4- Effets des taux d'intérêt :

Adam Smith propose de réglementer les taux

d'intérêt afin d'éviter les comportements de prise de

risque immodérée des spéculateurs qui sont à

l'origine du risque de défaut auquel elles ne peuvent se

protéger, ni protéger la société .Il n'y a pas de

régulation de marché efficace mais une défaillance de ce

dernier. En quelque sorte, ce type de réglementation joue le rôle

de régulation prudentielle indirecte. En effet A. Smith montre que

l'existence d'un taux d'intérêt très élevé

(au-delà du taux normal du marché sur les meilleurs signatures)

sur les emprunts tend à augmenter la demande des emprunts trop

risqués (les «faiseurs de projets ») car ils peuvent seuls

envisager de payer les charges de remboursement (le rendement de leur projet

est élevé mais leur probabilité de remboursement est

faible)17au détriment de celle des « hommes prudents

» (effet d'antiselection). Ce sont justement ces mauvais emprunteurs qui,

notamment en émettant les « lettres de change circulantes »

indétectables par les banques, les

16 Shumpeter(1939), traduction original de«

the role of Money and Banking in the Process of Evolution »,chapitre 3,de

Bisiness Cycles : A Theorical Historical and Statical Analysis of the

Capitalist Proces,volume 1,1939 .

17 A.Smith (1776),p446

conduisent à la faillite et à la

destruction de capital. Le seul moyen de les empêcher est alors une

action indirecte de l'Etat qui fixe un plafond réglementaire au taux

d'intérêt : on limite ainsi l'afflux de ces « mauvais »

emprunteurs et évite l'éviction des bons. Même analyse

faite par J. Stiglizt en citant cette remarque de Smith. Le modèle de

Stiglizt-Weiss (1981) donne, en effet, des éclaircissements sur l'effet

de taux d'intérêt haut mais aussi d'un niveau bas des taux

d'intérêt (vor encadré).

Rationnement du crédit

|

J. Stiglitz et A. Weiss (1981) presentent un modele de

rationnement de credit dans lequel, parmi des emprunteurs identiques, certains

regoivent un prat et d'autres non. ~ We reserve the term credit rationing

for circumstances in which either (a) among loan applicants who appear to be

identical some receive a loan and others do not, and the rejected applicants

would not receive a loan even if they offered to pay a higher interest rate ;

or (b) there are identifiable groups of individuals in the population who, with

a given supply of credit, are unable to obtain loans at any interest rate, even

though with a larger supply of credit they would * J. Stiglitz et A. Weiss

(1981, p.394- 395).

Les emprunteurs potentiels qui ont ete rejetes ne

pourront pas emprunter, meme s'ils indiquent leur volonte de payer plus que les

taux d'interets du marche. Dans ce contexte, le taux d'interets qu'un individu

accepte de payer agit comme un moyen de discrimination car seules les

entreprises dont le projet est a haut risque accepteraient d'emprunter a de

telles conditions. Par consequent, l'accroissement du taux d'interet peut

accroitre le risque du portefeuille de prat de la banque en provoquant une

degradation de la qualite et donc de la rentabilite des actifs bancaires, dans

la mesure o:, elle se traduit par un accroissement de la proportion de mauvais

emprunteurs, ou si elle incite au developpement de projets plus risques (qui

ont d'ailleurs une probabilite de succes plus faible mais des rendements plus

eleves en cas de succes).

Ainsi, un taux d'interet unique ne peut equilibrer le

marche du credit. S'il est trop bas, la rentabilite des prets n'est pas

assuree, s'il est trop haut les projets les moins risques seront dissuades.

L'equilibre va se faire par les quantites. Les emprunteurs qui semblent les

plus risques sont rationnes. Dans ces circonstances, les restrictions de credit

prennent la forme d'une limitation du nombre de prets et non d'une limitation

de la taille de chaque prat ou d'une limitation par le taux d'interet paye en

faisant dependre celui-ci de l'amplitude du prat. L'appreciation realisee par

le banquier ne permettrait pas de s'approcher autant qu'il serait souhaitable

d'une tarification individuelle du risque de credit.

Il est donc interessant de noter ici que, lorsqu'il

n'est pas possible d'evaluer la probabilite de defaillance associee aux

demandes de credit des emprunteurs potentiels, la banque risque, en augmentant

ses taux, de selectionner les projets les plus risques (antiselection) ou bien

d'inciter les emprunteurs, après l'obtention de leur prêt, a

choisir des projets plus hasardeux pour accroitre leur gain en cas de reussite

(alea moral). La selection adverse temoigne par consequent de la difficulte

pour les investisseurs a discerner les meilleurs projets (M. Cherif,

1999).

3. STIGLITZ ET A. WEISS w Credit rationing in

markets with imperfect information * The American Economic Review, 1981,

vol. 71, n°3, pp. 93-410.

M. CHERIF w Asymétrie d'information et

financement des PME innovantes par le capital-risque * Revue d'Economie

Financiere, 1999, n°54, pp. 163-178.

|

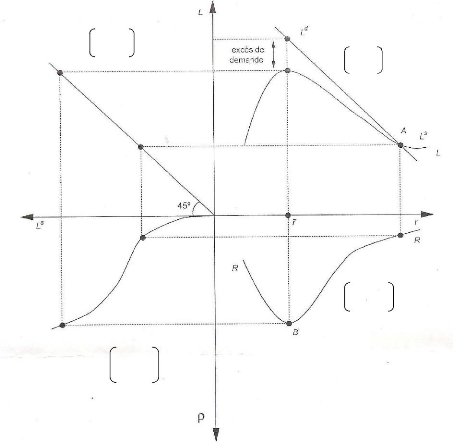

Graphique 3 : Le modèle de rationnement du

crédit de Stiglitz et Weiss (1981)

4

3

1

2

Hypothèses :

Considérons une économie composée

d'une banque et d'un groupe d'emprunteurs ayant chacun un seul projet sur une

période. Chaque projet requiert un montant fini de fonds L, que chaque

promoteur doit obtenir pour monter son projet. Chaque emprunteur doit en

garantie une valeur C, avec C < L.

On va aussi faire l'hypothèse que chaque projet

requière un financement avec une distribution de remboursement F qui

dépend de R et O.

R : est le rendement du projet.

O : est le risque du projet.

Alors F = F(R, O).

Modèle :

Les projets rapportent R s'ils sont fructueux ou 0

s'ils échouent. L'emprunteur ne peut en aucun cas influencer R. Une

valeur plus élevée de O est considérée comme

représentant d'une augmentation du risque du projet.

L'emprunteur reçoit le montant fixé de

prêt L au taux d'intérêt contractuel r et les défauts

sur les prêts si le rendement du projet R plus (+) la valeur de la

garantie C sont insuffisants pour rembourser le projet.

La banque reçoit soit le montant contractuel total

(1+r)L soit le maximum possible R+C. Le rendement de la banque est donné

par le minimum de ces 2 valeurs :

Min{R+C, (1+r)L} ;

Comme le projet rapporte un rendement nul s'il

échoue, le rende ment de l'emprunteur est donné par :

Max{R - (1+r)L, -C} ;

Stiglitz et Weiss montrent que pour un taux

d'intérêt donné, il existe une valeur critique de O

notée õ telle qu'un agent empruntera pour investir si O >

õ. C'est-à-dire que le taux d'intérêt sert

d'instrument de sélection.

Le cadran (1) du graphique présente la demande

de prêt Ld et l'offre de fonds prêtable Ls.

La fonction de demande de prêt Ld est

représentée de façon standard comme une fonction

décroissante du taux d'intérêt r. Au contraire l'offre de

fonds Ls est considérée positivement liée au taux

d'intérêt jusqu'à un niveau ?, au-delà de ? l'offre

de fonds est une fonction décroissante du taux d'intérêt.

Les augmentations du taux d'intérêt au delà du taux

d'intérêt optimal de la banque entraine deux types de faits : un

effet de sélection adverse qui se traduit par une augmentation de la

valeur seuil õ et qui provient du fait qu'en augmentant le degré

de risque du groupe des candidats, les emprunteurs à faible risque se

retirent du marché. Deuxièmement, un effet d'aléa moral

qui apparait car d'autres emprunteurs sont appelés à choisir des

projets pour lesquels la probabilité d'échec est

élevée car en retour les projets plus risqués sont

associés à des rendements espérés plus

élevés. Des augmentations du taux d'intérêt

entrainent des effets de

sélection adverse et d'alea moral qui en

réduisant le taux de rendement attendu de la banque induisent des

montants de croissance faibles de crédits faits aux emprunteurs. Par

conséquent, la relation entre l'offre des fonds prêtables et le

taux d'intérêt contractuels devient négative et la valeur

de Ls décroit à droite de ?. La courbe de fonds prêtable

à une forme concave. Le taux de rendement espéré de la

banque noté ñ est le produit du taux d'intérêt

contractuel et de la probabilité de remboursement. En raison des effets

de sélection adverse et d'alea moral associé à

l'augmentation de r, la probabilité de remboursement baisse plus que

l'augmentation du taux d'intérêt au-delà du niveau seuil du

taux d'intérêt ?. Ainsi, la relation entre le taux de rendement

ñ et le taux d'intérêt r est donc non monotone comme

l'illustre la courbe RR du cadran (2). Un taux de rendement attendu plus

élevé augmente l'incitation à prêter ; il y a donc

une relation positive entre ñ et l'offre de prêt Ls

comme indiqué au cadran (3).

En fin le cadran (4) représente une ligne à

45o correspondant au montant des prêts

d'équilibre.

La valeur du taux d'intérêt contractuel

d'équilibre qui assure l'égalité entre l'offre et le

demande prêtable est obtenue au point A du cadran (1). Cependant,

l'équilibre de rationnement du crédit caractérisée

par un excès de demande est ?*. A ce taux d'intérêt, le

rendement ñ attendu de la banque est à son niveau maximum. Pour

la banque, le taux d'intérêt d'équilibre r* n'est pas

optimal car c'est à ? que le rendement est maximum (mais à ? il y

a rationnement).

L'hypothèse de rationnement du crédit de

Stiglitz et Weiss semble utile pour comprendre dans certains pays en

développement, notamment ceux des pays africains, le crédit est

sévèrement rationné avec des taux débiteurs des

banques insensibles à l'excès de demande de

crédit.

Le modèle de Stiglitz et Weiss permet aussi de

comprendre pourquoi dans nos pays, les banques commerciales détiennent

des réserves excédentaires de liquidité.

Dans un environnement dans lequel la probabilité

de défaut sur les engagements de prêts est élevée,

les réserves excédentaires tendent également à

être élevées.

|