|

KIGALI INDEPENDENT

UNIVERSITY (ULK)

ECONOMICS AND SCIENCES FACULTY

MANAGEMENT DEPARTMENT

P.O BOX 243 GISENYI

TOPIC : IMPACT DE RISQUES DE CREDITS SUR LA

REALISATION DES OBJECTIFS STRATEGIQUES D'UNE BANQUEDEDICACE

A Dieu tout puissant

A nos regrettés parents

A nos regrettés soeurs et frères

A notre frère KAYUMBA Anathole

A notre cousine MAKAKIGELI Consolée

A toute famille et à vous tous qui nous sont chers

REMERCIEMENTS

Nous ne serions pas arrivé au terme de ce travail Sans

les bénédictions de l'Eternel Dieu Tout Puissant ainsi que le

soutien de plusieurs personnes envers lesquelles il est de notre devoir

d'exprimer les sentiments de gratitude.

Nos vifs remerciements s'adressent plus

particulièrement au CCA MANZI BALINDA William qui, malgré ses

multiples occupations, a dirigé ce travail, ses conseils, ses remarques

et sa rigueur scientifique, ont été un apport appréciable

pour une bonne réalisation de ce travail.

Nous remercions également le corps professoral de la

faculté des sciences économiques et gestion de l'ULK/Gisenyi, qui

a assuré notre formation académique.

Nous tenons à remercier également le

gouvernement rwandais qui a mis en place le fonds national pour l'assistance

des massacres et aux rescapés du génocide (FARG), par le soutien

financier durant nos études secondaires et universitaires.

A notre famille qui a cessé de nous témoigner sa

compréhension, son soutien moral et matériel ainsi que sa

patience durant notre formation, qu'elle trouve ici nos profonds

remerciements.

Nous disons merci aux responsables de la BCR, qui nous ont

toujours été disponibles. Il serait notre devoir de montrer aussi

nos sentiments à mes amis, camarades, qui trouvent par cette occasion,

l'expression de notre profonde gratitude.

Que tout ceux qui ont contribué, de près ou de

loin, à la réalisation de ce travail, qu'ils trouvent ici nos

sentiments de reconnaissance.

KAYIGAMBA Callixte.

SIGLES ET ABREVIATIONS

ULK : Université Libre de Kigali

BCR : Banque Commerciale du Rwanda

BBL : Banque Bruxelles Lambert

BNP : Banque Nationale du Paris

CCA : Chargé des Cours Associés

S.A : Société Anonyme

SFOM : Société Financière par

les Pays d'autre Mer

ROA : Return On Assets

ROE : Return On Equity

ROI : Return On Investment

% : Pourcentage

Frw : Franc Rwandais

A.G : Assemblée Générale

USD : United State Dollar

Cptes : Comptes

FARG : Fonds National d' Assistance aux Rescapés

du Génocide

CT : Court Terme

LT : Long Terme.

LISTE DES TABLEAUX

Tableau 1: Structure du capital social de la BCR

et répartition des actions en 1987.

33

Tableau 2: Structure du capital social de la BCR et

répartition des actions en 2000.

34

Tableau 3: Evolution du capital social de la BCR

(en milliers de Frw)

35

Tableau 4: Clients souscrits aux quatre produits de

la BCR s.a entre 2007-2009

44

Tableau 5: Evolution du portefeuille de

crédits à la BCR s.a entre 2007-2009 (en milliers de Frw)

52

Tableau 6: Comparaison de crédit

octroyés par la BCR s.a aux dépôts de 2007-2009 (en

milliers de Frw)

53

Tableau 7: La part de crédit non performant

des crédits octroyés (en milliers de Frw)

53

Tableau 8: Récapitulation de la situation

des risques et provisions pour créances douteuses (montant en milliers

de Frw)

55

Tableau 9: Calcul du taux de remboursement (en

milieux de Frw)

59

Tableau 10: Variation des bilans de la BCR s.a (en

milliers de Frw)

63

Tableau 11: Variation des dépôts

à la BCR s.a (en milliers de Frw)

64

Tableau 12: Variation des fonds propres des

années 2007-2009 (en milliers de Frw)

65

Tableau 13: Evolution de résultats de la BCR

s.a(en milliers de frw)

65

Tableau 14: Calcul de rentabilité

économique (en milliers de frw)

67

Tableau 15: Calcul de rentabilité

financière (en milliers de Frw)

68

Tableau 16: Taux de rentabilité commerciale

de la BCR S.a de 2007-2009 (en milliers de Frw)

69

Tableau 17: Evolution de ratio de

liquidité

70

Tableau 18: Marge de solvabilité de la BCR

S.a (en milliers de Frw)

71

Tableau 19: Evolution du ratio d'autonomie

financière (montant en milliers de Frw)

72

Tableau 20: Ratio d'indépendance

financière (montant en milliers de Frw)

73

Tableau 21: Ratio d'endettement (montant en

milliers de Frw)

74

Tableau 22: Autosuffisance opérationnelle de

2007 à 2009

75

Tableau 23: Taux de rendement du portefeuille

crédits de 2007 à 2009 (en milliers de Frw)

76

Tableau 24: Taux de couverture de charges et les

produits sur crédits

77

LISTE DE GRAPHIQUE

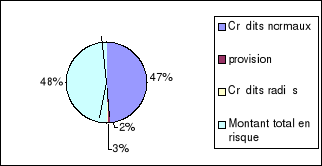

Figure 1 : Situation des risques et de

provisions pour créances douteuses

58

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATIONS

iii

LISTE DES TABLEAUX

iv

LISTE DE GRAPHIQUE

vi

TABLE DES MATIERES

vii

INTRODUCTION GENERALE

1

1. Choix et intérêt du

sujet

1

1.1Intérêt personnel

1

1.2. Intérêt académique et

scientifique

1

1.3. Intérêt social

2

2. Délimitation du sujet

2

3. Problématique

2

4. Hypothèses de Recherche

6

5. Objectif du travail

7

6. Techniques et Méthodes

7

6.1. Techniques

7

6.1.1. Technique documentaire

7

6.1.2. Technique d'interview

8

6.2. Méthodes

8

6.2.1. La méthode analytique

8

6.2.2. Méthode Historique

9

6.2.3. Méthodes comparatives

9

6.2.4. Méthode statistique

9

6.2.5. Méthode synthétique

9

7. SUBDIVISION DU TRAVAIL

10

CHAPITRE I CADRE THEORIQUE ET CONCEPTUEL

11

1.1NOTION DE LA BANQUE

11

1.1.1DEFINITION

11

1.1.2Types des banques

11

1.1.2.1La banque centrale

12

1.1.2.2Les banques commerciales

12

1.1.2.3Les banques d'affaires ou

d'investissements

12

1.1.3LES OBJECTIFS D'UNE BANQUE

12

1.1.3.1Les objectifs opérationnels

13

1.1.3.2Les objectifs tactiques

13

1.1.3.3 Les objectifs stratégiques

13

1.2 Notion du crédit

14

1.2.1 Définition

14

1.2.2Rôle du crédit

15

1.2.3Place de l'activité de crédit

dans la banque

16

1.2.4Caractéristiques du crédit

17

1.2.5Classification du crédit

18

1.2.5.1Selon la durée

19

1.2.5.2Selon la destination

19

1.2.5.3Selon la garantie

20

1.2.5.4Selon la qualité du

bénéficiaire

20

1.2.5.5Selon leurs formes

20

1.2.5.5.1 Crédit de trésorerie

21

1.2.5.5.2 Crédit par signature

21

1.2.5.5.3 Crédit au commerce

extérieur

22

1.3 RISQUES BANCAIRES

22

1.3.1 Définition

22

1.3.2 Types des risques bancaires

22

1.3.2.1 Risque de contrepartie

23

1.3.2.2 Risque de taux

23

1.3.2.3 Risque de liquidité

24

1.3.2.4 Risque de marché

24

1.3.2.5 Risque de change

24

1.3.2.6 Risque opérationnel

24

1.4.CONSEQUENCES DES RISQUES BANCAIRES

25

1.5 LE PROCESSUS DE GESTION DES RISQUES

25

1.6 NOTION DE LA RENTABILITE

29

1.6.1 Rentabilité économique

30

1.6.2 Rentabilité financière

30

CONLUSION PARTIELLE

31

CHAP II. LES CREDITS OCTROYES ET LES RISQUES Y

ASSOCIES

32

II.1. PRESENTATION DU MILIEU D'ETUDE

32

II.1.1. Historique de la BCR S.a

32

II.1.2. OBJECTIFS DE LA BCR

35

II.1.3. VISION DE LA BCR S.a

36

II.1.4. Organisation et fonctionnement de la BCR

S.a

36

II.1.5. La part de la BCR s.a à l`

économie du pays.

40

II.1.6. Secteurs financés

41

II. 1.7. Produits bancaires de la BCR s.a

41

II.1.7.1. Compte d'épargne trésor

41

II.1.7.2. Compte cash plus

42

II. 1.7.3. Compte de dépôts 4 et 4

43

II. 1.7. 4. Western union [transfert de

fonds]

44

II. 1.8. Indicateurs de l'augmentation de la

clientèle

44

II.1.8.1. Evolution de la clientèle

44

II. 1.8.2. Ressources du portefeuille prêt de

la BCR s.a

45

II. 1.8.2.1. Ressources externes ou

activités des dépôts

45

II.1.8.2.2. Ressources internes de la BCR s.a

46

II.2. Types de crédits accordés par

la BCR s.a

47

II.2.1. Le découvert en compte

48

II.2.2. Prêt personnel

48

II.2.3. Crédit éclair

48

II.2.4. Crédit équipement

49

II.2.5. Crédit construction

50

II.2.6. Crédit véhicule

50

II.2.7. Le leasing

51

II.2.2. Evolution du portefeuille de

crédits

51

II.3. LES RISQUES DES CREDITS A LA BCR S.A

54

II.3.1. Classification des actifs

55

Conclusion partielle

60

CHAPITRE III. IMPACT DES RISQUES DE CREDITS SUR LA

RENTABILITE

61

III.1. Causes de risques de crédits

61

III.1.1. Détournement du montant du

crédit

61

III.1.2. Mauvaise étude du projet

62

III.1.3. Malhonnêteté du client

62

III.1.4. Mauvaise volonté

62

III.1.5. Absence de garantie

62

III.2. SITUATION DES BILANS DE LA BCR s.a

63

III.2.1. PRESENTATION DE CERTAINS POSTES DES BILANS

DE LA BCR s.a

63

III.2.1.1. Evolution des bilans de la BCR s.a

63

III. 2.1.2. Evolution des dépôts

de la BCR s.a

64

III.2.1.3. Evolution des fonds propres de la BCR

s.a

64

III.3. Compte d'exploitation (compte de

résultat)

65

III.4. Etude de rentabilité de la BCR

s.a

66

III.4.1. La rentabilité

économique

66

III.4.2. La rentabilité

financière

68

III.4.3. Calcul de la rentabilité

commerciale de la BCR s.a

69

III.3.4. Ratio de liquidité

70

III.4.5. Marge de solvabilité

71

III.4.6. Ratio d'autonomie financière

72

III.4.7. Ratio d'indépendance

financière

72

III.4.8. Ratio d'endettement

73

III.4.9. Autosuffisance opérationnelle de la

BCR S.a

74

III.5. RENDEMENT DU PORTEFEUILLE CREDITS DE LA BCR

S.A

76

III.6. EFFETS DES PRODUITS SUR CREDITS DANS LA

RENTABILITE DE LA BCR s.a

77

CONCLUSION PARTIELLE

78

CONCLUSION GENERALE ET SUGGESTIONS

79

SUGGESTIONS

81

BIBLIOGRAPHIE

83

ANNEXES

86

INTRODUCTION GENERALE

1. Choix et intérêt du sujet

Le choix de ce sujet est motivé par

l'intérêt que nous portons dans le fait de rendre plus efficace

le secteur bancaire au Rwanda et au rôle que peut jouer une banque dans

toute économie.

Notre sujet a pour intérêt de mettre en

lumière, l'impact des risques de crédits sur la performance d'une

banque.

Actuellement, L'environnement économique et financier

est devenu de plus en plus une source de risque, ce qui constitue un danger

pour les objectifs stratégiques de la banque, C'est pourquoi notre

étude est orientée dans ce sens.

1.1 Intérêt

personnel

Sur le plan personnel, non seulement ce travail est

conditionnel pour achever notre cycle de licence, mais aussi amorcer cette

étude est un fait fondamental du fait qu'il constitue une

réflexion et un examen de ce qui se passe au sein de la BCR s.a. Suite

à notre formation en gestion, nous avons pensé de porter une

contribution en menant une étude sur l'analyse du risque de

crédit et son impact sur la performance bancaire.

1.2. Intérêt

académique et scientifique

Nous espérons que le présent travail, modeste

soit-il, complète une documentation riche et concise de

l'Université Libre de Kigali et autres Universités, et servira de

guide aux chercheurs ultérieurs qui veulent acquérir et/ou

approfondir la recherche ou des connaissances dans la gestion des risques.

1.3. Intérêt

social

Etant donné que l'octroi de crédit est l'un des

principaux rôles de l'existence d'une banque, Cette étude va

permettre à la BCR s.a d'améliorer la gestion des risques de

crédits et les clients de cette banque en bénéficieront.

2. Délimitation du

sujet

Notre travail est délimité dans le temps, dans

l'espace et dans le domaine. Dans le temps, ce travail porte sur une

période allant de 2007 à 2009. En effet c'est en 2007 que la

crise financière mondiale a été importante, et nous

pensons que cette période de trois ans suffise pour avoir au moins des

données suffisantes et pour nous permettre d'analyser le risque de

crédit ainsi que son impact sur la réalisation des objectifs

stratégiques de la BCR s.a.

Dans l'espace, l'étude n'a pas la prétention de

traiter l'impact du risque de crédit sur la performance de toutes les

banques du pays, mais plutôt de la BCR s.a.

Notre sujet tire ses racines dans le domaine de la

théorie et pratique bancaire.

3.

Problématique

Actuellement, l'environnement bancaire est devenu très

instable et très vulnérable face aux différentes

fluctuations de la sphère monétaire, face à ces

différentes perturbations les banques sont de plus en plus

menacées par une diversité de risques nuisant à son

activité et à sa position sur le marché financier.

Le système financier étant un grand pourvoyeur

des ressources nécessaires à la consommation et à

l'investissement, le crédit à l'économie est un indicateur

important du dynamisme de l'activité économique. Le

crédit est parmi des éléments nécessaires voir

même indispensables pour le développement d'un pays. Mais à

ce fait s'il n'est pas bien géré c'est-à-dire les risques

qui y sont associés, il peut constituer un handicap pour le

développement d'un pays.

L'incitation gouvernementale au recours aux crédits

comme moyen de renforcer la capacité du secteur privé dans le

développement du pays, augmente le nombre des crédits

accordés et bien sûr les risques de ces derniers. Si cette

politique n'est pas accompagnée par le renforcement des capacités

des gestionnaires de risques de crédits celle-ci peut détourner

l'objectif visé. C'est pourquoi le crédit est soumis à des

conditions rigoureuses en respectant la politique de crédit

établie par la banque nationale du Rwanda et les instructions de la

banque commerciale du Rwanda(BCR).

Selon DUTAILLIS, G.P, « faire de

crédit c'est faire confiance, mais c'est donner librement la position

effective et immédiate d'un bien réel ou d'un pouvoir d'achat

contre la promesse que le même bien ou son équivalent sera

restitué dans certains délais, le plus souvent avec

rémunération de ce service rendu et du danger couru, danger de

perte partielle ou totale que comporte la nature même du service1(*) ».

Cependant, ce crédit de banque est, en

général, l'opération par laquelle le banquier met une

somme déterminée à la disposition d'un tiers appelé

« emprunteur »moyennant l'engagement pris par ce dernier de

payer au banquier les intérêts convenus et de lui restituer

à la période fixée pour le remboursement d'une somme

équivalent à celle qu'il lui a fournie.

En effet comme les moyens de la plus part de rwandais sont

limités, la meilleur possibilité qui leur est favorable est de

recourir au crédit pour financer leurs activités. Cependant,

l'épargne et le crédit semblent être les moyens efficaces

pour la réalisation de leurs investissements.

Au Rwanda, le poids des crédits non performants est

important sur son économie. Depuis 1995, environs 40 milliards Frw de

crédits accordés par les établissements financiers se sont

avéré non performants2(*). Cette situation n'est pas unique au Rwanda plusieurs

pays ont subi les effets néfastes relatifs à la mauvaise

qualité des crédits. Dans certains pays, ce

phénomène a provoqué la chute des systèmes

financiers et a forcé les gouvernements à prendre des mesures

pour redresser la situation.

Les crises bancaires ont eu un impact sur les économies

des plusieurs pays. Ces crises bancaires auraient coûté environ

250 milliards de dollars américains aux pays en développement,

depuis 1974. Les études de ces crises ont permis de cerner plusieurs

causes, entre autres3(*) :

Ø L'incompétence ou l'inexpérience des

dirigeants de banque qui s'est surtout manifestée par des mauvaises

pratiques de gestion des risques bancaires et des pratiques commerciales

déloyales et imprudentes ;

Ø Un niveau élevé des prêts en

difficultés et des pertes attribuables à des pratiques

inadéquates d'octroi et de suivi des crédits ;

Ø L'impossibilité des réaliser les

garanties détenues et la détérioration

générale de l'économie.

Selon DUTALLIS, G. « Le risque commun à

tous les crédits, C'est que la prestation due dans l'avenir ne soit pas

faite, que le remboursement n'ait pas lieu »4(*) Le crédit bancaire est

plus dangereux et plus facile à détourner de sa destination. Une

fois détourné, La rentabilité de l'établissement

financier est affectée puisque les intérêts sur ces

crédits ne sont pas encaissés et la portion du capital devenue

irrécouvrable doit être comptabilisée comme une perte.

Crédit, du latin credere

« croire », signifie « avoir

confiance » et surtout, « avoir confiance en

l'avenir ». L'activité est résolument tournée

vers l'avenir car c'est elle qui permet la réalisation des projets des

particuliers et des entreprises. Cette anticipation et cet engagement sur

l'avenir d'un projet entraînent un risque dit, risque de crédit.

La confiance du banquier peut être trompée ;

L'emprunteur ne rembourse pas. C'est d'autant plus grave, le plus souvent, le

banquier prête des fonds qu'il doit lui-même à ses

déposants.

Le non remboursement résulte de l'insolvabilité

du débiteur. Celle-ci peut avoir plusieurs causes liées5(*) :

· Au débiteur lui-même, qui a mal

géré son affaire, ou se révèle malhonnête.

L'entrepreneur a mal apprécié le marché, ses clients, ou

bien sa compétence est limitée. Le particulier a

exagéré ses capacités de remboursement ;

· Au secteur d'activité du

bénéficiaire, évolution défavorable des cours de

matières premières, de la concurrence, marasme de certaines

activités (construction par exemple) ;

· A une crise générale affectant un ou

plusieurs pays, la conjoncture, dit-on souvent.

Une de difficultés que rencontrent les banques

commerciales rwandaises trouve son origine dans ce risque de crédit.

Ignorant certaines informations sur la situation financière

réelle de l'emprunteur, le banquier rwandais est souvent obligé

de se baser sur une information partielle pour rédiger un contrat de

prêt. Ce qui accentue ce risque.

Dans ce travail, nous sommes intéressés à

la BCR s.a qui, à partir du moment où elle octroie un

crédit à un client, elle crée un risque. Et ceci peut

avoir un impact négatif sur sa performance. C'est dans ce cadre que nous

sommes proposés dans le contexte décrit ci-dessus, d'analyser

l'impact du risque de crédit sur la réalisation des objectifs

stratégiques des banques commerciales du Rwanda en général

et de la BCR s.a en particulier.

Ainsi, pour orienter notre travail, nous nous sommes

posé les questions ci-après :

1) Est-ce que la BCR s.a a-t-elle connu des risques de

crédits ?

2) Quel est l'impact des risques de crédits sur la

rentabilité de la BCR s.a ?

4. Hypothèses de

Recherche

L'hypothèse est une réponse provisoire à

la question de départ de la recherche qui est le problématique,

est proposition à partir de la quelle on raisonne pour résoudre

un problème6(*).

Pour répondre aux questions posées, nous avons

formulé les hypothèses comme suit :

1. La BCR s.a a connu les risques de crédits

2. Les risques de crédits affectent

négativement la rentabilité de la BCR s.a

5. Objectif du

travail

L'objectif global de ce travail est de faire une analyse de

risque de crédit et son impact sur l'atteinte des objectifs

stratégiques de la BCR s.a.

Les objectifs spécifiques sont les suivants :

- Approfondir nos connaissances en ce qui concerne la gestion

des institutions financières en général et celle des

risques en particulier ;

- Dégager les types de crédits octroyés

par la BCR s.a ;

- Identifier les crédits accordés au cours de la

période de notre étude ;

- Mettre en évidence les risques liés à

l'octroi de crédit que la BCR s.a fait face ;

- Calculer les différents ratios de rentabilité

durant notre période d'étude ;

6. Techniques et Méthodes

6.1. Techniques

La technique étant un ensemble des moyens et des

procédés qui permettent de rassembler des données sur son

sujet de recherche7(*).

6.1.1. Technique

documentaire

Consiste à orienter vers une fouille

systématique de tout ce qui est écrit ayant une liaison avec des

recherches. Cette méthode nous a permis de prendre des informations

à travers des écrits des autres recherches qui se trouvent dans

des bibliothèques et des différents sites d'internet. Nous avons

consulté des ouvrages, des mémoires, des rapports, des journaux

et d'autres documents relatifs à notre sujet de recherche.

6.1.2. Technique

d'interview

La technique d'interview telle que définie par Albert

BRIMO est : une technique qui a pour but d'organiser un rapport de

communication verbale entre deux personnes, l'enquêteur et

l'enquêté afin de permettre à l'enquêteur de

recueillir certaines informations de l'enquêté concernant un objet

précis8(*). Nous

avons aménagé des entrevues avec certains chefs de services ainsi

que différents agents de la BCR s.a.

6.2. Méthodes

La méthode est « l'ensemble des

opérations intellectuelles (principes et règles) par lesquelles

une discipline cherche à atteindre les vérités qu'elle

poursuit, les démontrer et les vérifier9(*)». Pour bien analyser les

données collectées au moyen des techniques ci haut

précédemment justifiées, afin d'en aboutir aux

résultats escomptés, nous avons utilisé les

méthodes ci-après :

6.2.1. La méthode

analytique

Selon le Professeur Docteur RWIGAMBA B. :La

méthode analytique permet d'analyser systématiquement toutes les

informations et les données collectées afin d'atteindre les

résultats. Grâce à cette méthode, nous avons fait

l'analyse d'une manière systématique et d'une façon

approfondie et détaillée de toutes les informations

récoltées lors de nos investigations.

6.2.2. Méthode

Historique

C'est une méthode qui permet de saisir et

d'interpréter les faits passés afin de mieux comprendre le

présent et d'envisager les perspectives d'avenir pour le futur. Elle

nous a aidé à connaître la genèse de la banque

commerciale du Rwanda S.A. ainsi que son évolution.

6.2.3. Méthodes

comparatives

La méthode comparative nous à retrouver les

éléments de ressemblance et dissemblance entre les faits

comparés. Elle permet ainsi de déceler les liens de

causalité entre les facteurs générateurs de similitudes ou

des différences entre les choses comparées10(*). Cette méthode nous a

servi à comparer les différents postes du bilan, les comptes de

résultat et les ratios de rentabilité de la BCR s.a.

6.2.4. Méthode

statistique

Selon le Professeur Docteur RWIGAMBA, B. cette permet de

quantifier et chiffrer les résultats de la recherche. Ensuite elle

permet de présenter ces résultats sous forme des tableaux et des

schémas. Elle donne aussi aux lecteurs une vision synthétique du

travail de recherche. Nous nous sommes servis de cette méthode pour

quantifier, chiffrer les résultats de notre recherche et les

présenter dans des graphiques et tableaux.

6.2.5. Méthode

synthétique

Elle vise à synthétiser c'est-à-dire

à globaliser en un ensemble cohérent. L'esprit synthétique

considère les différents éléments dans leur

globalité. Cette méthode nous servira de

globaliser les résultats ainsi que le contenu chapitre par chapitre sous

forme de conclusion partielle et générale.

7. SUBDIVISION DU TRAVAIL

Ce travail aura trois chapitres, outre l'introduction et la

conclusion générale. L'introduction fait ressortir le choix et

intérêt du sujet, sa délimitation, la position du

problème, les hypothèses et les objectifs du travail ainsi que

les méthodes et techniques utilisées.

Le premier chapitre aborde les définitions des concepts

clés. Il essai de donner les différentes notions, telles que

notion de la banque, crédit et ses classifications, ses

caractéristiques, son rôle ainsi que les objectifs d'une banque.

Il montre aussi les différentes sortes des risques liés à

l'activité bancaire, le processus de les gérer, et enfin il

présente la notion sur la rentabilité.

Le second chapitre concerne d'abord la description du milieu

d'étude et l'identification des crédits accordés par la

BCR s.a, ainsi que les risques enregistrés au cours de la période

de notre étude.

Le troisième chapitre quant à lui,

présente l'impact des risques de crédits sur la

rentabilité de la BCR s.a, et il est terminé par des suggestions

jugées utiles pour cette banque.

CHAPITRE I CADRE THEORIQUE

ET CONCEPTUEL

Pour apporter à nos lecteurs un éclaircissement

terminologique, Il est nécessaire que certains termes méritent

une explication. C'est dans ce cadre que ce chapitre donne les

définitions et explications des concepts clés de ce sujet.

1.1 NOTION DE LA

BANQUE

1.1.1

DEFINITION

La banque est définie comme étant un ensemble

qui a une multiplicité d'activité et de services financiers, qui

collecte des ressources pour octroyer des crédits et qui offre et

gère de moyens de paiement11(*).

Le rôle de la banque, est celui d'être une

intermédiaire entre les agents en capacité de financement et les

agents en besoin de financement. Puisque dans sa vie économique, La

majorité des transactions (achat et vente des devises, payement des

salaires, transfert, etc.) s'opèrent sous forme monétaire, Les

banques participent d'une manière ou d'une autre à la

majorité de ces transactions. De ce fait, les différentes

opérations effectuées par la banque lui confèrent un

rôle économique.

1.1.2 Types des

banques12(*)

Le système bancaire comprend les banques centrales, les

banques commerciales et les banques d'affaire ou d'investissements. C'est

ainsi que nous pouvons les distinguer selon le rôle

qu'elles jouent dans l'économie et souvent la structure de fonds

qu'elles emploient.

1.1.2.1 La banque

centrale

La banque centrale est une institution ayant plusieurs

fonctions à remplir tels que : émissions des billets, mise

en oeuvre de la politique monétaire, gestion des réserves de

change, participation active au marché des titres d'Etat,

préteurs en dernier ressort pour les autres banques. Elle assure la

valeur externe de la monnaie sur ces marchés des changes et le

contrôle du système bancaire national.

1.1.2.2 Les banques

commerciales

Les banques commerciales ou des dépôts sont

celles dont l'activité principale consiste à effectuer des

opérations de crédits et à recevoir du public des fonds

à vue ou à terme. Elles travaillent essentiellement avec leurs

clients, particuliers, professionnels et entreprises, reçoivent des

dépôts et accordent des prêts.

1.1.2.3 Les banques

d'affaires ou d'investissements

Les banques d'affaires sont celles dont l'activité

principale est la prise de participations dans des entreprises. Elle joue un

rôle important comme conseils en stratégie financière, dans

les fusions et acquisitions, dans les introductions de titre sur les

marchés etc.

1.1.3 LES OBJECTIFS D'UNE

BANQUE13(*)

Un objectif est défini comme étant un

résultat final escompté qu'une banque désire atteindre.

La banque a des objectifs opérationnels, des objectifs

tactiques et des objectifs stratégiques.

1.1.3.1 Les objectifs

opérationnels

Il s'agit d'objectifs très spécifiques de court

terme et définis en termes quantitatifs. Ils sont établis par les

cadres au bas de la hiérarchie et sont reliés aux objectifs

tactiques. Parmi ces objectifs, nous citons à titre d'exemple celui

relatif à la réduction des plaintes de la clientèle de 4%

et celui de recrutement de 30 agents nouveaux dans les nouvelles agences.

1.1.3.2 Les objectifs

tactiques

Ces objectifs sont généralement établis

par les gestionnaires intermédiaires dans l'organisation, et concernent

le moyen terme (de 2 à 5 ans), par exemple l'augmentation des parts

de marché de 30% par l'ouverture de nouvelles agences, la

réduction des charges d'exploitation etc....

Ces objectifs proviennent de divers services et permettent

d'atteindre les objectifs stratégiques.

1.1.3.3 Les objectifs

stratégiques

Ces objectifs émanent de la haute direction de la

banque et la concerne globalement. Ces Objectifs sont

généralement des objectifs à long terme (de 5 ans et

plus). Ils concernent, par exemple, l'accroissement de la

compétitivité de la banque à l'échelle nationale et

internationale, la diversification de la gamme de produits, la réduction

des charges par rapport aux principaux concurrents, le bénéfice

d'une plus grande notoriété auprès des clients etc...

Ces objectifs reflètent les stratégies

définies par les dirigeants et qui englobent le plus souvent, la

croissance, la diversification, la fusion, l'intégration et la

rentabilité, c'est-à-dire, en d'autres termes tout ce qui

concerne la performance de la banque.

1.2 Notion du

crédit

1.2.1 Définition

Si le particulier peut avoir des revenus suffisants pour

assurer sa consommation voir pour constituer une épargne, Il peut

arriver que les revenus dont il dispose ne couvrent pas la totalité de

ses besoins ; D'où la nécessité de recourir au

crédit.

GAUDAMINE, G. et MONTIER, J. définissent le

crédit comme suit : « constitue une opération de

crédit tout acte par lequel une personne agissant à titre

onéreux met ou promet de mettre des fonds à la disposition d'une

autre personne ou prend dans l'intérêt de celle-ci un engagement

(par signature, tel l'aval ou le cautionnement) ou une garantie14(*) »

Le crédit permet au bénéficiaire de

disposer d'un pouvoir d'achat immédiat, moyennant le paiement d'un

intérêt et l'obligation de rembourser dans les délais

convenus. Dans ce contexte l'intérêt est la

rémunération de l'agent prêté.

En matière de crédit, quatre grandes

catégories d'opérations sont ainsi concernées :

Les prêts, promesses de prêts et engagements par

signatures ;

· L'escompte, les crédits liés à une

cessation de créance, l'affacturage et tous les procédés

de -mobilisation de créances ;

· Les promesses de mise à disposition de fonds

(contrat d'ouverture de crédit) ;

· Les opérations de location assorties d'une

option d'achat (crédit-bail mobilier et immobilier) ;

1.2.2 Rôle du

crédit

« Le crédit permet les échanges,

stimule la production, amplifie le développement et enfin crée de

la monnaie ».

o Il permet les échanges

Le recours au crédit permet une anticipation de

recettes et donne ainsi à l'avance un pouvoir d'achat ou

d'échange aux entreprises. En anticipant le revenu des ventes, Il permet

d'assurer la continuité dans le processus de production et de

commercialisation aussi bien sur le marché intérieur que sur le

marché international.

o Il stimule la production

Le crédit à la production permet aux entreprises

d'acquérir les outils de production adaptés et d'accroître

la qualité ou la quantité des unités produites.

Le crédit à la consommation quant à lui

stimule les achats et par conséquent, le secteur de la production.

o Il amplifie le développement

Les effets d'un prêt pour l'achat d'un bien de

production ou de consommation ne se manifestent pas uniquement chez l'agent

économique bénéficiaire de l'opération : Ils

s'étendent directement à d'autres agents. On parle alors de

l'effet multiplicateur du crédit.

o Le crédit, instrument de création de

monnaie15(*)

L'importance du crédit dans l'économie tient

à son action sur les échanges, sur la production, sur le

développement économique mais surtout à son rôle en

tant qu'instrument de création monétaire.

En effet, les banques en octroyant du crédit,

créent des flux monétaires. Elles utilisent les ressources dont

elles disposent sous forme de dépôts pour consentir des

crédits à leurs clients sans que, pour autant, cela prive les

déposants des possibilités d'utiliser leurs

dépôts. »Loans make deposit »

1.2.3 Place de

l'activité de crédit dans la banque

Le crédit est l'activité première de la

banque. Cette activité nécessite des connaissances, des

compétences et des moyens.

Il faut en effet assurer :

§ « Un équilibre correct entre les

emplois et les ressources en valeur.

§ Une adaptation permanente entre la durée des

emplois et celle des ressources collectées ;

§ Une rentabilité suffisante des crédits

consentis pour couvrir les coûts des ressources collectées et leur

rémunération, les charges de fonctionnement, les charges

d'amortissement et les risques de non remboursement ».

La banque a donc les mêmes impératifs de gestion

que toute entreprise mais elle a des contraintes spécifiques

liées à sa fonction économique et au rôle de l'Etat,

soucieux de la protection des épargnants et de la maîtrise des

équilibres économiques.

La politique de crédit d'une banque doit

réaliser un compromis entre les impératifs de sa gestion,

l'intérêt et les pratiques de la concurrence.

1.2.4

Caractéristiques du crédit

La confiance, la durée, le risque et la

rémunération sont autant d'éléments qui

caractérisent le crédit16(*).

Ø La confiance

Le droit du crédit est celui de la confiance. Il a pour

objet de permettre au créancier de faire confiance du débiteur,

parce qu'il lui donne l'assurance qu'il sera payé à

l'échéance. Cette confiance repose sur une appréciation

des besoins. Un besoin légitime économique justifié est le

facteur primordial qui garantit le dénouement correct d'une

opération.

Ø La durée

Il n'y a pas de crédit s'il n'y a pas une certaine

durée. Toute fois, cette durée ne connaît pas de

minimum ; La pratique bancaire autorise des crédits consentis pour

quelques heures, comme le crédit spot. Généralement on

parle de crédit à court terme lorsque la durée est

inférieur à une année ; de crédit à

moyen terme et à long terme lorsqu'elle est supérieur à

une année.

Ø Le risque

La confiance n'a de sens que dans une situation de risque

potentiel. Les risques pour le banquier sont les suivants :

u Le risque d'insolvabilité du

débiteur ;

u Le risque d'immobilisation des fonds

avancés ;

u Les risques spécifiques liés à la

gestion de la banque (taux, liquidité, etc.)

Ø La rémunération du

crédit

Les risques encourus par le banquier en octroyant un

crédit justifient sa rémunération ; mais ce ne sont

pas les seuls éléments à prendre en

considération.

Premièrement, les banques sont amenées à

rémunérer les ressources qu'elles obtiennent. Ensuite, les

banques ont à faire face à des frais importants entre autres le

personnel, amortissements des immeubles, entretien et installations, etc. Elles

doivent enfin, constituer des réserves et des provisions afin de pallier

aux défaillances possibles de leurs débiteurs. Ces

différentes considérations expliquent et justifient le

prélèvement par les banques des commissions qui entrent dans le

calcul du coût d'un crédit.

Plusieurs éléments constituent le coût du

crédit 17(*):

- L'intérêt traditionnellement

considéré comme le loyer de l'argent et la compensation de la

prise de risque ;

- Les commissions et les frais annexes de natures diverses que

l'on peut considérer comme la contrepartie de services

complémentaires rendus au débiteurs.

1.2.5 Classification du

crédit

On peut distinguer le crédit selon18(*) :

- La durée ;

- La destination ;

- La garantie attachée au crédit ;

- La qualité du bénéficiaire ;

- Leurs formes.

1.2.5.1 Selon la

durée

La distinction classique est la suivante :

- Le crédit à court terme

Sont ceux dont l'échéance ne va pas au

delà d'une année. << Le crédit à court terme

est celui qui est accordé aux entreprises pour donner au cycle

commercial la souplesse19(*)>>.

- Les crédits à moyen terme

Sont ceux dont l'échéance ne va pas au

delà de 5 ans. Ils ne sont contractés pour financer le cycle

commercial ; mais plutôt les investissements de courte durée

dans l'intervalle de sa durée.

- Les crédits à long terme

Sont ceux dont l'échéance va au delà de 5

ans. « Le crédit à long terme est celui qui finance des

investissements dont les conséquences bénéfiques

apparaîtront progressivement et ne seront totales qu'après un

certain nombre d'années20(*)».

1.2.5.2 Selon la

destination

Selon la destination, on distingue21(*) :

· Le crédit de consommation : a pour but de

permettre au bénéficiaire d'accroître le volume de ses

dépenses de consommation. Ce crédit peut se rapporter :

- à des dépenses courantes (par exemple les

dépenses alimentaires)

- à des biens de consommation semi-durables (par

exemple une voiture)

- à des biens de consommation durables

· Le crédit à la production : Ce

crédit assure l'argent nécessaire au bon fonctionnement de

l'entreprise et permet les investissements (C'est-à-dire l'augmentation

de la capacité de production que les ressources propres de l'entreprise

ne permettraient pas d'assurer).

1.2.5.3 Selon la

garantie

Selon la garantie, on distingue :

- Le crédit personnel : est consenti en

considération de la personnalité du débiteur.

- Le crédit réel : est consenti en

considération des biens meubles ou immeubles comme gage au profit du

banquier.

1.2.5.4 Selon la

qualité du bénéficiaire

Selon la qualité du bénéficiaire on

a :

- Le crédit privé : lorsque le

bénéficiaire est un particulier ou une entreprise

privée.

- Le crédit public : lorsque le

bénéficiaire est l'Etat ou une autre entité publique.

1.2.5.5 Selon leurs

formes

Selon leurs formes on distingue22(*) :

- Les crédits de trésorerie ;

- Les engagements par signature ;

- Les crédits au commerce extérieur,

1.2.5.5.1 Crédit de

trésorerie

Dans leurs activités, les entreprises sont souvent

confrontées aux problèmes de trésorerie ; et ces

crédits leurs sont accordés par les banques pour financer les

besoins en fonds de roulement.

Dans ces crédits, il y a : les crédits de

campagne, le découvert ainsi que divers crédits consentis sous

forme d'avance.

· Crédit de campagne

Ces crédits facilitent la trésorerie des

entreprises ayant une activité saisonnière. Dans toute

activité saisonnière, les décaissements sont très

importants dans un premier temps qui peuvent entraîner par fois le

recours à ces crédits.

· Découvert

Ce crédit permet aux entreprises de s'offrir la

possibilité de laisser leurs comptes présentés

temporairement un solde débiteur.

· Facilite de caisse

Son caractère principal est sa brève

durée. La facilité de caisse a pour but d'équilibrer la

trésorerie d'une entreprise en comblant les quelques jours qui

séparent les échéances de paiement et les

échéances d'encaissement.

Facilité de caisse et découvert ne

différent que par la longueur de la position débitrice du compte

du bénéficiaire.

1.2.5.5.2 Crédit par

signature

Le crédit par signature désigne l'engagement

pris par la banque d'intervenir en se portant caution lors d'une

opération déterminée. Par cette intervention, la banque se

substituera au débiteur cautionné si ce dernier ne parvenait pas

à respecter ses engagements.

1.2.5.5.3 Crédit au

commerce extérieur

On distingue plusieurs sortes des crédits au commerce

extérieur :

- Crédit documentaire ;

- Crédit de préfinancement

d'exportation ;

- Crédit de mobilisation des créances

nées sur l'étranger à court terme ;

- Crédit export.

Ces crédits sont accordés pour faciliter les

échanges internationaux.

1.3 RISQUES BANCAIRES

1.3.1 Définition

Le risque est un phénomène aléatoire

correspondant à une situation où le futur n'est prévisible

qu'avec des probabilités23(*).

Selon Josette et Max PAYRARD « le risque indique la

possibilité de perdre ou de ne pas gagner. Il est mesuré par la

variabilité du rendement d'un titre, d'un portefeuille ou d'un

projet24(*)».

De part leurs rôles d'intermédiation, les banques

sont confrontées à une typologie spécifique des risques.

Ces risques ne sont pas purement hypothétiques et peuvent, lorsque ils

se réalisent avoir des conséquences significatives.

1.3.2 Types des risques

bancaires

L'activité bancaire connaît 6 types des risques

majeurs25(*) :

- Risque de contrepartie ;

- Risque de taux ;

- Risque de liquidité ;

- Risque de marché ;

- Risque de change ;

- Risque opérationnel.

1.3.2.1 Risque de contrepartie

Ce risque est le plus courant et le plus dangereux pour une

banque. Il s'agit du non respect par un client de son engagement financier

à savoir, dans la plus part des cas un non remboursement du prêt.

Les causes qui peuvent être à l'origine du non

respect des engagements par l'emprunteur sont multiples :

- Une malhonnêteté évidente (par exemple

escroquerie) ;

- Une des forces majeures (la guerre, catastrophes

naturels,...) ;

- Une défaillance économique ou

financière involontaire du débiteur.

Parmi préconisées pour limiter ce type de

risque, il y a une bonne appréciation préalable des risques dans

la division et la limitation des engagements pris sur un même emprunteur

et dans la recherche d'éventuelles garanties.

1.3.2.2 Risque de taux

Le banquier doit aussi compter avec l'évolution parfois

brutale et inattendue des taux d'intérêt. Comme il emprunte

généralement à court terme et prête à moyen

ou long terme, il effectue une transformation de durée entre les

dépôts reçus et les crédits octroyés. Une

modification de taux peut lui coûter très cher, s'il n'y prend

garde. L'art du banquier est de veiller à un juste équilibre

entre la durée des dépôts reçus et celle des

crédits octroyés.

1.3.2.3 Risque de

liquidité

Le banquier doit pouvoir assurer le remboursement des

dépôts qu'il a récoltés. Il peut se trouver

confronté à un risque de manque de liquidité. S'il doit

mobiliser soudain des actifs ou emprunter des fonds sur le marché ou

à la banque nationale pour faire face à des retraits, cela peut

se faire à perte. Par contre, s'il conserve trop de liquidités,

il subit un manque à gagner.

1.3.2.4 Risque de

marché

Une banque peut placer une partie de ses dépôts

sous forme de titres, action ou obligation. La valeur de ces titres fluctue sur

le marché. Les obligations comportent à cet égard moins de

risques que les actions.

1.3.2.5 Risque de change

Le banquier doit aussi compter avec le risque de variation de

valeur suite à une variation du cours d'échange. Ce risque est

particulièrement élevé en période de

volatilité des différentes monnaies. Le banquier a

développé une série d'instrument financiers pour couvrir

le risque de change (swaps, opérations à terme, etc.).

1.3.2.6 Risque

opérationnel

C'est le risque provenant de la défaillance dans le

contrôle interne ou le fonctionnement de la banque pouvant conduire

à des erreurs, des fraudes, des pannes informatiques etc.

1.4. CONSEQUENCES DES

RISQUES BANCAIRES

La réalisation de l'un ou de l'autre de risques

précités, peut entraîner des conséquences pour une

banque commerciale. Ceci peut mettre en difficultés même certaines

autres banques et par conséquent entraver l'économie du pays.

En effet, la matérialisation d'un risque bancaire peut

engendrer des difficultés significatives, pour une banque individuelle

mais pour contagion pour l'ensemble du système bancaire.

A titre individuel, la matérialisation de risques

bancaires affecte directement les comptes de résultats de la banque.

Ceci pourrait conduire à un résultat déficitaire qui

viendrait affecter négativement les fonds propres de la banque.

1.5 LE PROCESSUS DE GESTION DES

RISQUES26(*)

Pour faire face aux risques précédemment

décrits, le pouvoir public doit renforcer la structure du système

en mettant en place des organes de contrôle et une réglementation

prudentielle complète et cohérente.

Les structures de tutelles et de contrôle s'organisent

dans la plupart de pays comme suit :

- Les comités de la réglementation bancaires qui

fixent la prescription d'ordre générale applicable à la

profession ;

- La commission bancaire qui contrôle le respect de la

réglementation professionnelle, examine les conditions d'exploitation

des banques et veille à la qualité de leur structure

financière.

Les réglementations prudentielles ont pour objectif

d'inciter les banques à renforcer leur système d'activité

afin de faire face plus efficacement aux différents risques

décrits précédemment.

Le capital minimum est imposés aux banques afin

qu'elles puissent garantir de leur solvabilité grâce au matelas de

protection que constitue leur fond propre. Il est à noter que le capital

exigé aux banques dépend d'un pays à un autre.

Les autorités de contrôle considèrent que

les établissements bancaires doivent d'ôtés de

procédures permettant à leurs dirigeants de gérer les

risques actuels et de s'adapter aux nouveaux. Un processus de gestion des

risques réunissant les trois éléments fondamentaux ;

l'évaluation des risques, le contrôle des expositions et la

surveillance des risques aidera les banques et les autorités de

contrôle à atteindre ces objectifs.

1. Evaluation des risques

L'évaluation des risques est un processus continu qui

comporte généralement trois étapes ;

premièrement, les banques peuvent entreprendre une analyse rigoureuse

pour recenser les risques et, lorsque c'est possible, les quantifier.

S'ils ne peuvent être quantifiés, la

direction peut quand même voir comment ils pourraient survenir et

déterminer les mesures destinées à les gérer et

à les limiter. Elle devrait se forger une opinion

raisonnable sur l'ampleur de tout risque, tant en terme d'impact sur la

banque.

La deuxième étape consiste, pour le conseil

d'administration ou la direction générale, à

déterminer le niveau de risque toléré par la banque, sur

la base d'une évaluation des pertes qu'elle pourrait supporter au cas

où un problème donné viendrait à se

matérialiser. Enfin, la direction peut comparer sa tolérance

à l'égard du risque et son évaluation de l'ampleur du

risque, pour vérifier si l'exposition correspond aux limites de

tolérance.

2. Gestion et contrôle de risques

Apres avoir procédé à une

évaluation des risques et de la tolérance à l'égard

du risque, la direction de la banque devrait prendre des mesures pour

gérer et contrôler les risques. Cette étape de processus de

gestion comprend des activités telles que la mise en oeuvre de

politiques et mesures de sécurité, la coordination de la

communication interne. L'évaluation et la modernisation des produits et

services, l'application de mesures pour contrôler et gérer les

risques liés à la sous-traitance, la fourniture d'informations au

public et la sensibilisation de la clientèle ainsi que

l'élaboration de plans d'urgence.

Les directions générales devraient veiller

à ce que les membres du personnel chargés de faire respecter les

limites de risque soient indépendants de l'unité qui effectue des

activités liées à la banque. Les banques accroissent leur

capacité de contrôle et de gestion des différents risques

inhérents à toute opération lorsque leurs politiques et

procédures sont exposées dans une documentation écrite

à tous les membres du personnel concernés.

2. Surveillance permanente des risques

La surveillance en continu est un aspect sensible de tout

processus de gestion des risques. Pour les activités de banque, elle est

particulièrement importante, étant donné que leur nature

est appelée à évoluer rapidement, au rythme de

l'innovation, mais aussi parce que, pour certains produits, il est fait appel

à des réseaux ouverts tels qu'internet.

L'audit interne et externe est un important instrument de

contrôle indépendant, qui permet de détecter les carences

et de limiter les risques dans la fourniture de services de banque. En effet,

le rôle d'un auditeur est de veiller à l'élaboration de

normes, politiques et procédures appropriés et leur respect

constant par l'établissement.

L'évolution permanente est une condition indispensable

à l'efficacité du processus de gestion du risque. Afin d'assurer

cette efficacité, le comité de Bâle a mis en place certains

principes couvrant l'ensemble des réglementations et exigences

prudentielles imposées aux banques.

«La gestion des risques est devenue un besoin

d'adaptation récurrent et même une question de survie pour tous

les utilisateurs de risque.

Les établissements de crédit doivent en

permanence faire preuve de rigueur et prudence à l'égard de leur

approche du risque de crédit ce qui constitue l'une des valeurs

intrinsèques de la gestion des risques. En effet, il n'est pas insolite

en matière d'octroi de crédit de voir certains prêteurs

suivre aveuglement les dernières tendances à l'égard des

secteurs ou des produits, pas plus que de les voir modifier leurs

critères d'affectation en fonction de la croissance ou du ralentissement

de l'économie.

Nul ne doute que ces prêteurs qui sont enclins à

délier les cordons de la bourse de manière excessive en

période de prospérité doivent bien souvent les resserrer

lorsque l'économie ralentit et la qualité de leurs portefeuilles

de prêt se trouve dégradée.

Toutefois, ces pratiques peuvent être au mieux

déstabilisante et au pire désastreuse. C'est pourquoi, les

demandes de crédit doivent sans équivoque faire l'objet d'une

analyse minutieuse. Les décisions sont prises et rendues en toute

transparence par des experts en risque de crédit, parfaitement

compétents, s'appuyant sur des normes et des méthodes

éprouvées. La constance en matière d'octroi de

crédit doit être l'une des priorités des prêteurs que

ce soit en période de prospérité qu'en période de

crise.

Comment le banquier peut-il gérer les risques27(*)» ?

- En les évaluant correctement : bonne analyse du

dossier, connaissance de l'entreprise et du secteur, suivi

régulier ;

- En les diversifiant : diversification

géographique et sectorielle ;

- En les faisant couvrir sur les marchés au moyen

d'instruments adaptés (produits dérivés par

exemple) ;

- En incluant dans le taux d'intérêt une marge

destinée à amortir les pertes ;

- En prévoyant des fonds propres adéquats

(ratios Cooke).

1.6

NOTION DE LA RENTABILITE

L'étude de la rentabilité a pour objectif de

déterminer les capitaux investis pour assurer le développement de

l'entreprise et rémunérer les apporteurs des capitaux.

La rentabilité d'une entreprise renferme plusieurs

ratios qui expliquent comment une entreprise peut avoir l'évolution de

ses activités, dont les notions de rentabilités

financières et économique.

v Définition

La rentabilité peut être définie

comme«la capacité d'un capital placé ou investi en vue de

produire un revenu, exprimé en terme financier28(*)»

Le dictionnaire de gestion financière définit la

rentabilité comme« le rapport du résultat obtenu aux moyens

financiers mis en oeuvre pour obtenir la mesure de la rentabilité, il

dépend de la définition des termes du rapport qui la

définit».

Et définie par un rapport entre le résultat

obtenu et les moyens mis en oeuvre. Elle présente des aspects

différents suivant la nature des termes de comparaison. On compare le

profit obtenu ou capital engagé, ce qui permet de calculer un taux de

profit.

1.6.1 Rentabilité

économique

La rentabilité économique, encore Return on

investment (ROI), mesure l'efficacité de l'ensemble des capitaux

utilisés par l'entreprise dans le cadre de son activité. Bref,

c'est la rentabilité de l'actif total ou de l'ensemble des capitaux

engagés.

Rentabilité économique = résultat

net/actif total (29(*))

1.6.2 Rentabilité

financière30(*)

Appelé aussi«rentabilité des capitaux

propres» ou «ratio de rendement effectif de l'entreprise» ou

«return on equity (ROE) », la rentabilité financière

est un concept qui intéresse principalement les actionnaires car

ceux-ci, en tant que propriétaire de l'entreprise, sont attentifs aux

projets qui rémunèrent leurs apports. Elle s'apprécie en

comparant les résultats nets aux seuls capitaux propres.

Rentabilité financière = Résultat

net/Capitaux propres

CONLUSION

PARTIELLE

Ce premier chapitre avait comme objectif de donner quelques

définitions et théories en rapport avec notre sujet de recherche.

Ces théories portent sur la notion de banque, sa classification, le

crédit, les risques, la gestion de risques ainsi que d'autres concepts

comme les objectifs d'une banque et rentabilité.

Après avoir vu dans ce chapitre, le rôle du

crédit dans l'économie et les risques qu'il représente, on

remarque qu'il est d'une grande importance pour la banque de rentabiliser ses

activités et faire évoluer l'économie du pays en

minimisant ses risques de crédits.

C'est dans cette logique que nous allons étudier dans

les chapitres suivants l'impact des risques de crédits sur la

réalisation des objectifs stratégiques.

CHAP II. LES CREDITS

OCTROYES ET LES RISQUES Y ASSOCIES

Dans ce chapitre, nous allons tenter de vérifier la

première hypothèse de notre travail ainsi libellée :

« La BCR S.a a connu des risques de crédits ».

Ainsi, nous allons commencer par présenter le milieu de notre

étude. Ensuite, il sera question d'expliquer les types des

crédits alloués par la BCR S.a et les risques de crédits

menaçant souvent les activités d'institutions financières

en général et celles d'institutions bancaires en particulier.

II.1. PRESENTATION DU

MILIEU D'ETUDE

II.1.1. Historique de la BCR

S.a

La banque commerciale du Rwanda, en sigle BCR, A

été créée en 1963 sous la tutelle de la Banque

Bruxelles Lambert (BBL) et sous contrôle du gouvernement Rwandais. Son

capital social initial était de 15.000.000 Frw représenté

par 15.000 actions de 1000 Frw chacune.31(*)

Ces actions étaient reparties entre :

Ø L'Etat Rwandais ;

Ø La société financière pour les

pays d'outre mer (SFORM) ;

Ø LA Banque Bruxelles Lambert (BBL) ;

Ø La Banque Nationale de Paris (BNP) ;

Ø La Dresdener Bank

En 1987 le capital passe du 15.000.000.Frw à

230.000.000Frw, représenté par 230.000 actions grâce

à l'augmentation du capital par les associés.

Tableau 1: Structure du

capital social de la BCR et répartition des actions en

1987.

|

Actionnaires

|

Nombre d'actions

|

%

|

|

Etat Rwandais

|

102.233

|

44.44

|

|

SFOM

|

53.354

|

23.20

|

|

BBL

|

17.777

|

7.73

|

|

BNP

|

17.777

|

7.73

|

|

Dresdner Bank

|

8.889

|

3.86

|

|

Nationaux

|

30.000

|

13.04

|

|

Total

|

230.000

|

100

|

Source : rapport annuel de la (BCR),

1987 et 1988.

Au cours de la période de guerre (génocide) en

1994, la BCR sa a été sérieusement pillée et

endommagée y compris les agences en provinces. Certains biens

d'équipements, les matériels de bureau et les archives ont

été volé et autres brûlés.

Cette situation a fait que la SFOM et la Dresdner Bank

décident de rendre leurs actions à la BBL EN 1999. Ainsi actions

de la BBL sont passées de 17.777 à 97.777, soit 42,51%.

La nouvelle structure du capital social de la Banque est

marquée par la presque égalité des parts de l'Etat

Rwandais et celles de la BBL, la banque alors, est gérée par deux

directeurs généraux, un représentant l'Etat Rwandais et

l'autre La BBL.

En 2000, l'Assemblée Générale

extraordinaire décide de l'augmentation du capital par :

- incorporation des réserves libres de 220 millions de

Frw, le capital passe alors de 230.000.000Frw à 450.000.000frw ;

- Apport des capitaux par l'Etat rwandais et la BBL ; le

capital passe de 450.000. 000Frw à 2.000.000.000Frw.

Tableau 2: Structure du

capital social de la BCR et répartition des actions en 2000.

|

Actionnaires

|

Nombres d'actions

|

Pourcentage

|

|

Etat Rwandais

|

987.223

|

49,36

|

|

BBL

|

982.777

|

49,14

|

|

Particuliers

|

30.000

|

1,5

|

|

Total

|

2.000.000

|

100

|

Source : Rapport annuel de la BCR,

2000

Ce tableau nous montre que le nombre d'actions de la BBL et

celui de l'Etat Rwandais sont presque égaux ; alors que les

particuliers ont très peu de parts.

En 2003, l'Etat Rwandais devient actionnaire majoritaire avec

98,5% au retrait total de la BBL. Cette situation aura un impact

négatif sur la gestion des risques de crédit.

Ainsi, la banque s'est retrouvée avec 800.000.000Frw

des crédits impayés et ceci a plongé la banque dans une

situation ou elle était dépourvue des fonds propres, moteur de

tout business.

En janvier 2004, l'on commence alors le processus de

privatisation de la banque et en décembre 2004 il y a achèvement

du processus.

Le groupe Anglais ACTIS, une banque dont son siège est

à Londres, devient le nouvel acquéreur de la BCR à 80%

des actions pour une valeur de 6.000 000 de dollars américains.

Le capital social passe à 3.478.750.000Frw constitue de

la manière suivante :

- ACTIS : 80%

- Etat Rwandais : 19%

- Particuliers : 1%

Tableau 3: Evolution du

capital social de la BCR (en milliers de Frw)

|

Année

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Capital social

|

3.478.750

|

3.478.750

|

3.478.750

|

5.000.000

|

5.000.000

|

5.000.000

|

|

Variation en %

|

|

|

|

43,8

|

0

|

0

|

|

Taux moyen de

croissance

|

43,8

|

Source : Elaboré par

nous-mêmes sur base des états financiers

D'après ce tableau, on remarque que le capital social

de la BCR S.a n'a pas connu une augmentation, sauf pour les années de

2006 à 2007, où le capital social passe de 3.478.750.000Frw

à 5.000.000.000 Frw , soit une variation de 43,8% en raison des nouveaux

capitaux entrant, et ce montrant reste invariable au cours de notre

période d'étude.

II.1.2. OBJECTIFS DE LA BCR

La BCR poursuit 5 objectifs ci-après :

- Générer de l'augmentation de la valeur de

l'action ;

- Offrir une valeur ajoutée substantielle par la

qualité des services à la clientèle ;

- Assurer une meilleure satisfaction au personnel ;

- Contribuer aux bonnes causes de la collectivité en

égard au sens de responsabilité civique ;

- Se conformer à la réglementation.

II.1.3. VISION DE LA BCR S.a

Etre l'institution financière la plus respectée

de la région en offrant des nouveaux produits et services financiers

à sa clientèle.32(*)

II.1.4. Organisation et

fonctionnement de la BCR S.a

La structure de la BCR S.a respecte l'esprit de l'actionnariat

et le souci de la décentralisation pour une meilleure gestion. A cause

de sa grandeur et de la diversité de ses opérations quotidiennes,

pour les traiter rapidement au minimum de frais de fonctionnement et afin de

maintenir le niveau de rentabilité élevé, elle est

dotée d'une organisation de travail intéressante :

- Assemblée générale ;

- Conseil d'administration ;

- Comité de gestion ;

- Direction générale ;

- Divisions ;

- Départements ;

- Sections ;

- Agents d'exécution.

Comme dans un moteur d'un véhicule où tous les

engrenages sont complémentaires, même tous les services et

départements sont complémentaires les uns des autres pour la

bonne marche de la banque.33(*)

- L'Assemblée générale représente

des actionnaires.

Elle a les pouvoirs les plus étendus pour faire ou

ratifier tout acte qui intéresse la banque.

Elle peut être ordinaire ou extraordinaire.

L'Assemblée générale ordinaire se

réunit chaque fois au mois de mai. Elle entend le rapport du conseil

d'administration. Et aussi elle nomme les membres du conseil

d'administration.

L'Assemblée générale extraordinaire se

réunit chaque fois que l'intérêt de la

société l'exige, sur convocation du conseil d'administration, ou

à la demande d'actionnaires représentant un cinquième du

capital et délibère sur toutes les questions qui lui sont

soumises.

- conseil d'administration

La société est administrée par un conseil

d'administration composé de quatre membres non exécutifs et un

président nommé par actionnaire principal et un directeur

nommé par le gouvernement Rwandais. Le nombre des administrateurs est

fixé par l'A.G. statuant ordinairement.

Les pouvoirs du conseil d'administration sont plus

étendus pour faire tout acte d'administration, sauf

réservés par la loi et les statuts de l'A.G.

Il a notamment le pouvoir d'assurer d'une façon

périodique la gestion de la société et

délègue un comité de gestion qui assurera la gestion

quotidienne de la banque.

Le conseil d'administration délègue la gestion

journalière de la société à un comité

exécutif.

Celui-ci est chargé de la gestion de toutes les

opérations de la banque.

- la direction générale

La direction générale est l'organe de la

gestion quotidienne de la banque et reçoit les rapports de chaque

département ; la direction générale ordonne les

activités de tous les départements fonctionnels. Le comité

de direction est composé du directeur général et de tous

les chefs de département.

Direction de risque fait l'analyse des risques de

crédits octroyés par la banque. Le corporate, lui donne des

crédits à des grands clients et grandes entre prises.

Le département de finance s'occupe de la

comptabilisation de toutes les situations de la banque. Le personnel banking

s'occupe des crédits personnels.

Le département étranger s'occupe de toutes les

opérations en devises, en ce qui ce concerne surtout les transferts

venus de l'étranger par SWFT et Western. International service s'occupe

du patrimoine de la banque et de la logistique.

Le département des ressources humaines gère le

personnel de la banque. Le département de marketing s'occupe du

lancement et du suivi des nouveaux produits.

Le département de l'informatique assiste tous les

utilisateurs du Delta Bank/ l'ouverture et de la clôture de la

journée comptable et de la clôture annuelle.

Tous les chefs de département les chefs d'agences se

réunissent avec le directeur général une fois par semaine

pour évaluer les activités de la banque et envisager des

stratégies d'amélioration34(*)

Le comité de gestion composé de quelques chefs

de départements et le directeur générale se réunit

une fois par mois dans le cadre d'évaluer la bonne marché de

l'entreprise. Le comité de gestion rend compte au conseil

d'administration une fois par trimestre ; ce dernier adopte les grandes

orientations de la banque.

Cette structure de la Banque commerciale du Rwanda montre les

différentes responsabilisé qui discutent des grandes orientations

et décisions avant de les exécuter pour le souci de la bonne

gestion. Cet esprit collégial dans la prise des décisions rend la

banque commerciale du Rwanda beaucoup plus efficiente et efficace.

Dans le souci de servir mieux sa clientèle, la BCR

compte plusieurs agences à travers la république Rwandaise :

- agence de Butare ;

- agence de Cyangugu ;

- agence de Gisenyi ;

- agence de Ruhengeri ;

- agence de Byumba ;

- agence de Wilson Umubano ( novotel) ; et

- les guichets secondaires de MAGERWA, et Aéroport de

Kanombe, Gisimenti, Nyabugogo, PNUD, et BRALIRWA.

- Agence de Remera ;

- Agence Rwamagana ;

Il faut souligner que depuis la fin de génocide, les

agences de Gitarama, Kibungo, Kibuye, Gikongoro, Ruhango et Nyabisindu sont

toujours fermées. En plus de cela, la BCR S.a détient des parts

sociales au sein de certaines institutions entre autres : la caisse

sociale du Rwanda (CSR), La Rwandaise d'assurance Maladie (RAMA)...pour

un portefeuille de 0.17 milliards de frw Elle gère également des

contrats commerciaux avec le western union, Banque Populaire du Rwanda S.a,

SWIFT ainsi que des financements à travers des projets gouvernementaux.

Pour ces opérations avec l'étranger, la BCR s.a a un

réseau très vaste de partenaires étrangers parmi

lesquels 6:

- ABN- AMMO BANK/Pays bas

- CITY BANK NEW YORK :Etats-Unies (USA)

- CITY BANK : Kenya

- COMMERZ BANK : Allemagne

- DRESDNER BANK FRANK FURT: Allemagne

- CANADA IMPERIAL BANK OF COMMERCE: Canada

- ING BELGIUM : Belgique

- KENYA COMMERCIAL BANK : Kenya

- MASHREQ BANK PSC : Dubai

- CITY B ANK KAMPALA : Uganda

- CITY BANK LONDON: UK ( Angleterre).

II.1.5. La part de la BCR s.a

à l` économie du pays.

La BCR s.a comme les autres banques, a contribué

efficacement à la relance économique après le

génocide de 1994.Les institutions financières du Rwanda et la

banque Rwandaise de développement (BRD) finance le secteur privé

tel que les entreprises et autres projets d'investissement.

C`est dans cette même optique que la BCR s.a n'a pas

tardé à financer l'économie nationale.35(*)

Elle joue un rôle catalyseur entre les demandeurs et

les offreurs des capitaux dans l'économie du pays. Elle soutient

l'économie en octroyant les crédits nécessaires pour la

bonne marche du pays moyennant évidemment des critères

d'éligibilités issues des études analytiques approfondies

en la matière

Pour garantir les importations et les exportations et mieux

servir sa clientèle, la BCR s.a a ouvert ses horizons par le biais des

banques correspondantes et les contrats signés avec d`autres

partenaires comme SWIFT et western union.

Les crédits documentaires permettent de financer les

importations des biens de consommation courant pour le commerce

général des biens d`équipements et des matières

pour les industries locales.

De manière particulière, la BCR s.a joue un

rôle important dans la création d'emploi car elle compte 328

employés rwandais et 6 expatriés.

Elle paie les impôts et les taxes de l'Etat .Ceci

constitue une participation importante dans l'édifice nationale. Elle

finance divers domaines socio-économiques dans le cadre de la

reconstruction et de la relance économique.36(*)

II.1.6. Secteurs

financés

Le gouvernement Rwandais s'est fixé plusieurs objectifs

de développement dont le plus important est la lutte contre la

pauvreté. Ainsi, les secteurs prioritaires qui permettront d'y arriver

constituent une opportunité de financement pour certaines institutions

financières. C'est dans ce cadre que la BCR s.a finance le secteur

agropastoral notamment la campagne de café et l'élevage de gros

bétail, la construction des hôtels pour favoriser le tourisme et

les entreprises qui oeuvrent dans le secteur des travaux à base

communautaire37(*).

II. 1.7. Produits bancaires de

la BCR s.a 38(*)

L'accroissement de la clientèle résulte

très souvent d'un bon entretien de clients actuels de l'entreprise et

des bonnes stratégies d'attraction au sein de clients potentiels.

Pour y arriver, la BRC s.a met à la disposition de sa

clientèle, plusieurs produits afin d'assurer la satisfaction de la part

de ses clients. Nous pouvons citer à titre d'exemples : Compte

trésor, cash plus, 4 to 4 et Western union.

II.1.7.1. Compte

d'épargne trésor

C'est un compte d'épargne qui est conçu pour

aider les clients de la BRC s.a à créer des économies pour

leur avenir. Ce produit concerne essentiellement les clients qui ont besoin

d'une maison ou de réaliser leurs affaires ; ils doivent commencer

à épargner pendant une période plus ou moins longue. Il a

été lancé en janvier 2005.

Avantages du compte trésor

Ce produit présente des avantages suivants :

· Un produit personnalisé disponible dans toutes

les agences de la BCR s.a ;

· La discipline financière est assurées,

avec seulement deux retraits permis chaque année, le premier

n'était pas possible avant une période de 6 mois après la

date d'ouverture de compte ;

· Les frais d'ouverture du compte ne sont pas

beaucoup :

· Un minimum de 10 000 Frw est nécessaire pour

ouvrir le compte ;

· L'intérêt de 5-7 % est maintenu

si le solde créditeur du client est d'au moins 50 000

Frw ;

II.1.7.2. Compte cash

plus

Cash plus est un produit de la BCR s.a qui a

été mis sur le marché financier Rwandais en 2005. Il

s'agit d'un compte courant qui donne à ses souscripteurs accès

à :

ü Un compte cash plus à la fois locale et en

devises ;

ü Une garantie d'ordre de paiement à d'autres

à d'autres comptes au sein de la BCR s.a, ou à

l'extérieur ;

ü Une sécurité accrue du compte

malgré l'accès et les paiements faciles sur ce compte ;

ü Un libre accès à plusieurs services

bancaires par téléphone, sms-plus, ainsi que des services en

lignes ;

ü Relevés de compte journaliers, hebdomadaires ou

mensuels selon la volonté du client.

Les avantages du compte cash plus

ü L'ouverture d'un compte cash plus n'exige pas de

montant quelconque ;

ü Les salariés ont droit à un

découvert de 50% du salaire net mensuel, sans autre forme de

complication ;

ü L'acquisition rapide et à n'importe quelle

agence du carnet de chèques sur demande, une fois que le client a un

minimum de 15 000 Frw ;

ü Un compte cash plus donne la chance d'avoir un

crédit éclair qui est le plus rapide de tous les crédits

offerts par la BCR s.a

II. 1.7.3. Compte de

dépôts 4 et 4

Le compte de dépôts 4 et 4 a été

mis sur le marché par la BCR en 2004. C'est un compte d'épargne

spécialement conçu pour les petites et moyennes entreprises

[PME], les sociétés et les particuliers fortunés.

Les avantages du compte 4 et 4

ü La croissance de l'argent placé sur un compte 4

et 4 est à son maximum parce que l'intérêt est

calculé quotidiennement et crédité mensuellement ;

ü L'argent est placé pendant 4 mois sur une base

renouvelable avec la possibilité de retirer des fonds n'importe quant

avec un préavis de 3 mois ;

ü Un crédit 4 et 4 donne accès à

toute forme des crédits offerts par la BCR s.a et peut servir de

garantie

ü Il est disponible par tout dans le pays ;

ü L'intérêt est a jouté sur les

intérêts gagnés jusque là ;

ü L'intérêt de 5-7% selon le montant

déposé, calculé quotidiennement et crédité

mensuellement ;

ü Possibilité d'accéder au compte mais

aussi de renouveler le contrant tous les quatre mois.

II. 1.7. 4. Western union

[transfert de fonds]

La BCR s.a est un agent de Western union, service de transfert

d'agent. Western union demeure l'un des plus fiables et les moyens de

transférer et de recevoir des fonds de part le monde.

II. 1.8. Indicateurs de

l'augmentation de la clientèle

II.1.8.1. Evolution de la

clientèle

A ce sujet, il est question de montrer comment la

clientèle a été évoluée suite aux produits

que la BCR s.a a mis sur le marche financier.

Ainsi, le tableau ci-après, nous montre la variation de

preneurs de produits de la BCR s.a durant notre période c

d'étude :

Tableau 4: Clients souscrits

aux quatre produits de la BCR s.a entre 2007-2009

|

Produit

|

Trésor

|

Cash

|

4 to 4

|

Total

|

Variation en %

|

Western

|

|

2007

|

7562

|

2564

|

690

|

10816

|

|

6320

|

|

2008

|

6076

|

3566

|

421

|

10063

|

-6,9

|

5859

|

|

2009

|

4258

|

3880

|

865

|

9003

|

-10,5

|

5081

|

|

Taux

|

Moyen de croissance

|