SOMMAIRJ

DEDICACE I

REMERCIEMENTS II

AVANT PROPOS III

INTRODUCTION GENERALE . p1

PARTIE I : ETUDE DE L'EXISTANT p5

CHAPITRE I : PRESENTATION DU SERVICE LOGISTIQUE .

p5

CHAPITRE II : LE PROCESSUS DE MISE A FOB DES PRODUITS

p7

I- LA MISE A FOB p7

I.1- LA CHAINE DE TRANSPORT INTERNATIONAL

p7

I.2- LES INCOTERMS .....p8

I.3- L'INCOTERM FOB p9

II- LES ETAPES DU PROCESSUS p10

II.1- LE CIRCUIT FINANCIER p10

II.2- LE CIRCUIT DOCUMENTAIRE p12

II.3- LE CIRCUIT OPERATIONNEL ..p14

II.4- LA DECLARATION EN DOUANE ..p16

II.5- LE CIRCUIT PHYTOSANITAIRE ..p17

PARTIE II : ANALYSE ET PROPOSITIONS p20

CHAPITRE I : ANALYSE DU PROCESSUS p20

I.- LE CIRCUIT FINANCIER p20

II- LE CIRCUIT DOCUMENTAIRE .p22

III- LE CIRCUIT OPERATIONNEL p22

IV- LA DECLARATION EN DOUANE p23

V- LE GRAPHE MPM ....p24

CHAPITRE II : POSSIBILITES D'AMELIORATION ET

PROPOSITIONS......p36

I- LES GRANDES POSSIBILITES p36

I.1- POSSIBILITE 1 : ANCIENNE ORGANISATION

p39

I.2- POSSIBILITE 2 : LE TRANSITAIRE

ACCOMPLIT

UNIQUEMENT LA DECLARATION EN DOUANE ...p43

I.3- POSSIBILITE 3 : CREATION D'UNE EQUIPE DE TRANSIT

p46

II.2- PROPOSITIONS p50

II.2.1- A COURT TERME p50

II.2.2- A MOYEN TERME p51

II.2.3- A LONG TERME p51

CONCLUSION GENERALE p53

BIBLIOGRAPHIE p54

TABLE DES ANNEXES p55

ANNEXES

Vel,TeofeE

7104€4 clielicua ce *dear whieoete a e'eteutet lieu fee

goad a toaloend comet" de da pee' e eleneutt god &weed,

Ve'mime, goad ee clielieutd a 0104 klitetatt fee ot'eutt

cad de mete ea goad et goad eat toalotatt afrizenté eeeen doutiea et

eeevut atillectioeut peen elate 'dada& clew eel &weed, Zatt fteadoett

:

;V (t tae 'lite ~19,RE ;Veaddeute

;1 gate mite 1197ME etreateteet

,V ftekt i f tete& &and et aumaiddeuteett,

Sorlia, god 'leaded oat (Wearied and gate Iwo ea eSte

ce'lemete a fee 010,44 clOakter004 ea fteteZ,

REMERCIEMENTS

Après ce stage que nous avons effectué à ADM

COCOA UNICAO S.A, nous ne saurions rédiger un mémoire sans

adresser nos profonds remerciements à tous ceux qui ont contribué

à la réalisation de ce mémoire, nous pensons à la

direction du personnel, au service logistique et aux financiers. C'est donc un

vibrant remerciement que nous adressons à M. GBOTTA et ses

collaborateurs du service logistique. Nous tenons également à

remercier M. TRAORE Siaka, ancien élève de l'ex-INSET qui a

été d'un apport très important dans la réalisation

de ce stage.

Aussi, exprimons nous notre gratitude à la direction de

l'ESCAE et à tous nos enseignants qui ont assuré notre formation

aussi bien à Yamoussoukro qu'à Abidjan. A ce effet, un

remerciement spécial est adressé à qui

n'a

ménagé aucun effort pour apporter son apport à la

réalisation de ce mémoire.

Nous avons une haute pensée à l'endroit de tous

ceux qui de près ou de loin, d'ici et d'ailleurs ont contribué

à la réalisation de ce stage et à la finalisation de ce

mémoire.

AVANT PROPOS

La jeunesse représente cette partie de la population

à qui l'avenir confie la lourde responsabilité de diriger les

activités politiques et économiques d'une nation. Conscient de ce

fait, l'Etat de Côte d'Ivoire s'est doté de grandes écoles

dont la mission commune est de former des cadres compétents pour relever

les différents défis de développement aux quels il fait

face.

Ainsi, les grandes écoles de Yamoussoukro (ENSA, ENSTP et

INSET) et l'Institut d'Agronomie de Bouaké (IAB) ont été

crées. Tous ces centres de formations ont été

fusionnés par le décret n°96-678 du 04 septembre 1996 pour

donner naissance à l'Institut National Polytechnique Félix

Houphouet Boigny (INP-HB).

Cet institut est composé de six grandes écoles que

sont :

· L'Ecole Supérieure d'Agronomie (ESA)

· L'Ecole Supérieure d'Industrie (ESI)

· L'Ecole Supérieure de Mine et de Géologie

(ESMG)

· L'Ecole Supérieure de Travaux Publics (ESTP)

· L' Ecole de Formation Continue et de Perfectionnement de

Cadre (EFCPC)

· L'Ecole Supérieure de Commercer et d'

Administration des Entreprises (ESCAE)

L'ESCAE à laquelle nous appartenons a la charge de former

des techniciens supérieurs (DUT) et des ingénieurs dans le

domaine du tertiaire. Au nombre de ses différentes filières,

figure le cycle Ingénieur en logistique et Transports (ILT). La

formation d'ingénieur en logistique et transports que nos aptitudes et

nos voeux nous ont permis de bénéficier offre une formation de

trois années dont deux années théorique et une

année de pratique à l'issue de laquelle un mémoire de fin

de cycle est rédigé et soumis à l'évaluations de

nos chers maîtres.

C'est dans le cadre de notre stage de fin de formation que nous

avons été accueillis au service logistique d'ADM COCOA UNICAO

S.A.

INTRODUCTION GENERALE

Sur le plan historique, l'on est passé de l'époque

classique à l'époque du commercial pour arriver à

l'importance de la logistique dans le commerce.

A l'époque classique, l'offre était

inférieure à la demande. On produisait un bien parce que la

demande existait déjà. La fonction technique dans la production

supplantait toutes les autres. C'est à cette époque que WINSLOW

TAYLOR (1856-1925) élaborait les grands principes qui régissent

le travail à travers l'organisation scientifique du travail (OST)

notamment la division rationnelle du travail, la spécialisation, la

formation etc.

Par la suite, à l'époque du commercial, il fallait

intégrer les exigences du marché : c'est l'ère du

marketing. On recherche à satisfaire les exigences des consommateurs.

La demande devient inférieure à l'offre. Il faut

donc donner une image de marque à son produit pour mieux le vendre. Dans

cette volonté continue de satisfaire les besoins et exigences du

marché, on fait un peu plus attention aux critères de choix des

clients. Aujourd'hui, les clients achètent un produit pour sa

qualité intrinsèque, la qualité du service

précède et suit l'achat du produit et les avantages en terme

d'économie réalisée au cours de la transaction

commerciale. C'est ainsi que l'on a découvert que la logistique peut

jouer un rôle important dans le commerce. En effet, la logistique

consistant à mettre à la disposition du consommateur la

quantité exacte du bon produit au bon endroit et au bon moment

apparaît aujourd'hui comme une science qui permet à l'entreprise

d'optimiser le fonctionnement de ses activités. C'est en cela que toutes

les entreprises qui exercent dans le commerce international mettent un accent

sur le développement des solutions logistiques pour accroître la

rentabilité de leurs opérations.

UNICAO (Unité de traitement du cacao) ne reste pas en

marge de cette recherche de la perfection et de l'optimum. Cette

société anonyme au capital de six milliards de FCFA pour un

effectif de deux cents (200) employés, est une filiale du groupe ADM

COCOA qui détient 100% du capital. Créée en 1978 par

l'Etat de Côte d'Ivoire sous la dénomination de PROCACI

(production cacaoyère de côte d'ivoire), la société

a été privatisée en 1986. Avec un outil industriel

rénové et une capacité nominale de quatre vingt cinq mille

(85 000) tonnes par an, ADM COCOA UNICAO S.A fabrique tous les produits issus

de la première transformation du cacao. En effet UNICAO propose à

sa clientèle trois types de produits répondant aux normes

internationales d'où la certification ISO 9001 dont elle

bénéficie. Ces produits sont les tourteaux naturels, le beurre

naturel ou désodorisé et la masse en bloc ou sous forme de

kibbled (en morceau). Le groupe ADM est le numéro un mondial de la

transformation des fèves de cacao. Ses produits sont

commercialisés dans plus de soixante dix (70) pays à destinations

des entreprises agroalimentaires des confiseurs, des boulangers, des

transformateurs de produits laitiers etc.

Compte tenu du caractère international de ses

activités ADM COCOA UNICAO S.A dispose d' un service logistique qui

s'occupe de la mise à FOB des produits et de trouver des solutions pour

une meilleure rentabilité des activités de la

société. Dans le cadre de notre mémoire de fin de cycle,

il nous a été demandé d'apporter notre contribution

à l'amélioration du délai de mise à FOB des

produits de la société. Qu'est ce que la mise à FOB des

produits?

Les opérations internationales, concernant plusieurs pays,

elles mettent en confrontation des normes juridiques différentes. Pour

résoudre ces problèmes, en 1936, la chambre de commerce

internationale a élaboré et diffusé la première

édition des incoterms (international commerce terms) qui signifient les

termes du commerce international. Le rôle des incoterms est de proposer

des modèles standard de contrats qui situent le transfert des charges et

des responsabilités liées aux dommages subies par les

marchandises entre le vendeur et l'acheteur

lors d'une opération commerciale à l'international.

Depuis 1936, les incoterms ont connu des modifications et sont passés de

dix en 1936 à treize en 2000. Parmi les incoterms version 2000, nous

avons l'incoterm FOB (free on board, mise à bord en français).

Cet incoterm limite la responsabilité du vendeur au passage du

bastingage du navire par la marchandise. En d'autres termes lorsque la

marchandise passe le bastingage du navire, elle est automatiquement sous la

responsabilité de l'acheteur. Donc tout dommage subit par la marchandise

après le franchissement de cette étape relève de la

responsabilité de ce dernier ainsi que les charges liées au

transport de la marchandise.

Ainsi, améliorer le délai de mise à FOB des

produits d'ADM COCOA UNICAO S.A, c'est améliorer le temps mis par la

société pour placer les marchandises à bord du navire.

L'objectif de cette étude est alors d'identifier les

étapes du processus à améliorer en vue de rendre plus

efficiente la mise à FOB des produits.

Vu la concurrence sur le marché international, pour s'y

maintenir les entreprises sont à la recherche de facteurs de

compétitivité. C'est la recherche de cette

compétitivité qui constitue l'intérêt de cette

étude pour l'entreprise qu'est UNICAO S.A. En effet, force est de

constater qu'une réduction des délais de mise à FOB chez

UNICAO sera un atout important pour accroître ses ventes sur le

marché international.

Comme nous le constatons le problème ici est de savoir

quels sont les voies et les moyens à améliorer pour rendre plus

efficient les activités de la société.

Pour résoudre ce problème nous sommes amenés

à répondre aux interrogations suivantes :

- Quelles sont les différentes étapes du processus

de mise à FOB chez UNICAO ?

- Quelles sont les ressources humaines, matériels et

financières utilisées ? - Quel est le temps mis par les

différents intervenants du processus ?

Etant donné qu'il n'existe pas de moyens automatiques

d'obtention des délais d'accomplissement des tâches à ADM

COCOA UNICAO S.A, nous avons procédé à des entretiens

libres qui constituent un moyen scientifique de collecte de données

auprès des personnes qui interviennent dans le processus.

PARTIE I: ETUDE DE L'EXISTANT

CHAPITRE I : PRESENTATION DU SERVICE LOGISTIQUE

Pour une meilleure compréhension du processus nous avons

jugé nécessaire de faire une brève présentation du

service logistique. Le service logistique d' ADM COCOA UNICAO S.A est

dirigé par un responsable logistique qui dirige les activités des

deux divisions qui composent le service à savoir la division des stocks

et opérations et la division facturation et embarquement (voir figure

1).

La division des stocks et opérations est dirigée

par un responsable des stocks et opérations a pour collaborateurs un

magasinier emballage, un analyste logistique et une équipe d'empotage de

sept (7) membres. Cette division a pour mission de gérer les stocks de

produits et d'emballages. Elle est également chargée de

l'organisation des opérations d'empotage.

La division facturation et embarquement est également sous

la responsabilité d'un chef facturation et embarquement et comprend

quatre (4) autres membres qui sont des assistantes logistiques. La division

s'occupe de l'obtention de l'ensemble des documents nécessaires à

l'exportation des produits de la société ADM COCOA UNICAO S.A.

Comme l'indique sa dénomination, aussi, est elle chargée de

facturer la vente des produits de la société.

Les activités de ces deux structures concourent à

la bonne réalisation de la mission du service logistique qui consiste

à gérer le magasin où sont stockés les produits et

les emballages de la société d'accomplir les formalités

administratives et commerciales nécessaires à l'exportation des

produits d'ADM COCOA

UNICAO S.A. A cet effet, il est important de noter que le service

logistique joue un rôle important dans la commercialisation des produits

d'ADM COCOA UNICAO S.A. En effet, la structure commerciale du groupe ADM COCOA

est située à Amsterdam (Pays-Bas) et a pour dénomination

ADM BV. C'est cette structure qui assure la commercialisation des produits

d'ADM COCOA UNICAO S.A à travers le monde entier. Le service logistique

assure donc l'interface entre la structure commerciale ADM BV et la

société ADM COCOA UNICAO S.A. Une gestion rigoureuse et

rationnelle des activités du service est donc nécessaire. Le

service logistique apparaît ainsi comme une fonction clé pour la

société ADM COCOA UNICAO S.A dans la mesure où la

compétitivité de l'entreprise sur le marché et au sein du

groupe dépend de la qualité des produits et des aptitudes de la

société à mettre la quantité exacte des produits

commandés à la disposition des clients dans les délais

voulus. Ainsi une maîtrise du processus et du délai de mise

à disposition des produits apparaît nécessaire. Etant

donné que les contrats sont essentiellement conclus selon l'incoterm FOB

qui consiste à limiter la responsabilité du vendeur à

l'embarquement. Il s'agit donc pour ADM COCOA UNICAO S.A de maîtriser le

processus et les délais de mise à FOB des produits.

RESPONSABLE LOGISTIQUE

DIVISION FACTURATION ET

EMBARQUEMENT

- 1 Responsable facturation et embarquement

- 4 assistantes logistiques

DIVISION STOCKS ET

OPERATIONS

- 1 Responsable des stocks et opérations - 1 assistant

logistique

- 1 gestionnaire des stocks

- 1 équipe d'empotage de 7 membres

Figure 1 : Présentation du service

logistique

Après la présentation du service logistique qui a

en charge la mise à FOB des produits, il nous paraît

nécessaire de présenter les étapes du processus de mise

à FOB à UNICAO S.A.

CHAPITRE II : LE PROCESSUS DE MISE A FOB DES

PRODUITS

Avant une présentation du processus de mise à FOB

des produits, il est important de savoir ce qu'est l'incoterm FOB et la

signification de la mise à FOB.

I- LA MISE A FOB

I.1- La chaîne de transport international

La chaîne de transport international est l'ensemble des

différentes étapes du transport d'une marchandise d'un Etat vers

un Etat B. Etant dans le contexte du transport maritime, nous ferons la

description de la chaîne de transport international par la mer.

Lorsque le vendeur et l'acheteur concluent le contrat de vente

des marchandises, il faut acheminer les produits des magasins du vendeur au

magasin de l'acheteur. Pour cela, ils ont recours au transporteur terrestre qui

acheminent les produits aux ports. A l'entrée du port du port les

produits sont confiés généralement au transitaire les fait

stocker dans un magasin du manutentionnaire terre et accomplit les

formalités administratives nécessaire pour la sortie des

produits. Ce dernier a la responsabilité de la marchandise le temps

qu'elle passera dans ses magasins. Au moment de l'embarquement, le

manutentionnaire terre déplace la marchandise du magasin

au sous-palan c'est-àdire à l'endroit exact où elle doit

être pour être embarquée. C'est alors qu'interviendra le

manutentionnaire bord qui se chargera de mettre la marchandise en cale ou en

pontée. Une fois positionnée à bord du navire les

marchandises le transporter maritime déplace la marchandise jusqu'au

port de déchargement où le processus inverse de l'exportation est

réalisé afin que la marchandise soit livrée à

l'acheteur.

I.2- Les Incoterms

Ils signifient International Commerce Terms ou termes du commerce

international en français. Ils ont pour finalité de

réglementer aussi clairement que possible toutes les charges et tous les

faits qui naissent entre le vendeur et l'acheteur au plan international.

L'exportateur et l'importateur devront, ensemble, déterminer laquelle

des deux parties assumera les frais, supportera les risques liés

à la vente et au transport des marchandises. Etant donné que les

solutions aux préoccupations des deux parties ne sont pas

évidentes, les INCOTERMS tentent d'apporter des solutions aux

différents points qui pourraient être source de litige à

savoir : les frais et risques liés au pré acheminement, aux

opérations de manutentions terre et bord, au transport maritime, aux

opérations de dédouanement etc.

C'est en 1936 que la chambre de commerce internationale

composée des professionnels et usagés des échanges

internationaux a mis en place une codification des termes de vente et

conditions de transport au plan international. Il y a eu plusieurs

réformes des incoterms en 1953, 1980, 1990 et 2000.

Face aux nombreuses préoccupations, les incoterms

définissent dans le cadre du commerce international, les obligations

réciproques du vendeur et de l'acheteur au triple plan des risques, des

frais et des documents. Ainsi, en adoptant un incoterm précis, le

vendeur sait exactement les frais et les risques

liés au transport qu'il supporte. A l'inverse, l'acheteur

connaît de façon précise le moment et l'endroit exact

où les frais et les risques liés au déplacement passent

à sa charge.

Les incoterms 2000 sont au nombre de treize et repartis dans

quatre grandes familles qui sont:

- la famille E (Ex) : EXW

- la famille F (Free): FAS, FCA, FOB

- la famille C ( Carriage ou Cost) : CPT, CIP, CFR, CIF

- la famille D (Delivered): DAF, DES, DEQ, DDU, DDP

Comme nous le constatons, il existe 13 incoterms qui

délimitent les responsabilités de l'acheteur et du vendeur. Pour

éviter toutes les contestations possibles sur le lieu, les parties

devront faire suivre l'incoterm choisi du nom du lieu considéré

pour le transfert des charges (voir annexe 1).

Aussi, est il important de noter qu'en cas de conflit majeur, les

incoterms ont force de lois devant les juridictions compétentes en la

matière.

I.3- L'incoterm FOB

Cet incoterm est essentiellement appliqué au transport

maritime. Il stipule que l'acheteur désigne le transporteur maritime et

a la charge de la marchandise lorsque celle-ci aura dépassé le

bastingage du navire.

Ainsi, tous les frais et les risques liés à la

marchandise avant le passage du bastingage du navire sont à la charge du

vendeur. Il s'agit essentiellement des frais et risques liés à la

production, au conditionnement, au transport de pré acheminement, aux

formalités administratives à l'export, aux opérations de

manutention terre et opérations de manutention bord avant le passage du

bastingage du navire.

Après avoir présenté la chaîne

transport international, les incoterms et leurs rôles et la

particularité du FOB, nous pouvons nous intéresser au processus

de mise à FOB chez UNICAO.

II- LES ETAPES DU PROCESSUS

Au sein du service logistique, le processus débute par la

réception des instructions d'expéditions de la structure

commerciale ADM BV. Dès la réception des instructions le chef

facturation et embarquement établit un nouveau planning

d'expédition (voir annexes 2) qui comprend toutes les expéditions

que doit effectuer le service logistique. Après la diffusion du nouveau

planning, tous les circuits concernés par les expéditions sont

mis en marche par les différents intervenants. Il s'agit du circuit

financier, du circuit documentaire, du circuit opérationnel et du

circuit phytosanitaire

II.1- Le Circuit Financier

Avant toute expédition de produits cacaoyers les

structures qui animent le secteur doivent délivrer une autorisation

d'exportation. Cette autorisation d'exportation est indispensable pour la

déclaration en douane des produits.

Cette autorisation d'exportation est la résultante d'une

parafiscalité qui a été mis en place par l'Etat de

Côte d'Ivoire pour permettre au pays de bénéficier de la

production du cacao et de contribuer au développement et à la

promotion des activités des producteurs de ce secteur.

Ainsi, toutes les fois que la société doit

exporter des produits, elle saisit les numéros des chèques

destinés aux structures de la filière au guichet unique de la BCC

qui est un système informatique installé chez les

différents exportateurs de produits fabriqués à base du

cacao. Les numéros saisis permettent au guichet

unique d'établir une formule provisoire. L'exportateur

retire la formule

provisoire à laquelle il joint les chèques afin de

retirer la formule définitive de l'autorisation d'exportation.

II.1.1- A ADM COCOA UNICAO S.A

A la réception de nouvelles instructions

d'expédition, une assistante logistique de la division facturation et

embarquement du service logistique est chargée d'établir des

demandes de chèques. Elle dépose la demande de chèques

à la trésorerie. Le trésorier vise et remet la demande au

comptable qui établit les chèques et les fait signer par deux

directeurs parmi les trois habilités à savoir le directeur

général, le directeur d'usine et le directeur comptable et

financier. Les chèques signés sont traités par la

comptabilité et remis à la secrétaire commerciale. Elle

saisit les numéros de chèques au système informatique du

guichet unique et remet les chèques au coursier qui les déposera

chez le transitaire. Dans le cadre de notre travail, il est important de

préciser que la secrétaire commerciale dispose d'un délai

de quarante huit (48) heures pour obtenir les chèques et les remettre au

transitaire. Aussi, faudrait il ajouter que dans la pratique , les

chèques s'obtiennent en vingt quatre (24) heures. Donc de

l'élaboration de la demande de chèques à la saisie des

numéros de chèques au guichet unique de la BCC, la

secrétaire commerciale met au moins vingt quatre (24) heures et au plus

quarante huit (48) heures.

II.1.2- CHEZ LE TRANSITAIRE

Le transitaire d'ADM COCOA UNICAO S.A est SIVOM TRANSIT. C'est la

seule société de transit qui accomplit des tâches pour le

compte d'ADM COCOA UNICAO S.A.

SIVOM TRANSIT reçoit les chèques du coursier d'ADM

COCOA UNICAO S.A. Il a un agent à la BCC qui est chargé de

récupérer les formules définitives émises par le

guichet unique de la BCC. L'agent de SIVOM TRANSIT retourne au siège de

sa société pour prendre les chèques et les joindre

à la formule définitive. Il les dépose au guichet unique

de la BCC qui effectue un contrôle de la quantité à

exporter et la quantité déclarée en début de

campagne. Après cette vérification, le guichet unique remet

à l'agent de SIVOM TRANSIT l'autorisation d'exportation qui va servir

pour la déclaration en douane. Pour l'exécution de cette

prestation qui consiste à obtenir une autorisation d'exportation pour le

compte d'ADM COCOA UNICAO S.A, SIVOM TRANSIT met au mois quarante huit heures

(48) heures et au plus soixante douze (72) heures.

II.2- Le Circuit Documentaire

Le commerce international s'effectue toujours avec des documents

qui garantissent la bonne exécution des transactions. Ainsi, à

ADM COCOA UNICAO S.A, avant d'effectuer des exportations, il faut réunir

des documents qui sont souvent imposer par les autorités administratives

(engagement de change, numéro de domiciliation, EUR1...) ou par les

clients (certificat de fumigation). La constitution de ces documents qui sont

nécessaires au bon déroulement des exportations se fait de

concert avec le transitaire. Dans ce point, nous nous attèlerons

à présenter les différentes parties qui interviennent dans

le circuit documentaire et les tâches qu'elles accomplissent.

II.2.1- A ADM COCOA UNICAO S.A

A la réception du planning, une assistante logistique

élabore une demande de banque. Cette demande est adressée par

courrier électronique à un

correspondant qui se trouve à la trésorerie de la

SIFCA. Dans les minutes qui suivent l'émission de la demande, elle

reçoit le nom de la banque où la domiciliation devra être

effectuée. Par la suite, elle édite les factures pro forma.

Après l'élaboration des factures, elle constitue le

dossier d'exportation. Ce dossier comprend : un certificat d'origine, un

engagement de change, une autorisation de circulation des marchandises (EUR1

pour les pays de l'U.E). L'engagement de change s'obtient au ministère

de l'industrie et la délivrance de ce document se fait en une demi

journée.

Une fois le dossier export constitué, le chef facturation

et embarquement effectue un contrôle des documents qui constituent le

dossier et y appose son visa. Elle transmet alors les documents au transitaire

qui effectue la domiciliation proprement dite.

L'accomplissement de ces tâches se fait au moins en vingt

quatre (24) heures et au plus en quarante huit (48) heures.

II.2.2- CHEZ LE TRANSITAIRE

SIVOM TRANSIT reçoit les documents pour la domiciliation

de la part du coursier d'ADM COCOA UNICAO S.A. Le transitaire dépose les

dossiers à la banque dont le nom a été communiqué

par la trésorerie de la SIFCA. En fonction de la banque un rendez vous

dont le délai varie lui est donné pour le retrait des dossiers

avec un numéro de domiciliation.

Cette tâche est accomplie par SIVOM TRANSIT au minimum en

vingt quatre (24) heures et au maximum en quarante huit (48) heures.

En somme, en tenant compte des durées d'exécution

des différents intervenants, la durée minimale de

réalisation du circuit documentaire est

quarante huit (48) heures et la durée maximale est de

quatre vingt seize (96) heures.

II.3- Le Circuit Opérationnel

Ce circuit comprend toutes les opérations de manutention

des produits et les actions administratives qui contribuent à la

réalisation de ces opérations. En effet, il ne peut avoir

d'exportation des produits d'ADM COCOA UNICAO S.A sans des opérations de

manutention terre et bord. Et ces opérations sont

précédées et suivis de flux d'informations qui sont du

ressort des administrateurs. Dans ce point, il, s'agit pour nous de

présenter les différentes étapes du circuit

opérationnel, les différents intervenants et les durées

d'exécutions des différentes tâches qui constituent ce

circuit.

II.3.1- ADM COCOA UNICAO S.A

A ADM COCOA UNICAO S.A, toutes les opérations partent de

la diffusion du planning. En effet, c'est la diffusion du planning qui

déclenche le processus opérationnel. Mais avant toute action de

manutention il faut nécessairement, au préalable, une circulation

d'information. Ainsi, dès la réception du nouveau planning le

responsable logistique élabore une demande de bulletin d'embarquement

qu'il adresse au transitaire. Cette demande contient des informations

nécessaires à l'accomplissement du booking et à la

réalisation des opérations de manutention.

Dans l'attente des conteneurs pour procéder à

l'empotage des produits à exporter, le responsable logistique

établit un document comprenant les numéros des palettes qui

seront empotées. A ce sujet, il est important de signaler que les codes

sont affectés en fonction de la disponibilité des produits

exportables. Notons que les produits exportables sont ceux dont la

qualité intrinsèque est

reconnue par le laboratoire du service contrôle

qualité de la société. C'est donc le service

contrôle qualité qui autorise le responsable logistique à

affecter des codes à l'empotage. Après avoir effectuer

l'affectation des codes des différentes palettes, le responsable

logistique transmet le document au chef de l'équipe d'empotage qui se

charge de l'organisation pratique de l'empotage.

Ainsi, dès le positionnement des conteneurs sur le site

d'ADM COCOA UNICAO S.A, l'équipe d'empotage accomplit sa mission en

procédant au repérage des produits dans le magasin avant de

procéder à l'empotage en palettes filmées à l'aide

de chariot à fourche ou en vrac de façon manuelle. Notons que les

empotages en vrac ou en palettes filmées s'opèrent en fonction

des instructions que le client a transmises à la structure commerciale

d'ADM COCOA.

Après avoir effectué les empotages, le chef de

l'équipe d'empotage relève les numéros des conteneurs et

des plombs qui y sont affectés. Il remplit le cahier de la douane qui

devra servir plus tard pour la déclaration en douane (voir annexe 3). Il

transmet alors, par la suite, le cahier de douane au transitaire qui l'utilise

pour la déclaration au SYDAM (système de dédouanement

automatisé).

Une fois les empotages terminés, il faut passer au

relevage des conteneurs. Le chef de l'équipe d'empotage ou l'un de ses

préposés procède à une demande de relevage chez le

manutentionnaire qui a réalisé le positionnement des

conteneurs.

Aussi, faudrait il ajouter que chaque conteneur qui sort de la

société doit nécessairement passer par le pont bascule qui

se charge du pesage de tous les véhicules qui entrent et sortent de la

zone de stockage des produits.

Du positionnement des conteneurs et la réception des

affectations à la remise de la fiche de douane au transitaire,

l'équipe d'empotage prend au mois vingt quatre (24) heures et au plus

quarante huit (48) heures.

II.3.2- CHEZ SIVOM TRANSIT

SIVOM TRANSIT débute ces tâches à partir de

la réception de la demande de bulletin d'embarquement. Elle

établit un bulletin d'embarquement en tenant compte de la compagnie

maritime, du navire sur lequel les produits seront embarqués, du tonnage

des produits et de leurs destinations. Avec ce bulletin d'embarquement il

réalise le booking qui est la réservation à bord du

navire.

Cette réservation se fait chez le transporteur

maritime.

Après la réalisation du booking, le transitaire se

rend chez le manutentionnaire du transporteur maritime concerné pour y

effectuer une demande de positionnement de conteneurs pour le compte d'ADM

COCOA UNICAO S.A. C'est cette demande qui permettra au manutentionnaire

d'effectuer le positionnement chez ADM COCOA UNICAO S.A.

Le transitaire interviendra encore après la

déclaration en douane en présentant le bon à enlever de la

douane au manutentionnaire terre qui mettra la marchandise au terminal puis

sous palan. Le manutentionnaire bord se chargera par la suite de l'arrimage en

cale ou en pontée de la marchandise.

II.4- La Déclaration en Douane

C'est un noeud très important du processus dans la mesure

où toutes les autres tâches ont pour finalité la

déclaration. En effet, il ne peut y avoir d'opérations

d'exportation ou d'importation sur le territoire d'un Etat sans qu'il y ait un

passage en douane pour effectuer une déclaration des objets

concernés et liquider les droits et taxes conformément aux lois

en vigueur dans cet Etat. Ainsi, pour effectuer des déclarations en

douane au port autonome d'Abidjan, il faut être préalablement

être agréée en douane sinon avoir recours à une

personne agréée en douane. C'est dans ce cadre qu'ADM COCOA

UNICAO S.A a conclu

un contrat avec SIVOM TRANSIT, société

agréée en douane, qui donne la responsabilité à

cette dernière d'accomplir les déclarations pour le compte d'ADM

COCOA UNICAO S.A.

Pour l'exécution de sa tâche, SIVOM TRANSIT attend

les documents nécessaires à la déclaration à savoir

:l'engagement de change, l'autorisation d'exportation du guichet unique de la

BCC, l'autorisation de circulation (EUR1) pour les pays de l'Europe, la fiche

d'empotage et le numéro de domiciliation à la banque.

Lorsque ces documents sont réunis, le transitaire effectue

la saisie au SYDAM, et édite la déclaration au SYDAM après

la validation. Ensuite, il saisit les numéros de conteneur au SYDAM.

C'est alors qu'il pourra réaliser le passage en douane. Le passage en

douane consiste à faire contrôler les documents et obtenir les

visas successifs du service BCC,du chef de bureau de douane, du service

recevabilité de la douane, du service DPOD et de l'inspecteur des douane

qui délivre le bon à enlever. Ce sont dons ces différentes

étapes que le transitaire traverse pour le compte d'ADM COCOA UNICAO

S.A.

Pour la réalisation de la déclaration en douane, le

transitaire met au moins vingt quatre (24) heures et au plus quarante huit (48)

heures.

II.5- Le Circuit Phytosanitaire

Avant l'exportation de produits agroalimentaire, il est

indispensable d'obtenir un certificat phytosanitaire qui donne l'état

dans lequel se trouve le produit. En effet, le certificat phytosanitaire nous

situe sur la possibilité d'exporter les produits après des

analyses. Vu son importance, il nous paraît important de présenter

le circuit phytosanitaire même s'il n'influence pas véritablement

le processus de mise à FOB des produits.

En effet, comme tous les autres circuits qui concourent à

la mise à FOB, les étapes du circuit phytosanitaire se

déclenchent à partir de la réception du planning.

Dès la réception du planning, la secrétaire commerciale

qui élabore la demande de chèques établit également

une demande de contrôle phytosanitaire. Ce contrôle est

effectué par le service phytosanitaire de la société qui

transmet par la suite une autorisation de mise à quai. La

secrétaire commerciale récupère l'autorisation de mise

à quai qu'elle transmet au service phytosanitaire de Vridi terminal. Le

service phytosanitaire de Vridi terminal appose son visa sur l'autorisation et

la retourne au service logistique d'ADM COCOA UNICAO S.A. L'autorisation

visée sera remise au transitaire pour obtenir une attestation

phytosanitaire. L'attestation phytosanitaire est délivrée

quarante huit heures après le départ du navire.

Cependant, nous notons que de l'élaboration de la

demande de contrôle phytosanitaire à la remise au transitaire le

service logistique d'ADM COCOA UNICAO S.A prend vingt quatre (24) à

quarante huit (48) heures.

Au terme de cette première partie, nous estimons avoir

présenté toutes les étapes du processus de mise à

FOB avec les différents intervenants à chaque étape. Dans

la suite, il s'agira pour nous de mener une analyse du processus dans sa

globalité et d'apporter des propositions en vue d'une réduction

du délai de la mise à FOB des produits.

Nous ne saurions terminer cette première partie sans

présenter une synthèse du processus.

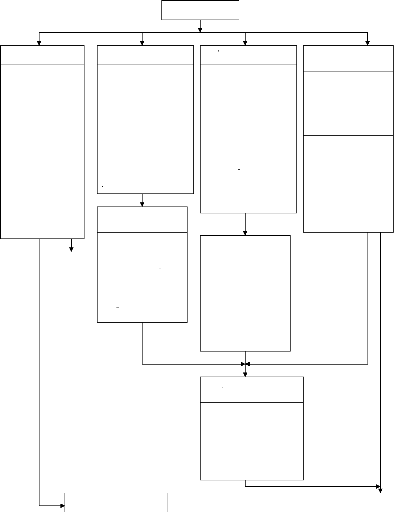

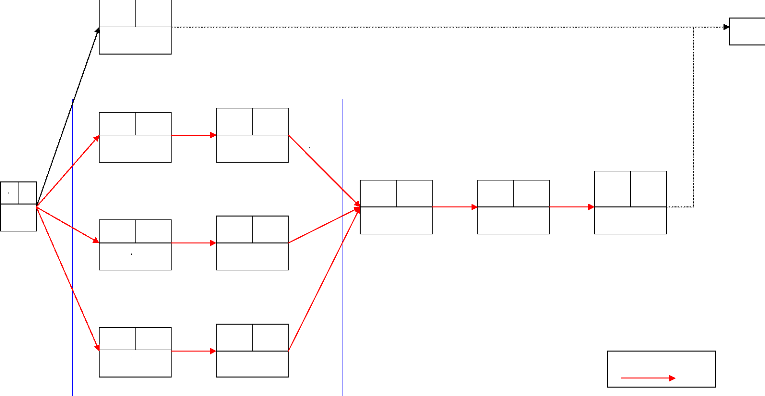

-Récupération de la

d'une attestation

-Demande de phyto

-Contrôle phyto

-Elaboration d'une

-Récupération de la

-Remise au service

-Visa du service

-Remise au transitaire

mise à quai

mise à quai

phyto de VT

phyto de VT

mise à quai visée

pour l'obtention

phytosanitaire

Circuit Phytosanitaire (24/48)

Certificat phytosanitaire

-Retrait de la formule

définitive à la BCC

-Remise des chèques

-Autorisation du trésorier

-Demande de chèques

-Remise des chèques à

-Retrait de l'autorisation

d'exportation

-Saisie des chèques à la

-Elaboration des chèques

-Signature des chèques

-Remise au trésorier

-Vérification des chèques

-Récupération par le

au transitaire

la BCC et de la formule définitive

BCC (guichet unique)

service logistique

FORMULE BCC

Circuit financier

(24/48)

(48/72)

DIFFUSION DU PLANNING

-Dépôt à la banque -Retrait des documents

(n° domiciliation)

-Edition d'une attestation

-Déclaration SYDAM -Saisie des n° de TC -Passage en

douane

- Obtention d'un BAE -Dépôt du BAE chez l'acconier

pour la mise

à quai

d'exportation

-Remise des dossiers

-regroupement des

-Contrôle et visa des

-Saisie du planning

-Envoi d'une

demande de banque

-Edition des factures

-Constitution du

pro forma après la

dossiers par destination

réception des banques

dossier d'export

dossiers

au transitaire

Circuit documentaire

(24/48)

Domiciliation

Déclaration

(24/48)

(24/48)

(24/48) -Elaboration d'une demande de BE(RLO) -BE + booking

-Manutentionnaire BE

(24/48) -Réception des codes -Isolement des palettes

-Réception des TC -Empotage

-Relevage des TC -Pesage

EXPORTATION

Circuit opérationnel

(48/96)

PARTIE II : ANALYSE ET PROPOSITIONS

CHAPITRE I : ANALYSE DU PROCESSUS

Le projet que nous menons, vise une amélioration du

délai de mise à FOB des produits d'ADM COCOA UNICAO S.A. C'est

donc pour cette raison que notre analyse du processus sera orientée sur

l'aspect délai que nous entendons réduire à travers les

propositions qui seront faites par la suite. Mais avant, nous analyserons

chacun des circuits qui forment le processus.

Par ailleurs, il est important de signifier que le circuit

phytosanitaire est certes important pour l'exportation des produits, mais il

n'influence pas le délai du processus de mise à FOB. Par

conséquent, nous n'en ferons pas cas dans l'analyse du processus.

I- LE CIRCUIT FINANCIER

Le circuit financier débute par la demande de

chèques et a pour finalité l'obtention d'une autorisation

d'exportation à la BCC. Il comprend deux parties assurées

successivement par ADM COCOA UNICAO S.A et la société de transit

SIVOM TRANSIT.

A ADM COCOA UNICAO S.A, l'exécution de la première

partie du circuit vise à saisir les numéros de chèques

à la BCC et à remettre les chèques au transitaire pour

l'obtention de l'autorisation d'exportation. Dans l'organisation de la

société, le service comptable dispose d'un délai de

quarante huit heures pour émettre les chèques. Cette durée

a été fixée par la direction de la société.

Cependant, dans la pratique tous les chèques sont remis au service

logistique vingt quatre heures après la réception de la demande

de chèques. Ainsi, il apparaît indubitablement que

l'efficacité du service comptable à émettre les

chèques est un atout dont l'entreprise doit tenir compte

dans son fonctionnement. Ceci signifie alors que l'obtention des chèques

se fait en vingt quatre heures à ADM COCOA UNICAO S.A. Une approche plus

approfondie nous permet alors d'affirmer que la première partie se fait

au moins et au plus en vingt quatre heures. Le délai de quarante huit

heures est donc une simple décision administrative qui n'est pas atteint

dans la pratique.

Après la saisie des numéros de chèques au

guichet unique de la BCC, les chèques sont remis au transitaire par un

coursier. Le problème qui se pose à ce niveau est celui de la

disponibilité de ce dernier. En effet, le coursier travaille pour tous

les services de la société. Ce qui cause un véritable

problème dans le transfert des documents. Quand il est occupé

à accomplir une mission pour le compte d'un autre service, les

chèques sont conservés par le service pendant que le transitaire

les attend pour entamer la deuxième partie du circuit.

Lorsque le transitaire reçoit les chèques, il

attend que son représentant qui se trouve à la BCC

récupère les formules définitives avant de lui remettre

les chèques qu'il déposera par la suite au guichet unique de la

BCC. Le correspondant du transitaire, ne disposant pas de véhicule

propre attend toujours un passage du coursier de sa société dans

la zone où il se trouve avant de transmettre les documents au

siège. A défaut, c'est le lendemain qu'il prendra les

chèques pour les déposer à la BCC. Nous constatons

également que le problème de transfert des documents est un fait

réel pour le transitaire qui ne dispose pas d'un coursier uniquement

destiné à suivre les dossiers d'ADM COCOA UNICAO S.A.

C'est surtout l'absence de moyen de locomotion qui constitue

un problème au niveau de ce circuit. Comme nous le constatons, que ce

soit à ADM COCOA UNICAO S.A ou à SIVOM TRANSIT, les intervenants,

même avec leur grande motivation dans l'accomplissement des tâches

qui leurs sont confiées, ils restent tous confrontés au

même problème de retard dans le transfert des documents.

II- LE CIRCUIT DOCUMENTAIRE

Le circuit documentaire a pour objectif de réunir les

documents nécessaires à la déclaration. Il comprend

également deux parties dont les tâches sont accomplies par ADM

COCOA UNICAO S.A et SIVOM TRANSIT.

A ADM COCOA UNICAO S.A, l'assistante logistique qui s'occupe des

documents met vingt quatre heures pour réunir les documents. Cependant,

il arrive souvent qu'elle déborde faisant ainsi trente six (36) heures

voire quarante huit (48) heures dans l'exécution de cette

tâche.

Après cette étape, il faut transmettre les

documents au transitaire. A ce niveau, le même problème de

locomotion se pose car le coursier n'est pas souvent disponible.

Chez le transitaire, la domiciliation doit être

opérée à la banque en tenant compte des contraintes

relatives aux heures d'ouverture et de fermeture des banques. Ceci influence la

durée de la domiciliation qui s'étend souvent sur quarante huit

heures lorsque les documents sont transférés à SIVOM

TRANSIT après le départ du représentant à la

banque.

Dans ce circuit, tout comme le circuit précédent,

le problème de transfert des documents est un frein à la bonne

exécution des tâches.

III- LE CIRCUIT OPERATIONNEL

Le circuit opérationnel a pour objectif de mettre les

produits à bord du navire. A ce niveau, il existe des problèmes

d'ordre pratique liés au retard dans le positionnement des conteneurs,

dans l'affectation des codes de palettes à empoter. En effet, quelques

fois l'équipe d'empotage reste immobiliser par manque de conteneurs

disponibles ou par manque de codes affectés à l'empotage. Ceci

est d'autant plus regrettable que cela aboutit à des changements de

navire.

Or, un changement de navire a des incidences financières.

De plus, notons que malgré ces retards le circuit opérationnel

n'excède pas quatre vingt seize heures.

IV. LA DECLARATION EN DOUANE

La déclaration en douane est une étape

exclusivement révolue aux personnes agréées en douane. Les

personnes agréées en douane peuvent effectuer pour leur propre

compte ou à titre d'activité ( les commissionnaires agrées

en douane).

Dans notre cas, la société UNICAO S.A n'est pas

agréée en douane. Elle a donc opté pour une sous-traitance

de cette tâche. Ceci a pour conséquence une grande

impossibilité à influencer la durée d'exécution des

tâches par le transitaire. Le constat est que le transitaire accomplit

souvent cette tâche en deux jours.

L'avantage de la sous-traitance est de confier l'accomplissement

de la tâche à une personne qui en fait son activité. La

tâche est donc accomplie par des professionnels du métier.

Cependant, force est de reconnaître que nous n'avons pas la

maîtrise du temps d'exécution des tâches par notre

sous-traitant.

Au terme des différentes analyses, il convient de retenir

que nous avons constaté qu'UNICAO bénéficie d'une

personnel dynamique et qui est tenu à une obligation de résultat

qui traduit une forte motivation de leur part, comme nous avons eu

l'opportunité de le constater lors de notre séjour à leurs

côtés. Cependant, il existe deux véritables obstacles au

gain du temps dans le processus. Il s'agit :

- du problème de moyen de transfert des documents qui

constitue une entrave au bon déroulement du processus.

- du problème de répartition des tâches avec

une très grande responsabilité assignée au transitaire qui

accomplit ses tâches sur une longue durée. Sachant qu'il a une

obligation de moyen, nous estimons que les tâches à lui

confiées sont importantes et UNICAO S.A ne peut avoir la maîtrise

de la durée d'exécution des tâches alors que la logistique

est une fonction clé pour la société au regard de la

nature de ses activités.

Nous estimons que la résolution de ces deux

problèmes nous permettra d'atteindre nos objectifs de délai

à savoir un maximum de cinq jours pour la mise à FOB des

produits.

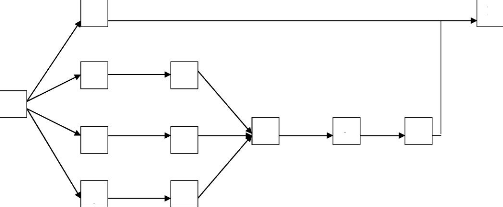

V- GRAPHE MPM

Pour faire une analyse globale du système, nous avons

opté pour une présentation sous la forme d'un graphe MPM.

Le graphe MPM est un outil de gestion qui permet de

déterminer et de gérer le temps global de réalisation de

tâches qui contribuent à une même finalité. Pour

aboutir à ce graphe, nous utilisons l'algorithme de Marimont qui

établit clairement les liens d'antériorité entre les

tâches.

> PRESENTATION DE L'ALGORITHME

1. Détermination des tâches

2. Détermination des durées d'exécution des

tâches

3. Elaboration des relations d'antériorité entre

les différentes tâches (utilisation du tableau des

précédents)

4. Détermination du niveau de chaque tâche

5. Elaboration du graphe ordonné

> DEROULEMENT DE L'ALGORITHME 1. Détermination des

tâches

De l'étude de l'existant, nous constatons qu'il existe

plusieurs tâches élémentaires. Nous avons donc

décidé d'effectuer un regroupement de ces tâches en

fonction de l'objectif visé dans la réalisation de ces

différentes tâches. Ainsi, il existe douze (12) tâches qui

concourent à la mise à FOB des produits d'ADM UNICAO S.A. Il

s'agit de :

A : Début du processus phytosanitaire

B: Obtention des chèques

C: Préparation des documents export

D: Obtention du bulletin d'embarquement et positionnement des

conteneurs

E: Diffusion du planning

F: Obtention de la formule BCC

G: Domiciliation à la banque

H: Empotage et relevage des conteneurs

I: Déclaration en douane

J: Mise à quai et arrimage

P: Obtention du certificat phytosanitaire S: Exportation

2. Détermination des durées d'exécution

des tâches

A partir des différentes tâches qui ont

été énumérées précédemment et

des entretiens que nous avons eu avec les différents intervenants, nous

avons établit les durées d'exécution minimales et

maximales des différentes tâches. D'où la conception du

tableau suivant :

|

Tâches

|

Durées minimales

|

Durées maximales

|

A: Début du processus phytosanitaire

|

24

|

48

|

B: Obtention des chèques

|

|

24

|

48

|

|

|

C:Préparation des documents export

|

24

|

48

|

D: Obtention du bulletin d'embarquement et positionnement

|

24

|

48

|

E: Diffusion du planning

|

0

|

0

|

F: Obtention de la formule BCC

|

48

|

72

|

G: Domiciliation à la banque

|

24

|

48

|

H: Empotage et relevage

|

24

|

48

|

I: Déclaration en douane

|

24

|

48

|

J: Mise à quai et arrimage

|

|

m

|

m

|

|

|

S : Exportation

|

Durée du transport maritime

|

Durée du transport

maritime

|

|

P:Obtention du certificat phytosanitaire

|

-

|

-

|

NB : Le certificat phytosanitaire s'obtient quarante huit (48)

heures après le départ du navire.

La mise à quai et l'arrimage se font quand le navire

accoste et n'influencent pas le délai de mise à FOB dans la

mesure où ces tâches élémentaires sont

réalisées par les manutentionnaires du transporteur maritime.

Nous avons donc affecté une durée fictive

considérée comme étant négligeable

dénommée : m.

3. Elaboration des relations

d'antériorité

De l'état des lieux qui a été fait dans la

première parti , nous pouvons établir des relations

d`antériorité et d'indépendance des tâches. Nous

avons alors le tableau suivant :

|

Tâches

|

Tâches précédentes

|

|

A :Début du processus phytosanitaire

|

E

|

|

B :Obtention des chèques

|

E

|

|

C :Préparation des documents export

|

E

|

|

D : Bulletin d'embarquement et positionnement

|

E

|

|

E :Diffusion du planning

|

-

|

|

F :Obtention de la formule BCC

|

B

|

|

G :Domiciliation à la banque

|

C

|

|

H : Empotage et relevage

|

D

|

|

I :Déclaration en douane

|

G,F,H

|

|

J :Mise à quai et arrimage

|

I

|

|

S :Exportation

|

J

|

|

P:Obtention du certificat phytosanitaire

|

A,S

|

TABLEAU DES PRECEDENTS

4. Détermination du niveau de chaque tâche

> Niveau 0

Le niveau 0 comprend les tâches qui n'ont pas de

précédent. Dans notre cas, il n'y a que la diffusion du planning

qui n'est pas précédée d'une autre tâche.

On a donc une seule tâche pour ce niveau : Niveau 0

= {E} Cette tâche constituera l'entée du

graphe.

> Niveau 1

En retirant la tâche E des tâches

précédentes les autres, on obtient de nouvelles tâches qui

n'ont pas de précédents. Il s'agit des tâches qui sont

précédées de la tâche E seulement, notamment les

tâches A, B, C et D. Ce sont ces tâches qui constituent le niveau

1.

Nous notons donc : Niveau 1 = {A; B; C;

D}

> Niveau 2

En retirant les sommets des niveaux 0 et 1 de la liste des

précédents, on a le second niveau. Il comprend les sommets F, G

et H.

Nous retenons alors : Niveau 2 = {F; G;

H }

> Niveau 3 - Niveau 4 - Niveau 5 - Niveau 6

Nous les obtenons en retirant du tableau des

précédents les sommets qui

appartiennent déjà à un inférieur. On

a ainsi :

- Niveau 3 = {I} -

Niveau 4 = {J} - Niveau 5 =

{S} - Niveau 6 =

{P}

D

H

G

C

J

I

F

B

A

E

S

P

5. Elaboration du graphe ordonné

GRAPHE 1: GRAPHE ORDONNE DU PROCESSUS

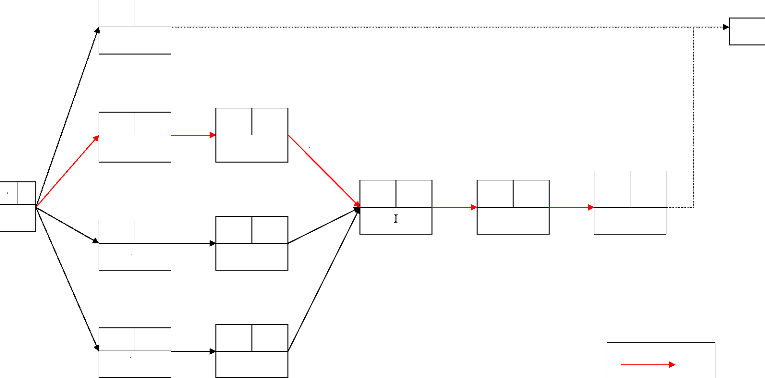

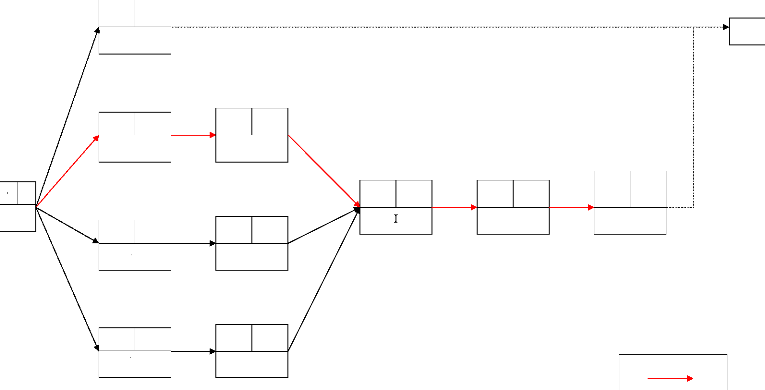

> GRAPHE MPM

Un graphe MPM est constitué de sommets qui

représentent les différentes tâches ou étapes d'un

processus et d'arcs qui sont valués (dans notre cas la valuation des

arcs est la durée d'exécution des tâches).

Pour une meilleure contribution à l'amélioration du

délai de mise à FOB des produits d'ADM COCOA UNICAO S.A, nous

présentons un graphe à partir des durées maximales et un

autre, qui sera la référence pour les propositions, obtenu

à partir des durées minimales d'exécution des

tâches.

Remarque : Sur le graphe, les durées d'exécution

des tâches sont marquées sur les arcs.

A

A : représente la tâche

á : représente la date de début au plus

tôt de la tâche A â : représente la date de

début au plus tard de la tâche A

0

C

48

48

D

Chemin critique

H

48

24

0

72

G

48

24

0

72

48

J

48

m

0

168

168

120

120

48

72

F

B

0

0

48

48

48

A

0

E

P

Contribution pour une amélioration du délai de

mise à FOB des produits d'ADM COCOA UNICAO S.A

GRAHE 2: GRAPHE DU PROCESSUS DE MISE A FOB DES

PRODUITS

(Durée maximale d'exécution des tâches

7 jours)

C

24

24

D

Chemin critique

H

24

24

0

48

G

24

24

0

48

24

J

24

m

0

96

96

72

72

24

48

F

B

0

0

24

24

24

0

E

GRAHE 3: GRAPHE DU PROCESSUS DE MISE A FOB DES

PRODUITS

(Durée minimale d'exécution des tâches

4 jours)

Nous constatons que la durée maximale

d'exécution des tâches est de cent soixante huit (168) heures soit

sept (7) jours. Il s'agit ici de sept jours ouvrés. Ce qui signifie que

dans la pratique le processus peut atteindre dix jours calendaires. Et la

durée minimale est de quatre vingt seize heures (96) heures soit quatre

(4)

jours. Il s'agit donc pour nous de faire des propositions en vue

d'une réduction de la durée maximale du processus pour tendre

vers la durée minimale, si possible l'atteindre.

Egalement, force est de constater que le chemin critique est

composé des sommets E, B, F, I , I et J. La détection du chemin

critique nous permet d'orienter nos propositions en vue d'une réduction

des délais d'exécution des tâches qui le composent. Ainsi,

une réduction du délai de mise à FOB revient à agir

sur le chemin critique, c'est à dire le chemin sur lequel un gain de

temps entraîne automatiquement une réduction du délai de

mise à FOB.

Pour une meilleure efficacité, nous fondons notre

étude sur les délais pratiques de réalisation des

tâches. C'est donc pour cette raison que nous considérerons pour

la suite du projet une durée minimale et maximale de vingt quatre heures

pour l'obtention des chèques et la saisie des numéros au guichet

unique.

Ainsi, nous avons élaboré un tableau

présentant les différentes tâches, leurs durées

minimales et maximales d'exécution et les personnes qui sont

chargées de leurs exécutions.

|

e à FOB des poduits d'ADM COCOA UNICAO SA

DEFINITION DES DIFFERENTES TACHES

|

|

Tâches

|

Réalisées par

|

Durées minimales

|

Durées maximales

|

Tâches précédentes

|

|

A :Début du processus Phytosanitaire

|

SLO

|

24

|

48

|

E

|

|

B :Obtention des chèques

|

SLO et Comptabilité

|

24

|

24

|

E

|

|

C :Préparation des documents export

|

SLO

|

24

|

48

|

E

|

|

D : nt et positionnement

|

SLO et SIVOM

|

24

|

48

|

E

|

|

E :Diffusion du planning

|

SLO

|

0

|

0

|

-

|

|

F :Obtention de la

formule BCC

|

SIVOM

|

48

|

72

|

B

|

|

G :Domiciliation à la Banque

|

SIVOM

|

24

|

48

|

C

|

|

H : Empotage + Relevage

|

SLO et

Manutentionnaire.

|

24

|

48

|

D

|

|

I :Déclaration en douane

|

SIVOM

|

24

|

48

|

G,F,H

|

|

J :Mise à quai et Arrimage

|

Manutentionnaire

|

m

|

M

|

I

|

|

S :Départ du navire

|

Transporteur

|

Durée du transport maritime

|

Durée du transport

maritime

|

J

|

|

P:Obtention du certificat phytosanitaire

|

SIVOM

|

-

|

-

|

A

|

Contribution pour une amélioration du délai de

mise à FOB des produits d'ADM COCOA UNICAO S.A

0

C

48

48

D

Chemin critique

H

48

24

0

72

G

48

0

24

72

48

J

I

48

m

144

144

96

96

48

0

72

F

B

0

0

24

24

24

A

0

E

P

GRAHE 4: GRAPHE DU PROCESSUS DE MISE A FOB DES PRODUITS

(Durée maximale d'exécution des tâches

6 jours)

Ce graphe nous montre que la durée maximale

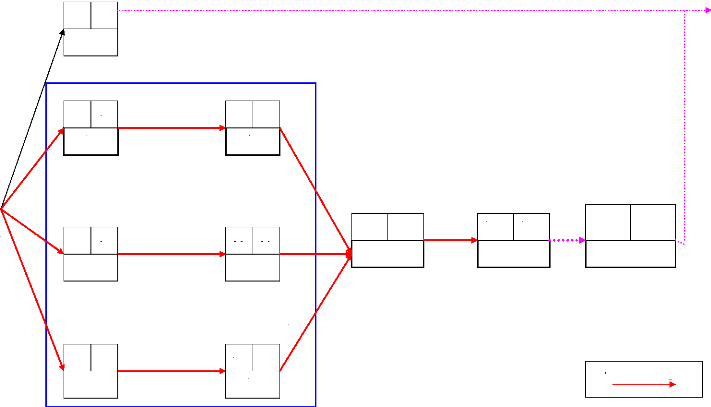

d'exécution des tâches dans le processus de mise à FOB des

produits est de six jours. Et tous les circuits ont une durée maximale

de quatre jours. Ce qui signifie que tous les chemins sont critiques. Donc, un

gain de temps sur un chemin n'est pas suffisant pour réduire la

durée globale du processus. Il faudra agir sur tous les circuits

à la fois pour réaliser une réduction du temps global des

délais de mise à FOB.

Au terme de cette analyse, il, convient de retenir que l'analyse

des différents circuits nous a conduit à un problème de

moyen de locomotion qui constitue une entrave au bon déroulement du

processus. Par ailleurs, le graphe 4 nous montre que le sous graphe

constitué des sommets B, C, D, F, G et H est la partie du graphe qui

nous conduirait à une amélioration du processus étant

donné que tous les chemins du graphe sont critiques. En effet, il faut

agir en priorité sur les sommets susmentionnés car la

déclaration émane du transitaire en tant que personne

agréée en douane. Les propositions seront donc concentrées

sur les sommets de ce sous graphe avec un objectif maximal de cinq jours pour

la mise à FOB des produits..

CHAPITRE II : POSSIBILITES D'A~ELIORATION ET

PROPOSITIONS

I- LES GRANDES POSSIBILITES

Pour une contribution à l'amélioration du

délai de mise à FOB, nous avons opté pour des propositions

allant dans le sens de l'organisation des tâches au lieu de tabler sur la

manière de réaliser les tâches élémentaires.

Ainsi, nous estimons que trois grandes possibilités peuvent nous

conduire à une réduction de délai.

La première, beaucoup complexe pour ADM COCOA UNICAO S.A,

consiste à maintenir l'organisation actuelle du processus et d'y

apporter des restrictions de

délai de sorte à motiver l'efficience dans

l'accomplissement des tâches. Elle vise une réduction du

délai d'un jour.

La seconde possibilité vise à

récupérer les prestations qui étaient accomplies par le

transitaire et lui laisser uniquement la déclaration comme tâche

à accomplir pour le compte d'ADM COCOA UNICAO S.A afin de gagner un jour

sur le temps de déroulement du processus avant la déclaration en

douane.

Enfin la dernière possibilité qui préconise

une indépendance totale d'ADM COCOA UNICAO S.A, c'est à dire la

création d'un service transit à ADM COCOA UNICAO S.A et

l'accomplissement de toutes les tâches du processus de mise à FOB

par les services de la société.

Dans la suite de notre étude, nous présenterons

plus clairement les différentes possibilités c'est à dire

les avantages, les risques, les coûts à supporter et les moyens

à mobiliser pour chacune des propositions.

Toutefois, l'objectif visé est d'obtenir un gain d'un jour

pour aboutir à un délai maximal de cinq jours. (Voir graphe 5)

0

0

P

E

0

0

0

0

A

D

B

C

0

0

0

36 36

24

36

24

36

36

H

G

F

24

36

36

48 48

36

48

72

I

72

48

120

J

120

m

120+

Chemin critique

S

120+m

GRAPHE 5 : GRAPHE DU PROCESSUS DE MISE A FOB DES

PRODUITS

(Durée maximale d'exécution des tâches avec un

gain de 24heures la durée du processus) 5 jours

MEMOIRE DE FIN DE CYCLE INGENIEUR EN LOGISTIQUE ET TRANSPORTS

43

I.1- Possibilite 1 : Ancienne Organisation

I.1.1 Organisation des tâches

~ Circuit Financier

> A UNICAO S.A

Obtention des chèques en 24 heures : Ceci est un acquis

dans la pratique.

> CHEZ LE TRANSITAIRE

Retrait de l'autorisation d'exportation à la BCC au plus

en 48 heures

~ Circuit Documentaire

A ce niveau deux cas se présentent selon que le

début du processus a lieu le matin ou l'après-midi

> A UNICAO S.A

Lorsque la diffusion du planning a lieu le matin, UNICAO S.A

dispose de 24 heures pour remettre les documents au transitaire afin que

celui-ci accomplisse la domiciliation.

Dans le second cas, UNICAO S.A disposera de 36 heures dans la

mesure où la plupart des banques ne fonctionnent pas après 15

heures alors que le transitaire reprend le service à partir de 14

heures.

> CHEZ LE TRANSITAIRE

Il disposera d'un délai de 36 heures pour effectuer la

domiciliation à la banque. Ce délai est valable quelque soit la

période de la journée à laquelle débute le

processus.

· Circuit opérationnel

> CHEZ LE TRANSITAIRE

Il dispose d'un délai maximal de 36 heures pour le

booking et le positionnement des conteneurs. Vu les relations commerciales

existantes entre ADM COCOA UNICAO S.A et les transporteurs maritimes, la mise

en place de cette proposition ne sera pas un véritable

problème.

> A UNICAO S.A

L'affectation des codes doit se faire après la diffusion

du planning de façon à permettre la remise de la fiche de douane

au plus en 36 heures.

· La déclaration en douane

Comme nous l'avons mentionné plus haut, elle est

entièrement réalisée par le transitaire. Il aura donc un

délai maximal de 48 heures pour effectuer cette tâche.

I.1.2 Mesures à prendre

· En interne

- Formaliser l' obtention des chèques et la saisie des

numéros de

chèques en 24 heures par une décision de

l'administration.

- Exiger la remise des documents au transitaire en 24 ou 36

heures selon le cas. Cette mesure devra faire partie de l'évaluation du

personnel du SLO. Ainsi, l'obligation de résultat auquel est tenu le

personnel l'amènera à travailler dans ce sens. Ceci après

avoir expliqué à tout le personnel du SLO l'importance de cette

mesure qui concourra à l'amélioration des performances de la

société UNICAO S.A.

- Définir des méthodes optimales de gestion des

stocks (produits finis, emballages, palettes) de façon à

éviter tout arrêt des activités. Ces méthodes de

gestion des stocks devront prendre en compte les contraintes liées au

SCQ (sortie des produits finis et entrées des emballages et

palettes).

~ Conditions à imposer au transitaire

- Imposer le respect des délais d'accomplissement des

tâches à travers la mention de clauses visant une obligation de

résultat dans le cahier de charges du transitaire.

- Imposer au transitaire de désigner un coursier qui

suivra en priorité les dossiers de la société.

Remarque : Il sera plus intéressant pour l'entreprise de

négocier ces conditions pour les mêmes coûts qui sont

actuellement supportés par la société dans la mesure

où SIVOM TRANSIT est la seule personne agréée en douane

qui accomplit des prestations relatives aux exportations pour le compte d'ADM

COCOA UNICAO S.A.

I.1.3 Ressources à mobiliser

Pour cette proposition d'amélioration du délai de

mise à FOB, une nouvelle organisation n'est pas à mettre en place

dans la mesure où l'ancienne organisation nous paraît bien

structurée et bien outillée pour travailler dans les nouvelles

conditions de délai.

Les moyens matériels à utiliser seront toujours

les mêmes à savoir le téléphone, le fax et un moyen

de locomotion.

Ici, le véritable apport devra être un coursier

accomplissant essentiellement les transferts de documents du service logistique

et le déplacement du personnel de ce service.

I.1.4 Avantages et risques encourus

· Avantage

Cette proposition a un seul avantage qui est la réduction

du délai de mise à FOB des produits de la société

ADM COCOA UNICAO S.A.

· Risques encourus

Les risques encourus sont d'un nombre plus important que les

avantages. Nous notons que :

-Près de 60% des tâches ne dépendent pas

d'UNICAO S.A alors que la production est destinée à l'exportation

(la logistique étant une fonction clé, il faut la

maîtriser)

-Le retard dans le transfert des informations peut

empêcher le service logistique de faire preuve de diligence en cas de

problème au niveau des tâches qui sont à la charge du

transitaire.

-Une grève ou tout autre événement pouvant

empêcher le transitaire d'accomplir ses prestations aura une

conséquence immédiate sur les activités de la

société UNICAO S.A.

-Le transfert des documents peut être la cause d'un retard

(Coursier d'UNICAO S.A ou de SIVOM indisponible)

II.1.5 Coûts à supporter

Il s'agit des coûts qui sont actuellement supportés

par la société.

En menant une étude sur les factures du transitaire et

les activités de la société, nous avons pu réaliser

une évaluation des coûts supportés par l'entreprise.

Après les calculs effectués sur les

dépenses opérées par la société dans le

cadre du règlement des factures du transitaire pour le compte des

débours, de la gestion du crédit douane et les honoraires

d'agrées en douane, nous avons un montant approximatif de deux cent

millions par an (200 000 000 /an).

I.2 POSSIBILITE 2 : Le transitaire accomplit uniquement

la

déclaration en douane

Dans cette option, il s'agira pour ADM COCOA UNICAO S.A de

mettre en place une nouvelle organisation lui permettant de gérer une

grande partie du processus et de remettre les documents au transitaire pour

qu'il effectue la déclaration en douane. En effet, ADM COCOA UNICAO S.A

devra accomplir toutes les tâches qui sont accomplies par le transitaire

hors mis la déclaration en douane. Et ceci dans les conditions de

délai recherchées par la société.

I.2.1 Organisation des tâches

> UNICAO S.A :

- Obtenir les chèques et saisir les numéros au

guichet unique de la BCC en vingt quatre heures

- Obtenir l'autorisation d'exportation en quarante huit heures

au plus - Réunir les documents pour la domiciliation et la

déclaration en

vingt quatre heures ou en trente six heures selon le cas.

- Effectuer la domiciliation à la banque en trente six

heures au plus - Réaliser le booking, réaliser les

opérations de manutention et en

soixante douze heures au plus

> LE TRANSITAIRE :

- Effectuer la déclaration en douane en quarante huit

heures au plus.

I.2. 2 Mesure à prendre

-Réorganiser le service de sorte à pouvoir

effectuer la domiciliation, le retrait de l'autorisation d'exportation, le

suivi du circuit opérationnel.

L'équipe de facturation sera l'interface entre le

transitaire et la société. Elle

s'occupera des circuits documentaires, financiers et

phytosanitaires.

L'équipe des stocks et opérations s'occupera du

circuit opérationnel.

-Avoir un coursier spécial pour le service logistique.

A cet effectif, il faudra ajouter un moyen de locomotion.

I.2.3 Ressources à mobiiser

· Les ressources humaines à mobiliser seront

celles qui existent déjà. Il suffira au responsable logistique de

déterminer une nouvelle description

des tâches à effectuer par le personnel que

comprennent les différentes équipes et d'embaucher un coursier

spécial pour le service logistique. Ainsi, UNICAO S.A aura la

possibilité de suivre la domiciliation, l'obtention de l'autorisation

d'exportation et du visa du service

phytosanitaire de Vridi terminal et pourra résoudre le

problème du transfert des documents.

· En ce qui concerne les moyens matériels à

mobiliser, il s'agit essentiellement d'un véhicule de transport qui

assurera le transfert des documents avec la banque, la BCC, le service

phytosanitaire de vridi terminal et le transitaire.

I.2.4 Avantages et risques encourus

· Avantages

A travers cette organisation, le premier avantage que nous

pouvons observer est la maîtrise de 85% des tâches du processus. Ce

qui permet à l'entreprise de mieux gérer les informations qu'elle

recevra en temps réel. Aussi, les retards dans les transferts de

documents n'allongeront plus la durée globale du processus dans la

mesure où le seul transfert qui a lieu le long du processus est la

remise des documents au transitaire pour la déclaration en douane. A

cela, il faudra ajouter la possibilité pour ADM COCOA UNICAO S.A

d'être compétitive sur le marché avec un délai de

cinq jours pour la mise à FOB.

· Risques encourus

S'il existe des avantages pour ADM COCOA UNICAO S.A en optant

pour cette proposition, il est important de préciser que la

société reste toujours dépendante de la SIVOM TRANSIT en

ce qui concerne la déclaration en douane qui est la finalité de

toutes les actions entreprises dès la diffusion du planning.

I.2.5 Coûts à supporter

Dans ce cas, on note que l'entreprise ne paiera plus de HAD,

mais paiera les charges liées à l'exploitation du

véhicule. Les estimations faites nous conduisent à un montant

sensiblement égal au montant des charges supportées

aujourd'hui.

I.3 Possibilité 3 : Création D'une Equipe De

Transit

II.3.1 Organisation du processus

Dans ce cas, la société est agréée

en douane. Elle accomplit donc les formalités administratives relatives

aux passages en douane. Nous aurons donc une organisation comme suit :

-La division facturation et embarquements qui comprendra

l'équipe de transit réunira tous les documents nécessaires

à la déclaration et effectuera le passage en douane.

-La division transit s'occupera des déclarations en

douane. Elle aura un délai maximal de quarante huit heures pour

l'effectuer. A ce niveau, il faut noter que l'équipe de transit

n'accomplira que les déclarations de la société UNICAO

S.A, elle aura donc une forte possibilité d'exécution de ces

tâches en vingt quatre heures.

I.3.2 Mesure à prendre

A ce niveau, il y a deux mesures à prendre qui consistent

à créer un pool transit et à obtenir l'agrément en

douane. Ces deux mesures suffiront pour la mise en place de cette

proposition.

I.3.3 Ressources à mobiiser

· En terme de ressources humaines à mobiliser le

service logistique devra accroître son effectif pour accomplir les

déclarations en douane. Ainsi pour le pool transit, la

société devra recruter deux agents de transit pour

réaliser les déclarations en douane. Ces agents pourront

également en tant que membre du service participer à la

préparation des documents en cas d'urgence.

· En ce qui concerne les moyens matériels

à mobiliser, il s'agit de : -Un véhicule pour le transfert des

documents et le déplacement du personnel pour les passages en douane

-Des documents nécessaires à la pratique des

opérations de transit (code de la douane, positions tarifaires...)

I.3.4 Avantages et risques encourus

· Avantages

A travers cette organisation, la société

maîtrise toutes les étapes du processus. Il s'agira donc d'une

gestion en temps réel du processus, ce qui permettra à

l'entreprise d'être beaucoup plus prompte à réagir en cas

de difficultés dans la réalisation d'une étape du

processus.

Aussi, faut il préciser que l'objectif de

réduction des délais de mise à FOB à une

durée maximale de cinq jours est atteinte et pourra être de quatre

jours si le service transit fonctionne de façon efficiente. Ceci

permettra à l'entreprise d'être très compétitive sur

le marché.

De plus, une telle organisation permettra à l'entreprise

d'accomplir ses déclarations à l'import sans payer des honoraires

d'agrée en douane, étant donné qu'elle sera

agréée en douane.

· Risques encourus

Le véritable problème qui se pose est le choix des

intervenants dans le service. En effet, les intervenants doivent

maîtriser la mission qui leur sera confiée car toute erreur lors

d'une déclaration en douane est passible d'une sanction

financière avant toute autre décision punitive. Ce qui signifie

qu'un personnel non qualifié engendrera des coûts que l'entreprise

aurait pu éviter.

I.3.5 Coûts à supporter

Dans l'impossibilité de fournir le détail des

informations utilisées pour le calcul des coûts, nous tenons

à préciser que ces coûts prennent en compte la

rémunération de deux agents de transit et toutes les charges

liées au fonctionnement de la structure de transit comme nous l'avons

décrit plus haut. Ces coûts s'élèvent à

cinquante millions par an (50 000 000 /an).

PROPOSITIONS

|

CRITERE 1 (Respect des délais de mise à

FOB)

|

CRITERE 2 (Qualité du service)

|

AVANTAGES

|

RISQUES ENCOURUS ou INCONVENIENTS

|

COUTS

|

P1

ANCIENNE

ORGANISATION

|

Permet d'atteindre les objectifs de délai maximal de 5

jours pour la mise à FOB

|

Dépend à 60% du prestataire

|

Compétitivité sur le marché

|

Réception différée des informations Risque

élevé de retard dans l'exécution des tâches

(amendes, changement de booking)

|

Environ

200 millions

|

P2

UN TRANSITAIRE

POUR LA

DECLARATION

|

Permet d'atteindre les objectifs de délai maximal de 5

jours pour la mise à FOB

|

Dépend à 85%

d'UNICAO S.A

|

Maîtrise de 85% du

service

Suivi de l'évolution du processus en temps réel

Compétitivité sur le marché

|

Montant de 160 millions élevés

pour la déclaration en douane

|

Environ

200 millions

|

P3

SERVICE TRANSIT

|

Permet d'atteindre les objectifs de délai maximal de 5

jours pour la mise à FOB

|

Dépend à 100% d'UNICAO S.A

|

Maîtrise totale du processumise à FOB

Contribution à l'amélioratl' Idm

Compétitivité

d'UNICAO S.A sur le marché

Moins coûteux

|

s de

L'activité de transit étant un domaine on de

nouveau, il faut un spécial de la part de la

société.

|

50millions

|

|