Remerciements :

Je souhaite tout particulièrement remercier :

· Monsieur HADJOUT.

· Madame A.BENCHABLA.

· La société SATIM.

· La pharmacie KERRAR.

· La bijouterie MEROUANE.

Pour leur aide précieuse tout au long de

l'élaboration de ce mémoire de fin d'études.

Sommaire :

Introduction.

.......................................................................................

p.6

Chapitre I : Un peu

d'histoire........................................................................p.9

· Historique, définition et développement

de la monnaie...................................p.11

· La bancarisation de

l'économie...............................................................

p.15

· L'environnement monétique en Algérie

(Présentation de la SATIM).................. p.18

· La carte bancaire, principal produit de la

monétique (illustrations présentées)...... p.33

Chapitre II : La carte bancaire, ce nouveau moyen

de paiement.........................p.38

· La mise en oeuvre du système de la carte

bancaire à la SATIM...................... p.40

· Architecture fonctionnelle du RMI (Réseau

Monétique Interbancaire) : Projet retrait et Projet

paiement.............................................................................

p.45

· Le régime juridique lors

d'une transaction par carte bancaire...................... p.53

· Impact de la carte de paiement sur le système

bancaire.............................. p.56

· Avantages et inconvénients de la carte de

paiement..................................... p.60

· Contraintes de développement de la carte de

paiement.................................p.62

Chapitre III : Le

paiement en ligne et le e-commerce : perspectives d'évolution......

p.67

· Définition du

e-commerce..................................................................

p.69

· Le e-commerce dans le monde : les pays

développés et les pays du Maghreb (Maroc et

Tunisie)........................................................................................

... p.71

· L'adaptation de l'environnement économique

algérien au commerce électronique. p.75

· La situation de l'Internet en

Algérie............................................................p.76

· Présentation de la plateforme de paiement sur

internet AURES...........................p.78

· L'intérêt du passage de l'Algérie

au commerce électronique..............................p.83

· Les obstacles commerce en ligne en

Algérie.................................................p.86

· Cinématique d'un paiement en

ligne...........................................................p.89

Chapitre IV: Les actions à mener pour assurer

le développement des transactions

électroniques..........................................................................................p.95

· Plan de Communication et Stratégie du Mix

Marketing.....................................p.97

· Le e-banking en

Algérie...........................................................................p.107

· Pré enquête de satisfaction pour le

paiement par carte......................................p.112

· Les actions à

entreprendre........................................................................p.115

Conclusion :.................................................................................................p.120

Bibliographie :.......................................................................................p.124Annexes................................................................................................p.125

Abréviations:

BADR : Banque de l'Agriculture et du

Développement Rural.

BDL : Banque de Développement

Local.

BEA : Banque extérieure

d'Algérie.

BIN: Bank Identification Number.

BNA : Banque Nationale

d'Algérie.

BNP : Banque Nationale de Paris.

CIB : Carte Inter Bancaire.

CNEP : Caisse Nationale d'Epargne et de

Prévoyance.

COMI : Comité Monétique

Interbancaire.

CPA : Crédit Populaire

d'Algérie.

DAB : Distributeur Automatique de

Billets.

EEPAD : Etablissement d'Enseignement A

Distance.

EMV (Normes): Europay MasterCard Visa

FTP: File Transfer Protocol.

GPRS: General Packet Radio Service.

ISO : International Standardisation

Organisation.

PIN : Personal Identification Number.

PME : Porte Monnaie Electronique.

PTT :

Postes,

Télégraphes et Téléphones.

RIB : Relevé d'Identité

Bancaire.

RMI : Réseau Monétique

Interbancaire.

RTC :

Réseau

Téléphonique Commuté.

SATIM : Société

d'Automatisation des Transactions Interbancaires & Monétique.

TPE : Terminal de Paiement

Electronique.

TPV : Terminal Point de Vente.

VSAT : Installateur national de

Réseaux de communication par satellite.

L'introduction :

L'économie mondiale a connu de profonds changements ces

deux dernières décennies. En effet , depuis quelques

années, l'ouverture du marché, l'allégement du contexte

réglementaire et la rapidité des changements technologiques ont

fait que les entreprises se trouvent à un niveau de concurrence, de

complexité et d'incertitude plus élevé qu'avant.

L'Algérie quant à elle, se trouve actuellement dans

une situation de transition. Le pays a engagé des réformes

favorisant l'ouverture vers une économie de marché comme moyen de

régulation de substitution aux mécanismes de la régulation

par le plan.

Cette transition s'effectue dans un contexte de globalisation de

l'économie mondiale. Dans ce nouveau contexte, l'on assiste à une

forte expansion des nouvelles technologies, notamment dans le secteur des

services (Informatique, Télécommunications, Internet ...).

Grâce à ces avancées technologiques, les transactions

économiques sont devenues beaucoup plus faciles et rapides et c'est

dû essentiellement au développement du « commerce

électronique ». Véritable moteur de cette nouvelle

économie, le commerce électronique constitue un remarquable

levier de compétitivité pour les entreprises et un nouvel espace

pour les consommateurs.

Dans les années à venir, la croissance et la

rentabilité des entreprises dépendront très probablement

de la capacité à introduire ces nouvelles technologies

émergeantes et à adopter les nouvelles méthodes de

transactions commerciales.

De ce fait, les banques Algériennes, ont mis un nouveau

moyen de paiement, le paiement électronique dit aussi le paiement par

carte bancaire, qui certes, ne s'est pas encore globalisé au sein de la

population.

Ce moyen de paiement électronique constitue la base du

e-commerce, car l'internaute va entrer les informations de sa carte bancaire

(en plus d'un mot de passe confidentiel) quand il effectuera un achat sur un

site marchand.

Contrastant avec une expansion très rapide et un

succès grandissant en Amérique du Nord et en Europe, le commerce

électronique est quasi absent dans les pays en voie de

développement. Il en est ainsi pour l'Algérie, où le E-

commerce ne semble pas trouver un terrain favorable à son

développement. Pourtant il serait essentiel pour nos

entreprises d'utiliser ce mode d'échange commercial afin qu'elles

puissent rivaliser au niveau international.

Cependant, ceux qui empêchent les entreprise

algériennes, de franchir véritablement le pas est une question de

sécurité et de rentabilité.

C'est pour cela que dans cette étude, je vais

m'intéresser particulièrement à ces deux aspects qui sont

liés l'un à l'autre et qui constituent la problématique de

ce sujet.

Problématique :

· Le commerce électronique assure-t-il plus de

sécurité et une importante réduction de risques par

rapport au commerce traditionnel ?

· Ce nouveau canal d'échange est-il plus

rentable ?

Cette problématique constitue le fondement même de

la monétique, dont les éléments sont la circulation de la

monnaie et sa protection.

Hypothèse de départ :

Si le commerce électronique a déjà

fait ses preuves dans beaucoup de pays, peut-il se frayer un chemin en

Algérie ? La population pourra-t-elle accepter ce mode de

transaction ? Ce nouveau canal pourra-t-il assurer rapidité,

praticité et sécurité pour les banques et les

utilisateurs ?

Je tenterai de répondre à chacune de ces questions

dans les quatre chapitres constituant mon mémoire de fin

d'études.

Enfin, les capacités de gestion des banques pourront-elles

assurer la rentabilité du commerce et notamment le paiement

électronique.

Si la principale motivation que j'ai de traiter ce sujet est

d'abord que je me suis toujours intéressée a tout ce qui touche

à internet, notamment quand le paiement électronique peut devenir

un paiement en ligne.

Puis, je trouve que ce moyen de paiement est très pratique

dans le quotidien car il offre un véritable gain de temps.

Enfin, le dossier paru dans le magazine mensuel N'TIC (celui du

mois de Mai 2009), et qui a abordé le thème du e-commerce en

Algérie, a suscité beaucoup ma curiosité. Ce dernier

était aussi le thème de la 6e édition Salon

International sur les Technologies de l'Information tenu les 18, 19 et 20 mai

2009 au Palais de la Culture d'Alger.

Pour ce qui est des banques algériennes,

l'intérêt du passage au paiement électronique et ainsi au

commerce électronique est aujourd'hui, que par le monde tout est

informatisé et tout devient électronique.

C'est aussi un gain de temps et d'argent pour les banques,

surtout en ce qui concerne le temps de traitement qui deviendrait court.

De ce fait les banques algériennes n'ont pas d'autres

choix que les opérations électroniques pour être

compétitives.

L'entretien avec les différents responsables d'entreprises

agissants dans ce cadre du commerce électronique notamment la SATIM a

été très bénéfique.

En ce qui concerne la méthodologie adoptée, Je

disposerai des documents internes à la Satim et d'autres externes afin

d'obtenir le maximum d'informations qui pourrait nous éclairer dans ce

travail de recherche.

Les documents internes:

ü Documents de travail propres à la Satim.

ü Travaux de recherche des précédant

stagiaires.

Les documents externes :

ü Les ouvrages spécialisés.

ü La presse et magazines spécialisés

(notamment l'hebdomadaire « El Watan Economie » et le

magazine « N'TIC »).

ü Les sites marchands.

ü Recherches documentaires sur internet.

Structure du chapitre I :

1) La monnaie, origines historiques et

définition........................p.11

2) Les différentes phases de

développement de la monnaie..........p.13

2.1) Du troc à la monnaie abstraite (monnaie de

compte).........................p.13

2.2) De la monnaie abstraite à la monnaie

concrète (monnaie matérielle)......p.13

2. 2.1) La monnaie

marchandise.......................................................p.13

2.2.2) La monnaie

métallique...........................................................p.13

2.3) De la monnaie matérielle à la monnaie

dématérialisée...............................p.14

2.3.1) Les billets de banque (monnaie

fiduciaire)...................................p.14

2.3.2) Les comptes bancaires (monnaie

scripturale)..............................p.14

3) Bancarisation de

l'économie............................................p.15

4) La

monétique...............................................................p.18

4.1)

Définition..............................................................................p.18

4.2) L'environnement monétique en

Algérie.........................................p.18

4.2.1) Présentation de la

SATIM.......................................................p.18

4.2.2) Présentation et rôle du

RMI....................................................p.20

4.2.3) Les objectifs du

RMI..............................................................p.20

4.2.3.a)

Interopérabilité............................................................p.20

4.2.3.b) La

Sécurité...............................................................

.p.21

4.2.4) L'adhésion au

RMI...............................................................p.21

4.2.5) Le centre de traitement monétique

interbancaire............................p.23

4.3) Projet de la carte de paiement

interbancaire...................................p.28

4.3.1) Présentation et architecture de la

solution..................................p.28

4.4) Le développement de la monétique en

Algérie.................................p.30

4.4.1) Evolution de l'activité monétique

en Algérie...............................p.30

5) La carte bancaire, principal produit de la

monétique.............p.33

5.1) Description du

support..............................................................p.33

5.2) Typologie de la carte bancaire selon ses

fonctionnalités.....................p.35

5.2.1) Les cartes de

retrait...............................................................p.35

5.2.2) Les cartes de

paiement............................................................p.35

Quelques illustrations de cartes

bancaires.......................p.37

1) La monnaie, origines historiques et

définition :

La première forme rudimentaire de monnaie est apparue au

quatrième millénaire avant Jésus-Christ (vers 3600 avant

J-C) sous forme de moyen d'échange pour remplacer le troc, peu pratique,

par une valeur intermédiaire communément admise dans le commerce

des biens et services. La monnaie primitive qui servait à

l'époque d'étalon de valeur pouvait être l'épi

d'orge ou la tête de bétail.

La tête de bétail (en latin pécus

dont dérive « pécuniaire ») et les autres

unités de compte se révélant peu commodes pour les usages

courants, la monnaie primitive évolue lentement vers la monnaie

marchandise (coquillages, perles, thé, sel, ...), pour qu'apparaisse

ensuite la monnaie métallique, généralement un

métal précieux, qui va bientôt la remplacer.

Les premières pièces métalliques de

monnaie sont apparues en 556 avant J-C, après la découverte des

pièces ovoïdes en électrum (alliage d'or et d'argent) dont

les pépites se trouvent à l'état natif dans le fleuve de

Pactole, en Lydie1(*).

Dés que les métallurgistes avaient réussi à trouver

le moyen de séparer les deux métaux, le roi Crésus fonda

le premier système bimétalliste en frappant des statères

d'argent de 10.89 grammes dont dix sont échangeables contre un

statère d'or de 8.17 grammes. Par la suite, et pour des raisons de

commodité, les autorités tendent à s'octroyer le monopole

d'émettre ces monnaies de compte frappées et d'en définir

la valeur.

Plus tard, les romains installèrent leur premier

atelier monétaire sur le Capitole, prés du temple de la

déesse Junon, laquelle, dans les textes de l'époque, était

toujours désignée par « Junon

Monéta », c'est à dire la déesse avertisseuse.

Substantivé, le terme désigna ensuite la production de l'atelier

qui se faisait sous l'égide de la déesse; le nom de

monéta, dans son sens de « monnaie » est

né...

Nous constatons donc que l'apparition du terme

« monnaie » est purement historique, de ce fait, les

racines étymologiques de cette appellation n'auraient aucune relation,

ou presque, avec la définition de la monnaie. Ainsi, pour identifier ce

qu'est réellement la monnaie, on se tournera vers les différentes

fonctions qu'elle remplit ainsi que les diverses formes qu'elle revêt.

C'est à Aristote2(*) que l'on doit la mise en évidence des trois

fonctions de la monnaie, par lesquelles cette dernière se

définit, à savoir : étalon de valeur, instrument

d'échange et réserve de valeur.

· Etalon de valeur (unité de compte ou

instrument de mesure) : de même que pour

mesurer des longueurs ou des poids, il faut un étalon (une unité

de calcul) ; il semble évident que pour mesurer les valeurs, la

prise en compte de l'idée d'étalon de valeur s'impose.

La monnaie sera définie alors comme étalon de

valeur par rapport auquel nous comparerons tous les échanges. Cette

valeur exprimera le prix de chaque bien ;

· Instrument

d'échange : les transactions sont

facilitées lorsqu'il existe un intermédiaire

général entre les échanges : la monnaie. En

effet, l'absence d'un tel intermédiaire nécessiterait une double

coïncidence des volontés, ce qui n'est pas facile à obtenir.

Cependant, cette fonction que remplit la monnaie n'est pas

absolue, elle n'est applicable que dans un espace de souveraineté, donc

la monnaie est liée à l'existence d'un Etat qui lui donnera un

cours légal3(*) ainsi

qu'un pouvoir libératoire4(*).

· Réserve de

valeurs : la monnaie est en soi et par soi un

instrument qui permet de conserver les valeurs. On ne vit pas uniquement

à l'instant, on vit dans la durée, dans la continuité, or,

dans la continuité, il y'a des surplus, des restes qu'on ne va pas

détruire, qu'on va conserver, donc la monnaie permet de

récapituler, de conserver et d'incarner les valeurs anciennes non

consommées.

Toutefois, il est à préciser que les autres

actifs immeubles (actions, obligations, ...) peuvent conserver le passé

mais dans l'attente d'une dépense prochaine (réserve de valeur au

sens faible). Or, pour une conservation plus durable et plus liquide, la

monnaie devient une réserve de valeur privilégiée

(réserve de valeur au sens fort).

2) Les différentes phases de

développement de la monnaie :

2.1) Du troc à la monnaie abstraite (monnaie de

compte) :

La notion du troc a toujours été

omniprésente dans la nature humaine, c'est l'échange direct, sans

monnaie. Toutes les civilisations ont dû commencer par des

échanges de cette nature lesquels supposent deux sujets se trouvant dans

une situation bien particulière, confrontés à deux

principales conditions : la première étant la

complémentarité d'intentions des deux coéchangistes et la

seconde, qui a trait aux biens échangés, étant

l'identité ou au moins la comparabilité des valeurs

échangées.

Ces deux conditions, qui représentent, en

réalité, des inconvénients, offrent une imperfection dans

le fonctionnement général de l'économie, donc le troc est

particularisé, il ne possède pas une valeur universelle, il ne

permet pas de donner une expression unique de l'ensemble des relations

d'échange de tous les biens; il ne peut donc se prolonger bien longtemps

à l'état pur, et pour être généralisé,

il exige l'établissement d'une relation entre un bien spécifique

et l'ensemble de tous les autres biens, c'est à dire une unité de

compte qui ne pourrait être qu'une monnaie abstraite (la monnaie de

compte).

2.2) De la monnaie abstraite à la monnaie

concrète (monnaie matérielle) :

La monnaie concrète (matérielle) permet de ne

plus faire l'échange direct d'une marchandise contre une autre, c'est la

brisure du troc. On distingue deux principales

phases d'évolution :

2. 2.1) La monnaie marchandise

A travers l'histoire de la monnaie concrète, on a

utilisé certains biens matériels, présentant des

qualités fondamentales, comme monnaie pratique d'échange, des

biens divisibles, ayant la confiance de tout le monde. D'abord les biens de

consommation courante (le thé, le sel, ...), puis les biens

d'ornementation (perles, bijoux, ...).

2.2.2) La monnaie métallique :

La monnaie marchandise a été rapidement

remplacée par la monnaie métallique qui se définit comme

étant la monnaie qui réalise la plus grande perfection.

La valeur de cette monnaie se déterminait par son poids

(monnaie pesée), puis pour des raisons de lourdeurs et de perte de temps

lors des échanges, très vite, on recourut à son comptage

sous forme de billets et de petits disques. Cette monnaie comptée a

été par la suite, et à cause de la fraude (on coulait

à l'intérieur des disques des métaux non précieux),

abandonnée et remplacée par la monnaie frappée qui

bénéficiait de la garantie du pouvoir.

2.3) De la monnaie matérielle à la

monnaie dématérialisée :

« La monnaie a suivi une évolution

inverse qui est allée de la matière vers la

non-matière»5(*), elle est passée de l'or et de

l'argent aux billets et aux comptes bancaires :

2.3.1) Les billets de banque (monnaie

fiduciaire) :

Tout d'abord, la forme la plus archaïque, la plus

rudimentaire des billets était « le billet

représentatif » de monnaie métallique (certificat de

métal), ce billet reproduisait exactement l'objet matériel dont

on se dépossédait pendant quelques temps. Le nombre de billets

émis étant exactement égal au montant du métal

déposé. Par la suite, les émetteurs de billets se

rendirent compte que les déposants leurs faisaient confiance (en latin

fiducia dont dérive « fiduciaire ») et ne

venaient pas réclamer leurs métaux, alors ils se sont mis

à émettre un plus grand nombre de billets dépassant ainsi

la valeur du métal déposé : l'émission de la

monnaie fiduciaire propre commençât. Effectuée d'abord par

des agents privés puis par les banques, elle est rapidement devenue

seigneuriage de l'Etat et confiée à la banque centrale.

Pour finaliser, ce billet est devenu non-convertible en

métal et accepté par tout le monde (cours forcé).

2.3.2) Les comptes bancaires (monnaie

scripturale) :

L'évolution du billet au compte s'est effectuée

exactement de la même façon que celle du métal au billet.

En effet, c'est la mise en dépôt des billets qui

a conduit à la création des dépôts (comptes) qui

seront utilisés pour les règlements en utilisant de simples jeux

d'écritures comptables.

La confiance régnant, on suppose que la conversion en

billets ne sera pas demandée simultanément par tous les

titulaires de comptes. Les banques créent la monnaie scripturale, ces

comptes seront alimentés par les crédits octroyés,

d'où le célèbre adage selon lequel « les

crédits font les dépôts »6(*).

3) Bancarisation de l'économie :

La mise en oeuvre des activités économiques

donne lieu à des recettes et des dépenses suite aux

échanges effectués entre les différents agents. De ce

fait, certains vont réaliser des excédents qu'ils vont chercher

à employer, d'autres des déficits qu'ils vont vouloir combler,

cette complémentarité des besoins explique l'existence du

système financier, plus particulièrement des banques dont le

rôle principal est de drainer les ressources des agents à

capacité de financement pour les proposer aux agents à besoin de

financement au moyen d'instruments de paiements (chèque, virement,

effets de commerce, carte bancaire, ...) et de produits financiers (actions,

obligations, ...).

La bancarisation de l'économie se définira alors

comme étant la prédominance de l'utilisation, par les agents

économiques, de ces instruments de paiement (monnaie scripturale)

à la place de la monnaie fiduciaire dans les échanges

monétaires.

Cette bancarisation va s'accroître au fur et à

mesure que se généralisera l'utilisation de la monnaie

scripturale dans le règlement des transactions commerciales, ce qui

permettra la baisse de la circulation de la monnaie fiduciaire dans

l'agrégat monétaire7(*) M2 (circulation fiduciaire +

dépôts à vue + dépôts à terme)

diminuant ainsi le recours des banques au refinancement auprès de

l'institut d'émission. Par ailleurs, une forte bancarisation implique

que la grande majorité des particuliers disposent d'un compte bancaire

ce qui facilite le contrôle fiscal ainsi que la lutte contre le

blanchiment d'argent.

Cas de l'Algérie :

En ce qui concerne l'Algérie, Le taux de bancarisation

de la population est moyen et serait d'une agence bancaire pour 28 000

habitants selon le président de l'ABEF.

Les infrastructures, les services de paiement et ceux

destinés à la clientèle subissent en ce moment une

réforme en Algérie.

85% des chèques interbancaires, (soit des millions),

sont maintenant traités sous la nouvelle plate-forme

électronique. Les délais ont été totalement

réduits par exemple de 1 mois à 5 jours. Certains

problèmes persistent néanmoins sur quelques zones.

Cette infrastructure fournit, le confort à la

clientèle, sécurité car le paiement cash va reculer et

servira de base pour la bancarisation de l'économie des ménages.

Ainsi, la bancarisation en Algérie suivra selon Abderahmane

Benkhalfa, délégué général de l'ABEF

(Association des banques et établissements financiers).

Reste que des insuffisances liées aux procédures

et les systèmes d'information doivent se développer pour donner

une réactivité aux banques. La fonction commerciale des banques

doit, en outre, se développer.

Malheureusement, les insuffisances du système bancaire,

notamment les difficultés d'accès aux financements, constituent,

du reste, le terreau à l'économie informelle qui

représente 35% de la richesse nationale.

Le marché informel est évalué à 55

milliards de dinars, soit l'équivalent de 900 millions de dollars.

Il existe aujourd'hui 450 marchés informels à

travers le territoire national avec plus de 90 000 intervenants, soit un taux

de 9% du nombre global des inscrits au registre du commerce.

De ce fait, le

Climat

des affaires en Algérie souffre non seulement de

problèmes de financement bancaire mais aussi de foncier industriel, et

de corruption.

L'Algérie est perçue comme un pays qui souffre

d'un handicap institutionnel. La réforme des institutions tarde à

produire ses effets et constitue un écueil pour une croissance

économique durable.

Le secteur le plus concerné est celui de la justice,

considéré comme lent et inefficace.

Son application souffre d'une insuffisance de

procédures, de magistrats qualifiés dans le domaine du droit

commercial (notamment le droit des obligations et des contrats) et d'une

capacité administrative et technique d'évaluation et de mise en

oeuvre des décisions de justice. Le renforcement de la capacité

technique des magistrats en matière de droit commercial apparaît

comme une nécessité. Le financement est l'autre contrainte

majeure du climat des affaires. Un investisseur potentiel doit attendre quatre

mois en moyenne pour connaître le sort d'une demande d'un crédit

d'exploitation et près de six mois pour un crédit

d'investissement. Le recours au financement externe (bancaire et autre)

intervient à raison de 25% dans l'exploitation et à 30% dans

l'investissement.

La faiblesse de ces taux révèle celle de la

bancarisation de l'économie algérienne et de

l'intermédiation bancaire, ainsi que des problèmes relevant

à la fois des conditions de l'offre de crédit (fonctionnement du

système bancaire et financier) et de la demande de crédit

(comportement des entreprises). Le système de paiement est

extrêmement lent ; ce qui incite aux transactions en espèces

même pour des montants importants. La moitié de la masse

monétaire au sens large est détenue en espèces.

L'inexistence d'un marché de capitaux à risque est une

caractéristique majeure du marché financier algérien quand

on aborde la question du financement de l'investissement. N'étant pas

configurées pour prendre des risques, les banques

préfèrent s'orienter vers des marchés lucratifs et moins

risqués.

Néanmoins, quelques mesures ont été

prises, certaines d'entre elles commencent à être

appliquées. L'ouverture prochaine de 51% du capital du Crédit

populaire d'Algérie (CPA) va améliorer les capacités

globales de la place grâce à une diffusion du management et du

savoir faire dans le domaine, et, par voie de conséquence,

améliorer son attractivité sachant que deux autres banques, la

Banque nationale d'Algérie (BNA) et la Banque de développement

local (BDL) sont concernées par la privatisation et l'ouverture de leur

capital aux investisseurs étrangers. Les mesures de modernisation ont

commencé à se concrétiser en 2006 par : la mise en place,

en février 2006, du système Arts (Algerian Real Time Settlement)

qui permet aux banques d'exécuter, en temps réel, des ordres de

virements de gros montant, et la mise en route du système de

télé compensation bancaire, en mai 2006.

Depuis peu, le paysage financier des petites et moyennes

entreprises (PME) et de l'artisanat s'est enrichi d'un Fonds de garantie (Fgar)

et d'une Caisse de garantie des crédits d'investissements (CGCI) pour

les PME, dotée de 30 milliards de dinars. Au 30 juin 2006,

l'intervention du Fgar a été modeste : 35 garanties

apportées pour un montant de 318 millions de dinars, soit un peu plus de

9 millions en moyenne par projet et une couverture de 35% environ des

crédits accordés.

4) La monétique :

4.1) Définition :

Jusqu'à la fin de la décennie 1970,

l'informatique bancaire servait principalement à rationaliser le

traitement de masse des informations financières. Elle était donc

essentiellement un outil de gestion interne pour les entreprises (informatique

de gestion financière) et pour les institutions financières

(informatisation de l'arrière-guichet).

La différence principale, aujourd'hui, réside

dans le fait que les transactions financières sont directement

touchées à la source par le processus

d'« électronisation ». En effet, la mise en place

d'un nouveau système d'échanges accompagnée par

l'introduction de nouveaux moyens de paiements était devenue un fait

incontournable et a donné naissance à la

monétique.

Selon le Conseil Economique et Social Français (CESF),

« La monétique est l `ensemble des techniques

informatiques, magnétiques, électroniques et

télématiques permettant l'échange de fonds sans support de

papier ».

Le Larousse Economique 2003, quant à lui,

définit la monétique comme « L'ensemble des moyens

techniques utilisés pour automatiser les transactions bancaires et

monétaires. La monétique assure notamment la gestion des cartes

bancaires, la distribution automatique des billets ainsi que les

systèmes électroniques de transfert d'informations ou de

fonds ».

Ainsi, cette monétique, que la pratique quotidienne

assimile trop souvent aux seules cartes bancaires, constitue-t-elle en fait un

ensemble beaucoup plus vaste articulée autour d'une multitude de

sous-ensembles technologiques faisant intervenir plusieurs

générations de produits, de techniques et de fonctions.

4.2) L'environnement monétique en

Algérie :

4.2.1) Présentation de la

SATIM :

Désireuses d'externaliser les activités de

modernisation des moyens de paiement, les banques algériennes ont

décidé d'un commun accord de créer la SATIM. Filiale de

huit banques commerciales algériennes (la BNA, la BADR, la BEA, la

CNEP/Banque, le CPA, la BDL, la CNMA et AL BARAKA Banque), cette

société a été créée en 1995 avec le

statut d'une société par actions (SPA) au capital de 267 millions

de DA.

Ses missions se résument en :

· La modernisation des techniques bancaires ;

· Le développement et la gestion d'un

système monétique interbancaire ;

· La modernisation et la normalisation des instruments de

paiements ;

· La promotion des traitements interbancaires

A ce sujet, il est à préciser que la

réalisation des grands projets qui découlent des attributs de la

SATIM s'effectue en coordination avec les banques dans le cadre d'une

mutualisation de leurs investissements.

Quant aux prestations fournies par la Satim celles-ci se

résument en :

· Le traitement des transactions

réalisées au moyen des cartes bancaires sur le réseau

monétique interbancaire : Cela consiste en un traitement

informatique permettant de faire le tri des transactions et de les acheminer

vers les banques en vue de la télé-compensation.

· La personnalisation des cartes : la Satim

assure par ailleurs, la personnalisation des supports carte : embossage,

encodage de cartes de retrait normalisées et édition du code

confidentiel. Cette prestation fait l'objet d'un contrat de service entre la

banque et la Satim qui définit les obligations des deux parties

notamment les délais et procédures de livraison.

· L'intégration de DAB : Toute

banque possédant des DAB ou souhaitant en acquérir peut

intégrer le système monétique géré par la

SATIM. Les préalables à cette intégration sont la prise en

compte des spécifications techniques, en particulier, le protocole de

communication DAB/Serveur SATIM ainsi que le disponibilité de la ligne

« X258(*) » ou « IP » pour la

connexion du DAB candidat à l'intégration.

Les modalités de cette prestation sont régies

par un contrat de service définissant les obligations des deux parties.

Les frais unitaires d'intégration sont payables en deux

tranches (à la signature du contrat et à l'acquisition du DAB)

pour toute la durée de vie du DAB sur le site choisi.

· La connexion des DAB aux serveurs SATIM :

elle permet la remontée au fil de l'eau des transactions de retraits.

Ces dernières concernent aussi bien les retraits locaux (porteurs de et

DAB du même établissement) ou déplacés (porteurs de

et DAB de deux établissements distincts). De plus, un fichier est

remonté à la l'organisme de compensation pour mise à jour

des soldes monétiques.

· Le traitement des litiges interbancaires

résultants de l'activité monétique.

· Gestion de la liste noire, c'est-à-dire des

clients douteux.

4.2.2) Présentation et

rôle du RMI :

Ce réseau est garant des normes et de la

réglementation carte et aussi du fonctionnement et de

l'évolution du système, mais l'intérêt de ce

réseau est surtout dans la mutualisation des coûts

génères et leurs optimisation par l'implantation d'un

système de gestion de cartes Banques (porteurs et DAB) sur une plate

forme unique répondant aux besoins définis par la Banque elle

même et ses clients tout en réduisant les coûts de

maintenance et d'évolution, le RMI assure :

ü L'interbancarité des transactions de retrait et de

paiement effectuées sur le RMI pour tous les porteurs des

adhérents.

ü La mise à disposition de DAB par le RMI aux Banques

adhérentes.

ü L'intégration au RMI de DAB propre a la Banque

adhérente.

ü L'intégration de terminaux de paiement

électronique. (TPE)

ü L'intégration du système monétique

des banques qui en possède.

ü L'acquisition des demandes d'autorisation de retrait

émanant de DAB.

ü Le traitement des transactions DAB pour le compte des

Banques adhérentes.

ü La préparation et le transfert de flux financiers

destinés à la pré compensation des transactions DAB.

4.2.3) Les objectifs du

RMI :

Le RMI Satim permet d'assurer

l'interbancarité du système de retrait et de paiement sur DAB et

TPE, il offre 2 grands objectifs:

4.2.3.a) Interopérabilité :

Le RMI est garant :

ü Des normes et de la réglementation carte.

ü Du fonctionnement et de l'évolution du

système interbancaire monétique.

Le RMI intègre un parc de DAB et de

TPE hétérogène multi constructeurs et multi Banques, il

assure l'acceptation des cartes de retrait et de paiement de toutes les Banques

adhérentes, il permet la compensation des transactions de retraits et

de paiement interbancaires en assurant les échanges de flux financiers

entre adhérents et organisme de compensation.

4.2.3.b) La Sécurité :

Le RMI permet de :

ü Prévoir l'activité globale du

réseau monétique.

ü Garantir le respect de la réglementation en

vigueur.

ü Assurer un échange sécurise des

données.

ü Lutter contre la fraude (opposition en on-line, liste

des porteurs à risque).9(*)

4.2.4) L'adhésion au

RMI :

L'adhésion au RMI nécessite la

réalisation de plusieurs conditions tel que :

ü La signature d'une convention interbancaire.

ü La signature de contrats de coopération

liée aux services offerts par le RMI.

ü Respect des spécifiques techniques édites

par le RMI (gestion de fichiers porteurs, délais).

Après adhésion de l'institution

financière au Réseau, la SATIM met en place la logistique

nécessaire pour l'adhésion réelle de cette dernière

au réseau (connexion de DAB), La SATIM offre aux adhérents deux

possibilités :

ü Acquérir ses propres DAB et TPE, tout en respectant

les normes de configuration imposées par SATIM, qui les assiste lors de

l'achat des DAB et TPE.

ü Les DAB acquis et implantes sont relies par le

réseau DZ pack ou IP.

Les TPE acquis sont reliés au centre monétique

de Satim uniquement par liaison RTC ou GPRS.

Adhésion des institutions

financières au RMI (en 2003) :

|

Etablissements

|

Adhésion

|

|

Algérie Poste

|

Réalisée

|

|

BNA

|

Réalisée

|

|

BEA

|

Réalisée

|

|

BADR

|

Réalisée

|

|

CPA

|

Réalisée

|

|

CNEP/Banque

|

Réalisée

|

|

EL BARAKA

|

Réalisée

|

|

RAYAN Banque

|

Réalisée

|

|

Société Générale

|

Réalisée

|

|

BDL

|

Réalisée

|

|

BNP Paribas

|

Réalisée

|

Figure 1

Source : Document interne SATIM.

C'est en 2002 que le projet de système de paiement

interbancaire a été lancé, après avoir

été confié à la Satim. L'année suivante, en

2003, on a opté pour le système de paiement par carte conforme

aux normes EMV (Europay Mastercard Visa).

En 2005, le COMI (Comité monétique interbancaire) a

vu le jour et en 2006 a démarré le pilote du système de

paiement interbancaire (CIB). C'est n'est qu'en novembre 2007 que le

système de paiement interbancaire a été

généralisé, durant l'année 2008 un grand effort a

été déployé en vue de couvrir l'ensemble du

territoire national par un réseau de plus en plus dense de DAB et de

TPE.

A noter que, Algérie Poste et la Badr gèrent leurs

propres DAB.

4.2.5) Le centre de traitement monétique

interbancaire :

La Satim, ayant promu le projet des cartes bancaires de retrait

et de paiement en Algérie, gère aujourd'hui un centre de

traitement monétique interbancaire assurant la connexion de DAB et TPE

des différentes institutions adhérentes, pour les fonctions de

retrait et de paiement.

Ce centre assure les fonctions suivantes :

· Une fonction

« front-office » :

o Connexion des DAB à un serveur front-office par

lignes « X25 » via le réseau de

télécommunication national « DZ-PAC ».

o Délivrance des autorisations de retrait.

o Surveillance du parc de DAB.

o Gestion de boites noires transactionnelles.

o Remontée des transactions au fil de l'eau.

· Une fonction

« back-office » :

o Gestion des DAB, des supports cartes, des contrats

porteurs et des oppositions.

o Traitement des opérations remontées par le

front-office.

o Constitution de fichiers transactions à destination des

établissements adhérents.

o Constitution des fichiers de personnalisation des cartes et

d'édition des codes confidentiels.

o Fonction de routage « Switch

interbancaire »: Routage des demandes d'autorisation vers les

banques possédant leurs propres systèmes monétiques telles

que la BADR et Algérie Poste.

· Une fonction « info

centre » :

o Archivage des transactions et des codes de services.

o Edition des états de contrôle.

o Edition de statistiques liées aux transactions et

porteurs.

Ainsi, le centre de traitement monétique interbancaire

SATIM joue le rôle d'un :

· Centre d'autorisation délégataire pour

l'ensemble des membres du réseau monétique.

· Centre de routage et de pré-compensation des

transactions de retraits sur DAB.

· Centre d'opposition des cartes perdues et/ou

frauduleuses.

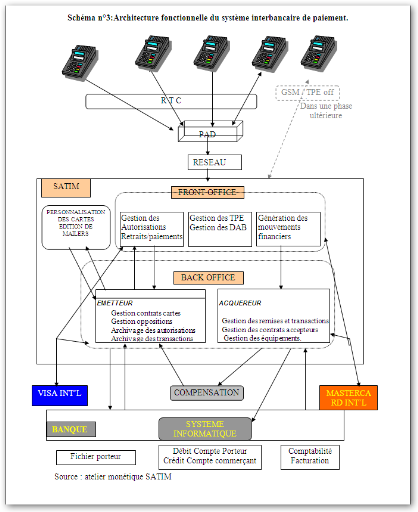

Nous y reviendrons avec des illustrations dans le chapitre II

avec l'architecture fonctionnelle du RMI, pour une meilleure

compréhension.

Déroulement d'une opération de retrait

par carte bancaire

Figure 2

Source : Document interne SATIM.

Toute opération de retrait fait l'objet d'une demande

d'autorisation on-line (en temps réel) au centre d'autorisation

délégataire qui autorisera ou non la transaction tout en tenant

compte, en cas d'accord, du plafond hebdomadaire fixé pour chaque

client. Le code confidentiel est systématiquement contrôlé

par le centre d'autorisation.

Notons également que la délivrance de

justificatif est obligatoire et que les retraits effectués par carte

sont irrévocables.

Déroulement d'une transaction de paiement par

carte bancaire

(1) : Introduction de la carte du porteur et saisie

du code confidentiel.

(2) : Acquisition et validation du montant,

contrôle de validité et d'opposition, identification

du du porteur et calcul du certificat, conservation de la

transaction.

(3) : Dans l'éventualité

d'émission de cartes domestiques utilisables à l'échelle

internationale.

Figure 3

Source : Document interne SATIM.

4.3) La carte de paiement interbancaire :

La SATIM, ayant acquis aujourd'hui une parfaite

expérience dans le domaine des retraits par carte bancaire,

prépare l'introduction d'une solution monétique de

« paiement national » afin de répondre au besoin de

modernisation des moyens de paiements. Cette étape représente, en

effet, la deuxième phase de l'évolution du réseau

monétique en Algérie.

4.3.1) Présentation et architecture de la

solution :

La mise en place d'un système de paiement interbancaire

ne peut réussir que si les domaines d'acceptation sont les plus larges

possibles et couvrent une grande majorité, voire l'ensemble, des

banques.

Dans un tel contexte, le système bancaire

algérien a ressenti le besoin de mettre en place une

interbancarité des moyens de paiement qui satisferait aux besoins des

consommateurs dans les meilleures conditions de sécurité.

De ce fait, les banques algériennes, en collaboration

avec la SATIM, se sont inscrites dans un projet de mise en place d'une solution

de paiement électronique qui répondrait aux exigences des

infrastructures bancaires et de télécommunications

algériennes notamment par l'utilisation du réseau

téléphonique commuté (RTC). La mise en oeuvre de ce

système est prévue pour le premier semestre 2004.

Sur le plan technique, la SATIM devra remplir les

rôles :

· D'opérateur pour la mise en oeuvre d'un

programme de modernisation du système de paiement par l'introduction de

la carte en tant que moyen de retrait et de paiement électronique

interbancaire ;

· D'organisme interbancaire dont le rôle principal

est la mise en place d'une solution monétique qui permettra d'atteindre

des standards comparables à ceux qui sont opérationnels à

l'échelle internationale.

Par conséquent, l'introduction de la carte de paiement

en Algérie a permis :

· Pour le client, de disposer de produits bancaires

nouveau et d'une meilleure qualité de services ;

· Pour la banque, de disposer d'un moyen efficace de

bancarisation de l'économie, de désengagements des guichets et de

mobilisation de ressources.

Sur le plan infrastructure, la SATIM a installé et

d'exploité un serveur national pour la connexion des différents

points de vente et le traitement des transactions.

Les établissements financiers membres quant à

eux, ont la mission de faire connaître, diffuser et développer le

produit auprès de leurs clientèles ainsi que les

commerçants domiciliés dans leur établissement.

Comme il a été déjà

souligné, la carte de paiement, dans le cadre d'une monétique

interbancaire, permet de donner accès au service de retrait et de

paiement pour tout porteur, pour pue que la banque domiciliataire du compte le

lui permette.

Cependant, chaque banque peut :

· Offrir à ses porteurs, sur son réseau,

des services supplémentaires destinés à fidéliser

une certaine catégorie de clients ;

· Appliquer sa propre politique commerciale et

tarifaire.

De plus, la mise en place du système de paiement en

Algérie par cartes de paiement à puces aux normes EMV vise,

derrière l'interbancarité, une normalisation des composantes

techniques du système. En effet, si la multiplication des terminaux de

paiement chez le commerçant était envisageable, cela impliquerait

une lourdeur d'utilisation et par conséquent, l'abandon de ce moyen de

paiement trop encombrant pour le commerçant et l'utilisateur et peu

profitable pour la banque.

Ainsi, le système de paiement offre:

· Un outil d'acceptation simple et unique un

modèle de carte normalisé fonctionnant, de facto, sur un seul

type de TPE (terminal électronique de paiement) ;

· Un moyen de paiement sécurisé pour le

porteur l'adoption de la technologie de la puce électronique ;

· Un système de compensation interbancaire rapide

la mise en place d'un système de télé compensation.

4.4) Le développement de la monétique en

Algérie :

4.4.1) Evolution de l'activité

monétique en Algérie :

La monétique en Algérie s'est beaucoup

développée ces dernières années, le tableau

suivant, contient quelques chiffres sur son évolution de l'année

2000 à 2009,

|

Années

|

2000

|

2001

|

2002

|

2003

|

2009

|

|

nombre de cartes en circulation

|

110 066

|

139 223

|

173 131

|

199266

|

472 000

|

|

Evolution (%)

|

-

|

26,49

|

24,35

|

15,09

|

136,87

|

|

nombre de transactions effectuées par

carte

|

501 338

|

666 184

|

762 189

|

896 640

|

2937500

|

|

Evolution (%)

|

|

32,88

|

14,41

|

17,64

|

285,4

|

|

Nb DAB

|

-

|

-

|

-

|

280

|

720

|

|

Nb TPE

|

-

|

-

|

-

|

800

|

2120

|

Source : Document Satim.

Représenté par la courbe suivante :

Courbe de l'évolution des cartes bancaires et

les transactions effectuées à l'aide de ces

dernières.

Le nombre total de porteurs est de 472 000, comme l'indique

le tableau, ce chiffre est relatif aux 8 banques algériennes à

lesquelles appartient la Satim.

Algérie Poste à elle seule, génère

près de 5.8 millions de cartes, disposant de près de 700

appareils automatiques.

Elle est considérée comme le seul

établissement de bancarisation populaire de masse par son ampleur et la

densité de son réseau.

Les banques peuvent émettre deux types de carte CIB :

-

La carte classique, qui est proposée aux clients

disposant

d'un revenu régulier, offre les services de paiement et de

retrait interbancaire.

- La carte Gold qui est

proposée aux clients dont les revenus sont élevés et qui

offre un plafond de retrait plus élevé que la

précédente.

Le retrait par carte :

depuis 2006, le retrait par carte a été déplafonné.

Avant cette date, les retraits étaient plafonnés à 10 000

dinars par mois. Le niveau des retraits est délimité par le

contrat signé entre le client et sa banque.

Ce qui est sûr c'est qu'un réseau monétique

interbancaire existe donc, qui ne couvre peut-être pas entièrement

l'ensemble des besoins des populations, mais qui, en revanche, ne cesse de se

développer, et c'est la Satim qui en assure la bonne marche grâce

à la connexion des DAB, et à son exploitation technique.

Aux banques algériennes qui font naturellement partie de

ce réseau monétique interbancaire, géré par Satim,

sont venues s'ajouter des banques étrangères de droit

algérien : Société Générale, BNP Paribas,

Housing Bank, HSBC, Natixis, etc.

Algérie Poste et la Badr gèrent leurs propres

DAB.

Terminaux de paiement électronique : ce

nouveau mode de paiement sera en vogue dans les quelques années à

venir, selon les experts, dont M. Benkhalfa président de l'ABEF, en

accord avec le directeur général de la Satim.

Ce sera une

question de prestige ou de grave carence, dans quelques années, et le

terminal de télépaiement électronique (TPE) sera aussi

banal qu'un téléphone mobile. Pour l'heure, environ 2100 TPE sont

en service à travers l'ensemble du territoire national, chez les

pharmaciens, les gérants de grandes et petites surfaces de distribution,

des hôtels et des restaurants. À noter que le coût de la

transaction de paiement par carte CIB est nul pour le porteur, alors que la

redevance du commerçant pour sa banque domiciliataire est de 1,5% du

montant de la transaction. Ce taux est identique pour toutes les

banques.

Quelques repères :

-Commission : pour chaque retrait, elle

s'élève à 10 DA, au cas où le retrait est

opéré par le client à partir du DAB de l'une des agences

de la banque où il est domicilié. Dans le cas contraire, si le

DAB appartient à une autre banque, ou Algérie Poste, la

commission s'élèvera à 15 DA par retrait.

- 17

institutions adhèrent au réseau monétique interbancaire,

à fin 2008 de la Satim, dont des banques publiques actionnaires,

Algérie Poste et des banques privées.

- Cartes en

circulation : 420 000 cartes CIB classiques et 52 000 gold.

- 7500

transactions, en moyenne, sont réalisées par jour, avec des

pointes de 20 000 transactions à la veille des fêtes.

- 624 DAB

sont exploités sur l'ensemble du territoire national au niveau des

agences bancaires. Leur taux de disponibilité atteint 86,78%, selon les

données Satim.

Les cartes CIB peuvent aussi être

utilisées dans les GAB (guichet automatique de billets de banque)

situés dans les banques.

- 2120 TPE sont installés sur

l'ensemble du territoire national.

- Satim prévoit pour fin 2009 un

total de 850 000 cartes CIB, 720 DAB opérationnels, 4300 TPE

installés, ainsi que l'ouverture vers l'international, par

l'intermédiaire de cartes Visa.

-Algérie Poste et la Badr gèrent leurs propres

DAB.

5) La carte bancaire, principal produit de la

monétique :

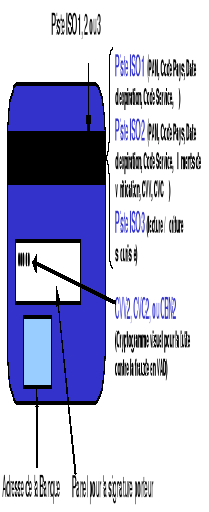

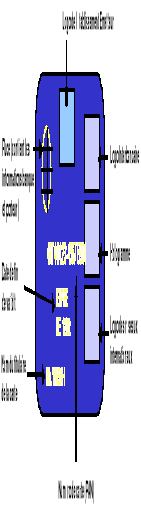

5.1 Description du support :

Physiquement, une carte se présente sous la forme d'un

rectangle plastique rigide de format normalisé par les normes

ISO10(*), normes

auxquelles obéissent toutes les catégories de cartes (cartes

bancaires, cartes téléphoniques, cartes de commerçants,

...).

S'agissant des cartes bancaires, celles-ci adoptent les

dimensions nominales définies par la norme ISO 7810 : longueur 85.6

mm, largeur 53.98 mm, épaisseur 0.76mm.

Cette normalisation vise en premier lieu à assurer la

compatibilité entre les différents réseaux.

Dans chaque carte bancaire sont insérées :

· Une piste magnétique utilisable pour les

paiements ainsi que pour les retraits à l'échelle nationale comme

à l'échelle internationale ;

· Un microprocesseur ou puce électronique pour les

opérations de paiement.

La personnalisation de la carte bancaire est assurée

par deux identifiants :

· L'identification de l'émetteur de la carte et du

réseau auquel il appartient ;

· L'identification du porteur (embossage, signature,

enregistrements électroniques sur piste magnétique et/ou sur puce

électronique).

Au recto d'une carte bancaire, nous

retrouvons :

· Le logo de la banque émettrice

(1).

· Les contacts de la piste magnétique et/ou de la

puce électronique (2).

· L'embossage, en relief du plastique :

§ Du numéro de la carte (3).

§ De la date limite de validité

(4).

§ Du nom du porteur (5).

· Le logo du réseau auquel la banque

émettrice est affiliée (6).

· Un hologramme de sécurité

(7).

· Le logo du réseau international dans le cas

où la carte peut être utilisée à l'étranger

(8).

Quant au verso, elle comporte :

· Piste magnétique (9).

· Série de chiffres représentant un

élément supplémentaire de sécurisation du paiement

à distance (10).

· Une zone destinée à recevoir un

spécimen de signature du porteur de la carte (11).

· L'adresse de l'établissement émetteur

(12).

Schéma descriptif d'une carte bancaire

Au recto :

Au verso :

Figure 6

Source : C. Dragon, D. Geiben et G. Nallard, La carte et

ses atouts, Ed. Revue Banque, Paris 2002, p. 112.

Ces possibilités de pouvoir inclure sur le support plastic

lui-même tous les éléments de personnalisation,

d'identification et d'authentification nécessaires à la

réalisation d'une transaction de paiement et/ou de retrait visent en

premier lieu à assurer la sécurité des opérations.

En fait, le degré de sécurité est appelé à

évoluer, bien sûr, en fonction des progrès

réalisés par les fraudeurs pour

« briser » les protections mises en place. Bien

entendu, c'est à la banque que revient l'appréciation du rapport

entre le coût de la fraude et le coût des

« barrières » à mettre en place pour s'en

prémunir.

Les techniques utilisées ont ainsi évolué

avec le temps et coexistent aujourd'hui sur la quasi-majorité des cartes

bancaires, tant leur mise en oeuvre est longue et rendue difficile par la

nécessité de mettre à niveau les équipements des

points d'acceptation.

5.2) Typologie de la carte bancaire selon ses

fonctionnalités :

5.2.1) Les cartes de

retrait :

Ce sont des cartes dont la fonctionnalité majeure est le

retrait des espèces (billets de banque) auprès des D.A.B-G.A.B,

mais qui proposent aussi classiquement comme fonctionnalités

complémentaires la consultation de compte, les virements, les commandes

de chéquiers, ...

Les D.A.B habituellement installés sue les façades

des agences bancaires peuvent également être implantés dans

des lieux publics (aéroports, gares ferroviaires, ...).

5.2.2) Les cartes de paiement :

Ce sont des cartes qui offrent à leurs porteurs, en sus du

service de retrait des espèces via les DAB-GAB, la possibilité de

régler les factures de leurs achats auprès des

commerçants.

Les cartes de paiement offrent à elles seules une gamme

étendue de produits que l'on pourra différencier selon deux

critères :

· Critère de territorialité du

réseau d'acceptation qui distingue :

o Les cartes « domestiques » utilisables

sur le réseau national ;

o Les cartes internationales utilisables dans le réseau

international des commerçants agréés.

A ce sujet, il est préciser que, d'un point de vue

technique, les cartes internationales peuvent être utilisées dans

le réseau domestique, mais le traitement des opérations se fera

via le réseau international avec tout ce que cela implique comme frais

de traitement et de commissions, d'où l'inutilité d'appliquer ce

genre de procédés.

· Critère de modalités de débit

des transactions effectuées qui distingue :

o Les cartes à débit immédiat selon

lesquelles le compte du titulaire est débité à l'instant

même ou le paiement est effectué (en temps réel).

o Les cartes à débit différé qui

permettent à leurs titulaires le regroupement des transactions afin

d'effectuer leur règlement en une seule fois (généralement

à la fin du mois).

Nous distinguons ainsi, quatre grandes catégories de

cartes de paiement :

· Les cartes de

débit : elles sont rattachées au compte

bancaire du titulaire, au même titre que le chéquier. Ces cartes

peuvent être assorties ou non de l'option d'autorisation

systématique11(*)

comme elles peuvent être à débit immédiat ou

différé.

· Les cartes de

crédit : émises par une banque ou un

établissement financier, ces cartes sont rattachées à un

compte spécial assorti d'une ligne de crédit, le plus souvent

permanent et renouvelable (crédit revolving), en vertu d'un

contrat préalablement conclu avec le client. A la fin de chaque mois, le

titulaire rembourse non pas les transactions elles mêmes, mais les

mensualités de crédit prévues au contrat (montant et taux

d'intérêt) ;

· Les cartes

prépayées : on en distingue deux

catégories :

o Le chèque de voyage : dans ce cas, le

client mobilise une somme d'argent que sa banque porte sur une carte

(initialement, cette somme était portée sur un chèque

d'où la dénomination chèque de voyage). Cette

carte sera ainsi utilisée par le porteur au moment souhaité et

à l'endroit voulu, au sein du réseau d'acceptation auquel est

affiliée sa banque ;

o Le PME : c'est une carte

à puce rechargeable, destinée aux paiements de petite valeur,

assortie d'un plafond quant aux montants des transactions ainsi que ceux des

rechargements.

Quelques illustrations de cartes bancaires :

Figure 7

Source : http://www-ensimag.imag.fr

Figure 8

Source : http://www-ensimag.imag.fr

Structure du chapitre II :

1) Mise en oeuvre du système de la

carte.................................p.40

1.1) Compensation et

règlement......................................................p.43

1.2) Pilotage et suivi du

risque.........................................................p.43

1.3) Le modèle

économique.............................................................p.43

2) L'architecture fonctionnelle

du RMI.................................p.45

2.1) Principe du retrait

interbancaire...................................................p.45

2.1.1) Composition du

RMI...............................................................p.48

2.1.2) Le gestionnaire du

RMI............................................................p.48

2.2) Principe du paiement

interbancaire............................................p.48

2.2.1) Le

TPE...............................................................................p.48

2.2.2) L'autorisation et la

réception des transactions.............................p.49

2.2.3) Architecture du

système de paiement par TPE............................p.50

3) Régime juridique entre les

différents acteurs d'une transaction par carte

bancaire........................................................................p.53

3.1) Relation entre émetteur et porteur de la

carte................................p.53

3.2) Les obligations de

l'émetteur......................................................p.54

3.3) Les obligations du

titulaire.........................................................p.54

3.4) La relation entre émetteur de la carte et

commerçant......................p.54

3.5) La relation entre porteur de la carte et

commerçant........................p.55

4) Impact de la carte de paiement sur le

système bancaire...........p.56

4.1) Naissance de nouveaux

risques...................................................p.56

4.2) La sécurisation, pierre angulaire du

système...................................p.57

4.2.1) Les types de

fraude..................................................................p.57

4.2.2) Les parades à la

fraude............................................................p.58

4.2.2.a) La

prévention...................................................................p.58

4.2.2.b) La détection.

................................................................p.59

5) Avantages et inconvénients de l'utilisation de

la carte...............p.60

5.1) Pour les

banques........................................................................p.60

5.2) Pour le porteur de la

carte............................................................p.61

5.3) Pour le

commerçant....................................................................p.61

6) Les contraintes de développement du

paiement par carte bancaire...p.62

6.1) Un système

bancaire non-compatible...................................................p.62

6.1.1) Les modalités de

paiement..................................................................p.62

6.1.2) Le retard dans la

transmission............................................................p.63

6.1.3) Une économie dominée par l'informel.

.................................................p.63

6.2) La réglementation et la législation.

.............................................................p.63

6.3) Les contraintes

culturelles.........................................................................p.65

6.4) Les contraintes

techniques......................................................................p.66

6.5) Les contraintes

commerciales..................................................................p.66

6.6) Les contraintes

sécuritaires.....................................................................p.66

Le secteur bancaire en Algérie se modernise. Cette

évolution se confirme notamment en matière de systèmes de

paiement. Ainsi, la Société d'Automatisation des Transactions

Interbancaires et de Monétique (SATIM), a annoncé, que

près de 175 000 cartes de paiement et de retrait interbancaires (CIB)

sont actuellement en circulation. Mais comment cela a commencé ?

Qu'en est-t-il de l'organisation, des moyens mis en oeuvres, des risques et des

contraintes ? Tout cela, je tenterai d'y répondre dans ce

chapitre.

1) Mise en oeuvre du système de la

carte :

La carte bancaire a été lancée

officiellement en Mars 2005, à cette date et dans un souci

d'efficacité et de maîtrise du système de paiement,

l'ensemble des instituions adhérentes ainsi que la SATIM ont

décidé d'un commun accord de démarrer le projet avec la

participation de 3 à 4 banques qui ont ciblé un portefeuille de

200 à 500 acceptants situés, dans un premier temps, dans un rayon

de 5 kilomètres autour de la ville d'Alger où sera

installé le centre de traitement interbancaire.

La mise en oeuvre de ce système a

nécessité l'acquisition par la Satim :

· D'une solution de paiement électronique pour la

gestion du centre de traitement interbancaire ;

· Des serveurs et du matériel nécessaire au

centre de traitement ;

· Des terminaux électroniques de paiement (entre

200 et 800) destinés aux commerçants lors du démarrage du

projet.

Aujourd'hui, la gestion du système par les instituions

membres est mené sur deux fronts :

· Procédural : un

comité interbancaire représentant l'ensemble des adhérents

est mis en place afin de définir un manuel de paiement

électronique. Ce dernier fixe les règles à instaurer pour

la gestion « commerçant/porteur » (commissions

interbancaires, traitement des impayés et des litiges, ...) ;

· Technique : afin de suivre les

actions à entreprendre au niveau des agences pilotes et des

commerçants, un comité technique désigné par les

instituions adhérentes est constitué.

La mise en oeuvre de ce système passe par

l'établissement d'un cahier de charges pour l'acquisition d'une solution

monétique complète (hardware et software) (Il fut

finalisé en avril 2001 par le centre de traitement interbancaire), ce

document spécifie :

· L'environnement de la solution à mettre en

place.

· Les objectifs à atteindre.

· Les délais de réalisation de ces

objectifs.

Cette analyse étant étroitement liée

à l'étude technico-économique du marché des

porteurs en Algérie, la mise en place de la solution nécessite

une bonne connaissance des besoins des banques en la matière (une

étude prévisionnel sur le nombre de porteurs, de

commerçants et de DAB) afin de s'assure son adéquation avec les

objectifs visées.

Pour ce faire, il a été élaboré,

par la SATIM, un cahier de mise en oeuvre incluant :

· Le recensement des tâches de mise en place et la

définition d'un plan de mise en oeuvre.

· L'identification et l'évaluation des

éventuelles adaptations de la solution pour répondre, de la

manière la plus efficace, aux besoins spécifiques de

l'Algérie.

· La définition et la normalisation de

l'environnement technique.

Une étude complète et précise du

marché algérien a été élaborée, le

matériel et les logiciels furent installés.

En effet, la préparation des premiers sites

d'implantation (commerçants et agences) a conjointement

été réalisée par le centre monétique

interbancaire, d'une part et l'ensemble des institutions adhérentes

d'autre part. La supervision et le suivi du chantier ont été

assurés par le comité technique, l'installation de la solution a

été confiée au maître d'oeuvre (la SATIM).

Cette solution, qui s'inscrit dans le cadre de la

modernisation des moyens de paiement en Algérie permet la

continuité des transactions de retrait déjà

opérationnelles sur le réseau monétique interbancaire en

assurant les échanges avec le système serveur DAB ainsi qu'avec

le système d'information des différentes banques.

Les cartes de paiement, en 2005, étant un concept

d'ordre nouveau en Algérie, l'installation de la solution des cartes de

paiement fut accompagnée d'un effort de formation pratique et

professionnelle, voir même d'une assistance technique lors du lancement

(assurée par le partenaire étranger).

La formation a visé, entre autres :

· Les administrateurs du système de paiement.

· Les exploitants qui assurent la production et le

fonctionnement des serveurs.

· Les interlocuteurs au niveau des banques.

· Les acceptants pour l'installation, la connexion et la

mode d'utilisation du TPE.

L'objectif de la SATIM ainsi que des banques

algériennes, est aussi l'adhésion aux réseaux de paiement

internationaux par l'émission d'une carte de paiement VISA et/ou

MasterCard utilisable, aussi bien à l'échelle nationale, que sur

les réseaux internationaux de retrait et/ou de paiement.

De ce fait, il existe pour les deux fonctions de paiement et

de retrait des équipements bien spécifiques :

Pour le paiement on cite:

Ø Terminal de paiement électronique (TPE) qui

est une machine a clavier, écran et logiciel avec mémoire. Il

peut être fixe ou portable (le seul disponible en Algérie).

Ø Terminal point de vente (TPV) qui intègre les

fonctions monétiques aux caisses des commerçants, et donc

à son propre système informatique.

Ø La presse imprimante utilisée pour les

paiements manuels, il est aussi appelé ZIP ZAP.

Pour le retrait :

Ø Distributeurs automatiques de billets (DAB)

(Disponibles en Algérie).

Ø Guichets automatiques de billets (GAB).

1.1)

Compensation et règlement :

La compensation est l'opération au

cours de laquelle les achats et les ventes se règlent au moyen de

virements réciproques. C'est dans le contexte de l'interbancarité

que la compensation se fait et permet le dénouement financier les

transactions par :

Ø Le crédit du compte accepteur

(commerçant, DAB) chez l'acquéreur.

Ø Le crédit du compte banque acquéreur

à la banque centrale.

Ø Le débit du compte banque du porteur à

la banque centrale.

Ø Le débit du compte porteur chez la banque

émettrice.

La compensation permet aussi la facturation

inter-établissements grâce aux commissions d'inter change.

Pour qu'un moyen de paiement fonctionne, il lui faut une

infrastructure financière, juridique et technique. Le moyen de paiement

n'est que la partie immergée de l'iceberg du système de paiement

que constitue cette infrastructure.

Le règlement est la gestion des

comptes des membres du groupement des cartes par la banque centrale. Une fois

édifiée sur « qui doit quoi à qui», cette

dernière passe au règlement si toutes les parties sont

d'accord.

1.2) Pilotage et suivi du risque :

Il a été impératif pour les banques de

mettre en place un système de gestion du risque pour définir les

responsabilités des banques et traiter les rejets et les impayés.

Les principaux points de ce système sont :

Ø La mise en place de procédures au niveau de

l'agence pour les réclamations des porteurs et des commerçants

pour réagir rapidement.

Ø La lutte contre la fraude par le recours aux

technologies appropriées et par la surveillance des commerces à

risque.

Ø Un suivi périodique de l'activité des

porteurs et des accepteurs.

Ø La tenue à jour des fichiers de cartes en

opposition et la constitution de listes noires.

Ø La surveillance des points de vente dans lesquelles

on constate de la fraude.

Ø La coordination avec les services de police et de

justice.

Ø La détermination d'un taux de fraude par point

de vente et par banque afin de pouvoir déterminer le taux de commission

de chacun.

1.3) Le modèle économique :

L'économie du produit peut s'apprécier en

fonction du retour sur les investissements engagés que les

équilibres d'exploitation permettent de réaliser. En ce qui

concerne la carte, ces deux éléments sont très difficiles

à chiffrer du fait de la variété des charges et des

investissements et de leur mise à niveau constante.

Les investissements :

Les investissements des banques pour la mise en place d'un

système carte sont extrêmement lourds. Ces investissements

comprennent : les coûts des études, l'acquisition des

infrastructures (DAB, TPE, câblage et réseau...), la formation...

Bien entendu, le système est loin d'être

figé et les investissements se poursuivent et visent notamment à

faire évoluer les spécifications du système pour y

intégrer les normes internationales au fur et à mesure de leur

établissement. Les investissements servent également à

élargir les domaines d'utilisation de la carte bancaire (vente à

distance, commerce en ligne...) et développer de nouveaux produits (PME,

extension de la gamme...).

Les équilibres d'exploitation :

Concernant ce volet, il n'est

pas inutile de rappeler que l'objectif visé par le lancement de la

carte, qui est de mettre sur le marché des moyens de paiement

susceptibles de se substituer progressivement à la monnaie fiduciaire et

au chèque (instrument papier coûteux et sans contrepartie

réelle au niveau des recettes) qui n'a pas tenu ses promesses comme

moteur d'une bancarisation.

Le produit carte génère pour les banques des

recettes et des charges.

Les recettes qu'une banque peut tirer de

l'activité carte varient selon qu'elle soit banque émettrice ou

banque acquéreur :

Ø L'émetteur reçoit deux types de

recettes:

- les cotisations du porteur qui sont

généralement des cotisations annuelles acquittées par le

porteur en fonction du type de carte.

- la commission d'inter change appelée aussi commission

interbancaire de paiement (CIP), cette commission est versée par la

banque acquéreur du paiement à la banque émettrice de la

carte. Elle est censée rémunérer les services de garantie

et une certaine mutualisation des risques.

Ø L'acquéreur reçoit des

commissions sur les transactions effectuées par les

commerçants. Une partie de ces commissions est

prélevée afin de la verser à la banque du porteur de la

carte (l'émetteur) sous forme de commissions d'inter change.

L'exploitation des carte génère également

pour les banques un ensemble de coûts dont :

- les coûts d'acquisition et de personnalisation des

cartes facturés par la SATIM, 300 DA pour la carte CIB classique et 600

Da pour la carte GOLD.

- les frais d'abonnement au réseau carte national ou

international.

- les frais de traitement qui se décomposent en frais

de saisie et en frais de gestion des transactions.

- les coûts induits par une fraude avérée

ou des tentatives de fraude.

- les frais générés par les abusifs qui

sont des titulaires de comptes qui n'honorent jamais le découvert sur

les camps de leur et dont les opérations doivent être

passées en perte.

- les frais d'amortissement des DAB/GAB et des TPE.

- les dépenses de promotion du produit carte et du

marketing.

2) L'architecture fonctionnelle du RMI :

2.1) Principe du retrait

interbancaire:

Le RMI fonctionne dans le cadre de

l'interbancarité, j'essayerai de détailler ce fonctionnement

selon le schéma suivant qui montre la procédure lors d'une

opération de retrait.

Schéma n°1: la

fonction de retrait par SATIM.

Source: intuition personnelle.

Emission de cartes magnétiques pour

le retrait DAB par les Banques adhérentes au réseau

monétique.

Transmission des critères au

centre d'autorisation délégateur SATIM.

Transaction effectuée par le

porteur sur un DAB du réseau monétique : le porteur de la

carte de retrait se présente devant un DAB, il insère sa carte,

son code confidentiel et le montant du retrait.

Le DAB envoie un paquet informatique vers le

front-office qui est l'interlocuteur entre le serveur et les DAB pour

authentification et la confirmation de l'opération de retrait (en

sachant qu'il faudrait une autorisation du serveur pour effectuer

l'opération).

La pré

compensation : la Satim procède à un traitement des

transactions (qui doit combien à qui), le FTP station (un

mécanisme de transfert de fichiers entre les machines) met à la

disposition des Banques adhérentes, deux fichiers des transactions

effectuées par ses porteurs et les porteurs des confrères, et

exceptionnellement, un fichier de compensation destine au PTT.

La compensation finale s'effectue par le

biais des PTT qui remplacent la chambre de compensation et procèdent

ainsi au règlement des établissements gestionnaires de la carte