|

Mémoire de fin d'études sous le thème:

Audit interne et gestion des risques

opérationnels

Préparé par :

Mlle Meryem B

Année universitaire : 2009-2010

Sommaire

Introduction

générale................................................................................................5

Chapitre 1 : Généralités sur l'Audit

Interne......................................................................7

Section 1 :

l'audit...........................................................................................8

Section 2 : l'audit

interne.................................................................................11

Section 3 : les risques

opérationnels....................................................................16

Section 4 : le contrôle

interne............................................................................17

Section 5 : audit interne et notions

voisines............................................................21

Section 6 : la performance de

l'entreprise.............................................................24

Chapitre 2 : Les normes pour la pratique professionnelle

de l'audit interne................................26

Section 1 : le code de

déontologie......................................................................27

Section 2 : les normes de

qualification.................................................................27

Section 3 : les normes de

fonctionnement.............................................................31

Chapitre 3 : La méthode d'une mission d'audit

interne........................................................38

Section 1 : la mission

d'audit............................................................................39

Section 2 : les étapes de la mission d'audit

interne...................................................40

Chapitre 4 : Les outils d'audit

interne...........................................................................56

Section 1 : les outils

d'interrogations...................................................................57

Section 2 : les outils de

description.....................................................................60

Chapitre 5 : Mission d'audit interne du processus des

ressources humaines ...........................67

Section 1 : mission d'audit interne du processus des

ressources humaines........................68

Section 2 : Feuilles de Révélation et

d'Analyse des Problèmes du processus des ressources

humaines...................................................................................................71

Conclusion

générale................................................................................................75

Bibliographie........................................................................................................76

Introduction générale

Compte tenu de la diversité et du nombre grandissant

des risques opérationnels dans l'entreprise, il est difficile de

définir des frontières qui limitent ce facteur inhérent

à toute activité. Toutefois, il est possible, grâce

à l'audit interne, de se prononcer sur l'efficacité des mesures

à maitriser ces risques.

En effet, l'audit interne se propose bien comme un outil

d'investigation permettant de traduire et d'accompagner la volonté de

transparence et d'assister les membres de l'entreprise dans l'exercice efficace

de leurs responsabilités. Dans ce but, l'audit interne veille sur

l'évaluation et la gestion des risques opérationnels tout en

fournissant des analyses et des recommandations afin de stimuler les

performances de l'entreprise.

L'objectif de notre mémoire, consacré aux

risques opérationnels, est la présentation de la

méthodologie de bien mener une mission d'audit interne, tout en

respectant les normes internationales, avec des outils propres à elle.

Cet objectif peut se concrétiser par la réponse à la

question suivante :

« Dans quelle mesure la mission d'audit

interne permettra de réduire les risques

opérationnels ?»

Pour répondre à cet objectif, nous avons

traité le cas réel d'une mission d'audit interne effectuée

par la compagnie générale immobilière, dans l'optique de

réduire les risques opérationnels provenant du processus des

ressources humaines.

Enfin, notre étude prend la forme suivante. Les quatre

premiers chapitres présentent le cadre théorique de notre

étude. Le premier chapitre permet de définir les concepts

nécessaires pour la réalisation de ce travail. Le deuxième

chapitre englobe l'ensemble des normes de qualification et de fonctionnement

régissant la pratique professionnelle de l'audit interne. Le

troisième chapitre présente la méthodologie

adéquate pour l'accomplissement correct d'une mission d'audit interne.

Le quatrième chapitre présente les outils et les techniques qui

peuvent être amenés à mettre en oeuvre par l'auditeur

interne au cours d'une mission d'audit. Et enfin, le dernier chapitre est

consacré à l'application réelle d'une mission d'audit

interne au sein de la CGI et qui a pour but majeur la protection de

l'entreprise contre ses risques opérationnels liés au processus

des ressources humaines.

Chapitre 1 : Généralités sur

l'Audit Interne

L'entreprise est une structure économique et sociale

qui regroupe des moyens humains, matériels, immatériels et

financiers afin de réaliser l'objectif principal de toute

entreprise : la rentabilité.

De manière générale, la

rentabilité

d'une activité intéresse, d'un premier degré, toute

personne contribuant au financement de l'entreprise ou celle concernée

par ses résultats et ses performances, il s'agit

notamment :

§ des dirigeants de l'entreprise ;

§ de ses propriétaires (actionnaires,

associés, etc.) ;

§ des salariés ;

§ des tiers en tant que clients, fournisseurs, banques,

Etat etc.

Ainsi, la réalisation de ses objectifs

nécessite la possession d'un certain nombre d'informations de

qualité, et d'une maitrise des risques opérationnels. Tant qu'on

ne peut pas poursuivre nos activités avec des informations douteuses, il

est indispensable de garantir la conformité et la certitude de ses

derniers, tel est le rôle d'un auditeur.

Section 1 :

L'audit

I.

Définition et historique

Historiquement, ce sont les informations comptables et

financières qui revêtirent une importance capitale. Ainsi, le

premier type d'audit qui s'est développé est l'audit financier

externe dans le secteur privé. On a en effet coutume de faire remonter

l'origine de l'audit (dans son acception moderne) au XIX siècle, au

moment où s'est instaurée la distinction entre les

détenteurs des capitaux et les gestionnaires de ces capitaux. L'auditeur

était alors le garant des détenteurs de capitaux contre les

éventuels abus des gestionnaires.

Progressivement il s'est développé d'autres

types d'audit tel que l'audit interne et l'audit opérationnel et ils ont

pu relever que l'audit pouvait être effectivement appliqué

à d'autres types d'informations que celles uniquement

financières.

D'une manière générale l'audit1(*) peut être défini

comme l'examen professionnel d'une information en vue d'exprimer sur

cette information une opinion motivée, responsable et

indépendante par référence à un critère de

qualité ; cette opinion doit accroître l'utilité de

l'information.

II. Les domaines de l'Audit

Les principaux domaines d'Audit2(*) sont :

§ l'audit financier

§ l'audit interne

§ l'audit opérationnel

1.

L'audit financier

L'audit financier est un examen critique des informations

comptables, effectué par une personne indépendante et

compétente en vue d'exprimer une opinion motivée sur la

régularité et la sincérité des états

financiers d'une entité.

Il importe de distinguer entre deux missions

différentes :

§ La mission d'un audit financier contractuel,

réalisé à la demande d'une entité ou d'un individu,

pour des fins qui sont définies dans la convention avec l'auditeur.

§ La mission du commissariat aux comptes

(dénommée parfois mission d'audit légal), prescrite par la

loi sur les sociétés, qui est constitué de deux

éléments distincts :

- une mission d'audit financier externe ;

- un ensemble d'obligations spécifiques mises à

la charge du commissaire aux comptes par des dispositions légales et

réglementaires.

2. L'audit interne

L'audit interne est un contrôle qui s'effectue au sein

de l'entreprise par l'entreprise elle même, il contrôle la bonne

mise en application et l'efficacité des méthodes et des pratiques

préconisées par le service qualité de l'entreprise.

Selon l'Institut Français des Auditeurs et des

Contrôleurs Internes (IFACI), l'audit interne est défini comme

une révision périodique des instruments dont dispose une

direction pour contrôler et gérer l'entreprise. Cette

activité est exercée par un service dépendant de la

direction générale et indépendant des autres services. Les

objectifs principaux des auditeurs internes sont donc, dans le cadre de cette

révision périodique, de vérifier si les procédures

en place comportent les sécurités suffisantes, si les

informations sont sincères, les opérations

régulières, les organisations efficaces, les structures claires

et actuelles.

3. L'audit opérationnel

Dans leur ouvrage "pratique de l'audit opérationnel",

P. LAURENT et P. TCHERKAWSKY définissent l'audit opérationnel

comme suit :

« L'audit opérationnel est l'intervention

dans l'entreprise sous forme d'un projet, de spécialistes utilisant des

techniques et des méthodes spécifiques, ayant pour objectifs :

§ D'établir les possibilités

d'amélioration du fonctionnement et de l'utilisation des moyens,

à partir d'un diagnostic initial autour duquel le plus large consensus

est obtenu ;

§ De créer au sein de l'entreprise une dynamique

de progrès selon les axes d'amélioration

arrêtés ».

Par ailleurs, dans une fonction d'audit, il existe plusieurs

méthodes qui peuvent être appliquées dans une entreprise,

il s'agit notamment de :

§ Audit de conformité : Les

auditeurs internes doivent déterminer si les systèmes,

établis par la direction et portants sur les plans, procédures,

lois et règlements, sont adéquats et efficaces et si les

activités vérifiées sont en conformités avec les

exigences appropriées.

§ Audit de gestion : Il

évalue les décisions de la direction par rapport aux objectifs de

l'organisme et à la qualité de gestion.

§ Audit informatique : Audit des

contrôles en vigueur dans le cadre de la fonction informatique. Elle

nécessite l'utilisation des ordinateurs pour la mise en oeuvre des

procédures d'audit

§ Audit intégré : Un

examen des contrôles existant qui permet de s'assurer que les ressources

humaines, financières, matérielles sont protégées

adéquatement et conformément aux lois et règlements en

toute efficacité et efficience.

Nous avons décidé de consacrer ce travail à

« l'Audit Interne ».

Section 2 : L'audit

interne

I.

Définitions

L'audit interne3(*) est une activité indépendante et

objective qui donne à une organisation une assurance sur le degré

de maîtrise de ses opérations, lui apporte ses conseils pour les

améliorer et contribue à créer de la valeur

ajoutée.

Il aide cette organisation à atteindre ses objectifs

en évaluant par une approche systémique et méthodique, ses

processus de management des risques, de contrôle et de gouvernement

d'entreprise et en faisant des propositions pour renforcer son

efficacité.

- C'est une activité de contrôle et de conseil

qui permet d'améliorer le fonctionnement et la performance d'une

organisation. Activité stratégique, l'audit interne est

exercé à l'intérieur de l'organisation, même si le

recours à des prestataires extérieurs est parfois

nécessaire.

- Il s'agit bien d'une fonction indépendante et

volontariste qui trace et identifie clairement le chemin à suivre.

- Nécessitant un apprentissage et une bonne formation,

l'audit interne sollicite la disposition de spécialistes afin d'exercer

cette fonction dans un cadre professionnel. C'est une fonction de direction qui

concerne au premier l'intérêt des responsables de l'entreprise.

- Centré sur les enjeux majeurs de l'organisation, ses

missions "d'expression d'assurance" portent sur l'évaluation de

l'ensemble des processus, fonctions et opérations de celle-ci et plus

particulièrement sur les processus de management des risques, de

contrôle et de gouvernement d'entreprise.

L'audit interne est une activité qui applique, en toute

indépendance, une démarche et des techniques d'examen et de

vérification par référence à des normes. L'examen

et les recommandations qui en découlent contribuent à donner au

management et au conseil d'administration une assurance raisonnable

quant :

§ A La protection des actifs

§ A la quantité des informations

financières publiées

§ A l'utilisation efficiente et efficacité des

ressources

§ Et au respect à l'application des instructions

et des lois en vigueur.

En somme, l'audit inclut un diagnostic et conduit

éventuellement à des recommandations pour contribuer à une

meilleure maitrise des risques de l'entreprise.

II. Les objectifs

Le rôle de la mission d'audit interne est d'assister les

membres de l'entreprise dans l'exercice efficace de leurs

responsabilités. Sans doute, cette définition permet de

comprendre le sens d'action qui est à mener ; il est cependant

insuffisant de déterminer le contenu. Il parait donc nécessaire

d'aborder les principaux objectifs4(*) qui préoccupent l'auditeur interne :

§ Développer une culture de contrôle dans

toutes les fonctions de l'entreprise

§ Examiner la fiabilité et la rectitude des

informations financières et opérationnelles, et les moyens et les

méthodes utilisés pour identifier, mesurer, classer, et diffuser

les informations.

§ Examiner les systèmes mis en place pour garantir

la conformité avec les politiques, plans, procédures, lois et

règlements pouvant avoir un impact significatif sur les

opérations.

§ Renforcer la sécurisation de certaines

activités identifiées potentiellement à risque en

proposant des recommandations adéquates

§ S'assurer de la mise en place des mesures

nécessaires pour sécuriser les zones de risques

antérieurement identifiées

§ Identifier les nouvelles zones de risques

potentielles

§ Réduire les risques de fraudes et

développer une politique active de prévention

§ S'assurer de l'utilisation raisonnable, efficace et

économe des ressources

§ Améliorer la bonne continuité des

étapes et procédures

III. Les contraintes et les

conditions d'efficacité de l'audit interne :

1. Les contraintes de l'efficacité

de l'audit interne

Les contraintes5(*) auxquelles se heurte l'exercice de l'audit interne

dans l'entreprise se manifestent doublement : au niveau de la fonction

d'audit interne elle-même et au niveau de la relation

auditeurs/audités.

Parmi les divers obstacles et limites liés au

fonctionnement de l'activité de l'auditeur interne, on cite :

§ La formation de l'auditeur interne tourne autour des

études financières et comptables, et s'éloigne des autres

domaines opérationnels et techniques, ce qui limite les connaissances de

l'auditeur interne et s'oppose à l'identification des risques encourus

par l'entreprise en toute efficacité ;

§ La fonction d'audit interne est assurée par des

équipes restreintes d'auditeurs, voir par un seul auditeur ;

§ Le rattachement de l'auditeur interne à la

direction financière et son immixtion dans la gestion de l'entreprise

(tenue de la comptabilité, organisation...) ;

§ La définition écrite de l'audit interne

n'est pas généralisée, ce qui risque de rendre floue les

attributions des auditeurs par les audités ;

§ L'insuffisance des moyens matériels

accordés par la Direction générale à l'audit

interne y compris la formation continue des auditeurs ;

§ l'audit interne reste un concept assez nouveau dans

l'organisation des entreprises et donc il confronte l'insuffisance des cadres

universitaires-chercheurs dans ce domaine.

Les contraintes organisationnelles et déontologiques

font aussi l'objet d'un disfonctionnement de l'audit interne :

§ La plupart des entités d'audit interne disposent

d'une structure composée de moins de 3 niveaux hiérarchiques, ce

qui veut dire que les travaux de contrôle et de vérification sont

confiés aux auditeurs assistants et que les travaux de supervision, de

coordination, de représentation et de communication sont confiés

au responsable de l'audit interne ou que ce dernier s'occupe de tout, ce qui

peut peser lourdement sur ses facultés de réflexions et de ses

rendement ;

§ Le rattachement de l'audit interne à la

direction financière, ce qui est le cas pour plusieurs entreprises, et

son immixtion dans la gestion influence négativement

l'indépendance de l'audit interne par rapport aux autres pôles ou

autres directions, autant qu'audités, lors de l'accomplissement de ses

missions ;

§ Le travail de l'audit interne « à la

demande » dans certaine situations spécifiques rendent les

missions sans planification préalable et par la suite une perte d'une

stratégie étudiée et bien déterminée.

Ainsi, on peut aborder autres limites liées au

fonctionnement des audités, tel que :

§ L'auditeur interne est souvent considéré

comme « un inspecteur » ou encore « un

chasseur de fraude », c'est une conception non sympathique d'audit du

point de vue de l'audité, et donc, elle génère sa

méfiance à l'égard des auditeurs ;

§ L'effet psychologique influençant les

recommandations de l'auditeur lors de son face à face avec

l'audité ;

§ La crainte de changement en raison de son

caractère déstabilisant et crainte de sanctions vue la

« conception policière » formulée à

l'encontre de l'audit interne ;

§ Le non engagement immédiat des audités

lors d'un ordre ou d'une mission d'audit.

2. Les conditions d'efficacité

relatives à la pratique de l'audit interne

L'élimination des contraintes de l'audit interne est

l'un des objectifs de l'entreprise, et par la suite, son efficacité

repose sur des conditions dites générales, sur des conditions

relatives à la pratique de l'audit interne, et sur celles liées

à la relation des auditeurs avec les audités et les autres corps

de contrôle.

L'audit interne doit se disposer d'un ensemble de

caractéristiques lui permettant une efficacité meilleure, il

s'agit en général du fait que :

§ La fonction d'audit interne doit être

parfaitement intégrée dans le fonctionnement de l'entreprise

§ La création d'une fonction doit être

minutieusement préparée et qu'elle fasse l'objet d'une

véritable concertation et coopération entre les parties en

questions (les parties prenantes)

§ Les attributions de l'audit interne doivent être

déterminées avec une précision

§ La fonction doit être un véritable

« observatoire » des risques internes et externes de

l'entreprise.

En ce qui concerne les conditions d'efficacité6(*) relatives à la pratique

de l'audit interne, Il s'agit en effet de :

§ Faire preuve d'honnêteté, de rigueur, et

de professionnalisme de l'auditeur interne

§ Raisonner en termes de clients multiples,

c'est-à-dire, l'auditeur interne doit avoir une vision sur l'ensemble

des activités des directions dans un même temps

§ Face à des impératifs qui induisent la

restriction budgétaire, l'auditeur interne doit agir doublement :

sur la longueur des missions d'audit interne tout en faisant le rapport avec

les frais de son service et donc le coût de sa mission

§ Rattacher la fonction d'audit interne au plus haut

niveau hiérarchique, afin d'avoir plus d'indépendance dans

l'exécution des missions d'audit sur l'ensemble des niveaux

hiérarchiques de l'entreprise ;

§ Elargir le champ d'application de l'audit interne en

élargissant des pouvoirs dans les prises de décisions ;

§ Instituer et généraliser la charte

d'audit interne ;

§ Repenser l'organisation des structures d'audit

interne ;

§ OEuvrer pour le développement de la formation et

de la recherche ; scientifique en matière d'audit et de

conseil ;

§ Consolider le cadre associatif de l'audit interne.

Dans ce cadre, l'auditeur interne est censé bien mener

sa mission tout en renforçant ses liens avec les audités. Cette

amélioration peut exister en essayant de :

§ Circuler des informations internes

compréhensibles, clairs, et à temps et aviser les audités

de toute mission ;

§ Travailler en fraternité avec les audités

et avec les autres corps de contrôle ;

§ Traiter les audités comme des clients et non pas

comme des contrôlé et des inspectés ;

§ Faire participer les audités à

élaborer les recommandations ;

§ Etre à l'écoute des arguments

mentionnés par les audités.

3. Problèmes pratiques de l'audit

interne

Face à la difficulté de sa fonction, l'auditeur

interne rencontre plusieurs problèmes pratiques, à savoir :

- Intervention tardive après la clôture de

l'exercice

- Absence des procédures

- Vision verticale des tâches et des manuels des

procédures

- Timing des taches non systématisé

- Problème de l'inventaire du patrimoine pour les

premiers bilans d'ouverture d'une entité ancienne

- Problème des provisions sur stocks rossignols

- Eléments extracomptables non

systématisés

- Aspects juridiques à l'impact sur les comptes

- Evaluation du patrimoine

Section 3 : Les

risques opérationnels

Le risque peut être défini comme la prise en

compte d'une exposition à un

danger, un

préjudice ou autre événement dommageable, inhérent

à une situation ou une activité. Le risque est aussi

défini par la probabilité de survenue de cet

événement et par l'ampleur de ses conséquences.

D'après les définitions, on peut dire que le

risque est inhérent à la nature même de l'activité

humaine. Tout risque n'est autre chose que le résultat d'un "processus"

conscient ou inconscient qui se déroule dans le temps en mettant en

cause, souvent, de nombreuses "parties prenantes".

L'un des principes de la maîtrise des risques est que

leur mesure et leur évaluation ne soient pas uniquement sous la seule et

unique responsabilité de l'auditeur interne. Il doit exister une

structure englobant plusieurs responsables et équipes ayant les

compétences et les capacités de l'identification et

l'évaluation des risques.

La majorité des entreprises sont exposés

à trois grands types de risques :

§ Les risques stratégiques liés par

exemple à l'obsolescence des produits et les évolutions des

réseaux de distribution

§ Les risques financiers comprennent la

gestion bilancielle, la liquidité, l'intégrité du

système.

§ Les risques opérationnels qui concernent

le fonctionnement de l'entreprise et ils résident dans les points de

vulnérabilité caractérisant les opérations

courantes : crédit, fraude, inefficacité,

sécurité.

Notre étude va se focaliser surtout sur la maitrise des

risques opérationnels par l'auditeur interne. A cet effet, on va

définir les risques opérationnels avant d'expliquer ses

principales caractéristiques.

Les risques opérationnels7(*) sont les risques de pertes résultant de

l'inadéquation ou de la défaillance de procédures, du

personnel

au sens large, des systèmes ou processus, ou des

évènements externes, tels que les risques de

détérioration de l'outil

industriel,

les risques technologiques, les risques climatiques, les risques

environnementaux...

Ces risques peuvent être classés selon 6 grandes

catégories, à savoir :

§ la fraude interne

§ La fraude externe

§ Les pratiques en matière d'emploi et de

sécurité sur le lieu de travail

§ Les clients, produits et pratiques

commerciales

§ Les dommages aux actifs corporels

§ Exécution, livraisons et gestion des

processus

Le risque opérationnel est souvent

considéré comme un risque séparé du reste de

l'activité, ce qui lui donne une image d'un type de risque distinct.

Cette distinction peut mener à une perception que les

processus de risque opérationnel constituent une duplication inutile des

activités de contrôle existantes imposées par la direction,

ayant peu de rapport avec la réalité.

Cependant, l'audit interne examine en toute précaution

les risques opérationnels parmi toutes les catégories de risque,

la gestion de ces risques constitue simplement un véhicule pour

l'amélioration continue des contrôles régissant la gestion

de tous les autres types de risque. L'efficacité de la gestion du risque

opérationnel a été entravée par une

incapacité courante à véritablement intégrer le

risque opérationnel dans la gestion globale du risque et du

contrôle.

Enfin, Les risques opérationnels restent les risques

les plus significatifs car c'est ici que les pertes risquent d'être les

plus élevées.

Section 4 : Le

contrôle interne

Le contrôle interne est un ensemble de dispositions

anciennes développées et modernisée au long des

années afin de s'adapter aux changements globales et spécifiques

des organisations.

I. Définitions

L'Ordre des Experts-Comptables avait donné, dès

1977, une première définition du contrôle interne8(*) proche de la vision et du

concept de l'audit interne et maintenant répandue internationalement aux

besoins des entreprises :

«Le contrôle interne est l'ensemble des

sécurités contribuant à la maîtrise de l'entreprise.

Il a pour but d'un côté d'assurer la protection, la sauvegarde du

patrimoine et la qualité de l'information, de l'autre, l'application des

instructions de la Direction et de favoriser l'amélioration des

performances. Il se manifeste par l'organisation des méthodes et

procédures de chacune des activités de l'entreprise pour

maintenir la pérennité de celle-ci. »

Le COSO a, quant à lui, défini le

contrôle interne comme : «un processus mis en oeuvre par le

Conseil d'administration, les dirigeants et le personnel d'une organisation,

destiné à fournir une assurance raisonnable quant à la

réalisation d'objectifs », entrant dans les

catégories suivantes :

§ réalisation et optimisation des opérations

;

§ fiabilité des informations financières ;

§ conformité aux lois et aux réglementations

en vigueur.

Le contrôle interne est axé sur la

réalisation d'objectifs dans un ou plusieurs domaines (ou

catégories) qui sont distincts mais qui se recoupent. »

Le COSO schématise ces éléments

jugés nécessaires dans sa célèbre pyramide :

§ L'environnement de contrôle

traduisant la culture de l'organisation et qui doit être favorable pour

que la mise en place d'un contrôle interne satisfaisant ne rencontre pas

d'obstacles

§ Une évaluation des risques afin

de bien les identifier pour être en mesure de les maitriser

§ Des activités de contrôle

qui regroupent toutes les règles et procédures mises en oeuvre

pour traiter les risques

§ Une information et une communication

bien circulée et optimisée

§ Un pilotage ou une supervision par

chaque responsable à son niveau.

On constate que le contrôle interne est l'affaire de

tous, mais l'attitude à la direction a valeur d'exemple pour tous. En

effet, l'auditeur interne peut avoir un rôle essentiel dans

l'évaluation et l'amélioration du dispositif de contrôle

interne de l'entreprise.

La culture de l'entreprise est une dimension essentielle de

nos jours, qui permet aux auditeurs internes d'apprécier la fonction des

contrôleurs internes en prenant en compte l'environnement

géographique et les enjeux économiques de l'entreprise.

L'adaptation de l'auditeur interne aux différents

changements culturels vécu par l'entreprise lui permet ainsi de

recommander un contrôle interne efficace.

IV. Les objectifs du

contrôle interne

Le contrôle interne désigne le système

global des contrôles qui s'exercent au sein de l'entreprise, visant

à assurer une bonne application de la réglementation et des

procédures comptables et financières.

Il n'a d'autre finalité que de rationaliser le

pilotage et la gestion de l'entreprise, en particulier dans les phases

périlleuses de développement et de croissance. Pour ce faire, le

contrôle interne se fixe certains objectifs primordiaux, il s'agit des

objectifs généraux qui peuvent dans certaines situations

décliner en objectifs spécifiques. Le contrôle interne

concourt à la réalisation des buts et stratégies

poursuivis dans le cadre de son objectif général, hors,

l'entreprise peut avoir quelques objectifs spécifiques dont le

contrôle interne doit y assurer et garantir.

On assigne de façon réaliste et raisonnable

l'intégralité des grands objectifs donnés par tous les

niveaux hiérarchiques de l'entreprise, ainsi que par le contrôle

interne, afin que la réalisation de la fonction de l'audit interne

s'effectue d'une manière optimale.

Le contrôle interne est un dispositif de l'entreprise,

défini et mis-en oeuvre sous sa responsabilité. Pour atteindre

son objectif général, on assigne au contrôle interne des

objectifs permanents, que l'on trouve d'ailleurs dans la définition de

l'ordre des experts-comptables et dans les définitions

subséquentes.

Selon l'Institut des Auditeurs Internes (IIA), les Normes

2110.A2 et 2120.A1on reprit la définition des quatre principales

objectifs du contrôle interne9(*), à savoir :

V. Limites des objectifs du

contrôle interne

Le dispositif de contrôle interne aussi bien

conçu et aussi bien appliqué soit-il, ne peut fournir une

garantie absolue quant à la réalisation des objectifs de la

société. La probabilité d'atteindre ces objectifs ne

relève pas de la seule volonté de la société. Il

existe en effet des limites inhérentes à tout système de

contrôle interne.

Ces limites résultent de nombreux facteurs, notamment

des incertitudes du monde extérieur, de l'exercice de la faculté

de jugement ou de dysfonctionnements pouvant survenir en raison d'une

défaillance humaine ou d'une simple erreur.

En outre, lors de la mise en place des contrôles, il est

nécessaire de tenir compte du rapport coût /

bénéfice et de ne pas développer des systèmes de

contrôle interne inutilement coûteux quitte à accepter un

certain niveau de risque.

Section 5 : Audit

interne et notions voisines

I. Audit

interne et Audit externe

On peut distinguer entre deux grands types d'Audit, à

savoir, l'audit interne et l'audit externe qui connaissent une discrimination

entre les deux phénomènes au niveau de leurs statuts,

bénéficiaires, objectifs, champ d'application et

périodicité. Le tableau ci-dessous synthétise l'ensemble

de ces différences :

Tableau 1 : Audit interne et Audit

externe

|

Audit interne

|

Audit externe

|

|

Statut

|

Une personne ou un service dans l'entreprise.

|

Prestataire de service juridiquement indépendant.

|

|

Bénéficiaires

|

Direction Générale, chef de division ou de service

et autres responsables.

|

Conseil d'administration actionnaires, clients, tiers.

|

|

Objectifs

|

Vérification des dispositifs du contrôle interne.

|

Certification, recommandation et évaluation du

contrôle interne de l'activité comptable et financière.

|

|

Champ d'application

|

L'entreprise et son système

|

Les états comptables et financiers et le système

d'information (vérification à la source)

|

|

Périodicité

|

Régulier dans le temps, mission continue dans le temps

tout en long de l'année avec planification préalable et

validation de la D.G.

|

En fin d'année, trimestriellement (saisonnier)

|

|

Conclusions

|

Constatations approfondies : dès qu'il existe un

potentiel de dysfonctionnement, pour identifier les causes et définir

qu'il y a lieu de mener.

|

Constatations succinctes :

Examen des circuits clés et des risques significatifs pour

dresser des constats et informer.

|

Source : IFACI

En définitif, quelle que soit la différence qui

peut exister entre l'audit interne et l'audit externe, ces deux types d'audit

peuvent se compléter et collaborer entre eux afin d'avoir une bonne

appréciation de l'entité auditée au service de tous les

intéressés.

En effet, l'auditeur externe manque souvent de connaissances

et d'informations sur l'entreprise, ce qui rend sa coopération avec

l'auditeur interne essentielle pour l'accomplissement de sa mission.

A ce niveau, l'auditeur externe peut confirmer les

constatations avancées par l'audit interne et confirmer même ses

argumentations.

On peut conclure que, d'une part, l'audit interne est un

appoint de l'audit externe à travers l'utilisation de ses

résultats pour mener à bien leurs propres travaux, et d'autres

parts, l'audit externe est un complément de l'audit interne dans la

mesure où il confirme son travail déjà effectué.

II. Audit interne et

contrôle interne

Le rôle du contrôle interne au sein de

l'entreprise est devenu de plus en plus indispensable pour la gestion des

risques. Ainsi, ce contrôle apparait comme la base de la fonction de

l'Audit Interne dont la finalité est l'amélioration et le

jugement des contrôles internes de toutes natures.

On dit que L'audit interne renforce et améliore les

dispositifs de Contrôle Interne.

Toutefois, il existe quelques distinctions entre l'audit

interne et le contrôle interne :

Tableau 2 : Audit interne et contrôle

interne

|

Audit interne

|

Contrôle interne

|

|

Périodicité

|

*Missions ponctuelles mais régulières

|

*Permanent

*Préventif ou détectif

|

|

Acteurs

|

*Cellule Audit Interne

|

*Toutes personnes de l'organisation

|

|

Domaines

|

*Evaluation du respect des procédures et du management des

risques dans une optique d'amélioration

|

*Toutes activités

|

|

Conséquences

|

*Diagnostique, recommandations

|

*Détection ou prévention des

irrégularités

|

III. Audit interne et

contrôle de gestion

Le contrôle de gestion est un dispositif permettant

d'alimenter et d'objectiver le dialogue de gestion entre les différents

niveaux d'une organisation et d'en assurer le pilotage. Il fait partie des

activités opérationnelles.

Les principales différences entre Audit Interne et

contrôle de gestion sont les suivantes:

Tableau 3 : Audit interne et contrôle

de gestion

|

Audit interne

|

Contrôle de gestion

|

|

Objectifs

|

Il vise à mieux maîtriser les activités par

un diagnostic du contrôle interne.

|

Il s'intéresse davantage à l'information.

|

|

Périodicité

|

Il est planifié en début d'année.

|

Il est lié à la périodicité des

reportings.

|

|

Champ d'application

|

Il vise les problèmes rencontrés en pratiques

à leurs causes et conséquences.

|

Il prend en compte tout ce qui est chiffré ou

chiffrable.

|

|

Méthode

|

Il découvre les moyens organisationnels pour atteindre les

objectifs

|

Il élabore les objectifs en s'appuyant sur des

hypothèses explicites.

|

Source : IFACI

IV. Audit interne et gestion

des risques (ou le risk management)

Les risques sont des événements futurs

incertains qui pourraient influencer l'atteinte des stratégies de

l'entreprise, ses objectifs opérationnels, financiers et de

conformité. Les risques sont une partie inévitable du processus

d'affaires, mais la bonne gestion des risques protège l'organisation

contre les pertes évitables. La gestion des risques est donc le

processus par lequel les risques sont évalués en utilisant une

approche systématique qui identifie et organise par priorité les

risques, et qui ensuite met en place les stratégies pour atténuer

les risques.

Il est vrai qu'il y a une certaine

complémentarité entre l'audit interne et le risk management au

niveau de l'identification des risques couru par l'entreprise et leurs

confrontations, mais il existe aussi certaines différences entre les

deux :

Tableau 4 : Audit interne et Risk

management

|

Audit interne

|

Risk management

|

|

Risques visés

|

Risques de dysfonctionnements : transgressions des

règles, désordres et inefficacité.

|

Risques purs, aléatoires, accidents : sans

espérance de gain.

|

|

Traitement de ces risques

|

Identification, démonstration, recommandation.

|

Identification, résolution.

|

|

Référentiel

|

Contrôle interne, pratiques d'organisation,

communément adoptées.

|

Coûts/bénéfices : les

probabilités et la gravité des risques.

|

|

Degré

|

2ème : s'assurer que les responsables

maitrisent leurs risques spéculatifs.

|

1er : détecte et traite les risques

purs.

|

Source : IFACI

Section 6 : La

performance de l'entreprise

L'audit est considéré comme étant un

audit de performance10(*)

et les normes d'audit se situent dans la réalisation des quartes notions

suivantes :

§ notion d'efficacité

§ notion d'efficience

§ notion de pertinence

§ notion d'économie

§ notion de régularité

I. Notion

d'efficacité

L'efficacité est définie par le "Bureau du

vérificateur général du Canada" comme étant

« la mesure dans laquelle un programme atteint les buts visés

ou les autres effets recherchés ».

En d'autres termes, être efficace c'est une

réponse positive à la question "est-ce que l'objectif est atteint

?" et qui donne souvent naissance à la question suivante : existe-t-il

une autre alternative plus efficace, pour atteindre les mêmes

résultats ?

II. Notion d'efficience

L'efficience est la qualité d'un

rendement

permettant de réaliser un objectif avec le minimum de moyens

engagés.

En d'autres termes, c'est la réponse positive de la

question : la réalisation des objectifs a-t-elle utilisé un

minimum de ressources ?

Par efficience, on entend le rapport entre les moyens et

ressources utilisés et les résultats.

III. Notion de pertinence

La notion de pertinence reste très subjective et

difficile à mesurer. Toutefois, on pourra admettre que la pertinence est

la conformité des moyens et des actions mis en oeuvre en vue d'atteindre

un objectif donné. Autrement dit, être pertinent c'est atteindre

efficacement et d'une manière efficiente l'objectif fixé.

IV. Notion

d'économie

Par économie, on entend les conditions dans lesquelles

on acquiert des ressources humaines et matérielles. Pour qu'une

opération soit économique, l'acquisition des ressources doit

être faite d'une qualité acceptable et au coût le plus bas

possible.

V. Notion de

régularité

La notion de régularité est la

vérification du bon fonctionnement des activités

conformément à l'organisation préétablie. C'est

vérifier l'existence et le respect des règles établies

dans l'exécution des tâches et dans l'obtention des

résultats.

Conclusion

En vue d'une bonne maitrise des risques opérationnels

au sein des organisations, l'exigence de l'audit est de plus en plus

importante.

Notre étude va se focaliser sur l'audit interne, un

concept qui est souvent lié à plusieurs notions que nous avons

pu définir dans ce premier chapitre et qui constituent la base de tous

les chapitres qui suivent.

Avant de présenter la méthodologie de la mission

d'audit interne, il est nécessaire de mentionner les normes

internationales qui régissent la fonction d'audit interne.

Chapitre 2 : Les normes pour la pratique

professionnelle de l'Audit Interne

La fonction d'audit interne est une partie intégrante

du régime de gouvernance de l'entreprise. Elle se caractérise par

son indépendance dans la limite des normes définies par les

professionnels. En effet, l'auditeur interne ne doit pas s'écarter de

ces normes faute de trahir ses missions.

Section 1 : Le code

de déontologie

Le code de déontologie11(*) formalise par écrit les principes moraux qui

doivent régir la conduite de l'auditeur interne particulièrement

à l'égard de son employeur.

Son objet se résume en « la marque

distinctive d'une profession étant l'acceptation par ses membres de leur

responsabilité à l'égard de ceux qu'elle sert. Les

adhérents de l'IIA doivent respecter, pour s'acquitter effectivement de

leur responsabilité, des normes exigeantes de comportement.

Ainsi, ce code adopté par l'IIA s'impose à ses

adhérents dans la mesure où l'adhésion est un acte

volontaire. En la sollicitant, ils reconnaissent une obligation

d'autodiscipline supérieure et plus large que le simple respect des lois

et règlements.

Enfin, le code de déontologie reste un document

placé en tête des normes de qualification et celles de

fonctionnements.

Section 2: Les normes de

qualification

Les normes de qualification12(*) énoncent les caractéristiques que

doivent présenter les organisations et les personnes accomplissant des

missions d'audit interne.

Elles se composent de quatre articles principaux dont chacun

comporte plusieurs articles subsidiaires.

NORME 1000. Mission,

pouvoirs et responsabilités

Elle donne l'obligation de posséder un document

officiel, sous forme d'une charte d'audit interne, qui précise les

missions, les pouvoirs sur les biens et personnes et les responsabilités

lors de l'accomplissent de l'activité de l'audit interne.

Le responsable de l'audit interne devra donc présenter

le contenu de la charte à la direction générale afin

d'assurer la cohérence entre les responsabilités et les pouvoirs

attribués à l'audit interne.

Ainsi, la nature des missions d'assurance et de conseil

réalisées pour l'organisation (ou à l'extérieur de

l'organisation) doit être définie dans la charte d'audit

interne.

1010. Reconnaissance de la

définition de l'audit interne, du Code de Déontologie ainsi que

des Normes dans la charte d'audit interne

Elle exige la définition de l'audit interne, du Code de

Déontologie ainsi que des Normes, constituant le niveau minimal de

professionnalisme requis, dans la charte d'audit interne

présentée à la Direction générale et au

conseil.

NORME 1100.

Indépendance et objectivité

L'indépendance de l'audit interne est une notion

affirmée par cette norme, elle permet au responsable de l'audit interne

de bien mené ses responsabilités sans rattachement direct

à une des directions de l'entreprise (la direction financière

pour la plupart des entreprises).

L'accès direct et non restreint

à la direction générale et au conseil est

considéré comme un moyen et une preuve d'indépendance de

l'audit interne.

Sans une objectivité, l'entreprise ne peut pas

s'assurer qu'il y a une qualité fiable et efficace des travaux et

jugements présentés par l'auditeur interne.

Il est ainsi possible de dire qu'il y a un lien fort entre

l'indépendance et l'objectivité de l'audit interne pour une

meilleure performance de l'entreprise.

1110. Indépendance dans

l'organisation

Le rattachement de l'audit interne au plus niveau

hiérarchique de l'entreprise est la meilleure décision prise par

la Direction Générale et le conseil, afin de lui permettre de

conforter l'objectivité de ses démarches et assurer l'exercice de

ses missions dans les conditions les plus adéquates.

La NMO 1110.A1 indique que l'audit interne ne doit subir

aucune ingérence lors de la définition de son champ

d'intervention, de la réalisation du travail et de la communication des

résultats.

La MPA 1111. Traite la relation directe de l'audit interne

avec le Conseil et la communication entre les deux acteurs sur des sujets

concernant la mission, les besoins et les objectifs à atteindre.

1120. Objectivité

individuelle

Elle apporte des précisions sur la possibilité

d'avoir des conflits d'intérêt qui peuvent compromettre l'audit

interne à conduire ses missions et ses responsabilités envers

l'entreprise.

1130. Atteinte à

l'indépendance ou à l'objectivité

La MPA 1130.A1-1 précise que l'auditeur interne doit

éviter toute opération spécifique déjà

effectuée auparavant et la MPA 1130.A1-2 s'étend longuement sur

les cas d'incompatibilité. On y indique les cas dans lesquels

« l'audit peut être réalisé par un prestataire

extérieur ».

La NMO 1130.A2. Cas particulier des missions confiées

au responsable de l'Audit, et la NMO 1130.C1 et met l'accent sur

l'indépendance et mission de conseil.

NORME 1200.

Compétence et conscience

Les missions doivent être conduites avec compétence

et conscience professionnelle.

1210. Compétence

Elle indique que l'audit interne doit avoir un minimum de

connaissances et de compétences à l'exercice de ses

responsabilités avec un esprit d'équipe.

La NMO 1210.A1 précise que le responsable d'audit

interne peut recourir à des prestataires internes s'il le faut.

La NMO 1210.A2 exige une capacité d'indentification des

risques de fraude de la part de l'auditeur interne, il s'agit du management des

risques et l'identification des indices.

La NMO 1210.A3 insiste sur les connaissances minima en

informatique.

La NMO 1210.C1 explique le besoin d'un minima de connaissance

individuel et un maxima de compétences collectives.

1220. Conscience

professionnelle

La conscience professionnelle n'implique pas

l'infaillibilité.

La NMO 1220.A1 présente des éléments

essentiels pris en considération pour une bonne pratique

professionnelle.

NMO 1220.A2. L'utilisation de techniques informatiques.

La NMO 1220.A3 ne garantie pas que tous les risques

significatifs peuvent être détectés.

NMO 1220.C1. Prendre en compte les besoins et les attentes des

clients, l'étendu du travail ainsi que son coût pour amener une

mission.

1230. Formation

professionnelle continue

Le développement et le maintien des compétences

à travers une formation professionnelle continue.

NORME 1300. Programme

d'assurance et d'amélioration qualité

C'est une exigence pour le responsable d'audit de tenir

à jour un programme d'assurance et d'amélioration qualité

afin de s'assurer de l'efficacité et l'efficience de l'activité

d'audit interne et d'identifier toutes les opportunités

d'amélioration.

1310. Exigences du programme

d'assurance et d'amélioration qualité

Ce programme comporte des évaluations internes et

externes.

1311. Les évaluations

internes

Elles comportent une surveillance continue de la performance

de l'audit interne et des revues périodiques possédant une

connaissance suffisante de ses pratiques.

1312. Les évaluations

externes

Elle s'effectue par des personnes qualifiées et

indépendantes de l'organisation au moins une fois tous les cinq ans.

1320 - Rapports relatifs au

programme d'assurance et d'amélioration qualité

A communiquer à la direction générale

ainsi qu'au conseil.

1321 - Utilisation de la

mention « conforme aux Normes internationales pour la pratique

professionnelle de l'audit interne » seulement si, les

résultats du programme d'assurance et d'amélioration

qualité l'ont démontré.

1322 - Indication de

non-conformité et de ses conséquences à la

direction générale et au conseil.

Section 3 : Les normes

de fonctionnement13(*)

Elles concernent la nature des activités du service

d'Audit interne et ses critères de qualité.

NORME 2000 - Gestion de

l'audit interne

L'audit interne doit apporter à l'organisation une

valeur ajoutée et la gestion de son activité doit veiller sur

l'obtention des résultats tout en respectant les normes et le code

déontologique.

2010 - Planification

Elle doit être fondée sur les risques afin de

mieux définir les priorités de l'organisation.

NMO 2010.A1. Le plan d'audit interne doit être annuel et

doit prendre en compte les avis de la direction générale et du

conseil.

La NMO 2010.C1 incite l'auditeur interne de n'accepter que les

missions de conseil créant de la valeur ajoutée et les

intégrer dans le plan d'audit.

2020 - Communication et

approbation

La communication du plan d'audit et des besoins de l'auditeur

interne à la DG et au conseil.

2030 - Gestion des

ressources

Les ressources doivent être suffisantes et

adéquates aux missions approuvées de l'auditeur interne.

2040 - Règles et

procédures

La forme et le contenu des règles et procédures

dépendent de la taille, de la manière dont est structuré

l'audit interne et de la complexité de ses travaux.

2050 - Coordination

Elle permet une couverture efficiente des risques de

l'organisation et un partage des informations avec les prestataires internes et

externes de l'organisation.

2060 - Rapports à la

direction générale et au Conseil

Le responsable doit rendre compte périodiquement de

l'exposition aux risques significatifs, au contrôle et à la

gouvernance de l'organisation.

NORME 2100 - Nature du

travail

Il s'agit de ce qui est en rapport avec la gouvernance de

l'entreprise, le management des risques et de contrôle.

2110 - Gouvernement

d'entreprise

L'audit interne doit évaluer le processus de

gouvernement d'entreprise en s'assurant que le processus répond aux

objectifs de l'organisation.

NMO 2110.A1. Évaluer la conception, la mise en oeuvre

et l'efficacité des objectifs, des programmes et des activités de

l'organisation liés à l'éthique.

NMO 2110.A2. Évaluer si la gouvernance des

systèmes d'information de l'organisation soutient et supporte la

stratégie et les objectifs de l'organisation.

NMO 2110.C1. La cohérence entre les objectifs de la

mission d'audit avec ceux de l'organisation.

2120 - Management des

risques

L'audit interne doit évaluer la pertinence des

processus de management des risques et contribuer à son

amélioration.

La NMO 2120.A1 se réfère à

l'évaluation des risques de gouvernance ainsi qu'à celles du

système d'information, à savoir la fiabilité des

informations, l'efficacité des opérations la protection de

l'actif et le respect des lois.

NMO 2120.A2. L'évaluation de la possibilité

d'occurrence de fraude.

NMO 2120.C1 et . Examiner le processus de contrôle

interne lors des missions de conseil.

NMO 2120.C3.Assumer une responsabilité

opérationnelle dans le management des risques.

2130 - Contrôle

L'audit interne doit aider au maintien du contrôle dans

le sens large du terme et ce, en évaluant la pertinence du processus.

MPA 2130.A1-1 : Fiabilité et intégrité de

l'information.

MPA 2130.A1-2 : L'évaluation du dispositif mis en place

par l'organisation pour protéger la vie privée.

NMO 2130.A2 et A3 L'obligation de déterminer des buts

et des objectifs conformes à ceux de l'organisation et voir s'ils sont

réalisés comme prévu.

NMO 2130.C1 et . Vérifier la cohérence et

évaluer les processus de contrôle.

NORME 2200 - Planification

de la mission

Les auditeurs internes doivent concevoir et documenter un plan

pour chaque mission. Ce plan de mission précise les objectifs, le champ

d'intervention, la date et la durée de la mission, ainsi que les

ressources allouées.

2201- Considérations

relatives à la planification

Il est à préciser que cette norme exige de

prendre en considération les objectifs de l'activité

auditée, les risques et moyens utilisés pour leur faire

échec, l'efficacité du système de contrôle et les

opportunités d'améliorations.

La NMO 2201.A1 précise les obligations des auditeurs

internes lors d'une planification d'une mission avec des tiers

extérieurs à l'organisation.

NMO 2201.C1 établir avec le client donneur d'ordre un

accord formalisé pour les missions importantes.

2210 - Objectifs de la

mission

NMO 2210.A1. La détermination des objectifs à

travers l'identification des risques

NMO 2210.A2. Tenir compte des erreurs et fraudes possibles.

NMO 2210.A3. Extension de ces exigences aux missions de

conseil.

NMO 2210.C1. Les objectifs d'une mission de conseil doivent

porter sur les processus de gouvernement d'entreprise, de management des

risques et de contrôle.

2220 - Champ de la mission

Il doit répondre aux objectifs de la mission.

NMO 2220.A1. Exhaustivité du champ.

NMO 2220. A2. Signaler les opportunités qui peuvent

apparaitre en termes de conseil.

NMO 2220.C1. En cas de réserves, en parler avec le

client.

2230- Ressources

affectées à la mission

Déterminer les ressources appropriées pour

atteindre les objectifs.

2240 - Programme de travail de

la mission

Il doit être élaboré et formalisé.

NMO 2240.A1. Finalité et approbation du programme du

travail.

NMO 2240.C1. Variabilité du programme du conseil.

NORME 2300 -

Accomplissement de la mission

Il s'agit de tous les besoins d'un auditeur interne pour mieux

mener sa mission, tout en identifiant, analysant, évaluant et

documentant les informations.

2310- Identification des

informations

Elles doivent être suffisantes, adéquates,

probantes, fiables, pertinentes et utiles.

2320- Analyse et

évaluation

L'analyse et l'évaluation des informations est

nécessaire pour atteindre les objectifs.

2330- Documentation des

informations

NMO 2330.A1. Contrôler l'accès aux dossiers d'une

mission.

NMO 2330.A2. Conservation des dossiers.

NMO 2330.C1. Définir des procédures de

conservation des dossiers des missions de conseil.

2340 - Supervision de la

mission

Une démarche nécessaire pour être sûr

que les objectifs sont atteints, que la qualité est assurée et

que le développement professionnel du personnel est effectué.

NORME 2400 - Communication

des résultats

Les auditeurs internes doivent communiquer les

résultats de la mission.

2410 - Contenu de la

communication

Outres les objectifs et le champ d'application, elle doit

inclure les conclusions, les recommandations et les plans d'actions.

NMO 2410.A1 l'auditeur interne doit, s'il y a lieu, donner son

avis global.

NMO 2410. A2. On doit faire état de forces

relevées.

NMO 2410.A3. Préciser les restrictions en cas de

communication à l'extérieur.

NMO 2410.C1. Validité des modalités de

communication sur avancement et résultats des missions de conseil.

2420 - Qualité de la

communication

Elle doit être exacte, objective, claire, concise,

constructive, complète et émise en temps utile.

2421 - Erreurs et

omissions

Transmettre les corrections à tous les destinataires de

la version initiale.

2430 - Utilisation de la

mention « conduit conformément aux Normes internationales pour la

pratique professionnelle de l'audit interne »

2431 -

Indication de non-conformité

Indiquer le quoi, le pourquoi et les conséquences

2440 - Diffusion des

résultats

La diffusion aux destinataires du rapport.

NMO 2440.A1. Communiquer les résultats

définitifs et garantir la bonne réception.

NMO 2440.A2. Précautions à prendre avant de

diffuser à l'extérieur.

NMO 2440.C1 et . Communication des résultats

définitifs au client et à la Direction Générale.

NORME 2500 - Surveillance

des actions de progrès

Le responsable de l'audit interne doit mettre en place et

tenir à jour un système permettant de surveiller la suite

donnée aux résultats communiqués au management.

NMO 2500.A1 et C1 Processus de suivi de la mission.

NORME 2600- Acceptation

des risques par la direction générale

Si aucune décision concernant un niveau de risque

résiduel n'est prise avec la Direction Générale, le

responsable de l'audit interne doit soumettre la question au Conseil.

Conclusion

Le code de déontologie, les Normes de qualification et

les Normes de fonctionnement constituent la base de la bonne pratique

professionnelle de l'audit interne. En effet, ces normes visent essentiellement

à clarifier le rôle et les responsabilités de l'audit

interne vis-à-vis des membres de l'entreprise, de la Direction

Générale, du conseil d'administration et autres, définir

les bases pour l'organisation et l'évaluation de la qualification et le

fonctionnement de l'audit interne ainsi qu'améliorer la pratique de

l'audit interne.

Alors, tout en respectant ces normes, comment l'auditeur

interne peut il accomplir, de façon correcte, ses missions

d'audit ?

Chapitre 3 : La méthode d'une mission

d'Audit Interne

Dans l'entreprise, l'auditeur interne doit se confronter

à plusieurs situations tout en veillant à bien accomplir ses

taches, de façon simple, rigoureuse, transparente et adaptable à

la structure et aux stratégies de l'entreprise.

Bien évidemment, une définition de la mission

d'audit est nécessaire avant de décrire ses principales phases,

effectuer les travaux, en tirer les conclusions, et obtenir les actions de

progrès mis en place.

Section 1 : La

mission d'audit

La mission est définie autant qu'une charge, fonction,

ou mandat donné à quelqu'un afin d'accomplir une tache

déterminée et temporaire. On se garde bien d'extrapoler à

partir de cette définition et affirmer que la mission d'audit est

constituée d'une succession de missions temporaires donnant au travail

de l'auditeur interne un caractère permanent.

En générale, la durée des missions n'est

pas fixée par les normes, mais la moyenne des missions effectuées

par les auditeurs internes se situe entre 10 jours à 10 semaines ;

on dit que la mission est courte pour une durée inférieure

à quatre semaines, et une mission longue pour une durée

supérieure à un mois. On s'exprime alors en jours/auditeurs ou en

semaines/auditeurs pour la planification des missions.

Les missions d'audit peuvent être

appréciées selon leur champ d'application.

I. Le champ d'application

La notion de mission d'audit interne peut varier en fonction

de plusieurs éléments, dont principalement l'objet et la fonction

de la mission.

1. Objet

Quand on parle de l'objet de la mission, on fait

référence à ce qu'elle est de nature

générale ou spécifique.

§ Une mission spécifique est une mission portant

sur un point précis en un lieu déterminé. Il s'agit d'une

mission propre à l'entreprise et qui présente une

caractéristique originale et exclusive.

§ Une mission générale est celle qui est

considérée dans sa plus grande extension et qui se rapporte

à la totalité des cas possibles.

2. Fonction

Autre critère qui peut distinguer entre les

différentes missions, est la fonction. On parle alors de missions

uni-fonctionnelles ou des missions plurifonctionnelles.

§ La missions uni-fonctionnelle est celle qui ne concerne

qu'une seule fonction, qu'elle soit générale ou

spécifique.

§ La mission plurifonctionnelle concerne plusieurs

fonctions au cours d'une même mission.

Section 2 : Les

étapes de la mission d'audit interne

La mission d'audit est un processus bien

déterminé composé de trois grandes phases14(*) découpées en

certain nombre de périodes, à savoir :

La phase de préparation

La phase de réalisation

La phase de conclusion

Celle-ci doit se réaliser dans le respect des

dispositions légales et suivant les normes généralement

admises au niveau international.

La méthodologie de cette fonction est toujours

appliquée par les auditeurs internes compétents.

I. La phase de

préparation

Elle peut être considérée comme la

période au cours de laquelle vont être réalisés tous

les travaux préparatoires avant de passer à l'action.

C'est une phase qui exige une bonne connaissance de

l'entreprise. L'auditeur interne doit faire preuve d'une capacité

d'analyse et d'observation en se basant sur les informations fiables et

sûre accueillies sur l'activité de l'entreprise et aussi à

travers la lecture et l'apprentissage d'autres techniques et outils pour la

mission d'audit. C'est une phase qui se déroule principalement dans le

bureau et dans le service de l'auditeur interne.

Plusieurs périodes

entrent dans cette phase, dont le premier élément est l'ordre de

mission.

1. L'ordre de mission

Un document écrit et formalisé par la Direction

générale ou le comité d'Audit, s'il en existe un, et qui a

principalement une fonction de mandat adressé à l'auditeur

interne. Ce dernier a pour rôle de réaliser les missions qui lui

ont été confiés, sans qu'il prenne lui-même la

décision de les passer directement.

L'ordre de mission permet aussi à une communication

interne. Les informations sur la mission accordée à l'auditeur

interne circulent facilement et elle s'adresse à l'ensemble des

auditeurs, les audités ainsi qu'aux chefs de services et responsables

pour une meilleure transparence.

A ces niveaux, l'ordre de mission comporte

un certain nombre d'éléments clés.

1.1. Le contenu

Le document doit définir clairement et obligatoirement

l'objet de la mission, ses objectifs, et son champ d'application avec une

précision, dans un texte court, du mandant et sa signature, les noms

des destinataires, ainsi que le responsable de l'Audit Interne.

L'ordre

peut contenir aussi des mentions facultatives dans un texte long tel que les

modalités de l'intervention, les moyens à utiliser,

l'organisation logistique de la mission, etc.

1.2. Les

caractéristiques

On peut distinguer l'ordre de mission général et

celui spécifique :

§ Pour l'ordre de mission général, chaque

ligne du Plan d'Audit, que nous allons aborder par la suite, constitue un ordre

de mission. Il signifie que ce plan est approuvé par la direction

générale (ou le comité d'Audit), et que l'information est

diffusée à toutes les personnes concernées.

§ Alors que pour l'ordre de mission spécifique, il

est utilisé de façon systématique dès que le Plan

d'Audit n'est pas approuvé. Il s'agit très souvent des cas

urgents ou imprévus qui sont nés des situations nouvelles et qui

sont diffusés sous forme de textes longs.

Pour certaines missions, la Direction Générale

peut compléter l'ordre de mission par « une lettre de

mission ». Il s'agit d'une note de service interne qui porte à

la connaissance des futurs audités non informés de la mission

d'ordre, ou elle donne à l'auditeur interne plus de précisions et

de détails sur le déroulement de la mission et ses

modalités afin de mieux se situer dans son travail.

Après que l'ordre de mission, qui est une étape

préalable de la phase de préparation, soit approuvé et

adressé au responsable de l'audit interne, ce dernier doit songer

à une succession de démarches à passer pour

procéder à l'analyse et traitement de la mission.

Ces

démarches consistent à une prise de connaissance de tous les

éléments et chaque information utile pour l'identification des

risques, que ça soit des risques signifiants ou insignifiants, afin de

permettre la définition des objectifs et se situer par rapport à

un système de référence.

2. L'étape de

familiarisation

L'auditeur interne est exigé de prendre connaissance de

plusieurs cultures de l'entreprise, à savoir, la culture

financière, la culture de gestion, la culture technique, la culture

commercial, etc. pour lui donner la capacité de comprendre les

explications qu'il va solliciter pour se faire admettre aisément.

En l'apprentissage de ces éléments, l'auditeur

interne doit :

§ Avoir une vision d'ensemble sur l'organisation, l'objet

de la mission et les contrôles internes mis en place pour la

maitriser.

§ Aider à identifier les objectifs et les

problèmes essentiels de la mission.

§ Permettre l'organisation des opérations d'audit

avec plus de certitude.

La durée de la prise de connaissance peut

différer d'une mission à une autre et ce, selon trois principaux

critères à savoir :

§ La complexité du sujet : plus le sujet et

complexe, plus l'audit exige un apprentissage plus approfondi et donc une

durée plus longue d'études.

§ Le profil de l'auditeur : sa formation et ses

expériences professionnelles dans des multiples cas et genres de

missions influencent directement la durée de l'apprentissage.

§ La qualité des dossiers d'audit : les

documents et les papiers doivent être complets, organisés et

référenciés.

2.1. Le contenu

La familiarisation doit être planifiée et elle

doit porter sur des savoirs organisés de l'organisation, des objectifs

et de l'environnement, ainsi que des techniques.

§ L'organisation de l'unité à auditer doit

être connue en détail par l'auditeur. L'organigramme de

l'unité constitue le plus important document à être

communiquer. On peut inclure, à partir de cette rubrique, tous les

éléments chiffrés autour desquels l'unité

s'organise : budgets, résultats, investissements, etc.

§ Les objectifs et l'environnement de l'entreprise

doivent être pris en compte avant de procéder à la

réalisation de la mission. L'auditeur doit connaitre les objectifs de la

fonction, ses points forts ainsi que ses points faibles pour lui permettre

d'avoir une vision globale sur l'unité et ses stratégies.

§ Les techniques à assimiler de la mission

prennent souvent plus de temps, ils doivent comporter tous les techniques

nécessaires depuis le tableau de bord jusqu'aux techniques et

méthodes de gestion, ce qui est une tâche assez difficile pour

l'auditeur.

La prise de connaissance permet à l'auditeur de

disposer de multiples informations nécessaires pour l'identification des

risques majeurs et par la suite, il lui est indispensable de posséder un

certain nombre de moyens pour parvenir aux résultats.

2.2. Les moyens

· Le questionnaire de prise de connaissance (QPC)

La prise de connaissance du domaine ou de l'activité

à auditer doit être effectuée à l'aide du QPC, et

dont l'auditeur doit y répondre tout en utilisant les outils

adéquats, à savoir, les documents, les observations, les

analyses, etc. en fonction des ses expériences, ses acquis et ses

expériences par rapport à ce qu'il a besoin de savoir.

Ce questionnaire permet à l'auditeur interne

de :

- Organiser la réflexion et les recherches.

- Définir le champ d'application de la mission.

- Mesurer l'importance de l'organisation du travail.

La structure globale du questionnaire se

présente classiquement comme suit :

§ Connaissance du contexte

socio-économique :

Taille et activité du secteur audité

Situation budgétaire

Situation commerciale

Effectif et environnement de travail.

§ Connaissance du contexte organisationnel de

l'unité :

Organisation générale et organigramme

Environnement informatique

§ Connaissance du fonctionnement de l'entité

auditée :

Méthodes et procédures

Informations réglementaires

Organisation spécifique de l'entité

Problèmes passés ou en cours

Réformes en cours ou prévues

Ces deux dernières informations sont les plus

importantes pour l'auditeur, ils vont l'aider à se situer par rapport

aux risques que l'entreprise oppose.

· Autres moyens

§ La communication des documents mis à jour tels

que :

Les rapports et les comptes rendus de services à

auditer

Les notes de quelques modifications récentes

La méthodologie de travail interne

§ La préparation d'un séminaire ou formation

sur les techniques du travail.

§ Les Interviews et entretiens.

§ Grilles d'analyse des tâches pour bien comprendre la

répartition des travaux entre les principaux acteurs.

§ Les flow charts pour analyser le circuit des documents

essentiels.

§ Rapprochements statistiques divers.

§ Examen des rapports d'audits antérieurs.

Tous ces moyens restent indispensables pour l'auditeur afin

d'acquérir tous les connaissances nécessaires pour sa mission.

3. L'identification et

l'évaluation des risques

Les différentes activités et politiques de

développement

initiées par l'entreprise l'exposent à des risques

opérationnels pouvant générer des pertes

financières. Ces risques ne peuvent être appréhendés

qu'avec l'instauration d'une véritable culture d'entreprise. La

politique de

gestion des

risques opérationnels est le premier jalon de cet investissement

après la définition de son profil de risque.

L'audit interne a un rôle clé à jouer au

niveau du management des risques opérationnels15(*) de l'entreprise. Il est le

mieux d'alimenter le conseil d'administration en informations sur les

faiblesses du système de contrôle interne ou sur les zones des

risques susceptibles de nuire à l'atteinte des objectifs

stratégiques, opérationnels, informationnels et de

conformité.

En effet, l'auditeur interne exerce une influence sur cinq

composantes du management des risques d'entreprise. Il donne une assurance

raisonnable quant au processus de management des risques, que ces risques sont

correctement évalués, que le processus de management des risques

a été bien évalué, que le reporting sur les risques

majeurs a été correctement établi et qu'un bilan sur la

gestion des principaux risques a été dressé.

L'étape de l'identification et l'évaluation des

risques n'est autre que la mise en oeuvre de la Norme 2210.A1 :

« en planifiant la mission, l'auditeur interne doit relever et

évaluer les risques liés à l'activité soumise

à l'audit... »

3.1. L'identification des

risques

Cette phase consiste à identifier et structurer les

risques opérationnels qui seront présentés in fine dans un

support de

cartographie

des risques.

Il existe plusieurs approches pour parvenir à ce

résultat.

§ Approche par les processus : il s'agit

d'effectuer à partir de la

cartographie

des processus un inventaire des différents risques opérationnels

associés aux tâches qui composent ces processus. Pour cela, une

analyse s'impose sur les inputs, les process de transformation et les outputs

livrés à l'issue de chaque processus.

§ Approche par interview des opérationnels

: ce procédé permet, à partir des questionnaires

préétablis, de lister les risques opérationnels

identifiés comme étant ceux qui affectent réellement ou

potentiellement leurs activités.

Pour ce qui est l'approche par processus utilisant le tableau

de risques, elle doit prendre en compte les trois facteurs successibles de

toute nature :

§ L'exposition : ce sont les risques qui

pèsent sur les biens (argent, stocks, immobilisation). Et ces risques

sont multiples : vol, arnaque, malversation, incendies...

§ L'environnement : ce sont les risques liés

au micro environnement (clients et fournisseurs) ou la macro environnement de

l'entreprise.

§ La menace : elle constitue une contrainte

dangereuse pour l'entreprise. Elle peut être liée à une

fraude comme elle peut être la menace des catastrophes naturelles ou

sociales

Quelle que soit l'approche retenue pour identifier les

risques, il convient de la compléter par un rapprochement avec un

benchmark

sectoriel sur les risques opérationnels.

Le résultat de ces travaux doit être

formalisé dans un support de

cartographie

qui présenterait par type de processus les risques associés.

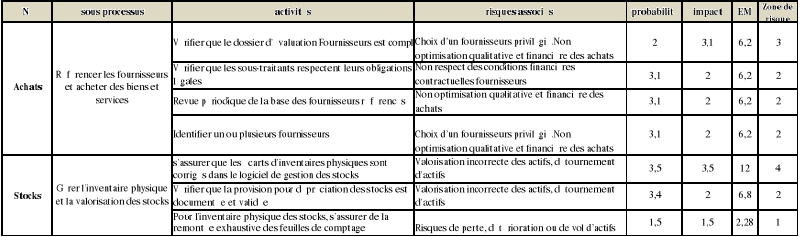

Tableau5 : Modèle de cartographie des

risques opérationnels

Source : VEOLIA

3.2. L'évaluation

des risques

A partir de la

cartographie

des risques opérationnels établis, il convient d'effectuer une

évaluation des risques identifiés. Pour cela, une

définition des critères d'évaluation des risques doit

être effectuée pour objectiver ce processus

d'évaluation.

L'observation des pratiques de place dans ce domaine permet

d'identifier les critères suivants :

§ Gravité : c'est l'impact maximum de

l'exposition réelle ou potentielle aux situations de risque. C'est le

concept de risque brut.

§ Détection/

Gestion : il

s'agit de la capacité de l'entreprise à identifier et à

réagir face aux évènements de risques. C'est la notion de

dispositif de maîtrise des risques.

§ Occurrence : c'est la probabilité

d'apparition des situations de risque. Il s'agit du concept de fréquence

des événements. Pour établir cette probabilité il

convient de recenser les incidents intervenus sur la période et de

constituer une base d'historiques qui interviendra dans le processus

décisionnel.

En synthèse, l'appréciation des risques

opérationnels doit se faire au regard de ces critères,

complétée de l'évaluation du risque résiduel pour

obtenir le risque net.

Ce processus d'évaluation des risques

opérationnels doit être intégré comme un jalon

marquant et indispensable dans les process d'établissement du cycle de