Audit interne et gestion des risques opérationnels( Télécharger le fichier original )par Meryem B Université Mohamed V Souissi - Licence en finance des entreprises 2010 |

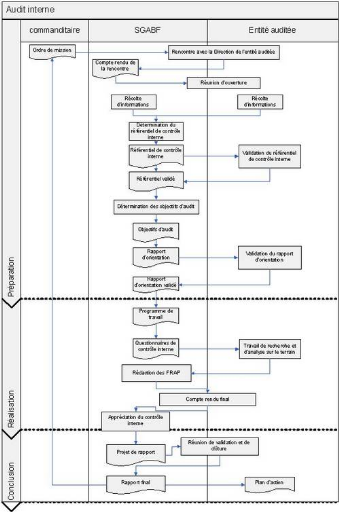

ConclusionNous pouvons conclure que la mission d'audit est une fonction temporaire et déterminée et que l'auditeur interne doit l'accomplir à l'intention de la Direction Générale de manière efficace. Elle exige de l'auditeur interne un bagage de connaissances et de techniques qui lui permettront d'attribuer à l'amélioration des systèmes et à la vérification des processus internes. Nous pouvons présenter les principales phases de déroulements d'une mission d'audit interne sous forme du schéma ci-dessous : Schéma du processus d'une mission d'Audit Interne

Chapitre 4 : Les techniques d'Audit InterneLes techniques d'audit interne16(*) sont des moyens permettant de réaliser dans les bonnes conditions une mission d'audit Ces technique peuvent être classé en deux type d'outils soit : § Les outils d'interrogations dont les principales techniques sont : Sondage statistique Les interviews Les outils informatiques Vérifications et rapprochements divers. § Les outils de description L'observation physique La narration L'organigramme fonctionnel La grille d'analyse des tâches Le diagramme de circulation Section 1: Les outils d'interrogationsI. Les sondages statistiquesVu la multiplicité des process à auditer, l'auditeur interne est dans l'impossibilité de vérifier toutes les pièces qui entrent dans le champ d'action de sa mission. Pour cette raison, il fait souvent appel à ce type de techniques en prélevant, dans une population de référence, un échantillonnage significatif de façon aléatoire et l'analyser. Dans toute entreprise, 3 niveaux d'informations statistiques sont nécessaires pour mener son investigation : Niveau 1 : les données élémentaires que l'auditeur met en ordre pour aboutir à des conclusions et à des pistes d'observations en faisant des enquêtes ou encore le tri croisé. Niveau 2 : les statistiques déjà effectués par le contrôle de gestion. Niveau 3 : le sondage, qui est la forme la plus utilisée par les auditeurs internes. A l'aide de ces informations, l'auditeur interne va effectuer des recherches de 3 natures différentes : § Des sondages de dépistage : utilisés afin de déceler des dysfonctionnements tel que les erreurs sur facture, les inexactitudes des données dans la paye et autres. § Des sondages par acceptation : pour avoir une idée sur la proportion d'application ou non application des procédures. § Des sondages pour estimation des attributs : qui sont la plupart du temps purement informatifs. II. Les interviewsAvant même d'introduire ou d'expliquer la forme et les conditions de réussite d'une interview effectuée par l'auditeur, il est nécessaire de signaler que cette technique est utilisée lors de la phase de la prise de connaissance générale. L'interview n'est pas un interrogatoire, ni une conversation, encore moins un discours. La majorité des auditeurs trouvent dans la pratique d'une interview un exercice difficile ou même doublement difficile. Difficile dans la mesure où l'interlocuteur, souvent de rang hiérarchique élevé ou un spécialiste reconnu, tend à susciter une crainte révérencielle qui paralyse et empêche d'aller à l'essentiel. Difficile également parce qu'il faut que l'auditeur ait un sens de pertinence dans la formulation de ses questions. C'est tout l'art de poser des questions pour obtenir les bonnes réponses. La question qui se pose : « comment une bonne interview doit-elle se dérouler ? » Les interviews commencent obligatoirement par une phase de préparation où l'auditeur interne défini la personne qu'il va rencontrer tout en précisant l'objet de l'interview, afin de pouvoir élaborer ses propres questions ouvertes et adéquates au sujet. A ce niveau, il est censé de prendre un rendez-vous avec la personne concernée puisque, comme on avait dit au par avant, l'interview se déroule obligatoirement chez l'audité. Quand l'interview débute, l'auditeur interne doit se présenter et présenter l'objet de sa mission, et préciser aussi le genre de questions qu'il va poser à son interlocuteur. L'auditeur doit veiller à ce niveau de ne pas dépasser les limites et de positionner ses questions en fonction de l'adaptation de son interlocuteur. Toute réponse doit être notée par écrit en fur et à mesure du déroulement de cet interview. Enfin, la dernière étape est la validation générale de l'interview sur la feuille d'interview qui résume et englobe les principaux points notés. * 16 _ J. Renard, Pratique de l'audit interne, 2008, Eyrolles, éditions d'organisation. |

|