|

UNIVERSITE CATHOLIQUE DU CONGO

(UCC)

FACULTE D'ECONOMIE ET DEVELOPPEMENT

B.P. 1534

KINSHASA/LIMITE

L'IMPACT DE L'INTRODUCTION D'UNE MESSAGERIE FINANCIERE

SUR LA RENTABILITE D'UNE BANQUE

« Cas de Western Union International dans la Banque Internationale de

Crédit, de l'année 2007 à 2011 »

LOBO MBAYA Moïse

Mémoire présenté

En vue de l'obtention du titre

De gradué en Economie et

Développement

Directeur : Professeur SUMATA

MOTOKULA Claude

Année

Académique 2011-2012

DEDICACE

A mes très chers parents, Bruno MBAYA

KABUYI et Chantal ODIA KASONGO ;

A mes frères et soeurs, Nanette,

Régine, Odette, Eloge, Yanick, Bruno et

Isaac ;

A la Banque International de Crédit.

Trouver en ce travail les fruits de vos amours,

responsabilités, déterminations, sacrifices, soutiens,

formations, sympathie et accompagnements.

AVANT-PROPOS

Conformément aux dispositifs légaux relatifs aux

enseignements supérieurs et universitaires en RDC, il est contraint

à tout étudiant inscrit en dernière année de

premier cycle d'étude universitaire (graduat) en n'importe quelle

faculté au sein de l'Université Catholique du Congo (UCC, en

sigle) de présenter un mémoire en vue d'obtenir le titre de

gradué.

Le mémoire de graduat est un travail d'une trentaine de

pages au minimum et d'une cinquantaine de pages au maximum, par lequel

l'étudiant doit faire preuve de sa capacité : - de saisir la

pensée d'autrui ; - d'exprimer sa propre pensée ; - de

rédiger un travail a caractère scientifique. Ce travail peut

porter sur un sujet déjà traité, mais il doit être

l'oeuvre personnelle de l'étudiant.

C'est dans ce contexte que nous avons rédigé ce

présent mémoire, portant sur l'étude de l'impact de

l'introduction d'une messagerie financière sur la rentabilité

d'une banque.

Puisque ce travail, n'est pas l'oeuvre d'un effort singulier,

nous exprimons nos sincères gratitudes au professeur SUMATA

MOTOKULA Claude, qui a bien accepté de diriger ce travail. Et

dont les corrections et contributions ont été enrichissantes.

Nous remercions aussi la B.I.C. qui a bien voulu nous fournir

les informations jugées indispensables à la bonne fin de notre

étude.

L'homme seul ne peut rien. La réussite ici bas n'est

jamais la conséquence de l'endurance d'une seule personne. Bien au

contraire, elle repose sur les soutiens, aides ou sacrifices de plus d'une

personne.

C'est dans cette optique que nous tenons, au terme de notre

premier cycle en la Faculté d'Economie et Développement à

l'Université catholique du Congo, à remercier sincèrement

toutes ces personnes qui ont contribué d'une manière ou d'une

autre à notre réussite.

Nous citons, particulièrement :

Christillia KESANGALA, Doudou ILUNGA, Eugénie KALUMBA, Gauthier

NGINDU, Gladys AHOMBO, Gloria NDUKUMA, Grâce KIMBAMBU, Heliane TENDA,

Jonathan LOTEMO, Joëlle LABAMA, Kenny NGANA, Laura KOKOLO, Moïse

LOBO, Lydia MUADI, Merlin BONGALE , Rose KOKOLO, Samuel KETSIA et Sylvain

MUTUKU.

Nos remerciements s'adressent, aussi, aux autorités

académiques de notre Université, ainsi qu'au corps professoral et

scientifique, pour avoir rendu possible notre formation, par des enseignements

rigoureux et une organisation socio-pédagogique promouvant les valeurs

évangéliques de l'Eglise.

LISTE DES SYMBOLES ET

SIGLES

· BCC : Banque Centrale du Congo

· B.I.C. : Banque Internationale de Crédit

· BIAC : Banque Internationale d'Afrique au Congo

· BCDC : Banque Commerciale Du Congo

· CSC WU: Coordonateur Service Client Western Union

· TMB : Trust Marchand Bank

· O.C. : OEuvre Citée

· RDC : République Démocratique du

Congo

· S.A.R.L. : Société par Action

à Responsabilité Limitée

· S.P.R.L. : Société Personnelle

à Responsabilité Limitée

· WU: Western Union

INTRODUCTION

01. PROBLEMATIQUE

De nos jours, le fait de recevoir et d'envoyer de l'argent

à l'intérieur du pays comme à travers le monde, devient

une réalité à la portée de tout le monde, en RDC

suite aux avantages tels que la rapidité, la commodité, la

fiabilité, qu'offrent les sociétés de messageries

financières tant nationales qu'internationales.

Selon l'Instruction Administrative n° 006 de la Banque

Centrale du Congo « BCC en sigle » portant

réglementation de l'activité des Messageries Financières,

celles-ci sont des personnes morales de droit congolais autres que les

établissements de crédit qui effectuent en tout état de

cause, à titre de profession habituelle, sans déplacement

physique des fonds du donneur d'ordre des opérations de

transfert1(*). En outre une

société de messagerie financière est une organisation

financière matérielle, permettant d'effectuer des transferts

d'argent par voie électronique2(*).

Nous pouvons citer a titre illustratif, les

sociétés de messagerie financière telles que, AMI FIDELE

TRANSFERT S.P.R.L., MISTERCASH, SOFICOM, WESTERN UNION INTERNATIONAL,

MONEYGRAM, MONEYTRANS etc.

Comme ces sociétés, les banques, notamment

celles à statut commercial, réalisent aussi l'opération de

paiement et de transfert d'argent, c'est-à-dire, payent des fonds d'un

lieu à un autre, d'ordre et en faveur de sa clientèle3(*).

Nous constatons aujourd'hui, que ces dites banques

commerciales, représentent ces sociétés de messagerie

financière, notamment, les groupes internationaux et travaillent en

partenariat avec ces derniers.

Tel est le cas a titre illustratif de la BIAC, BCDC, ECOBANK,

B.I.C, TMB, Bank Of Africa et Access Bank Congo avec Western Union

International et de la RAWBANK et Advance Bank avec Money Gram.

C'est ainsi que la présente étude, partant de ce

constat, se propose de rechercher et de démontrer la

véracité des réponses aux questions

ci-après :

· Quel serait l'impact de l'introduction d'une

messagerie financière dans les activités d'une

banque ?

· Quel serait l'impact de l'introduction d'une

messagerie financière dans la rentabilité d'une banque ?

02. HYPOTHESE

Une hypothèse est une proposition des réponses

aux questions que l'on se pose a propos de l'objet d'une recherche et qui doit

être formulée en des termes que seules l'observation et l'analyse

puissent permettre leurs vérifications4(*). Ainsi, nous émettons comme hypothèse

que l'activité de transfert d'argent étant une activité

classique de la banque, l'introduction d'une messagerie financière dans

une banque permettrait d'augmenter la clientèle de la banque et

d'accroître les revenues ou produits bancaires ; dans le sens

où la messagerie financière offre les services d'envoi et de

réception des fonds à tout public, sans que ce dernier soit

nécessairement un client de la banque5(*).

03. METHODE ET

TECHNIQUES

METHODE

Au sens philosophique, au sens le plus élevé et

le plus général du terme, la méthode est constituée

de l'ensemble des opérations intellectuelles par lesquelles une

discipline cherche à atteindre, démontrer et vérifier les

vérités qu'elle poursuit.

En outre la méthode peut se définir comme,

une attitude concrète vis avis de

l'objet. Dans ce cas, la méthode dicte, des façons

concrètes d'envisager ou d'organiser la recherche, mais ceci de

façon plus ou moins précise, complète et

systématisées6(*).

Concernant notre travail, nous avons utilisé pour mener

à bien cette étude :

· La méthode de comparaison, opération qui

consiste a réunir dans un même acte des pensées deux ou

plusieurs objets pour pouvoir dégager des ressemblances et des

différences, identifier des régularités tendancielles et

tirer des conséquences au plan pratique7(*). Ceci, pour vérifier notre

hypothèse

· La méthode inductive, qui consiste à

dégager des propositions théoriques explicatives du

phénomène ou du fait étudié, à partir d'une

multitude des données collectées.8(*) et

· L'analyse des documents.

T ECHNIQUES

D'âpres GRAWITZ, toute recherche ou application à

caractère scientifique en sciences sociales comme dans les sciences en

général, doit comporter l'utilisation de procédés

opératoires rigoureux, bien définis, transmissibles, susceptibles

d'être appliqués à nouveau dans les mêmes conditions,

adaptés au genre des problèmes et de phénomène en

cause, ce sont les techniques9(*).

Par rapport à l'objet de notre étude, de

l'hypothèse émise et des méthodes retenues, nous avons

utilisé comme techniques :

· L'interview : Pour obtenir les informations en

rapport avec le fait étudié auprès des individus ayant

soit l'expérience soit la connaissance du sujet

étudié ;

· L'observation : Notamment, les techniques

d'observation indirecte ;

· L'analyse structurale : Pour expliquer le fait

étudié ; et

· Manipulation des données.

04. CHOIX ET INTERET DU

SUJET

Ce sujet né du constat mentionné ci-haut

permettra ;

· D'avoir une connaissance approfondie sur les

sociétés de messageries financières ; et

· Aux économistes en général et aux

financiers en particulier, d'avoir une perception concrète de l'impact

de l'introduction d'une messagerie financière sur la rentabilité

d'une banque.

05. DELIMITATION

Tout travail scientifique doit être

délimité dans le temps et dans l'espace. En ce qui concerne ce

travail, nous avons retenu la Banque Internationale de Crédit (B.I.C. en

sigle) et Western Union International, pour la période s'étalant

de 2007 à 2011.

06. PLAN

Hormis l'introduction et la conclusion, ce travail comportera

3 chapitres :

Chapitre 1 :

Généralités sur la messagerie financière et la

banque

Chapitre 2 : Fonctionnement de la

messagerie financière dans une banque « cas de Western Union

International dans la B.I.C. »

Chapitre 3 : Etude de l'impact de

l'introduction de la messagerie financière sur la situation

financière de la B.I.C.

CHAPITRE I :

GENERALITES SUR LA MESSAGERIE FINANCIERE ET LA BANQUE

Dans ce premier chapitre nous faisons une analyse

théorique des concepts de base de notre sujet. Il comprend deux

sections.

La première section parle largement de la messagerie

financière en partant de la définition du concept à la

présentation de la situation actuelle des messageries financières

en RDC.

La deuxième section comporte les notions sur la banque.

Elle débute par la définition du concept et fini par la

présentation de la statistique des banques en RDC.

Section 1 :

Généralités sur la messagerie financière

1.1. Définitions

§1. Concepts

v Messageries : par

« messagerie » on entend, service de transport.

- Messagerie électronique :

d'après le dictionnaire Petit Robert, une messagerie électronique

est une technique du courrier électronique traitant de la gestion

des messages.

- Courrier électronique : c'est

l'ensemble des techniques de la bureautique destinées à

l'échange d'information par l'intermédiaire d'un réseau

informatique de communication.

v Financière : on entend, tout ce

qui est relatif aux ressources pécuniaires, à l'argent.

v Messagerie financière : de ce

qui précède, nous définissons « la

messagerie financière » comme une activité

ayant pour objet d'assurer le transport ou transfert d'argent par courrier

électronique, c'est-à-dire, en recourant à un ensemble des

techniques de la bureautique destinées a l'échange d'information

par l'intermédiaire d'un réseau informatique de communication,

par exemple l'Internet.

§2. La Messagerie Financière selon la

BCC

Selon l'article premier de l'Instruction Administrative

n°006 portant réglementation de l'activité de messageries

financières, les messageries financières sont des personnes

morales de droit congolais autres que les Etablissement de crédit qui

effectuent en l'état, à titre de profession habituelle, sans

déplacement physique des fonds du donneurs d'ordres, des

opérations de transfert10(*).

En outre les messageries financières sont des

intermédiaires financiers qui effectuent, sans

déplacement physique des fonds du donneur d'ordre, des opérations

de transfert.

§3. Les termes utilisés en messagerie

financière11(*)

a) Le client commercial :

désigne une entité recevant des fonds d'un utilisateur ou versant

des fonds à un utilisateur à l'occasion d'une opération

commerciale ;

b) L'opération

commerciale : désigne un type particulier de service

de transfert d'argent dans lequel un utilisateur paie un prix et confie des

fonds à l'agence de transfert d'argent en vue de leur transmission

à un client commerciale en paiement de biens ou services ; ou

désigne un service où un client commercial paie un prix et confie

des fonds à l'agence en vue de leurs transmission à un ou

plusieurs destinataires ou autres clients commerciaux ;

c) L'utilisateur :

désigne une personne physique ayant recourt aux services de transfert

d'argent mais n'étant pas un client commercial ;

d) L'opération de réception par un

utilisateur : désigne un service de transfert

d'argent grâce auquel un destinataire reçoit des fonds de l'agence

financière à la suite d'une opération d'envoie à un

utilisateur, effectué par un utilisateur dans un autre

établissement ;

e) L'opération d'envoi à un

utilisateur : désigne un service de transfert

d'argent par lequel un utilisateur paie un prix et confie des fonds à

l'agence en vue de leur transmission à un destinataire dans un autre

établissement ;

f) L'établissement :

désigne un établissement préalablement agrée par la

maison mère de messagerie et exploité par le représentant,

à partir duquel le service de transfert d'argent est

assuré ;

g) Le service de transfert

d'argent : désigne les prestations assurées

par la maison financière mère sous les noms d'opération

d'envoie et réception ;

h) Le destinataire :

désigne une personne physique recevant des fonds à la suite d'une

opération d'envoi à un utilisateur ou d'une opération

commerciale effectuée dans un autre établissement ;

i) L'émetteur :

désigne un utilisateur ou un client commercial ordonnant un transfert

d'argent au moyen du service de messagerie financière ;

j) Le prix normal :

désigne le prix facturé conformément au tarif de la maison

financière internationale pour effectuer un virement au moyen du service

de messagerie financière, à l'exclusion des frais

supplémentaires perçus pour les paiements par carte de

crédit/retrait ou pour d'autres prestations particulières, des

taxes imposées sur le service de transfert d'argent et des gains de

change ;

k) Conditions de service, c'est le

règlement d'ordre intérieur d'une messagerie

financière.

1.2. Catégories des

messageries financières

Selon la réglementation portant sur les messageries

financières en RDC, nous avons deux grandes catégories de

messagerie financière12(*),

1. Catégorie A : les messageries

financières opérant exclusivement sur le territoire national.

Nous citons à titre d'exemple :

Ø Ami fidèle TRANSFERT D'ARGENT S.P.R.L.

Ø MISTER CASH

Ø Soficom

Ø Tshimley, et tant autres.

2. Catégorie B : les messageries

financières opérant à la fois sur le territoire national

et avec l'étranger.

Nous citons à titre d'exemple, les maisons

spécialisées étrangères travaillant en partenariat

avec les banques congolaises ou institutions financières agrées,

Ø Money gram ;

Ø Western Union International ;

Ø Money Exchange ; etc.

1.3. Parallélisme entre

le régime de transfert d'argent par canaux bancaire et le régime

de transfert d'argent par messagerie financière

|

Transfert par canons bancaires

|

Transfert par messagerie financière

|

|

Les procédures de transfert sont longues et lentes

|

Le transfert des fonds est instantané et les clients ne

trainent pas longtemps

|

|

Les deux parties (celle recevant et celle qui envoi) sont

obligées d'être bancarisées

|

Les clients ne sont pas obligés d'être

bancarisés pour recevoir et envoyer de l'argent

|

|

Utilise autres techniques informatiques

|

Utilise le courrier électronique

|

|

Il ya déplacement physique des fonds

|

Pas de déplacement physique des fonds

|

1.4. Historique du

régime de transfert d'argent par messagerie financière et

introduction de la messagerie financière structurée et

réglementée en RDC13(*)

Le système financier congolais a connu peu après

l'indépendance nationale de 1960, le bas et le haut. Il est resté

longtemps au bas n'arrivant pas du tout à répondre aux besoins

multiples tant des opérateurs économiques en particulier que du

public en général. C'est la stagnation de l'économie

nationale, caractérisée par l'inflation, l'hyperinflation et la

désarticulation de circuit de distribution des marchandises et du

système bancaire.

Les tentatives de redressement financier (dévaluation,

démonétisation, lancement des obligations etc.) ont fini par

ôter la confiance du public dans le système des transferts des

banques et le transfert par comptes chèque postaux. C'est ainsi que le

public a imaginé et développé un système informel

de se faire envoyer et recevoir de l'argent et de constituer son épargne

entre les mains des entrepreneurs audacieux mais aussi volontaires et

ambitieux.

Alors, va naitre un mouvement des capitaux entre les

commerçants ou operateurs économiques installés à

Mbuji-Mayi, lieu de consommation et ceux de Kinshasa ou de Lubumbashi, centres

d'approvisionnement. Ces derniers expédiaient les marchandises ou

produits importés manufacturés aux premiers ; après

la réalisation de vente de ces produits, remettaient les enveloppes

contenant de l'argent à tout voyageur par avion de première

occasion, pour remettre aux destinataires attendant à la descente de

l'avion à Kinshasa. L'expéditeur prenait soin de communiquer aux

destinataires l'identification du porteur de colis.

Il y'a eut ensuite, les gens qui se sont organisés pour

récolter les colis ou enveloppes au départ et les expédier

à leurs correspondants à l'arrivée de vols d'avion. Ces

correspondants de Kinshasa, ouvraient le sac et remettaient à chaque

destinataire son enveloppe, ce dernier avait les indications pour reconnaitre

son enveloppe. Ce mode de transfert était caractérisé par

le déplacement physique de fonds. Il n'a pas tardé à

produire ses tares humaines et ses avatars perte des colis,

détournement, confiscation, extorsion, vols etc.

Malgré ces tares, le public ne revint pas aux

transferts bancaires, car la sous bancarisation de la population battait son

plein, or le système de transfert par banque exige que les deux parties,

celle recevant et celle qui envoie, soient bancarisées. Il est né

ensuite les communications par radios phonie. Les opérateurs

économiques cessent le transport physique de la monnaie, pour se confier

aux exploitants nantis de numéraire par leurs stations phonie, pour

envoyer et recevoir de l'argent. Ces exploitants des phonies sont non seulement

des personnes physiques mais aussi des promoteurs faillibles et mal

organisés.

C'est ainsi qu'on a abouti à la nécessité

de recourir aux moyens de transfert plus sûrs et sécurisants.

L'évolution technologique aidant, les moyens plus sophistiqués

ont été mis en chantier pour résoudre le problème

que les gents avaient. D'où l'arrivée en 1999 de service de

transfert d'argent de Western Union International, déjà

présent en Afrique dès 1994. Malgré la reforme

monétaire de juin 1998 (création de l'unité

monétaire, Franc Congolais), les banques commerciales ne retrouvent

toujours pas les produits bancaires classiques qui faisaient leur

rentabilité, (Credoc, import-export).

L'Union des Banques Congolaises (UBC, en sigle), au lendemain

du départ de l'actionnariat belge devait survivre, c'est ainsi qu'elle

saisit l'opportunité du marché de transfert d'argent offerte par

Western Union International, qui recherchait un partenaire en RDC ayant

structure et infrastructure convenable pour vendre son produit. L'UBC devint

dès lors la première banque en RDC à représenter

Western Union International, à réaliser les activités des

messageries financières et à vendre le service de transfert

d'argent, comme Bralima qui vend le produit Coca-cola, de la

société américaine, The coca-cola Compagnie.

La Banque Centrale du Congo (BCC, en sigle), informée

de cette activité à la banque UBC, en octobre 1995 a mis en place

une réglementation appropriée aux activités de transfert

d'argent plus tard, dont la dernière est du 13, juillet, 2006. Depuis

lors, la prolifération des messageries financières tant

nationales qu'internationales fait moule en RDC. L'activité de transfert

d'argent invisible devient très importante à travers le monde.

1.5. Quelques

réglementations sur la messagerie financière en RDC, selon

l'Instruction Administratif n°006 du 18 mai 2001, portant

réglementation des activités des Messageries

Financières14(*)

Agrément

L'agrément est autorisé qu'à une seule

personne morale de droit congolais, désireuse de réaliser les

opérations de transfert des fonds, suivant l'une des catégories

ou modalités reprises ci-dessus. Elle est tenue de se faire

agréer par la BCC en qualité de Messagerie Financière.

La qualité de Messagerie Financière est

accordée par la BCC sur base d'un acte d'agrément adressé

au gouverneur de la BCC et accompagné des documents

ci-après :

- Une copie de l'originale des statuts

notariés ;

- L'acte de dépôt des statuts aux greffes du

tribunal de Grande Instance du ressort des activités de la Messagerie

Financière ;

- Une copie certifiée conforme du nouveau Registre de

Commerce précisant que le requérant se destine à exercer

uniquement l'activité de Messagerie Financière ;

- Une copie certifiée conforme de l'Attestation de

l'Identification National ;

- La preuve de l'existence des comptes en monnaie nationale

et /ou en monnaie étrangères ouverts auprès du

système bancaire congolais ;

- Un exemplaire d'un contrat de collaboration notarié

à l'étranger conclu avec un partenaire financier agrée par

l'Autorité de supervision du secteur financier du pays de

résidence en ce qui concerne les messageries de catégorie

B ;

- Les curriculum vitae et extraits de cassier judiciaire

datant de moins de 3 mois des personnes préposées à

l'administration et à la gestion.

L'agrément en qualité de Messagerie

Financière est accordé après contrôle sur les lieux

d'exploitation par la Banque Centrale du Congo, en vue d'apprécier les

conditions minimales des installations et s'assurer de l'existence des

équipements nécessaires à son bon fonctionnement, à

savoir :

- Un moyen de communication : Téléphone,

phonie, fax ou messagerie électronique ;

- Un coffre fort ;

- Une caisse enregistreuse ou une calculatrice ;

- Un ordinateur ;

- Un détecteur des faux billets ;

- Une machine à compter les billets de banque ;

- Une photocopieuse ;

- Un personnel qualifié, pour tenir une

comptabilité conforme au plan comptable général

congolais ;

- Un informaticien, organisateur pour mettre en place les

procédures internes de travail, de sureté et de

sécurité des opérations.

Après avis favorable, la BCC invite le requérant

à constituer la caution et payer les frais fixés.

La BCC attribue un numéro d'agrément à

chaque Messagerie Financière et publie périodiquement au Journal

Officiel la liste des Messagerie Financières agréées. Les

Messageries financières sont tenues de démarrer leurs

activités dans un délai de six mois à compter de la date

d'agrément. Toute ouverture d'une Extension est subordonnée au

paiement d'une caution représentant 50% de la caution versée au

moment de l'agrément et de frais de dossiers de l'ordre de 3% de la

caution.

Opérations sur le territoire national

Les Messageries Financières sont habilitées

à recevoir et à effectuer en l'état et sans

déplacement physique, des fonds en monnaie nationale et /ou en monnaie

étrangère pour compte de leur clientèle.

Opérations avec l'étranger

Les Messageries Financières sont habilitées

à effectuer par jour et par personne des transferts unilatéraux

privés vers l'étranger pour un montant global égal ou

inferieur à USD 10.000 ou l'équivalent en autre monnaie

étrangère. Les Messageries financières doivent percevoir

auprès de leurs partenaires extérieurs des commissions sur chaque

transfert et les rapatrier dans leurs comptes RME.

Le rapatriement doit se faire mensuellement sous couvert d'une

déclaration d'exportation de service et ce, dans les 30 jours

calendaires à compter de la date de la validation qui doit intervenir le

cinquième jour ouvrable de chaque mois. Les Messageries

Financières sont tenues de transférer en faveur de leurs

partenaires extérieurs les commissions qui leur sont dues sous couvert

d'une déclaration d'importation de service.

Les Messageries Financières sont tenues de calculer

pour le compte de la BCC une redevance de contrôle de change(RCC) de 2/00

(2 pour mille) sur les commissions perçues et payées dans le

cadre des opérations effectuées avec le partenaire

étranger. Le taux de commission à percevoir doit figurer sur le

contrat ou sur la convention signé(e) avec le partenaire

extérieur.

Directives administratives

Les messageries financières agréées

doivent afficher pour le public, outre l'acte d'agrément et des

autorisations d'ouverture des Extensions, l'ensemble de leurs tarifs et

conditions.

Elles sont obligées de :

- Tenir une comptabilité en bonne et due forme,

c'est-à-dire présenter les états de synthèse

conformément au Plan Comptable Général Congolais ;

- Se doter d'une organisation et des procédures

internes permettant de s'assurer du respect des dispositions de la loi

n°04/16 du 19 juillet 2004 portant lutte contre le blanchissement du

terrorisme ainsi que d'un système de contrôle interne

destiné à s'assurer de leur mise en oeuvre effective ;

- Saisir la BCC/Direction de la Supervision des

Intermédiaires Financiers de toute transaction jugée,

inhabituelle, atypique ou suspecte dans le cadre de la lutte contre le

blanchissement des capitaux et financement du terrorisme ;

- Prélever et de photocopier les identités de

leurs clients donneurs d'ordre ou bénéficiaires de transfert

à leurs guichets ;

- Effectuer des opérations sur base d'un bordereau de

transfert établi en double exemplaire pris dans une série

numérique ininterrompue. L'original est remis au client et la copie est

conservée par la messagerie financière.

Retrait d'agrément

Le retrait d'agrément est prononcé par la BCC

lorsque la Messagerie financière :

- Renonce à son agrément ;

- Ne démarre pas les activités dans les six mois

qui suivent l'octroi d'agrément ;

- N'exerce plus ses activités depuis plus de six

mois ;

- Ne remplit plus les conditions auxquelles l'agrément

est subordonné ;

- A voiler les dispositions des articles 5 et 6 de

l'Instruction Administratif portant sur les Messageries Financières.

La BCC procède, à charge de la Messagerie

Financière, à la publication au journal officiel de la

décision de retrait d'agrément. En cas de retrait

d'agrément, la caution est restituée après

déduction des sommes dues au trésor et à la BCC.

1.6. Situation actuelle de la

Messagerie Financière en RDC

Aujourd'hui la RDC présente un visage d'un pays pauvre

et sous bancarisé. Le revenu moyen des congolais se situerait en dessous

du seuil de pauvreté absolue. Les Messageries Financières sont

ainsi la solution offerte aux petits et moyens opérateurs

économiques et à la population en général, qui

pourra combler son déficit à la consommation et à la

satisfaction de certains besoins par les transferts reçus de

l'étranger.

D'après la liste des Messageries Financières

agréées par la BCC, établie au 25 août 2010, la RDC

compte 37 Messageries Financières15(*). Hormis ceux là, il y'a la présence de

trois grands Messageries Financières internationales, Money gram,

Western Union International et Money Exchange sur le territoire congolais.

Section 2 :

Généralités sur la banque

2.1. Définitions

§1. Selon le dictionnaire Petit Larousse

illustré 2009,

La banque est un établissement privé ou public qui

facilite les paiements des particuliers et des entreprises ; avance et

reçoit des fonds ; et gère des moyens de paiement ;

Il y a plusieurs types de banque,

- Banque de

dépôt : dont l'activité principale est

de recevoir des particuliers et des entreprises, des dépôts

à vue ou à terme.

- Banque d'affaire : dont

l'activité principale est d'investir dans les entreprises existantes ou

en formation.

- Banque d'émission :

dotée du monopole d'émission des billets de banque.

- Banque centrale : banque

d'émission qui participe à la politique monétaire du pays,

gère les relations entre les banques et a pour principal client

l'Etat.

Chaque pays possédant son système bancaire

propre, la dénomination des établissements change avec la nature

des opérations effectuées.

On parle ainsi des,

- Banques Universelles : pour

les établissements qui exercent à la fois des activités

des banques d'affaire et des banques commerciales ;

- Banques commerciales :

exercent à la fois les activités des banques de

dépôt et des banques d'affaire ;

- Banques non commerciales :

pour les instituts d'émission ou les banques non inscrites sur la liste

officielle.

- Banques de groupe : pour

celles qui appartiennent à ou qui sont contrôlées par un

établissement non financier, industriel ou commercial.

Dans ce présent travail, il s'agit notamment, de la

banque commerciale.

§2. Selon le dictionnaire Petit Robert,

Le mot « banque » peut prendre plusieurs

significations ou définitions. Dans un contexte de marché

financier, la banque est un établissement habilité à

gérer des fonds reçus du public et à les employés

en opérations de crédit ou en opérations

financières.

§3. La banque à statut commercial

Selon Bruno MBAYA, expert et consultant en matière

bancaire, la banque à statut commercial, est un intermédiaire

financier entre les agents économiques et elle fait le commerce

d'argent ; c'est-à-dire reçoit les fonds des

épargnants ou déposants et les vend ou les mobilise sous des

formes variables ; par exemple par l'octroi des prêts ou par le

financement des activités économiques.

Selon la Loi bancaire n°003/2002 du 02 février

2002 relative au contrôle des activités des établissements

de crédit, les banques à statut commercial ont quatre

catégories d'activités principales à

réaliser :

1) Collecte et épargne des fonds du public ;

2) Opérations de crédit : donne des

crédits à ceux qui ont besoin d'argent pour le

développement de leurs affaires ou pour satisfaire divers autres

besoins ;

3) Opérations de paiement et de transfert : paye

de l'argent sur ordre des déposants et transfert des fonds d'un lieu

à un autre, d'ordre et en faveur de sa clientèle ;

4) Autres activités connexes telles que l'achat et

vente des valeurs mobilières en bourse, la conservation ou location des

objets de valeur dans le coffre fort, la facilitation des opérations

d'importation et d'exportation en commerce international.

2.2. Statistique des banques

en RDC

D'après la liste des banques agréées par

la Banque Centrale du Congo, publiée dans le Journal

Officiel-Numéro Spécial-20 janvier 2010, la RDC compte sur son

territoire 18 banques commerciales.

Signalons, tout de même, qu'au moment de la

réalisation de ce travail, certaines banques se trouvant sur la dite

liste ont été mises en liquidation par la BCC, telles que la

Banque Congolaise (BC, en sigle) et certaines autres banques ont

été agréées par la BCC, telles que la Banque Of

Africa (BOA, en sigle).

CONCLUSION PARTIELLE

Ce présent chapitre a porté sur les

généralités de la messagerie financière et de la

banque. Nous avons parlé tant soit peu du concept

« messagerie financière » et

« banque ». Il a contenu deux sections : la

première a parlé de la messagerie financière. La

messagerie financière est une organisation ayant comme activité

principale le transfert des fonds sans déplacement physique de la

monnaie. Il existe les messageries financières nationales, effectuant

les transferts qu'en milieu national ; et les messageries

financières internationales, effectuant les transferts dans l'espace

mondial. Les grandes sociétés internationales,

spécialisées en messagerie financière, exécutent

leurs activités de transfert à travers les pays en s'alliant aux

personnes morales ayant structures et infrastructures favorables à

l'activité ; par exemple les banque, la poste, les bureaux de

change, etc. ; ce dans ce contexte que nous parlons de la messagerie

financière dans une banque.

La deuxième section a traité le concept

« banque ». La banque est une institution financière

ayant pour mission de collecter les fonds du public sous forme d'épargne

et de les utiliser sous diverses formes rentables. Il existe plusieurs types de

banque selon la nature des opérations effectuées ; tout

varie d'un pays à un autre. Les messageries financières

internationales travaillent plus en RDC avec les banques à statut

commercial. Ces dernières, sont les banques qui effectuent le commerce

d'argent, c'est-à-dire achète l'argent sous forme

d'épargne et le vend sous forme de crédit octroyé et/ou

financement des investissements. Outre ces activités, les banques

commerciales exécutent aussi les opérations de transfert

d'argent.

La banque et la messagerie financière sont deux

organisations distinctes, ayant chacune des activités principales

différentes ; mais aujourd'hui, nous savons que ces deux

organisations travaillent ensemble. Ainsi dans cette étude nous

désirons connaitre comment fonctionne une messagerie financière

dans une banque. La réponse à cette préoccupation

constitue la trame du chapitre deux.

CHAPITRE II :

FONCTIONNEMENT DE LA MESSAGERIE FINANCIERE DANS UNE BANQUE

« Cas de Western Union International dans la

Banque International Crédit (B.I.C. en sigle) »

Ce chapitre est scindé en deux sections : dans la

première section, nous présentons d'une part la maison

spécialisée Western Union International (WU) et d'autre part la

Banque Internationale de crédit (B.I.C.).

Et dans la seconde nous expliquons comment WU travaille avec BIC

et comment la messagerie financière WU fonctionne dans la BIC.

Section 1 :

Présentation de Western Union International et la Banque Internationale

de Crédit

1.1. Western Union

International16(*)

Western Union International est une entreprise

financière et de communication, spécialisée dans le

transfert d'argent (cash to cash). Elle est basée aux Etats-Unis. Son

siège social est situé à Englewood, Colorado. Dans ce

point, nous donnons une brève historique de Western Union International

et nous présentons ses clients et services.

§1. Historique de Western Union International

Le nom Western Union fait partie de l'histoire

américaine. Le début de cette firme remonte à

l'époque de Samuel MORSE, l'inventeur du

télégraphe. L'invention de Morse favorise l'émergence

d'une toute nouvelle industrie, celle de société de

télégraphe. En avril 1851, un groupe d'hommes d'affaires

réunis à Rochester, dans l'Etat de New York, crée la

NEWYORK AND MISSIPI VALEY PRINTING TELEGRAPH COMPANY, société

fondatrice de Western union. Le 08, avril, 1856, la société en

pleine expansion est rebaptisée WESTERN UNION TELEGRAPH COMPANY, ce qui

signifie « l'union des lignes occidentales », en un seul

système.

En 1981, Western Union a pénétré le

marché international. Depuis lors, elle développe son

réseau de transfert hors des Etats Unis pour permettre des transferts

d'argent pratiquement instantanés dans le monde entier. Les services

Western Union ont été introduit en Afrique en 1994 et

opérationnels en RDC depuis mars 1999.

Western Union bénéficie actuellement de l'appui de

plus de 401 agents dans 195 pays et territoires dans le monde entier. Fort de

sa croissance internationale, Western Union International dessert presque le

monde entier. Cette célébrité américaine devient un

numéro mondial dans le transfert d'argent et elle est

réputée pour être « le moyen le plus rapide

d'envoyer et recevoir de l'argent dans le monde entier ».

§2. Les clients et services de Western Union

a. Clients

Est client de Western Union, quiconque envoyant et recevant

des fonds ou effectuant un transfert par le biais d'un agent de Western Union.

Toute personne demandant des informations sur les services de Western Union est

un client potentiel.

D'où nous pouvons définir le client cible de

Western Union en quatre principaux groupes de personnes susceptibles d'envoyer

ou de recevoir des transferts d'argent, qui sont les suivants :

1. Le public : Ces personnes qui n'ont pas

généralement accès aux services traditionnels de banques

ou d'autres institutions financières à cause de

l'éloignement de celles-ci ou de la précarité de leurs

pouvoirs d'achat, ou encore des autres obstacles culturels.

2. Les hommes et femmes d'affaires : Le

marché mondial est en constante évolutions. Les

commerçants ou les individus sont dans les besoins d'argent hors de

leurs frontières, pour acquérir des biens et services ou

développer leurs activités, Western Union se place en bon ordre

pour faciliter les transferts d'argent en envoyant ou en recevant.

Il en est de même de grand nombre de petites et moyennes

sociétés qui sont en phase d'initiation ou de formation, les

relations bancaires internationales ne constituant pas une solution pratique,

Elles peuvent également recourir au service de Western Union pour

déplacer et recevoir d'argent sur les lieux où ils ont besoin.

3. Les touristes et étudiants : Les

touristes et les étudiants, à l'étranger voyagent pendant

une période défini et ne peuvent pas s'ouvrir des comptes

bancaires partout où leur séjour est de durée

déterminée. Ils ont parfois besoin d'une somme d'argent pour

prolonger leur séjour ou pour payer leurs études ou encore pour

faire face aux dépenses imprévues ; toutes ces situations

exigent un moyen fiable, rapide et sûr pour recevoir des fonds et c'est

ce qu'offre Western Union.

4. Les travailleurs expatriés : Il s'agit

des techniciens experts, ouvriers qualifiés ou non qualifiés et

des millions de personnes qui s'expatrient pour travailler. Ils quittent leurs

familles auxquelles ils envoient régulièrement une partie de leur

revenu pour subvenir à leurs besoins dans leurs pays d'origine. Pour

nombre des travailleurs, l'établissement de relations bancaires

internationales n'est pas chose aisé.

b. Services

1) Transfert d'argent

« Translink »

Ce produit permet aux clients d'envoyer et de recevoir de

l'argent chez tout représentant de Western Union à travers le

pays ou le monde. Le paiement est généralement disponible dans

quelques minutes dans tout site TRANSLINK de Western Union.

2) Opérations commerciales

· Will call : C'est un

service de transfert d'argent dans lequel un utilisateur-émetteur envoie

des fonds à un utilisateur-destinataire à travers une agence

Western Union.

· Quick pay ou paiement

rapide : C'est un service de transfert d'argent dans lequel un utilisateur

confie des fonds à une agence en vue de leur versement à un

client-commercial en contre partie des biens et services fournis par ce dernier

à un utilisateur.

· Quick cash ou argent

rapide : C'est un service de transfert d'argent dans lequel un client

commercial confie des fonds à l'agence en vue de versement à un

ou plusieurs destinataires ou autres clients commerciaux, en contre partie des

biens ou des services fournis par ces destinataires ou autres clients

commerciaux. Envoyer les salaires à un personnel, par exemple.

· Bank deposit ou

dépôt bancaire : Ce mode de transfert permet à un

utilisateur d'envoyer de l'argent directement sur le compte bancaire d'un

bénéficiaire.

Nous soulignons que ces trois derniers services cités

ci-dessus, ne sont pas du tout utilisés en RDC, actuellement.

1.2. Banque International de

Crédit

Dans ce point, nous décrivons la BIC grâce aux

informations reçues à sa Direction de Ressources Humaines et

à son site internet officiel (

www.bic.cd) au mois de février

2012. Cette description repose sur son statut juridique et sa situation

géographique ; son histoire ; ses objets sociaux et

spécifiques ; sa relation avec d'autres partenaires ; son

organisation et fonctionnement ainsi que ses produits et services.

§1. Statut juridique et situation

géographique

La Banque Internationale de Crédit (B.I.C. en sigle)

est une Société par Action à Responsabilité

Limitée (SARL) du droit congolais, constituée par des capitaux

privés. Elle est dotée d'une personnalité juridique par

l'acte notarié de ses statuts du 28 octobre 1993 et par

l'agrément de l'ordonnance présidentielle n°094/35 du 06

avril 1994.

La BIC a son siège social dans la ville de Kinshasa

à la commune de la Gombe sur l'avenue de l'Equateur au numéro

191. Elle dispose d'un réseau commercial constitué uniquement

d'agences reparties à travers 7 provinces du pays. La BIC compte

précisément 25 agences dans les territoires congolais, reparties

de la manière suivante :

§ Nord-Kivu : à Butembo, Beni, Goma et

Kasindi

§ Sud-Kivu : à Bukavu

§ Bas-Congo : à Matadi, Moanda, Boma,

Mbanza-Ngungu, Kimpese, Kipholo et Lukula

§ Katanga : à Lubumbashi et Pweto

§ Province Orientale : à Bunia, Kisangani et

Aru

§ Equateur : à Mbandaka

§ Kinshasa : à Socimat, Masina, Ligwala,

Ngiri-Ngiri, Ngambela, Kabambaré et Matété

§2. Historique17(*)

L'histoire de la B.I.C. remonte à l'année 1992.

Tout commence lorsque la Barclays Bank PLC décide d'arrêter, pour

des raisons de politique interne, ses activités en République

Démocratique du Congo, à l'époque République du

Zaïre. Suite à cette décision, une équipe

composée de personnes ayant assumé de hautes fonctions au Conseil

d'Administration et dans le Comité de Gestion de Barclays Bank

décide de reprendre les actifs de Barclays.

C'est ainsi qu'est née la Banque Internationale de

Crédit le 1er juillet 1994, après l'agreement

accordé par la Banque Centrale du Congo, le 24 septembre 1993, et

l'autorisation du Président de la République intervenue par

ordonnance présidentielle du 06 avril 1994. Dans les années

suivantes, la B.I.C. va connaitre une forte croissance, fondée notamment

sur la diversification de sa clientèle et la création d'un

réseau national d'agences.

En juillet 2008, la B.I.C.dispose d'un nouvel actionnariat,

à savoir deux grands groupes internationaux d'investissement, Benny

Steinnetz Group (BSG) et Dan Gertler International (DGI). Dotés d'une

grande expérience des marchés financiers, et possédant

également une assise solide en RDC, ils apportent à la B.I.C. de

nouveaux moyens humains, financiers et techniques qui permettrons à la

Banque de répondre favorablement aux exigences de sa

clientèle.

Depuis le 11 octobre 2011, le groupe First Bank of Nigeria est

devenu actionnaire majoritaire de la B.I.C. Le capital de la B.I.C. est donc

reparti à présent à 75% pour First Bank of Nigeria et

à 25% pour le Groupe Thorons qui a souhaité conserver une

participation minoritaire. First Bank of Nigeria est la première banque

du Nigeria et l'une des plus grandes banques du continent africain.

Fondée en 1894, c'est une institution reconnue pour sa solidité

et la qualité de sa gestion.

Les actions de First Bank sont cotées en bourse de

Lagos et sont réparties entre plus de 1,3 millions d'actionnaires. Elle

sert plus de 7 millions de clients, dispose d'un réseau de 630 agences

bancaires et d'un effectif de 8500 agents. L'acquisition de la B.I.C. par First

Bank est le premier pas d'une stratégie d'implantation sur tout le

continent africain.

First Bank a mené une analyse rigoureuse et approfondie

de la B.I.C. et a été convaincue par l'image de marque, la

rentabilité et la qualité de gestion de la Banque. Cette

transaction, qui a été approuvée préalablement par

la Banque Centrale du Congo et par la Banque Centrale du Nigeria, marque un

nouveau départ pour la Banque. Grace à cette opération, la

B.I.C. bénéficiera grandement de l'expertise et de

l'expérience d'une grande banque africaine.

Elle permettra notamment à la B.I.C. de poursuivre

l'expansion de son réseau d'agences, d'investir dans de nouvelles

infrastructures, d'offrir de nouveaux produits à sa clientèle et

de développer les compétences de son personnel. Actuellement la

BIC est l'une des premières banques de la RDC en termes de performance,

de croissance, de diversité clientèle et d'éventail de

produits.

§3. Objet social et objectifs

spécifiques

a. Objet social

La B.I.C. a pour objet, tant pour son compte que pour les

comptes des tiers ou en participation avec des tiers au Congo comme à

l'étranger, d'effectuer toutes les opérations financières

des banques autorisées par la loi bancaire.

La BIC a pour objet de :

· Collecter des fonds du

public épargnant ;

· Octroyer des crédits ;

· Effectuer les opérations d'importation et

d'exportation ;

· Effectuer les opérations de change ;

· Effectuer les transferts entrants et sortants nationaux

et internationaux ;

· Souscrire au BTR.

b. Objectifs spécifiques

La BIC poursuit comme objectifs spécifiques :

· Gérer les fonds des clients avec

prudence ;

· Fournir des solutions correspondant réellement

aux besoins des clients, en réfléchissant ensemble avec ces

derniers pour comprendre leurs préoccupations ;

· Etre disponible aux cotés des clients,

grâce à l'extension de son réseau d'agences et de ses

services à distance (E-Banking, Monétique, etc.)

· Etre l'une des premières banques en RDC en

s'appuyant sur l'expérience, le dynamisme et la flexibilité de

son personnel ;

· Etre un partenaire solide, fiable et crédible en

se conformant aux règles de bonne gouvernance bancaire, nationales et

internationales.

§4. Relation de la banque avec d'autres

partenaires

La BIC est en bonne relation avec ses partenaires tant

nationaux qu'internationaux. Nous citons :

· Banque Centrale du Congo

· Bank of Africa

· City Bank

· Crédit Suisse

· Master Card

· Western Union International

· CSC

· KBC

· ABSA

§5. Organisation et fonctionnement

a. Organisation

La Banque Internationale de Crédit (B.I.C.) est une

Société par Actions à Responsabilité Limité

(SARL) ayant à sa tète une Assemblée

Générale constituée des actionnaires. L'Assemblée

Générale nomme un Conseil d'Administration (C.A.) à qui

elle délègue les pouvoirs, pour une période statutairement

déterminée.

Le Conseil d'Administration définit les objectifs

stratégiques de croissance et de développement organisationnel et

commercial de la B.I.C. Il assure la pérennité en

contrôlant journellement le fonctionnement de la Banque et en veillant

à l'ensemble des risques liés aux métiers de banque.

Le Comité de Gestion. Ce Comité est

chargé de mettre en oeuvre les moyens nécessaires pour l'atteinte

des objectifs assignés par le Conseil d'Administration. L'Organigramme

de la B.I.C fait apparaitre 15 Départements et 2 Services se trouvant

sous la tutelle d'un certain nombre des Directions (Voir organigramme à

la page 28)

b. Fonctionnement de l'Entreprise

La B.I.C. fonctionne avec plusieurs Départements et

Services. Il s'agira ici de parler brièvement des tâches

accomplies par ces départements.

1. Département des Ressources Humaines

Ce Département gère les effectifs, les emplois,

les rémunérations, les compétences, les carrières

et les conditions de travail.

2. Département des Opérations

C'est le coeur de la Banque. Il est chargé d'effectuer

toutes transactions bancaires, nationales et/ou internationales, entrantes

et/ou sortantes.

3. Département Commercial

Le Département a pour objectifs de démarcher les

clients potentiels pour les transformer en clients effectifs et de les

fidéliser.

4. Département Monétique

Il gère les différents produits de la Banque,

ainsi que les transactions bancaires s'effectuant aux différents Cash

point de la B.I.C.

5. Département Informatique

Celui-ci se charge de :

- La maintenance des outils informatiques ;

- Gérer les clients et leurs comptes par un logiciel de

gestion bancaire (Delta Bank) ;

- Assister les utilisateurs ayant des préoccupations

en informatique.

6. Département de Crédit

Sa tâche est de :

- Réceptionner et analyser les demandes de

crédit afin de donner des suggestions au Comité de Gestion et

- Procéder au recouvrement des impayés.

7. Département des Agences

Ce Département a à sa charge :

- La coordination des agences provinciales B.I.C. du pays et

- L'étude de faisabilité en cas de projet de

création d'une nouvelle agence.

8. Département Logistique

Il est chargé de l'acquisition et de la gestion des

matériels de service

9. Département Comptabilité

Il a pour rôle :

- Etudier les comptes internes ;

- Comptabiliser les immobilisés ;

- Préparer les rapports à envoyer à la

BCC ;

- Reclasser des écritures mal imputées au niveau

des agences ;

- Préparer les rapports de gestion ;

- Enregistrer les sorties de fonds.

10. Département Rapprochement

Sa fonction est de rapprocher les comptes intervenant dans les

opérations avec la BCC, ainsi qu'avec les autres banques commerciales.

Ce rapprochement s'effectue sur base de relevé.

11. Département Trésorerie

Sa fonction est de :

- Gérer les encaisses ;

- Faire le suivi des espèces se trouvant à la

BCC et à l'international ;

- Veiller au plafond fixé par la police

d'assurance ;

- Ravitailler les agences provinciales notamment en

devises ;

- Loger les CDF à la BCC.

12. Département Etudes, Projets et

Organisation

Il est chargé d'élaborer les instructions de

services et le « job description » (description de postes)

en collaboration avec les Ressources humaines et le responsable de chaque

Département.

13. Département Juridique

Celui-ci s'applique à faire le suivi des dossiers de

recouvrement et de réclamation des clients.

14. Département Audit Interne

Il a pour fonction de :

- Veille à la bonne application des procédures

et

- Effectue le contrôle des espèces se trouvant

dans le coffre-fort.

15. Département Gestion de risque

Il a comme mission d'identifier, analyser, mesurer, maitriser

les différents risques liés à la pratique des

activités bancaires.

16. Service Marketing

Il s'occupe de la conception des publicités ainsi que

la production des dépliants.

17. Service Clientèle

Ce service se charge de :

- L'orientation des clients ;

- Délivrer aux clients les produits utilisés par

la banque ;

- Effectuer les opérations d'ouvertures et de

fermetures des comptes ;

- La réception des titres valant espèces,

- Ramassage de fonds dans le guichet avancé et

- Effectuer les opérations box (retrait et

dépôt de fonds)

ORGANIGRAMME

§6. Produits et services de la banque18(*)

Hormis les services de collecte et d'octroi de crédit,

qui sont classiques à toutes les banques, la B.I.C dispose de plusieurs

autres services spécifiques. Nous citons

v Le service clientèle ou Customer care

Pour fournir une assistance efficace à ses clients,

dans leurs choix et répondre clairement à leurs besoins.

v E -banking

Par ce service, la Banque procure à sa clientèle

la possibilité, avec un système internet sécurisé,

de consulter leurs comptes 24h sur 24h et 7jours sur 7jours et d'effectuer

à distance leurs différentes opérations bancaires.

v Bureau de change

Dans le souci de mieux répondre aux besoins de ses

clients, la B.I.C. procède à une étude minutieuse des

différents taux appliqués sur le marché Congolais et

ensuite à l'élaboration d'un taux attractif pour sa

clientèle.

v Messagerie financière

La B.I.C., en partenariat avec les réseaux de

messagerie financière, Western Union et Money Exchange, permet à

ses clients d'opérer partout dans le monde, des transferts rapides et

sûrs.

v Import -export

Par ce service, les clients peuvent importer ou exporter en

toute sécurité leurs produits et fournitures. La B.I.C. met

à la disposition de ses clients, ses experts, pour les aider à

fixer les conditions de paiement ou de livraison les plus pertinents.

v La souscription des Billets de Trésorerie

(BTR)

Par ce service, la BIC donne la possibilité à

ses clients de souscrire aux BTR pour une durée variant de 7 jours

à 1 mois, grâce à son partenariat avec la BCC.

v La location des coffrets forts

Par ce service, la BIC met à la disposition de sa

clientèle la galerie des coffres forts individuels pour y conserver les

objets de valeur loin des regards indiscrets

v Le convoyage des fonds

La B.I.C. propose à ses clients le ramassage et le

dépôt de leur fonds aux différents endroits qu'ils auront

désignés.

v Le paiement de taxes

La B.I.C. permet à toute personne de s'acquitter de ses

obligations fiscales à ses guichets, que cette personne détient

ou non un compte à la B.I.C.

v La souscription des licences

Elle est possible pour tous ses clients qui s'engagent

à réaliser leurs transferts par la B.I.C. La souscription d'une

licence peut être conditionnée par la mise en place d'une

provision en garantie des opérations à réaliser.

v La BICard et Mastercard

Permettent à leurs clients d'être en possession

de leurs argents à n'importe quels endroits et à n'importe quels

moments à l'aide d'une carte bancaire de débit. La BICard,

utilisable en réseau national et Mastercard, utilisable en réseau

international.

Section 2 : La Banque

Internationale de Crédit et Western Union International

Dans cette section, nous parlons d'abord de la relation

existante entre la B.I.C. et WU, ensuite nous fessons l'historique de la

relation entre ces deux firmes, et enfin nous expliquons l'organisation et le

fonctionnement du service Western Union dans la Banque.

2.1. Relation

Western Union International, est une multinationale qui

effectue les opérations de transfert d'argents par voie

électronique, sans déplacement physique des fonds. Dans le but de

permettre le transfert d'argent à travers le monde entier, Western Union

travaille en partenariat avec les banques, les postes, les maisons de change,

les caisses d'épargne, bref toute institution financière ayant

infrastructure et structure favorable à son activité, de par le

monde entier.

Ces institutions financières représentent

Western Union, vendent ses services et sont considérées comme des

« Agents » Western Union. Ils sont identifiés par la

firme (WU) avec un code en alphanumérique composé des 2 lettres

et 3 chiffres.

D'où la B.I.C. représente WU et vend son produit

et est considérée comme un agent Western Union19(*). En RDC

particulièrement, Western Union travaille, fréquemment, avec les

banques, qui sont les seules institutions financières du pays ayant

infrastructure et structure favorable à l'activité de Western

Union.

Dans ce contexte entre Western Union et B.I.C., il y'a

existence d'une relation de partenariat, de

représentativité20(*). Les démarches pour conclure ce contrat de

partenariat sont entamées par la Banque auprès de Western Union

et aboutissent au versement d'une caution de USD 2.00.000, pour que le produit

ou service messagerie financière-Western Union soit installé dans

la Banque.

Après signature du contrat, Western Union

délègue une équipe d'accompagnement pour installer dans la

Banque ses programmes informatiques permettant les transferts d'argents

à travers le monde et permettre les contacts entre la Banque et Western

Union, ainsi que pour former le personnel à l'utilisation de ces

logiciels. Actuellement, il s'agit respectivement du Logiciels TRANSLINK et

VOYAGER.

De ce contrat il ressort ce qui suit :

Ø Lorsque la B.I.C. effectue un transfert, elle a droit

à 20% du prix payé pour le transfert, Western Union a droit

à 60%, l'Agent récepteur et payeur du transfert a droit aussi

à 20%.

Si un guichet Western Union-BIC envoie un transfert et un

autre guichet Western Union-BIC reçoit et paye le transfert, BIC a droit

à 40% du prix payé pour le transfert, et WU a droit à

60%

Ø Western Union traite en dollar américain et en

franc congolais en RDC.

Ø Western Union établit les tarifs ou prix de

transferts, en collaboration avec ses partenaires ou agents,

conformément aux règlements qui régissent les Banques et

Messageries Financières du Pays d'accueil, ainsi qu'à la

législation fiscale en vigueur dans le pays. En RDC, c'est la

Règlementation de change de février 2003 qui détermine les

opérations de change.

Il y a trois types de tarif :

1) Tarifs-pays limitatifs ;

2) Tarifs internationaux ;

3) Tarif domestique.

Ø En outre Western Union s'occupe du marketing de ses

services (actions générales) ; la B.I.C. a la faculté

de mettre en place des actions marketings pouvant attirer et fidéliser

les clients Western Union à ses guichets (actions spécifiques).

Ces actions spécifiques ne doivent pas être menées dans les

mêmes périodes que les actions générales de Western

Union.

2.2. Historique

La BIC travaille avec Western Union depuis 2006. Elle est la

quatrième Banque en RDC à être agent de Western Union

derrière la Banque Commerciale Du Congo (BCDC, en sigle), la Banque

Internationale d'Afrique au Congo (BIAC, en sigle) et l'Union de Banques

Congolaises (UBC, en sigle)21(*).

2.3. Organisation et

Fonctionnement

§1. Organisation

L'organisation du service Western Union au sein de la BIC est

faite en conformité au standard de Western Union International. Au sein

de la B.I.C. le service Western Union est un des produits de la Banque et est

supervisé par le Département des Opérations. Il y a trois

catégories du personnel affecté au service :

1) Les coordonnateurs de service client-Western

Union : Ils coordonnent les activités Western Union

réalisées avec les clients, traitent les problèmes

suscités dans le déroulement des activités et prend

contact avec Western Union International.

2) Les personnes attachées aux guichets Western

Union : Elles traitent directement avec les clients,

c'est-à-dire envoient et paient les transferts ordonnées par les

clients Western Union.

3) Le responsable Conformité : Il

est chargé de veiller, au bon déroulement des activités

conformément aux dispositifs légaux du pays dont dispositifs

anti blanchiment d'argent et de la firme Western Union International. Il

s'emploie à garantir un système de transfert d'argent

sécurisé, sûr et conforme à la réglementation

y relative en,

- Coopérant avec le gouvernement, les organismes de

contrôle et les autorités de police ;

- Protégeant la réputation et la marque Western

Union ;

- Luttant contre le blanchissement d'argent.

Ce Service est dirigé par un chef de Service qui

dépend du Chargé de Département Opérations.

Ø La B.I.C. organise les guichets, en d'autres mots

décide sur le nombre des guichets à ouvrir et leurs emplacements

géographiques

Ø Western Union organise les procédures,

techniques et moyen de sécurisation de transferts, par exemple à

chaque poste Western Union on attribue un code opérateur et un mot de

passe pour accéder à TRANSLINK.

§2. Fonctionnement

La B.I.C. effectue les envois et paiements de transferts par

TRANSLINK.

A la fin de chaque journée de travail, chaque agent

affecté au guichet Western Union envoi son rapport d'activités,

contenant le nombre et le montant de transferts payés et envoyés

et le détail de chaque transaction, au moyen de procédures propre

à la B.I.C.,soit a l'adresse E-mail de coordonateurs service

client-Western Union (CSC WU) soit à travers le logiciel interne,

Delta.

Quelque temps après, Western Union met à la

disposition de la B.I.C., à travers le CSC WU, le rapport

d'activités journalier, le règlement et la facture à

travers son programme VOYAGER, programme de contrôle Western Union.

Après avoir reçu les rapports d'activités

journaliers de Western Union pour chaque guichet Western Union-BIC, les

coordonateurs les comparent à ceux reçus de chaque

guichetier-Western Union, quelques temps avant, pour vérifier la

conformité et les régularités.

Par le règlement, Western Union envoie à la

Banque ce qui lui revient des transferts envoyés et payés. Par la

facture Western Union fait connaitre à la Banque ce qu'elle lui doit.

Après calcul, pour vérification et certitude, la Banque envoie

par transfert bancaire à Western Union l'argent lui revenant. Quand les

paiements sont supérieurs aux envoies, c'est à Western Union

d'envoyer la différence à la B.I.C.

v Fonctionnement du système de transfert

d'argent par Western Union International22(*)

Le système de transfert d'argent Western Union est

rapide, facile et fiable.

Le mécanisme est déclenché par

l'expéditeur qui se rend dans l'agence Western Union le plus proche de

son domicile ou bureau et remplit le formulaire titré,

« pour envoyer de l'argent » comme

suit :

Ø La ville et le pays où le

bénéficiaire recevra les fonds ;

Ø Le montant de la somme a envoyé en chiffres et

lettres ;

Ø Renseignement sur le bénéficiaire,

Prénom

Nom

Post-nom

Adresse

Ø Renseignement sur l'expéditeur,

Prénom

Nom

Post-nom

Adresse

Numéro de téléphone

Le pays

Ø Message particulier adressé au destinataire

(facultatif)

Ø Question test et sa réponse (facultatif)

Ø Signature du formulaire et présentation au

représentant de Western Union avec les fonds correspondants, pour saisie

à l'ordinateur.

A cet effet un numéro de transfert est attribué

et sera aussi transmis au bénéficiaire par

téléphone ou autres moyens de communication par son partenaire.

L'argent est à la disposition du destinataire dans les minutes qui

suivent la transaction. Grâce à son réseau informatique

mondial, Western Union peut effectuer un paiement immédiat et

confidentiel.

Ainsi le bénéficiaire se rend dans une agence

Western Union proche de son domicile et remplit a son tour un formulaire

intitulé « pour recevoir de

l'argent » dont les rubriques principales sont :

Ø Renseignement sur le bénéficiaire,

Prénom

Nom

Post-nom

Adresse

Ø Renseignement sur l'expéditeur,

Prénom

Nom

Post-nom

Adresse

Ø Montant attendu

Ø Pays de provenance des fonds

Ø Le numéro de transfert

Ø Question test et sa réponse

Ø Signature du formulaire et présentation

à l'opérateur qui, grâce au réseau informatique

mondial de Western Union, saura repérer le transfert et remettre le

formulaire à la caisse pour le paiement des fonds.

v Procédures administratives et

comptables

1) L'Administration

Pour établir une transaction commerciale efficace et

fiable avec Western Union, un certain nombre de fonctions administratives sont

effectuées :

a) La récupération quotidienne des rapports

d'activités et de règlement à travers le système de

courrier électronique de Western Union appelé, VOYAGER ;

b) La récupération des messages toujours avec le

système de courrier électronique identifié ci-dessus. Les

messages sont des correspondances échangées par Western Union et

les représentants ;

c) L'immatriculation du site par son numéro de compte

et son numéro d'identification :

· Numéro de compte

Chaque site Western Union-BIC dispose d'un numéro de

compte spécifique. Il identifie et autorise les sites à offrir

des produits et des services Western Union. Il est composé des

caractères alphabétiques et numériques.

· Numéro d'identification

Chaque site autorisé à offrir des produits ou

services Western Union doit posséder au moins un numéro

d'identification du terminal. Le numéro d'identification du terminal est

utilisé par le PC pour établir la connexion au système

Western Union et effectuer le transfert.

a) L'immatriculation des employés : chaque

employé chargé de servir les clients de Western Union

bénéficie d'un mot de passe et d'un numéro

d'opérateur, lui permettant d'accéder au système de

transfert Western Union. Pour immatriculer ces employés dans le

système, le responsable du Service envoie par fax ou autres moyens un

formulaire d'immatriculation d'agent dûment complété,

reprenant le numéro de compte approprié, les noms et

prénoms de chaque employé, un numéro d'opérateur et

un mot de passe, afin que ces données soient introduites dans le

système de transfert d'argent de Western Union.

b) Le classement, l'entretien des formulaires et rapports.

Tous les formulaires précités ainsi que d'autres

documents (rapports, règlements, factures) sont conservés pendant

un temps légal d'au moins dix ans.

2) La comptabilité

Pour le suivi de ses opérations, il est effectué

une série de procédures comptables. Pour simplifier ces

tâches, il y a une série de rapports sur les procédures de

rapprochement et les procédures de règlement.

a) Description des rapports

Les rapports suivants aident les agents Western Union lors des

processus de rapprochement et de règlement. Ces rapports sont

consultés quotidiennement via un système de courrier

électronique, VOYAGER.

- Rapport d'activité

Il fournit le nombre et le montant des transactions

payées et envoyées dans une journée.

- Rapport de règlement

C'est un rapport détaillé du règlement

qui identifie les transactions payées pour la date commerciale en

détaillant chaque transfert d'argent.

b) Processus de rapprochement

Ce processus permet de mieux équilibrer le solde, de

maintenir l'exactitude des registres financiers et détecter

immédiatement toute erreur commise à la saisie ou en cas d'oubli

ou d'erreur. Nous pouvons distinguer les types de rapprochement

ci-après :

- Rapprochement des espèces

Il s'agit d'accorder la trésorerie avec les

formulaires. On procède de la manière suivante,

D'abord, calculer le montant total des

formulaires « Pour recevoir » et « Pour

envoyer » ;

Ensuite, calculer la trésorerie soit, solde initial +

Approvisionnement - Sortie= Encaisse finale ; Enfin, vérifier que

le total du montant des formulaires est égal au montant sorti (paiement)

pour les transferts reçus et au montant encaissé pour les

transferts envoyés.

- Rapprochement des transactions

Il s'agit d'accorder les rapports d'activité avec les

formulaires.

- Rapprochement bancaire

Il s'agit d'accorder le relevé bancaire avec les

opérations de règlement.

CONCLUSION PARTIELLE

Ce chapitre a consisté à faire l'analyse du

fonctionnement d'une messagerie financière dans une banque. Nous avons

mené cette analyse dans la BIC qui travaille avec la firme international

de messagerie financière Western Union, depuis l'année 2006.

Le chapitre a contenu deux sections. La première

section, a présenté les deux organisations. Nous pouvons retenir

que, Western Union International est une multinationale

spécialisée dans le transfert d'argent par messagerie

financière. Et elle est basée aux Etats-Unis d'Amérique.

Quant à la BIC, elle est une banque commerciale congolaise ayant le

statut juridique de Société par Action à

Responsabilité limitée par l'acte notarié de ses statuts

du 28 octobre 1993 et par agrément de l'ordonnance présidentielle

n°094/35 du 06 avril 1994.

La deuxième section a tout d'abord parlé de la

relation existante entre WU et BIC. Et ensuite a donné une brève

histoire de la relation WU-BIC. Puis a largement explicité sur

l'organisation et le fonctionnement du service Western Union dans la BIC.

Nous retenons que les deux organisations travaillent en

partenariat depuis l'année 2006 ; la BIC a signé un contrat

de représentativité avec WU et est pour ce fait

considérée comme un « Agent Western Union ».

Le service WU est considéré dans la Banque comme un produit et

est supervisé par le Département des Opérations. A propos

du contrat de partenariat et de représentativité, il ressort que

la BIC a droit à une commission de 20% du prix payé, sur tous les

transferts envoyés ou payés à ses guichets. La BIC est

contraint de respecter un ensemble des procédures et techniques

commerciales, administratives et comptables requises pour bien effectuer le

service WU.

Après cette étude, nous allons, dans le

troisième chapitre, voir comment le produit Western union influe tant

sur les activités de la banque que sur sa rentabilité.

CHAPITRE III : ETUDE

DE L'IMPACT DE L'INTRODUCTION DE LA MESSAGERIE FINANCIERE SUR LA SITUATION

FINANCIERE DE LA B.I.C.

Notre troisième chapitre est divisé en deux

sections. Dans la première nous démontrons théoriquement

l'apport de la messagerie financière dans les activités de la

BIC.

Et dans la seconde section, nous analysons l'influence

chiffrée du produit WU sur la rentabilité de la banque en

recourant aux calculs statistiques de corrélation.

Section 1 : L'Apport

de la Messagerie Financière dans la B.I.C. en général

Aucun ne peut nier aujourd'hui que la Messagerie

Financière est devenue le moyen privilégié de la

population tant nationale qu'internationale pour effectuer les transferts

d'argent, c'est-à-dire envoyer et recevoir de l'argent à travers

le monde. Il suffit juste de faire le tour de la ville, dans le temps de fin

d'année pour confirmer cela.

Ce privilège ou préférence est dû

à la rapidité, la commodité et la fiabilité

qu'offrent ces sociétés dites de messagerie financière,

par le service de transfert d'argent. Nous savons aussi que dans notre pays,

aujourd'hui, un important nombre des ménages congolais arrivent à

satisfaire leurs multiples besoins par les ressources financières

provenant de la diaspora congolaise dispersée dans le monde entier. La

Messagerie Financière est le canal rapide, commode et fiable

qu'utilisent, d'une part la diaspora congolaise pour envoyer des fonds et

d'autre part les ménages congolais pour recevoir des fonds.

Nous l'avons précisé ci-haut, que la Messagerie

financière est ouverte à tout public ; il n'est pas

nécessaire et encore moins, indispensable que la personne soit

bancarisée pour envoyer et recevoir de l'argent au moyen de la

Messagerie Financière. A ce point de vue les activités de Western

union apportent à B.I.C un nouveau type de clients, que l'on peut

dénommer « Clients de

passage » par opposition aux clients liés

à la banque par leurs comptes ouverts dans celle-ci. Elle accroît

ainsi le volume d'activités dans la banque23(*).

Ces clients de passage (abonnés à Western Union)

sont considérés comme des clients potentiels de la banque, car

plus ils utilisent le produit Western Union/BIC, plus ils font connaissance de

la banque et peuvent à la suite devenir « Clients

fidèles » de la banque, ayant un ou plusieurs comptes

bancaires en son sein et utilisant les produits ou services bancaires

classiques (Import-export, octroi des crédits, etc.).

Signalons que l'idéal de la banque est de les emmener

à utiliser le circuit bancaire classique de « compte en

compte » pour leurs transferts en bénéficiant de

plusieurs avantages (octroi d'un crédit, sécurité,...).

Nous pouvons dire, pour conclure ce point que le produit Western Union est un

produit d'appel aux clients dits « de passage » qui peuvent

être convertis en clients bancaires.

Section 2 : Apport de

la Messagerie Financière dans la situation financière de la

B.I.C.

Western Union est un produit de la banque, faisant partie des

opérations et est sous la supervision de la Direction des

opérations. Dans toute banque commerciale, les opérations sont

considérées comme le coeur de la banque, dans le sens où

ils font vivre la banque. Les opérations sont les principales

activités génératrices des revenus bancaires.

Dans ce contexte, nous étudierions, comment et à

quel niveau, Western Union influe sur le produit de la banque en

procédant à l'étude statistique de corrélation

entre les revenus « accessoires » provenant des

activités Western Union et les produits bancaires nets résultant

de l'exploitation de la banque sur 5 ans soit de 2007 à 2011.

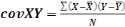

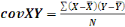

2.1. Notion de

corrélation

La corrélation définit une relation qui peut

exister entre deux variables, une considérée comme variable

endogène ou variables à expliquer ou encore variable

dépendante et l'autre considérée comme variable