Trafic aérien de passagers et les entrées des touristes internationaux au Maroc : quelle relation ?( Télécharger le fichier original )par El Mostafa ERRAITAB Université Hassan II Mohammédia, Casablanca - Master en Techniques de Modélisation Economiques et Econométrie 2013 |

1.5) Les conséquences économiques de la non stationnarité :La prise en compte de la non stationnarité a eu des implications très fortes sur l'analyse économiques des séries macroéconomiques et microéconomiques, en effet, la prise en compte de la non stationnarité d'origine stochastiques (DS) a eu de fortes implications sur les schémas de décomposition cycle/tendance, ces schémas de décomposition ont été utilisé pour analyser surtout des séries macroéconomiques telles le PIB, taux d'inflation, l'évolution des agrégats monétaires ...etc. dans ce type d'analyse, on suppose que la série est composée d'un cycle permanent modélisé par une composante tendancielle17(*), et une composante stochastiques (innovations), pour modéliser les séries macroéconomiques, les macroéconomistes utilisaient jusqu'à la fin des années 80 les schémas de décomposition, cette décomposition est effectuée à l'aide de l'extraction d'une tendance déterministe et étudier par la suite la série des innovations, l'esprit de cet analyse est que les séries suivent une tendance déterministe qui vient d'être affectée par les perturbations aléatoires, ces perturbations sont les évolutions conjoncturels. Néanmoins, la crise des années 70 a remis en cause ce type d'analyse, après la crise on s'attendait à ce que les séries gagnent leur tendance déterministe (niveau potentiels), mais rien n'a été fait, ceci a conduit à s'interroger sur le déterministe de la composante tendancielle. Comme on va le voir par la suite, l'élimination d'une tendance déterministe de la série est propre aux séries de type TS, on rappelle que les séries de type TS s'écrivent comme suit :

De ce qui précède, il s'avère que la stationnarisation des séries constitue une étape fondamentale de la modélisation des séries temporelles. Ceci étant dit, l'analyse préliminaire qu'on doit effectuer sur n'importe quelle série, c'est de savoir est ce qu'elle est de type DS ou bien TS. 1.6)Test de racine unitaire : Test de Dickey FullerLe test de racine unitaire de Dickey et Fuller (1979) est un test de non stationnarité, considérons le processus AR(1) suivant :

Où Le test de racine unitaire consiste à tester l'hypothèse nulle de présence d'une racine unitaire contre une hypothèse alternative unilatérale18(*) ;

Sous l'hypothèse H0, le processus (1.9) s'écrit comme une marche aléatoire19(*) (Random Walk). A première vue, ce test peut être vu comme n'importe quel test unilatéral, il consiste à utiliser une statistique qui suit la loi de Student sous l'hypothèse H0, néanmoins, le test de DF diffère des tests classiques du fait que la distribution asymptotique de la statistiques de Student liée à l'hypothèse nulle ñ=1 n'est pas standard, autrement dit, au niveau de la statistique de Student liée à l'hypothèse nulle, on ne peut pas utiliser cette fois les seuils standards de la lois Sdudent, qui est approximé par la loi normale, raison pour laquelle, au niveau du test DF on utilise des seuils différents qui sont calculés par Dickey et Fuller. De plus que le changement des seuils de significativité du test de DF, on doit aussi noter que ces seuils ne sont pas les mêmes, suivant que le processus (1.9) contient la constante, la tendance ou non. A ce stade, une question se pose, doit on inclure la constante et le trend d'une manière systématique ? Afin de répondre à cette question, Dickey et Fuller ont proposé une stratégie de test, dénommée stratégie de test de DF. Par un exercice de simulations par la méthode de

Monté Carlo, on va montrer que la distribution asymptotique de

l'estimateur Pour ce faire, on va tirer N échantillons du processus marche aléatoire

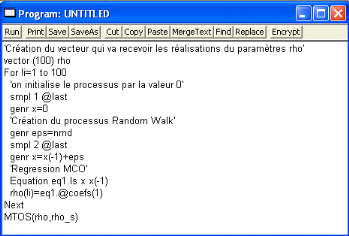

Le programme sous Eviews est le suivant :

Ce mini programme nous donne vers sa fin un vecteur contenant

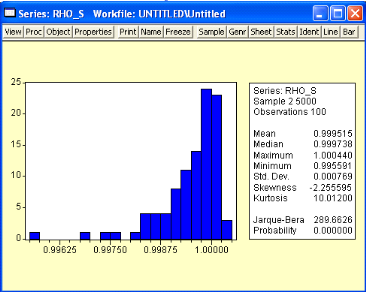

100 estimations de l'estimateur Figure 23 : Histogramme des estimations de l'estimateur rho

Les résultats de ces simulations montrent bel et bien

que l'estimateur * 17 Cette composante tendancielle est modélisée en général par une fonction linéaire du temps. * 18 En revanche, le test de

KPSS multiplicateur de Lagrange, évalue l'hypothèse nulle de * 19 Ce processus on a déjà étudié ses propriétés, il est non stationnaire |

|

, l'élimination de la tendance déterministe de la

série ne laisse que les perturbations qui sont supposées non

stationnaires. Or, les séries ne sont pas tous de type TS, selon Chan,

Hayya et Ord (1977), p. 741, l'élimination d'une tendance

linéaire d'une marche aléatoire crée artificiellement une

forte corrélation positive des résidus dans les premiers

retards.

, l'élimination de la tendance déterministe de la

série ne laisse que les perturbations qui sont supposées non

stationnaires. Or, les séries ne sont pas tous de type TS, selon Chan,

Hayya et Ord (1977), p. 741, l'élimination d'une tendance

linéaire d'une marche aléatoire crée artificiellement une

forte corrélation positive des résidus dans les premiers

retards. (1.9)

(1.9) est la matrice des régresseurs exogènes qui peut

consister à une constante ou bien une constante et un trend, ñ et

ä sont des paramètres à estimer. åt est

supposé un bruit blanc.

est la matrice des régresseurs exogènes qui peut

consister à une constante ou bien une constante et un trend, ñ et

ä sont des paramètres à estimer. åt est

supposé un bruit blanc.

du processus (1.9) sans constante et sans trend est non

symétrique.

du processus (1.9) sans constante et sans trend est non

symétrique. (1.10), chaque échantillon sera de taille T suffisamment

élevée, pour faire cet exercice on va tirer N=100

échantillons, avec T=5000 observations pour chaque

échantillon.

(1.10), chaque échantillon sera de taille T suffisamment

élevée, pour faire cet exercice on va tirer N=100

échantillons, avec T=5000 observations pour chaque

échantillon.

, on construisant l'histogramme de ces 100 estimations, le resultat est

reporté ci-dessous :

, on construisant l'histogramme de ces 100 estimations, le resultat est

reporté ci-dessous :

est convergeant, sa moyenne est de 0,9996, de plus, les estimations

semblent être concentrées autour de la vrai valeur 1. Le

résultat le plus intéressant de cet histogramme est que

l'estimateur est asymétrique, ce résultat est bien claire

visuellement comme il est confirmé par la statistique du Skewness.

est convergeant, sa moyenne est de 0,9996, de plus, les estimations

semblent être concentrées autour de la vrai valeur 1. Le

résultat le plus intéressant de cet histogramme est que

l'estimateur est asymétrique, ce résultat est bien claire

visuellement comme il est confirmé par la statistique du Skewness. contre l'hypothèse alternative

contre l'hypothèse alternative