3.2.1) Analyse de

l'autocorrélation empririque de la série des résidus

L'estimation du modèle 3 suppose que l'aléa  est un processus stationnaire de type bruit blanc, il convient alors de

s'assurer qu'il possède bien les propriétés d'un bruit

blanc. Surtout il convient de s'assurer que celle-ci n'est pas

autocorrélé, puisque par définition on est un processus stationnaire de type bruit blanc, il convient alors de

s'assurer qu'il possède bien les propriétés d'un bruit

blanc. Surtout il convient de s'assurer que celle-ci n'est pas

autocorrélé, puisque par définition on  , si , si  . A cet effet, on va étudier le corrélogramme de la

série des résidus obtenue lors de l'estimation du modèle

3. . A cet effet, on va étudier le corrélogramme de la

série des résidus obtenue lors de l'estimation du modèle

3.

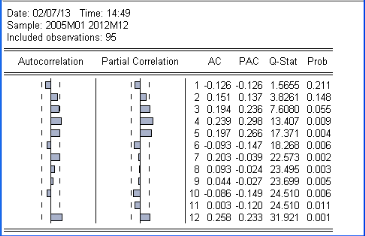

Figure 29 :

Autocorrélogramme d'ordre 12 de la série des

résidus.

Source ;

Pour un ordre k allant de 1 à 12, le

corrélogramme montre la réalisation de l'autocorrélation

empirique d'ordre k définie pour une série zt

par :

(3.28) (3.28)

La première colonne nous visualise

l'autocorrélation simple (AC) alors que la deuxième colonne

indique l'autocorrélation partielle (PAC), les rhos estimés sont

visualisés par des traits pointillés, le trait qui sort de

l'intervalle de confiance indique qu'il est significativement différent

de la valeur nulle.

On remarque que les autocorrélations simples d'ordre

4,5,7 et 12 sortent de l'intervalle de la région de confiance de

l'hypothèse de nullité, ceci signifie que la série des

résidus du modèle estimé est autocorrélée,

dans ce cas le processus  générateur de la série des résidus n'est

pas un bruit blanc. Or si le processus générateur de la série des résidus n'est

pas un bruit blanc. Or si le processus  n'est pas un bruit blanc i.i.d., cela remet en cause la validité

de l'ensemble des distributions asymptotiques de tests de Dickey et Fuller et

donc les conclusions que nous avons dressé quant à la non

stationnarité de la série. Ceci étant dit, Il est donc

nécessaire de tester la non stationnarité de la série en

prenant tout en compte l'autocorrélation des perturbations n'est pas un bruit blanc i.i.d., cela remet en cause la validité

de l'ensemble des distributions asymptotiques de tests de Dickey et Fuller et

donc les conclusions que nous avons dressé quant à la non

stationnarité de la série. Ceci étant dit, Il est donc

nécessaire de tester la non stationnarité de la série en

prenant tout en compte l'autocorrélation des perturbations  : les tests de Dickey Fuller augmentés viennent pour

remédier à cette lacune, leurs objet et de modéliser les

processus stochastique tout en prenant en compte l'autocorrélation des

perturbations : les tests de Dickey Fuller augmentés viennent pour

remédier à cette lacune, leurs objet et de modéliser les

processus stochastique tout en prenant en compte l'autocorrélation des

perturbations . .

3.3) Tests de Dickey Fuller

augmentés

Ne pas prendre en considération l'hypothèse de

l'autocorrélation des aléas  lors de l'estimation du modèle de Dickey Fuller, viole une

hypothèse essentielle du modèle, en effet, la violation de cette

hypothèse rends les statistiques des tests de Dickey Fuller non

asymptotiques, par conséquent les seuils de significativité des

tests de racine unitaires seront différents. lors de l'estimation du modèle de Dickey Fuller, viole une

hypothèse essentielle du modèle, en effet, la violation de cette

hypothèse rends les statistiques des tests de Dickey Fuller non

asymptotiques, par conséquent les seuils de significativité des

tests de racine unitaires seront différents.

Il y a deux approches permettant de tenir compte de

l'éventuelle autocorrélation des aléas  : :

a) Approche de Philips et Perron (1988) : cette approche

consiste à proposer une correction des estimateurs des MCO et des

statistiques de Student associées à ces estimateurs prenant en

compte la possible autocorrelation des résidus.

b) L'approche de Dickey Fuller (1979) : contrairement

à l'approche de Philips et Perron, cette approche consiste à

contrôler directement l'autocorrélation dans le modèle et

non au niveau des estimateurs, cette approche consiste à inclure une ou

plusieurs termes autorégressifs différenciés.

Dans la suite, on va utiliser la deuxième approche, car

elle mène à une représentation similaire à celle du

test de Dickey Fuller simple, ainsi, nous retrouvons les mêmes

distributions asymptotiques et nous utilisons par conséquent les

mêmes tables de Dickey Fuller qu'on a utilisé

précédemment (cf. ss 1.8.1).

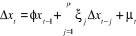

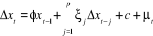

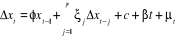

Si on prend en compte l'autocorrélation d'ordre p+1 des

innovations  pour un processus d'ordre AR(1), les trois modèles

utilisés pour développer le test ADF sont les suivants : pour un processus d'ordre AR(1), les trois modèles

utilisés pour développer le test ADF sont les suivants :

Modèle 4 :  (3.29) (3.29)

Modèle 5 :  (3.30) (3.30)

Modèle 6 :  (3.31) (3.31)

|