1.4.4)Réponses impulsionnels et structure dynamique du

modèle VAR

Un choc sur la  variable n'affecte pas directement que cette variable n'affecte pas directement que cette  variable mais le choc est transmis aux autres variables endogènes

à travers la structure dynamique du modèle VAR. la fonction de

réponse impulsionnelle retrace l'effet d'un choc des innovations

à un moment donnée sur les valeurs actuelles et futures des

variables endogènes. Pour illustrer l'effet d'un choc des innovations

sur les autres variables, on va essayer de simuler l'effet d'un choc d'une

unité positive sur la première variable, pour se faire, on va

créer une matrice de choc d'ordre (2,1) qui va contenir les valeurs 1 et

0. variable mais le choc est transmis aux autres variables endogènes

à travers la structure dynamique du modèle VAR. la fonction de

réponse impulsionnelle retrace l'effet d'un choc des innovations

à un moment donnée sur les valeurs actuelles et futures des

variables endogènes. Pour illustrer l'effet d'un choc des innovations

sur les autres variables, on va essayer de simuler l'effet d'un choc d'une

unité positive sur la première variable, pour se faire, on va

créer une matrice de choc d'ordre (2,1) qui va contenir les valeurs 1 et

0.

On a le choc suivant :

En période t on a :  ; ;

En période t+1 on a :

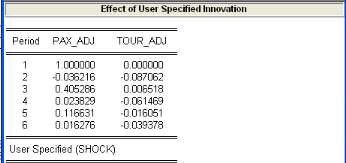

Tableau 9 : Analyse des

chocs sur les varables pax_adj et tour_adj

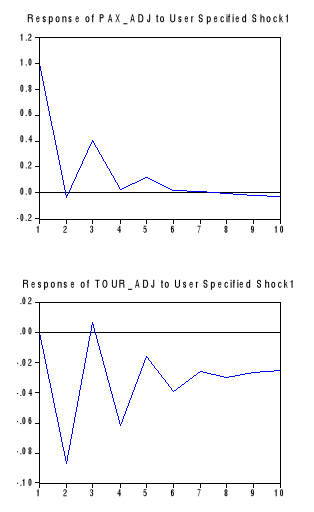

Figure 39 : Fonctions

de réponses impulsionnelles

Source : Calculs de l'auteur

On constate que l'effet du choc s'estompe avec le temps, d'une

période à une autre, l'effet du choc sur les deux variables

diminue progressivement, ceci est une caractéristique des modèles

VAR stationnaires.

1.4.5)Décomposition de la variance

Alors que la fonction d'impulsion retrace les effets d'un

choc survenu sur une variable endogène et ses répercussions sur

les autres variables du VAR, la décomposition de la variance

sépare la variation d'une variable endogène sur les composantes

du choc du modèle VAR. ainsi, la décomposition de la variance

nous informe sur l'importance relative de chaque innovation en termes d'impact

sur les variables du VAR.

Tableau 10 :

Décomposition de la variance

|

|

|

|

|

|

|

|

|

Variance Decomposition of PAX_ADJ:

|

|

|

|

|

Period

|

S.E.

|

PAX_ADJ

|

TOUR_ADJ

|

|

|

|

|

|

|

|

|

|

1

|

30932.54

|

45.34642

|

54.65358

|

|

|

(6.74186)

|

(6.74186)

|

|

2

|

37290.05

|

31.24334

|

68.75666

|

|

|

(5.63641)

|

(5.63641)

|

|

3

|

41310.35

|

29.63427

|

70.36573

|

|

|

(6.11597)

|

(6.11597)

|

|

4

|

46283.70

|

23.61931

|

76.38069

|

|

|

(5.53493)

|

(5.53493)

|

|

5

|

48985.59

|

21.33160

|

78.66840

|

|

|

(5.69667)

|

(5.69667)

|

|

6

|

52232.64

|

18.76608

|

81.23392

|

|

|

(5.60431)

|

(5.60431)

|

|

7

|

54572.30

|

17.19234

|

82.80766

|

|

|

(5.68499)

|

(5.68499)

|

|

8

|

56862.63

|

15.83713

|

84.16287

|

|

|

(5.77399)

|

(5.77399)

|

|

9

|

58792.14

|

14.82564

|

85.17436

|

|

|

(5.90729)

|

(5.90729)

|

|

10

|

60530.44

|

13.99886

|

86.00114

|

|

|

(6.06035)

|

(6.06035)

|

|

|

|

|

|

|

|

|

|

Variance Decomposition of TOUR_ADJ:

|

|

|

|

|

Period

|

S.E.

|

PAX_ADJ

|

TOUR_ADJ

|

|

|

|

|

|

|

|

|

|

1

|

13281.72

|

0.000000

|

100.0000

|

|

|

(0.00000)

|

(0.00000)

|

|

2

|

15060.58

|

1.449920

|

98.55008

|

|

|

(2.07392)

|

(2.07392)

|

|

3

|

17288.37

|

1.106487

|

98.89351

|

|

|

(1.92657)

|

(1.92657)

|

|

4

|

19012.91

|

1.368384

|

98.63162

|

|

|

(2.76744)

|

(2.76744)

|

|

5

|

20301.58

|

1.227298

|

98.77270

|

|

|

(3.23367)

|

(3.23367)

|

|

6

|

21549.50

|

1.234151

|

98.76585

|

|

|

(3.85394)

|

(3.85394)

|

|

7

|

22513.43

|

1.187400

|

98.81260

|

|

|

(4.40273)

|

(4.40273)

|

|

8

|

23414.18

|

1.167276

|

98.83272

|

|

|

(4.91653)

|

(4.91653)

|

|

9

|

24167.35

|

1.148313

|

98.85169

|

|

|

(5.37767)

|

(5.37767)

|

|

10

|

24844.78

|

1.132374

|

98.86763

|

|

|

(5.78552)

|

(5.78552)

|

|

|

|

|

|

|

|

|

|

Cholesky Ordering: TOUR_ADJ PAX_ADJ

|

|

|

|

|

Standard Errors: Monte Carlo (100 repetitions)

|

|

|

|

|

|

|

|

|

|

|

|

Source :

le tableau ci-dessus relatif à la

décomposition de la variance nous indique que la variance de l'erreur de

prévision de pax_adj est due à 14% à ses propres

innovations et à 86% aux innovations de tour_adj. La variance de

l'erreur de prévision de la deuxième variable (tour_adj) est en

revanche due à 98% à ses propres innovations et à 2% aux

innovations de pax_adj.

1.5)Analyse de la causalité entre les deux

variables

On dit que la variable x1t cause la variables

y2t au sens de Granger si la prédictibilité de

y1t est améliorée lorsque l'information relative

à x2t est incorporée dans l'analyse.

La décomposition de la variance nous a donné une

idée préliminaire en termes d'influence réciproque entre

les deux variables en cas d'un choc d'innovation sur l'une des variables,

néanmoins, pour avoir une idée plus précise sur le sens de

causalité dans le sens de Granger, on doit mener soit un test de Fisher

classique ou bien calculer un ratio de vraisemblance.

Soit un VAR(2) :

Dans le sens de Granger, on dit que la variable y2t

ne cause pas la variable y1t si les coefficients de y2t

au niveau de la première équation sont significativement nuls,

autrement dit, dire que y2t ne cause pas y2t consiste

à tester l'hypothèse suivante H01 :

Pour tester l'hypothèse H0, on va mener

un test de Fisher classique qui consiste à discriminer entre

l'hypothèse H0 et l'hypothèse alternative, pour se

faire, on va estimer le modèle contraint et le modèle libre et

puis comparer leurs sommes des carrées des résidus.

|