|

REPUBLIQUE TUNISIENNE

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR, DE LA RECHERCHE

SCIENTIFIQUE ET DE LA TECHNOLOGIE

UNIVERSITE ARABE DES SCIENCES

U .A. S

ECOLE DES HAUTE ETUDES COMMERCIALES

OPTION : FINANCES

MINI-MEMOIRE DE FIN DE PREMIER CYCLE

UNIVERSITAIRE

Thème : L'introduction en bourse de

tunis.

Elaboré par Mr:

EYINGA OSSIALAS EMERY MIGUEL

ANNEE UNIVERSITAIRE: 2005/2006 ®

DEDICACES &

REMERCIEMMENTS

Je dis merci à L'ETAT GABONAIS qui prend en charge mes

frais médicaux et scolaire en terre tunisienne.

Je dis merci à L'ETAT TUNISIEN qui à bien voulu

m'accueillir sur son territoire à fin de suivre mes études en

toute quiétude.

Je dédis ce travail à ma famille, celle à

qui je dois la vie, qu'elle trouve dans ce travail la marque de leur

investissement.

Je dédis ce travail à mes frères et soeurs

aussi nombreux que vous soyez je vous portes en moi du fond du coeur.

Je dédis ce travail à tout ceux qui n'ont pas crus

en moi, car leur doute en vers ma personne m'a redonné beaucoup plus de

courage et de volonté à fin de poursuivre mes études.

Je dédis ce travail à tout ceux qui de loin comme

de près a pensé qu'un jour relève il y aura, je leur dis

merci de croire en ma personne.

Je dédis ce travail à tous mes amis (es) ou qu'il

soit partout au monde,plus spécialement à MOUSSIROU

Trifaine,PENDA SOND Joseph yannick,Bérénice ROGONOU,KOUMBA Yvon

franck système,NGUERE Cyril,MABIALA George,SAMA Simon pierre, TIMBA

meven,MOUEBI MAYOMBO Yannick,YAYO Lionel.

PLAN

Introduction

I- L'organisation et structure du marché boursier

tunisien.

a) Définition du marché boursier.

b) Organisation du marché boursier tunisien.

c) L'aspect fiscal du marché boursier de

tunisien.

II- Les différents intervenants sur le marché

boursier tunisien.

a)Le conseil du marcher financier (CMF).

b) La Société Tunisienne Interprofessionnelle

de compensation et de dépôt de des valeurs mobilières

(STICODEVAM).

c) Les intermédiaires en bourse.

III- Les conditions d'introduction.

a) Procédures d'introduction en bourse.

b) composition du dossier d'admission.

c) Les objectifs pour l'entreprise à entrer en

bourse.

Conclusion

INTRODUCTION

Souscrire en bourse est une étape majeure dans la vie

d'une entreprise. La vie boursière peut être influencée

pendant plusieurs mois ou années si l'introduction n'a pas

été réalisée dans de bonnes conditions.

Participer à une introduction en bourse peut être

un exercice complexe et nécessite dans tous les cas une bonne

connaissance des procédures d'introductions, de la motivation des

entreprises, mais aussi des conditions d'admissions.

Emanant de la volonté politique des autorités

de La République Tunisienne, la création de la Bourse remonte

à 1969. Bien que cette création est relativement

ancienne, le rôle de la bourse dans le financement de l'économie

est demeuré limité voire insignifiant en raison de la

prédominance de l'Etat et des banques dans le financement de

l'économie. Ceci s'est traduit par des niveaux de création

monétaire et d'inflation importants. Cette période est

caractérisée par :

1. Une facilité d'accès aux crédits

bancaires et aux aides de l 'Etat

2. Une rémunération très avantageuse des

dépôts auprès des banques qui étaient

réglementés, protégés et exonérés

d'impôts.

3. Par une fiscalité assez lourde des placements en

bourse.

Les autorités, soucieuses de la

nécessité de faire jouer au marché financier son

rôle dans le financement de l'économie, et de permettre son

évolution vu les nombreuses mutations qui minent le secteur

économique ne cessent de prendre des mesures à même de lui

donner une nouvelle impulsion. Le marché financier aujourd'hui

devrait être comme le mieux placé pour répondre aux besoins

de l'entreprise tunisienne en ressources longues et stables, sous forme de

renforcement de ses fonds propres ou bien d'endettement à long terme. De

ce fait, l'introduction en bourse permet à l'entreprise d'avoir une

aubaine de financer leurs expansions.

Tout au long de notre travail nous allons vous

présenter les fondements de l'introduction en bourse et le rôle

des composants du marché boursier tunisien,puis quelles conditions doit

remplis pour être admis en bourse.

I -L'organisation et structure du marché

boursier tunisien.

En Tunisie, des réformes importantes ont

été engagées à partir de 1988 pour

amorcer la création d'un vrai marché financier et mettre fin

à un financement exclusif de l'économie par le système

bancaire: mise en place d'un cadre légal et d'une infrastructure

technique modernes répondant aux normes internationales et d'une

fiscalité très incitative (c'est-à-dire un

dégrèvement fiscal favorable aux entreprises qui entrerons en

bourse).

Instituée par la loi n° 94-117 du

14 novembre 1994 et

accélérée à partir de 1995, la

modernisation profonde du marché boursier tunisien s'est

révélée être une nécessité pour

répondre aux besoins de développement économique du pays,

ainsi qu'à son extraversion impliquant par conséquent une

structure de marché conforme aux normes internationales. Ainsi avant de

présenter le marché boursier Tunisien, il est nécessaire

de définir qu'est ce qu'un marché boursier.

a)Définition du marché boursier.

La place boursière tunisienne est un lieu de

confrontation des agents économiques à besoin de financement et

ceux en capacité de financement ou se confrontent les demandeurs de

capitaux et les offreurs de capitaux. Le marché

de la côte de Tunis compte 45 sociétés

cotées dont la capitalisation boursière s'élève

à 3 milliards de dinars. La bourse de Tunis n'a pas

échappé à la volatilité qui existe un peu partout

dans les marchés d'actions dans le monde. Sur ces marchés bien

suivis et contrôlés, les différents acteurs

négocient des titres à des prix officiels appelés

«cours ». Celui- ci varie chaque seconde sur des marchés qui

arbitrent les ordres des différents opérateurs.

b) Organisation du marché boursier tunisien

Le marché financier est le plus adapté pour

répondre aux besoins de l'entreprise en ressources longues et stables,

aujourd'hui il doit être comme le mieux placé pour répondre

aux besoins de l'entreprise tunisienne, sous forme de renforcement de ses fonds

propres ou bien d'endettement à long terme.

Il représente le

passage obligé pour préparer l'entreprise tunisienne à

affronter l'étape de la mondialisation et de la concurrence

internationale. Il est d'une évidence incontestable que les entreprises

cotées seront celles qui auront le plus de chance de pouvoir faire face

à des entreprises étrangères beaucoup plus importantes, le

plus souvent cotées elles-mêmes à l'étranger.

La Bourse est donc un lieu d'échange des valeurs

mobilières émises par les sociétés anonymes qui

sont réparties en deux catégories :

· Les sociétés faisant appel public

à l'épargne (FAPE),

· Les sociétés ne faisant pas appel public

à l'épargne (non FAPE).

Les sociétés qui font appel public à

l'épargne (FAPE) telles que définies par l'article 1er de la

loi 94-117 sont :

· les sociétés déclarées

comme telles par leurs statuts,

· les sociétés dont les titres sont admises

à la Cote de la Bourse,

· les banques et les sociétés d'assurances,

· les sociétés dont le nombre

d'actionnaires est supérieur ou égales à cent,

· les organismes de placement collectif en valeurs

mobilières,

· Les sociétés et les organismes autres que

les organismes de placement collectif en valeurs mobilières qui, pour le

placement de leurs titres, recourent soit à des intermédiaires,

soit à des procédés de publicité quelconques, soit

au démarchage.

Toutes les autres sociétés anonymes qui ne sont

pas concernées par ce qui précède sont

considérées comme ne faisant pas appel public à

l'épargne (Non FAPE).

L'échange de titres en Bourse se fait selon deux

principes :

· La négociation pour les titres des

sociétés FAPE ;

· L'enregistrement pour les titres des

sociétés Non FAPE.

Les sociétés faisant appel à

l'épargne publique qui ne sont pas admises à la côte de la

bourse est négociées sur le marché hors cote qui est en

quelque sorte un marché libre.

Remarque: ce marché est

organisé en deux compartiments:

Le marché occasionnel: sur ce dernier

sont échangés aux enchères, des titres de

sociétés faisant appel public à l'épargne mais qui

ne sont pas admises à la côte de la bourse.

Les opérations d'enregistrements: sur

ce marché, s'effectuent des transactions, c'est à dire des

échanges de gré à gré des titres émis par

des sociétés ne faisant pas appel public à

l'épargne.

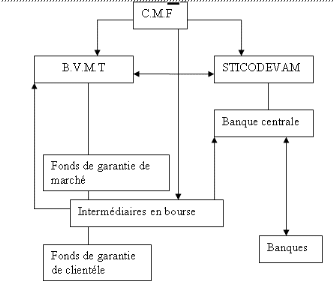

Schéma n° 1 : Organisation

institutionnelle du marché.

c) L'aspect fiscal du marché boursier

tunisien.

Bien qu'existant plusieurs définition de l'impôt,

celle la plus retenue est celle de GASTON JEZE : « L'impôt

est une prestation pécuniaire requise des particuliers par voie

d'autorité, à titre définitif et sans contrepartie, en vue

de la couverture des charges publiques ».

De cette définition de la notion de fiscalité il

nous convient donc de mentionner que le législateur tunisien a

prévu dans ses textes de lois portants organisation et

réglementation de son marché financier et boursier des

dispositions légales afin de permettre aux différentes

sociétés qui interviennent sur ce marché, telles que les

SICAV, Les SICAR, Les SICAF, La STICODEVAM de bénéficier des

avantages fiscaux. Ainsi ces avantages fiscaux varient selon la nature et la

catégorie juridique de la société, ce marché est

donc formellement organisé et bien suivi.

II- Les différents intervenants sur le

marché boursier tunisien.

L'ensemble des mesures prises pour développer le

recours à l'appel public à l'épargne et à

l'introduction en Bourse a permis d'améliorer les performances du

marché financier tunisien. De ce fait le législateur tunisien a

prévu un certain nombre de points permettant ou favorisant un certain

nombre d'intervenant sur son marché boursier afin de veiller et de

réguler ce dernier. Nous devrons dire ainsi que malgré les

dispositions prises par l'Etat tunisien et malgré cette évolution

du marché boursier, la tendance générale du financement de

l'économie demeure à dominante bancaire. (C'est-à-dire

financée en grande partie par les crédits).

a)Le conseil du marché financier

Le conseil du marché financier est un conseil

doté de la personnalité civile et est financièrement

autonome et dont le siège est à tunis.

La

loi N°

94-117 du 14 Novembre 1994

portant réorganisation du marché financier en ses articles

23,55 et 84 donne vie au

conseil du marché financier. C'est une autorité publique,

indépendante, qui dispose de la personnalité civile et de

l'autonomie financière. Son siège est à Tunis.

Le CMF

est chargé de veiller à la protection de l'épargne

investie en valeurs mobilières.

Dans ce cadre, il assure

l'organisation des marchés et veille à leur bon fonctionnement

afin de prévenir les manipulations susceptibles d'en entraver le bon

fonctionnement. Il est également chargé du contrôle

de l'information financière et de la sanction des manquements ou

infractions à la réglementation en vigueur. Le CMF a sous son

contrôle la Bourse des Valeurs Mobilières de Tunis -

BVMT-, les

intermédiaires en bourse et la société de

dépôt, de compensation et de règlement de titres -

STICODEVAM-.

Il assure également la tutelle des organismes de placements collectifs

en valeurs mobilières -OPCVM.

Il est collégialement dirigé par un

président et de neuf membres qui représentent le pouvoir

juridictionnel (3membres), les autorités et les

organismes financiers (3membres), et d'autres membres choisis

en raison de leur compétences et leurs expertises en matière

d'appel public à l'épargne (3 membres), ce

collège étant l'autorité habilitée à

accomplir les missions du CMF.

Le conseil du marché financier(CMF) a pour mission, en

tant qu'un organisme de régulation d'assurer la protection de

l'épargne investie en valeurs mobilières et tous autres produits

financiers placés par appel public à l'épargne et de

veiller au bon fonctionnement des marchés.

Pour la réalisation ses missions, le CMF a

été doté par le législateur des privilèges

couvrant:

§ Le pouvoir d'édicter des règlements dans

les domaines relevant de sa compétence.

§ Le pouvoir de superviser la bonne application de la

réglementation et' vigueur et le fonctionnement régulier des

mécanismes de marchés.

§ Le pouvoir de s'assurer de la transparence de

l'information financière.

§ Le pouvoir de prononcer ou de proposer aux

autorités compétentes les sanctions qui s'imposent en cas de

manquement des opérateurs à leurs obligations professionnelles ou

d'infractions aux lois et règlements en vigueur.

b) La Société

interprofessionnelle de compensation et de dépôt des valeurs

mobilières :(STICODEVAM).

Elle a été créée il y a

13 ans, plus précisément au mois de

décembre 1993 par les intermédiaires en Bourse

et les banques dans le but d'instaurer un système de compensation et de

dépôt assurant :

· Le bon dénouement des transactions

réalisées en Bourse par la mise en place d'un système

comptable des titres permettant le transfert de leur propriété

par une compensation scripturale inter comptes ;

· La réduction des coûts et les risques

résultant du traitement manuel des titres;

· La simultanéité de paiement et de la

cession des valeurs mobilières.

Son rôle est appelé à se développer

avec la dématérialisation des titres.

Plus particulièrement et en omettant le

reste, des entreprise, institutions et collectivités locales, ces

derniers viennent en effet sur les marchés boursiers chercher des

capitaux qui leurs permettront de financer des investissements pour assurer

leurs évolutions vers un stade plus avancé.

c) Les intermédiaires en bourse.

Les intermédiaires en bourses encore appelés

agents en bourse sont chargés, à l'exclusion de toute autre

personne, de la négociation et de l'enregistrement des valeurs

mobilières, des droits s'y rapportant et des produits financiers sur la

B.V.M.T. Ils peuvent ce pendant pratiquer toutes les opérations qui sont

en relation avec ces missions. Ces agents peuvent être soit des personnes

physiques, soit des sociétés de bourse spécialisées

ayant la forme de sociétés anonymes. Elles doivent avoir

obligatoirement la nationalité tunisienne.

En fonction de leurs activités, les

intermédiaires en bourse peuvent, dans les conditions qui sont

fixées par décret portant statut des intermédiaires en

bourse, se livrer aux conditions suivantes:

- Le conseil financier

- Le démarchage financier

- La gestion individuelle de portefeuille

- La gestion de portefeuille, au profit d'organismes de

placement collectif et' valeurs mobilières.

- Le placement des valeurs mobilières et de produits

financiers

- La contrepartie

- La tenue de marche

- Le portage d'actions

- La gestion individuelle de portefeuille et le pilotage

d'actions ne peuvent être assures qu'en vertu d'une convention

écrite.

III- Les conditions

d'introduction.

L'introduction en bourse est donc une étape

très cruciale dans la vie d'une entreprise. Une introduction

manquée peut remettre en cause la politique de

rémunération de l'entreprise (stocks options), voire

déstabiliser le management en cas de crise boursière grave.

Quelles procédures Alors suivre pour réussir

une parfaite introduction en bourse ? Et quelles sont les raisons qui

pourraient pousser une entreprise à susciter le désir de

s'introduire en bourse ?

a) Procédures

d'introduction en bourse.

Souscrire à une introduction est une technique

boursière particulière. Et les privatisations sont une

déclinaison de ces techniques. Les chefs d'entreprises doivent donc

impérativement savoir s'informer au mieux sur ces techniques et se

lancer.

Lorsqu'une entreprise désire s'introduire en bourse,

elle doit savoir sur quel marché elle peut être admise.

A ce niveau, les conditions d'admission à la côte

et à 1' hors côte de la bourse sont les suivants :

· Conditions d'admission au dernier

marché:

Le règlement général de la bourse soumet

l'admission des titres au premier marché à un certain nombre de

conditions à savoir:

· La société doit avoir publié

les états financiers certifiés des trois exercices

précédant la demande d'admission.

· Les bilans des deux derniers exercices doivent

être bénéficiaires et la société doit avoir

distribuer au moins un dividende au cours de ces exercices.

· La société doit présenter un

rapport d'évaluation de ses actifs effectué par un expert, membre

de l'ordre des experts comptables, autre que le commissaire au compte de la

société ou par toute autre expert dont l'évaluation est

reconnue par le C.M.F.

L'entreprise doit aussi justifier:

ü L'existence d'un manuel de procédures

d'organisations, de gestion et de divulgation des informations

financières.

ü D'une structure d'audit interne

ü D'une structure de contrôle de gestion

ü Un minimum de 500 actionnaires détenant 5 % du

capital public.

ü Diffusion de 20 % au moins du capital dans le

public.

· Conditions d'admission au second

marché :

L'admission des valeurs au second marché doit

répondre à un certain nombre de critères ou de conditions

telle que prévue par le règlement général la bourse

de l'article 42 jusqu'à 46:

- La société doit publier ses états

financiers les deux exercices précédant les demandes d'admission,

et qui sera certifiée par les commissaires aux comptes.

- Diffusion dans le public d'un nombre de titres

représentant 10 % au moins du capital social.

- Avoir au minimum de 300 actionnaires

- Avoir un dernier exercice bénéficiaire avec

l'obligation de distribution d'un dividende.

· Conditions d'admission au marché

obligataire:

L'admission des valeurs au marché obligatoire doit

répondre à certaines conditions à savoir:

- L'encours de l'emprunt doit être égal ou

supérieur à un million de dinars

- Le nombre d'obligataires est au minimum de 300.

Ainsi l'entreprise désirant s'introduire en bourse se

doit de respecter de manière formelle les règles fixées

par le législateur.

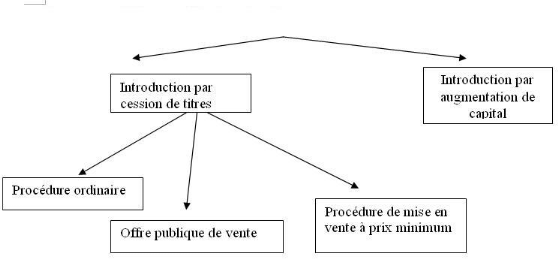

En Tunisie, les procédures d'introduction n'ont pas

évolué, malgré l'apparition de nouvelles procédures

sur les autres marchés étrangers:

Il existe alors deux procédures d'introduction à

la cote à savoir:

- L'introduction par cession de titre

- L'introduction pour augmentation de capital

· L'introduction par cession de titre admis à la

cote est assurée selon l'une des 3 procédures suivantes: la

procédure de mise en vente à un prix minimal, la procédure

ordinaire, l'offre publique de vente à un prix

déterminé.

· L'introduction par augmentation de capital se fera par

la renonciation des anciens actionnaires à leurs droits de souscription

par émissions de nouveaux titres au profit de nouveaux actionnaires.

Cette augmentation de capital peut revêtir la forme d'actions ordinaires

d'actions à dividendes prioritaires sans droit de vote ou des

certificats d'investissements «Titres participatifs».

Schéma n°2 : Procédures d'introduction

en bourse

b) Composition du dossier d'admission

Le marché boursier tunisien n'est pas

ouvert à l'ensemble des entreprises. Les entreprises qui désirent

s'introduire sur un marché réglementé (premier

marché, second marché et nouveau marché) doivent respecter

un certain nombre de conditions. Ces conditions permettent de limiter les

risques au niveau de l'investisseur et d'éviter l'introduction en bourse

de sociétés à fort risque de défaillance. Le % de

capital distribué au public ou bien encore le nombre de comptes annuels

publiés sont autant de conditions d'admission nécessaires

à l'introduction.

A chaque marché

réglementé, des conditions et des profils différents.

Ainsi une entreprise naissante de quelques millions de millions de dinars de

capitalisation boursière n'aura pas accès au Premier

Marché. Cette répartition par marché permet à

l'investisseur une meilleure sélection de ses investissements en

fonction du couple rentabilité/risque.

Ainsi avant son admissibilité sur l'un des

marchés de la bourse, l'entreprise doit constituer un dossier

d'admission. Ce dossier varie selon que la société désire

être cotée sur la côte de la bourse ou sur le hors-cote.

· Dossier d'admission à la côte de la

bourse:

D'après l'article 28 du règlement de la bourse,

le dossier d'admission doit contenir les éléments suivants:

- Une demande d'admission à la cote par l'entremise

d'un intermédiaire en bourse.

- Les états financiers des deux ou trois derniers

exercices selon le marché considéré de la cote de la

bourse (bilan et comptes annexes approuvés par l'assemblée

générale).

- Les rapports des commissaires aux comptes et des

résolutions des assemblés générales ordinaires.

- Un formulaire établi par la bourse et rempli par la

société.

- Une copie des statuts et des procès verbaux des

assemblés généraux extra ordinaires.

- Le rapport de l'activité présenté par

l'assemblée générale ordinaire qui doit comporter tous les

renseignements de nature à informer sur la situation actuelle et future

de l'entreprise.

- Un état des filiales

- Une liste actualisée des actionnaires et le montant

ou le taux de leur participation.

· Le dossier d'admission à l'hors

cote:

Pour le marché hors cote le dossier comprend:

- Les bilans et les comptes de résultais des deux

derniers exercices.

- Le statut mis à jour

- Le nombre d'actionnaires

En résumé, ou constate que le formalisme du

dossier d'introduction à l'hors côte a été

réduit aux exigences minimales.

Par contre, pour la cote de la bourse, le dossier à

constituer doit être important et très précis.

C'est ainsi qu'au terme de l'article 32 de

Règlement Général de la bourse «la bourse notifie sa

décision à la collectivité requérante ou à

son intermédiaire en bourse, au plus tard, dans un délai de trois

mois à compter de la réception de la demande. »

La décision du conseil de la bourse peut être:

- Admission définitive.

- Admission assortie de conditions à réaliser en

vue de l'admission définitive.

- Une demande d'informations jugées

nécessaires.

- Un refus d'admission

c) Les objectifs pour l'entreprise

à entrer en bourse.

L'introduction d'une entreprise est toujours un bon moyen pour

remobiliser le personnel autour d'un objectif commun qu'est la réussite

de l'introduction puis l'évolution constante du cours de l'action.

Ainsi désir de notoriété figure au

premier rang des motivations affichées par les entreprises

s'introduisant en Bourse. La publicité faite autour d'une

opération d'introduction est importante et la présence d'une

entreprise à la cote lui assure une visibilité permanente.

Pour les investisseurs qui suivent de près

les introductions, Ils doivent certainement remarquer que les raisons de

l'introduction diffèrent selon les sociétés.

L'introduction en bourse n'est effectivement pas un but en

soi. Elle a une raison plus ou moins objective et claire. Ces raisons peuvent

être :

1) Diversifier et multiplier les sources de

financement: En entrant en Bourse, la société sollicite

l'épargne publique des épargnants, petits ou grands, et des

institutionnels (compagnies d'assurances, sociétés

d'investissement, investisseurs étrangers). Ces derniers forment un

potentiel important auquel la société peut recourir en cas de

besoin financier. Mieux encore, sur le marché financier, la

société trouve une pléiade très élargie de

produits financiers pour renforcer ses fonds propres sans avoir à

rembourser la partie du capital souscrite par les nouveaux actionnaires qui ont

la possibilité de vendre par la suite leur part en Bourse.

2) Profiter de la transparence pour

dynamiser son image et améliorer sa position: L'entreprise

cotée en Bourse verra rapidement son image et sa

crédibilité s'affirmer, ce qui lui permettra de mieux

négocier ses affaires avec ses fournisseurs et ses banquiers.

3) Diversifier son patrimoine et

concrétiser sa plus-value: La Bourse évalue

quotidiennement le cours de l'action en fonction de plusieurs facteurs qui

tiennent compte de la valeur comptable de l'entreprise mais surtout des

anticipations sur ses perspectives de croissance futures, ce qui permet de

valoriser le patrimoine des actionnaires.

4) Assurer la

pérennité de l'entreprise: L'introduction en Bourse

évite à l'entreprise tout éclatement ou dissolution, suite

au départ de l'un de ses actionnaires majoritaires, ou bien dans

certains cas de successions. Elle facilite aussi l'entrée de nouveaux

actionnaires dont la société pourrait avoir besoin au cours de

son développement.

5) Motiver ses salariés et attirer

des dirigeants de qualité:

En tant qu'entreprise

cotée, la société serait en mesure de proposer à

ses principaux dirigeants ainsi qu'aux autres salariés des formules

d'intéressement très incitatives en leur accordant des titres de

la société.

Avec des actions cotées, ces derniers

pourraient évaluer leur intéressement et mesurer les gains

réalisés, tout en étant sûrs de pouvoir vendre leurs

actions au moment voulu. Par conséquent, les dirigeants et les

salariés mesureraient de manière tangible tout

l'intérêt qu'ils ont à ce que les actions augmentent.

6) Profiter des avantages fiscaux (cas

des sociétés introduites à la Bourse de Tunis):

L'ouverture du capital d'une entreprise à hauteur de 30% lors de son

introduction en Bourse permet à cette dernière de

bénéficier d'une réduction du taux de l'impôt sur

les bénéfices des sociétés de 35% à 20%

pendant une durée de 5 ans.

Par ailleurs, le produit de la cession

des titres cédés par l'initiateur (actionnaire de

référence) pendant l'opération d'introduction est

exonéré de l'impôt.

Il est important de mentionner que les objectifs

d'introduction en bourse pour une entreprise ne se limitent pas aux seuls

cités ci-dessus, ces objectifs varient et sont classés en

fonction des attentes des différents chefs d'entreprises.

Conclusion

L'étude de l'état du marché boursier

Tunisien tel qu'il est perçu a permis d'envisager une analyse du

profonde de son fonctionnement. (Le marché primaire, le marché

secondaire, le marché obligataire au sein desquels les titres sont

négociés).

Cette étude nous a permis, par ailleurs, de

présenter les procédures d'introduction les plus courantes.

Ceux-ci, s'inspirent en grande partie du model Français ; aussi que

la création de la bourse serrai un palliatif aux entreprises a recourir

au financement bancaire, mais cela n'est pas le cas dans la mesure ou le tissu

économique tunisien reste dominé pas les concours bancaire, il

est donc nécessaire de s'interroger sur le rapport existant entre

l'introduction en bourse et la performance de l'entreprise ? ,

c'est-à-dire quel sera l'impact d'une introduction en bourse sur la

performance de l'entreprise ?

Sources & Bibliographies

Le dictionnaire de la bourse et du marché financier

Tunisien Edition C.L.E.

Les offres publiques en Bourse Auteur : Jean

Jaque Daigre.

Vendeurs en action Auteur :

Charles Lancar.

Bourse et Marché financier

Auteur : Michel Fleuriet.

Le capital risque

auteur : Moudher Chérif.

Articles & Revus

L'Economiste maghrébin : Interview avec Mr.

Béchir El Younsi président du CMF (N° 300). Propos

recueillis par Omar Ben Salah

L'Economiste maghrébin : N° 361 Quinzaine du

10/03/ 2004 au 24/03/ 2004 Par Abderraouf Boudabous.

Internet

www.bct.gov.tn

www.bvmt.com.tn

www.sticodevam.com

www.investintunisia.com

www.edubourse.com

www.tustex.com

www.tunisie.com

www.cooletudes.com

A NNEXES

Loi n° 94-117 du 14

Novembre1994

Portant réorganisation du

marché financier.

|