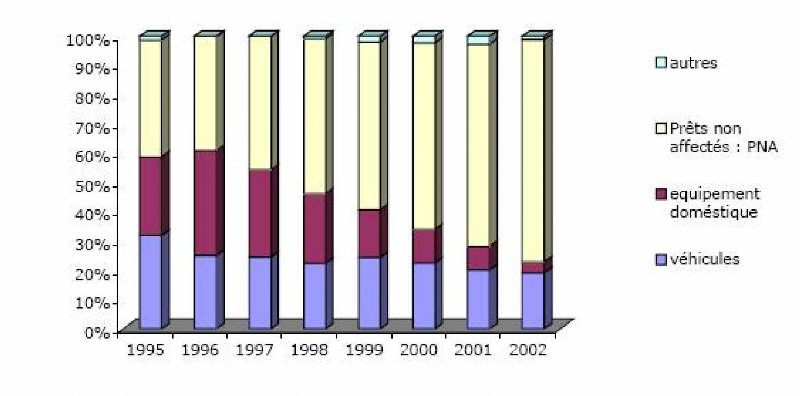

2-2 Evolution de l'encours par type de crédits

L'évolution des crédits distribués

montre que les Prêts Non Affectés (PNA) sont la formule de

crédit la plus utilisée et la plus dynamique.

9

PFE

Cette évolution s'explique par les nouvelles tendances

qu'a connues le secteur bancaire

à partir de 1991, et après lui, le secteur du

crédit à la consommation.

Evolution de l'encours par type de crédits entre 1995 et

2002

Jusqu'à cette date, en effet, l'activité

bancaire était très réglementée. Des

contrôles

étaient établis sur les taux

d'intérêts et sur la croissance du crédit dans le cadre

d'une politique

de canalisation de crédit vers les secteurs

considérés comme prioritaires. L'encadrement du crédit

a incontestablement joué un rôle déterminant dans la

limitation de la progression des crédits à la consommation.

La réforme du système bancaire mise en place

s'est traduite par la généralisation de la banque universelle,

la libéralisation des taux d'intérêt et la

réglementation de l'activité bancaire. Le secteur bancaire

réalise une nouvelle organisation basée notamment sur la

filialisation de certaines activités, telles que le

crédit à la consommation.

La concurrence s'accroît au sein du secteur, avec

l'entrée sur le marché de nouveaux

offreurs (voir la partie 2, évolution du nombre de

SCC).

La diversité des produits et l'importance des

crédits non affectés ont favorisé cette concurrence

entre les établissements spécialisés d'une part, et entre

eux et les banques, d'autre part.

S'agissant des sociétés de crédit

à la consommation, elles opèrent elles mêmes leur mue

après que la loi du 6 juillet 1993 les ait érigées en

établissements de crédit. En tant que tels, elles se regroupent

au sein de l'APSF et s'imposent des règles déontologiques

strictes; face à la concurrence, elles innovent et se montrent plus

attentives au risques.

10

PFE

Concrètement, le tassement de l'activité

observée à partir de 1999 - 2000 trouve son

origine dans les mesures prises par la profession en 1999 :

o D'une part, en vue d'éradiquer le

phénomène de surendettement. C'est le cas notamment des

fonctionnaires qui ne peuvent, en vertu d'une convention liant la

Pairie Principale des Rémunérations (PPR) aux

sociétés de crédit, s'endetter au delà d'un certain

seuil, le reste à vivre étant fixé,

conventionnellement, à 1500 DH hors allocations familiales.

o D'autre part, en vue d'assainir le réseau des

commerçants, sur 5 000 a peine 500 ont été retenus.

Parallèlement, les sociétés de crédit

à la consommation :

o Ont renforcé le réseau des agences propres,

ont diversifié les formules commercialisées sur le

marché, ce qui a objectivement réduit la part des

crédits distribués par les intermédiaires.

o Se sont montrées plus attentives au risque, avec

le recours au système d'aide à l'appréciation du

risque mis en place par l'APSF.

11

|