Introduction

Depuis plusieurs années le système financier

international connaît de profondes mutations, les marchés ont

connu une véritable révolution, ces mutations sont principalement

déclenchées par deux phénomènes majeurs à

savoir les nouvelles technologies et la déréglementation.

Sous l'effet de ces deux forces combinées, on assiste

à une véritable explosion de la sphère financière,

à l'apparition de nouvelles activités et de nouveaux instruments

financiers.

Les banques commerciales sont dès lors contraintes de

suivre le mouvement en créant de nouvelles innovations

financières parfois même en se lançant dans des

opérations à haut risque.

La titrisation qui est la transformation de certaines

créances illiquides figurant à l'actif des banques en titres

négociables et liquides vient s'inscrire dans ce processus

général de désintermédiation et d'innovation

financière.

Avec la titrisation, les établissements de

crédit disposent d'un instrument de gestion de leur actif qui permet la

réduction des risques portés au bilan. La cession des

créances sur la clientèle entraîne le transfert à

l'investisseur des principaux risques attachés à la

détention d'un crédit (risque de défaut, risque de

liquidité et de taux). La titrisation favorise l'externalisation des

risques vers le marché ou se sont les investisseurs qui supportent la

plupart des risques des crédits titrisés.

La titrisation permet d'optimiser la structure des bilans des

établissements de crédit par la réduction des risques,

elle permet d'accroître la compétitivité et l'obtention

d'une meilleure rentabilité.

Nous développerons dans ce travail d'étude et

de recherche le concept de titrisation avec comme contour global une

étude comparative de cette technique entre la France et les

Etats-Unis, nous aborderons sa genèse suite à la crise du

logement aux Etats-Unis. Nous développerons

ensuite ses fondements et mécanismes de mise en place par la

méthode classique et synthétique. Une dernière partie

portera sur l'application de cette technique aux prêts immobiliers

résidentiels en france.

Chapitre 1. Historique, fondements et mécanismes

de la titrisation

La compréhension des mécanismes fondamentaux de

la titrisation passe par le rappel de son historique. En effet, la

présentation des origines de ce procédé

d'ingénierie financière et du contexte dans le quel il s'est

développé permettra de comprendre cette technique et de

décrire le rôle des organes servant à réaliser cette

opération. La titrisation a été d'abord mise en place aux

Etats-Unis sous l'impulsion des agences fédérales. Le

mécanisme et méthodes de titrisation se sont

développés au fil du temps compte tenu de l'évolution de

la sphère financière, cette technique présente un grand

nombre d'avantages en matière de gestion des risques et de

diversification du financement.

Section 1. Genèse et prémices de la

titrisation aux USA

La titrisation constitue une des formes de financement des

crédits les plus évoluées de la finance moderne. Bien

comprendre cette technique nécessite de se pencher sur le modèle

américain qui fait figure de référence.

La titrisation est apparue aux Etats unis dans les

années 1970, au moment ou il fallait relancer le financement de

l'immobilier qui était inadapté en raison du niveau

élevé des taux d'intérêt et du plafonnement de la

rémunération des dépôts qui avait pour objet de

remédier au déficit de la balance des paiements et éviter

la fuite des capitaux « Réglementation Q 1(*)».

L'apparition de la titrisation aux USA n'a pas

été immédiate, cette technique a

bénéficié au fur et à mesure d'un environnement

juridique et financier adéquat parfois qualifié de

libéral né à la suite de la crise du financement du

logement.

1. Le financement du logement et le marché

hypothécaire aux USA

Le système de financement du logement aux USA a

été mis en place dans les années 1930 en même temps

que la mise en place du système bancaire après la crise de 1929.

La priorité de l'époque était d'assurer une

stabilité financière au système en offrant une protection

maximale aux déposants. Le système mis en place distingue deux

secteurs : Les banques commerciales traditionnelles et les caisses

d'épargne dont la fonction principale et de drainer l'épargne des

particuliers et de les protéger contre tout risque de

défaillance.

Or, ce système après 50 ans de fonctionnement

est qualifié comme l'une des causes majeures de la crise qui affecte le

système des caisses d'épargne depuis 1980. La surprotection dont

a bénéficié ce secteur est sans doute à l'origine

de sa mauvaise gestion et de sa faillite, forts de la garantie de l'Etat et ne

redoutant pas la sanction des clients, les caisses d'épargne ont pu se

livrer à des actes de gestion arbitraires tels que la mauvaise

évaluation des risques, une insuffisante répartition

géographique de ces risques et application de taux

d'intérêts élevés.

Le système de distribution des financements

hypothécaires a été réformé en 1989 selon

les dispositions du Financial Institution Reform Recovry and Enforcement qui

finalise une restructuration du système devenu obsolète. C'est en

définitive dans un contexte extrêmement morcelé que se

trouve le marché hypothécaire américain avant l'apparition

de la titrisation.

2. L'environnement financier et juridique

américain

Une des raisons au développement de la titrisation aux

USA repose sur l'existence d'une forme de financement appelée le

« Structured Financing » qui consiste à adosser un

titre d'emprunt à un actif financier. Les « Structured

Financing » ont connu une rapide évolution du fait des

transformations de la réglementation et du paysage financier

américain.

Ce type d'innovation financière a pu se mettre en place

grâce à l'existence d'un environnement juridique libéral

qui a permis l'affectation de certains éléments de l'actif en

garantie de l'émission de titres de dettes. Ainsi les

« Structured Financing » ont connu un rapide succès

sur le marché américain et ont permis le développement de

la titrisation et donné naissance aux « Asset Backed

Securities » (Titres adossés à des actifs bancaires) et

« Mortgage Backed Securities » (Titres adossés a des

créances hypothécaires)

3. Organismes initiateurs de la titrisation aux USA, le

coup d'envoi des agences fédérales

Pour comprendre le phénomène d'apparition de la

titrisation il faut remonter à la période de la grande

dépression de 1930 ou les caisses d'épargne (Saving and Loans)

finançaient le logement par la collecte de fonds à court terme

qu'elles reprêtaient à long terme.

En raison des retraits

massifs2(*), de la mauvaise

gestion des caisses d'épargne et de la défaillance des

crédits hypothécaires, l'administration Roosevelt créa

03 organismes :

· En 1932 La Federal Home Loan Bank (FHLB) qui

arrêta la réglementation applicable aux caisses d'épargne

avec pour objectif de créer un marché secondaire ;

· En 1934 la Federal Housing Authority (FHA) propose une

assurance contre le risque de défaillance sur le marché

hypothécaire et met en place une standardisation des garanties des

prêts ;

· En 1938 la Federal National Mortgage Association

(FNMA) ou Fannie Mae disposait de la capacité d'acheter les prêts

hypothécaires et de les conserver.

Il existait jusqu'à la fin des années 1970 un

oligopole sur la détention des créances hypothécaires, la

fonction de stabilisation du marché hypothécaire revenait

à la FNMA chargée d'acheter les prêts hypothécaires

auprès des établissements de crédit en se

refinançant sur le marché obligataire, parallèlement

à ça, la FHA garantissait les créances

hypothécaires.

Ce schéma a été remis en cause par

l'apparition de nouvelles contraintes notamment la hausse des taux

d'intérêt, l'accroissement des encours de créances

hypothécaires et le marché du logement qui est devenu plus

concurrentiel3(*).

De ce fait, les pouvoirs publics ont tenté de faciliter

le refinancement des créances hypothécaires, la FNMA a

été scindée en deux organismes, l'un conservant ses

fonctions initiales et l'autre prenant le nom de Government National Mortgage

association (GNMA ou Ginnie Mae) dont la mission était de garantir les

certificats représentatifs de crédit aux standards FHA. En 1970

un autre organisme vit le jour la Federal Home Loan Mortgage Corporation (FHLMC

ou Freddie-Mae), une agence fédérale qui assume pour sa propre

signature des tâches similaires à celles de la FNMA et de la

GNMA.

A elles seules, ces agences assument plus de trois quarts des

émissions et ce sont ces institutions qui ont lancé les

premières opérations de titrisation aux USA.

Section 2. Méthodes et formes de titrisation

Afin de mieux cerner les différentes méthodes de

titrisation aux USA, il convient de donner une brève description de la

notion du trust4(*). Les

émissions des titres s'accompagnent en effet de la création d'un

«Trust».Celui-ci constitue la pierre angulaire de l'opération

de titrisation, le « Trust » est issu du droit anglo-saxon

(Common Law). Il se caractérise par le transfert en

Pleine propriété de tout ou partie du patrimoine

d'une personne « le constituant » à une autre

personne « trustee » qui doit le gérer et en

disposer dans l'intérêt des bénéficiaires.

Le

trust sert à l'agencement des opérations

financières, il est donc une structure dont le rôle est

l'intermédiation entre émetteurs et investisseurs de titres tant

en ce qui concerne le transit et l'affectation des flux monétaires que

la représentation des droits légaux.

Le trust est

constitué sur l'initiative du propriétaire des actifs

gagés selon les termes d'une charte préalablement établie

entre les deux parties

Il existe deux mécanismes de titrisation, la

titrisation classique ou traditionnelle et la titrisation synthétique

1. La titrisation classique :

Consiste dans son principe en la cession des actifs au trust,

les revenus provenant des actifs ainsi cédés sont en

priorité affectés au remboursement de la dette émise par

le véhicule, le cédant perd le contrôle des actifs

cédés.

1.1. Le Pass through

Le pass through est une méthode classique de

titrisation et a été crée par l'agence

fédérale américaine GNMA en 1970. Lors de

l'émission, l'établissement demandeur de fonds vend une partie de

ses actifs à l'entité ad hoc qui émet en contrepartie des

titres représentatifs d'un droit de propriété sur l'actif

gagé. Les titres ne constituent pas une dette pour l'émetteur

mais une cession d'actif, les revenus issus de l'actif gagé sont

passés aux détenteurs des titres au prorata de leur

participation. Les actifs gagés sont généralement assortis

de garanties spécifiques en cas de défaillance. L'entité

ad hoc opère une distinction entre les flux d'intérêt et de

capital provenant de l'actif gagé.

2. La titrisation synthétique :

Il y a un transfert du risque des actifs

à un ou plusieurs investisseurs sans cession d'actif. Un

collatéral composé de portefeuille de créances est

constitué pour le paiement des titres, cette méthode fait appel

aux techniques de dérivés de crédit, en cas de pertes sur

le portefeuille titrisé les pertes sont allouées aux

différents vendeurs de protection.

2.1. Le Pay through

Cette nouvelle méthode est apparue en 1975. Plus

complexe que la première, elle consiste a émettre des Mortgage

Backed Bonds et permettre aux émetteurs de conserver leur

créances bilantielles. Une caution est constituée par la

création d'un portefeuille de créances appelé

collatéral qui demeure la propriété de l'émetteur

et ne peut l'utiliser que pour des fins de paiement des obligations.

Il existe un autre type de titres appelés les Pay

through bonds crées en 1981. Ceux-ci apparaissent comme des dettes de

l'émetteur garanties par une sûreté. Dans ce

système, les flux financiers des titres sont directement liés

à ceux des créances. Le produit du capital et des

intérêts reçus des créances sont directement

versés aux souscripteurs.

2.2. Le Collateralized Mortgage Obligation

(CMO)

Nouvelle technique apparue en 1983, l'intérêt de

cette méthode est d'adosser à un lot de créances plusieurs

tranches de titres de maturité différentes5(*). Plusieurs investisseurs peuvent

être ainsi touchés, le CMO est un Pay through à

plusieurs tranches, les trois premières

tranches offrent des taux fixes : Tranche A de

maturité de quatre à sept ans, tranche B de maturité de

sept à dix ans et tranche C de maturité de dix à douze

ans. Sur le plan technique chaque tranche reçoit les

intérêts, mais le remboursement du capital peut être

différé, la première tranche dont la maturité est

la plus faible est amortie alors que les autres ne perçoivent que les

intérêts dus, puis le remboursement des tranches suivantes

débute une fois terminé celui de la première.

Source : Bond Market Association

3. Schéma simplifié de la titrisation aux

USA

Le mécanisme de titrisation aux USA consiste pour un

établissement de crédit à céder à un

intermédiaire « trust » un ensemble de

créances bien déterminées, généralement

l'établissement conserve la gestion de ses créances moyennant une

rémunération. L'acquéreur des créances se finance

par émission de titres négociables par l'intermédiaire

d'un établissement spécialisé (cf. schéma :

Autres établissements de crédit) qui en fonction de la

nature et de la qualité des crédits et de la

notation délivrée déterminent les caractéristiques

des titres (Montant, taux, durée)

Source : CERESOLI. M et GUILLAUD. M titrisation et

gestion financière de la banque

4. Une vue d'ensemble : Avantages et

inconvénients de la titrisation

L'introduction de nouveaux actifs financiers et la

création de nouveaux marchés par le biais de la titrisation tient

compte de divers intervenants à savoir : les émetteurs, les

investisseurs et le marché financier. Avec la titrisation le

prêteur initial n'est plus le détenteur de la créance, il

en découle un certain nombre d'avantages :

4.1. Diversification du refinancement

Avant l'existence de la titrisation, la possibilité de

se refinancer sur le marché était étroite, les

marchés sont parfois peu liquides avec peu d'intervenants. Certaines

régions peuvent être demandeuses de crédits et d'autres

prêteuses, les taux d'intérêt peuvent être localement

différents. La titrisation a permis de ramener de nouveaux investisseurs

en leur offrant un marché plus liquide et plus large

caractérisé par plus d'opportunités.

4.2. Diminution des risques

Compte tenu de la liquidité du marché, il

devient plus facile de titriser une large gamme de créances et en

conséquence de reporter les risques inhérents sur les nouveaux

investisseurs. Cette réduction des risques portée au bilan des

banques concerne aussi bien les risques de liquidité car la

créance n'est plus à financer par la banque que les risques de

défaillance lorsque ces derniers sont transférés aux

détenteurs de titres ou aux garanties mises en oeuvre notamment aux

organismes d'assurance ou aux vendeurs de protection pour la titrisation

synthétique.

4.3. Assouplissement des contraintes

Les organismes de crédit sont soumis à diverses

contraintes relatives notamment à des ratios de fonds propres (Ratio

Cooke6(*) et Mc Donough

à partir du 01/01/2007). S'ils disposent de créances, ils doivent

détenir un montant associé en fonds propres. La titrisation

permet de transférer les créances sous formes de titres à

d'autres investisseurs, donc ne plus avoir à détenir les fonds

propres correspondants.

4.4. Une large gamme de produits, des garanties et une

liquidité élevée

L'existence d'une large gamme de titres aussi bien du point de

vue de maturité que des modalités de remboursement facilite pour

les investisseurs la diversification de leur portefeuille.

Par ailleurs, les titres bénéficient de diverses

garanties et en général ont des degrés de qualité

élevée généralement supérieurs aux

AAA .Les titres émis par les établissements de crédit

ont une liquidité élevée par rapport aux autres titres de

créances (Bons de trésor et obligations).

4.5. Sécurité du système

financier

Il y a un risque relatif à la qualité des

créances sélectionnées par les banques. En effet, en

titrisant leurs créances, les banques se défaussent en partie du

risque de défaillance des crédits qu'elles ont accordés et

peuvent être amenées à relâcher leur discipline de

sélection des emprunteurs. Néanmoins ce phénomène

se reflétera lors de la notation des titres, la banque sera alors

sanctionnée sur le marché, celui-ci exigera une

rémunération pour ce risque de défaut.

Chapitre 2. La titrisation en France

La transposition de la technique de titrisation en France

s'inscrit dans une logique de continuité d'un processus de

marchéisation des bilans bancaires suite aux diverses réformes

engagées à cet effet. Bien avant l'introduction officielle de la

titrisation, un certain nombre de tentatives de cession de créances

bancaires avaient été mis en place soit sous l'impulsion des

pouvoirs publics ou sur l'initiative des agents privés, ce qui augurait

déjà de grandes mutations dans le système financier

français.

La loi 88-1201 portant création des fonds communs de

créances a définitivement instauré la titrisation en

France. Cette technique innovante a bénéficié d'un cadre

réglementaire adéquat répondant aux

spécificités de l'environnement financier par la mise en place

d'organes de gestion et de contrôle. La notation financière rendue

obligatoire dans les montages de titrisation consiste en l'évaluation

des risques attachés aux titres émis par les fonds communs de

créances, l'évaluation se fait suivant un processus

préétabli.

Section 1. Descriptif du mécanisme de

titrisation

1. L'environnement juridique, bancaire et financier

1.1. L'environnement bancaire et financier

Les transformations de L'environnement financier dans les

années 1980 ont conduit le dispositif législatif et

réglementaire à s'adapter à la situation des agents

économiques.

Ces modifications s'appréhendent au travers des

moyens de financement dont disposent les établissements financiers et

des besoins de refinancement auxquels ils font face notamment sur le

marché hypothécaire.

D'après le rapport du conseil national du crédit

et du titre de l'année 2001, les établissements de crédit

représentent 85 % du financement de sociétés non

financières en 1981, ils en représentent 45 % vingt ans

après. La diminution de la part des établissements de

crédit dans le financement des entreprises a transformé leur

rôle et se sont spécialisé en ingénierie

financière pour répondre aux besoins des entreprises en

matière d'endettement. De simples intermédiaires, les

établissements de crédit sont devenus des prestataires de service

financiers.

Les habitudes des ménages et des entreprises se

transforment peu à peu, parallèlement la réforme en 1984

des marchés financiers a facilité le recours au marché

pour financer l'économie en élargissant les conditions d'offre et

de demande de capitaux.

Les établissements de crédit

disposent de la possibilité de céder leurs créances

à un tiers constitué à cet effet le fonds commun de

créances dont l'objet est de placer sur le marché des parts

émises représentatives des créances.

L'objectif de création du marché

hypothécaire était de résoudre les problèmes de

financement du logement, les particuliers compte tenu de la hausse de

l'inflation donnaient une nette préférence aux placements

liquides en même temps les pouvoirs publics souhaitaient se

désengager de l'effort de construction. L'objectif du marché

hypothécaire était de canaliser l'épargne privée de

moyen et long terme vers les placements de long terme de l'immobilier. Les

établissements de crédit trouvaient dans cette procédure

une solution efficace de refinancement, des effets représentatifs de

créances étaient alors émis par les banques et sont

négociés sur le marché, le mécanisme de titrisation

voyait alors le jour.

1.2. L'environnement juridique

Le premier cadre réglementaire régissant la

titrisation a été mis en place en 1988. Ce cadre

réglementaire a été réformé ensuite en

1993, pour connaître divers assouplissements et s'adapter aux

contraintes et aux opportunités de l'environnement économique

français en matière de titrisation.

1.2.1. Le dispositif législatif de 1988

C'est la loi 88-1201 du 23 décembre 1988 portant

création des fonds commun de créances qui a posé les

fondements de la titrisation. L'objectif de la loi portait essentiellement sur

la titrisation des créances hypothécaires. La commission des

opérations de bourse a accompagné cette disposition en

régissant les règles d'agrément des fonds communs de

créances puis diverses précisions on été

apportées par les organismes intéressés par la mise en

oeuvre des opérations de titrisation. La mise en place de cette

réglemention n'a pas eu pour conséquence un développement

significatif de la titrisation, des groupes de travail sont alors mis en place

et proposent des mesures à favoriser la titrisation en France.

1.2.2. Les réformes de 1993

La loi 93-06 du 4 janvier 1993 a été

adoptée pour aménager le régime précèdent,

différents textes sont venus cerner le dispositif réglementaire

de la titrisation et ont apporté des réponses à des

difficultés rencontrées par les initiateurs de la

titrisation7(*) . Les

créances des entreprises d'assurance étaient désormais

concernées par la titrisation, une possibilité est donnée

au fonds

commun de créances d'acquérir des

créances après l'émission des parts (Rechargement du

fonds), des mesures de constitution et de liquidation du fonds commun de

créances ont été déterminées.

Ainsi l'évolution de la titrisation correspond

approximativement aux transformations de la législation, on distingue 03

étapes : 1988- 1996 Période de préparation

,1996-1998 période de décollage et enfin de 1998 à nos

jours période de maturité.

2. Acteurs du processus de titrisation

2.1. Le fonds commun de créances

Le fonds commun de créances est une

copropriété qui a pour objet d'acquérir des

créances et d'émettre des parts représentatives de ces

créances, il peut comporter deux ou plusieurs compartiments, chaque

compartiment donne lieu à l'émission de parts

représentatives des actifs du fonds qui lui sont attribués. Le

fonds n'a pas de personnalité morale et est constitué à

l'initiative conjointe d'une société chargée de la gestion

du fonds et d'une personne morale dépositaire des actifs du fonds.

Différents aspects relatifs à l'objet du fonds

commun de créances sont à noter

· Emission de diverses parts ;

· Montage des opérations de titrisation ;

· Rechargement du fonds.

Le rechargement du FCC consiste à ajouter au

portefeuille cédé initialement de nouvelles créances sur

de nouveaux débiteurs, Le FCC ne peut céder les créances

qu'il a acquises tant que celles-ci ne sont pas échues. Le recouvrement

des créances cédées continue d'être assuré

par l'originateur, toutefois un recouvrement total ou partiel peut être

confié à un autre établissement de crédit ou

à la Caisse des dépôts et consignations.

2.2. La société de gestion du fonds

commun de créances

La société de gestion du FCC a un statut de

société commerciale, le montant de son capital social est

fixé à 225 000 € et doit représenter au moins

0,5 % de l'ensemble des actifs du fonds. Elle a pour objet la gestion du fonds

commun de créances. L'exercice de ses fonctions est subordonné

à l'agrément de la commission des opérations de bourse.

La société de gestion a pour missions

principales :

· Etablissement des conditions d'achat des

créances entre la banque cédante et le fonds commun de

créances ;

· Etablissement de la réglementation

régissant le fonds commun de créances ;

· Réception des paiements en provenance de la

banque cédante, opérer les remboursements aux porteurs de parts

en fonction des règles préalablement fixées ;

· Représenter les porteurs de parts

émises ;

· Gestion de la trésorerie du fonds commun de

créances.

2.3. La société dépositaire des

fonds

C'est une personne morale dépositaire des

créances acquises par le fonds commun et de sa trésorerie, elle

est responsable de la conservation des titres cédés au fonds et

des liquidités disponibles à tout moment. La

société dépositaire est le plus souvent

l'établissement cédant, mais il peut s'agir d'un autre

établissement de crédit ou tout autre établissement

agrée par le ministère des finances et ayant son siège en

France

En résumé le rôle de la

société dépositaire des fonds est le suivant :

· Conservation des titres de créances ;

· Dépositaire de la liquidité du

FCC ;

· Contrôle de la régularité des

décisions de la société de gestion du FCC.

2.4. Schéma

simplifié de la titrisation en France

Source : Banque Magazine Avril 2005,

Article : Fonds communs de créances un cadre juridique

élargi et précisé

2.5. Alliance des techniques de titrisation aux

dérivés de crédit

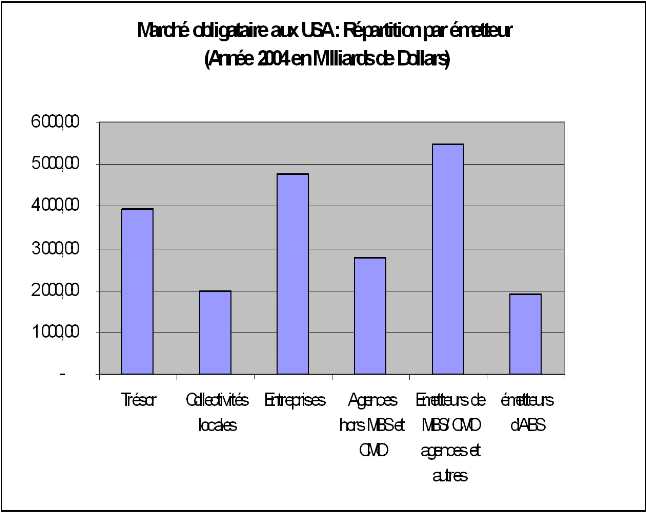

Le développement des dérivés de

crédit ces dernières années a été

remarquablement rapide. Compte tenu du développement de la

marchéisation des crédits, les encours des produits sont

passés de 2000 milliards de dollars en 2002 à plus de 5000

milliards en 2004 soit un accroissement de 250 % 8(*).La liquidité du

marché des dérivés de crédit s'améliore

particulièrement celle des Crédits Défaut Swap (CDS). Le

nombre d'établissements détenant des dérivés de

crédit dépasse les 400 en juin 2002, en terme d'intervenants le

marché reste largement interbancaire puisque 52 % des acheteurs de

protection et 39 % des vendeurs de protection sont des banques. La titrisation

en France qui s'est développé avec la loi sur les fonds commun de

créances et l'utilisation des dérivés de crédit

tels que le CDS et le CLN (Credit Linked Notes) sont deux outils au service

d'une même stratégie dont le croisement permet à un

établissement financier de transférer le risque de crédit

sur un portefeuille sans le céder, il s'agit de l'ancrage de la

titrisation synthétique.

La titrisation synthétique transfère tous les

risques liés à une créance dans la mesure où il y a

cession juridique des risques. Lors de l'utilisation des dérivés

de crédit, les risques sur lesquels un établissement

achète une protection sont contractuels, et on peut distinguer les

pertes en capital de l'intérêt couru. L'absence de cession

présente des avantages pour l'émetteur dans la mesure ou il y a

maintien des relations clients et une plus vaste variété des

actifs. Pour toutes ces raisons le succès des titrisations

synthétiques ou cohabitent cession des risques et dérivés

de crédit est l'évènement majeur ces dernières

années, leur part de marché passe de 10 % en 1999 à 32 %

en 2000, l'Allemagne est très avancée avec un marché

à 100% synthétique

2.5.1. Simulation d'une titrisation synthétique

l'exemple Natix

L'opération Natix, montée par Natexis Banque

populaire en juin 2000 sur un portefeuille d'obligations américaines

émises par de grandes entreprises américaines est un exemple

intéressant mêlant titrisation et dérivés de

crédit (cf. Schéma en dessous) les principes essentiels de ce

montage sont les suivants :

· Les actifs du portefeuille ne sont pas

cédés, le risque de crédit est simplement

transféré à des parties tierces par le biais d'un CDS.

· Un premier CDS (CDS 1) est conclu avec un

véhicule ad hoc (dans le cas de l'opération Natix, une

société établie au New Jersey), ce dérivé de

crédit sera le premier a être appelé en cas de

défaillance d'actif composant le portefeuille,ce CDS couvre les pertes

sur le portefeuille jusqu'à un certain montant donné (dans le cas

Natix, à hauteur de 44,2 millions de dollars, soit environ 11% du

portefeuille), Natix Plc compense donc toute perte durant la vie de transaction

en deçà de ce niveau. Le solde du risque de crédit sur le

portefeuille fait l'objet d'un CDS super senior généralement

conclu avec un autre établissement de crédit ou un assureur.

· Les deux CDS fournissent une protection contre le

risque de signature (faillite et incapacité à payer) sur les

entités composant le portefeuille, ces CDS sont assimilables à

des assurances crédit et sont appelables en commençant par le

plus subordonné, une fois le CDS 1 est épuisé il y a

continuité sur le CDS super senior.

· Les obligations de CDS 1 sont financées par

l'émission de CLNs, il y a un lien de subordination entre ces CLNs, les

pertes sur le portefeuille sous-jacent viennent s'imputer sur la tranche la

plus junior (Classe C), une fois le niveau de protection épuisé

les pertes sont affectés aux tranches mezzanine en commençant par

la tranche B puis la tranche A. La première tranche couvre les

premières pertes environ 1% du portefeuille, les classes mezzanine

couvrent les pertes mezzanine au dessus de 1% et jusqu'à 5 % des pertes

cumulées.

· les produits des CLNs sont investis dans des titres

liquides présentant une notation AAA, dans le cas de Natix , des

titres de l'Etat belge OLOs, ces titres servent de collatéral aux CLNs,

leur cession permet au véhicule de compenser la banque en cas de

perte.

Source : Banque Magazine Mai 2001, Article :

Dérivés de crédit et titrisation, un mariage

prometteur

3. La notation financière

Le rating est un terme d'origine américaine dont la

traduction signifie « évaluation ».

Il

désigne à la fois un processus et un résultat final qu'est

la notation. La définition du rating admise par tous les professionnels

est : « Processus d'évaluation du risque attaché

à un titre de créance, synthétisé en une note,

permettant un classement en fonction des caractéristiques

particulières du titre proposé et des garanties offertes par

l'émetteur ». L'évaluation du risque est

assimilée au risque de perte due à une défaillance de

l'émetteur qui ne pourrait honorer ses engagements en

intérêts et en capital à la bonne date.

Les deux premières agences de notation dans le monde

sont Moody's et standard_& Poor's, le développement de la notation a

été très lent aux Etats unis, mais la faillite en 1970 de

la première entreprise de transport (Penn Central Transportation

Company) qui avait émis 80 millions de dollars de commercial Paper

imposa définitivement le rating.

En France, l'agence d'évaluation financière ADEF

a été créée en 1986, le rating est apparu en raison

de la métamorphose de la sphère financière à

savoir le :

· Décloisonnement des marchés ou existe

désormais une complémentarité entre le compartiment

obligataire et monétaire ;

· Désintermédiation financière ou

les entreprise accèdent aux différents marchés ;

· Développement du marché financier, le

marché des actions est aujourd'hui significatif et est

représentatif de l'économie.

Une autre agence franco britannique fut créée en

1992, IBCA Notation Groupe , celle-ci est de reconnaissance

internationale, elle est reconnue par la security Exchange commission aux Etats

unis et par le ministère japonais des finances.

3.1. L'appréciation par les agences de

notation

L'obligation de faire appel à une agence de notation

est imposée par la loi L 214-44 du code monétaire et financier

qui exige la présence d'un document d'appréciation des

caractéristiques des parts que le fonds commun est appelé

à émettre et des créances qu'il se propose

d'acquérir. La notation du fonds commun de créances dans les

opérations de titrisation revient à déterminer le niveau

de risque final des parts émises par ce fonds et à

apprécier si sa structure est à même de respecter ses

engagements de paiement en fonction du calendrier contractuel. Il s'agit donc

d'une estimation du risque de défaut auquel s'exposent les investisseurs

et d'identifier les garanties à faire correspondre à ce

risque.

3.2. Processus de notation

Les agences de notation s'assurent que la demande de

notation émise par les émetteurs est recevable, il n'est donc pas

nécessaire d'entamer le processus de notation sachant que la notation

sera mauvaise, ce qui est souvent le cas des banques de création

récente caractérisées par une forte activité de

spéculation, ne disposant pas d'outils performants de

contrôle des risques et ayant des actionnaires de référence

peu solvable.

Le schéma du processus de notation est le

suivant :

Source : Karyotis, la notation financière

3.2.1. Demande de notation

La présentation du dossier de notation doit comporter

les statuts, le registre de commerce, les cinq derniers rapports de gestion,

bilan et comptes de résultats et annexes certifiés par le

commissaire aux comptes. Ce dossier permet à l'agence d'apprécier

la possibilité d'engager la notation si c'est le cas, l'entreprise

présente une demande officielle signée par le dirigeant

principal. La demande requiert l'autorisation pour l'agence de prendre

connaissance de toutes les informations qui lui paraîtront

nécessaires qui assurent à l'agence une parfaite

compréhension de la situation et des perspectives du demandeur et des

conditions de réalisation des opérations financières

à noter.

3.2.2. Etude de notation

Dans le processus de titrisation l'émetteur est

étudié sous trois angles :

3.2.2.1. Etude de l'environnement économique et

réglementaire :

En règle générale, l'agence de notation

cherche à comprendre la structure institutionnelle qui

caractérise le système financier auquel appartient

l'émetteur, examine le degré d'intermédiation du

système, les parts de marché, le degré de concentration au

niveau du groupe. En France en respectant ces principes, il est

nécessaire d'examiner les points suivants :

· Les conséquences de la réglementation

bancaire sur le contrôle du crédit, mécanismes de mise en

place, le rôle de la banque de France et de la commission

bancaire ;

· Emergence de nouveaux marchés et de nouveaux

produits et leur impact sur le secteur bancaire ;

· Etude de l'organisation et de la stratégie des

banques face au phénomène de désintermédiation

financière ;

· Indépendance des banques face aux pouvoirs

publics, leur lien avec les autres secteurs d'activité.

3.2.2.2. Etude de l'émetteur au sein du

système financier et bancaire

L'agence de notation doit se poser la question sur la

pérennité de l'émetteur au sein du système

financier et les soutiens sur lesquels il s'appui en cas de difficultés,

plusieurs facteurs doivent être étudiés :

· Les activités de l'émetteur, ses parts

de marché ; dispose-t-il d'une activité

prépondérante ?

· L'actionnariat de l'émetteur, en France l'Etat

est très présent dans le capital des établissements de

crédit ce qui rassure les investisseurs ;

· Le statut de l'entreprise (institution

financière spécialisée ou à caractère

général)

3.2.2.3. Analyse de l'émetteur

L'analyse de l'émetteur porte sur deux

éléments :

· Les fonds propres : les fonds propres

constituent toujours un volant de sécurité pour les

investisseurs. Ils sont un indicateur de la santé financière de

l'établissement car leur niveau élevé renforce la

pérennité de l'émetteur en lui permettant de traverser des

périodes difficiles. Certaines règles on été

imposées telle que le ratio de fonds propres de Cooke à 8 %. La

constitution des fonds propres est attentivement étudiée au

niveau du noyau dur, des provisions à caractère de réserve

et des quasis fonds propres, parallèlement la capacité de

l'émetteur est étudiée à travers ses plus values

et ses résultats

· La qualité des actifs :

l'appréciation par les agences de notation de la qualité des

actifs est délicate car les critères retenus pour

l'évaluation des actifs n'ont qu'une valeur relative : Montant des

créances douteuses, taux de provisionnement et masse des créances

impayées. Pour une meilleure appréciation des actifs d'un

émetteur, l'analyse doit porter sur l'organisation en matière de

crédit (niveaux de délégation, différents

comités), la politique de mise en oeuvre et les produits de suivi

(division des risques, secteur d'engagement, tableau de bord sur les risques de

crédit, recouvrement) et l'analyse du portefeuille de crédits

(évolution du portefeuille crédit et évaluation par le

calcul de certains ratios significatifs)

3.2.3. Échelles et Grille de

notation

· L'étude de notation est soumise à un

comité, la décision du comité est notifiée à

l'émetteur avec toutes les explications et justifications utiles. La

note accordée, en définitive n'est publiée qu'avec

l'agrément du demandeur, si elle n'est pas publiée elle ne peut

être évoquée par lui dans ses relations avec les tiers

qu'avec l'accord de l'agence de notation. Au moment du lancement d'une

émission, les agences de notation attribuent une note qui pourra

être modifiée jusqu'au remboursement.

|

Standard & Poor's

|

Moody's

|

Fitch-IBCA

|

Interprétation des notes

|

|

AAA

|

Aaa

|

AAA

|

Le risque est quasi nul, la qualité est la meilleure

possible.

|

|

AA

|

Aa

|

AA

|

L'émetteur noté est d'une qualité

très fiable.

|

|

A

|

A

|

A

|

Le risque peut être présent dans certaines

circonstances économiques.

|

|

BBB

|

Baa

|

BBB

|

La solvabilité est jugée de qualité

moyenne.

|

|

BB

|

Ba

|

BB

|

À partir de cette note, l'affaire commence à

être spéculative. Le risque de non remboursement est plus

important sur le long terme

|

|

CCC

|

Caa

|

CCC

|

La probabilité de remboursement est incertaine, le

risque est assez fort.

|

|

CC

|

Caa

|

CCC

|

On présume un risque très important de non

remboursement sur le long terme.

|

|

C

|

Ca

|

C

|

L'émetteur est très proche de la faillite,

l'emprunt est très spéculatif.

|

|

D

|

C

|

D

|

Faillite de l'emprunteur.

|

|

Signes

|

|

|

+ ou -

|

1,2 ou 3

|

+ ou -

|

|

Section 2 - Titrisation des prêts immobiliers

en France

1. Marché et financement de l'immobilier en

France

Le prix de l'immobilier en France a fortement augmenté

au cours de ces dix dernières années, dépassant les pics

atteints en 1991. La pression démographique et la baisse des taux

d'intérêt ont été des facteurs de dynamisme de la

demande. Le marché actuel se stabilise dans la mesure où le

nombre de transactions n'augmente plus, la baisse tant de l'activité que

des prix d'ici un à deux est une hypothèse plausible. La forte

demande de ces dernières années, était inattendue si l'on

considère l'évolution du taux de chômage qui passe de 8,9 %

en 2000 à

10 % en janvier 2005 et de la dégradation de la

solvabilité des ménages (l'endettement est passé de 33 %

du revenu disponible en 1980 à 59 % en 2003). La hausse de la demande

de l'immobilier est essentiellement due à trois facteurs

· Evolution démographique ;

· Des taux d'intérêt attractifs ;

· Des mesures fiscales incitatives.

Les banques tentent de tirer profit du dynamisme du

marché par l'accroissement de leur volume de production de

crédits immobiliers d'autant plus que le taux de défaillance de

la clientèle reste faible. La baisse du coût du risque

résulte de la hausse de la valeur des biens hypothéqués et

du recours au cautionnement bancaire et aux entreprises d'assurance.

En 2004, 80,3 % des encours de crédit étaient

destinés au financement de la résidence principale, 15,4 %

à l'investissement locatif (Crédit bail) et 4,3 % à la

résidence secondaire.

Le coût du risque de crédit immobilier reste

faible en raison de la diminution des encours douteux bruts et des reprises de

provisions (incrémentés suite à la hausse du prix des

biens hypothéqués).

Sur les cinq dernières années, le coût

moyen annuel du risque est à 0,06 % des encours, le taux de

défaillance avoisine les 0,05 % des prêts accordés, ces

faibles coûts ont permis aux banques d'utiliser le crédit

immobilier comme un outil pour attirer de nouveaux clients.

La durée moyenne des crédits consentis en 2004

était de 15,7 ans contre 13,6 ans en 2000, cette durée est plus

longue lorsque les prêts sont importants.

Malgré la baisse des taux d'intérêt et de

l'allongement de la durée des prêts, la part des remboursements

mensuels dans les revenus des emprunteurs s'est sensiblement alourdie, passant

de 27,5 % en 2000 à 29,2 % en 2004.

La part des prêts à taux variable reste faible,

cependant les taux plafonnés (variables jusqu'à 2 % au-dessus du

taux de référence) représentent en 2004, 26,4 % de la

production de crédits

immobiliers, compte tenu des

caractéristiques actuelles des prêts en France, une hausse des

taux de référence à un impact important sur le niveau des

mensualités de remboursement pouvant augmenter celle-ci de 8 %.

En définitive, les prêts à l'habitat sont

sensibles aux remontées des taux d'intérêt et à la

dégradation de la situation financière des ménages,

liée elle-même à la hausse du chômage.

2. Titrisation des prêts immobiliers

résidentiels en France

Les caractéristiques des prêts immobiliers

résidentiels s'accommodent bien aux modalités de titrisation. En

Europe ceux-ci constituent l'actif sous jacent de 40 % des montages de

titrisation. Le marché français est distinct en l'espèce,

une première exception concerne le type du cédant pouvant

être un organisme non financier, EDF et GDF par exemple ont

titrisé leur quote-part respective dans les prêts octroyés

à leurs employés.

Les banques françaises montrent peu d'appétit

pour la titrisation des prêts résidentiels, en effet les

ressources émanant des RMBS (Residential Mortgage Backed Securities)

sont peu attractives pour les banques qui peuvent se financer à des taux

compétitifs ou disposent suffisamment de capacités de financement

bon marché à travers leur activité de dépôt,

ce qui explique surtout pourquoi ce sont les prêteurs

spécialisés qui en France ont pratiqué la titrisation des

prêts immobiliers résidentiels.

Ainsi la caisse de refinancement de l'habitat (CRH)

créée en 1985 est détenue par une quinzaine d'institutions

financières a pour vocation d'émettre des titres adossés

à l'ensemble des prêts hypothécaires aux particuliers qui

lui sont apportés par ses actionnaires. Le total des actifs de la CRH se

montait à 14 milliards d'euros au 31 décembre 2002.

Les

sociétés de crédit financier (SCF) constituent un

autre instrument de refinancement du marché immobilier en France, les

SCF régies par la loi du 25 juin 1999 sont limitées par leur

statut à l'octroi de prêts hypothécaires mais aussi de

prêts aux entités publiques, ces contraintes concernent aussi bien

les proportions à financer que la situation géographique des

biens à financer et la nationalité des emprunteurs. Concernant la

titrisation et le refinancement hypothécaire l'exemple du Crédit

immobilier de France (CIF Euromortgage) est révélateur d'autres

formes de refinancement hypothécaire en effet, les prêts

immobiliers octroyés par les caisses régionales du CIF ne sont

pas directement cédés au CIF Euromortgage mais ils sont

préalablement cédés à un fonds commun de

créances dont les parts sont elles mêmes placées

auprès de la société de crédit financier (SCF) et

servent à leur tour de collatéral pour l'émission de

RMBS.

Tous ces organismes ont en commun le fait qu'ils apportent un

financement externe aux originateurs de prêts résidentiels,

à l'inverse de la titrisation synthétique9(*) parce qu'elle ne comporte pas de

transfert physique du portefeuille et ne fournit pas une source de financement

externe,le produit de placement des titres est investi et les ressources issues

de ce placement servent soit à dédommager l'originateur en cas de

pertes résultant d'événements en cours soit à la

date d'échéance au remboursement des investisseurs.

La méthodologie de notation des RMBS quelque soit la

structure retenue pour la titrisation d'un portefeuille de prêts

hypothécaires résidentiels s'articule autour de trois axes :

revue des aspects juridiques de la transaction, évaluation des

capacités personnelles de l'originateur et du gestionnaire des

créances titrisés et l'étude des données

chiffrées de l'opération,cette dernière revêt un

caractère très particulier dans la mesure ou elle aboutit

à la détermination du rehaussement du crédit. Dans les

opérations synthétiques, le rehaussement de crédit est

égal pour une tranche donnée à la somme de la perte

attendue sur chaque prêt du portefeuille, la perte attendue se calcule en

multipliant l'encours du prêt par sa probabilité de défaut.

Néanmoins, les banques disposent de systèmes de scoring

très sophistiqués capables d'obtenir de bonnes

appréciations du risque de défaut.

Les titrisations des prêts immobiliers

résidentiels sont soumises à une surveillance continue, en

particulier les informations périodiques relatives à

l'évolution du portefeuille sous-jacent (Prix du logement)

comparées à la notation initiale. Les prêts immobiliers

font preuve de performances très satisfaisantes à titre d'exemple

en septembre 2003, l'agence Fitch a augmenté la note de 47 tranches de

RMBS européens et dégrade celle de sept seulement, toutes les

notes des RMBS français en vie ont fait l'objet d'une confirmation

tandis que trois tranches ont vu leur notes augmenter.

Conclusion

La titrisation technique financière est apparue pour la

première fois aux Etats unis suite à la crise de financement du

logement, cette technique consiste en l'adossement d'un titre négociable

à un actif financier figurant au bilan des établissements de

crédit.

Il existe deux mécanismes de titrisation comportant

chacun différentes méthodes, la titrisation classique qui

consiste en la cession d'actif et la titrisation synthétique qui se

caractérise par une cession des risques avec constitution de

collatéral servant au remboursement de la dette du SPV, ce dernier

mécanisme fait appel aux techniques de dérivés de

crédit telles que les Crédits Défaut Swap.

La titrisation en France est apparue suite à la

promulgation de loi fixant la création des fonds commun de

créances, un cadre réglementaire a été mis en place

obéissant aux spécificités du système bancaire

français.

Plusieurs acteurs interviennent dans le processus de

titrisation : l'établissement cédant originateur, le fonds

commun de créances, la société de gestion du fonds et la

société dépositaire du fonds.

La notation financière est obligatoire dans les

opérations de titrisation, elle consiste en l'évaluation du

risque attaché aux titres émis par les fonds commun de

créances, l'évaluation aboutie à l'attribution d'une

note.

Le marché de l'immobilier en France est très

dynamique du fait de la faiblesse des taux d'intérêts et des

mesures fiscales incitatives, les risques de crédit immobilier en France

sont les plus faibles en Europe.

La titrisation des prêts immobiliers résidentiels en France est faiblement

pratiquée, ceci s'explique par la forte liquidité des bilans

bancaires, la titrisation des prêts immobiliers est dédiée

à des établissements spécialisés, les RMBS en

France bénéficient d'une très bonne notation.

Bibliographie

AZARCHS .T, « Titrisation quel impact

sur la solvabilité des banques ?», Banque Magazine, N°

638 juillet/août 2002, Pages 22 à 24

BENDAVID. D, « Motifs et enjeux de la

diversification des actifs titrisés », Banque magazine,

N° 638 juillet/août, Pages 25 à 28

BRUYÈRE. R, « Les produits

dérivés de crédit », Economica, paris 1998, 260

Pages

BRYAN. L « La banque

éclatée », Intereditions ; Paris 1989, 245

Pages

CARRON .A et Tanguy. E « Dérivés de

crédit et titrisation un mariage prometteur », Banque Magazine

N° 625, Mai 2001, Pages 30 à 33 ;

CERESOLI .M et GUILLAUD. M, « Titrisation et

gestion financière de la banque », Eska, Paris 2002, 221

Pages

DE KERGOMMEAUX .X et VAN GALLABAERT .C, « Les

nouvelles catégories d'actifs titrisés », Banque

Magazine, N° 638 juillet/août, Pages 29 à 31

DELFOUR .O « Titrisation : un marché en

constante évolution » Banque Magazine, N° 625, Mai 2001,

pages 26 à 29 ;

DESPOUX. J-F (2002) «Le marché financier

continue de se développer à son rythme », Banque

Magazine, N° 638 juillet/août, Pages 18 à 21

FRACHOT. A et GOURIEROUX .C, « Titrisation et

remboursements anticipés », Economica, Paris 1995, 242 Pages

FREHA.N et FEGHALI.R « Le développement des

dérives de crédit se confirme » Banque Magazine,

N° 648, Juin 2003 Pages 56 à 59

GALLAIS HAMONNO. G, « SICAV et fonds commun de

placement, les OPCVM en France » PUF, Paris 1992,127 Pages

HEBERLEIN .H « La titrisation des prêts

immobiliers résidentiels en France » Banque Stratégie,

N° 210 Décembre 2003, Pages 22 à 25

KARYOTIS .C « 20 ans de rétrospective dans

les titres en France » Revue banque Edition, Paris 2005 ,127

Pages.

KARYOTIS .D, « La notation financière

une nouvelle approche du risque », Revue banque Edition, Paris

1996,191 Pages

La loi 88-1201 du 23 décembre 1988

MALATERRE .N «Emancipation de la titrisation

française », Banque magazine, N° 668 Avril 2005, Pages

30 à 31

RAIBOURG .P « Les agences de rating »

Economica, Paris 1990, 199 Pages

TARNAUD. N, « Guide des prêts

immobiliers », seuil, 1999

Mots clés traduits en anglais

Titrisation : Securitization, Mortgage :

Hypothèque, Trust : Fonds commun, Notation : Rating

Residential Mortgage Backed Securities (RMBS): Titres

adossés à des prêts hypothécaires

résidentiels

Nombre de pages 27, Nombre d'annexes 0

* 1 La

réglementation Q se traduit par un plafonnement sur les

dépôts et les taux d'intérêt pratiqués par

les banques ,les taux sont de 6,25 % pour les dépôts de

30 à 59 jours et de 7,5% pour les dépôts à plus d'un

an .

* 2 Les retraits massifs sont

dus à la faillite d'un grand nombre estimé à un tiers des

banques américaines durant la décennie 1930.

* 3 La

réglementation dite Q qui plafonnait les dépôts

n'était pas de nature à améliorer la situation des

établissements prêteurs alors que les fonds mutuels qui

n'étaient pas soumis à cette réglementation offraient des

taux de marché plus attractifs.

* 4 Le trust est analogue

au Fonds Commun de Créances entrant dans le processus de titrisation en

France, éventuellement Appelé l'entité ad hoc ou

SPV :

Special

Purpose Vehicle

* 5 Les titres de

maturités différentes permettent d'attirer un éventail

élargi d'investisseurs en fonction de leur capacité de

financement ; la maturité des titres est généralement

de quatre ans.

* 6 Le ratio Cooke issu du

premier accord de Bale de 1988, est un ratio de solvabilité

internationale centré sur le risque de crédit, il s'exprime de la

manière suivante : Fonds propres Risques de crédit

pondérés > 8%

* 7 Les premiers

initiateurs (cédants) de la titrisation en France sont : La caisse

des dépôts et consignations, Le Crédit Agricole ; Le

Crédit Lyonnais, La Société Générale et le

CETELEM

* 8 Source :

Commission bancaire

* 9 La

préférence pour la titrisation synthétique s'explique

comme déjà rappelé par la possibilité de recourir

aux dérivés de crédit permettant une couverture contre

tous risque de perte.

|