|

TABLE DES MATIERES

..... .................................. TABLE DES

MATIERRES.....................................01

..... ................................. INTRODUCTION

GENERALE.................................05

.........................................PROBLEMATIQUE.............................................08

.................................PARTIE I : CADRE DU

PROJET.................................09

CH.I : PRESENTATION

GENERALE...............................................................10

1. Présentation

de

l'entreprise.....................................................................10

1.1. Structure du

cabinet.......................................................................10

1.2. Les missions de

ARC.....................................................................10

1.3. Les domaines

d'activité..................................................................11

2. Organigramme

fonctionnel.................................................................... 12

3. Organigramme

structurel.......................................................................13

CH.II. RECUEIL DES

INFORMATIONS............................................................14

1. Objectif

général..................................................................................14

1.1. Les

questionnaires........................................................................14

1.2. Liste des documents recueillis sur le

terrain..........................................17

2. Critique du système existant et proposition

de solutions.................................17

2.1. Analyse de

l'existant.....................................................................17

2.2. Proposition de

solutions.................................................................18

3.

Conclusion.....................................................................................19

..............................PARTIE II : ETUDE

FONCTIONNELLE..........................20

CH.I: CAPTURE DES BESOINS

FONCTIONNELS..............................................21

1. Elaboration du cahier de

charge................................................................21

1.1. Les besoins fonctionnels

...............................................................21

1.2. Les besoins non

fonctionnels..........................................................22

1.3. Choix

technique.........................................................................24

1.4. Démarche d'élaboration du

projet....................................................24

2. Identification des

acteurs.......................................................................26

3. Identification des interactions entre le

système d'audit et les acteurs....................27

3.1. Les messages circulants entre le

système d'audit et les acteurs...................27

3.1.1. Les messages circulants entre le

système audit et le Collaborateur........27

3.1.2. Les messages circulants entre le

système audit et le Senior................28

3.1.3. Les messages circulants entre le

système audit et le Manager..............29

3.1.4. Les messages circulants entre le

système audit et l'Associé................30

4. Diagramme du contexte

dynamique..........................................................31

5.

Conclusion.......................................................................................32

CH.II : ANALYSE DES BESOINS

FONCTIONNELS............................................33

1. Les cas d'utilisation

prioritaires...............................................................34

2. Identification des principaux cas

d'utilisation...............................................35

3. Représentation graphique des cas

d'utilisation avec UML................................35

3.1. Cas d'utilisation « Gestion des

clients »................................................35

3.2. Cas d'utilisation « Gestion des

comptes ».............................................35

3.3. Cas d'utilisation « Gestion des

états financiers ».....................................36

3.4. Cas d'utilisation « Gestion du

lead shedule ».........................................37

3.5. Cas d'utilisation « Gestion des

questionnaires »......................................37

3.6. Cas d'utilisation « Gestion des

recommandations »..................................38

3.7. Cas d'utilisation « gestion des

rapports finaux »......................................38

4. Les diagrammes

d'activité.....................................................................39

4.1. Diagramme d'activité

« Gestion des

clients ».................................................39

4.2. Diagramme d'activité

« Gestion des

comptes »........................................40

4.3. Diagramme d'activité

« Gestion des états

financiers »................................41

4.4. Diagramme d'activité

« Gestion du lead

shedule »....................................42

4.5. Diagramme d'activité

« Gestion des

questionnaires »................................43

4.6. Diagramme d'activité

« Gestion des

recommandations »............................44

4.7. Diagramme d'activité

« Gestion des rapports

finaux »...................................45

5. Les diagrammes de

séquences................................................................46

5.1. Diagramme de

séquences « Gestion des clients »

.....................................46

5.2. Diagramme de

séquences « Gestion des

comptes »....................................47

5.3. Diagramme de

séquences « Gestion des états

financiers »...........................48

5.4. Diagramme de

séquences « Gestion du lead

shedule »................................49

5.5. Diagramme de

séquences «Gestion des

questionnaires » ............................50

5.6. Diagramme de

séquences «Gestion des

recommandations » ........................51

5.7. Diagramme de

séquences « Gestion des rapports

finaux »...........................52

6. Les diagrammes de

collaborations ............................................................53

6.1. Diagramme de

collaboration « Gestion des

clients »..................................53

6.2. Diagramme de

collaboration « Gestion des

comptes »................................54

6.3. Diagramme de

collaboration « Gestion des états

financiers ».......................55

6.4. Diagramme de

collaboration « Gestion du lead

shedule »...........................55

6.5. Diagramme de collaboration «Gestion

des questionnaires » ........................56

6.6. Diagramme de

collaboration « Gestion des

recommandations »....................56

6.7. Diagramme de

collaboration « Gestion des rapports

finaux ».......................57

7.Conclusion........................................................................................57

...............................PARTIE III : ETUDE

TECHNIQUE..............................58

CH.I : AFFINAGE DU

MODELE....................................................................59

1.

Introduction.......................................................................................59

2. Diagramme des dépendances entre cas

d'utilisation.......................................59

2. Diagramme des

classes.........................................................................60

3. Conclusion

.......................................................................................61

....................................PARTIE IV:

REALISATION....................................62

1. Module

Centralisé..............................................................................63

1.1. Formulaire d'entrée du

logiciel.............................................................64

1.2. Formulaire identification

utilisateur........................................................64

1.3. Formulaire menu

général....................................................................65

1.4. Formulaire menu

client......................................................................66

1.5. Formulaire dossiers de

travail...............................................................66

1.6. Formulaire menu

encours...................................................................67

1.7. Formulaire menu

filiale.....................................................................67

.............................CONNCLUSION

GENERALE....................................68

..........................................GLOSSAIRE ................................................69

........................REFERENCES

BIBLIOGRAPHIQUES.................................74

.............................................ANNEXES......................................................

INTRODUCTION GENERALE

Les Documents et les paramètres financiers

qui sont à la disposition de ceux qui ont la charge de définir

les orientations de l'entreprise sont d'une grande importance de manière

globale dans l'évaluation des performances en matière de suivit

d'une comptabilité et de présentation des comptes

consolidés, réguliers et sincères d'une entreprise.

En effet, les contrôles comptables de l'audit

externe sont à l'origine de la qualité et de la fiabilité

de l'information comptable et financière. Pour réaliser cette

mission, les auditeurs externes son emmenés à respecter la

démarche qui rentre en conformité avec les règles

d'audit.Cet objectif concorde avec la philosophie globale de la

stratégie et la vocation des actionnaires de l'entité à

auditer.

La mission de l'élaboration de ce progiciel

d'audit comptable et financier recouvre dans les faits un concept assez

restreint, qui se caractérise uniquement sur l'aspect

développement.

Ces performances seront garanties à travers la

mise en place d'un système d'information fiable permettant la

réalisation du programme d'audit comptable relatif au contexte actuel

des entreprises quelque soit leur statut.La mise en place de cette solution

devra apporter une satisfaction sur la qualité de travail à

réaliser par l'auditeur.Et aussi pour le client qui au regard des

exigences des institutions et de la compétitivité est tenu par

l'obligation de mettre son actif à un contrôle

régulier.C'est dans cet optique que s'inscrit notre projet de fin

d'études,qui vise à concevoir et développer un

système d'information au sein du cabinet Audit et Révision

conseil (ARC).

Cette application informatique contiendra les

procédures comptables et juridiques et une arborescence à

l'intérieur duquel on aura des dossiers pluri-annuels (Le dossier

permanent, le dossier d'organisation qui résume le contrôle

interne), Les dossiers annuels (le dossier général annuel qui

comporte les éléments comme la Balance, le bilan, le le SIG, et

le dossier de contrôle).

Quant aux choix techniques des deux environnements

conceptuels et de développement, nous allons opter pour le langage de

modélisation unifié UML : Unified Modéling Langage,

comme architecture satisfaisante de modélisation orientée objet

avec 2TUP : 2 Track Unified Process comme processus unifié, le

système de gestion de base de données Relationnelles Oracle 8i

avec son environnement idéal forms6i, pour l'implémentation d'une

solution centralisée sous une architecture 2-tiers.

La mise en oeuvre de ce rapport de projet de fin

d'études, va être développé en trois parties selon

la démarche suivante :

La première partie est consacrée

à l'étude préliminaire comprenant :

Un premier chapitre montre le cadre du projet, dans lequel

nous allons présenter l'entreprise d'accueil, le thème du projet

et les critiques du système existant.

Un deuxième chapitre intitulé recueil des

informations à l'intérieur duquel, nous allons expliquer la

démarche utilisée pour le recueil ,les outils utilisés

pour l'extraction des informations et nous allons faire une critique sur

l'existant et proposer une solution.

La deuxième partie est consacrée

à l'étude fonctionnelle qui contient :

Un premier chapitre intitulé capture des besoins

fonctionnels dans lequel nous allons élaborer notre cahier de charge et

identifier les acteurs de notre système.

Un deuxième chapitre qui va analyser les besoins

fonctionnels en utilisant les diagrammes UML adéquats.

La troisième partie est consacrée

à l'étude technique comprenant :

Un chapitre intitulé capture des besoins

techniques.

La quatrième partie, dont le titre est

Réalisation présente quelques interfaces de l'application.

PROBLEMATIQUE

Un système d'information est un ensemble constitutif

d'éléments matériels ou immatériels en interaction

entre eux, et qui permettent de transformer les éléments

d'entrée en élément de sortie.Un système

d'information est un ensemble des méthodes qui permettent le traitement

des informations au sein d'une organisation et dans son environnement .Les

systèmes d'information ont pour caractéristiques principales, la

collecte d'information, la mémorisation, le traitement et leur

diffusion. Pour tout système d'information, l'information doit

être indispensable pour la compréhension et la maîtrise du

fonctionnement du système étudié.

L'ARC a conçu un système de gestion des

fichiers informatiques basé sur excel.Celui- ci permet de gérer

les différents dossiers parmi lesquels

* Un dossier permanent constitué d'une

fiche d'identification,d'un dossier juridique,d'un dossier fiscal(...),

* Un dossier d'organisation

à l'intérieur duquel ont retrouve un questionnaire par module

à savoir ; les ventes, les achats, la trésorerie, les

immobilisations, les stocks et le personnel (...),

* Un dossier annuel ,dans ce

système,permet de visualiser la balance N/N-1 importée du

système du client ou de notre logiciel de comptabilité .Ce

dossier stocke en dehors de la balance ,le journal des opérations divers

,le bilan,l'état de résultat,les soldes intermédiaires de

gestion,et les principaux ratios .

* Un dossier de contrôle

qui regroupe divers éléments et chacun est

constitué d'un fichier.

Parmi les éléments du dossier du

dossier de contrôle, on cite ;

- L'approche par les risques (à travers la

conduite d'un questionnaire)

- La planification de la mission,

- La régularité comptable et

juridique,

- La revue du dossier,

- Les préoccupations du client,

- Les contrôles de l'inventaire, de l'annexe et

du rapport de gestion,

Le système actuel présente

d'insuffisances techniques notable à savoir, le traitement partiellement

informatisé des documents de travail et les lourdeurs des fichiers

informatiques (procédures) saisit sous Microsoft Word. Le journal des

opérations divers, le bilan, les états de résultats, les

soldes intermédiaires de gestion, les principaux ratios et scoring est

construit sous Microsoft Excel. L'ARC utilise les services bureautiques pour

réaliser ces opérations précitées. On note, qu'un

système informatique est quasi inexistant dans dans le cabinet et le

manque de département informatique présente un

inconvénient majeur dans le bon fonctionnement des opérations

de création de dossier, d'exportation de dossier, d'importation de

dossier et d'administration des base(...).

Le projet consiste à réaliser une base

de donnée qui permettra de stocker tous ces documents de travail pour

lesquels l'auditeur devra s'en servir pour mener à bien sa

démarche d'audit externe.En intégrant cette plate forme, le

système doit permettre un réel gain en temps avec révision

des comptes par module et surtout une extraction automatique des comptes et

racines de comptes de chaque client, une validation des feuilles explicite par

intervenant et permettre un travail en équipe avec fusion du dossier de

révision. On aura le dossier de révision qui

contient les feuilles de révision pré formatées qui sont

en liaison avec la balance et le journal des opérations divers. C'est la

dernière opération par laquelle les rapports finaux seront

établis par l'auditeur.

Notre application comporte quatre modules repartis en

sous module d'administration des opérations.

* Un module Permanent

- Gestion des Clients

* Un module d'organisation

- Gestion des comptes

- Gestion du Lead Schedule

* Un module annuel

- Balance

- Bilan

- Etats de résultats

- Etats de flux et SIG

* Module controle

- Gestion des questionnaires

- Gestion des Recommandations

* Module de Révision

des documents de synthèse

- Gestion des Rapports finaux

![]()

CH.I. PRESENTATION GENERALE

1. Présentation de

l'entreprise

Le cabinet Audit Révision

Conseil (ARC) a été fondé en

1996, par Messieurs Fares BEN ABDALLAH et Foued AMIRI, tous experts

comptables et commissaires aux comptes.

Le cabinet représente en Tunisie le réseau

mondial RSM International,sixième réseau mondial d'audit et de

conseil, présent dans soixante dix pays.

Le chiffre d'affaire de son activité s'étant

à 2 Milliard US$, et soit avec un effectif total de 12 300

personnes qui travaillent dans divers secteurs d'activités.

1.2. Structure du

cabinet

Audit Révision Conseil (ARC) est un cabinet

pluridisciplinaire qui est constitué d'un noyau d'experts comptables,

des consultants spécialisés dans le conseil juridique et fiscal

et dans l'implantation de systèmes d'information.

Le staff actuel du cabinet comprend une trentaine de

consultants dont :

· Deux experts comptables associés,

· Dix huit auditeurs spécialiste dans l'audit et

le commissariat aux comptes,

· Dix consultant spécialistes dans le conseil et

dans l'expertise comptable.

1.3. Les missions de

l'ARC

Le cabinet a pour missions principales d'accompagner les

entreprises dans leurs projets de développement, aider l'organisation

à s'adapter aux mutations de leur environnement.ARC permet

d'éclairer les décideurs et sécuriser leurs options

Stratégiques au plan comptable et financier.L'autre

mission résulte dans l'assurance de la maîtrise de la

qualité de l'information et de gestion

1.4. Les domaines

d'activités

* Audit

financier et expertise comptable

- Commissariat aux comptes

- Commissariat aux apports

- Audit d'acquisition

- Due diligence

- Tenue de comptabilité

- Consulting comptable

* Conseil et management

- Diagnostic et études

stratégiques

- Analyse financière et

Evaluation

- Elaboration de manuel de

procédures

- Audit des systèmes

d'information

- Mise en place de systèmes

d'information

- Diagnostic et choix des solutions

informatiques

- Analyse des flux

- Optimisation des coûts (Costs

Killing)

- Elaboration de plans de

redressement

* Conseil juridique et fiscal

- Audit Fiscal

- Conseil et assistance fiscale

- Constitution de

sociétés

- Montage juridique dans le cadre de

fusion et de restructuration

- Formation aux

techniques et aux normes

- Formation aux pratiques de la gestion

financière

- Formation en audit

interne opérationnel

2. Organigramme fonctionnel (services)

L'ARC est composé principalement de :

* Service d'expertise comptable :

IL joue un rôle du superviseur c'est le service de pilotage et

de coordination des activités du cabinet entre les différents

services du cabinet.Ce service est composé des acteurs

suivants :

- Deux experts comptables : Membres de

l'ordre de l'expert comptable

Tunisie et représentant du réseau mondial RMS

international.Ils ont pour mission de produire les états financiers.Leur

mission peut pour autant s'élargir en matière fiscale, sociale et

juridique.

* Service d'assistance comptable:

C'est le service qui s'occupe généralement des opérations

comptables, et gère les relations avec les clients, les fournisseurs et

les tiers.Ce service est constitué de :

- Dix consultants :

Spécialistes dans le conseil et dans l'expertise comptable, ils ont le

rôle d'organiser et d'optimiser le système d'information, en

assurant l'interface utilisateurs et concepteurs d'applications.Ils analyse le

circuit de l'information, définissent et proposent de nouvelles

procédures et de nouveau schémas d'organisation pour mieux

répondre aux besoins.

* Service

d'audit : Elle s'occupe des plans de mission lors des interventions

vers les clients.Ce service est chargé de donner une orientation

futuriste de l'activité du cabinet.Elle peut envisager des innovations

.

- Dix huit auditeurs internes :

Spécialistes dans l'audit et le commissariat aux comptes, leur mission

principale est d'évaluer l'efficacité d'une organisation ou d'un

système.Ils détectent les dysfonctionnements éventuels et

identifient leur causes.Ils suggèrent les actions correctives.

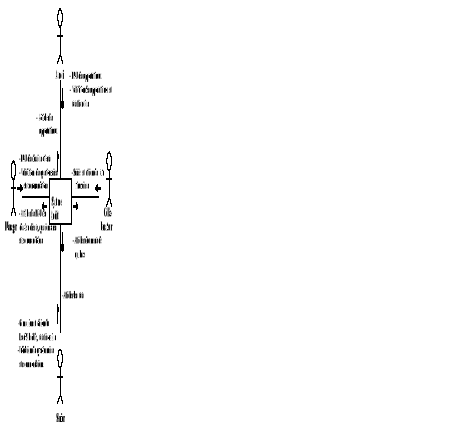

3. Organigramme structurel

Service d'Expertise Comptable

Service d'Assistance Comptable

Service d'Audit

Agent de Saisie

Senior (Chef de mission)

Senior (Chef de mission

Agent de Saisie

Collaborateur

Collaborateur

Collaborateur

Collaborateur

![]()

Figure 01 : Organigramme fonctionnel de l'ARC

CHII. RECUEIL DES INFORMATIONS

1. Objectif

générale :

Les objectifs d'un recueil de besoins de ce type

de projet, consistent à diagnostiquer une solution, d'élaborer

des solutions aux problèmes liés au projet et de mesurer

l'atteinte des résultats. La méthodologie utilisée est de

remplir un questionnaire qui permettra de situer les difficultés aux

sont sont confrontés les responsable du cabinet.Il s'agira d'identifier

les points forts et les points faibles du système existant et ressortir

les manquements.L'environnement concerné par le recueil présente

des caractéristiques très variées.Une réflexion

est donc nécessaire afin de déterminer la méthode et le

outils du recueil.

Nous étions fréquemment amenés

à faire des choix pour réaliser ce projet, construire une

représentation de la réalité.Les domaines concernés

et les questions qui en découlent nous ont orienté vers la

solution à opter pour définir les limites du sujet comme

indiqué dans le cahier de charges fonctionnel.

Parmis les outils de recueille besoin on peut

citer : l'entretien,

1.2. Les questionnaires

Chaque question avait été construite

à partir des données, des informations qui ont été

mis à notre service, et nous leurs donnons un sens et une

explication.Elles le sont d'autant que les données qui fondent les choix

sont riches ciblées, et pertinentes.Pour ce faire un ensemble

coordonné d'activités basées sur des méthodes et

les outils qui nous ont favoriser la mise en oeuvre afin de collecter les

informations adaptées à la problématique.

Un entretien avec le manager du cabinet nous a permis

d'apporter des réponses aux questions suivantes :

- Q : Quelle est l'activité du cabinet ?

- R : Le cabinet a pour activité principale, la

conduite des clients sur leur projet de développement.Aussi le cabinet

permet d'aider les organisations de s'adapter aux mutations de l'environnement,

éclairer les décideurs et sécuriser leurs options

stratégiques au plan comptable.

- Q : Peut-t-on avoir un aperçu sur l'organisation

interne du cabinet ?

- R : Le cabinet est constitué de trois services

à l'intérieur desquels on retrouve :

· Le service d'expertise comptable,

· Le service d'assistance comptable

· Le service d'audit ?

- Q : Quels sont les responsables de chaque service et

leurs rôles ?

- R : Pour le service d'expertise comptable, il est

constitué de deux experts comptables appelés associés.Le

service d'audit est constitué de dix huit auditeurs spécialistes

dans l'audit et le commissariat au comptes et enfin le service d'assistance

comptable qui est sous la direction des consultants, spécialiste dans le

conseil et l'expertise comptable.

- Q : Quels sont les métiers ou les domaines

d'activités du cabinet ?

- R : Les domaines d'activité du cabinet sont

variés nous avons :

· Audit et expertise comptable (commissariat aux

comptes,et aux apports,audit

d'acquisition, due et diligences.....)

· Conseil et management (diagnostic et études

stratégiques, analyse financière....)

· Conseil juridique et fiscal (Audit, Conseil &

assistance fiscale, constitution de société...).

· Formation (Formation aux techniques et aux normes

comptables, formation aux pratiques de la gestion financière).

- Q : Comment le travail se déroule au sein de

ARC ?

- R : ARC utilise un système de gestion de

fichiers informatique très révolu ; Microsoft Excel pour le

calcul des états financiers et la sauvegarde des sous dossiers en

cycle.ARC utilise Microsoft Word pour le courrier (...).De nos jours les

cabinets d'audit qui ont la même vocation que nous n'utilisent plus ce

genre de travail. La plus part utilise des logiciels performants et

l'inconvénient réside sur le coût d'acquisition,

d'où la mission qui est la votre, c'est de développer une

application informatique pour ARC.

- Q : Quels sont les support de travails que vous

utiliser comme support de travail ?

- R : Les documents que nous utilisons sont de diverses

formes à savoir ; les états financiers (Balance (N/N-1), le

bilan, le Lead shedule (présenté sous forme de cycles), les

états de flux, le SIG....)

- Q : Quel est moyen de communication interne au sein de

votre cabinet ?

- R : ARC utilise un moyen de communication moderne,

l'intranet

- Q : Quels les supports de travail qu'utilise ARC pour

réaliser le travail des clients ?

- R : Nous utilisons Excel pour enregistrer les

opérations comptables, les représenter dans une balance, Excel

permet aussi de faire les calculs sur le résultat de l'exercice d'un

client, et de la balance on extrait le lead shedule (sous forme de sous

dossiers en cycles) .

- Q : Comment ARC procède à ses missions

d'audit une fois arrivé sur le terrain ?

- R : Nous suivons généralement les normes

d'audit comptables de IFAC en Tunisie et la méthodologie fondamentale

d'audit.

1.3. Liste des documents

recueillis sur le terrain

Le recensement des documents nous a permis de

recueillir les informations sur le fonctionnement du système existant,

ces documents se présentent comme suite :

- Le dossier permanent (check _List)

- Les états financiers (balance, bilan, état

de résultat, état de flux, SIG, ratios analyse)

- Feuille de synthèse

- Les questionnaires par cycle (achat, vente, stocks,

trésorerie, personnel, système d'information)

- Fiche production des comptes

- Attestation

2. Critique du système existant et proposition de

solutions

2.1. Analyse de

l'existant

Depuis la création du cabinet en 1996, l'ARC

utilise un système de gestion des fichiers partiellement

informatisé.Ce système ne répond pas convenablement aux

attentes du cabinet, dans l'amélioration des conditions de travail

.C'est dans ce optique que les travaux de ce projet vont s'appuyer pour

réaliser un logiciel de comptabilité qui permettra aux auditeurs

d'assumer leur tache avec une grande sécurité des fichiers et

également en réalisant un gain en temps avec zéro papiers.

L'ARC utilise les services bureautiques pour

réaliser les dossiers de travail .Le manque d'un système

informatique efficace et efficient présente de nombreux

inconvénients à savoir la lourdeur des fichiers informatiques

(procédures) sous Microsoft Word.

Le journal des opérations divers, le bilan, les

états de résultats, les soldes intermédiaires de gestion,

les principaux ratios et scoring sont construit sous Microsoft

Excel.Cependant,on note, qu'un système informatique fiable est quasi

inexistant dans le cabinet et ce qui présente des inconvénients

tels que

- L'Absence de confidentialité et

d'intégrité des données,

- La mise à jour multiple,

- La lourdeur des fichiers,

- L'Absence de souplesse dans le

travail,

- L'encombrement dû au trop de

papiers,

- Le partage du travail difficile

à effectuer en réseau,

- L'absence de flexibilité,

- L'accès non

sécurisé,

- L'utilisation des fichiers plats,

- (...)

2.2. Proposition de solutions

Pour remédier aux problèmes

précités nous essayerons tout au long de ce projet de trouver une

solution qui répond convenablement aux besoins des utilisateurs et des

clients Pour ce faire nous allons traiter notre projet en cinq modules :

* Première phase :

Migration des données vers Oracle à travers les moulinettes qui

sont des programmes PL/SQL pour la lecture des fichiers plats et le stockage

dans des tables.

- Accélération de la

récupération des données et éviter de perdre le

temps dans la répétition de saisie des données

- Migration d'un système de gestion de fichiers

(SGF) vers un modèle relationnel.

* Deuxième phase :

Développement d'une solution centralisée sous une

architecture client/serveur.

- Assurer la sécurité de l'application et

principalement dans les modules de gestion du dossier d'organisation et du

module de gestion du dossier annuel

* Troisième phase :

Développement des modules de gestion du dossier

d'audit en permettant l'élimination progressive du

papier et en respectant la

démarche d'audit généralement

pratiquée

- Eclatement de la démarche d'audit en sous

dossiers.

- Rendre souple les taches de l'auditeur et celles

des utilisateurs.

- Accélérer l'accès à

une information recherchée

3. Conclusion

Au cours de ce chapitre, on a pu déduire

l'importance de développer, un système d'information, qui nous

permettra de gérer convenablement les dossiers de travail de l'ARC, ceux

de l'audit, concernant l'auditeur et les dossiers des clients.

![]()

CH.I : CAPTURE DES BESOINS FONCTIONNELS

1. Elaboration du cahier de charges

1.1. Les besoins fonctionnels

* Gestion du Dossier

Permanent : L'activité d'administration

des informations du client fait partie du module clé du

système.

Effectuée par le manager,elle recouvre la

création, la modification ou la suppression et la consultation d'un

dossier client, la modification des paramètres du dossier (par exemple

les documents ayant des informations qui se rapportent au statut juridique de

l'entité (SA, SARL, SARL...), les procès verbaux et informations

liées à la fiscalité,telles que les avantages fiscaux qui

portent sur des dispositions spécifiques à quelques entreprises

faisant l'objet d'une incitation de la part de l'Etat comme régime

de suspens en matière de TVA et l'application du mode

dégréssif lors du calcul des amortissement(....)).Et

l'enregistrement de ces informations dans la table concernée.

Effectué par le collaborateur, elle recouvre

la création, la modification ou la suppression et la consultation des

informations liées à la composition d'un dossier client et

l'enregistrement dans une table temporaire (en attente d'une validation par le

manager).

Remarque : Ces informations ne sont prises en

compte que lorsque ces pièces sont authentifiées par une

personnalité judiciaire (exemple lors de l'ajout d'un nouveau document,

le client doit joindre des extraits d'assurance, des conventions, les statuts,

le capital....).

· Gestion du dossier

d'organisation : Ce module permet au Manager et au Senior

d'apprécier l'organisation interne du client à travers des

questionnaires et des tests

· .L'ensemble de ces points doit montrer les points

faibles et permettre d'établir une synthèse avec une mise

à jour et un suivit de l'évolution pluriannuelle des mouvement

Le suivit de cette évolution est effectué par

module ou par cycle (Achat, Vente, Trésorerie, Immobilisations, Stocks

et Personnel.

* Gestion du Dossier

Annuel : Ce module permet au Collaborateur de visualiser la

balance N/N-1 importée du client ou de notre logiciel de

comptabilité. Le Collaborateur la saisie et l'édite.Il peut

également faire les mises à jours des différents comptes

et les reclasser.Entre autre il permet à l'associé, le Manager et

le Senior de getter un regard attentif sur les états financiers. Le

Senior et le Manager saisissent le Lead Schedule, éditent les listes

des états et l'Associé les génèrent et les valide

en, mettant une opinion motivée sur leur réalité et leur

sincérité part rapport à ce qui existe.

* Gestion des dossiers de

contrôle et de révision: Ce module présente

une approche simplifiée dans lequel, on a fusionné les documents

pour permettre un réel gain en temps par la révision des comptes

par section ou cycle et l'extraction automatique des comptes devant faire

l'objet de la validation par l'Associé et le Manager.Enfin tout ces

travaux seront validés par l'Associé qui donnera sont opinion

justifiée et motivée sur le contenu de ces rapports finaux.

1.2. Les besoins non

fonctionnels

Les besoins non fonctionnels du système

correspondent aux fonctionnalités techniques du système .Ce sont

les contraintes environnementales et d'implémentation telles que la

gestion de la performance et, la dépendance des plates formes

techniques, la capacité de maintenance et l'extensibilité et la

fiabilité.

Cependant, les besoins non fonctionnels de notre

système peuvent être décrits selon la démarche

suivante :

1. Le système doit être capable de

certifier la sécurité des données :par

l'authentification de chaque utilisateur qui veut avoir l'accès au

système

2. L'accès est possible par l'insertion d'un

nom d'utilisateur et d'un mot de passe.

* Le collaborateur a les privilèges sur les

opérations de saisie, d'édition, effectuées dans le

module de gestion des états financiers.

* Le Manager et le Senior on les privilèges

sur les opérations de saisie, d'édition des états, de

vérification et de validation des tests de contrôles

effectués, puis de vérification et de validation des

recommandations.

* Le Manager et le collaborateur, on les

privilèges sur les opérations de création de modification

(MAJ), de consultation et de validation des listes des états

financiers.

* L'Associé et le Manager ont les

privilèges sur les opérations de vérification et de

validations des rapports finaux .Toute fois seul l'Associé a le

privilège de donner la dernière opinion motivée sur la

conformité du contenu des documents de synthèse fourni

après les travaux finaux .

5. Le système doit garantir

l'intégrité et la cohérence des données :

à chaque mise à jour (Exemple lors des MAJ des dossiers clients,

la présence des extraits d'assurance, les conventions, et les statuts

...)

1. Le système doit être interactif

fiable et facile à administrer : Il faut que les système

conçu soit facile à administrer, capable de fonctionner sans

erreurs, et de rendre visible les traitements effectués par

l'utilisateur

Le système doit être ouvert dans sa conception

et dans son exploitation :

Au niveau de la conception, le système

élaboré doit s'interfacer avec d'autres systèmes

similaires.

En ce qui concerne l'exploitation, le système doit

être accessible par les utilisateurs à travers un réseau

intranet après définition des droits d'accès de chaque

acteur.

1. Le système doit présenter une

interface simple et conviviale

2. Le système doit signaler les erreurs et

éviter les conflits

1.3. Choix technique

Le développement de cette application nous a

permis de faire un choix minutieux en tenant compte du processus 2TUP qui

correspond au langage standard de modélisation UMLcomme système

de gestion des bases de données Relationnelles Oracle 8i avec son

environnement de développement Forms 6i et PL/SQL comme langage de

programmation pour le développement local.

Pour l'implémentation de la solution web, nous

allons opter pour Oracle 8i comme SGBDR et le langage de programmation JSP.

1.4. Démarche d'élaboration

du projet

La méthodologie d'élaboration de notre

nouveau système d'information s'inspire du processus de

développement en Y, nous allons donc suivre donc un ordre de

réalisation des diagrammes (ce n'est pas un ordre au sens strict du

terme, car le modèle UML est souvent réalisé de

manière interactive) :

* Lors de la mise en oeuvre de la phase

préliminaire, nous avons utilisé un diagramme de contexte

dynamique permettant de modéliser le (Système/acteurs et

messages interactifs).Le système est considéré comme un

objet central et les différents acteurs qui interagissent avec le

système .On ajoute ensuite des liens représentant les messages

des acteurs entre le système et les acteurs.La description des messages

est textuelle.

* Lors de la mise en oeuvre de la phase

de l'étude fonctionnelle, nous allons

identifier les cas d'utilisation qui représentent les

services rendus aux « utilisateurs »du système. On

indique sur ce diagramme ce que devra faire le futur système afin

d'obtenir la ouverture des obligations fonctionnelles .Dans le suite nous

procédé à la description dynamique des cas d'utilisation

à l'aide des diagrammes d'activités qui vont représenter

l'ensemble des activités réalisées par le système

ceci nous permet nous permet d'établir un ensemble des scénarios

d'utilisation à l'aide des diagrammes de séquences qui ne font

intervenir que les acteurs et le système.

* Lors de la mise en oeuvre de la phase

d'étude technique, nous allons prendre en compte les outils techniques

pour l'élaboration des diagrammes de composants et de déploiement

qui vont dénoter les contraintes matérielles et nous identifions

les différences entre les cas d'utilisation, ensuite nous allons affiner

notre modèle à travers l'identification de différentes

classes nécessaires à la réalisation des systèmes

attendus.

* Lors de la réalisation nus passerons au

développement de notre application.

2.

Identification des acteurs

* Associé (Expert

Comptable):

Il contrôle l'ensemble des opération dans

l'émission d'une opinion motivée c'est celui qui valide le

rapports quelque soit leur nature.Il prend la décision finale pour

boucler les procédures, les rapports finaux, dans lesquels on a les

documents de synthèse (Bilan, états de résultat

états de flux de trésorerie).

*

Manager :

Il s'intéresse aux taches qui consistent à

la vérification des documents établis par le senior lors des

opérations d'audit.Il travail généralement avec

l'Associé qui est son chef hiérarchique direct.

* Senior (Chef de

mission):

Il est plus expérimenté que le

collaborateur et est externe à la société.Le Senior

travail en collaboration avec le Manager.

Il doit être un réviseur ayant le

diplôme de la révision comptable.C'est le responsable des dossiers

avec les clients .Il prépare les dossiers de travail et le

Mémorandum de travail de la société à auditer. Il

fait la répartition des taches pour les colllaborateus.La mission

principal des seniors est axé sur le conseil.C'est lui qui supervise les

travaux d'audit.

*

Collaborateur (Consultant):

Il a pour mission principale d'effectuer les tests et

présente les statuts de la société à auditer.Il

saisit les opérations comptables et édite les états

financiers sans pour autant procéder à la décision.

3. Identification des interactions entre le

système audit et les acteurs

3.1. Les messages circulants entre

le système audit et les acteurs :

3.1.1. Messages circulant entre le

système Audit et le Collaborateur

* Du collaborateur vers le

système Audit :

MAJ c'est-à-dire

suppression, modification et ajout de :

- Dossier client

- Balance

Edition c'est-à-dire (publication)

de :

- Balances

- PV/CA

- Bilan

- Etats de résultat

- Etats de flux de

résultat

- le SIG

* Du Système Audit vers

le Collaborateur :

Afficher la liste

des :

- Comptes clients

- Etats financiers

(Balance, Bilan, Etats de résultat

3.1.2. Messages circulant entre le

système Audit et le Senior :

* Du Senior vers le système Audit

Génération,

c'est à dire engendrement (acte de production) de :

- Lead

Schedule

- Liste des

questionnaires

- Recommandations

- Les états financiers (Balance,

Bilan, Etats de résultat...)

Edition et validation partielle de :

- Lead Schedule (sous dossier en cycle)

- Liste des recommandations

- Recommandations

- Les états financiers

(Balance, Bilan, Etats de résultat...)

* Du système Audit et

le Senior

Afficher la liste

des :

- Sous dossiers en cycles (Lead

Schedule)

- Questionnaires

- Recommandations

- Les états financiers (Balance,

Bilan, Etats de résultat...)

3.1.3. Messages circulant entre le

système Audit et le Manager :

* Du Manager vers le

système :

MAJ c'est-à-dire MAJ (Saisie,

modification et suppression) de :

- Lead

Schedule (Sous dossiers en cycle)

- Liste des

questionnaires

- Recommandations

- Les états financiers (Balance,

Bilan, Etats de résultat...

Validation partielle de

- Lead Schedule (Sous dossiers en

cycle)

- Liste des questionnaires

- Recommandations

- Les états financiers (Balance,

Bilan, Etats de résultat...

* Du système Audit et

le Manager

Afficher la liste

de :

- Lead Schedule (Sous dossiers en

cycles)

- Liste des

questionnaires

- Recommandation

- Les états

financiers (Balance, Bilan, Etats de résultat, SIG...)

3.1.4. Messages circulant entre le

système Audit et l'Associé

*

De l'Associé vers le système Audit :

MAJ (modification,

suppression et ajout) des :

- Documents de synthèse ou Etats

financiers (balance, bilan, Etats de

Résultats, SIG...)

- Rapports finaux

Validation définitive

des :

- Documents de synthèse ou Etats financiers

(balance, bilan, Etats de

résultats, SIG...)

- Rapports finaux.

*

Du système Audit et l'Associé :

Afficher la liste

des :

- Les états financiers ou

documents de synthèse (balance, bilan, Etats de

résultats, SIG...)

- Les rapports finaux

4. Diagramme de contexte dynamique

Figure 02 : Diagramme de contexte dynamique

5. Conclusion

Nous avons réalisé durant

ce chapitre, le cahier de charge en précisant les besoins fonctionnels

et non fonctionnels de l'entreprise. Puis nous avons perçu l'importance

de schématiser un diagramme de contexte dynamique qui illustre le

système, comme objet central, les acteurs et les liens entre le

système et ce dernier.L'objetif de cette représentation est de

montrer une vue globale du système développé.

CH.II : ANALYSE DES BESOINS FONCTIONNELS

1. Cas d'utilisation prioritaire

|

Cas d'utilisation

|

Acteur

|

Priorité

|

|

Gestion des clients

|

Collaborateur et Manager

|

haute

|

|

Gestion des comptes

|

Collaborateur

|

haute

|

|

Gestion des états financiers

|

Manager, Associé et Senior

|

haute

|

|

Gestion du Lead Schedule

|

Manager et Senior

|

moyen

|

|

Gestion des questionnaires

|

Manager et Senior

|

faible

|

|

Gestion des recommandations

|

Manager et Senior

|

faible

|

|

Gestion des rapports finaux

|

Associé

|

moyen

|

Figure 03 : Tableau des cas d'utilisations

prioritaires

2. Identification des principaux cas d'utilisation

|

Cas d'utilisation

|

Acteur principal,

Acteur secondaire

|

Messages émis/reçus par les

acteurs

|

|

Gestion des Clients

|

Collaborateur & Manager

|

Emet : MAJ (Ajout, modification et

suppression) des clients

Reçoit : Liste des états

|

|

Gestion Comptes

|

Collaborateur

|

Emet : Saisie, édition des

comptes.

Reçoit : Liste des comptes

|

|

Gestion Etats Financiers

|

Manager, Associé & Senior

|

Emet : Vérification,

génération,validation et édition des états

Reçoit : Liste des états

|

|

Gestion Lead_Shedule

|

Manager & Senior

|

Emet : Saisie et édition du Lead

Schedule.

Reçoit : Liste des états

|

|

Gestion Questionnaires

|

Manager & Senior

|

Emet : MAJ (Saisie, modification,

suppression) et validation des questionnaires

Reçoit : Liste des questionnaires

|

|

Gestion Recommandations

|

Manager & Senior

|

Emet : MAJ (Saisie, modification et

suppression et validation) des recommandations

Reçoit : Liste des

recommandations

|

|

Gestion Rapports finaux

|

Manager & Associé

|

Emet : Vérification et validation

des rapports et des états financiers

Reçoit : Affichage rapports

|

Figure 04 : Tableau des principaux cas d'utilisation et

les acteurs correspondants

3. Représentation graphique des cas d'utilisations avec

UML

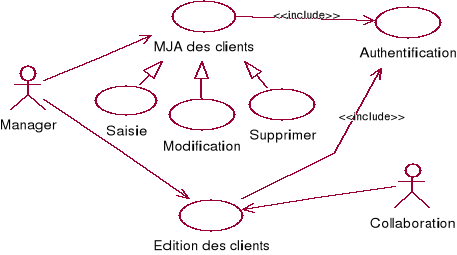

3.1. Cas

d'utilisation : « Gestion des

Client »

Figure 05 : Diagramme de cas

d'utilisation « gestion des Clients »

3.2. Cas d'utilisation :

« Gestion des Comptes »

Figure 06: Diagramme de cas d'utilisation

« gestion des comptes »

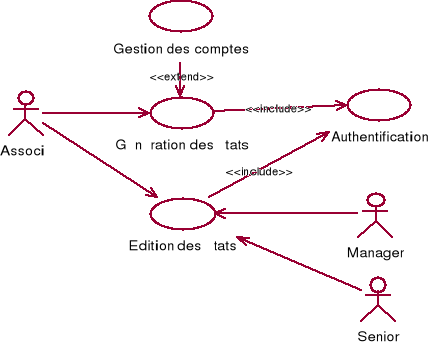

3.3. Cas d'utilisation :

« Gestion des Etats

Financiers »

Figure07: Diagramme de cas d'utilisation « Gestion

des états financiers »

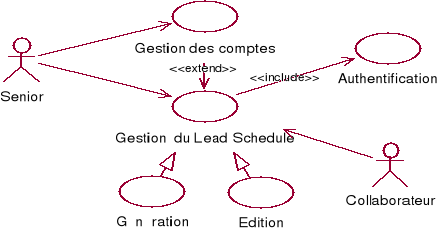

3.4. Cas

d'utilisation : « Gestion du Lead

Schedule »

Figure 08: Diagramme de cas

d'utilisation « Gestion du Lead Schedule »

3.5. Cas

d'utilisation : « Gestion des

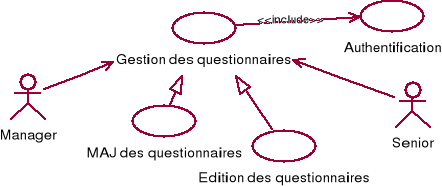

Questionnaires »

Figure 09 : Diagramme de cas

d'utilisation « Gestion des questionnaires »

3.6. Cas

d'utilisation : « Gestion des

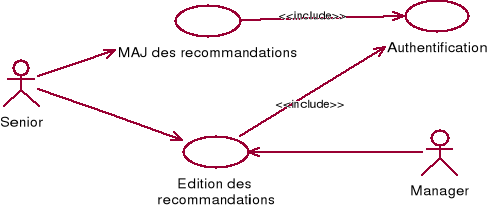

Recommandations »

Figure 10 : Diagramme de cas

d'utilisation « Gestion des recommandations »

3.7. Cas

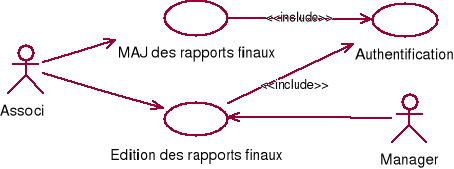

d'utilisation : « Gestion des rapports

finaux »

Figure 11 : Diagramme de cas

d'utilisation « Gestion des rapports finaux »

4. Les diagrammes d'activité

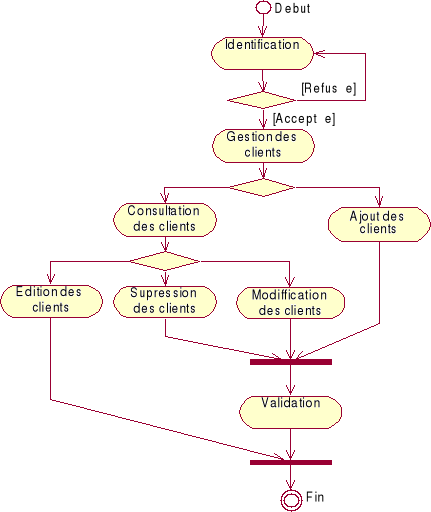

4.1. Diagramme d'activité :

« Gestion des

Clients »

Figure 12 : Diagramme d'activité

« Gestion des clients»

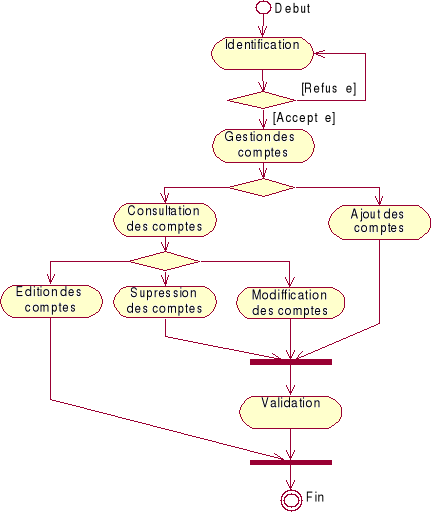

4.2. Diagramme

d'activité « Gestion des

Comptes »

Figure 13 : Diagramme

d'activité « Gestion des comptes »

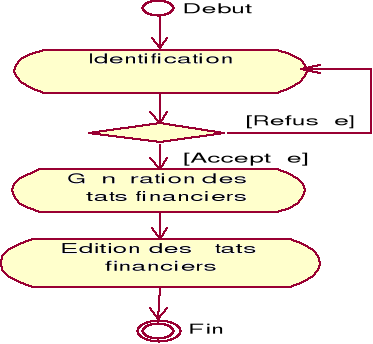

4.3. Diagramme

d'activité : « Gestion des Etats

Financiers»

Figure 14 : Diagramme d'activité

« Gestion des états financiers »

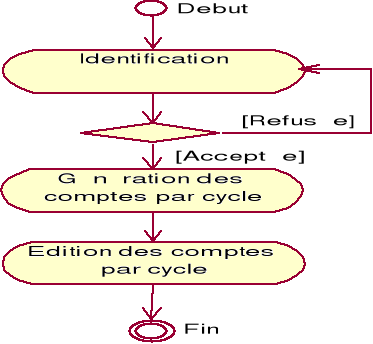

4.4. Diagramme d'activité

« Gestion du Lead

Schedule »

Figure 15: Diagramme d'activité

« Gestion du Lead Schedule »

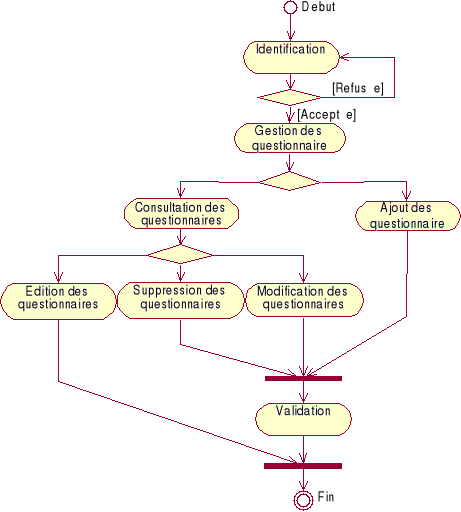

4.5. Diagramme

d'activité : « Gestion des

questionnaires»

Figure 16 : Diagramme d'activité « Gestion

des questionnaires »

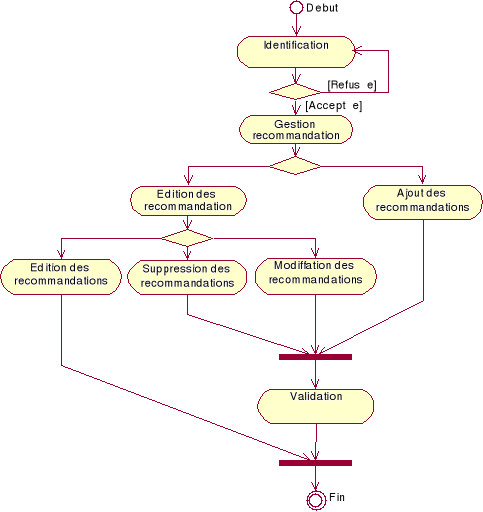

4.6. Diagramme d'activité

« Gestion des

recommandations »

Figure 17: Diagramme

d'activité « Gestion des recommandations »

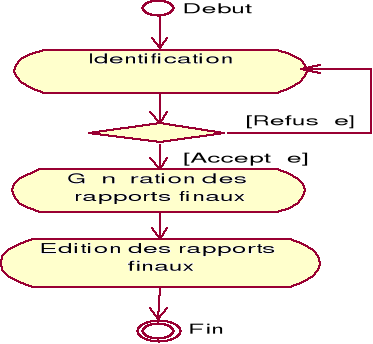

4.7. Diagramme d'activité :

« Gestion des rapports

finaux »

Figure 18 : Diagramme d'activité

« Gestion des rapports finaux »

5. Diagrammes de

séquences

5.1. Diagramme de séquence

« Gestion des

clients »

Figure 19: Diagramme de séquence

« Gestion des clients »

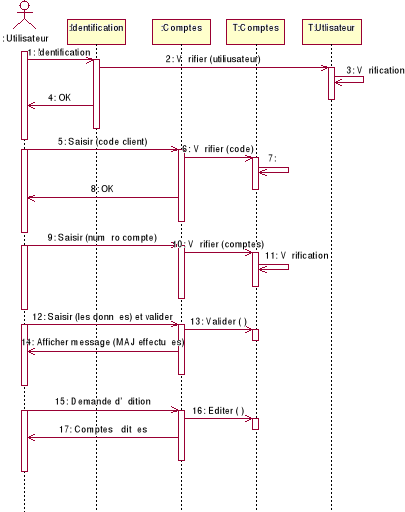

5.2. Diagramme de séquence

« Gestion des

comptes »

Figure 20: Diagramme de séquence

« Gestion des comptes »

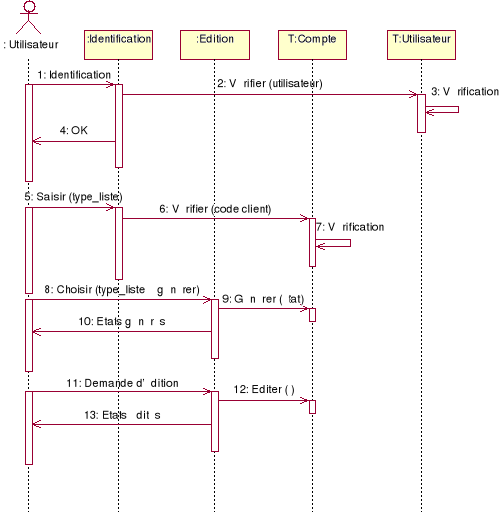

5.3. Diagramme de séquence

« Gestion des états

financiers »

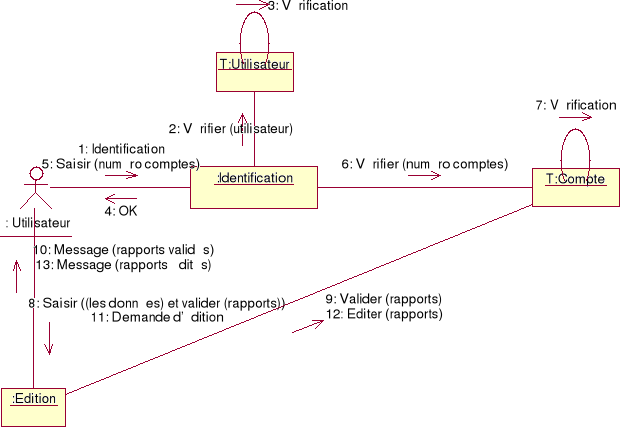

Figure 21: Diagramme de séquence

« Gestion des états financiers »

5.4. Diagramme de séquence

« Gestion du

Lead_shedule »

Figure 22: Diagramme de séquence

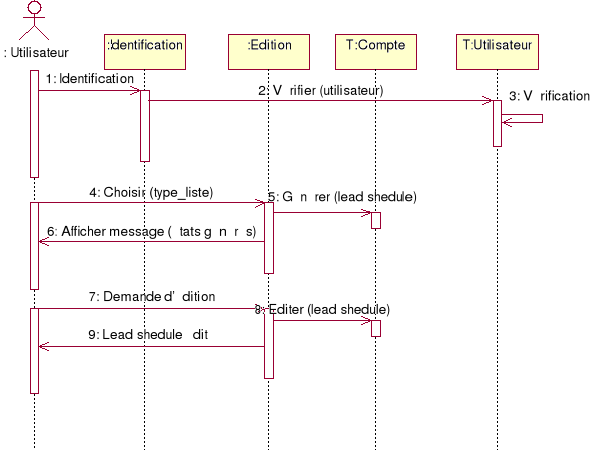

« Gestion du Lead shedule »

5.5. Diagramme de séquence

« Gestion des

questionnaires »

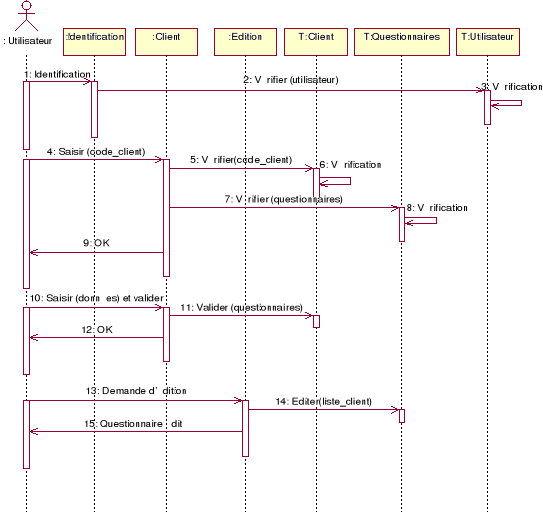

Figure 23: Diagramme de séquence

« Gestion des questionnaires »

5.6. Diagramme de séquence

« Gestion des

recommandations »

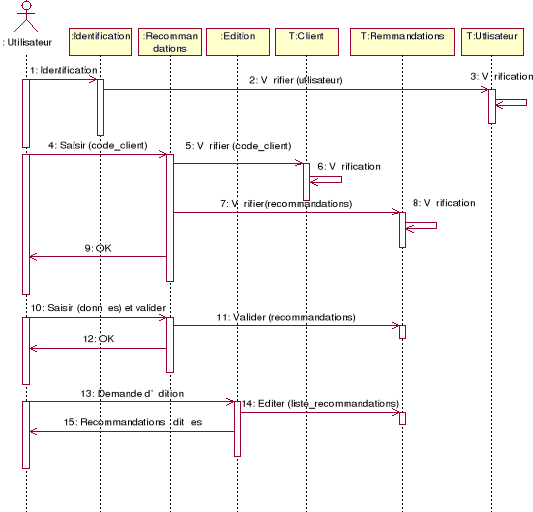

Figure 24: Diagramme de séquence

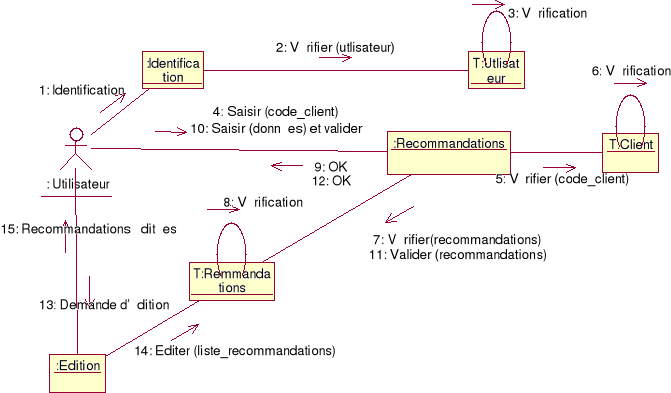

« Gestion des recommandations »

5.7. Diagramme de séquence

« Gestion des rapports

finaux »

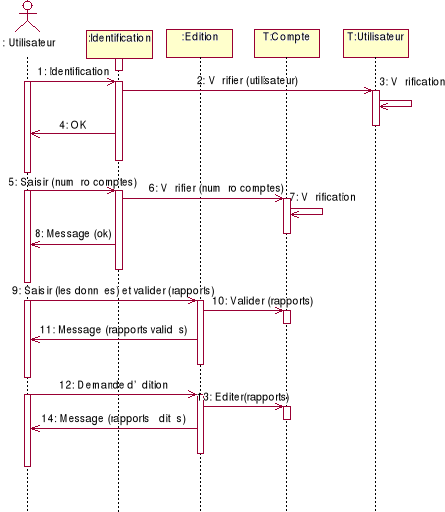

Figure 25 : Diagramme de séquence

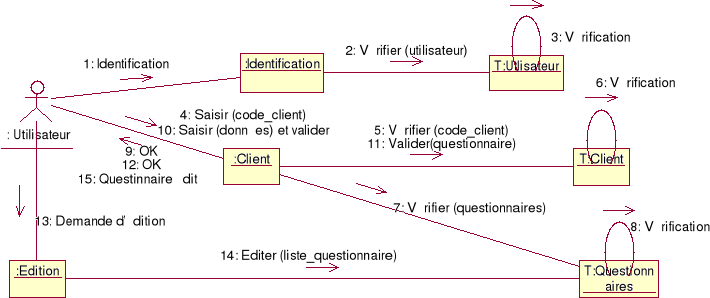

« Gestion des rapports finaux »

6. Les diagrammes de collaboration

6.1. Diagramme de collaboration :

«Gestion des clients »

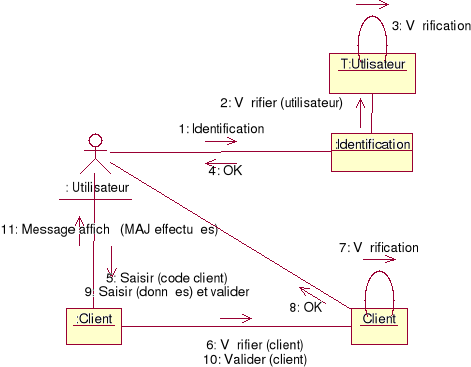

Figure 26: Diagramme de séquence

« Gestion des clients »

6.2. Diagramme de collaboration : «

Gestion des comptes »

Figure 27: Diagramme de séquence

« Gestion des comptes »

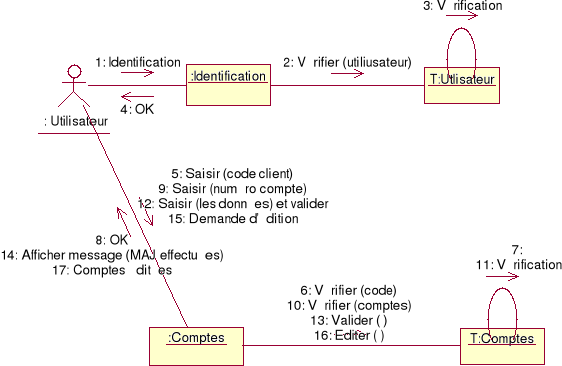

6.3. Diagramme de collaboration : «

Gestion états financiers »

Figure 28: Diagramme de séquence

« Gestion des états financiers »

6.4. Diagramme de collaboration : «

Gestion du lead shedule »

Figure 29: Diagramme de séquence

« Gestion du lead shedule »

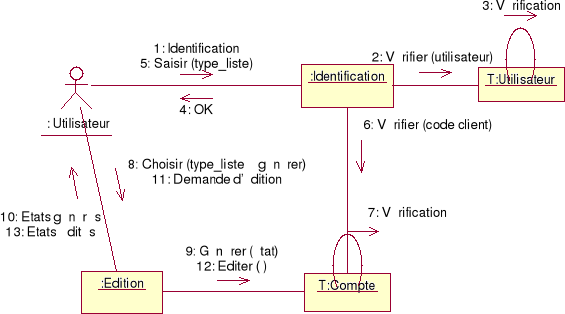

6.5. Diagramme de

collaboration «Gestion

questionnaires »

Figure 30: Diagramme de séquence

« Gestion des questionnaires »

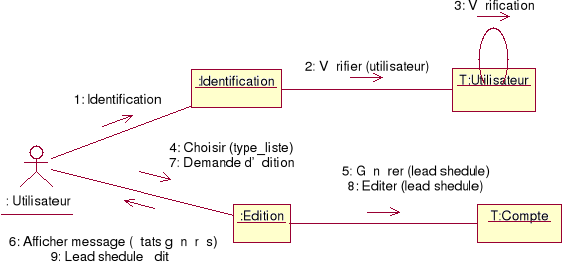

6.6. Diagramme de

collaboration « Gestion des

recommandations »

Figure 31 :Diagramme de séquence

« Gestion des recommandations

6.7. Diagramme de

collaboration « Gestion des rapports

finaux »

Figure 32: Diagramme de séquence

« Gestion des rapports finaux»

7. Conclusion

Dans ce chapitre nous avons restreint notre analyse en

utilisant uniquement dans l'approche UML,les diagrammes de cas d'utilisation

,les diagrammes d'activité, les diagrammes de séquence et enfin

les diagramme de collaboration,pour expliciter le fonctionnement de notre

système d'information au sein du cabinet .

![]()

![]()

CH.I : AFFINAGE DU MODELE

1. Introduction

L'affinage du modèle a pour objectif

d'identifier les différent objets/classes indispensable à la mise

en oeuvre des services attendus du système.

Ces différentes classes seront certainement

regroupées autour d'un seul cas d'utilisation ; « la

gestion des clients », pour obtenir une structuration de notre

diagramme de classes.Il s'agira alors d'affiner les classes, les associations

entre-elles de déterminer les attributs et opérations pour

chacune.

2. Diagramme de dépendance entre cas

d'utilisations

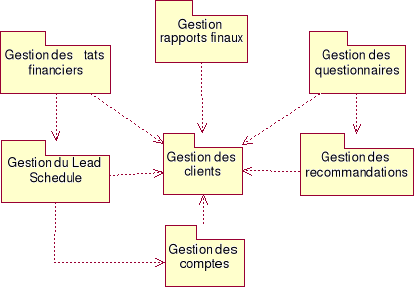

Figure 33: Diagramme de dépendance entre cas

d'utilisations

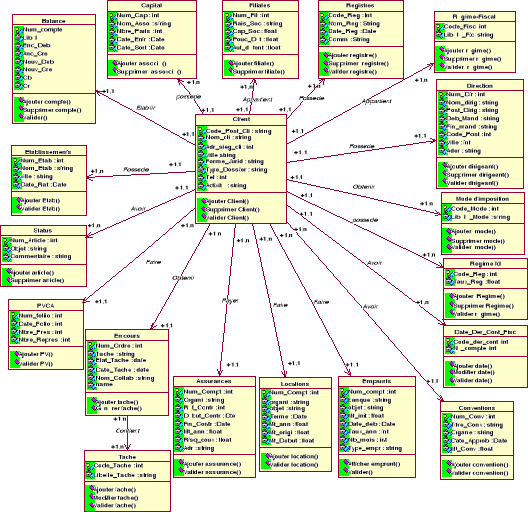

3. Diagramme de classes

Figure 34: Diagramme de classes

4. Conclusion

Dans ce chapitre, nous avons essayé de

représenter les différentes entités qui constituent notre

système d'audit.Nous signalons aussi qu'il n'ya pas de relation de

dépendance fonctionnelle entre les entités du

système.C'est pour quoi les diagrammes des classes des cas

d'utilisations ne peuvent faire l'objet d'une représentation.

![]()

![]()

1. Module Centralisé

1.1. Formulaire entrée du progiciel

Figure 35 : Formulaire entrée du

progiciel

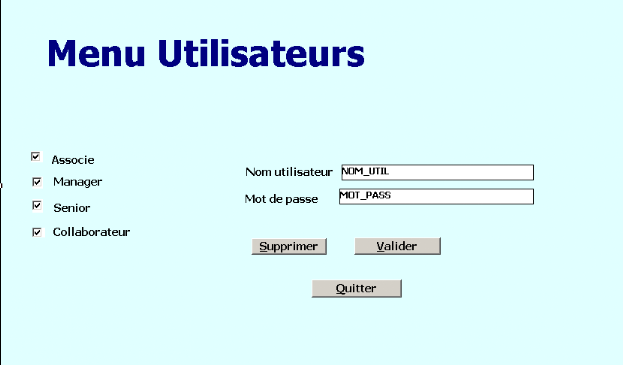

1.2. Formulaire Menu identification utilisateur

Figure 36 : Formulaire menu indentification

utilisateur

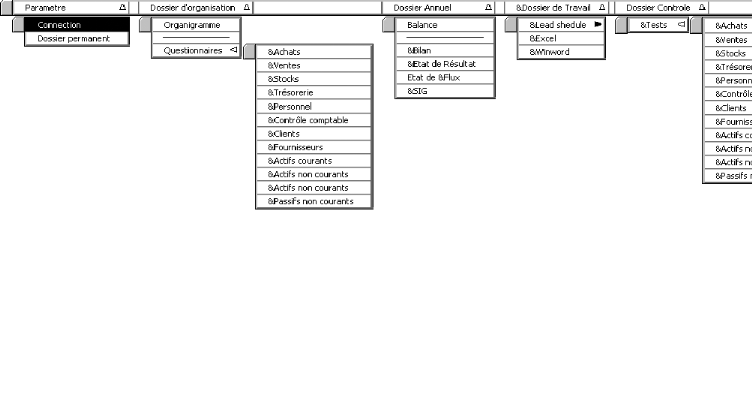

1.3. Formulaire Menu générale

Figure 37: Formulaire menu général

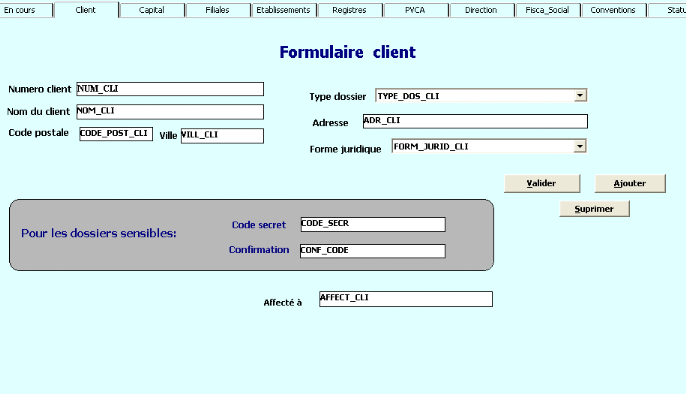

1.4. Formulaire menu client

Figure 38: Formulaire menu client

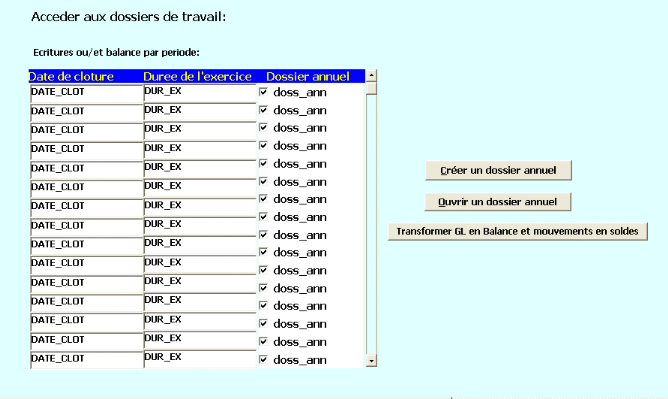

1.5. Formulaire menu dossier de travail

Figure 39: Formulaire menu dossier de travail

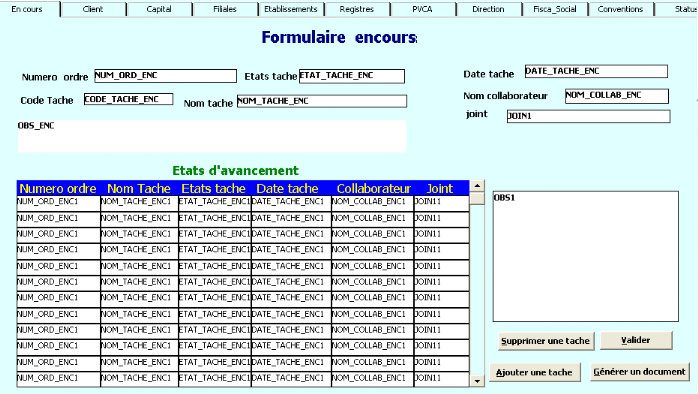

1.6. Formulaire menu Encours

Figure 40: Formulaire menu encours

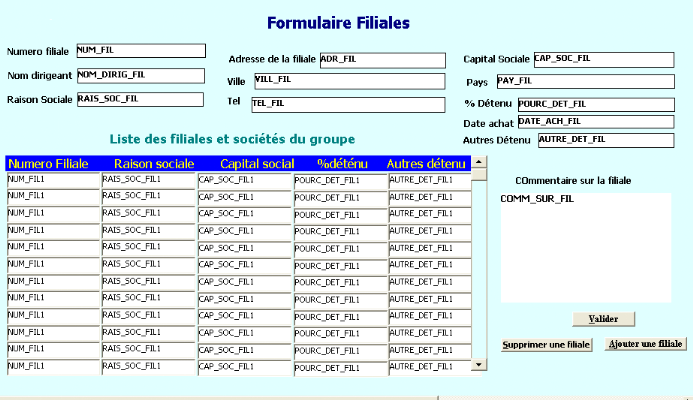

1.7. Formulaire Menu filiales

Figure 41: Formulaire menu filiales

2. Conclusion

Ce chapitre a été consacré pour

l'utilisation pour l'illustration des quelques interfaces de l'application que

nos espérons qu'elles soient conviviales, simples et appréciable

de la part des responsables de ARC.

CONCLUSION GENERALE ET PERSPECTIVES

Ce projet nous a permis de revoire et de suivre avec

beaucoup d'attention, les méthodes fondamentales de la

modélisation et de la conception des systèmes d'informations

grâce auxquelles l'application a été

réalisée.Nous sommes d'autant plus satisfait que la

réalisation de cette application ait utilisé l'éditeur de

bases de données relationnel Oracle, car l'apprentissage de cette base

de données nous a permis d'approfondir nos connaissances

antérieures qui étaient mal maîtrisées.

Cette expérience nous a profité dans la

complémentarité des efforts et surtout la synergie des

compétences et des qualités.La richesse de ce sujet nous a

profité tant dans l'acquisition des connaissances que dans l'initiation

du travail de groupe.

Cependant ce projet lié au stage, nous a

été une opportunité de découvrir le monde

professionnel, ses réalités, du point de vue adaptation et

difficultés.

Dans l'optique de l'élargissement de la vision de

ce thème du projet de fin d'études, nous suggérons que

cette application soit orientée vers le web, vue les avantages que ce

nouveau monde du développement procurent de nos jours.

En définitive, nous avons la certitude que le

nouveau système développé apportera des

améliorations significatives sur l'existant et que les perspectives

envisagées fassent l'objet d'un autre rapport de projet de fin

d'étude.

GLOSSAIRE

Acteur : Un acteur représente un ensemble

cohérent de rôles joués par des entités externes

(Utilisateur humains, dispositif matériel, ou autre

système) qui interagissent directement avec le système a

étudier.

Activité : Opération non automatique au

sein d'un état.Une activité peut être interrompue et

à une certaine durée.

Associé : Un associé est

un expert comptable qui a pour rôle de valider le travail accompli dans

la chaîne du système d'information d'audit.Il peut être

considéré comme un commissaire au comptes lorsqu'il est dans une

mission d'audit.

Architecture : Ensemble des

décisions significatives liés à l'organisation d'un

système logiciel, à la sélection des

éléments structurels dont le système est composé

des et leurs interfaces.

Besoins fonctionnels : Ils désignent en

même temps les besoins de haut niveau et de bas niveau satisfaibles par

l'application.

Balance : Pour chacun des comptes (classés dans

l'ordre du plan comptable),la balance fait apparaître :

-Le numéro du compte

-L'intitulé du compte

-Le total des débits

-Le total des crédits

-Le solde du compte, qui apparaît dans la

colonne »Solde débiteur »ou « solde

créditeur » selon le cas.

Un solde est dit débiteur si le total « des

débits « est supérieur au total « des

crédits »et

« Créditeur » dans le cas

inverse

Bilan :Un bilan est un document

comptable qui est une synthèse du livre d'inventaire à un moment

donné.Il fournit « une photographie » des devoirs et

des dettes de l'entreprise à un moment bien précis et permet

ainsi de connaître la valeur patrimoniale de l'entreprise.Il est

dressé au moins une fois par an en fin de période comptable

(12mois),qui correspond souvent à la fin de l'année civile.

Cas d'utilisation (Use Case) :

Représente un ensemble des séquences d'actions qui sont

réalisées par le système et qui produisent un

résultat observable intéressant pour un acteur particulier.

Classe : Description abstraite d'un ensemble d'objets.

Collaborateur : Il intervient dans les taches

d'enregistrement des opérations comptables et fait la saisie des comptes

sur la balance et participe aux taches de tests sur le lead shedule.

Composants : Partie physique remplaçable d'un

système qui respecte et fournit la réalisation d'un ensemble

d'interfaces .Un composant peut être un exécutable du code source

ou du code binaire, etc.

Déploiement : Le

déploiement montre la configuration physique des différents

matériels qui participent à l'exécution du système,

ainsi que les instances de composants qu'ils apportent.

Extend : Relation stéréotypée

« Extend » entre cas d'utilisations : le cas

d'utilisation de base en incorpore explicitement un autre de façon

optionnelle,à un endroit spécifié indirectement dans celui

qui possède

A l'extension.

Include : Relation

stéréotypée « include » entre cas

d'utilisation : le cas d'utilisation de base en incorpore explicitement un

autre de façon obligatoire,à un endroit spécifié

dans ces enchaînements.

Intranet : Un intranet est un ensemble de services

Internet (par exemple un serveur web) interne à un réseau local,

c'est-à-dire accessible uniquement à partir des postes d'un

réseau local, ou bien d'un ensemble de réseaux bien

définis et invisible de l'extérieur.

Lead Schedule : C'est un ensemble composé de sous

dossiers appelé cycles.Ces cycles sont des classes des comptes extraites

de la balance.

Message : C'est un élément de communication

entre objets qui déclanchent ne activité dans l'objet

destinataire. La réception d'un message provoque un

événement dans l'objet récepteur.

OMG : Objet Management group, organisme de

standardisation pour ce qui concerne la technologie objet (UML par exemple)

Oracle : C'est un système de gestion des bases de

données relationnelles (SGBDR) fourni par oracle corporation et

couramment utilisé dans les applications sur différentes

plates-formes. Il a été développé par Lawrence

Ellison, accompagné des autres personnes commes Bob Miner et Ed Oates

Manager : Le manager travail en étroite

collaboration avec l'associé.son rôle est de vérifier les

documents comptables soumis à son appréciation par le senior.

Mémorandum : C'est document qui regroupe les

états de synthèse de résultat de l'exercice d'une

entreprise donnée.Il est généralement appelé

« Mémo final »

Modèle relationnel : Un modèle est dit

relationnel, lorsqu'il permet d parcourir la structure des données

empruntant des chemins non prédéfinis, constitués en

dynamique par des requêtes.

Scénario : Une succession particulière

d'enchaînement, qui s'exécute du début à la fin du

cas d'utilisation.

Senior : C'est un auditeur,il doit avoir un diplôme

de révision comptable .C'est un acteur du système audit.

SGBDR : Ensemble de logiciels permettant permettant de

stocker, de consulter et de modifier les données de la base de

données. Oracle lui-même un SGBDR, partant de nombreux outils

d'interrogation et de manipulations des données qu'il fournit

Solde intermédiaire de gestion (SIG) :

Solde= Différence entre le

débit et le crédit ou comme ici entre des produits et

charges

- intermédiaire = Partiel (on ne prend en

compte que certains produits et charges).

- de gestion =

Les comptes de charges et produits sont des comptes de gestion.

L

résultat d'exploitation est un solde intermédiaire car il ne

prend en compte que les produits et les charges d'exploitation

Les S. I. G. sont des indicateurs utiles au gestionnaire, ils

permettent de comprendre le passé afin de mieux prévoir l'avenir.

SGF : système de gestion des fichiers

Système d'informations : c'est un ensemble

organisé des ressources (personnelles données procédures,

matériels et logiciels...), permettant d'acquérir, stocker de

structurer de communiquer les informations sous forme de textes ,d'images,

sons ou données codées dans des organisations.

SQL : (Structured query language) : Langage

d'intérrogation des données relationneles basées sur le

langage naturel

UML :(Unified Modeling Linguage) : Formalisme

standard de modélisation objet conçu par l'OMG

REFERENCES BIBLIOGRAPHIQUES

Ouvrages et supports du cours

-Audit Comptable et Financier (Poche) de Bernard Grand

(Auteur)

-Audit Comptable et Financier et méthodologie

d'audit

-Conception orientée objet uml de

Hubert-Kadina

-Guide d'élaboration d'un projet de

fin d'étude

Liens web :

[ U.M.FR] :

http://www.uml.free;fr/cours/p17.html:

Documentation sur les diagramme d'activités, de séquences, et

de collaboration

[DSI.CN] :http ://www.dsi.cnrs. FR/bureau_qualité/développementweb/guides

modèles/Manuel-UML-PowerAMC.pdf : Manuel d'utilisation du langage

UML.

[WE.JEE] : http//www.-adele.imag.fr/

donsez/cours/servletjsp.pdf :

http://www. RevisAudit.com

http://www.revisaudit.com/presentation01.html

http://www.revisaudit.com/accueil.html

|