B- Financement des PME

Tableau 7 : Moyens de financement des

PME

|

Branche d'activités

|

Fonds propres

uniquement

|

Crédits bancaire

ou auprès des

IMF

et fonds

propres

|

Crédits

fournisseur et

fonds

propres

|

Total

|

|

Industries manufacturières

|

2

|

11

|

2

|

15

|

|

Bâtiments

|

3

|

17

|

-

|

20

|

|

Commerce

|

33

|

46

|

21

|

100

|

|

Transport & communication

|

4

|

3

|

-

|

7

|

|

Services

|

27

|

6

|

5

|

38

|

|

Effectif (ni)

|

69

|

83

|

28

|

180

|

|

Pourcentage

|

38,3

|

46,1

|

15,6

|

100,0

|

Source : Enquêtes de terrain

(2007)

Le tableau 7 mentionne que 38,3% des PME financent leur

activité sur fonds propres uniquement, 15,6 % par crédit

fournisseur et 46,1 % par crédit bancaire ou auprès des IMF. Il

faut préciser que les deux dernières catégories utilisent

les fonds propres.

En effet, le crédit fournisseur (le crédit

commercial) est parfois un substitut intéressant pour les entreprises

n'ayant pas obtenu un financement auprès des banques ou les IMF. Bien

qu'il soit à court terme, il offre l'avantage d'être une source de

fonds plus stable que l'emprunt qui doit être intégralement

remboursé à son terme.

Tableau 8 : Structure de financement des

PME

|

Branche d'activi-Banques

tés

|

|

IMF

|

Total

|

|

Industries manufac- turières

|

5

|

6

|

11

|

|

Bâtiments

|

17

|

_

|

17

|

|

Commerce

|

9

|

37

|

46

|

|

Transport & com-2 munication

|

|

1

|

3

|

|

Services

|

1

|

5

|

6

|

|

Effectif (ni)

|

34

|

49

|

83

|

|

Pourcentage

|

41,0

|

59,0

|

100,0

|

Source : Enquêtes de terrain

(2007)

Sur les 83 PME bénéficiant d'un crédit,

41% l'obtiennent auprès des banques tandis que 59% l'ont auprès

des IMF. Ceci prouve que les PME traitent plus facilement avec les IMF qu'avec

les banques.

Taux d'intérêt et échéances

des crédits

Le taux mensuel moyen appliqué par les IMF est de 2%

(soit environ un taux annuel de 24%), tandis que le taux moyen annuel

appliqué par les banques est de 12%, selon les enquêtes

auprès des PME.

Les échéances accordées par les IMF sont

relativement bas. Elles se situent entre 1 mois et 24 mois. Quant aux banques,

ces échéances se situent entre 1 mois et 5 ans. Les

échéances sont souvent mensuelles et s'établissent sur

plusieurs mois.

II : Présentation des résultats obtenus

auprès des IMF A- Services financiers

Toutes les IMF enquêtées accordent des

prêts individuels et des prêts aux groupes de solidarité. En

outre, deux (2) IMF sur dix (10) soit 20% accordent des crédits aux ONG

; tandis qu'une IMF sur 10 soit 10% des IMF enquêtées accordent

des crédits immobiliers.

L'échéance minimale des prêts

accordés est d'un (1) mois tandis que l'échéance maximale

est de 60 mois (5ans). Elles diffèrent d'une institution à une

autre. Pendant que certaines institutions ont maintenu stables ces

échéances (minimale et maximale) sur plusieurs années,

d'autres les ont le plus souvent changées. Le graphique ci- dessous

indique l'évolution des échéances minimales moyennes et

les échéances maximales moyennes des crédits

accordés par les IMF enquêtées sur la période de

2001 à 2006.

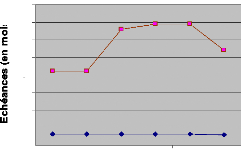

Graphique 4 : Echéances minimales

moyennes et échéances maximales moyennes des crédits

accordés par les IMF enquêtées sur la période de

2001 à 2006.

40

35

30

25

20

15

10

5

0

2001 2002 2003 2004 2005 2006

Échéance minimale moyenne

Échéance maximale moyenne

Années Source :

Enquêtes de terrain (2007)

Comme les PME, toutes les IMF enquêtées ont

déclaré appliquer un taux d'intérêt mensuel de 2% ;

ce qui fait environ un taux annuel de 24%. En plus des intérêts,

toutes les IMF exigent d'autres frais à leurs clients notamment les

frais de dossier, l'assurance et divers frais. Ces frais ne sont pas toujours

les mêmes d'une institution à une autre. Ils varient de 500

à 2500 francs CFA. Ils viennent grever énormément le

coût des crédits pour les emprunteurs. L'exemple du calcul du taux

effectif global dans la publication de ACCLASSATO (2006) situe ce taux entre

36,58 et 46,59% en 2004 au Bénin (Annexe 5). Ces taux sont largement

supérieurs au seuil de 27% fixé par la loi sur l'usure

promulguée en 2004. De même, les IMF exigent toutes une garantie

matérielle ou une caution solidaire (20% des IMF exigent les deux

garanties à la fois). En outre, 70% des IMF ont déclaré

qu'elles exigent un cautionnement financier sous forme d'épargne.

Par ailleurs, toutes les IMF enquêtées n'arrivent

pas à satisfaire toutes les demandes de prêts de la

clientèle. Les raisons sont diverses et peuvent se résumer comme

suit :

- insuffisance de moyens financiers (60% des

IMF)

- indisponibilité de garantie (100% des

IMF)

- dossier incomplet (40% des IMF)

- dossier non banquable (60% des IMF)

- moralité douteuse des clients (20% des

IMF)

Enfin, le taux de remboursement moyen des crédits se situe

entre 90 à 95%. B- Services non financiers

Sept (7) sur 10 soit 70% des IMF enquêtées

accordent des services non financiers aux PME pour accompagner les

crédits. Il s'agit, notamment, des séances de formation en

gestion et des séances de sensibilisation sur l'utilisation des

microcrédits.

Paragraphe 2 : Vérification des

hypothèses I - L'hypothèse n° 1

:

Le manque de formation adéquate et continue

des entrepreneurs (créateurs d'entreprises) explique leur

incapacité managériale.

Plus de la moitié (53,3%) des entrepreneurs exercent

une activité qui n'a aucune relation avec la formation qu'ils ont

reçue (Tableau 4 et graphique 2). De plus, 71,1% d'entre eux n'ont

jamais reçu un cours de recyclage en gestion de leurs activités

(Tableau 5 et graphique 3). Alors, il se pose non seulement le problème

de maîtrise du domaine d'activités mais aussi et surtout un

problème de gestion de façon générale. Les

données des mêmes enquêtes font ressortir que la

majorité des entrepreneurs ignorent l'importance de la mesure de

l'efficacité de leurs entreprises. En effet, 67,2% d'entre eux ne

mesurent pas du tout cette efficacité (Tableau 6).

Au regard de tout ce qui précède, nous pouvons

conclure que l'hypothèse n°1 selon laquelle « le manque de

formation adéquate et continue des entrepreneurs (créateurs

d'entreprises) explique leur incapacité managériale » est

vérifiée.

La formation inadéquate et continue des entrepreneurs

explique leur incapacité managériale dans la gestion de leurs

entreprises.

|