|

|

|

|

|

|

|

|

|

UNIVERSITE CATHOLIQUE DU CONGO

FACULTE D'ECONOMIE ET DEVELOPPEMENT

B.P. 1534

KINSHASA-LIMETE

RAPPORT DE STAGE EFFECTUE A LA

|

|

|

|

|

|

ALLANT DU 12 AOUT AU 10 SEPTEMBRE 2010

?

MAYELE LUPUNGU Isaac

Etudiant en L1 Finance et développement, FED/UCC

ANNEE ACADEMIQUE : 2009-2010

|

|

|

|

|

|

|

|

i

AVANT PROPROS

Dans le but d'entreprendre des actions concrètes,

chaque année qui passe, l'université catholique du Congo offre

une grande opportunité à ses étudiants, de pouvoir

confronter les cours apprises de manière théorique et les

diverses réalités que leurs présentent la vie

professionnelle. Cependant, c'est dans cette optique que nous tenons à

l'accomplissement de notre tâche, celle de remercier les personnes qui

nous ont tenues fort pour atteindre l'apocalypse de cette aventure.

Nos remerciements s'adressent de prime à bord à

l'Eternel, lui qui ne cesse de nous accorder gratuitement le précieux

souffle de vie. Que tout le corps professoral et bureau de professionnalisation

de l'université catholique du Congo, reçoivent à travers

ces lignes l'expression de notre profonde gratitude.

A vous les LUPUNGU, vous êtes les

meilleurs par votre soutien, vos conseils, sachez que lentement et

sûrement, la réalité est entrain de rattraper les

rêves et tenez encore bon, yes we can !

Nous ne saurons oublier tous agents de la Rawbank, à

l'occurrence de tous ceux qui travaillent au sein des départements et

services ayant fait l'essentiel de notre stage, il s'agit plus

particulièrement des monsieurs KHOTI MAKUALA Pierre, JUMON

Joseph, KETUSUKILA Toussaint, NSIMBA

Marnos et SESEP Patrick, recevez à travers ce

paragraphe notre profonde reconnaissance et nos remerciements les plus

chaleureux.

Il nous sera d'une ingratitude notoire si nous bouclons cette

page sans penser à tous les Wauters et à toute

la famille KIKONDA Akim, qui, jour après jour, ne

cessent sans doute de nous tenir main forte, les avouons que leurs gestes

restent et resteront à jamais gravés dans nos coeurs et ce qui

est semé en nous, est belle et bien une moisson de l'avenir.

A vous tous chers collègues, ami(e)s et connaissances,

il est bon de demeurer ensemble comme des frères sinon nous allons tous

mourir ensemble comme des idiots, disait Martin L. KING. A tout amitié,

Big dédicace et recevez nos très chaleureuses salutations.

INTRODUCTION

En quatre (4) ans d'études universitaires, plusieurs

cours ont été apprises de manière théorique. Le

stage permet certes à l'étudiant de confronter ces cours à

la pratique en vue d'un bon épanouissement intellectuel. Cependant, ces

différents cours nous ont servis d'un grand outil nous permettant de

bien appréhender les diverses réalités que nous

présentent la vie professionnelle.

Il convient de spécifier que le stage effectué

du 12 Août au 10 Septembre 2010 à la Rawbank, nous a efficacement

aidés dans la mesure où il nous a permis de connaître non

seulement nos aptitudes par rapport à ce que nous avons appris à

l'université, mais surtout nos défaillances par rapport à

ce que nous sommes appelés de faire.

Hormis l'introduction et la conclusion, le présent rapport

s'articulera en détail sur trois (3) grands chapitres :

· . Le premier, s'articulera sur la connaissance de

l'entreprise tout en martelant sur la brève historique de l'entreprise,

ses différents objectifs, sa structure ou son organisation interne, son

impact socio-économique ainsi que les relations qu'elle entretien avec

d'autres entreprises soeurs ;

· . Le second, portera sur le déroulement

proprement-dit du stage ;

· . Et le troisième démontrera la

corrélation existante entre les cours apprises de manière

théorique et le stage (pratique).

CHAPITRE I

PRESENTATION DE LA RAWBANK

Dans ce chapitre, il sera question de présenter de

notre champ d'investigation, la Rawbank Sarl, nous mettrons l'accent sur son

historique afin de permettre aux lecteurs d'avoir une idée plus

détaillée de cette institution.

1. HISTORIQUE DE L'ENTREPRISE

La Rawbank est une banque de droit Congolais fondée le

13 mai 2001 et avec autorisation de la Banque Centrale du Congo (BCC), elle est

autorisée à exercer l'activité de la banque commerciale

par le décret présidentiel N° 040/2001 du 8 août

2001.

Au 31 décembre 2008, le capital de la banque

s'élève à CDF 7.995.828.000, équivalent à

2,8 millions de dollars. Il est réparti en 700 actions dont 694 sont

détenues par Rawholding S.A, le solde étant réparti entre

6 membres de la famille Rawji. Société Holding de droit

Luxembourgeois, Rawholding S.A dispose d'un capital libéré de

500.000 dollars (pour un capital autorisé de 5 millions de dollars),

détenu par 5 frères de la famille Rawji. Ces derniers ont

également octroyé un prêt à la société

holding pour lui permettre de libérer l'entièreté du

capital de Rawbank.

LE GROUPE RAWJI

La famille Rawji débute ses activités en 1922

au Congo. Le groupe contrôle un groupe de sociétés

opérant principalement en RDC, actives dans les secteurs de la

distribution, de l'industrie, de la logistique, de l'immobilier, de

l'exploitation portuaire et des services financiers. Le Groupe entretient aussi

des activités commerciales en Angola, en Belgique, en Chine, à

Dubaï, en Allemagne, en Inde, au Nigeria et en Afrique du Sud.

Détenu à 100% par la famille Rawji, il emploie quelque 2000

collaborateurs dans le monde et son chiffre d'affaires consolidé

s'élève à plus de 300 millions USD. Les principales

entreprises du groupe Rawji sont :

· Beltexco Sarl, RDC Distribution ;

· Marsavco Sarl, RDC Industrie ;

· Prodimpex Sarl, RDC Industrie ;

· Sogalkin Sprl, RDC Industrie ;

· Rafi Sprl, Kinshasa, RDC Ports-Immobilier ;

· Parkland Sprl, Kinshasa, RDC Immobilier ;

· Proton Sprl, Conseil en électricité ;

· Rawbank Sarl, Kinshasa, RDC Services financiers ;

· Rawholding SA, Luxembourg Holding financier ;

· Emaxicom, Angola Distribution / Trading ;

· Hexagon GMBH Chine, Inde, Germany, S. Africa SCM, Trading

;

· Beltexco General Trading LLC, Dubai Trading / Immobilier

;

· Matimpex, Brussels, Belgium Administration ;

· Matimpex Dubai General Trading, Dubaï Bureau

central.

2. MISSIONS DE LA RAWBANK

Soucieuse de faire preuve de la rigueur la plus stricte dans la

manière de servir la clientèle, la Rawbank a pour objectifs :

· Le placement, l'achat, la gestion, la garde et la vente

des valeurs mobilières et de tout actif financier ;

· D'effectuer toutes les opérations de banque,

bourse, de financement de trésorerie, de commission ainsi que toutes les

opérations sur or métaux précieux ;

· Le conseil et l'assistance en matière de

gestion financière ainsi que tous services destinés à

faciliter la création et le développement des entreprises ;

· La représentation de titres de commissionnaires,

du mandataire ou l'agent, de toutes personnes physiques ou morales ;

· Effectuer toute action ou toute opération pour

tiers ;

· Acquisition, construction ou location de tout immeuble

utile à son fonctionnement, et à la réalisation de son

objet social ou bien-être de son personnel ;

· La participation par voie de création des

sociétés nouvelles, de souscription ou l'achat des titres ou

droit sociaux, de fusion, de prise de location gérance ou autrement.

La vocation de la Rawbank est de participer dans la

perspective de la mondialisation et au financement du commerce extérieur

de la République Démocratique du Congo. Elle focalise son

activité sur les gros importateurs ainsi que les exportateurs "

soft ou hard commodités " ; elle est également

résolue à soutenir activement les entreprises publiques, les

organismes internationaux, les organisations non gouvernementales dans leurs

transactions avec l'étranger et à favoriser leurs

opérations financières. De même, elle se distingue des

autres banques par l'introduction auprès du public, des produits de

monétique comme la carte de débit ou la carte de proton.

Les métiers dans lesquels elle s'engage à

exercer sont les transferts, la négociation, l'ouverture des

crédits documentaires, les encaissements documentaires, les

opérations de change, ainsi que la mise à disposition de lignes

monétaires permettant aux exportateurs de financer leurs campagnes

d'achat. Et aussi aux importateurs, aux entreprises publiques et organisations

non gouvernementale de faire face au paiement des salaires ou prestations

locales.

La Rawbank se veut devenir la référence sur le

marché Congolais en matière de soutien des opérations

d'exportation et d'importation. Pour atteindre ses objectifs, elle

développe des avantages concurrentiels basés sur de très

fortes compétences en ressources humaines ainsi que sur les nouvelles

technologies de la communication et de l'information. Cette banque veut

être reconnue pour la solvabilité, la rapidité et la

qualité de ses services. Elle mettra en oeuvre des moyens financiers et

humains en adéquation avec ses ambitions. La Rawbank projette de

développer les métiers de " Merchant Ban King ".

Elle propose son expertise dans le domaine des conseils stratégiques,

des conseils en matière de privatisation, des arrangements des

financements structurés de fusion ou d'acquisition.

Parallèlement à cette activité de "

Merchant Ban King ", la Rawbank compte jouer le rôle

décisif dans la création d'une bourse des valeurs en

République Démocratique du Congo. Elle organisera pour le compte

des grandes entreprises, des introductions sur le marché des valeurs

immobilières. Ainsi, la Rawbank dispose déjà de plans

d'expansion dans toutes les régions du territoire congolais où

elle sera prête à mettre à profit son savoir-faire pour

faciliter les transactions d'import et d'export. Un développement

international dans l'esprit d'une mondialisation équitable avec le pays

partenaires commerciaux de la République Démocratique du Congo,

sera à l'étude aussitôt que la notoriété de

la Rawbank dépassera les frontières du territoire national et que

leur assiette financière sera suffisante pour financer son expansion.

3. STRUCTURE ET ORGANISATION DE LA RAWBANK

En effet, il convient de signaler que Rawbank est

progressivement devenue un acteur financier de premier plan en

République démocratique du Congo. Le développement

ininterrompu de ses activités depuis le début résulte de

l'ambition initiale et soutenue du président et du conseil

d'administration, mise en oeuvre par les membres du comité de direction

et partagée par tous les membres du personnel.

Ce développement s'inscrit dans le cadre d'une

organisation précise de la répartition des pouvoirs et des

compétences entre les organes de décision, de gestion et de

contrôle, conformément aux prescrits légaux et

réglementaires en vigueur et aux normes d'éthique, de

déontologie et de compliance les plus strictes.

+ LE CONSEIL D'ADMINISTRATION

Le Conseil d'administration est l'organe

délibérant qui dispose des pouvoirs les plus étendus pour

la gestion de la banque, l'élaboration de sa stratégie

financière, organisationnelle et commerciale, et donc la

réalisation de son objet social.

Sans préjudice de ses missions légales, il a

pour rôle de veiller à la pérennité de

l'organisation en favorisant l'essor d'un leadership entrepreneurial tout en

s'assurant de la qualité de la gestion journalière, de la mesure

et du contrôle des risques liés aux métiers de la banque,

ainsi que du respect des principes de bonne gouvernance opérationnelle

tels qu'ils ont été communiqués aux membres du personnel

et aux cadres de direction dès 2003. Le Conseil d'administration nomme

le président et les membres du Comité de direction. Il est

dirigé par monsieur Mazhar Rawji (Président),

monsieur Musthaque Rawji (vice-président) suivi de

trois administrateurs, il s'agit bel et bien de monsieur Thierry

Taeymans, monsieur Zahir Rawji, monsieur

Michel Decuypere.

+ LE COMITE DE DIRECTION

Le comité de direction est l'organe exécutif

placé sous la responsabilité de l'administrateur

délégué entouré de cinq directeurs. Le rôle

du Comité de direction porte essentiellement sur les tâches

suivantes :

· Proposer au Conseil d'administration les grandes lignes

de la stratégie de la banque ;

· Exécuter cette stratégie

conformément aux options prises par le Conseil d'administration ;

· Assurer l'organisation de toutes les tâches de

la gestion journalière commerciale et administrative tout en mettant en

place les processus qui permettent d'identifier, de mesurer, de suivre et de

contrôler les risques encourus ;

· En faire rapport régulier au Conseil

d'administration.

Il est dirigé par monsieur Thierry

TAEYMANS (président), Michel NOTEBAERT

(vice-président), monsieur Nadeem AKHTAR (risque

manager), monsieur Christian KAMANZI (directeur commercial),

monsieur Jean-Pierre MUTUALE (directeur administratif),

monsieur Baby PALLIPADAN (directeur financier).

·

· LES COMITES

SPECIFIQUES

Des comités spécifiques sont rattachés

au Comité de direction qui, en accord avec le Conseil d'administration,

en définit l'organisation, les objectifs et les modalités de

fonctionnement. Ces comités sont au nombre de vingt. Ils ont pour

objectif d'assurer un fonctionnement optimal de tous les services et

départements de la banque, dans une démarche de qualité et

de sécurité au profit de toutes les parties prenantes.

· Le comité des marchés,

présidé par le directeur commercial, est sous divisé en 3

comités : " Grand Corporate", " Corporate PME" et " Retail ". Ils se

réunissent ensemble ou séparément au moins deux fois par

semaine ;

· Le comité trésorerie se réunit

chaque matin sous la présidence de l'administrateur

délégué ;

· Le comité crédits siège chaque

mercredi sous la présidence du président du conseil

d'administration ;

· Le " Petit comité crédits" siège

chaque mardi sous la présidence du risque manager ;

· Le comité compliance, présidé par

le responsable juridique, compliance et relations extérieures, statue

chaque mardi et jeudi, entre autres sur la qualité des demandes

d'ouverture de comptes ;

· Le comité d'audit, sous la présidence de

l'administrateur délégué, porte une fois par trimestre une

appréciation sur la qualité du contrôle interne et la

pertinence des méthodes comptables, sur la cohérence des

systèmes de mesure, de surveillance et de maîtrise des risques, et

préconise, si besoin est, des actions préventives et correctives.

Il en fait rapport au conseil d'administration ;

· Se réunissent également, selon un rythme

régulier, les comités dits budgétaire,

comptabilité, services généraux, informatique et

sécurité informatique, opérations, ressources humaines,

juridiquecontentieux, marketing & communication ainsi que qualité

;

· Des comités sont également mis en place au

sein des principales agences de la banque.

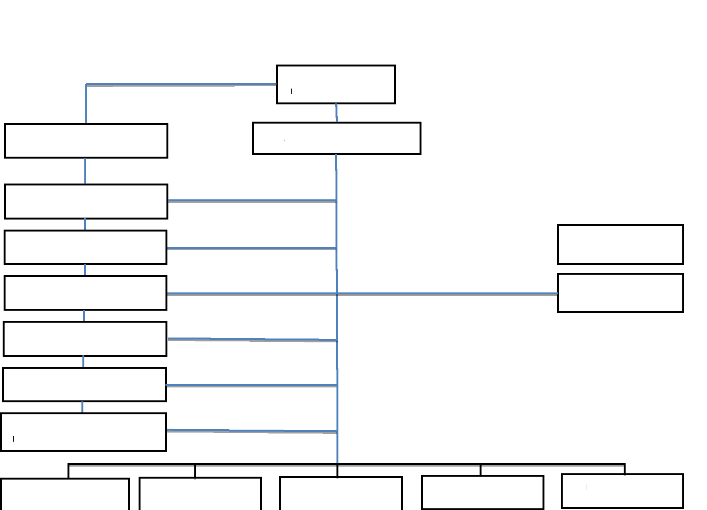

Voyons l'organigramme de l'entreprise à

la page suivante.

6

ORGANIGRAMME DE LA RAWBANK

SECRETAIRE GENERAL

SECRETARIAT DE

DIRECTION

MARKETING, COMMUNICATION,

QUALITE

JURIDIQUE-RELATIONS

EXTERIEURES ET

COMPLIANCE

SECURITE INFORMATIQUE

DIRECTION

COMMERCIALE

SOURCE : DIRECTION DES RESSOURCES HUMAINES DE

LA RAWBANK

DIRECTION DU CREDIT

CONSEIL

D'ADMINISTRATION

COMITE D'AUDIT

COMITE DE DIRECTION

AUDIT

RESSOURCES HUMAINES

CONTROLE DE GESTION

DIRECTION DES

MOYENS

DIRECTION

FINANCIERE

DIRECTION DES

OPERATIONS

4. IMPACT SOCIO ECONOMIQUE

· . La Rawbank développe

régulièrement des produits et des services innovants au

bénéfice du marché naissant du Retail Banking. Elle ouvre

de nouvelles agences à Kinshasa et à l'intérieur du pays

pour promouvoir un service bancaire de proximité et travaille avec la

société financière internationale (groupe banque mondiale)

dans le cadre d'une ligne de crédit de 7 millions de dollars

américains mise à la disposition de la banque au profit du

marché des PME. Ces critères de succès dans un

environnement volatile ont été retenus par le jury du magazine

international "The Banker" qui a élu Rawbank,

Banque de l'année 2009 en République Démocratique

Congo.

· . Le rythme de progression du nombre d'emplois est

conforme au rythme de croissance des principaux indicateurs de gestion. Il

traduit la dynamique de la stratégie entrepreneuriale de Rawbank,

visible entre autre dans le nombre important d'agences ouvertes au cours des 2

dernières années. Forte de 433 membres du personnel au 31

Décembre 2009, la banque est désormais un des plus grands

employeurs du secteur bancaire en RDC. Après une croissance de 38% en

2008, ce rythme de croissance est passé à 44% en2009 afin de

répondre avec un maximum d'efficacité aux besoins de la

clientèle de plus en plus nombreuse.

· . Soucieuse de sa clientèle, la Rawbank ne

reste pas statique, elle étend de plus en plus son horizon par

l'ouverture continue des diverses agences à travers toute

l'étendue de la République Démocratique du Congo. Treize

(13) agences Rawbank sont actuellement opérationnelles au pays, il

s'agit de :

· L'agence du boulevard du 30 Juin (siège

social), Kinshasa ;

· L'agence de la couronne, Kinshasa ;

· L'agence Utex, Kinshasa ;

· L'agence de Limete, Kinshasa ;

· L'agence de Saint-Luc, Kinshasa ;

· L'agence de l'hôtel de ville, Kinshasa ;

· L'agence de Matadi ;

· L'agence de Moanda ;

· L'agence de Kisangani ;

· L'agence de Lubumbashi ;

· L'agence de Fungurume ;

· L'agence de Kolwezi ;

· Et l'agence de Likasi.

5. RELATION AVEC D'AUTRES ENTREPRISES

La Rawbank dispose d'un réseau performant de

banquiers

correspondants aux quatre coins du monde : AMERIQUE

·

· Citibank NA, New York

· . Habib American Bank, New York

EUROPE

· . ING Belgium, Brussels

· . BNP Paribas Fortis, Brussels

· . Byblos Bank, Brussels

·

· Citibank NA,

London

·

· Commerzbank, Frankfurt, Germany

·

· Saxo Bank, Denmark

AFRIQUE

·

· Standard Bank of South Africa,

Johannesburg

· . Absa Bank, Johannesburg

MOYEN ORIENT

· . Habib Bank AG Zurich, Dubaï CHINE

+ Bank of China, Beijing

CHAPITRE II

LE DEROULEMENT DU STAGE

Économiste et financier développeur en

formation, notre choix focalisé sur l'une des plus grandes institutions

financières de la place est certes justificatif car il nous a permis

d'acquérir la connaissance sur la manière dont la

liquidité peut être gérer rationnellement dans une

nation.

Cependant, on peut retenir qu'une banque de manière

générale est une entreprise qui gère les

dépôts et collecte l'épargne des clients, accorde des

prêts et offre des services financiers. Elle effectue cette

activité grace à un réseau d'agence bancaire.

Durant notre passage à l'institution, il nous

était difficile de parcourir tous les services en une période de

26 Jours, ipso facto quatre directions ont fait l'essentiel de notre

apprentissage, il s'agit :

· Des caisses (service comptage) ;

· Du département des crédits (service Retail)

;

· De l'agence de transfert des fonds Money gram ;

· Et du service front office.

1. SERVICE DE COMPTAGE

Le comptage est un service de la Rawbank qui fait partie des

caisses. Il s'occupe de l'arrangement et de la vérification de la

liquidité amenée par les clients (qui sont des personnes morales

ou physiques) pour approvisionnement de leurs comptes domiciliés

à la banque.

Dès l'arrivé, le client remplit un bordereau

dit " manuel " se trouvant à l'accueil du service. Ceci étant, le

caissier au comptage le réceptionne tout d'abord, puis il vérifie

si le physique et les coordonnées remplies sont identiques. Le client

est alors envoyé au service comptage où il assistera au

contrôle et à l'arrangement de sa liquidité. Get

arrangement se fait en bottes contenant 500 billets d'une coupure pour chacune

d'elles. Toutes ces bottes sont scellées et identifiées pour avis

de vérification.

Après vérification, le bordereau est saisi par

l'opérateur chargé de saisie qui fait signer le client de nouveau

tout en y annexant le bordereau manuel et la carte d'identité. Le

processus étant terminé, il peut effectuer son versement au

coffre-fort.

NB. Il convient de spécifier

qu'après vérification de la liquidité, un manquant peut

surgir. Cependant, face à une telle situation, et lorsque le client ne

pas à mesure de combler le vide, un PV lui est donc consigné par

l'agent au comptage ayant effectué la vérification de la

liquidité. Ce PV consiste donc à débiter le compte du

client domicilié à la banque en raison du montant manquant. Cette

transaction ne se fait qu'après 48 heures d'attente de non-paiement.

2. LE DEPARTEMENT DES CREDITS

Le département des crédits est l'un des plus

grands de la Rawbank du point de vue même des différents

rôles que doit jouer une banque (le gestion des dépôts, la

collecte des épargnes et l'octroi des crédits ou des prêts

aux clients). Il comprend en son sein quatre (4) services :

. LE SERVICE CORPORATE

C'est un service qui octroi des grands crédits

à des personnes morales comme l'office congolaise de contrôle

(OCC), le gouvernorat de la ville province de Kinshasa, la

société nationale d'électricité (SNEL), etc.

. LE SERVICE PME

Le service PME octroi des crédits à des petites et

moyennes entreprises en vue de leur permettre de mieux fonctionner.

. LE SERVICE RECOUVREMENT

Ce service est attaché au Retail, le recouvrement

implique une suivie plus stratégique aux clients qui sont

insolvables.

. LE SERVICE RETAIL

Lequel a fait l'essentiel de notre affectation au

département des crédits. Par rapport à d'autres services

cités ci-haut, le service Retail octroi des crédits aux

particuliers, le plus souvent aux salariés. Trois types des

crédits sont à distinguer :

- Le crédit confort

C'est une ligne de crédit ou un découvert,

c'est-à-dire la banque peut mettre à la disposition de son client

un dépassement allant jusqu'à 30 % des fonds que peuvent disposer

ce dernier.

- Le crédit express

C'est un crédit octroyé aux salariés,

lors de la souscription de ce type de crédit, plusieurs conditions sont

exigées par la banque. L'entreprise du client souscrivant au

crédit express doit Otre agréée, le client doit avoir un

compte qui permet à la banque de soutirer le montant remboursable, il

doit être âgé de 25 à 60 ans, il doit avoir au moins

une année d'ancienneté, il doit avoir un contrat à

durée déterminée.

COMMENT DEMANDER UN CREDIT ?

La demande du crédit est contrainte des trois

éléments principaux pouvant permettre la constitution du dossier

de client demandeur, il s'agit du :

- Doc en bref

Est une Demande d'ouverture de crédit. Dans un

document, le commercial fait le feedback ou ce que doit ressembler le

crédit. Ce document reprend l'avis du commercial et renseigne la

direction sur les nécessités du client.

- La lettre de recommandation

C'est une correspondance que l'employeur adresse au

département. Sur cette lettre, l'employeur énumère un

certain nombre d'éléments concernant l'employé, c'est le

cas notamment de la date d'engagement de l'employé, du type de son

contrat, de sa fonction dans l'entreprise, de sa rémunération

fixe et de son décompte final.

- La lettre de motivation

La lettre de motivation est souvent écrite en

manuscrite par le client lui-même, reprenant la raison fondamentale du

consentement de crédit. Une fois les trois documents sont réunis

à l'agence ils sont dès lors envoyés au département

des crédits pour vérification, l'analyse et

l'évaluation.

· Vérification

Ici on vérifie d'abord la signature de l'agent Rawbank

ayant signé les documents du client s'il est réellement

habilité de le faire ; ensuite, la domiciliation du compte de client

(les différents mouvements effectués par ce dernier) ; enfin sa

date de naissance pour risque de retraite.

· L'analyse

L'obtention d'un crédit au service Retail est

contrainte de l'agreement par la banque de l'entreprise où le client est

engagé, de niveau d'âge repris dans le contrat et de la

durée d'ancienneté au sein de l'entreprise.

· L'évaluation

L'évaluation est un document qui reprend les

éléments concernant le client ci-après: le nom, le

numéro de compte, la date de naissance, la date du début de

l'emploi (Cfr. lettre de recommandation), le type du contrat de travail, la

fonction qu'occupe le client dans l'entreprise, le montant du salaire

viré actuellement dans son compte et son décompte final.

On évalue également le montant sollicité

par le client, le délai de remboursement, la date valeur de la

libération du crédit et la date à laquelle interviendra la

première échéance. Une fois la procédure est

terminée, le chargé du service Retail déclare oui

ou non à la demande suivant l'importance

accordée aux différents dossiers de chaque client.

Remarque

Les dossiers parviennent au département sous forme des

courriers lorsqu'il s'agit des agences de Kinshasa et ils sont scannés

et envoyés en e-mail lorsqu'il des agences qui se trouvent à

l'intérieur du pays, toute cette opération s'effectue de

manière stratégique et avec plus de rapidité.

3. LE SERVICE MONEYGRAM

MoneyGram est une agence de transfert des fonds qui travaille

en partenariat avec diverses banques de la place. Cette agence effectue

principalement deux (2) grandes opérations, il s'agit :

· De l'envoi des fonds ;

· Et du retrait des fonds

LES OPERATIONS D'ENVOI DES FONDS

Il s'agit d'un client qui envoi des fonds à son

correspondant qui se trouve dans une localité autre que la sienne. Il

remplit un formulaire où il mentionne son nom, son adresse, son

numéro de téléphone, le nom du correspondant, le montant

à envoyer, le pays ou le lieu où se trouve le

bénéficiaire, la date et sa signature.

Une fois rempli le formulaire, l'opérateur saisie

toutes ces coordonnées en y déduisant la commission ou le

pourcentage sur montant à envoyer, un code de référence

est donné à l'expéditeur en vue de le communiquer au

bénéficiaire (ce code comprend huit chiffres au total).

Plusieurs erreurs peuvent se produire dans les

opérations d'envoi des fonds, c'est le cas notamment de l'inexactitude

du nom de bénéficiaire, des pays, du montant à envoyer.

Toutes ces erreurs sont corrigeables néanmoins une

pénalité.

|

LES OPERATIONS DE RETRAIT DES FONDS

|

|

Ici ces sont les clients qui se présentent pour

retirer la liquidité qui leur a été envoyée par

leurs correspondants. Ils se présentent avec un code de

référence à huit chiffres qui leur a été

communiqué par leurs correspondants. Ayant présenté le

code de référence, ils remplissent un formulaire de retrait qui

comprend le code de référence, le pays de provenance, le nom du

bénéficiaire, l'adresse en RDC, le numéro de

téléphone, l'adresse e-mail, le nom de l'expéditeur, le

motif d'envoi de l'argent, la signature et la date de retrait.

Ceci étant, l'opérateur saisie le code

référence et vérifie l'identité du client ainsi que

le montant à payer. Lorsque l'opération est valide le client est

servi en toute rapidité. Cette opération présente

également des divers risques, citons à titre d'exemple le

paiement d'une grosse somme à une personne autre que celle

désignée.

NB. Toutes les transactions d'envoi ne se

font qu'en dollars et les bénéficiaires retirent leurs fonds en

monnaie locale, sauf en RDC où les retraits sont effectués en

dollars.

LE CASH ADVANCE

Est une opération de retrait qui s'effectue via la

MasterCard. Lors de la présentation d'une MasterCard, l'opérateur

swape la carte en vérifiant la liquidité disponible ainsi que

l'identité du porteur. L'opération étant valide le montant

souscrit peut lui être servi déduit de 4% des fonds pour le compte

de l'agence.

4. LE FRONT OFFICE

Le front office est subdivisé en quatre (4) sous services

suivant :

· La paie des fonctionnaires ;

· Les extraits des comptes ;

· Le paiement des régies financières ;

· Et le paiement de guichet unique de Kinshasa.

|

LA PAIE DES FONCTIONNAIRES

|

Il est question de décrire la démarche à

suivre pour procéder à la paie des fonctionnaires. Ici le

comptable du ministère public retire une attestation au ministère

des finances comprenant la date, le numéro, le code comptable, le

numéro de l'ordre de paiement informatisé (OPI), le numéro

de l'avis, etc., et la dépose auprès du préposé au

front-office chargé de la paie des fonctionnaires.

Ce dernier vérifie qu'il y a eu au préalable

avant de procéder au paiement, un avis de crédit émanant

de la banque centrale pour spécifier que l'on a crédité le

compte de la Rawbank. Cet avis de crédit passera par la compensation

pour le crédit du compte suspens opération.

Le comptable se présente dans ce cas à la banque

48 heures après le dépôt de l'attestation pour percevoir

les fonds. Le préposé dans ce cas vérifie l'attestation de

paiement, l'avis de crédit, la commission comptable (qui est un document

officiel délivré au comptable de l'Etat qui mentionne le nom du

comptable qui percevra la paie des fonctionnaires) et la pièce

d'identité du comptable de l'Etat.

Il établit un chèque ou un ordre de paiement qui

sera signé par lui et le responsable des opérations, envoi le

chèque à la caisse pour paiement, établit à la fin

du mois un relevé mensuel en 4 exemplaires pour différents

services (opérations, comptabilité, organisation et l'audit) et

il écrit une correspondance adressée au ministère des

finances faisant rapport de la paie des agents et fonctionnaires de l'Etat.

Ceci étant le préposé au front office

tient un tableau reprenant les éléments ci-après : la date

de réception des fonds, les montants reçus de la banque centrale,

les bénéficiaires, les dates et les montants des paiements aux

comptables avec références des documents justificatifs. Ces

documents justificatifs seront envoyés pour classement avec les OP dans

les pièces comptables.

|

LA GESTION DES EXTRAITS DE COMPTE

|

Il s'agit ici du processus sur l'édition

journalière ou mensuelle des extraits de compte pour la

clientèle. Les extraits journaliers sont édités soit pour

les clients ayant une boite aux lettres soit pour les clients

sociétés-entreprises et institutions qui en formulent la demande

; d'autres par contre préfèrent éditer leurs extraits sur

le Rawbanking.

Les clients particuliers reçoivent leurs extraits aux

guichets sur demande et un programme informatique est installé au

service d'accueil en charge de la remise des extraits, des avis de débit

et de crédit sans frais. Le gestionnaire de compte se charge donc de

contacter le client, par un appel téléphonique, pour lui demander

de passer retirer ses extraits de comptes.

NB. Cette édition est gratuite pour

les extraits des opérations du mois en cours, si les demandes ne sont

pas répétitives et est soumise à des frais fixé

à 10 dollars pour un trimestre.

|

LE PAIEMENT DES REGIES FINANCIERES

|

Le service décrit le processus de paiement des dettes

des régies financières. Il gère quatre (4) régies

financières, à savoir : la Direction Générale des

Recettes de Kinshasa (DGRK), la Direction Générale du Commerce

(DGC), la Direction Générale des Douanes et Accises (DGDA, ex

OFIDA) et la Direction Générales des Recettes Administratives

(DGRAD).

Le client retire la note de perception (DGRK et DGRAD) ou le

récépissé (DGC et DGDA) renseignant sur la nature des

opérations à effectuer (taxe sur la consommation, impôt

foncier, impôt sur le revenu locatif, etc.), le montant et la banque dans

laquelle se dérouleront ses opérations. Il présente la

note avec un ordre de paiement ou un avis de débit aux

préposés aux opérations en charge des paiements des

régies financières. Dans ce cas, les proposés aux

opérations vérifient la signature, le pouvoir et la provision

dans le compte du client.

Ils passent l'opération en débitant le client

pour créditer le compte transitoire de la régie concernée

; ils établissent les attestations de paiements en deux (2) exemplaires

dont l'original pour le client et la copie pour la banque ; ils

procèdent au nivellement des comptes transitoires par le crédit

des comptes des régies concernées et remettent l'attestation de

paiement au client, qui est une preuve tangible pour ce dernier.

LE GUICHET UNIQUE

Le guichet unique est basé sur un système

simplifié permettant les paiements des taxes des différents

intervenants en une seule facturation. Le service décrit le processus de

paiement au guichet unique de Kinshasa. Le déclarant présente au

superviseur du guichet son bulletin de liquidation ou pré-liquidation

établi par la DGDA. Le superviseur au guichet unique vérifie le

signal pour voir s'il y a concordance entre le montant figurant dans le

bulletin. En cas de concordance, le déclarant devra procéder au

paiement soit cash soit par ordre de paiement (OP) dans le cas d'un

virement.

Ceci étant, la caissière encaisse les fonds

(paiement cash) et saisi le versement avec édition du bordereau de

versement signé par le déclarant et elle-même. Le

superviseur au guichet unique appose le cachet et signe en second sur le

bulletin de pré-liquidation et l'accusé de réception ; il

renvoie le signal à la DGDA pour confirmation du paiement tout en

remettant un exemplaire de dossier du client (quittance, copie de l'ordre de

paiement et du bordereau de versement) ;il édite le journal de

transaction qui reprend les éléments nécessaires pour le

crédit des partenaires ; il garde une copie pour la banque à

annexer à l'accusé de réception et la preuve de paiement

de manière à envoyer au responsable des opérations ; il

transmet le dossier (accusé de réception + bulletin de

pré-liquidation) tout en y signant en marge dans le cahier de

transmission à la DGDA, recette principale ; il enregistre sur Excel les

montants à créditer aux différents

bénéficiaires par le débit du compte Rawbank Guichet

Unique. Il convient cependant de spécifier que le logiciel informatique

utilisé pour les calculs de toutes ces diverses opérations est le

Delta Bank.

CHAPITRE III

LA RELATION AVEC LES COURS

LES THEORIES DES ORGANISATIONS

·Vivre et travailler au sein des organisations ne

signifie aucunement les connaître, comprendre leur dynamique et celle de

leurs composantes ·, déclare le Professeur MUSHI MUGUMO. Ce cours

nous a certes permis non seulement de comprendre la dynamique de

l'organisation, mais aussi notre manière de nous comporter

vis-à-vis de nos chefs hiérarchiques.

LA COMPTABILITE BANCAIRE

Le cours nous a servi d'une grande utilité dans la

mesure où il nous a permit de bien appréhender la manière

dont est tenue la comptabilité au sein d'une banque commerciale.

LA GESTION DU PORTEFEUILLE ET DU

RISQUE

L'importance que l'on peut accorder à ce cours est

assez significative du faite qu'il nous a permis de bien piger la

manière dont est gérer la trésorerie de la Rawbank, en vue

de ne pas tomber en une situation du risque de la liquidité

financière.

LA CORRESPONDANCE

Le cours nous a bel et bien aidé à

rédiger le présent rapport de stage, à bien

l'harmonisé de manière à atteindre les exigences

liées aux normes standards de la rédaction d'un travail

scientifique.

L'INFORMATIQUE

Le cours nous a aidés à la flexibilité et

à l'élargissement de nos connaissances face aux différents

logiciels Banking utilisés à la Rawbank.

CONCLUSION

Au terme de notre stage effectué à la Rawbank,

nous tenons à congratuler les mesures prises par les différents

départements de l'entreprise par l'entremise du conseil

d'administration, celles d'accompagner l'entreprise à mieux affronter la

concurrence et faire face aux différentes calamités que

présente la vie socio-économique de notre ère.

Economiste de développement en devenir, Il convient de

spécifier que le stage effectué du 12 Août au 10 Septembre

2010 à la Rawbank, nous a efficacement aidé dans la mesure

où il nous a permis de connaître non seulement nos aptitudes par

rapport à ce que nous avons appris à l'université, mais

surtout nos défaillances par rapport à ce que nous sommes

appelés de faire.

Que vive la République Démocratique du Congo,

vive l'université catholique du Congo, vive la Rawbank, vive la jeunesse

Congolaise, main dans la main nous pouvons tous ensemble bannir les

défaillances qui ronges notre société et aspirer à

un meilleur lendemain de notre beau et cher pays, la République

Démocratique du Congo.

Chers lecteurs, nous vous dédions ce travail tout en

vous avouant que nous serons fidèlement ouvert à vos suggestions

et remarques en vue d'améliorer nos performances intellectuelles.

Ecrivez-nous à Yahoo :

isaacmayele@yahoo.fr,

facebook : Isaac Mayele.

TABLE DES MATIERES

AVANT PROPROS i

INTRODUCTION ii

CHAPITRE I

LA PRESENTATION DE LA RAWBANK 1

1. HISTORIQUE DE L'ENTREPRISE 1

LE GROUPE RAWJI 1

2. MISSIONS DE LA RAWBANK 2

3. STRUCTURE ET ORGANISATION DE LA RAWBANK 3

LE CONSEIL D'ADMINISTRATION 4

LE COMITE DE DIRECTION 4

LES COMITES SPECIFIQUES 5

4. IMPACT SOCIO ECONOMIQUE 7

5. RELATION AVEC D'AUTRES ENTREPRISES 8

CHAPITRE II

LE DEROULEMENT DU STAGE 9

1. SERVICE DE COMPTAGE 9

2. LE DEPARTEMENT DES CREDITS 10

LE SERVICE CORPORATE 10

LE SERVICE PME 10

LE SERVICE RECOUVREMENT 10

LE SERVICE RETAIL 10

COMMENT DEMANDER UN CREDIT ? 11

3. LE SERVICE MONEYGRAM 13

LES OPERATIONS D'ENVOI DES FONDS 13

LES OPERATIONS DE RETRAIT DES FONDS 13

LE CASH ADVANCE 14

4. LE FRONT OFFICE 14

LA PAIE DES FONCTIONNAIRES 14

LA GESTION DES EXTRAITS DE COMPTE 15

LE PAIEMENT DES REGIES FINANCIERES 16

LE GUICHET UNIQUE 17

CHAPITRE III

LA RELATION AVEC LES COURS 18

THEORIES DES ORGANISATIONS 18

LA COMPTABILITE BANCAIRE 18

LA GESTION DU PORTEFEUILLE ET DU RISQUE 18

LA CORRESPONDANCE 18

L'INFORMATIQUE 18

|