|

EPIGRAPHE

" J'ai encore vu, sous le soleil, que la course n'est pas

réservée aux plus rapides, ni la guerre aux vaillants, ni

même le pain aux sages, la richesse aux intelligents ou la faveur

à ceux qui ont de la connaissance.

En effet, ils dépendent tous des circonstances,

favorables ou non."

ECCLESIASTE 9 : 11

LISTE DES ABREVIATIONS

BCC : Banque Centrale du Congo

E.I.C : Etat Indépendant du Congo

DCMF : Direction du Crédit et des Marchés

Financiers

RDC : République Démocratique du Congo

FMI : Fonds Monétaire Internationale

BNC : Banque Nationale du Congo

CB : Congo Belge

BCB : Banque du Congo Belge

BCCBRU : Banque Centrale du Congo Belge et du Rwanda -

Urundi

BNZ : Banque Nationale du Zaïre

AFDL : Alliance de Forces Démocratiques pour la

Libération du Congo

BCDC : Banque Commerciale du Congo

BTR : Billet de Trésorerie

R.O : Réserve Obligatoire

DRH : Direction des Ressources Humaines

S/DRH : Sous Direction des Ressources Humaines

AVANT - PROPOS

Puisque l'on ne peut franchir le seuil d'une maison, d'une

entreprise et y demeurer qu'avec le consentement des résidents, il est

donc courtois d'exprimer notre gratitude envers son hôte après un

accueil chaleureux à la Banque Centrale du Congo.

C'est ainsi que nous voudrions nous acquitter d'un noble

devoir, celui d'exprimer d'un coeur sincère, notre gratitude envers

toutes les autorités de la BCC tant celles de la Direction du

Crédit et des Marchés Financiers que celles de la Direction des

Ressources Humaines.

Nous pensons à Mr WEMBI LOAMBO et à Mr MUDIAY

MPINGA respectivement Responsable et Responsable Adjoint de la Direction du

Crédit et des Marchés Financiers ; à Mr KASONGO

MWAMBA et à Mr BONDJEKA Responsable et Responsable Adjoint de la

Direction des Ressources Humaines.

Nous n'oublions pas le rôle combien important

joué par les Dames de la Sous Direction de la Formation du Personnel

dans l'orientation des stagiaires.

Nous tenons aussi à remercier : PAPA LUSAMBA,

DANI, MBAYO, PATOU, LUBOA, MAMAN KASONGO et BENOIT, pour avoir disposé

de leur temps en dépit de leurs multiples obligations en vue de

répondre à nos préoccupations.

Que le reste des membres du personnel de la Direction trouve

ici l'expression de notre gratitude pour leur franche collaboration.

Nous ne saurons enfin, quitter cette page sans remercier les

autorités académiques ainsi que le personnel enseignant de

l'Université Libre de Kinshasa pour le cadre intellectuel de grande

envergure qu'ils nous ont assuré pour notre formation.

INTRODUCTION

Conformément au programme régissant

l'Enseignement Supérieur et Universitaire en RDC, il est prévu un

stage pratique en faveur des étudiants finalistes de chaque cycle.

Ce stage est organisé dans le but de permettre à

l'étudiant de concilier les connaissances acquises durant les cours,

à la pratique et ainsi de s'intégrer dans le milieu du

travail.

En qualité de future économiste orienté

vers les questions financières, nous avons frappé à la

porte de la Banque Centrale du Congo, BCC en sigle, qui est le seul Institut

d'Emission habilité à émettre la monnaie sur toute

l'étendue du territoire national.

La Direction du Crédit et des Marchés Financiers

a été ciblée parce que l'une des formes de création

monétaire est l'octroi du crédit.

Notre souci était de comprendre les mécanismes

qui y prévalent.

Les paroles s'envolent et les écrits restent, dit - on,

ce support servira pour beaucoup à tout lecteur.

Ainsi il comporte trois chapitres :

- Le premier est consacré à la

présentation de la Banque Centrale du Congo ;

- Le deuxième porte sur l'organisation de la Direction

du Crédit et des Marchés Financiers ;

- et enfin, le troisième se propose de résumer

les différentes activités effectuées tout au long du

stage.

En outre, il conviendrait de conclure et de formuler quelques

suggestions.

CHAPITRE I : PRESENTATION DE LA BANQUE CENTRALE DU

CONGO

1. APERÇU HISTORIQUE1(*)

Première Agence de la Banque du Congo Belge

construite le 1er juin 1908 à Matadi

L'agence de la Banque du Congo Belge à

Elisabethville (Lubumbashi) inaugurée le 28 octobre 1909

L'actuel Siège de la Banque Centrale du Congo

à Kinshasa

|

et enfin à nouveau au " franc

congolais" à partir de 1998.

|

1.2. Liste des Gouverneurs de la Banque Centrale du

Congo

Les gouverneurs de la

Banque Centrale

du Congo (

Congo - Kinshasa)

à partir de 1961 jusqu'à nos jours sont les suivants :

1.

ALBERT NDELE,

1961-1970 ;

2.

JULES-FONTAINE

SAMBWA, 1970-1977 ;

3.

CHARLES

BOFOSSA WAMBEA Nkosso, 1977-1979 ;

4.

JULES CROY

EMONY Mondanga, 1979-1981 ;

4. JULES-FONTAINE Sambwa, 1981-1985 (second mandat) ;

5.

PIERRE

PAY-PAY wa Syakasighe, 1985-1991 ;

6.

JEAN

NYEMBO Shabani, 1991-1993 ;

7.

JOSEPH

BUHENDWA Bwa Mushasa, 1993-1994 ;

8.

GODEFROID

NDIANG Kabul, 1994 ;

9.

DJAMBOLEKA

LONA Okitongono, 1994-1997 ;

10.

JEAN-CLAUDE

MASANGU Mulongo, 1997-

2. Situation géographique de la Banque Centrale

du Congo

La Banque Centrale du Congo est installée

à Kinshasa la capitale de la République démocratique du

Congo, sur le Boulevard Colonel TSHATSHI n° 563, B.P 2697, dans la commune

de la Gombe.

Elle est limitée par les bâtiments des

institutions suivantes : le Palais de la Nation, la Bibliothèque

Nationale, le Ministère de l'Intérieur, de Centralisation et

Aménagement des Territoires, des Affaires Etrangères, de la

Fonction Publique et enfin la Direction Générales des Recettes

Administratives, Judiciaires, Domaniales et de Participations.

3. Statut

Conformément à la loi n° 005/2002 du 07 Mai

2002 relative à la constitution, à l'organisation et au

fonctionnement de la Banque Centrale du Congo, en son article 1er,

la Banque Centrale du Congo, "BCC" en sigle, est une institution de droit

public, dotée de la personnalité juridique.

Ce faisant, elle a la capacité de contracter, de

transiger, de compromettre, d'ester en justice, d'acquérir des biens et

d'en disposer. De ce qui est de son capital, l'article 5 stipule que celui - ci

est détenu en totalité par l'Etat congolais.

4. Objet Principal

La Banque Centrale du Congo a pour objectif la

définition et la mise en oeuvre de la politique monétaire du pays

dont la finalité est d'assurer la stabilité du niveau

général des prix. Elle est indépendante dans la

réalisation de cette charge. (Disposition de la loi, article 3).

De ceci, elle doit veiller à la variation des prix des

biens et services sur le marché.

5. Fonctions essentielles de la Banque Centrale du

Congo

Sans préjudice de l'objectif principal de

stabilité du niveau général de prix, la BCC,

accomplie toutes les missions d'une Banque Centrale, notamment :

1°) Institut d'Emission :

La Banque Centrale est seule habilitée, sur le

territoire national, à émettre des billets et pièces de

monnaie ayant cours légal, libellés dans l'unité

monétaire de la RDC, le Franc Congolais ou dans ses sous - unités

. Elle assure la stabilité interne et externe de monnaie nationale.

2°) Banque des Banques :

La B.C.C contrôle le système bancaire et la

distribution du crédit par les institutions financières bancaires

et non bancaires.

3°) Caissier de l'Etat :

La BCC accepte et effectue les paiements pour le compte de

l'Etat. Elle peut, à cette fin, désigner les Etablissements de

crédit habilités à agir en son nom et pour compte dans les

localités où elle n'est pas représentée.

Assure le service de la dette publique, administre tout compte spécial

de l'Etat, en accord avec le ministère intéressé.

4°) Conseiller de l'Etat :

En sa qualité de conseiller du gouvernement en

matière économique, monétaire et financière ;

la BCC peut d'office ou à la demande du gouvernement émettre des

avis ou des conseils sur toute politique ou mesure que le gouvernement envisage

de prendre.

5°) Gestionnaire des Réserves Officielles

en Or et en Devises de la République :

La Banque Centrale détient et gère les

réserves en or et devises de la République Démocratique du

Congo (article 6 alinéa 2).

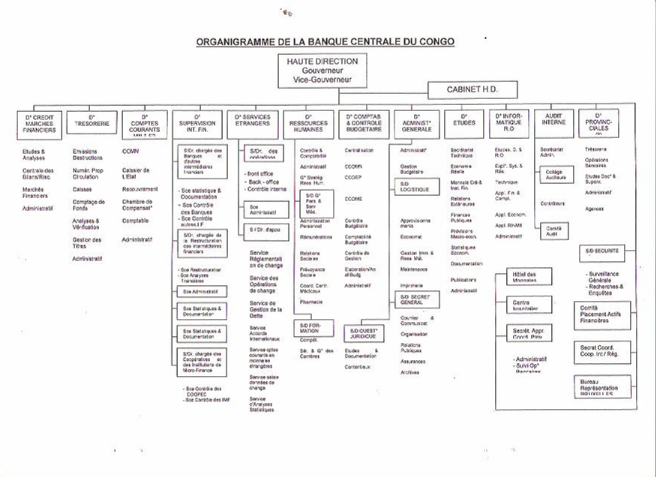

6. Structures

L'article 17 énonce les organes de la Banque Centrale

du Congo, lesquels sont :

- le Conseil de la Banque ;

- le Gouverneur ;

- le Collège des Commissaires aux Comptes ;

De ce qui est du conseil de la banque et du collège des

Commissaires aux Comptes, nous devons savoir que ces deux organes ne sont pas

opérationnels. Concrètement il n' y a que l'organe " Gouverneur"

qui fonctionne avec l'ancienne structure qui comprend la Haute Direction, les

Directions du siège, les Directions Provinciales et les Agences

Autonomes.

a) Le Gouverneur

Les attributions du Gouverneur sont

énumérées dans les articles 29 et 31.

C'est lui qui dirige la banque, la représente dans ses

rapports et relations avec les tiers, y compris le Gouvernement ; et en

cette qualité, il dispose de pouvoirs suivants :

- signer seul les billets et valeurs émis par la

banque, les rapports annuels, bilans et tableau de formation du

résultat ;

- signer seul ou avec d'autres personnes les contrats conclu

par la banque, la correspondance et autres documents de la banque ;

- signer conformément au statut des agents de la banque

les actes d'engagement, de promotion et de licenciement du personnel ;

- représenter la banque en justice ;

b) Le Vice - Gouverneur

Il assiste le Gouverneur dans l'exercice de ses fonctions. Ce

dernier exerce les attributions qui lui sont déléguées par

le Gouverneur. En cas d'absence ou d'empêchement, le Vice - Gouverneur le

remplace.

c) Le Cabinet de la Haute

Direction

On y retrouve les Conseillers du Gouverneur et du Vice -

Gouverneur.

d) Les Directions

Vu l'ordre de service n° 100 du 20/02/2001, la Banque

Centrale du Congo comprend 10 Directions au niveau du siège,

notamment :

1° La Direction du Crédit et des Marchés

Financiers ;

2° La Direction de la Trésorerie ;

3° La Direction des Comptes Courants en Monnaie Nationale et

Fonds Public ;

4° La Direction de la Supervision des Intermédiaires

Financiers ;

5° La Direction des Services Etranges ;

6° La Direction des Ressources Humaines ;

7° La Direction de la Comptabilité et Contrôle

Budgétaire ;

8° La Direction de L'administration

Générale ;

9° La Direction des Etudes ;

10° La Direction d'Informatique et de la Recherche

Opérationnelle.

A ces dix Directions il y a lieu d'ajouter un Organe à

savoir l'Audit Interne qui a rang de Direction.

e) Les Directions

Provinciales

Elles sont au nombre de 8 et localisées dans les villes ci

- après :

Bandundu ;

Boma ;

Bukavu ;

Kananga ;

Kisangani ;

Lubumbashi ;

Mbandaka ;

Mbuji - mayi.

g) Les Agences Autonomes

Il s'agit des agences de :

Kikwit ;

Matadi ;

Ilebo ;

Tshikapa ;

Kamina ;

Kasumbalesa.

h) Les Organes qui ne dépendent

pas d'une Direction

1° La Sous - Direction de la

Sécurité ;

2° Le Comité de Placement des Actifs

Financiers ;

3° Le Secrétariat de Coordination de la

Coopération Internationale et Régionale ;

4° Le Bureau de Représentation de Bruxelles ;

5° Le Secrétariat d'Appui à la Coordination

Provinciale ;

6° Le Centre Hospitalier ;

7° L'Hôtel des Monnaies.

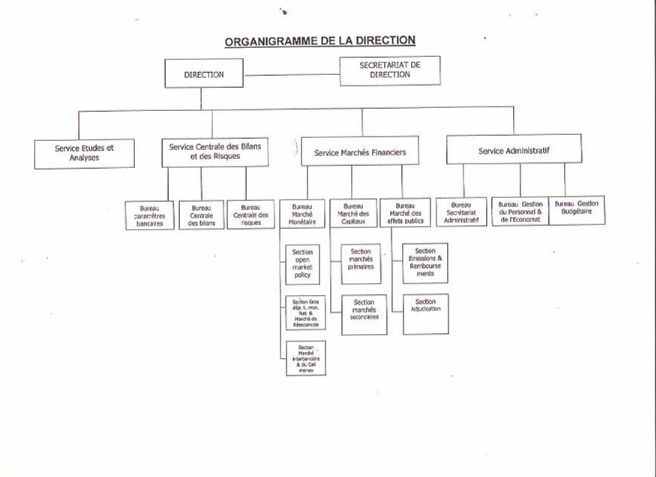

CHAPITRE II : ORGANISATION DE LA DIRECTION DU CREDIT

ET DES MARCHES FINANCIERS2(*)

1. ROLE DE LA DIRECTION

La Direction du Crédit et des Marchés Financiers

est chargé d'initier des études concernant la politique

monétaire de la banque en matière du crédit, de concevoir

les textes relatifs à la formulation de cette politique et de veiller

à leur application par les Intermédiaires Financiers Bancaires,

non bancaires, les structures de micro - finance ainsi que les

coopératives d'epargnes et de crédit.

2. SERVICES DE LA DIRECTION ET LEURS

ATTRIBUTIONS

- Le Service Etudes & Analyses ;

- Le Service Central des Bilans et des Risques ;

- Le Service Marché Financier ;

- Enfin, le Service Administratif.

2.1. LE SERVICE ETUDES ET ANALYSES

Les attributions de ce service sont les suivantes :

- participer aux travaux de conception et de mise en oeuvre de

la politique monétaire ;

- initier les textes relatifs à la

réglementation du crédit et à ses mesures

d'application ;

- initier les études et les textes en rapport avec

l'organisation et le fonctionnement du marché des capitaux, et

notamment en ce qui concerne les instructions relatives aux émissions,

aux négociations et aux remboursements des valeurs

mobilières ;

- effectuer les travaux d'analyse et de conception relatifs

à l'évolution des agrégats financiers (crédit

à l'économie, dépôts bancaires,...) ainsi qu'au

comportement des marchés monétaires et des capitaux et formuler

les propositions, des stratégies à même d'influer sur

ladite évolution et sur ledit comportement ;

- proposer le niveau requis des réserves obligatoires.

2.2. LE SERVICE CENTRALE DES BILANS ET

DES RISQUES

Ce service comprend trois Bureaux à savoir :

- Le Bureau Paramètres Bancaires ;

- Le Bureau Central des Bilans ;

- Le Bureau Central des Risques.

2.2.1. Le Bureau Paramètres

Bancaires

Il élabore et commente les statistiques hebdomadaires,

mensuelles, trimestrielles et annuelles des Banques agrées se rapportant

aux déclarations des dépôts, des encaisses, des

crédits et des paiements.

2.2.2. Le Bureau Central des Bilans

Il réunit, sur base des bilans et des comptes des

banques et des entreprises, la documentation financière permettant de

suivre l'évolution de la situation financière des

opérations économiques bénéficiaires des

crédits. Aussi, il assure la publication et tient le répertoire

des entreprises, contenant les données corrigées sur leurs bilans

et comptes.

2.2.3. Le Bureau Central des

Risques

Il enregistre et traite systématiquement les

informations fournies par les intermédiaires financiers bancaires, non

bancaires, les structures de micro finance ainsi que les coopératives

d'épargne et de crédit sur l'endettement global de leur

clientèle ou sur tout facteur de nature à aggraver le risque

d'insolvabilité. Il tient à leur disposition toutes les

informations susvisées et tient le fichier des chèques et effets

impayés.

2.3. LE SERVICE MARCHES FINANCIERS

Trois Bureaux composent ce service :

- Le Bureau Marché Monétaire ;

- Le Bureau Marché des Capitaux ;

- Le Bureau Marché des Effets Publics.

2.3.1. Le Bureau Marche Monétaire

Il initie les études et conçoit les textes en

rapport avec l'organisation et le fonctionnement du marché

monétaire. Il a également la charge d'exécuter les

opérations de la banque dans le cadre de ses propres interventions sur

le marché interbancaire.

C'est au travers de ce marché que s'effectue le

refinancement des banques et autres organismes admis à ce marché.

2.3.2. Le Bureau Marche des Capitaux

(Ce bureau n'existe plus au sein de la direction de crédit

et marchés financiers).

2.3.3. Le Bureau Marché des Effets

Publics

Il initie les études et conçoit les textes en

rapport avec l'organisation et le fonctionnement du marché des effets

publics, notamment en ce qui concerne l'émission et la gestion de ces

titres. Il a également la charge d'exécuter les opérations

de la banque dans le cadre de ses propres interventions et d'exécuter

les opérations de souscription et de remboursement des effets publics.

Ce bureau réalise ces objectifs par l'intermédiaire de deux

sections :

- La Section Emission et Remboursement ;

- La Section Adjudication.

2.3.3.1. La Section Emission et Remboursement

Elle assure les opérations de souscription, et de

remboursement des effets publics.

2.3.3.2. La Section Adjudication

Elle s'occupe des opérations d'adjudication. Par

adjudication, il faut entendre l'ensemble d'opérations par lesquelles la

banque centrale met à la disposition des institutions financières

ou à tout opérateur économique de l'argent et il revient

au plus offrant d'emprunter et de rembourser avec intérêt à

l'échéance.

Cela veut dire que la Banque consent le prêt à

l'opérateur économique ou à l'Institut qui accepterait de

prendre à un taux intéressant pour elle.

2.4. LE SERVICE ADMINISTRATIF

Il assure à l'ensemble de la Direction, les Services

Administratifs et Logistique, notamment en matière de traitement du

Courrier et de Gestion des Ressources Humaines, Matérielles et

Financières.

Ce service remplit sa mission par le concours de trois

Bureaux :

- Le Bureau Secrétariat Administratif ;

- Le Bureau du Personnel et de l'Economat ;

- Le Bureau Gestion Budgétaire.

2.4.1. Le Bureau Secrétariat Administratif

Il constitue la porte d'entrée pour tous courriers

adressés à la Direction et la porte de sortie pour ceux

écrits par la Direction (courriers adressés aux autres Directions

tout comme ceux adressés à des correspondants externes). Par ce

fait, ce bureau assure respectivement : la réception,

l'enregistrement, la répartition, la dactylographie ou la saisie,

l'expédition et enfin le classement du courrier.

2.4.2. Le Bureau Gestion du Personnel et de

l'Economat

Il suit les mouvements des agents, gère leurs dossiers

administratifs ainsi que les plannings de leurs congés. Il assure aussi

la gestion du matériel, du mobilier et des fournitures du bureau.

2.4.3. Le Bureau Gestion Budgétaire

Il élabore les prévisions des budgets de la

Direction et en assure le suivi.

CHAPITRE III : DEROULEMENT DU STAGE

Comme annoncé au chapitre 2, la Direction du

Crédit et des Marchés Financiers comprend quatre services :

Le Service Etudes et Analyses, le Service Centrale des Bilans et des Risques,

le Service Marché Financiers ainsi que le Service Administratif.

Nous avions eu à faire la rotation de ces quatre

Services selon l'ordre ci - après : Le Service Administratif, Le

Service Centrale des Bilans et des Risques, le Service Marché Financiers

et le Service Etudes et Analyses.

3.1. LE SERVICE ADMINISTRATIF

Aucune institution qu'elle relève du droit privé ou

public ne peut se passer de l'administration.

C'est ainsi que nous avions activement participé

à la réception, à l'enregistrement, à la

répartition et à la transmission du courrier. Il fallait donc

distinguer deux types de courriers : ceux adressés à la

Direction et ceux initiés par celle - ci.

Ce faisant, les étapes à suivre sont

différentes selon qu'il s'agit des courriers entrant dans la Direction

ou de ceux sortant.

a) Courriers Adressés à la

Direction

Tout courrier entrant dans la Direction doit passer par le

responsable du Service ou son Adjoint. Celui - ci doit d'abord en accuser

réception, soit en apposant sa signature dans le carnet de transmission

de l'expéditeur, soit en paraphant sur la copie du document après

en avoir, au préalable pris connaissance.

Pour rendre cette réception effective, le courrier doit

être enregistré.

* Enregistrement

Il se fait dans un grand cahier appelé « indicateur

» dans lequel il faille y inscrire :

- La date à l'aide du dateur ;

- Le numéro de suite numérique

(manuellement) ;

- L'identité de l'expéditeur ;

- La référence et l'objet du courrier ;

- Les observations.

Puis vient le moment où il faut y apposer la grille

d'entrée.

Dans cette figure, nous inscrivions la date de

réception et le numéro de la suite numérique.

Le courrier devra alors être lu par les deux

responsables de la Direction qui apposeront leurs paraphes dans la grille

d'entrée.

Après, le courrier retourne au Service Administratif, pour

être reparti.

* Répartition

Comme le mot l'indique si clairement, cette étape consiste

à repartir le courrier. Pour ce faire, le Service utilise le cahier de

répartition. Chaque Service de la Direction possède un cahier

propre à lui dans lequel sont inscrits :

- La date (date de répartition) ;

- Le numéro de suite numérique (numéro

déjà inscrit et sur le courrier et dans l'indicateur ;

- L'identité de l'expéditeur ;

- La référence et l'objet du courrier.

Le Responsable du service, son Adjoint ou un

Délégué du Service appose sa signature en regard du

courrier dans le cahier de répartition.

Ainsi fait, le cahier de répartition retourne au

Service Administratif. Aussi est - il important de remplir la colonne de

l'indicateur réservée aux observations en indiquant le nom de la

personne, ayant réceptionné le courrier dans le Service

concerné.

b) Courriers Initiés par la Direction

Après examen du courrier par le Service

concerné, celui - ci conçoit la réponse en manuscrit,

passe à la saisie puis présente le projet de note au Responsable

de la DCMF qui vérifie, à son tour, et corrige les fautes

éventuelles.

Lorsque le Service Administratif approuve, l'étape

suivante consiste en l'expédition.

§ Expédition

La note à expédier est déjà

signée par les deux Responsables de la Direction qui paraphent les

copies. Comme la note ne peut être transmisse sans date, no

référence, il faut alors marquer la date à l'aide du

dateur et indiquer la référence. Celle - ci est composée

au code de la Direction, de celui du Service initiateur, du numéro de la

suite numérique qui peut soit être interne ou soit externe. Le

numéro accordé à la note provient de la suite

numérique interne ou externe.

Après avoir rempli toutes les formalités ci -

haut citées, la tâche suivante consiste en l'expédition

proprement dite de la note. Deux cahiers sont alors utilisés :

Le cahier de transmission interne et le cahier de transmission externe.

- Cahier de Transmission Interne

En plus de 4 rubriques retrouvées dans le cahier de

suite numérique interne, une cinquième est celle de signature.

Lors de la transmission, la personne ayant réceptionné la note

appose sa signature en égard ou sa note en regard de la note et en garde

l'original. Les copies sont transmises aux autres Directions pour

information ; une copie est toujours réservée à

l'Audit Interne et une autre pour le classement. Le classement se fait selon

l'ordre numérique et chronologique ; la copie doit être bien

perforée et accompagnée de son fond du dossier.

- Cahier de Transmission Externe

Les mêmes rubriques du cahier de transmission interne

sont aussi reprises dans celui de transmission externe. La différence

réside dans le fait que la transmission externe se fait par

l'intermédiaire du Service Courrier de la banque ou par le canal de la

Chambre de Compensation.

3.2. LE SERVICE CENTRALE DES BILANS ET

DES RISQUES

3.2.1. Le Bureau Centrale des

Bilans

Ce Bureau est chargé :

- de réunir sur base des bilans et comptes des banques,

la documentation permettant de suivre l'évolution de la situation

financière des opérateurs économiques

bénéficiaires des crédits et des répertoires des

entreprises en cessation de paiement ;

- d'enregistrer toutes les données des renseignements

tant financières que commerciales des opérateurs

économiques qui sont en relation d'affaires avec les banques

commerciales et les intermédiaires financiers du Congo.

Les bilans utilisés dans ce bureau sont des bilans

notariés c'est-à-dire fait par des maisons agrées par

l'Etat (commissaires aux comptes).

3.2.2. Le Bureau Centrale des Risques

La Centrale des Risques est une base de données qui

renferme les renseignements sur le crédit alloué par le

système bancaire à la clientèle. La Centrale des Risques

est régie par l'instruction n° 5. Le risque dont il est question

c'est celui de ne pas se faire rembourser à

l'échéance : c'est ce que l'on entend par risque

d'insolvabilité. C'est ainsi que la Banque Centrale du Congo a mis sur

pieds des gardes - fou en vue de résoudre le problème lie au

risque.

Les banques et les autres organismes de crédit

affiliés à la centrale sont appelés « participants

». Ils doivent communiquer à la centrale les octrois, majoration,

réductions et suppressions des lignes de crédit et les

impayés, conformément aux prescriptions du règlement qu

établit les règles de fonctionnement de la Centrale et

définit les droits et obligations des participants et de la Centrale.

Cette Centrale récolte les données à

travers trois déclarations complétées par les

participants :

La première concerne l'identification du client

(1CR) ;

La seconde les autorisations (2CR) ;

Et enfin la troisième les utilisations (3CR).

Le 1CR est un formulaire d'identification du client. Chaque

client nouvellement en relation d'affaire avec le système bancaire est

identifié à la centrale des risques au travers de ce formulaire.

C'est sur base de ces informations recueillies, que la centrale informe les

participants sur l'endettement global de leur clientèle. Et lorsque un

client, s'avère être insolvable, la Banque Centrale du Congo ouvre

à sa charge la procédure de mise à l'index.

§ Procédure de Mise à l'Index3(*)

La Banque Centrale du Congo, agissant conforment aux

dispositions de la loi n° 003/2002 du 02 février 2002 relative

à l'activité et au contrôle des Etablissements de

crédit, spécialement en son article 76, édicte les

dispositions suivantes :

La Banque Centrale du Congo peut d'office ou à la

demande d'un Etablissement de crédit, mettre toute personne physique ou

morale qui, après avertissement lui notifiés, entretient des

impayés, émet des cheques sans provisions ou enfreint les

dispositions relative à la Réglementation de change. La personne

incriminée est, dans tous les cas, informée de l'ouverture de la

procédure de mise en l'index.

Tous les Etablissements de crédit sont tenus de

déclarer à la Banque Centrale du Congo, tout crédit en

souffrance dont le recouvrement total ou partiel est improbable ou incertain.

Le montant du crédit en souffrance à déclarer dot

être égal ou supérieur à 2.000.000 FC. Les

Etablissements de crédit également tenus de communiquer à

la BCC tous les cas d'émission de chèques sans provision ou de

violations de la réglementation de change. La déclaration

prévue ci - dessus doit mentionner l'identité complète de

la personne proposée à la mise à l'index :

- pour la personne physique : nom, post - nom, domicile,

etc.

- pour la personne morale : forme juridique, raison

sociale, siège social, numéro de téléphone, etc.

Lorsque la procédure de mise à l'index est initiée

à charge d'une personne qui entretient des impayées, la

déclaration devra également mentionner les éléments

suivants :

§ Le montant, l'objet et la forme du crédit

octroyé, la date de l'octroi, la partie du crédit

déjà remboursée, le montant du crédit en souffrance

et le plan initial de remboursement.

§ Les garanties personnelles et réelles

constituées en vue d'assurer le remboursement du crédit en

souffrance et les procédures déjà engagées au

niveau de l'Etablissement de crédit requérant en vue de recouvrer

la créance.

Lorsque la procédure de mise à l'index est

initiée à charge d'une personne qui enfreint à la

Réglementation de change, la déclaration devra également

mentionner les éléments suivants :

- La qualification des faits, assortis d'un exposé

succinct des faits ;

- Les références des documents de change par

lesquels les faits ont été constatés ainsi que d'autres

justificatifs.

La BCC se réserve le droit de requérir tout

autre renseignement pouvant contribuer à l'examen objectif de la

demande.

Dès réception du dossier prévu à

l'article 3, la BCC, après examen, peut engager la procédure de

mise à l'index :

a. La personne incriminée est mise en demeure d'honorer

ses engagements et/ou de régulariser sa situation auprès de

l'Etablissement de crédit concerné. La durée de la mise en

demeure est de deux mois à dater de la notification aux Etablissements

de crédits ;

b. Passé ce délai, l'Etablissement de

crédit requérant doit transmettre à la BCC un rapport

écrit sur l'évolution des engagements du client à la suite

de la décision de mise en demeure ;

c. Dès réception du rapport, en cas de non

paiement, de non conclusion d'un plan de remboursement, ou de non

régularisation de sa situation, la BCC met immédiatement la

personne incriminée à l'index, en informe les autres

Etablissements de crédit et en fait une large publicité à

la presse. L'Etablissement de crédit requérant est tenu de

notifier sans délai au client concerné la décision de mise

à l'index.

§ Effets de la mise en demeure et de la mise

à l'index

Pendant la durée de mise en demeure, la personne

concernée est autorisée à bénéficier des

services et facilité bancaires.

a. La mise à l'index implique à charge de la

personne frappée la suspension ou l'interdiction au

bénéfice des services et facilités auprès de tous

les Etablissements de crédit ;

b. Toutefois, pendant la durée de mise à

l'index, la personne frappée peut effectuer les paiements ou transferts

afférents aux transactions internationales courantes en utilisant le (s)

compte (s) de son (ses) banquier (s).

Tout Etablissement de crédit, autre que le

requérant, qui reçoit dans ses livres un crédit en faveur

d'une personne mise à l'index est tenu d'en informer concomitamment la

personne concernée et l'Etablissement de crédit requérant,

afin de permettre à ce dernier de négocier la

récupération de son dû ou la régularisation du

dossier.

La mesure de mise à l'index n'empêche pas

l'Etablissement de crédit requérant de recourir à toute

voie de recouvrement, notamment la mise en oeuvre des garanties

constituées ou le recouvrement forcé par voie judiciaire.

Aussi longtemps que la mesure de mise à l'index est en

vigueur, il est interdit à la personne frappée de changer sa

dénomination sociale, de procéder à la fusion ou scission

d'entreprises.

Toute contravention à cette disposition peut

entraîner la radiation de la personne concernée du registre de

commerce à la diligence de la Banque Centrale.

§ Levée de la mise à

l'index

La mesure de la mise à l'index est levée

d'office par la BCC ou à la demande de l'Etablissement de crédit

requérant. La demande doit être accompagnée de la preuve du

remboursement intégral de la créance initialement

déclarée contentieuse ou de la Régularisation de la

situation.

En cas de conclusion entre parties d'un plan de remboursement

ou d'un arrangement particulier. La levée de mesure de la mise à

l'index doit faire l'objet d'une publicité à la presse.

§ Astreintes, Frais de Dossier et Frais

d'Intervention

La violation des dispositions contenues dans la

présente instruction entrainera, selon le cas, en charge des

Etablissements de crédit l'application des astreintes dont le taux sont

déterminés par la BCC ou d'autres sanctions prévues

à l'article 77 de la loi n° 003/2002 du 02 février

2002 relative à l'activité et au contrôle des

Etablissements de crédit.

Dès que la BCC engage la procédure de mise

à l'index, elle débite d'office l'Etablissement de crédit

requérant des frais de dossier, conformément aux tarifs et

conditions de la Banque Centrale. A l'arrêt de la procédure de

mise à l'index, la Banque Centrale débite d'office

l'Etablissement de crédit concerné des frais d'intervention

équivalent à 2% du montant effectivement remboursé.

En cas de retard de transmission des situations mensuelles, le

participant paie des astreintes de 90.000 CDF multiplier par nombre de jour de

retard augmenter de frais de dossier 70.000 CDF et de l'Ica 2%.

En cas de no transmission, le participant paie à la BCC

180.000 CDF multiplier par nombre des jours de retard en ajoutant les frais de

dossier et l'I.C.A.

En cas de non déclaration d'un crédit le

participant paie 50% du montant du montant non déclaré majorer

par des frais de dossier et l'I.C.A.

Notons que, chaque trimestre les participants sont

obligés de prendre en charge 2/3 des charges liées au

fonctionnement de la centrale des risques majorer des frais de dossier et de

l'I.C.A.

3.2.3. Le Bureau Paramètres Bancaires

Ce bureau s'occupe de l'élaboration et du commentaire

des statistiques bancaires : hebdomadaires, mensuelles, trimestrielles et

annuelles se rapportant aux situations active et passive, aux

déclarations des dépôts, des encaisses, des crédits

et des paiements.

Il agrège les états financiers des banques et le

met à la disposition des utilisateurs comme la Direction des Etudes, les

banques, le FMI, etc...

Sur base de ces données, le Bureau calcule et fixe le

plafond de certains paramètres permettant le contrôle de quelques

instruments de la politique monétaire en matière de

crédit.

§ La Transmission des Situations

Périodiques :

Suite de la mise en service du réseau interbancaire

informatique (cfr. Directive EED n° 1 du 21 mars 2002), mis en vigueur en

avril 2004, les banques agrées sont tenues de transmettre à la

Banque Centrale du Congo, les situations périodiques4(*) suivantes :

- Hebdomadairement :

A 11 heures 30' au plus tard, le mercredi suivant la

clôture de la situation de la semaine précédente :

* une situation Active et Passive résumée et ses

annexes ;

* une déclaration des crédits suivant le

modèle en annexe à l'instruction n° 1 ainsi que les

annexes ;

* les déclarations sur les autorisations des

crédits (2CR) ainsi que les déclarations des impayés

(4CR).

- Mensuellement :

Le 7 ème jour du mois suivant la

clôture du mois précédent :

* une situation Active et Passive détaillée et

ses annexes suivant le modèle communiqué par la Banque Centrale

du Congo ;

* une déclaration des crédits par le secteur

d'activités économiques et ses annexes ;

* les déclarations sur les utilisations des

crédits (3CR).

- Trimestriellement :

Le 7 ème jour du mois suivant la fin du

trimestre :

* situation Active et Passive + annexes ;

* déclarations des crédits + annexes ;

* déclarations des dépôts par secteurs

d'activité économique, par région et par catégorie

de déposants.

- Annuellement :

Au 31 mars suivant la clôture de l'exercice :

* le bilan annuel définitif certifié;

* le compte de pertes et profits certifié ;

* le tableau d'amortissement certifié ;

* le tableau de répartition du résultat

certifié ;

* le compte rendu des Assemblées

Générales et rapport des commissaires aux comptes.

Remarque : Toute communication tardive

de ces situations est passible d'une astreinte de CDF 90.000 par jour de retard

ou par feuille d'erreur, majorée de la moitié de l'astreinte au

titre de frais d'intervention et des frais de dossier de l'ordre de CDF

70.000.

§ Les Instruments de la Politique Monétaire

en Matière de Crédit

Conformément à la mission de la BCC qui est de

maintenir la stabilité du niveau général des prix, la

politique du crédit vise à réguler l'évolution du

crédit de manière à contenir la pression sur les prix

intérieurs, le cours de change et la balance des paiements dans les

limites compatibles avec les objectifs économiques du gouvernement.

La mise en oeuvre de la politique monétaire en

matière de crédit s'appuie sur les instruments ci -

après :

- Le taux d'intérêt ;

- Le refinancement ;

- La réserve obligatoire ;

- La capacité de financement ;

- Les actifs financiers.

a) Le Taux d'Intérêt :

Le taux d'intérêt ou taux de réescompte

est le taux directeur de la BCC ; il constitue un taux de

référence pour les banques et les autres institutions

financières non bancaires dans la détermination de leurs taux

débiteurs et créditeurs. Actuellement, ce taux est de 65%

l'an.

b) Les Actifs

Financiers :

Ce sont des titres valant espèces émis par la

BCC pour réguler la masse monétaire en circulation (ex. :

bon de trésor, certificat de dépôt et actuellement le

billet de trésorerie...).

c) Le Refinancement des Banques :

C'est un mécanisme qui offre aux banques, la

possibilité de trouver des fonds dans les opérations des

créances au niveau de la chambre de compensation en cas de besoin des

liquidités.

Actuellement, il y a deux guichets à savoir :

· Guichet de prêt à court terme où le

taux d'intérêt applicable constitue le taux directeur de la BCC

c'est-à-dire 65% ;

· Guichet de facilités permanentes où le

taux est de 67.5%.

La BCC a la latitude de déterminer la hauteur de ses

interventions dans ces deux guichets en fonction des impératifs de la

politique monétaire.

De ce qui précède, la BCC tire une commission

trimestrielle sur les facilités permanentes qui est de 0,25%.

§ Calcul de la commission

La commission sur les facilités permanentes est

calculée à partir de la cafi ; on fait la sommation des cafi

du trimestre précédent ; qu'on doit diviser par 3 pour

dégager la moyenne (xcafi) ; de la moyenne cafi, on tire le plafond

de refinancement qui est de 40% ; du plafond de refinancement, on prend

25% pour déterminer le montant à observer pour le guichet des

facilités permanentes ; d'où la commission qui est de 0,25%

du montant des facilités permanentes.

d) La Capacité de Financement5(*) :

1) Notions

C'est la hauteur des crédits qu'une bBanque

était autorisée à accorder à ses clients

(particuliers ou entreprises).

La CAFI représentait la fraction des

dépôts que les banques peuvent recycler en crédit. C'est un

instrument qui stimule la concurrence, car plus qu'une banque collecte

l'épargne, plus elle améliore ou augmente sa capacité de

financement. La CAFI avait pour but de préserver la liquidité

bancaire, l'encadrement de la structure financière de l'économie

et éventuellement limiter la capacité d'octroi des

crédits.

Toutes fois, la BCC avait prévu une dérogation

aux Banques en dehors de la CAFI notifiée appelée

" HORS - CAFI ", mais cela avec l'accord

préalable de la DCMF et de la Haute Direction de la Banque Centrale.

NB : Abrogée le 13

Décembre 2005 cfr GOUV.D11N°0159 adressée à l'ACB.

e) La Réserve Obligatoire6(*) :

1) Notions :

C'est le montant des avoirs collectés par les banques

commerciales qui doivent être logés à la BCC. C'est un

compte indisponible en les livres de la Banque Centrale du Congo en concurrence

d'une quotité de certains éléments de leur bilan notamment

les dépôts.

C'est un instrument utilisé pour réguler l'offre

de monnaie et exercer une influence sur la liquidité bancaire et par

conséquent, agit sur la propension (tendance) des banques à

distribuer des crédits.

2) Mode de calcul :

Le montant de la R.O est calculé sur une base

mensuelle, par rapport aux rubriques passives suivantes (toutes monnaies

confondues) :

Rubriques 20 : Ressources provenant de la

clientèle : 5%

Rubriques 27 : Ressources clientèle à terme

- comptes et bons : 5%

Rubriques 28 : Autres ressources provenant de la

clientèle : 5%

Une fois calculée, elle est notifiée à

chaque banque par lettre séparée, le montant de la réserve

obligatoire à observer durant une période

déterminée.

3) Périodicité :

La période de constitution des réserves est d'un

mois, à partir du 15 ème jour de calendrier de chaque

mois jusqu'au 14 ème jour du calendrier du mois suivant.

4) Contrôle et

Pénalité :

Le respect de la couverture de la R.O est

vérifié à la fin de chaque période de constitution,

par référence à la moyenne des soldes quotidiens des

avoirs détenus par les banques en compte indisponibles en les livres de

la BCC durant la période de constitution.

On parle d'une insuffisance de R.O, le cas

où la moyenne des soldes du compte indisponible d'une banque sur

l'ensemble de la période de constitution est inférieure au

montant lui notifié pour la période correspondante.

D'où, une astreinte égale au

taux mensuel du guichet des facilités permanentes augmenté de la

moitié est appliquée sur le montant de l'insuffisance à la

fin de chaque période.

Pénalité = insuffisance x (67,5 + 33,75)/100 x

12

Exercice 1

Il vous est demandé de calculer le montant de la

Réserve Obligatoire que la BCC notifiera à l'ECOBANQ au cours du

mois de juillet 2009. Sachant que les rubriques passives du mois d'Août

se présentent de la manière suivante :

Rubriques 20 : Ressources Provenant de la

Clientèle

Comptes ordinaires à vue entreprises

13 297 161 Fc

Comptes ordinaires à vue particulier

5 515 093 Fc

Rubriques 27 : Ressources clientèle

à terme - comptes et bons

Entreprises 3 mois maximum 240 000 Fc

Entreprises à plus d'un an 1 440 602 Fc

Particuliers à plus d'un an 331 416 Fc

Rubriques 28 : Autres ressources provenant de la

clientèle

Livrets d'Epargne 1 731 943 Fc

Mode de Calcul

Rub. 20 : (13 297 161 + 5 515 093) Fc

x 5/100 = 94 061 2,70 Fc

Rub. 27 : (240 000 + 1 440 602 +

331 416) Fc x 5/100 = 100 600,90 Fc

Rub. 28 : (1 731 943) Fc x 5/100 = 86

597,15 Fc

R.O = 1 127 811

Fc

Cette réserve obligatoire concerne la période

allant du 15 ème jour du mois d'août jusqu'au 14

ème jour du mois de septembre 2009.

5) Frais de contrôle :

Aux termes de l'article 91 de la loi 003/2002 du 02/02/2002

relative à l'activité et au contrôle des Etablissements de

crédit, la BCC porte à charge des banques commerciales et

d'autres Institutions financières, les frais qu'elles encourent pour

leur contrôle, ces frais sont perçus annuellement pour le compte

de l'exercice écoulée en vue d'évaluer le service rendu en

fonction du volume réel d'activité.

Ils sont calculés par rapport aux rubriques passives ci

- après, toutes monnaies confondues (dépôts) :

Rubriques 20 : Ressources provenant de la

clientèle ;

Rubriques 27 : Ressources clientèle à terme

- comptes et bons ;

Rubriques 28 : Autres ressources provenant de la

clientèle.

On fait la sommation annuelle de toutes ces rubriques par

banques pour l'exercice écoulé, ensuite on fait la moyenne

mensuelle ; sur laquelle est appliquée le coefficient de 0,5%.

Ainsi, le montant obtenu constitue les frais de contrôle annuel.

Remarque : Etant donné la hauteur

de ces frais et dans le souci d'alléger les banques pour le payement, la

DCMF sous l'autorisation de la Haute Direction perçoit ces frais

trimestriellement (4 fois l'année, à la fin de chaque

trimestre).

Exercice 2

Trouvez la pénalité d'une que la banque

congolaise qui devrait payer CDF 4 039 069 733 comme

Réserve Obligatoire mais elle paie malheureusement CDF 20

470 871 pour une période allant du 15/06 au 4/07/2009.

Insuffisance = 199 198 267 FC

Formule

= (67,5+33,75) x montant insuffisance/1200

+ ICA 18%

+ Frais de Dossier 70 000 Fc

= (67,5+33,5) x 199 198 267/1200 = 168 07354 FC (1)

ICA = 16807354 X 18/100 = 3 025 324 FC (2)

Frais de Dossier 70 000 FC (3)

Astreinte à Payer = (1) + (2) + (3) = 16807354 +

3025324 + 70 000 = 19 902 677 FC

3.3. SERVICE MARCHE FINANCIER

Le service marché financier est composé de trois

Bureaux répartis de la manière suivante :

- Bureau Marché Monétaire ;

- Bureau Marché des Effets Publics ;

- Bureau Marché des Capitaux

3.3.1. Bureau Marché Monétaire

Le marché monétaire est le lieu de rencontre

entre l'offre et la demande de monnaie à une courte durée

permettant ainsi aux banques débitrices de combler ou financer leur

déficit momentané de trésorerie et aux banques

créditrices d'assurer la rentabilité optimale de leurs avoirs.

Ce bureau a pour rôle :

- d'initier les études et concevoir les textes ainsi

que la politique en rapport avec l'organisation et le fonctionnement du

marché monétaire ;

- d'exécuter les opérations de la banque dans le

cadre de ses propres interventions sur le marché interbancaire ;

- d'assurer le refinancement des banques et autres organismes

admis à ces marchés.

Le marché monétaire est régi par

l'instruction n° 4 aux banques. Ce marché est subdivisé en

deux marchés, à savoir :

§ Le Marché Monétaire en Banque ;

§ Le Marché Monétaire hors Banque, autrement

appelé Marché Interbancaire.

a) Le Marché Monétaire en

Banque

Ce dernier concerne toutes les opérations de

refinancement c'est - à - dire les facilités que la Banque

Centrale peut fournir aux banques agréées qui connaissent des

difficultés momentanées de trésorerie.

Il s'agit donc essentiellement d'un marché d'injection

des liquidités. La Banque Centrale injecte la liquidité aux

banques commerciales à travers deux guichets de refinancement dont

l'accès est subordonné au nantissement des effets publics ou

privés tels que la lettre de change, le billet à ordre, etc.

Les deux guichets de refinancement sont :

- le guichet de prêt à court terme et

- des facilités permanentes.

Etant donné que les compensations entre les banques ne

peuvent suffire à satisfaire les besoins ou à éponger les

excédents d'autres participants, la Banque Centrale accorde le

supplément de liquidités nécessaire, et en règle le

volume.

§ Le Guichet de Prêt à court

Terme

Les prêts à court terme consistent en des

opérations de cession temporaire de francs congolais par la Banque

Centrale aux banques agréées à une échéance

de sept jours maximum contre nantissement au pair.

L'accord de refinancement au guichet de prêt à

court terme à la Banque Centrale est matérialisé par

l'Aval sur lequel sont précisés le guichet de refinancement, le

montant de l'opération, le taux d'intérêt, la date valeur,

l'échéance et la nature de la garantie.

Le taux d'intérêt applicable aux

opérations de prêts à court terme constitue le taux

directeur de la Banque Centrale. Il est communiqué aux banques par

lettre séparée et publié par voie de presse. Avant toute

intervention, la Banque Centrale s'assure de l'existence du nantissement.

§ Le Guichet des Facilités Permanentes

C'est un dispositif mis sur pied par la Banque Centrale dans

le but de permettre aux banques commerciales de se mettre à l'abris

d'une situation de solde débiteur subsistant en fin de journée

sur leurs comptes en les livres de la Banque Centrale, sous réserve de

nantissement approprié.

Sur présentation de l'aval dument revêtu des deux

signatures autorisées de la Direction de Crédit et Marches

Financiers, dont l'une d'un responsable de Direction, le montant du prêt

est porté au crédit du compte de l'Etablissement de crédit

requérant par la Direction des comptes courants en monnaie nationale.

L'argent est prêté pour une

échéance de 24 heures au maximum, mais au cas où la banque

commerciale se présente le vendredi, la maturité est

ramenée à 72 heures en prenant en compte les journées de

samedi et dimanche. Les banques sont tenues de régulariser leurs avances

en blanc endéans les sept jours ouvrables. La non régularisation

de la situation dans le délai prévu entraîne une suspension

d'office de la banque concernée à la chambre de compensation.

§ Synthèse des opérations de

refinancement des banques commerciales

|

N°

|

Guichet Prêt à court terme

|

Facilités Permanentes

|

|

I.

|

Points de ressemblance Marché

monétaire

|

|

01

|

Nantissement des effets : BàO, LDC, etc.

|

Nantissement des effets : BàO, LDC, etc.

|

|

02

|

Accord se fait sur l'Aval

|

Accord se fait sur l'Aval

|

|

03

|

Cession momentanée des francs congolais à la Banque

requérante

|

Cession momentanée des francs congolais à la Banque

requérante

|

|

II.

|

Points de différence

|

|

01

|

Accordé lorsque une Banque éprouve une

difficulté provisoire de trésorerie

|

Accordée à une Banque pour l'aider à couvrir

son solde débiteur persistant à la fin de la journée au

niveau de la chambre de compensation

|

|

02

|

Taux appliqué : correspond au taux directeur

en vigueur. Il est actuellement de 65%

|

Taux appliqué : correspond au taux directeur

en vigueur majoré de 2,5%. Il est actuellement de 67,5%

|

|

03

|

Intérêts : sont pré

comptés càd retenus lors de l'octroi du PCT. Le montant mis

à la disposition de la Banque requérante correspond au prêt

sollicité minoré des intérêts

|

Intérêts : sont post comptés

payables à terme échu de la FP à l'échéance,

la Banque requérante, rembourse le montant sollicité

majoré des intérêts.

|

|

04

|

Durée : 7 jours au maximum

|

Durée : 1 à 3 jours maxima

|

|

05

|

Garantie : obligatoire pour le PCT (voir nantissement

des effets)

|

Garantie : elle peut être accordée sans

garantie. Dans ce cas, la Banque emprunteuse est pénalisée au

taux de la FP majorée de son 50%

|

|

Exemple de PCT

Montant : 500. 000. 000

Intérêts : capital x taux x durée/360 x

100

= 500 000 000 x 65 x 7jours/360 x 100

6 319 444,44

lors de l'octroi, la BCC donne le montant sollicité moins

les intérêts (précomptés)

ce qui donne 4 933 680 55,56

à l'échéance, la Banque emprunteuse va

rembourser le montant sollicité de CDF 500. 000. 000

|

Exemple de FP

Montant : 500. 000. 000

Intérêts : capital x taux x durée/360 x

100

Lors de l'octroi, la BCC met à sa disposition le montant

sollicité, soit 500. 000. 000

Lors du remboursement, à l'échéance, cette

Banque rembourse 500. 000. 000

majoré des intérêts (post comptés),

soit de CDF 5. 009. 375. 000

|

§ Les écritures comptables pour la

Facilité permanente

a) Lors de l'Octroi

|

Numéros de compte

|

|

Montants

|

|

débit

|

crédit

|

libellés

|

débit

|

crédit

|

|

3612000000

|

3916000000

|

FP (Montant Principal)

à

Compensation

|

Principal

|

Principal

|

NB : Nous savons que le montant

principal représente la somme des facilités permanentes

sollicitées réellement par cette Banque et c'est ce qui est mis

à sa disposition pour lui permettre de couvrir sa position

débitrice. A l'échéance le montant principal est

remboursé avec les intérêts.

b) Lors du Remboursement

|

Numéros de compte

|

|

Montants

|

|

débit

|

crédit

|

libellés

|

débit

|

crédit

|

|

3916000000

|

3612000000

7011000000

|

Compensation

à

FP (Montant Principal)

Prod Intérêts post comptés

|

Principal+Interets

|

Principal

Intérêts

|

§ Les écritures comptables pour le prêt

à court terme

a) Lors de l'Octroi

|

Numéros de compte

|

|

Montants

|

|

débit

|

crédit

|

libellés

|

débit

|

crédit

|

|

3611000000

|

31110100000

7011000000

|

Prêt à court terme

à

compte courant bque x

Prod Intérêts pre comptés

|

Principal

|

Mise à Disp.

Intérêts

|

NB : Notons que le montant

principal représente la somme du prêt à court terme

sollicitée par cette banque ; le montant mis à sa

disposition est la différence entre le montant principal et les

intérêts.

b) Lors du Remboursement

A l'échéance, le remboursement se fait de

façon automatique, en débitant d'office le compte courant de la

Banque concernée, à l'occasion, l'avis de débit est

tiré par la Banque puis est remis au délégué de la

Banque requérante.

L'écriture est la suivante

|

Numéros de compte

|

|

Montants

|

|

débit

|

crédit

|

libellés

|

débit

|

crédit

|

|

31110100000

|

3611000000

|

compte courant bque x

à

Prêt à court terme

|

Principal

|

Principal

|

Exercice1 cfr Facilité Permanente

Le 01/09/2009 une banque X sollicite une FP de

6 000 000 000 FC non garantie par les effets.

TD : - Calculez les

intérêts post comptés ;

- Passez les écritures comptables.

Résolution

Intérêts : capital x taux x durée/36000

= 6 000 000 000 x 101,25 x 1/36000 =

607 500 000 FC

Le taux de Facilité Permanente est de 67% l'an. En cas

de facilité permanente sans garantie, ce taux est majorée de 50%

soit 67% + 33,5%.

§ Ecritures Comptables

a) Lors de l'octroi

|

Numéros de compte

|

|

Montants

|

|

débit

|

crédit

|

libellés

|

débit

|

crédit

|

|

3612000000

|

3916000000

|

FP

à

Compensation

|

6 000 000 000

|

6 000 000 000

|

|

TOTAL

|

6 000 000 000

|

6 000 000 000

|

b) Lors du remboursement

|

Numéros de compte

|

|

Montants

|

|

débit

|

crédit

|

libellés

|

débit

|

crédit

|

|

3916000000

|

3612000000

7011000000

|

Compensation

à

FP

Prod Intérêts post comptés

|

6 607 500 000

|

6 000 000 000

607 500 000

|

|

TOTAL

|

6 607 500 000

|

6 607 500 000

|

Exercice2 cfr Prêt à court terme

Le 01/10/2009 une banque Y sollicite un prêt à

court terme auprès de la BCC en vue de faire face aux difficultés

momentanées de sa trésorerie. L'accord de refinancement porte une

valeur de 1 000 000 000 FC. Notons que les intérêts

sont précomptés et calculés au taux de 65% pour une

maturité de 7 jours.

TD : - Calculez les

intérêts précomptés ;

- Déterminez le montant que la BCC va mettre à la

disposition de la Banque requérante ;

- Quel est le montant que la Banque requérante va

rembourser à l'échéance ;

- Passez les écritures comptables

Résolution

Intérêts : capital x taux x durée/36000

= 1 000 000 000 x 65 x 7/36000 =

12 638 888, 89 FC

Montant que la BCC va remettre à la disposition de la

Banque requérante = Montant Principal - Intérêts = 1000

000 000 - 12 638 888,89 = 99736111,11 FC

Montant que la Banque requérante va rembourser à

l'échéance = Montant Principal

= 1000 000 000 FC

§ Ecritures comptables

a) Lors de l'Octroi

|

Numéros de compte

|

|

Montants

|

|

débit

|

crédit

|

libellés

|

débit

|

crédit

|

|

3611000000

|

31110100000

7011000000

|

Prêt à court terme

à

compte courant bque x

Prod Intérêts pre comptés

|

1000 000 000

|

99 736 111,11

12 638 888,89

|

|

TOTAL

|

1000 000 000

|

1000 000 000

|

b) Lors du remboursement

|

Numéros de compte

|

|

Montants

|

|

débit

|

crédit

|

libellés

|

débit

|

crédit

|

|

31110100000

|

3611000000

|

compte courant bque x

à

Prêt à court terme

|

1 000 000 000

|

1000 000 000

|

|

|

|

1000 000 000

|

1000 000 000

|

b) Le Marché Interbancaire

Ce marché procède à des transactions

journalières entre les banques débitrices et celles qui disposent

des soldes excédentaires au niveau de la chambre de compensation. Seules

les banques agréées participent au marché interbancaire.

Sur ce marché, les participants sont libres d'en fixer le taux.

Ces mêmes participants sont encore libres d'exiger

à la contrepartie le nantissement des effets publics ou privés de

bonne qualité en couverture de leurs prêts. Pour des besoins

statistiques, les banques communiquent quotidiennement à la Banque

Centrale du Congo des renseignements sur les opérations conclues sur le

marché interbancaire.

3.3.2. Bureau Marché des Effets

Publics

Le marché des effets publics est un marché

crée par les autorités publiques dans le but de permettre

l'accès direct au marché des capitaux à court et moyen

terme à tous les agents économiques.

Il a pour rôle de :

- initier des études et concevoir des textes en rapport

avec l'organisation et le fonctionnement du marché des effets publics

notamment en ce qui concerne l'émission et la gestion des

titres ;

- exécuter les opérations de souscription de la

Banque Centrale dans le cadre de ses propres interventions sur ce

marché.

§ Fonctionnement :

Le marché des effets publics est un marché de

titres négociables d'emprunt. La Banque Centrale du Congo émet un

actif financier sur le marché, moyennant des conditions

spécifiques, les opérateurs économiques viennent

prêter de l'argent à la Banque Centrale du Congo moyennant un taux

d'intérêt fixe.

Dans le cadre du développement de sa politique

monétaire, la Banque Centrale du Congo a déjà mis sur le

marché public un actif financier appelé " billet de

trésorerie ", mais dans le cadre de la politique budgétaire du

gouvernement, il existait " le bon de trésor et le certificat de

dépôt ".

Ces actifs financiers sont des instruments de la politique

budgétaire et monétaire que la Banque Centrale du Congo

émet avec plusieurs objectifs notamment :

- Le financement sain d'une fraction du déficit

budgétaire de l'Etat ;

- Le recyclage de la monnaie ;

- La réduction des émissions

monétaires ;

- La stabilisation des prix intérieurs et du taux de

change ;

- La réduction conséquente des avances du

trésor.

Seul le recyclage de la monnaie et la stabilisation des prix

et du taux de change, ainsi que la réduction des émissions

monétaires intéresse la politique monétaire ; et le

BTR n'est envisagé que pour les deux premiers objectifs.

§ Le certificat de dépôt

Le certificat de dépôt fut un titre au porteur

représentant pour son détenteur une créance sur le

trésor. Il était souscrit en espèces auprès de

plusieurs guichets (les banques agrées, les coopératives

d'épargne et crédit).

Le montant minimal du certificat de dépôt

était de CDF 10 000 et les souscriptions s'effectuaient tous les

jours ouvrables. Les maturités se portaient sur 30 à 90 jours et

le remboursement s'effectue en espèces au guichet auprès duquel

la souscription avait été effectuée.

§ Le Billet de Trésorerie :

La Direction de Crédit et Marchés Financiers est

l'organe habilité à émettre les Billets de

Trésorerie pour le compte de la Banque Centrale. Seuls les

intermédiaires financiers sont considérés comme guichets

de souscription.

a) Définition et Caractéristiques du Billet

de Trésorerie7(*)

§ Définition

Le Billet de Trésorerie est un titre de dette à

court terme émis par la Banque Centrale de gré à

gré sur le marché secondaire. Il est éligible au

refinancement à l'institut d'Emission.

§ Caractéristiques

Les caractéristiques essentielles du Billet de

Trésorerie sont les suivantes :

- Montant de souscription : le montant

de souscription du Billet de Trésorerie est le montant

cédé par la Banque Commerciale à la Banque Centrale du

Congo, pour compte propre ou pour compte tiers. Le montant de souscription est

de CDF 1 000 000 ou en multiple de ce montant ;

- Taux d'intérêt : le taux

d'intérêt du Billet de Trésorerie est celui servi sur

chaque soumission retenue. Ce taux est annuel, en base de 360 jours, à

deux décimales et s'applique à la maturité de

souscription ;

- Montant de remboursement : le montant

de remboursement est la valeur de souscription majore des

intérêts ;

- Maturité : la maturité

du Billet de Trésorerie est de 7, 14 ou 28 jours à compter de la

date de souscription. En fonction des besoins de la politique monétaire

les émissions peuvent s'effectuer sur d'autres

maturités ;

- Echéance :

l'échéance est la date de remboursement du titre ;

- Régime fiscal : les

intérêts générés par la souscription au

Billet de Trésorerie sont exonérés de tous impôts et

taxes.

§ Souscription :

L'adjudication du BTR est ouverte :

- à toutes les banques agréées disposant

d'un compte courant ordinaire et d'un compte titre en les livres de la Banque

Centrale du Congo ;

- aux autres intermédiaires financiers,

résidents ou non résidents ;

- aux personnes physiques ou morales, résidents ou non

résidentes autres que les intermédiaires financiers. Les deux

dernières catégories, titulaires d'un compte bancaire,

soumissionnent par l'intermédiaire des banques agréées.

§ Forme de Souscription

Les souscriptions des BTR par les banques sont

dématérialisées. Elles sont tenues en compte titres «

BTR » en livres de la Banque Centrale du Congo.

§ Valeur Nominale Unitaire

La valeur nominale unitaire du BTR est fixée à

CDF 1.000.000 ou en multiple de ce montant.

§ Volume d'Emission

Le volume d'émission est arrêté par la

Banque Centrale du Congo, en considération des impératifs de

régulation monétaire.

§ Fréquences des Adjudications

La fréquence des émissions est fonction des

objectifs de régulation de la liquidité monétaire. Chaque

adjudication porte sur une seule maturité.

§ Annonce des Adjudications

La Banque Centrale du Congo communique par un avis au public

les caractéristiques de l'émission à savoir : La

nature de l'adjudication, le numéro d'identification de

l'émission concernée, la date de l'adjudication,

l'échéance des titres, la fourchette de l'émission, la

valeur unitaire, la date et l'heure des soumissions, la date limite de

règlement ainsi que le montant à échoir de l'adjudication

précédente.

Les appels d'offre ainsi que les résultats des

adjudications sont annoncés par voie de presse et sur le Site Internet

de la Banque Centrale du Congo.

§ Catégories des Soumissions

Deux options de soumission sont offertes, à

savoir : les soumissions non compétitives et les soumissions

compétitives.

Dans le cadre de soumission non compétitive, le

soumissionnaire indique seulement le montant et accepte d'être

rémunéré au taux d'intérêt moyen

pondéré issu des soumissions compétitives retenues de

l'adjudication. La soumission non compétitive est ouverte sans

limitation aux personnes physiques et morales non bancaires.

Dans le cadre de soumission compétitive

réservée aux banques agrées et aux autres

intermédiaires financiers, le soumissionnaire peut soumettre plusieurs

offres différentes en termes de niveaux de taux d'intérêt.

Chaque offre comporte le montant proposé ainsi que le taux

d'intérêt y afférent. Les offres de taux

d'intérêt sont exprimées en multiple de 25 points de

base.

§ Taux d'Intérêt Maximum de

Soumission

Le taux directeur de la Banque Centrale Congo constitue le

taux d'intérêt maximum, peut imposer une limite maximale

représentant une certaine fraction du montant total annoncé de

l'adjudication.

Cette fraction, en cas de besoin, figure dans l'appel

d'offres. La BCC rejette toutes les offres pour compte propre d'un

soumissionnaire compétitif si le cumul de ses soumissions dépasse

la limite maximale ainsi établie.

§ Dépôt des Soumissions

Les banques soumissionnaires adressent à la BCC une

fiche indiquant, pour compte propre et pour compte des tiers, les informations

sur les soumissions compétitives et non compétitives.

Les soumissions compétitives et non compétitives

doivent être enregistrées à la Direction du Crédit

et des Marchés Financiers au plus tard à la date et à

l'heure de Kinshasa indiquée sur l'avis de l'appel d'offres.

Après l'heure limite de réception des

soumissions, aucune soumission ne peut être retirée ou

modifié. Le respect de l'heure limite est à l'appréciation

de la BCC.

La transmission des soumissions s'effectue au choix des

intervenants, par courrier ordinaire, télécopie ou toute autre

voie retenue par la BCC.

Les offres incomplètes, erronées ou qui ne

correspondent pas au modèle fourni sont rejetées. En cas de rejet

d'une offre, la banque participante concernée est informée de

cette décision

3.3.3. Bureau Marché des Capitaux

Ce bureau n'est pas encore opérationnel au sein de la

Direction de Crédit pour la simple raison qu'il devrait s'occuper des

capitaux à moyen et long terme et des paramètres secondaires tels

que la bourse, le marché secondaire, structures quasi inexistantes en

République Démocratique du Congo.

3.4. LE SERVICE ETUDE ET ANALYSE

L'objectif principal de la Banque Centrale du Congo est de

définir et de mettre en oeuvre la politique monétaire du pays

dont la finalité est de maintenir la stabilité du niveau

général des prix.

C'est dans le cadre du volet crédit que le service

Etudes et Analyses participe à la conception de la politique

monétaire, le volet change étant à charge de la Direction

des Services Etranges.

Or, parlant de la stabilité du niveau

général des prix, il est question de la maitrise du taux

d'inflation. Puisque dans notre pays et souvent ailleurs, l'inflation est

liée aux phénomènes monétaires, la Banque Centrale

s'assigne un objectif intermédiaire, celui de suivre l'évolution

de la monnaie centrale et de la monnaie scripturale.

Ainsi, l'objectif de la politique monétaire en

matière de crédit consiste à contenir le volume du

crédit dans les limites souhaitées de la masse monétaire

selon les projections de la situation monétaire intégrée.

§ Objectif de la Politique Monétaire et du

Crédit

L'objectif final de toute politique monétaire demeure

la maîtrise de l'inflation, propre à favoriser une

stabilité de la valeur interne et externe de la monnaie. La recherche de

cet objectif répond au souci de créer les conditions d'une

croissance économique durable, permettant de concilier les autres

préoccupations de la politique monétaire, à savoir le

plein emploi et l'équilibre extérieur. Des divergences existent

cependant quant au choix des indicateurs de politique monétaire devant

servir d'objectifs intermédiaires ; ceux-ci doivent avoir deux

caractéristiques à savoir, être reliés de

manière stable à l'objectif final et être

contrôlables par les autorités monétaires. Les variables

choisies à cette fin sont généralement des agrégats

de monnaie et de crédit. En raison de la mondialisation accrue des

marchés financiers et du développement des innovations

financières, la relation entre les agrégats monétaires et

le revenu est devenue moins stable, donc plus difficile à

prévoir.

§ La Cotation

La cotation implique : La réception et l'analyse

des dossiers des agents économiques désirant obtenir un

crédit dans le système bancaire congolais. Ces dossiers sont

amenés à la Banque Centrale du Congo par les banques, les

institutions financières etc.

Sur base de l'instruction n° 6, la Banque Centrale du

Congo détermine les effets qui peuvent être nanties. Cette

instruction stipule ce qui suit : Les Etablissements de crédit

agréés son tenus de fournir au préalable à la

Banque Centrale du Congo, Direction du Crédit et des Marchés

Financiers, les dossiers des agents économiques

bénéficiaires des concours bancaires et pour lesquels les effets

peuvent être présentés au nantissements des

opérations de refinancement à la Banque Centrale du Congo. Le

dossier à communiquer à la Banque Centrale comprend les

éléments suivants :

- la feuille de renseignements, tant de l'entreprise que de

ses dirigeants ;

- les imprimés suivants du plan comptable

général congolais ;

a) pour les agents économiques de

première catégorie soumis aux dispositions

générales

1. le bilan certifié conforme au 31

décembre ;

2. le tableau de formation de résultat simplifié

et certifié au 31 décembre.

b) pour les agents économiques de

deuxième catégorie soumis aux dispositions

simplifiées

1. le bilan certifié conforme au 31

décembre ;

2. le tableau de formation de résultat simplifié

et certifié au 31 décembre

c) pour les agents économiques de

troisième catégorie soumis aux dispositions

réduites :

1. le tableau des recettes et des dépenses ;

2. le tableau de la situation financière.

Les Etats financiers à communiquer à la Banque

Centrale du Congo devront être accompagnés :

- de la fiche d'analyse financière des états

financiers de l'agent économique notamment sur les points

suivants : Autonomie financière, capacité de remboursement,

rentabilité et liquidité générale.

- des avis et considérations de l'Etablissement de

crédit sur l'agent économique, principalement ce qui concerne la

gestion, l'organisation et les perspectives d'avenir de l'entreprise.

La transmission des renseignements énoncés

précédemment à la Banque Centrale du Congo s'effectue

annuellement, dans les six mois suivant la fin de l'exercice comptable.

Sur base des états financiers des

bénéficiaires des concours bancaires, la Banque Centrale du Congo

procède notamment à l'analyse des risques des

établissements de crédit et établit la liste des agents

économiques dont les effets sont éligibles au refinancement.

Ne sont acceptés en nantissement des opérations

de marché monétaire que les effets des agents économiques

dont les ratios d'autonomie financière, de capacité de

remboursement, de rentabilité et de liquidité

générale sont jugés satisfaisants et pour lesquels les

concours bancaires ont été déclarés au

préalable à la centrale des risques et des bilans.

Dans l'appréciation des effets éligibles au

refinancement, il est pris également compte les mises à l'index,

les incidents de paiement éventuels survenus au cours des trois

dernières années ainsi que les signatures des agents

économiques frappés d'interdiction bancaire ou juridique.

CONCLUSION

C'est avec un coeur satisfaisant que nous nous permettons de

conclure ce rapport. En effet, nous avions, certes, éprouvé

quelques difficultés à réunir les données

nécessaires ; Néanmoins, ces aléas n'annulent en rien

les efforts conjugués d'un commun accord dans notre chef et dans celui

du personnel de la Direction du Crédit et des Marchés

Financiers.

Notre passage à la Banque Centrale du Congo et plus

précisément dans cette Direction sus - mentionnée, nous a

été bénéfique dans ce sens que nous avions pu

palper du doigt les réalités du monde du travail. Aussi, notre

bagage intellectuel s'est enrichi de beaucoup de notions au sujet de la

politique monétaire.

Après avoir parcouru avec succès les quatre

services de la Direction du Crédit et des Marchés Financiers,

nous avons pu cerner clairement le rôle si important et combien

primordial que joue la BCC dans le système Bancaire du pays à

travers la réglementation du crédit, pour une croissance

équilibrée de l'économie nationale.

L'économie nationale constitue un système

intégré comme le corps humain. Trop de crédit l'asphyxie,

et moins de crédit freine son expansion. C'est ainsi que la BCC, par le

canal de la Direction du Crédit et des Marchés Financiers, veille

journellement sur une circulation du crédit qui soit compatible avec la

capacité d'absorption de l'économie, grâce aux instruments

de la politique du crédit qui ont fait l'objet fait des pages

précédentes.

Ce stage nous a été d'une importance très

capitale car nous avons compris les notions telles que :

- la réglementation du crédit par les

instructions édictées aux banques commerciales et institutions

financières ;

- la gestion des risques bancaires par la Banque Centrale

Congo, qui seule, peut garantir aux banques les risques qu'elles courent en

octroyant des crédits ;

- la gestion des moyens de paiement scripturaux à

travers l'organisation des marchés financiers ;

- la consolidation des bilans de toutes les banques pour n'en

faire qu'un, celui qui reflétera l'image de tout le système

bancaire, et grâce auquel sera évaluée, pour une ré

- formulation éventuelle, la politique du crédit de la Banque

Centrale Congo.

Vu l'importance que représente la Direction du

Crédit et des Marchés Financiers quant aux opérations qui

s'y effectuent notamment celles de crédit, de marché public, et

vu le rôle qu'elle joue vis - à - vis des autres Banques, nous

suggérons aux autorités de la BCC la réhabilitation des