|

INTRODUCTION

GENERALE

Existe-t-il une unique bonne façon d'organiser le

contrôle interne des organisations, et leur contrôle de gestion en

particulier ? La recherche en gestion montre l'inverse. Quels sont donc

les facteurs dont il faut tenir compte pour construire, au cas par cas, un

contrôle efficace ? Ils sont nombreux : la technologie, la

taille, la diversité des activités, leur complexité, leurs

interactions, l'existence d'un référentiel externe, les cultures

des personnels et dirigeants, la traçabilité des flux internes,

l'horizon de la prévision possible, la réversibilité des

choix, la nature des risques encourus, etc. Bref, tous les facteurs qui

influencent les modalités d'organisation des processus de l'entreprise.

Avec ceci, les dirigeants

d'entreprise se doivent d'analyser et d'évaluer les outils

reliés à son organisation e à son environnement enfin

d'être en mesure de mieux comprendre les enjeux, et avec une bonne

stratégie connaitre les risques, les forces et les faiblesse de son

milieu et ainsi déceler plus efficacement les opportunités

stratégiques pour assurer le développement de leurs entreprise.

D'où, les

entreprises ont plusieurs objectifs entre autre, la maximisation de la richesse

des actionnaires, la croissance, la survie, la maximisation de la production,

l'équilibre financier, il est donc essentiel pour une entreprise qui se

veut réussir de se donner la perspective, d'établir une vision

claire de son développement en adoptant une mission précise avec

des bonnes stratégies à la situation de l'entreprise oeuvrant

dans un environnement en pleine évolution, Ceux-ci sont poursuivit malgré les

circonstances dans les quelles elles se trouvent.

Pour atteindre ses

objectifs, plusieurs disciplines et outils sont mises en oeuvre, parmi les

quels le contrôle de gestion semble le plus efficace e part son

caractère globale et rigoureux.

Ainsi, notre travail porte

sur l'incidence du contrôle de gestion sur la performance d'une

entreprise. S'exerçant sur

l'analyse budgétaire, l'acquisition d'expérience par l'action

corrective, l'évolution permanente du contexte pourra ainsi le remettre

en cause.

La connaissance d'un

processus de transformation, parfaite et élevée fournira à

l'entreprise des résultats escomptés du fait que la

capacité de mesure de résultat étant en application.

I. PROBLEMATIQUE

Le professeur BAMESA

définit la problématique comme étant un procès

réflectionnel, l'art d'élaborer et de poser clairement un

problème et également de résoudre en suivant leur

transformation dans les réflexions scientifiques.1(*)

Dans le même ordre

d'idée R. QUIRY et LUC COMPENHAUT réagissent en disant que la

problématique est l'approche de la perspective théorique que

l'on décide d'adopter pour traiter le problème posé par la

question de départ2(*)

En autre, elle constitue

un facteur essentiel qui permet de faire démarrer toute recherche dite

scientifique, en ce qu'elle pose des jalons indispensable qui soutiendront

l'entreprise scientifique des chercheurs.

En effet, le

contrôle de gestion étant un règle ou u procédure

de gestion saine et respecté.

Pour ce qui nous concerne,

nos questionnements s'articulent sur les points suivants :

- La suivie des

performances est-elle fonction des réactions du système

budgétaire?

- Entant que

l'activité visant la maitrise de la conduite d'une organisation,

permet-il aux dirigeants de prendre des décisions saines et

rationnelle, pour l'intérêt de l'ensemble e l'entreprise et de ses

actionnaires?

- Est ce que le

contrôle de gestion permet-il à l'entreprise et aux dirigeants de

faire l'analyse des prévisions budgétaires?

1. HYPOTHESES

L'hypothèse est

définie comme « une proposition que tente d'expliquer le

problème à partir de l'observation, c'est un directive

d'explication des faits formulés au début de la recherche

destinée à l'investigation et d'être maintenu

d'après les résultats de l'observation »3(*)

Elle est aussi

définie comme une proposition initiale à partir de la quelle on

construit un raisonnement4(*)

De leur part, CHEVALIER et

LOSHAK, la définissent comme un proposition des réponses aux

questions que l'on se pose sur l'objet de la recherche formulée au terme

tel que les analyses puissent fournir une réponse5(*)

Ainsi, pour

répondre à nos préoccupations, remarquons que le

contrôle de gestion constitue un guide pour l'entreprise est

que :

- La suivie des

performances est fonction du système budgétaire, les

prévisions budgétaire dans la procédure qualitative et

quantitative n'est pas chaque fois révisée et que la mise en

oeuvre du contrôle de gestion permet de générer à

court terme des économies pour l'entreprise ;

- Le contrôle de

gestion permet aux dirigeants de prendre les décisions saines et

rationnelles du faite que les responsables agissent en réalisant la

cohérence économique globale entre objectifs ;

- Le contrôle de

gestion permet à l'entreprise et aux dirigeants de faire des

prévisions budgétaires et leurs suivit c'est-à-dire qu'ils

mettent et procèdent à une évaluation des performances

(efficacité, efficience et pertinence), analysant les écarts

entre les résultats (réel) et la prévision e recherchant

des solutions optimales.

3. METHODES ET TECHNIQUES

3.1 METHODES

Tout

travail scientifique se distingue des autres par sa méthode, qui lui

donne la qualité scientifique.

Pour dire, un travail scientifique est celui qui est

méthodique, systématique, raisonné et objectif.

Descartes définit ainsi la méthode, «

ce que j'entant par méthode, c'est l'ensembles des règles

certaines et faciles, par l'observation exacte des quelles on sera certain de

prendre jamais le faux pour le vrais, et (...) de parvenir la connaissance

vraie de tout ce dont on sera capable6(*).

Pour PINTO et GRAWITZ, la méthode est l'ensemble des

opérations intellectuelles par les quelles une discipline cherche

à atteindre les vérités qu'elle poursuit, les

démontre et les vérifie7(*)

De sa part, le Professeur MULUMBATI N la définit comme

l'ensemble des opérations intellectuelles par les quelles une discipline

cherche ou emprunte un chemin pour atteindre un résultat qu'elle

poursuit8(*)

Ainsi, pour cerner notre objet d'étude, nous avons

concouru à la méthode :

a)

DEDUCTIVE

La

déduction est l'opération par la quelle on convient

rigoureusement d'une ou des plusieurs propositions prises pour

prémisses, à une proposition qui en est la conséquence

nécessaire envers des règles logiques9(*)

C'est aussi l'opération mentale par la quelle, à

partir d'une ou des plusieurs propositions données

(antécédent), l'esprit explicite d'autres propositions qui s'y

trouvent implicitement continues (conséquent)10(*)

L'utilisation de cette

méthode se justifie par le fait qu'elle conclue le fait

général en le particularisant

Elle serait en outre une méthode qui consiste à

définir du général au particulier.

Cette méthode nous est utile lors de nos

prévisions budgétaires, c'est-à-dire pour une

stratégie donnée, permettant s'assurer la croissance de

l'entreprise, nous aidera de faire une étude des causes des

écarts entre réel et prévus afin de prendre des mesures

correctives nécessaires.

b)

ANALYTIQUE-COMPARATIVE

Étant dans un approche comparative, celle-ci nous est

très utile en vue d compare différents prévisions

budgétaires ainsi que leurs réalisations.

Comme, ajoute le professeur MULUMBATI N, qu'en restituant ses

éléments dans leurs contexte, ce qui permet de déceler des

homologies structurelles, c'est-à-dire des ressemblances et des

différences entre les éléments ou les faits

comparés11(*).

Ainsi, l'analyse des écarts se fera sur des

éléments budgétaires d'année en année et

mesurer la performance de l'entreprise.

3.2 TECHNIQUES

Pour rendre notre travail intelligible, il nous a

été d'une importance capital de disposer de certains moyens que

nous appelons techniques.

Moyens permettant aux chercheurs d'acquérir et de

traiter les données.

Une technique est l'ensemble et procédés pour

produire une oeuvre ou obtenir un résultat déterminé.

Par technique, il faut entendre les outils d'investigation

scientifique des instruments primordiaux au quel le chercheur recouvrent au

début et au cours de leurs recherche12(*)

Dans cette étude nous avons fait recours aux techniques

suivantes :

a) DOCUMENTAIRE

Qui nous a permis de

parcourir certain document relatif à l'objet de notre étude envue

d'une application de notre sujet ;

Cette dernière repose sur la collecte des

données nécessaires par la lecture des divers supports

scientifiques tels que les documents, les ouvrages et les travaux qui ont trait

à notre sujet.

b) INTERVIEW

Au travers cette technique, qui se justifie par le fait des

entretiens exploratoire, qui nous avons eus effectués avec certains

cadre de m'entreprise afin de mieux faire notre étude.

c) OBSERVATION LIBRE

Cette technique nous a permis de tirer notre attention sur le

fonctionnement des différentes activités de l'entreprise dan la

réalisation des objectifs que vise les dirigeants et dans la fixation

d'objectif ainsi que la suivie des performances.

En soi, parlé de la technique, o voit un arsenal

d'outil permettant à un chercheur de récolter les données

dans le but de rédiger une oeuvre scientifique.

4. DELIMITATION SPACIO-TEMPORELLE

Il est très important pour un chercheur de circonscrire

le cadre spatial et temporel dans le quel s'opèrent ses investigations,

car une étude sérieuse ne peut embrasser u domaine très

vaste au risque d'être superficielle.

- dans l'espace, notre travail se limitera à

l'entreprise KAMOTO COPPER COMPANY KCC en sigle qui constituera notre cadre de

recherche.

- Dans le temps Notre étude ira de 2006 jusqu'en

2009.

5. INTERET DU SUJET

L'intérêt de ce sujet a été

guidé par les soucis de faire valoir l'importance du contrôle de

gestion dans la gestion courante des organisations et des entreprises.

Ce terme de réflexion présente un

intérêt scientifique certain, étant donné qu'il se

situe dans le prolongement des nombreuses études menées en

gestion financière dans le sens du rôle et de l'importance du

contrôle de gestion et des pilotage des entreprises et ainsi s'assurer

sur la mise en oeuvre de la stratégie d'entreprise adaptée et

les moyens mises en oeuvres sur terrain.

6. PLAN SOMMAIRE

Hors mis l'introduction et la conclusion

générale, notre travail est subdivisé en trois chapitres,

subdivisés en sections et en paragraphes.

Le premier chapitre intitulé les considérations

générales dans le quel nous aborderons les définitions des

mots clés de notre étude

Le deuxième chapitre traite du contrôla de

gestion, dans ce dernier, nous parlerons des notions sur le contrôle de

gestion de son rôle, de sa place dans l'entreprise

Le troisième chapitre constitue l'objet même de

notre étude, intitulé l'incidence du contrôle de gestion

sur la performance d'une entreprise

CHAPITRE PREMIER CONSIDERATION GENERALE

Dans ce chapitre, nous essayons de faciliter la

compréhension de nos lecteurs en procédant par la

définition des concepts opératoires et retracer en grande ligne

le milieu de notre étude telle est l'exigence de toute analyse

scientifique.

Pour ce faire, ce chapitre sera subdivisé en deux

sections, dont l'une consacrée à la définition des

concepts opératoires, dans laquelle nous allons définir les

concepts fondamentaux et les concepts connexes, l'autre consacrée

à la présentation du champ d'investigation, l'entreprise KAMOTO

COPPER COMPANY (KCC) en sigle.

I.1 DEFINITION DES CONCEPTS

OPERATOIRES

Pour mieux saisir la porté du sujet, il sied de relever

le sens et le contenu des concepts au tour des quels devrons graviter les

réflexions tout au long du travail.

De ce fait, cette section vise d'apporter la lumière

sur les termes clé de notre sujet.

I.1.1 LES CONCEPTS

FONDAMENTAUX

Définir les concepts de base est une prudence pour tout

chercheur afin d'éviter des contestations scientifiques.

1.1.1 LE CONTROLE

Pour HENRI BOUQUIN, contrôler c'est maitriser, et pas

seulement vérifier13(*).

Il ajoute en disant que vérifier soit utile, il faut

avoir réunir les conditions a priori d'une bonne maitrise, sinon le

constat d'échec est fatal, mais, pour que la maitrise soit

réelle on ne peut guerre se passer des vérifications, le

contrôle a priori et a posteriori sont complémentaires et

indispensables.

On dit en effet qu'une ou plusieurs personne dispose du

contrôle, si elles ont la Maîtrise des décisions, des

actions, des comportements, des événements (et/ou leur

conséquences) qui conditionnent l'atteinte des finalités

poursuivies par ces personnes ou groupes des personnes que ses

finalités aient été définies par elles même

ou par les autres.

Ainsi le contrôle fait appel à quatre

catégories des dispositifs, des objectifs, des normes, des

règles et des outils14(*):

- les objectifs sont les résultats que l'on se fixe

d'atteindre sur une durée de temps déterminée.

- Les normes ou le politique sont des lignes de conduite

à tenir en présence d'une situation donnée

- Les règles ou procédures l'enchainement des

tâches à accomplir pour traiter un problème

- Les outils sont les moyens différents d'information

et d'aide à la décision nécessaire au pilotage

1.1.2 LA GESTION

ALAZARD et SABINE définissent la gestion comme une

science de choix et de l'action, consiste à conduire une organisation en

utilisant des nombreuses techniques et démarches pour aider aux

décisions15(*)

1.1.3 LE CONTROLE DE GESTION

Le contrôle de gestion est l'activité visant la

maîtrise et la conduite d'une organisation en prévoyant des

événements et en s'adoptant à l'évolution, en

définissant les objectifs, en mettant en place les moyens, en comparant

les performances et les objectifs, en corrigeant les objectifs et les

moyens.16(*)

D'après MICHEL GERVAIS , le contrôle de gestion

est le processus par le quel les dirigeants s'assurent que les ressources sont

obtenus et utilisées avec efficacité e( par rapport aux

objectifs), efficience( par rapport aux moyens employés), pertinence

pour réaliser les objectifs de l'organisation ; le contrôle

de gestion cherche à concevoir et à mettre en place les

instruments d'information destinés à permettre aux responsables

d'agir en réalisant la cohérence économique globale entre

objectifs, moyens et réalisation17(*)

Selon le lexique de gestion, QHMED SALEM ET CHARLES ALAIN

le définissent comme une étude, préparation coordination

des décisions de gestion qui s'assure que les ressources d'entreprise

sont acquises et utilisées efficacement afin d'atteindre les

objectifs18(*)

Nous ne tenterons pas de mettre fin à la

définition du mot contrôle de gestion qui constitue l'objet de

notre étude sans faire une étude d'autres auteurs.

Ainsi, de sa part HENRI BOUQUIN définit le

contrôle de gestion comme « le processus selon le quel les

dirigeants s'assurent sont utilisées de manière efficace et

efficiente »19(*)

CLAUDE ALAZARD ajoute que le contrôle de gestion est

considéré comme un ensembles des dispositions prises pour

fournir aux dirigeants et à divers responsables des données

chiffrées périodiques caractérisant la marche de

l'entreprise, leurs comparaison avec des données passées et

prévues, peut, le cas échéant, inciter les dirigeant

à déclencher des mesures correctives appropriées20(*)

1.1.4 LA PERFORMANCE

Elle est le degré d'accomplissement des buts, des

objectifs, des plans ou des programmes que s'est donnés une

organisation21(*)

CRITERES DE PERFORMANCE 22(*)

Les critères de performance permettent de

déterminer les indicateurs au quel on peut se référer

pour évaluer une entreprise, le choix de ce critères fait

référence aux objectifs poursuivit par l'entreprise, aux

ressources utiliser et aux résultats obtenus, il existe plusieurs

critères de performance.

Cependant, quelque soit le concept, de la performance que l'on

adopte et qui est nécessaire, multicritère, l'analyse consistera

à s'assurer de ce que les ressources sont obtenus et utiliser avec

efficience, efficacité et pertinente pour réaliser les objectifs

de l'organisation.

Le critère de pertinence exige que l'analyse apriori,

les moyens dont on dispose et a façon dont ceci seront utiliser pour

atteindre les objectifs retenus.

Ce qui implique la prise en compte de l'adéquation

entre objectif et moyen, il peut s'agir du respect des normes, des choix de

projet par rapport aux moyens disponible.

Le critère d'efficacité est relatif à la

production, ce critère représente un enjeu considérable

pour toute entreprise que se veut performante, cependant, si l'objectif de

production est prioritaire, il ne peut être indépendamment des

moyens requis pour les réaliser.

Le critère d'efficacité - atteindre un objectif

en l'occurrence, un niveau élevé de production - le double d'un

critère efficience - l'obtenir en minimisant la consommation de moyen de

production c'est à dire l'obtenir à moindre coût (sans

gaspillage des ressources)

CONCEPT DE PERFORMANCE23(*)

Les deux critères (efficacité et efficiente)

sont essentiel pour la réalisation des objectif de production,

Pour dissiper toute confusion, nous dirons que l'efficience

concerne l'emploie des ressources et l'efficacité le degré de

réalisation des objectifs définis

On peut être efficace sans être efficient, les

deux concepts sont donc utile pour appréhender la performance ;

Ainsi donc, si une entreprise efficace, est aussi efficiente,

cela signifie qu'elle atteint son objectif et opère au coût le

plus bas.

I.1.2 LES CONCEPTS CONNEXES

1.2.1 LE CONTROLE BUDBETAIRE

Il est définit comme une comparaison périodique

souvent mensuel entre les réalisation des produits et des charges

constatées et les produits et les charges qui figurant au budget dela

période24(*)

1.2.2 LE CONTROLE D'EXECUTION

il est forme des processus et des systèmes connus pour

garantir aux responsables que les actions qui relèvent de leurs

activités seront, sont et ont été misent en oeuvre

conformément aux finalités confiées, tout en en dispensant

ses responsables de piloter directement ces actions25(*)

le contrôle d'exécution peut finaliser (

exemple : l'ordonnancement des tâches, de fabrication), post

évaluer ( exemple : procédure de réception des

travaux finis, pointage des présences, contrôle des billets), mais

il est surtout fait pour piloter par automatisme (exemple : circuit des

document guidant les enregistrement comptables, gestion des tourner de

livraison) parfois la confiance en l'expertise du subordonné, en sa

compétence, la fois dans la culture d'entreprise remplaçant les

procédures et les automatismes mécaniques.

Il faut en autre souligner, qu'il n'y a pas contrôle de

gestion sans contrôle d'exécution, ni de contrôle

stratégique sans contrôle de gestion.

1.2.2 LE CONTROLE STRATEGIQUE

HENRI BOUQUIN définit ici la stratégie comme

l'ensemble des décisions qui visent à déterminer :

- Les missions et métier de l'entreprise

- Les domaines d'activité où elle s'engage

- Les facteurs critiques lui permettant, dans ce

domaine :

1. d'atteindre ses objectifs

2. d'être résistant aux actions de son

environnement hostile (concurrence, client, fournisseurs, entrant potentiels,

producteurs des biens et services de substitution. prescripteurs

Ces facteurs seront nommés facteurs clé du

succès26(*)

Il définit ainsi le contrôle stratégique,

comme former des processus et du système qui permet à la

direction d'arrêter et d'ajuster le choix des missions, métier,

domaine d'activité et des facteurs clé du sucées27(*)

Enfin, il se présente les trois processus du

contrôle qui font appel à :

- Le système d'information

- Des procédures de planification

- Des outils d'aide à la décision

Il synthétise cela sous ce table afin d'avoir une aide

au bon déroulement des processus de contrôle 28(*)

TABLEAU N° I LE PROCESSUS DE CONTROLE

|

Système d'information

|

planification

|

outils

|

|

Contrôle stratégique

Contrôle de gestion

Contrôle d'exécution

|

Veuille technologique

Tableau de bord

Saisie de la vente à la caisse

|

Plan à moyen et long terme

Budgets

ordonnancement

|

Matrice stratégique

Logiciel de prévision

Circuit de document

|

Nous ne passerons outre sans faire une analyse sur les

facteurs clés du succès qui sont des éléments

essentiels d'une organisation, qu'elle doit considérer afin

d'accomplir :

- Sa mission

- De réaliser l'organisation stratégique

(vision)

- Des buts et ses objectifs29(*)

Il ont à la base des stratégies d'une

entreprise, ils sont la dernière étape de l'analyse de la

situation d'un plan marketing, la détermination des facteurs clés

du succès a pour but e retenir les forces et les faiblesses, les

menaces et les opportunités qui devrons être priorisés par

l'entreprise afin de maintenir ou d'amélioré sa

compétitivité.

Ce sont des éléments stratégiques qu'une

organisation doit maitriser pour surpasser la concurrence.

Ils constituent une réponse aux cinq forces plus in de

PORTER :

- Les entrants potentiels

- Le pouvoir de négociation

- Les fournisseurs

- Les rivalités des clients

- Les produits de substitutions

- L'Etat.

Ils sont à la source de la création des valeurs

sur chaque segment, les facteurs clés du succès sont en amont

soit en aval de la stratégie :

- en amont de la stratégie, ils sont vus comme des

performances qu'il est nécessaire d'accomplir, des compétences

qu'il faut avoir, si l'on veut réussir dans un domaine

d'activité, ils s'impose à tout les concurrents et il est donc

possible de s'en servir comme référence pour évaluer la

position concurrentielle de l'entreprise indépendamment de ses objectifs

propres

- en aval de la stratégie, ils sont vus comme les

conditions de réussite.

1.2.4 LA PREVISION BUDGETAIRE

Le budget désigne l'ensemble des prévisions

chiffrés, généralement à court terme (un ans)

relative à l'activité d'un individu ou d'une organisation

(entreprise, association, administration).

Selon HENRI BOUQUIN, c'est une prévision et

financière des plans d'action, retenus pour que les objectifs

visés et les moyens disponibles sur le court terme (l'année en

générale) convergent vers la réalisation des plans

opérationnels30(*)

Ainsi, nous dirons pour ce qui est d'une prévision

budgétaire que : prévoir c'est une attitude adopté

pour une personne physique ou morale en vue de voir et de connaitre par

avance31(*)

La prévision est donc une matérialisation

scientifique de cette attitude de prévoir32(*)

La prévision doit tenir compte de :

- Du but poursuivit par l'agent économique

- Des moyens mis à la disposition de l'entreprise

- De la répartition effective des chefs d'entreprise

à la mise en oeuvre du processus budgétaire

La prévision serait donc définit comme une

attitude volontariste, scientifique et collective face à l'action

future33(*)

Il existe deux types des prévisions :

- Les prévisions à long terme, il est question

ici de définir les politique te les stratégies de l'entreprise

- Les prévisions à court terme, qui porte sur

une période d'une année permettant les gestions courantes de

l'entreprise

1.2.5 LE TABLEAU DE BORD

Outil d'aide à la décision et à la

prévision, le tableau de bord est l'ensemble d'indicateur nombreux (

cinq ou dix) conçus pour permettre aux gestionnaires de prendre

connaissance de l'état de l'évolution des systèmes qu'ils

pilote et d'identifier les tendances qui les influenceront sur un horizon

cohérent avec la nature de leur fonction34(*)

Le tableau de bord est un nouvel outil synthétique

d'analyse financière rétrospective dont l'objet est de

détecter en amont les difficultés financières et plus

généralement d'offrir un instrument simple et partagé

d'analyse rapide de la situation financière, il constitue un support du

dialogue entre ordinateurs et comptable35(*)

De notre part, le tableau de bord de gestion est un outil

d'évaluation de l'organisation d'une entreprise ou d'une institution

constitué de plusieurs indicateurs de sa performance à es moments

données ou sur des périodes données.

C'est un échantillon réduit d'indicateur

permettant à un gestionnaire de suivre l'évolution des

résultats, les écarts par rapport à des valeurs de

références (objectifs fixés, normes interne,

références statistiques), etc. le plus possible en temps

réel en concentrant sur ceux qu'il considéré comme les

plus significatifs.

I.2 PRESENTATION DU CADRE

D'ETUDE

I.2.1 HISTORIQUE

Le 24 juin 2003, le

Gécamines et KINROSS FORREST LIMITED (kfl) ont signé un accord

préliminaire pour l'exploitation et de transformation des minerais

localisés dans le groupe ouest de la Gécamines et une convention

de confidentialité y relatif.

L'accord préliminaire

à fait l'objet d'un avenant n°1 du 04 juillet 2003.

Au terme de cet accord

préliminaire, les parties ont convenu de la création, par elle,

d'une société par action a responsabilité limitée

dénommée « kamoto Copper company, KCC en

sigle » en vue de la réalisation du projet.

Ce projet consiste en la

réhabilitation de la mine souterraine de kamoto, la

réhabilitation et le développement d'une mine à ciel

ouverte comme source des minerais oxydés( dikulwe, Mashamba et t 17),la

réhabilitation des concentrateurs de kamoto et de dima , ainsi que des

usines de Luilu.

Par suite, la convention de joint venture fut signée

entre les mêmes parties le 07 février 2004.

La convention de joint venture susvisée a repris les

dispositions de l'accord préliminaire qui prévoyaient entre

autre à la création de kamoto copper company SARL, c'est ainsi

que les parties ont signé, au mois de novembre 2005 les statuts de KCC

SARL.

Il convient cependant de relever que la créations de

KCC SARL a été faite en violation des disposition des articles

42 et 3 et de article 51 qui conditionnaient sa création par le

dépôts de l'étude de faisabilité.

A cet effet, cette dernière n'a été

déposée qu'au Mois de mai 2006.

2.1.1 ASPECT JURIDIQUE

1.1 NATURE DU CONTRAT

La convention de joint venture est un contrat des

sociétés, il renferme les dispositions se rapportant à

l'amodiation

1.2 VALIDITE DU CONTRAT

1 POUVOIR DES SIGNATAIRES

Pour la convention de joint venture la Gécamines a

été représentée par son président du conseil

d'administration et par son administrateur (directeur) délègue

générale conformément au prescrit de l'article 20 de

l'ordonnance loi numéro 78-002 du 06 janvier 1978 et KINROSS FORREST

LIMITED a été représentée par son

président et son administrateur.

Quant au statut de l'entreprise (KCC) la commission a

noté que Monsieur MALTA FORREST a signé les statuts pour le

compte de trois autres associés sans justifier d'un mandat

spécial et Monsieur DITTO n'a pas signé pour le compte de

KINROSS FORREST comme l'exige l'article premier de l'arrêté royal

du 22 juin 1926 sur l'autorisation et les conditions de création des

SARL

2. MODE DE SELECTION DU PARTENARIAT

Il s'agit d'un marché de gré à gré

3. AUTORISATION DE LA TUTELLE

Par sa lettre n° CAB MIN /01/0591/05 du 23 juillet

2005, le ministère des Mines a informé Monsieur l'administrateur

délégué General de la Gécamines l'approbation parle

conseil de ministre du projet de partenariat entre la Gécamines et la

société KINROSS FORREST LTD.

Par la suite, le président de la république a

signé en date du 04 Août 2005 le décret n°05/070

approuvant la convention de joint venture conclu le décret 05/067

autorisant la fondation de la société KAMOTO COPPER COMPANY. Il

y a lieu de noter que ministre du portefeuille n'avait pas autorisé la

signature de la convention telle que prévue à l'article 22 de

cette convention

4. ELIGIBILITE

La société kamoto Copper Company étant

une société du droit dont l'objet porte sur les activités

minières, elle est par conséquent, éligible au droit

minier conformément à l'article 23 du code Minier.

5. ENTREE EN VIGUEUR

L'article 22 de la convention stipule que celle-ci l'entrera

en vigueur a la date de son approbation par les différentes

autorités de tutelle de la Gécamines à savoir les

ministères des mines et du portefeuille.

Comme signalé ci haut, le ministère du

portefeuille n'avait pas autorisé la signature de cette convention par

la Gécamines.

Cela étant, il y a lieu de considérer que cette

convention n'est jamais entrée en vigueur

1.3 DUREE DU CONTRAT

La convention de joint venture est conclus pour une

durée de vingt ans (20) renouvelable par deux période chacune

de (10) dix ans

1.4 OBLIGATION DES PARTIES

Les principales obligations sont :

Pour KINROSS FORREST

- Présenter l'étude de faisabilité en

déant quatre (4) mois suivant la signature et les approbations

nécessaire da la convention

- Fournir l'expertise technique et le capital, afin de

réaliser la revitalisation, la modernisation et l'expansion des

installations de KAMOTO et des usines hydro métallurgique de Luilu

Pour la Gécamines

- Céder à KCC le droit exclusif de prendre

possession et d'utiliser tous les biens personnels et réels constituant

les installations de KAMOTO, ainsi que toutes les installations y relatives

situés dans la zone de Kolwezi, république démocratique du

Congo( ce qui inclus la mine de KAMOTO, le gisement de Dikulwe, le gisement

de Mashamba Est et Ouest, le gisement de T17, ou tout autre gisement à

convenir entre les parties pouvant garantir une quantité suffisante des

minerais oxydés pour assurer la profitabilité du projet, les

concentrateurs de Kamoto et de Dîma et des installation de l'usine de

Luilu)

- Mettre à la disposition de KCC toute concession

supplémentaire dans l'éventualité où les

concessions céder par la Gécamines seraient

épuisés avant d'atteindre la production totale du Métal

prévus dans l'étude des faisabilités ou avant

l'expiration de la convention de jointe venture.

2.1.2 ASPECT TECHNIQUE

Il ressort des documents verses à la Gécamines

par KCC SARL que cette société a transmis à la

Gécamines, étude de faisabilité et que cette

dernière a émise ses observations qui ont été

transmises à KCC SARL par la lettre n° 2199/ ADT/ 2006 du 24

juillet 2006, cependant, il n'existe à ce jour aucun document attestant

que l'étude de faisabilité a été agrée par

la Gécamines.

La mine de Kamoto n'a pas été noyée bien

qu'une partie se soit effondrée (éboulement partiel) la

réhabilitation de cette mine n'a consisté qu'en la fiabilisation

des pompes d'exhaures, le concentrateur de Kamoto et l'usine de luilu sont en

pleine réhabilitation.

Cette mine est partiellement éclairée par

l'operateur Minier KAMOTO OPERATING LIMITED qui est sous-traitant de KCC

SARL.

Les travaux d'éclairage se poursuivent en fonction du

programme de production.

Les activités d'exploitation minière ont repris

dans la mine de KAMOTO, avec l'extraction des minerais qui sont transporter par

les nouvelles bennes acquises par l'opérateur Minier «

KOL » jusqu'au concassage primaire, les minerais concassés

sont en suite acheminés par camion, bennes jusqu'au concentrateur de

KAMOTO.

En ce qui concerne la mine la mine T17, qui est une Mine

à ciel ouvert, il ya lieu de relever que depuis Mi avril 2007 les

opérations de découverture sont effectuées par le sous-

traitant EGMF (entreprise générale Malta Forest), les

équipements et autres engins Miniers utilisés, à cette

effet par EGMF, ont été préfinancés par KOL.

Quand au concentrateur de KAMOTO, celui-ci comprend deux

partie à savoir :

- L'unité de traitement des minerais oxydés de

dima, en phase de réhabilitation,

- L'unité de traitement des minerais sulfurés,

partiellement réhabilité est opérationnelle

S'agissant de l'usine de Luilu, cette unité de

traitement et de transformation es concentrés provenant du

concentrateur de KAMOTO est aussi en pleine réhabilitation et la fin

des travaux s'est réalisée en fin d'octobre 2007.

Les statistiques fournis par KOL renseignent que la production

des concentrés depuis le Moi de Septembre 2006 jusqu'au Moi de juillet

2007 s'élevé à 28.464 tonnes de concentrés,

à 13,53% de cuivre et 5,85 % de cobalt et 3,44 % de manganèse

Il revient de souligner que cette production est

stockée à l'usine de luilu

2.1.3 ASPECT FINANCIER

3.1 MONTANT DU CAPITAL

Le capital social de KCC SARL a été fixé

à 1000 000 USD, la participation es actionnaires au capital se

présente de a manière suivante

- 25 % pour la Gécamines

- 75 % pour KINROSS FORREST LTD

3.2 APPOERT DES PARTIES

La Gécamines apporte à KCC le droit exclusif de

prendre possession et d'utiliser tous les biens personnels et réels

comme dit ci haut dans les obligations des parties

KINROSS FORREST LTD ou ses ayant droit fournirons l'expertise

technique et le capital afin de réaliser la revitalisation, la

modernisation et l'expansion des installations de KAMOTO et des usines

Métallurgiques de Luilu

Pour ce qui concerne l'entreprise KAMOTO OPERATING LIMITED

« KOL » sous traitant de KAMOTO COPPER COMPANY

« KCC » est partenaire à la Gécamines ( la

générale des carrières et des mines) voie officiellement

jour le premier juillet 2007.

I.2.2 ORGANISATION ET

FONCTIONNEMENT DE KAMOTO COPPER COMPANY (KCC)

L'entreprise est dirigée par un directeur

général (DG), secondée par un administrateur

délègue (ADG) et un secrétaire général

(SG)

Dans sa structure, l'entreprise comprend les sièges

fonctionnels et les sièges d'exploitation.

2.2.1 LES SIEGES

FONCTIONNELLES

1.1 LA DIRECTION GENERALE

La direction générale s'occupe de la gestion de

toute les unités e production ainsi que de toute les secteurs

administratifs de l'entreprise, le directeur général chapote

toute les activités de l'entreprise

1.2 LA DIRECTION DE RECHERCHE ET DE DEVELOPPEMENT

Elle s'occupe des recherches pour le maintient et les

perspectifs avenirs de l'entreprise.

1.3 LA DIRECTION TECHNIQUE ET INGENIERING

Elle s'occupe de la réhabilitation des engins et dispose

d'une division électronique.

1.4 LA DIRECTION ADNINISTRATIVE

Elle chapote la sécurité, la santé des

travailleurs, de la formation, du Protocol, de l'intendance, des initiatives

sociales et des services médicaux.

En outre, elle est composée des différents

secteurs dont les ressources humaines, le département juridique, le

secrétariat général, le département de formation,

le service de recrutement, le département l'environnement, des relations

industrielles et des projets

1.5 LA DIRECTION DES APPROVISIONNEMENTS ET LOGISTIQUE

Elle s'occupe des procurèrent de la gestion des

stocks, des métaux, de la gestion des contrats et ceux qui font la

réquisition au niveau technique.

1.6 LA DIRECTION FINANCIERE

Elle comprend la comptabilité, le contrôle de

gestion et le budget, la fiscalité, le pay roll (qui s'occupe des pays

des agents).

1.7 LA DIRECTION D'INFORMATIQUE ET TELECOMMUNICATION

Elle s'occupe de l'information et aussi de la

télécommunication

2.2.2 LES SIEGES

D'EXPLOITATION

Il s'agit des siégés chargés de la

production

2.1 LES CARRIERES

2.1.1 CARRIERE T 17

(Mine à ciel ouvert qui produit les Minerais

oxydés)

Elle extrait des minerais mixtes en faisant recourt aux

engins de l'EGMF (entreprise générale Malta Forrest) qui assure

la production de ce carrière.

2.1.2 MINE SOUTERAINE DE KAMOTO

Elle produit essentiellement les minerais en sulfure,

c'est-à-dire ce qui ne sont pas en contact avec l'air.

Elle contient un gisement dont l'exploitation a

commencée en Mine à ciel ouvert (carrière de Musonoie) la

découverture de se gisement avait débuté en 1942

2.2 LES

COONCENTRATEUR DE KTC (KAMOTO CONCENTRATEUR)

Ce concentrateur traite les minerais oxydés venant de

la carrière T17 et les minerais mixtes venant de KAMOTO

2.3 LA

METALLURGIE

Elle est une transformation des minerais en métaux (cuivre

et cobalt).

Elle débute au concentrateur de KTC puis le renvoi

à luilu, les quels transformés au concentrateur de KTC par

broyage.

Se faisant par :

1. Dry crushing (à sec)

2. Wet crushing (humide)

Le concentrateur permet d'enrichir les minerais, les

opérations de concentration (broyage par flottation, pompage,

préparation dans l'eau et retraitement des sables)

Quand à la métallurgie proprement dite, nous

avons les opérations suivantes :

- Pulpage

- Lixiviation

- Clarification

- Préparation des réactifs

- Electrolyse et retraitement des sables

ORGANIGRAMME

CARRIERE T17

MINE SOUT KAMOTO

RISK MANAGEMENT

SECURITE

ENVIRONNEME NT

SECRETAIRE GENERALE

FORMATION

MAGASIN

APPROVISIONNEMENT

KTC

CARRIRE TXZ

OPERATION

DIRECTION GENERALE

SAFETY

GEO

DIRECTION FINANCIERE

DRH

RELATION DU TRAVAIL

ACHAT

PROCES AMELIORATION

INGENIERIE

LUILU

![]()

Source : KCC formation

CHAPITRE II LE CONTROLE

DE GESTION

Maitriser le pilotage d'une entreprise c'est d'abord

réussir en permanence à « donner » sa

stratégie à tous les niveaux de l'organisation.

Le contrôle de gestion est l'instrument

privilégié de cette déclinaison, il doit la garantir en

s'appuyant sur :

- Un système de gestion et d'animation

- Un système d'information de gestion

- Un processus de planification budgétaire.

Apte à faire gérer les facteurs

clés stratégiques adit HENRI BOUQUIN.

Ainsi le contrôle dans ce chapitre, nous

aborderons la théorie sur le contrôle de gestion et les concepts

y afférant.

II.1 GENERALITES

II.1.1 DEFINITION

Le contrôle de gestion est formé des processus et

systèmes qui permettent aux dirigeants d'avoir l'assurance que les choix

stratégiques et les actions courantes seront, sont et ont

été cohérentes, notamment grâce au contrôle

d'exécution36(*)

Le contrôle de gestion finalise :

- En définissant les méthodes de contrôle

d'exécution conforme aux finalités (exemple : quel model de

gestion de stock faut il employer ?, quel coût y attribuer à

a journée de retard ?,) la vitesse d'un

représentant ?

- En organisant la sélection des objectifs annuels, la

planification et le budget de l'entreprise, des ses unité et

responsables pour qu'ils soient conformes à la stratégie

- En vérifiant que les responsables sont inciter

à aller dans le sens de la stratégie, notamment par une

évaluation cohérente e leurs performance et un système

de motivation adéquat

Le contrôle de gestion pilote les actions :

- En garantissant les cohérences hiérarchiques

et horizontales nécessaires

- En animant les processus de pilotage de manière

à inciter les responsables à prendre les décisions

souhaitées,

- En organisant le système d'information

Le contrôle de gestion poste value :

- En vérifiant les performances du contrôle

d'exécution même s'il fait surtout Appel à des

automatismes

- En mesurant les performances dans l'organisation

Il revient de souligner la mesure de la performance n'est

qu'une chose, la finalité et le pilotage garantissent la performance.

H BOUQUIN ajoute qu'il reste à évaluer, mais

il ne serait pas sain de chercher à mesurer ce qu'on n'a pas pris la

peine de garantir préalablement.

Le contrôle de gestion exerce une fonction de vigilance,

qui en faite le garant de la cohérence entre les objectifs et le

quotidien.

Entendu sous forme organisationnelle, le contrôle de

gestion est adapté aux structures d'une certaine dimension qui veulent

s'adapté à leur environnement.

Le contrôle de gestion n'est donc pas un contrôle

d'activité, du faite que l'on se trouve dans des contextes

d'évolution rapide, il est pratiquement impossible de faire un

contrôle directe des activités, c'est pourquoi le contrôle

de gestion ne contrôle que les résultats de l'activité.

II.1.2 MISSION ET ROLE DU

CONTROLE DE GESTION

Le contrôle de gestion a pour mission d'intégrer

au mieux la complexité interne et complexité externe en

élaborant des processus et des structures organisationnelle qui

tiennent compte à ces deux aspects, pour y parvenir le système

doit être sous contrôle.

Le contrôle de gestion dans sa procédure de

fixation d'objectif, procède par un contrôle.

Contrôler la gestion c'est fixer les objectifs et fixer

la manière dont vont agir les gens (procédures),

Le contrôle d'une organisation suppose que soit

défini au préalable un objectif à partir de l'analyse des

environnements interne et externe e fonction de ses buts propres.

Sous cet aspect, le contrôle de gestion constitue un

système d'information et de communication animé par le

contrôle performante, destiné aux responsables

opérationnels et fonctionnels.

Il doit être présent à tous les niveaux et

dans toutes les fonctions avec deux buts principaux :

- Permettre à chaque Manager de piloter son

unité de gestion, c'est-à-dire prévoir, programmer des

moyens et des étapes, contrôler les performances et

réagir

- Permettre à chaque manager de rendre compte

c'est-à-dire de présenter les résultats qu'il a obtenu,

les décisions qu'il a prises, l'objectif vers le quel il se dirige en

fin de l'année.

Le contrôle de gestion s'exerce en comparant

périodiquement l'Etat actuel de l'organisation avec l'état de

l'organisation avec l'état désiré (objectif) en vue de

mettre en oeuvre les actions correctives nécessaires lorsque

l'organisation s'éloigne de la trajectoire choisie.

Le contrôle revêt ainsi deux aspects, deux

logiques :

- une logique de régulation qui permet de maintenir

l'entreprise dans la direction de l'objectif fixé (environnement

stable)

- une logique d'auto apprentissage qui permet

d'acquérir une expérience de la réalité quotidienne

et va pousser les responsables à considère l'état

désiré (environnement incertain).

II.1.3 PHASE ET MODE OPERATOIRE

DU CONTROLE

Le contrôle de gestion se réalise suivant trois

phases que sont :

- la finalisation

- le pilotage

- la post- évaluation

Les modes opératoires du contrôle étant

varies et l'analyse du processus de finalisation, de pilotage et de post

évaluation suggère de le regrouper en cinq catégories

à savoir :

1 la finalisation :

- les objectifs à atteindre sur un horizon temporel

défini

- la définition de fonctions et de ligne

2 le pilotage :

- les politiques, c'est-à-dire les lignes de conduite

à ternir dans une situation

- les règles ou processus qui définissent

l'enchainement des tâches à effectuer dans un cas

donnée

3 le post évaluation

- les outils d'aide à la décision et

d'évaluation des résultats obtenus

Ceux-ci sont employés dans des entreprises mais de

différente façon, ni avec la même fréquence, c'est

pourquoi l'on s'est demandé si le contrôle ne pourrait pas se

décomposer en plusieurs sous ensembles

II.2 LES FORMES DE CONTROLE

Proposer par R ANTHONY, le contrôle se subdivise en

trois niveau distinguant la stratégie, la gestion courante et les

opérations élémentaires37(*)

BOUQUI ajoute que ses trois niveau de contrôle peuvent

être disjointe, c'est-à-dire fonctionnent

séparément, mais le plus souvent ils forment un dispositif

gigogne, à la fois parce que la circulation de l'information exclut le

cloisonnement et parce que chaque système empreinte au système

de rang inferieur38(*)

Ainsi, à chaque niveau, il faut correspondre un

processus de contrôle organisationnel :

- Le contrôle (ou panification) stratégique est

un processus qui consiste à décider des buts de l'organisation

et des structures à employer pour éteindre ses buts

- Le contrôle de gestion est le processus par le quel

les dirigeants influencent les membres de l'organisation pour mettre en

oeuvre les stratégies définit de manière efficace et

efficiente

- Le contrôle opérationnel est le processus qui

consiste à garantir que les tâches spécifiques sont mises

en oeuvre de façon efficace et efficiente.

II.2.2 LE CONTROLE OPERATIONNEL

OU D'EXECUTION

Il est formé des processus et des systèmes

conçus pour garantir aux responsables que les actions, qui

relèvent de leur autorité seront, sont et ont été

mises en oeuvre conformément aux finalités confiées, tout

en dispensant ces responsables de piloter directement les actions39(*)

II.2.2 LE CONTROLE DE GESTION

Formé des processus et des systèmes qui

permettent aux dirigeants d'avoir l'assurance que les choix stratégiques

et les actions courantes seront, sont et ont été cohérant,

notamment grâce au contrôle d'exécution40(*)

Il exerce la fonction de vigilance qui en fait le garant de la

cohérence entre la stratégie et le quotidien, la relation et

interactive (auto apprentissage)

II.2.3 LE CONTROLE

STRATEGIQUE

Le contrôle stratégique est formé es

processus et des systèmes qui permettent à la direction d'ajuster

les choix des missions, métiers, domaines d'activités et des

facteurs clés du succès, il s'appuie sur le contrôle de

gestion qui peut lui fournir matières à vigilance41(*)

Ainsi, les trois formes de contrôle qui sont

hiérarchisés font appel à des systèmes

d'information, des processus de planification et des outils d'aide à la

décision

II.3 DEMARCHE DU CONTROLE DE

GESTION

Pour qu'une organisation dispose d'un contrôle de

gestion efficace, plusieurs conditions doivent être

vérifiées,

En effet ; l'aspect technique se présente de la

manière suivante :

- Chaque unité de production doit disposer d'objectif

précis pour l'exercice suivant (budget) et pour une année

à venir (plan à moyen terme) d'où « une

fixation des objectifs »

- L'entreprise doit se doter de système d'information

permettant de connaitre en permanence ses performances réel

« performance est égal à l'action »

- Le plus important consiste à agir ou à

réagir, c'est-à-dire à prendre les décisions en

tenant compte de la stratégie retenue et de dérivés

constatées par rapport aux objectifs tracés «

Réaction »

A coté de cet aspect, on peut citer aussi l'aspect

psychologique du contrôle de gestion dans sa démarche :

· Pour que la démarche soit comprise, accepter

et appliquer, il est indispensable de développer une culture de gestion

qui incite chaque unité de gestion à agir dans le sens de ses

objectifs et dans l'intérêt globale de l'entreprise.

· L'attitude de la direction générale, le

comportement du contrôle de gestion sont des facteurs décisifs

pour la réussite d'un contrôle de gestion.

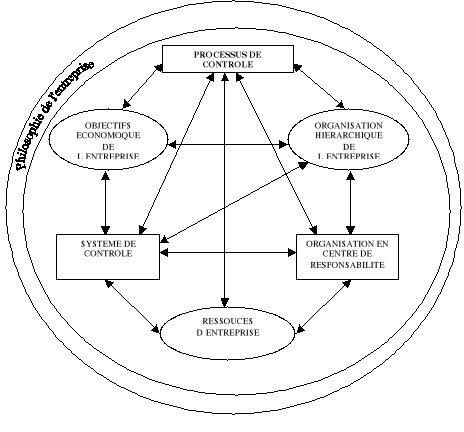

II.4 IMPLANTATION DU CONTROLE DE

GESTION DANS UNE ENTREPRISE

Le contrôle de gestion contribue aux performances de

l'entreprise à travers un processus complexe illustré par le

schéma suivant :

PROCESSUS DE CONTROLE

SYSTEME DE CONTROLE

ORGANISATION EN CENTRE DE RESPONSABILITE

OBJECTIFS ECONOMOQUE DE L'ENTREPRISE

ORGANISATION HIERARCHIQUE DE L'ENTREPRISE

RESSOUCES D'ENTREPRISE

![]()

Source : cours de contrôle de gestion PDF

Au départ, le contrôle de gestion doit

répondre aux objectifs économique de l'entreprise

(rentabilité, suivre, etc., ce qui l'oblige à répondre aux

questions telles que :

- Quelles sont les compétences à

acquérir ?

- Quelles sont les technologies à Maitriser ?

- Quelles sont les stratégies à étudier

et à choisir ?

Un foie le choix est fait, pour Mettre en oeuvre la

stratégie retenue, il faut adopter une structuration des

responsabilités opérationnelles et il faut mettre en valeur le

potentiel humain disponible.

Toute fois, le contrôle de gestion doit 'adapter

à certaines caractéristiques telle que l'histoire, son

identité, sa culture et sa philosophie de gestion qui ensemble

détermine le style de direction de l'entreprise.

Ainsi, on relève que le contrôle de gestion

s'intègre dans l'entreprise en s'adoptant aussi bien aux apparences

formelles aux réalités formelles.

Ce pourquoi, il doit toujours se mettre en place la

collaboration des responsables opérationnels qui vont animer les trois

composantes principales du contrôle de gestion que sont :

- Les processus de contrôle

- Le système de contrôle

- L'organisation en centre des responsabilités

II.4.1 PROCESSUS DE CONTROLE DE

GESTION

Selon ARDOINE, MICHEL et SCHMIDT, ce processus est le coeur et

la finalité du contrôle de gestion.

Il est le point de fusion entre contrôle de gestion et

le contrôle d'entreprise42(*)

En effet, selon les orientations de la direction

générale, les responsables opérationnels décident,

agissent et interprètent les résultats partiels, décident

à nouveaux, agissent encore.

Le contrôle de gestion les aide à prévoir

les effets de leurs décisions, à mesurer et à

interpréter leurs résultats, à anticiper leur

résultats futurs.

Schématiquement, le processus de contrôle de

gestion se présente de la manière suivante :

PHASES

ETAPES

PLANIFICATION

BUDGETISATION

ACTION

SUIVIT DES REALISATIONS

DEFINITION DES OBJECTIFS A LONG TERME DE L'ENTREPRISE

PROGRAMME D'ACTION PLURIANNUEL

FIXATION DES OBJECTIFS A L'AN

DEFINITION DES PLANS D'ACTION ANNUEL

EXECUTION

MESURE DES RESULTATS PARTIELS

DECISIONS CORRECTIVES

INTERPRETATION DES RESULTAS PATIELS

![]()

Source : cours de contrôle de gestion PDF

1. LA PLANIFICATION

Le point de départ du processus est la planification,

au cours de la quelle on définit les objectifs à long terme puis

on les traduit en actes opérationnel à travers les politiques

de commercialisation, d'investissement, de gestion de ressources humaines et de

gestion financière.

Dans cette phase, il faut définir

opérationnellement une stratégie :

- le choix de couples produit / Marché

- investissement et désinvestissement

- organisation et gestion des ressources humaines

- adaptation à l'outil de production

- financement (plan)

Ainsi, nous distinguons deux sortes de plan entre

autre :

- le plan opérationnel

- le plan stratégique.

Pour l'identification de l'écart stratégique et

de l'évolution des, métiers ou niche accessibles débouche

ainsi sur le chois de l'évolution souhaitée (plan

stratégique) « strategic planning » et sur l'option

du cheminement à parcourir pour la réaliser (planification

opérationnelle)43(*)

La résorption de l'écart opérationnel

relève quand à elle du plan opérationnel, c'est dans ce

dernier que s'inscriront les plans annuels d'action qui emboucheront sur le

chiffrage du budget44(*)

2. LA BUDGETISATION

Le budget est l'expression comptable et financière des

plans d'action retenus pour que les objectifs visés et les moyens

disponibles sur le court terme (l'année en générale)

convergent vers la réalisation des plans opérationnels45(*)

Articulant le court terme ( le mensuel et l'annuel) et les

moyen terme de l'entreprise, le budget est l'outil central du contrôle de

gestion, mais un outil non dépourvu d'effet pervers.

Il peut en effet jouer trois rôles :

- Celui d'instrument de coordination et de

commercialisation : le processus budgétaire bien mené est

l'occasion de s'assurer que les fonctions ont l'intension d'agir en harmonie

sinon en synergie, les suivis budgétaires permettant de réguler

les disfonctionnements éventuels.

- Celui d'un outil essentiel de gestion

budgétaire : il doit, en remplissant cette mission, permettre de

repérer à l'avance les difficultés, de choisir les

programmes d'activité à partir de l'exploration des variantes

possibles et de l'identification des marges de manoeuvres disponibles, ainsi

que les zones majeurs d'incertitude.

- Celui d'un outil de délégation et de

motivation, dans la mesure où il apparait comme un contrat passé

entre un responsable et la hiérarchie portant sur des obligations de

moyen et / ou de résultat, qui interviendront dans la mesure de la

performance du responsable.

Sous cette optique d'idée, la phase budgétaire

commencera à partir de cette politique à moyen terme par la

fixation des objectifs induit à court terme, qui découlent des

programmes d'action à moyen terme, mais tiennent aussi compte des

contraintes et des plans d'action décidées pour l'année

à venir.

L'essentiel de cette phase est dans la définition, la

coordination et l'approbation des plans d'actions de l'entreprise.

C'est le stade de la mise en oeuvre :

- Commercial

- Production, achat

- Humaine

- Financière, investissement

- Evaluant les résultats futurs

- Vérifiant l'utilisation les moyens par rapport au

plan des résultats

- Modifiant l'exécution et les plans d'action

3. ACTION ET SUIVIT DES REALISATIONS

La phase primordiale qui suit la budgétisation est

celle de l'action ou exécution des phases d'action, leurs traduction le

fait pour atteindre l'objectif fixé.

Il s'agit d'atteindre les objectifs :

- en traduisant les faits en plan d'action

- en évaluant les résultats futurs

- en vérifiant l'utilisation des moyens par rapport au

plan des résultats.

- En modifiant les exécutions et les pans d'actions

L'étape suivante est celle de la mesure des

résultats partiels de l'action et de l'explication des niveaux des

performances atteints, ainsi que l'identification des mesures correctives

nécessaires.

Le processus du contrôle est donc indissociable de la

gestion de l'entreprise, il aide à la formalisation des phases

d'activité en insistant sur l'aménagement des normes de

réflexion, prévision qui permettent de choisir le meilleur plan

d'action.

Cependant, il faut souligner que le processus de

contrôle est mise en oeuvre dans le cadre d'un système de

contrôle.

La construction d'un système d'orientation de l'action

et de la prise des décisions se fait grâce à l'utilisation

d'outils divers tel que :

- Les plans à long terme et moyen terme

- Les études économiques potentielles ;

- Les statistiques extra comptables ;

- La comptabilité générale et la

comptabilité analytique ;

- La technique des ratios ;

- Les tableaux de bord ;

- Le système budgétaire.

D'entre tous ses éléments, le système

budgétaire est celui qui occupe la place prépondérante,

mais on se gardera d'identifier i système de contrôle de gestion

au système budgétaire.

En effet, le système de contrôle de gestion

correspond d'une part à toute la logistique technique et d'autre part

à l'organisation administrative qui permet au processus de se

dérouler dans les meilleures conditions possibles d'information et de

rapidité.

CHAPITRE III L'INCIDENCE DU CONTROLE DE GESTION SUR LA

PERFORMANCE D'UNE ENTREPRISE

Dans notre monde moderne remplis des grandes turbulences et

des complexités, les dirigeants d'entreprises éprouvent de plus

en plus des difficultés à identifier et à définir

la bonne stratégie pour assurer sa continuité, sa

rentabilité et sa croissance.

Il se pose ainsi un outil saverant être efficace dans la

survie de la réalisation des objectifs que se fixe l'entreprise.

Le but de ses outils étant d'encourager les

responsables à prendre des décisions qui servent les mieux

à l'intérêt de l'ensemble de l'entreprise et de tous ceux

qui en vivent d'où « la convergence des

objectifs »46(*)

Il s'exerce à titre préventif sur les objectifs

annoncés et l'accord préalable sur l'intention exprimée,

conditionne l'action d'une liberté des décisions 47(*).

Il est donc un outil d'assistance dans la gestion courante de

l'entreprise.

Le contrôle de gestion porte alors sur le choix des

objectifs, des moyens et des actions d'un agent économique rationnel.

Il vise à comparer les résultats des objectifs

fixés à priori pour savoir s'il ya concordance ou

divergence48(*)

Ainsi, la gestion budgétaire vient à l'aide du

contrôle budgétaire qui se consacre exclusivement au

contrôle des réalisations des prévisions budgétaires

qui porte sur les prévisions des indices ou des articles

budgétaires des produits et des charges.

C'est dons le rapprochement entre les prévisions et les

réalisations budgétairement pour dégager les écarts

qui feront l'objet d'analyse et d'actions correctives49(*)

Dans ce chapitre, nous allons parler de l'incidence du

contrôle de gestion sur la performance d'une entreprise.

Nous appuyant sur les données relative aux

prévisions et réalisations afin d'en dégager les

écarts, c'est-à-dire :

- comparer les résultats sur les prévisions

techniquement discutées et admises

- examiner les anomalies après analyse des

écarts

- faire ressortir les comptes financiers (données

financières) et physique retraitée afin de déterminer la

performance à partir de la « méthode des comptes de

surplus »50(*)

- présenter une analyse objective.

L'assistance sur la gestion courante de l'entreprise KAMOTO

COPPER COMPANY rassure les responsables de :

- piloter les unités de gestion c'est-à-dire

prévoir, programmer les moyens et les étapes de contrôle

des performances et réagir ;

- rendre compte, c'est-à-dire présenter les

résultats qu'ils ont obtenus, les décisions qu'ils ont prises,

les objectifs vers les quels ils se dirigent en fin d'année.

Rappelons que, le budget de production ou les

prévisions budgétaires de production sont « toujours

élaborer ou établi à partir du programme de production, ce

dernier dépend du programme de vente et de la politique menée en

matière de stockage ou de déstockage des produits

finis »51(*).

Ce budget comprend un budget programme ou les

prévisions d'activité déterminée à partir du

potentiel en machine de chaque atelier, de son effectif en main d'oeuvre, du

programme de fabrication et un budget des moyens et des charges variables et

des structure afin d'adopter à différent niveaux

d'activité52(*).

Nous allons voir dans cette partie, différents

programmes de production et ceux de 2007 jus qu'en 2010 ainsi que les

réalisations de production c'est-à-dire 2007, 2008 et 2009. des

productivité

Nous allons présenter les différentes

prévisions budgétaires moins que leurs réalisations et en

dégager les écarts.

Apres analyse des écarts, nous avons

présenté les comptes des résultats simplifiés et

retraités de trois derniers années c'est-à-dire 2007, 2008

et 2009 de notre entreprise industrielle, afin de déterminer la

performance socio-économique de ses activités en nous basant sur

la méthode des productivités de surplus.

Cette performance serai alors entendu comme «

l'aptitude de l'entreprise à créer plus des richesses en

utilisant proportionnellement moins des facteurs de production53(*), s'attachant sur :

- la mesure de l'évolution de la productivité

globale de l'entreprise dans la mesure où elle témoigne la

meilleure combinaison des facteurs de production,

- l'étude de la répartition des revenus

résultant des échanges en se sens qu'elle permet d'analyser

simultanément les conditions dans les quelles se crée et se

distribue le produit et la façon dont les agents qui contribuent

à le façonner se partagent le fruit,

- mettre enfin en relation la productivité globale et

la répartition

III. 1PRESENTATION DES DONNEES

Selon cette section, il sera question de présenter

différentes prévisions et réalisations sur le programme

de production et ainsi les prévisions budgétaires et leurs

réalisations.

III. 1.1 LES PROGRAMME DE PRODUCTION54(*)

TABLEAU N° 2

PROGRAMME DE PRODUCTION 2007 (en tonnes)

|

METAUX

|

PREVISIONS

|

REALISATION

|

|

CUIVRE

|

-

|

340

|

|

COBALT

|

-

|

37,4

|

Source : bureau de

recherche feasability KCC

TABLEAU N° 3

PROGRAMME DE PRODUCTION 2008 (en tonnes)

|

METAUX

|

PREVISIONS

|

REALISATION

|

|

CUIVRE

|

30.500

|

22.122

|

|

COBALT

|

1.600

|

749

|

Source : bureau de

recherche feasability KCC

TABLEAU N° 4

PROGRAMME DE PRODUCTION 2009 (en tonnes)

|

METAUX

|

PREVISIONS

|

REALISATION

|

|

CUIVRE

|

45.500

|

41.964

|

|

COBALT

|

4000

|

2.534

|

Source : bureau de

recherche feasability KCC

TABLEAU N° 5

PROGRAMME DE PRODUCTION 2010 (en tonnes)

|

METAUX

|

PREVISIONS

|

REALISATION

|

|

CUIVRE

|

82.777

|

-

|

|

COBALT

|

5.521

|

-

|

Source : bureau de

recherche feasability KCC

III. 2 BUDGET PREVISIONNEL ET REALISATION

2.1 BUDGET PREVIONNEL

TABLEAU N° 6

PREVISION BUDGETAIRE DE 2007- 2010 (en USD)

|

RUBRIQUE

|

2007

|

2008

|

2009

|

2010

|

|

PRODUIT

|

|

|

|

|

|

Ventes

|

5000000

|

21845000

|

341250000

|

800000000

|

|

Subventions d'exploitation

|

30000

|

70000

|

95000

|

100000

|

|

Exportation

|

15000

|

45000

|

60000

|

80000

|

|

Reprise amortis et transfr charges

|

-

|

-

|

-

|

-

|

|

Autres produits

|

-

|

6500000

|

7800000

|

12000000

|

|

Total PRODUIT

|

5045000

|

28460000

|

349205000

|

812180000

|

|

CHARGES

|

|

|

|

|

|

Autres Achats et charges Ext.

|

12750000

|

13800000

|

13875000

|

14000000

|

|

Impôts et taxes

|

450000

|

500000

|

497000

|

500000

|

|

Charges du personnel

|

13000000

|

14950000

|

15620000

|

15650000

|

|

Dotation pour risque et charge

|

1150000

|

1250000

|

1300000

|

1350000

|

|

Provision pour risque et charge

|

50000

|

50000

|

50000

|

50000

|

|

Dotation aux provisions

|

-

|

-

|

-

|

-

|

|

Autres charges

|

150000

|

230000

|

250000

|

300000

|

|

Total CHARGES

|

27550000

|

30780000

|

31592000

|

31850000

|

|

RESULTAT D'EXPLOITATION

|

-22505000

|

-2320000

|

317613000

|

780330000

|

|

Produits financiers

|

-

|

190000

|

250000

|

280000

|

|

Charges financières

|

90000

|

100000

|

120000

|

150000

|

|

RESULTAT FINANCIER

|

-90000

|

90000

|

130000

|

130000

|

|

RESULTAT AVANT IS

|

-22595000

|

-2230000

|

317743000

|

780460000

|

|

Produits exceptionnels

|

100000

|

90000

|

74000

|

50000

|

|

Charges exceptionnelles

|

12000

|

15000

|

18000

|

20000

|

|

RESULTAT EXCETIONNEL

|

88000

|

75000

|

56000

|

30000

|

|

RESULTAT NET

|

-22507000

|

-2155000

|

317799000

|

780490000

|

Source : DFI / CTR KCC

2.2 REALISATION BUDETAIRE

TABLEAU N° 7

BUDGETAIRE DE 2007- 2009 (en USD)

|

RUBRIQUE

|

2007

|

2008

|

2009

|

|

PRODUIT

|

|

|

|

|

Ventes

|

3798140

|

218000000

|

361639550

|

|

Subventions d'exploitation

|

25000

|

50000

|

85000

|

|

Exportation

|

20000

|

120000

|

170000

|

|

Reprise amortis et transfr charges

|

0

|

0

|

0

|

|

Autres produits

|

170000

|

6500000

|

7800000

|

|

Total PRODUIT

|

4013140

|

224670000

|

369694550

|

|

CHARGES

|

|

|

|

|

Autres Achats et charges Ext.

|

9250000

|

10645636

|

12874000

|

|

Impôts et taxes

|

430000

|

480650

|

520000

|

|

Charges du personnel

|

12500000

|

16650000

|

18980000

|

|

Dotation pour risque et charge

|

1800000

|

1950000

|

1955000

|

|

Provision pour risque et charge

|

60000

|

65000

|

60000

|

|

Dotation aux provisions

|

0

|

0

|

0

|

|

Autres charges

|

250000

|

300000

|

300000

|

|

Total CHARGES

|

24290000

|

30091286

|

34689000

|

|

RESULTAT D'EXPLOITATION

|

-20276860

|

194578714

|

335005550

|

|

Produits financiers

|

0

|

230000

|

267000

|

|

Charges financières

|

100000

|

110000

|

115000

|

|

RESULTAT FINANCIER

|

-100000

|

120000

|

152000

|

|

RESULTAT AVANT IS

|

-20376860

|

194698714

|

335157550

|

|

Produits exceptionnel

|

120000

|

100000

|

90000

|

|

Charges exceptionnelles

|

12000

|

14000

|

20000

|

|

RESULTAT EXCETIONNEL

|

108000

|

86000

|

70000

|

|

RESULTAT NET

|

-20268860

|

194784714

|

335227550

|

Source : DFI / CTR KCC

2.3 ECARTS BUDGETAIRES

TABLEAU N° 9 ECARTS

ENTRE PREVISION ET REALISATION BUDGETAIRE DE 2007- 2010 (en USD)

|

RUBRIQUES

|

|

2007

|

2008

|

2009

|

|

|

PREVISION

|

5045000

|

28460000

|

349205000

|

|

PRODUITS

|

REALISATION

|

4013140

|

224670000

|

369694550

|

|

|

ECARTS

|

1031860

|

196210000

|

-20489550

|

|

|

PREVISION

|

27550000

|

30780000

|

31592000

|

|

CHARGES

|

REALISATION

|

24290000

|

30091286

|

34689000

|

|

|

ECARTS

|

3260000

|

688714

|

-3097000

|

|

|

PREVISION

|

-22507000

|

-2155000

|

317799000

|

|

RESULTATS

|

REALISATION

|

-20268860

|

194784714

|

335227550

|

|

|

ECARTS

|

-2238140

|

196939714

|

-17428550

|

Source : nous

même à partir du tableau VI ET VII

III. 3 ANALYSE ET INTERPRETATION DES DONNEES

3.1 ANALYSE

TABLEAU N° 8 DONNEES

PHYSIQUES ET FINANCIERES D'EXPLOITATION (DE 2007- 2009)

|

RUBRIQUE

|

|

|

2007

(I)

|

|

|

2008

(II)

|

|

|

2009

(III)

|

|

|

|

|

QTE

|

TAUX

|

VALEURS

|

QTE

|

TAUX

|

VALEURS

|

QTE

|

TAUX

|

VALEURS

|

|

PRODUCTION

|

|

|

|

|

|

|

|

|

|

|

|

|

CUIVRE

|

340

|

7200

|

2448000

|

22122

|

8273

|

183015306

|

41964

|

7374

|

309442536

|

|

|

COBALT

|

37,4

|

3610

|

135014

|

749

|

5142

|

3851358

|

2534

|

1740

|

4409160

|

|

|

|

|

|

2583014

|

|

|

186866664

|

|

|

313851696

|

|

MATIERES PREMIERES

|

|

25000

|

370

|

9250000

|

32400

|

329

|

10659600

|

34000

|

379

|

12886000

|

|

CHARGES DU PERSONNEL

|

2000

|

6250

|

12500000

|

2220

|

7500

|

16650000

|

2000

|

9490

|

18980000

|

|

DOTATION AUX AMORT

|

|

1800000

|

20%

|

360000

|

1950000

|

30%

|

585000

|

1955000

|

40%

|

782000

|

|

CHARGES FINANCIERES

|

|

100000

|

5%

|

5000

|

110000

|

10%

|

11000

|

115000

|

12%

|

13800

|

|

RESULTAT

|

|

|

|

19531986

|

|

|

158961064

|

|

|

281189896

|

Source : nous même à partir du tableau

II, III, IV, VII et autres (taux et quantités fournis par KCC

budget)

TABLEAU N° 10

DIFFERENCE DES PERIODES

|

RUBRIQUES

|

|

DIFFERENCE (II-I)

|

DIFFERENCE (III-I)

|

|

|

|

|

|

|

|

|

|

|

|

PRODUCTION

|

|

|

|

|

|

CUIVRE

|

180567306

|

19842

|

|

|

COBALT

|

3716344

|

1785

|

|

|

|

184283650

|

21627

|

|

MATIERES PREMIERES

|

|

1409600

|

2226400

|

|

CHARGES DU PERSONNEL

|

4150000

|

2330000

|

|

DOTATION AUX AMORT

|

|

225000

|

197000

|

|

CHARGES FINANCIERES

|

|

6000

|

2800

|

|

RESULTAT

|

|

178493050

|

122228832

|

Source : nous même à partir du tableau

XI

3.2 TRAITEMENT DES DONNEES

Nous avons jusque là présenté

différentes prévisions et réalisations budgétaires

ainsi que leurs écarts.

Nous avons présenter les données physiques et

financières retraitées, ainsi à partir des tableaux IX et

X, données financières et physiques retraitées des

activités de l'entreprise des trois dernières périodes,

2007, 2008 et 2009 pour la réalisation des objectifs, la production du

cuivre et du cobalt tel qu'énoncer dans KAMOTO MINING PROJET

conformément à l'accord d'entreprise signé par la

Gécamines et Katanga mining limited qui avaient entrepris les

études de faisabilité du projet, avec une analyse

économique montrant l'utilisation e l't la source des fonds au cours de

la vie de l'entreprise.55(*)

De notre part, cette étude ne sera

réalisée que par la Méthode des productivités de

surplus tel cas pourraient déterminer la performance socio

économique des activités et des objectifs ainsi visés.

Cette méthode consistera à étudier

simultanément les conditions dans lesquelles se forge et se distribue