L'incidence du contrôle de gestion sur la performance d'une entreprise "cas de Kamoto Copper Company"( Télécharger le fichier original )par Joel MULEKA MPUNGU Université de Lubumbashi - Licence en sciences de gestion option gestion financière 2010 |

II.3 DEMARCHE DU CONTROLE DE GESTIONPour qu'une organisation dispose d'un contrôle de gestion efficace, plusieurs conditions doivent être vérifiées, En effet ; l'aspect technique se présente de la manière suivante : - Chaque unité de production doit disposer d'objectif précis pour l'exercice suivant (budget) et pour une année à venir (plan à moyen terme) d'où « une fixation des objectifs » - L'entreprise doit se doter de système d'information permettant de connaitre en permanence ses performances réel « performance est égal à l'action » - Le plus important consiste à agir ou à réagir, c'est-à-dire à prendre les décisions en tenant compte de la stratégie retenue et de dérivés constatées par rapport aux objectifs tracés « Réaction » A coté de cet aspect, on peut citer aussi l'aspect psychologique du contrôle de gestion dans sa démarche :

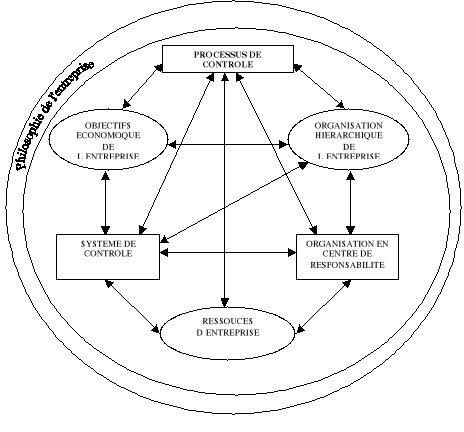

II.4 IMPLANTATION DU CONTROLE DE GESTION DANS UNE ENTREPRISELe contrôle de gestion contribue aux performances de l'entreprise à travers un processus complexe illustré par le schéma suivant : ORGANISATION EN CENTRE DE RESPONSABILITE OBJECTIFS ECONOMOQUE DE L'ENTREPRISE ORGANISATION HIERARCHIQUE DE L'ENTREPRISE

Source : cours de contrôle de gestion PDF Au départ, le contrôle de gestion doit répondre aux objectifs économique de l'entreprise (rentabilité, suivre, etc., ce qui l'oblige à répondre aux questions telles que : - Quelles sont les compétences à acquérir ? - Quelles sont les technologies à Maitriser ? - Quelles sont les stratégies à étudier et à choisir ? Un foie le choix est fait, pour Mettre en oeuvre la stratégie retenue, il faut adopter une structuration des responsabilités opérationnelles et il faut mettre en valeur le potentiel humain disponible. Toute fois, le contrôle de gestion doit 'adapter à certaines caractéristiques telle que l'histoire, son identité, sa culture et sa philosophie de gestion qui ensemble détermine le style de direction de l'entreprise. Ainsi, on relève que le contrôle de gestion s'intègre dans l'entreprise en s'adoptant aussi bien aux apparences formelles aux réalités formelles. Ce pourquoi, il doit toujours se mettre en place la collaboration des responsables opérationnels qui vont animer les trois composantes principales du contrôle de gestion que sont : - Les processus de contrôle - Le système de contrôle - L'organisation en centre des responsabilités II.4.1 PROCESSUS DE CONTROLE DE GESTIONSelon ARDOINE, MICHEL et SCHMIDT, ce processus est le coeur et la finalité du contrôle de gestion. Il est le point de fusion entre contrôle de gestion et le contrôle d'entreprise42(*) En effet, selon les orientations de la direction générale, les responsables opérationnels décident, agissent et interprètent les résultats partiels, décident à nouveaux, agissent encore. Le contrôle de gestion les aide à prévoir les effets de leurs décisions, à mesurer et à interpréter leurs résultats, à anticiper leur résultats futurs. Schématiquement, le processus de contrôle de gestion se présente de la manière suivante : PHASES ETAPES DEFINITION DES OBJECTIFS A LONG TERME DE L'ENTREPRISE PROGRAMME D'ACTION PLURIANNUEL DEFINITION DES PLANS D'ACTION ANNUEL INTERPRETATION DES RESULTAS PATIELS

Source : cours de contrôle de gestion PDF 1. LA PLANIFICATIONLe point de départ du processus est la planification, au cours de la quelle on définit les objectifs à long terme puis on les traduit en actes opérationnel à travers les politiques de commercialisation, d'investissement, de gestion de ressources humaines et de gestion financière. Dans cette phase, il faut définir opérationnellement une stratégie : - le choix de couples produit / Marché - investissement et désinvestissement - organisation et gestion des ressources humaines - adaptation à l'outil de production - financement (plan) Ainsi, nous distinguons deux sortes de plan entre autre : - le plan opérationnel - le plan stratégique. Pour l'identification de l'écart stratégique et de l'évolution des, métiers ou niche accessibles débouche ainsi sur le chois de l'évolution souhaitée (plan stratégique) « strategic planning » et sur l'option du cheminement à parcourir pour la réaliser (planification opérationnelle)43(*) La résorption de l'écart opérationnel relève quand à elle du plan opérationnel, c'est dans ce dernier que s'inscriront les plans annuels d'action qui emboucheront sur le chiffrage du budget44(*) * 42 ARDOINE, MICHEL et SCHIMIDT J, le contrôle de gestion, Paris, éd. public union 1985 * 43 ACKLOFF R, Méthodes de planification dans l'entreprise, éd d'organisation 1973 * 44 BOUQUIN H, op cit P 234 |

|