EPIGRAPHE

Pendant que les uns passent leur vie à perdre le temps,

les autres passent leur temps à risquer leur vie ; initier un

projet et surtout entreprendre un projet de création d'entreprise est un

risque évident.

NTAMBUKA MEMA D.

DEDICACE

A

- Mes parents PHILIPPE NTAMBUKA et BETTY BARHOLERE,

- Mes oncles, tantes, cousins, cousines,

- Mes frères et soeurs,

et particulièrement à la future mère de

mes enfants LISA KAHAMBIRA.

NTAMBUKA MEMA D.

REMERCIEMENTS

La recherche et l'aboutissement du présent travail ne

sont pas l'oeuvre d'une seule personne, mais fruit d'un effort collectif.

Nos remerciements s'adressent, de prime à bord,

à Dieu Tout-Puissant, pourvoyeur de la connaissance par excellence, pour

son génie toute notre vie.

Plus particulièrement, nous remercions les

autorités de l'Université Libre des Pays des Grands Lacs

(ULPGL/Goma, au travers du professeur Séblon MPERE BOYE et du Chef des

travaux Alain KIKANDI KIUMA, respectivement Directeur et encadreur du

présent travail. Leurs remarques, critiques et conseils pertinents nous

ont taillé l'image d'un homme dévoué et consciencieux.

Nous demeurons redevable à l'endroit de nos

géniteurs PHILIPPE NTAMBUKA et BETTY BARHOLERE.

Que les oncles, tantes, cousins et cousines, frères et

soeurs trouvent ici l'expression de nos sentiments familiaux les plus

intimes.

Notre gratitude éloquente s'adresse à la future

mère de mes enfants LISA KAHAMBIRA.

Nous remercions sincèrement tous les camarades

étudiants de notre promotion notamment : AMANI NTAMBUKA, JEAN DE

DIEU TULINABO, KATARAKA NYARUKEMBA, DEO IBENGE, PATRICK MUNDEKE, SULULU

PASCALE, TOUBIX LEONARD, Thierry NZANZU, Patricia CONGERA, Pascale MUISA,

Stella NYENYEZI, Nathalie, Marie Michelle NTUMBA, MARIANA, Guillain KETU,

Dominique MASONGA, Jeef BASHIMBE et patient PAPYRUS. Que tous trouvent, par

cette expression, notre profonde gratitude.

INTRODUCTION GENERALE

0.1. Problématique

Tout investissement

nécessite un temps pour porter ses fruits et requiert du sacrifice et de

la patience pour l'investisseur. La décision d'investir constitue la

stratégie la plus importante, dans le processus de création des

valeurs.

L'orientation des investissements vers les entreprises

productrices des biens et des services, demeure l'un des atouts majeurs qui

concourent au développement d'un pays ou d'une région.

Toute décision économique ou financière

suppose une évaluation profonde et préalable des

conséquences, c'est-à-dire, une estimation des résultats

attendus et des risques à encourir. De plus, aucun entrepreneur aussi

doué soit il, ne peut espérer réussir s'il ne propose pas

un produit ou un service capable de répondre à un besoin non

satisfait et ne pourra le vendre à un prix acceptable par les

consommateurs et rentable pour son entreprise.

Dès lors, le principal moyen permettant de

résoudre ce problème consiste notamment à étudier,

au préalable ce produit ou service en analysant le marché, le

prix et les moyens techniques nécessaires pour sa fabrication ou sa

réalisation. Ce qui justifie l'importance même d'une étude

de rentabilité et d'utilité de tout projet économique en

général et d'un projet industriel en particulier.

« En effet, la République Démocratique

du Congo a maintenu, jusqu'à ces jours, une structure économique

héritée de la colonisation caractérisée

essentiellement par une forte extraversion. Une désarticulation

prononcée de son tissu et un dualisme de son mode de production.

Il sied de noter que la quasi-totalité de la production

des matières premières est destinée à

l'exportation, alors que l'industrie manufacturière demeure largement

dépendante de l'extérieur quant aux approvisionnements en

intrants ; l'agriculture recourt en grande partie aux méthodes

traditionnelles, au moment où l'industrie utilise des moyens modernes.

Le pays détient d'immenses potentialités

très variées ainsi que des capacités pour promouvoir une

économie introvertie ; intégrée et entièrement

modernisée ».1(*)

Cependant, la Province du Nord Kivu reste une province

très fragile, car elle traverse une période de grande turbulence.

Au stade du développement économique, l'agriculture est le seul

secteur qui puisse fournir du travailleur à des milieu de personnes,

leur procurer un revenu et créer des plus - values substantielles en

touchant les couches les plus pauvres de la population. Le Nord Kivu a un

potentiel agricole et peut devenir un grenier pour le reste du pays.

Le rôle de l'agriculture pour la sécurité

alimentaire, la réduction de la pauvreté et de la

dépendance alimentaire est donc essentiel. Compte tenu de ce potentiel

et de l'importance de la valeur ajoutée que l'on peut créer sur

base de la production, l'agriculture sera certainement le moteur de

l'économie de demain.

Dans ce cadre, nous nous sommes posés la question de

savoir s'il est possible d'implanter une unité de fabrication des

concentrées de tomate dans la ville de Goma où les

matières premières offrent une opportunité.

Le secteur des concentrées de tomate n'est pas nouveau

dans la ville de Goma. Il est exploité dans le commerce du gros et de

détail, mais ceux qui s'adonnent à l'agriculture semblent dans

une certaine mesure, néglige la culture de tomate. Ceci pourrait

s'expliquer par le manque d'initiative de développement de cette

culture, mais aussi par des possibilités réduites

d'écouler les quantités énormes sur le marché

compte tenu de son caractère périssable.

En outre, nous remarquons que les produits qui peuvent

être concurrents (étrangers) trouvent déjà une place

sur le marché test (potentiel) et ces vendent à bon marché

malgré les coûts supplémentaires (transport, droit de

douane, etc.).

Ce faisant, le principal moyen qui permettrait de

résoudre ces problèmes consisterait à mettre sur pied une

unité de production, dans une politique de substitution de la production

locale aux importations.

L'objet de cette étude est alors d'analyser la

faisabilité de l'implantation d'une fabrique des concentrées de

tomate dans la ville de Goma.

Ainsi, tout au long de ce travail, nous tenterons de

répondre à la question suivante : ce projet est il utile,

réalisable et faisable, du point de vue économique et

financier ?

0.2. Hypothèses

L'activité de transformation des tomates en

concentrées à Goma serait réalisable et faisable.

En effet, étant donné l'importance de la demande

et les quantités des concentrées de tomate importées et

vendues, nous pensons que l'exploitation de ce secteur d'activités

à Goma dégagerait une rentabilité importante, tant au

point de vue financier qu'économique.

Cependant, il faudrait que ce produit requière, non

seulement une qualité au moins égale à celle des produits

importés ; mais aussi, que ce projet parvienne à en proposer

un prix qui permettrait de faire face à la concurrence.

De plus, on pourrait aussi affirmer a priori que ce projet

serait utile pour la population dans la mesure où il contribuerait

à la consommation, à l'emploi, et au développement socio

économique du pays, en général, et de la vile de Goma en

particulier.

0.3. Choix et

intérêts du sujet

Le choix de notre travail porte sur l'étude

économique et financière d'un projet. La branche industrielle

visée par cet investissement est celle de la production des

concentrées de tomate.

L'intérêt pour ce travail s'inscrit dans le cadre

notre prise de conscience, nous qui sommes appelés être des

créateurs d'entreprises.

Du point de vue de consommateurs de ce produit, le

présent projet revêt un intérêt particulier d'autant

qu'il vise à fabriquer un produit, rencontrant leurs aspirations.

Ce projet permettra également au pays de réduire

la dépendance vis-à-vis de l'extérieur et

d'économiser les devises étrangères en vue d'un usage plus

bénéfique. Ce projet présente aussi un

intérêt au niveau macro économique dans la mesure où

il pourra notamment assuré l'accroissement de la production nationale,

mettre en valeur les facteurs de production qui entreront dans le processus de

transformation.

0.4. Délimitation du

sujet

Notre étude se limite à l'étendue de

Goma, comme zone d'implantation du projet. Pour ce qui est de la

délimitation temporaire de notre étude, nos analyses se sont

faites en 2008. Toute fois, cette période que nous venons de limiter

peut être dépassée car les prévisions vont au

delà de cette année d'étude.

0.5. Approches

méthodologiques

La réalisation de cette étude a

nécessité une démarche méthodologique axée

sur les méthodes analytique, statistique ainsi que de la technique

documentaire.

La méthode analytique a permis d'analyser les

résultats atteints facilitant la conclusion.

Quant à la méthode statistique, celle-ci a

permis de recourir aux statistiques nécessaires à

l'élaboration de ce travail et les présenter sous forme des

tableaux et des graphiques.

La technique d'interview a consisté à recueillir

certaines informations sur le commerce de la tomate ainsi que la culture de ce

produit, auprès de l'inspection provinciale de l'agriculture,

pêche et élevage du Nord Kivu.

La technique documentaire enfin, a consisté à la

consultation des matières, l'accès à l'Internet, la

lecture des différents documents (ouvrages, travaux d'études,

articles, etc.) capables de nous fournir des informations

nécessaires.

0.6. Plan sommaire du

travail

Outre l'introduction et la conclusion, le présent

travail comporte trois chapitres.

Le premier présente les considérations sur le

projet, l'investissement et la culture de tomate. Le second chapitre porte sur

l'étude de faisabilité du projet. Enfin, le troisième

chapitre est consacré à l'analyse financière et

économique du projet.

Chapitre premier

CONSIDERATION SUR LE

PROJET, L'INVESTIMENT ET LA CULTURE DE TOMATES

En vue d'étudier et d'analyser la faisabilité

du projet d'investissement, faisant l'objet de notre travail, il s'avère

impérieux de donner un aperçu général sur un

certain nombre de concepts généralement employés dans

l'étude des projets ; mais également de faire une

présentation générale sur la culture de tomate.

Le but de ce chapitre est donc, de faciliter la

compréhension de certains concepts clés que nous avons

utilisé tout au long de notre travail.

Pour ce faire, la première section de ce chapitre parle

successivement du projet d'investissement et de la rentabilité. La

seconde section pour sa part, fait une présentation plus ou moins

détaillée de la culture de tomates et enfin, la troisième

section portera sur la notion du marché.

I.1. Définition des

concepts clés

I.1.1. Le projet

A. Définition et

attributs d'un projet

Bon nombre d'auteurs se sont employés

à définir le mot projet en s'accordant sur le fait que ce terme

peut avoir plusieurs sens.

Pour DAYAN, le projet est un processus unique de

transformation des ressources ayant pour but de réaliser d'une

façon ponctuelle un extrait spécifique répondant à

un ou plusieurs objectifs précis, à l'intérieur des

contraintes budgétaires, naturelles, humaines et temporelles2(*).

Pour KERZNER, le projet se définit comme étant

toute série d'activité ou tâches qui3(*) :

§ ont un objet spécifique à réaliser

sous certaines conditions spécifiées ;

§ ont défini leur début et leur fin en

terme de temps ;

§ ont des fonds en quantité limitée.

Le projet est aussi défini comme l'ensemble des

interventions visant à atteindre un objectif spécifique

grâce à : des moyens mis en oeuvre (coûts) pour

entreprendre des activités débouchant sur des

résultats4(*).

De ces définitions, nous pouvons de notre part,

définir le projet comme étant un ensemble d'opérations

orientées vers la réalisation d'un objectif fixé à

l'avance au moyen des ressources matérielles, financières et

humaines, ressources limitées dans un temps fixé à

l'avance.

B. Classification des

projets5(*)

Partant des caractéristiques

énoncées ci-haut, nous pouvons classifier les projets

d'après les critères ci-après :

§ classement par finalité : c'est le

classement le plus courant. Il peut être présenté de

diverses manières. Cependant, suivant la nature des biens ou services

produits, nous pouvons citer :

- les projets de production des biens matériels

(projets agricoles, projets miniers, projets énergétiques,

projets industriels, etc.

- les projets de production de services (projets de transport,

projets de télécommunication, projets de construction, etc.)

§ classement par rapport au temps : qui

sépare la mise en oeuvre des moyens pour l'obtention des

résultats. Dans ce type de projets ou retrouve :

- les projets de production immédiate (projets

industriels) et les projets de production différée (reboisement,

barrage) ;

- les projets supposant un important investissement (forte

intensité capitalistique, longue durée de vie et

d'amortissement) les projets n'impliquant qu'un investissement moderne

(amortissement rapide).s

§ classement par rapport à la

complexité : soit au niveau de la mise en oeuvre de

résultat. Dans cette catégorie, nous retrouvons :

- les projets ponctuels (exemple : les projets

individuels) et les projets de mise en valeur régionale.

Nous pouvons, compte tenu des éléments

énoncés ci- haut, préciser que ce projet passé sous

études s'inscrit dans le cadre d'un projet industriel visant la

production immédiate concentrées de tomate et dont le processus

de mise en oeuvre requiert des moyens importants en vue de la

réalisation de ses objectifs qui s'avèrent complexes (la

recherche de la rentabilité, la réduction du chômage,

etc.)

C. Cycle de vie d'un

projet

Le cycle de vie d'un projet est tout simplement la

collection des diverses phases d'un projet qui prend naissance dans

l'émergence d'un besoin chez les demandeurs et, si tout va bien, il se

termine après livraison à ses demandeurs d'un produit ou service

satisfaisant ce besoin.

Il induit de ce fait les phases ci-après6(*) :

- la phase d'identification ou de conceptualisation,

- la phase de développement ou de

définition,

- la phase d'implantation ou de réalisation,

- la phase de finalisation.

o Phase d'identification ou de conceptualisation

Durant cette phase, le promoteur du projet et son

équipe décrivent brièvement le projet. Ils

développent un plan résumé du projet qui décrit et

clarifie les concepts de base de celui-ci, la demande (le besoin) pour le

projet, les objectifs précités, l'évaluation des moyens

à mettre en oeuvre, le manière de lancer une première

recherche de financement possible, les contraintes à respecter et les

stratégies de réalisations.

A cette phase, une estimation préliminaire est

réalisée et une vue générale du travail à

exécuter est faite. L'identification du projet étudier

également l'environnement interne et externe auquel sera soumis le

projet.

Disons d'une manière globale que c'est au cours de

cette phase qu'est réalisée l'étude de faisabilité

du projet, une étude qui permet de préciser si les conditions de

viabilité du projet existent tant du point de vue technique,

économique que financier.

o Phase de développement ou de définition

Cette étapes permet de préciser les

données fournies à l'étape précédente

notamment celles concernant la conception générale du projet et

l'évaluation des moyens à mettre en oeuvre. C'est en effet, au

cours de cette phase que l'équipe du projet, dirigée toujours par

son concepteur, développe les idées conçues à la

phase précédente avec un plan plus détaillé. Une

analyse solide de faisabilité est définie de façon

précise à cette étape.

Le planning détaillé du projet est

établi en termes de durée, échéances, ressources et

coûts. Les politiques et procédures de gestion sont

également définie à ce stade.

Les deux phases évoquées ci-dessous (et

essentiellement la deuxième) constituent la problématique

même de notre travail pour la simple raison que nous nous sommes

fixés pour tâche de procéder à une analyse plus ou

moins détaillée de la faisabilité du projet d'implantation

d'une unité de production de tomates concentrées à Goma

car, c'est à ces deux stades qu'une étude permettant de

préciser si les conditions de viabilité du projet existant tant

du point de vue financier qu'économique.

o Phase d'implantation ou de réalisation

Au cours de cette phase, l'équipe du projet

est entrain de réaliser le travail requis sur base d'une estimation des

coûts définitifs et un établissement des rapports

d'activités à tous les échelons et au promoteur.

o Phase de finalisation

Durant cette phase, tout le travail est complet, le

promoteur ou le consommateur reçoit l'ouvrage, le en main.

Il ressort de ce qui précède que les deux

premières phases, à savoir : la phase d'identification et la

phase de définition se basent sur la planification technique et sont

qualifiées de faisabilité du projet tandis que les deux

dernières phases (la phase de réalisation et la phase de

clôture) s'orientent vers la réalisation du travail et sont

appelées : acquisition du projet.

L'analyse de ce paragraphe montre à suffisance que le

projet passé sous étude se trouve encore au niveau de

l'étude de faisabilité (c'est-à-dire aux niveaux de phases

de conceptualisation et de définition) car le but même de ce

travail est de rechercher les conditions de viabilité requises avant de

pouvoir passer à sa réalisation.

De ce fait, l'étude tiendra compte non seulement du

produit et du marché ; mais aussi, des aspects juridiques, du

procédé industriel, des équipements à utiliser, du

personnel, de la fiscalité, du financement et de l'analyse

financière et économique de l'investissement.

I.1.2. L'investissement

A. Définition

L'investissement consiste, pour une entreprise,

à engager durablement des capitaux sous formes diverses

(matérielles ou immatérielles) dans l'espoir d'en obtenir un

retour satisfaisant étant donné les risques

assurés7(*).

o Du point de vue économique

L'investissement consiste, avec le facteur travail notamment,

un de facteurs principaux de la fonction de production.

Il est essentiellement un flux de capital destiné

à modifier le stock de capital existant.

o Du point de vue comptable

La notion d'investissement est également

appréhendée à travers le double critère de la

durée et la propriété du bien. Si un bien ou un service a

une durée supérieure à une année et si l'entreprise

en est propriétaire, il s'agit alors d'un investissement qui est inscrit

dans les immobilisations au bilan.

o Du point de vue financier

L'investissement est un coût pour l'entreprise et

génère les nouvelles recettes d'exploitation. La comparaison

coût sur recettes permet de déterminer si l'investissement est

rentable ou pas.

Il ressort de ces définitions que la division

d'investir se traduit concrètement et généralement par

l'échange des biens ou services futures et aléatoires.

A. Classification des

investissements8(*)

Il existe plusieurs critères conduisant

à de nombreuses classifications des investissements. Nous retenons dans

ce travail, les trois classifications suivantes :

Selon leur objet, on distingue :

- les investissements incorporels : qui comprennent d'une

part les acquisitions d'actifs incorporels immobilisés ou non (brevet,

licences, marques de fabrication, etc.) et, d'autres part, les changes au sens

comptable du mot telles que les programmes de formation et de perfectionnement

du personnel, les compagnes publicitaires, les études de recherche

appliquée (recherche et développement), etc.

- les investissements corporels, industriels ou

commerciaux : ils permettent la forme d'actifs physiques : soit en

actifs immobilisé (maison commerciale, etc.) soit en actif circulant

principalement en stock (matières premières, etc.) ;

- les investissements financières : qui

relève la forme soit de titres de participations ou des prêts

à long terme (actions, obligations, ...) soit encore des prêts

à court terme (lorsqu'ils sont attachés à des

participations appelées à être renouvelées).

Selon leur objectif, on distingue :

Selon ce critère, les investissements peuvent

être classés en trois catégories à savoir :

- les investissements directement productifs qui

comprennent :

· les investissements de renouvellement ou de

remplacement dont l'objet est le maintien de potentiel de

l'entreprise ;

· les investissements de capacité ou d'expansion

dont l'objet est l'accroissement du potentiel de production ou de

commercialisation (création d'une unité de production,

construction d'un immeuble, etc.) ;

· les investissements de productivité ou de

modernisation dont l'objet est l'amélioration de la

productivité ;

· les investissements de prestige dont l'objet est

l'image de marque de l'entreprise et dont les effets non mesurables ne peuvent

qu'être indirects ;

· les investissements d'innovations ou de

diversification.

- les investissements obligatoires : qui sont

imposés par une réglementation d'ordre public ou par des

engagements antérieurs à l'échelon de la profession ou de

l'entreprise.

- les investissements stratégiques :

destinés à améliorer le climat stratégique,

à développer la recherche et, généralement,

à créer les conditions, les plus favorables pour construire le

devenir de l'entreprise tel qu'il a été voulu.

Notons cependant que, la rentabilité des

investissements stratégiques est indirecte dans la mesure où

leurs effets consistent à améliorer les chances de

réussite des investissements directs productifs et rentables.

Classement selon le

critère du risque

La notion du risque étant sous jante au concept

même de l'investissement, on peut classer les investissements productifs

dans l'ordre de risque croissant en deux catégories :

· les investissements comportant peu de risque : il

s'agit ici des investissements de renouvellement et des investissements de

production. En effet, les caractéristiques de ces investissements sont

connues ainsi que leurs effets ;

· les investissements les plus risqués : ce

sont des investissements destinés à modifier l'état actuel

de l'entreprise. Ces investissements font passer l'entreprise du présent

sécurisant au futur insécurisant.

Compte tenu des classifications énoncées

ci-haut, il apparaît que le projet passé sous étude se

trouve dans les différentes catégories prévues dans ces

classifications.

En effet, en se référant à la

classification selon l'objet, ce projet d'investissement se trouve globalement

dans la catégorie des projets industriels pour des raisons

déjà évoquées ci-haut.

Toutefois, ce projet apparaît quelque part comme un

projet d'investissement incorporel, d'autant plus qu'à côté

de coûts supportés pour l'acquisition des biens de production, il

devra également supporter d'autres frais d'investissement tels que les

brevets, licences, les frais de formation de personnel et de frais de

publicité pour son implantation.

Dans la classification selon les objectifs, le projet se

retrouve dans la catégorie des projets d'investissements directement

productifs et plus particulièrement, dans la catégorie

d'investissement de capacité et d'expansion à cause de son

caractère industriel visant la production de tomates.

Le classement selon le critère du risque, le situe

dans les investissements comportant les de risque pour la simple raison qu'il

devra supporter un montant très important pour sa création alors

que les recettes à réaliser sont ultérieures aux

coûts d'investissement et portant incertaine.

B. Les

caractéristiques d'un projet d'investissement9(*)

Tout projet d'investissement est

caractérisé par : les dépenses à

l'investissement, la durée de vie de l'investissement, le cash flows et

la valeur résiduelle.

1. Le capital investi

C'est la dépense que doit supporter

d'entreprise pour réaliser le projet. Il comprend :

· le prix d'achat hors taxe (ou le coût de

fabrication) ;

· les frais accessoires (frais de transport,

d'installation,...) ;

· la TVA non récupérable ;

· l'augmentation du besoin en fond de roulement (en

général tout le projet d'investissement accroît

l'activité de l'entreprise, ce qui a pour conséquence d'augmenter

la différence : Stock + Créances d'exploitation - Dettes

d'exploitation).

Cette différence n'est autre que le besoin en fond de

roulement d'exploitation. Dès lors que cette différence est

positive son augmentation représente un besoin nouveau qui appelle un

financement nouveau.

2. Durée de vie

Afin d'évaluer les gains attendus, il est

nécessaire de connaitre la durée d'exploitation du projet. En

principe, il s'agit de la vie économique, mais si celle-ci est difficile

à prévoir, on lui substitue la durée d'amortissement.

3. Flux de

trésorerie généré par le projet

L'entreprise attend d'un projet

d'investissement :

· soit qu'il apporte des rentrées nettes d'argent

(recettes - dépenses) ;

· soit qu'il permette de réaliser des

économies au niveau de certains coûts d'exploitation. Ces

rentrées d'argent ou ces économies sont, traditionnellement,

désignées par le terme de cash flow.

Cash flow = recettes imputables au projet - dépenses

imputables au projet

Cash flow = économies réalisées

imputables au projet.

En principe, les cash flows sont

générés de manière continue mais, pour simplifier

les calculs de rentabilité, on admet qu'ils soient obtenus globalement

à la fin de chaque exercice.

La notion de cash flow est différente de celle de

bénéfice. Le cash flow, en effet est la différence entre

recettes d'exploitation et les dépenses d'exploitation, il concerne donc

la trésorerie. Alors que le bénéfice est la

différence entre les charges et les produits, il est une notion

comptable.

4. La valeur

résiduelle

A la fin de sa durée, le bien, objet de

l'investissement peut être cédé. Comme il est alors

totalement amorti, le produit de la cession constitue une plus-value. Cette

plus-value étant, dans le cas général, inférieure

au total des amortissements pratiqués, il s'agit, sauf exception, d'une

plus-value à court terme, imposé au taux normal. Le produit de

cession, net d'impôt, doit être ajouté au dernier cash

flow.

I.1.3. La

rentabilité

L'analyse du projet est effectué par rapport à

un agent bien déterminé qui est le promoteur du projet en vue de

réaliser un objectif bien précis qui est

généralement la maximisation de bénéfice de son

capital investi sous contrainte de la disponibilité et du coût du

capital.

De ce fait, quel que soit le projet, le taux de

rentabilité espéré doit être suffisamment

élevé pour rémunérer l'actionnaire du risque qu'il

encourt en dirigeant ses fonds propres et/ou pour couvrir les

intérêts des emprunts contractés.

De ce que précède, nous pouvons d'une

manière générale, définir la rentabilité

connue étant l'aptitude d'une entreprise à dégager,

efficacement, un résultat compte tenu d'un investissement ou des moyens

mis en oeuvre pour les obtenir.

Un investissement est considéré comme rentable

si la somme des profits futurs actualisés est considérée

comme supérieure à la dépense présente.

Evaluer donc la rentabilité d'un

investissement revient à apprécier sa capacité de

générer un surplus ; par rapport à la somme

investie.

On distingue deux types de rentabilité :

· la rentabilité financière : c'est un

indicateur qui permet la comparaison du résultat de l'entreprise aux

rapports des actionnaires. Elle intègre le mode de financement de

l'entreprise ;

· la rentabilité économique : elle

mesure l'efficience des moyens économiques de l'entreprise à

travers les résultats qu'ils génèrent et exprime

l'avantage ou le gain pour la collection.

I.2. La culture de tomates

I.2.1.

Généralités

I.2.1.1. Origine et

variétés10(*)

La tomate (lycopersicum esculentum) originaire du

Pérou (en Amérique du Sud) et a été introduite en

Europe par les Espagnoles au 16ème siècle. La tomate

se multiplie par graines et sa culture peut être rendue difficile par le

parasitisme interne de raison humide en zone équatoriale.

Il existe deux types de tomates, selon le mode de culture. Il

s'agit de tomates déterminées et des tomates

indéterminées.

Les tomates déterminées sont celles dont les

plants buissonnants produits les fruits qui mûrissent à peu

près tous en même temps. Ce type de tomate n'a pas besoin de

tuteurs ni de taille, elles sont surtout cultivées pour les productions

commerciales. Les tomates Italiennes sont de ce type.

Les tomates indéterminées sont grimpantes et

produisent continuellement dans toute leur vie. Elles ont besoin des tuteurs et

de taille régulière pour améliorer la production.

Pour la course, sont habituellement cultivées les

variétés à croissance déterminée, type

Roma : Roma VF - Red Top, VR9 - Ronita (celle-ci est habituellement

remplacée par Rossol, résistant aux verticillum, Fusarium, etc.)

venus, saturne, caraïbo, vanguard, King Kong, calypso, données

connue résistantes à pseudomonas.

I.2.1.2. Ecologie

La tomate appartient à la famille des

solanancées (comprenant la pomme de terre, l'aubergine, le tabac,...).

La tomate préfère les sols profonds et meubles, riches en

matière organique. Elle craint l'excès de chaleur et

l'humidité. La tomate est exposée à plusieurs maladies

(vers du fruit, attaques de nématodes, Mildiou, ...), ce qui exige une

utilisation régulière des produits phytosanitaires par des

agriculteurs et cela pour parer des éventualités ; la

prévention des maladies n'étant pas en reste11(*).

La culture de la tomate peut se faire sous des

circonstances climatiques variées. Les températures optimales

sont de 13 à 20° C la nuit, 20 à 27° C la

journée12(*). La

tomate ne pousse pas en dessous de 10° C.

L e sol qui reçoit la culture de tomates doit

être bien perméable. Le sol ne doit pas être trop riche en

calcaire. Néanmoins, on peut cultiver la tomate sur un sol trop acide

à, condition d'y ajouter de la chaux.

Il est toujours possible d'améliorer le sol avec du

fumier ou du compact. On préfère toutefois le limon, car c'est

sur le limon que s'obtiennent les meilleures récoltes13(*).

1.2.2. Culture des

plantes14(*)

A. Culture en semis

Les semis peuvent être faits dans toutes les

dimensions, généralement 1,2m sur 8m, un espace de 15m à

18m de large devant être respecté entre eux pour servir de

passage. La densité de plantation dépend de la vigueur

végétative des variétés utilisées et varie

généralement entre 24, 28 et 36 mille plantes par hectare (dans

les conditions françaises).

Une terre sèche nécessite un ou deux arrosages

par jour, de préférence dans la matinée.

Le repiquage de la tomate en semis dans les champs a lieu 3

à 6 semaines après l'ensemencement, la tomate pouvant avoir

environ 20 cm de hauteur à ce moment là. Le repiquage se fait de

préférence dans la soirée ou par temps humide pour

éviter le dessèchement des racines, le sol devant mouiller

quelques heures auparavant.

Après le repiquage, on couvre la terre autour de la

plante avec du mulch fait de résidus végétaux (paille de

riz oncle sorgho par exemple).

Le mulch freine la croissance des mauvaises herbes. Les

repiquage étant terminé, on procède à l'arrosage de

chaque plante tout en évitant de mouiller les feuiller

inférieures afin de les épargner les moisissures.

B. Culture en caissettes et

en pots

L'ensemencement en caissettes est une bonne

méthode, facile pour cultiver les plantes, les caissettes offrant une

facilité de transport, d'arrosage des plantes et permettant une

combinaison ou un mélange de terre de meilleure qualité.

Pour mener à bien cette culture, on doit tout d'abord

faire des trous dans le fond de la caissette pour permettre l'écoulement

de l'eau, ensuite mettre de gros cailloux sur le fond de la caissette en les

recouvrant d'une couche d'herbes pour retenir un peu d'eau.

L'obtention d'un sol bien structuré nécessite

un mélange à parts égales de compost, de sable et de

terreau (terre noire fertile) éventuellement des enveloppes du riz ou de

la bagasse (déchets de cannes à sucres). Un bon mélange de

terre ne doit pas contenir des agents pathogènes. Pour la tomate,

l'ensemencement en caissettes est identique à l'ensemencement en

semis.

En outre, on peut également utiliser des pots en

feuilles de bananier, en carton ou en plastique. Les pots en matériaux

organiques (dégradables) ont l'avantage de s'assimiler rapidement au

sol. Les pots en plastique obligent à déporter la plante avant de

la repiquer dans le champ.

Les pots faits en matériaux organiques permettent en

plus, de ne pas abîmer lors du repiquage, ce qui limite les risques

ultérieurs de dessèchement et de maladies.

I.2.3. Récolte

La cueillette de la tomate est un travail fatiguant et prend

du temps (environ 4 mois). La tomate est très sensible à la perte

après la récolte : blettissement (excès de

maturité qui rend un fruit mou, noirâtre pourrissement)15(*)

Les tomates ne mûrissent pas de même temps, ce

qui exige plusieurs récoltes pour cueillir toute la production. Les

premiers fruits de la tomate peuvent être récoltés 3

à 4 mois environ après les semailles, le nombre de cueillettes

par période de récolte variant de 4 à 1516(*).

Il est préférable de récolter les fruits

et les légumes au moment le plus frais de la journée, quand la

plante contient le plus d'eau, c'est-à-dire tôt le matin17(*). La disponibilité de la

main d'oeuvre n'est pas en reste dans ce processus. Si les tomates sont

destinées à la transformation, il faut cueillir les fruits rouges

et bien mûrs.

Cependant, on peut procéder à une

récolte précoce (c'est-à-dire cueillir les tomates vertes)

lors de la saison des pluies. Dans ce cas, on mettra quelques tomates rouges

dans chaque caisse des tomates vertes pour accélérer le

processus de maturation.

Les récipients utilisés pour la cueillette (les

paniers et les caisses en bois) ne doivent pas avoir les bords coupants. En cas

de besoin ou les recouvrira de papier ou de feuille. Il est recommandé

de récolter directement la tomate dans un conteneur qui servira pour

son transport. On devra, lors de l'arrivée à destination, vider

doucement les conteneurs pour que les fruits ne tombent pas de trop haut et ne

s'entrechoquent pas.

I.3. La Notion du

marché18(*)

Dans une économie ouverte et fortement

concurrentielle, l'entreprise se doit de connaître ce que souhaite les

consommateurs et ce qu'ils acceptent de payer ; quels types de produits de

services nouveaux peuvent être appréciées, avant de

concevoir, de fabriquer, de modifier ses biens et services. Il est difficile

voire impossible de connaître complètement et parfaitement un

marché mais il est possible, en revanche, de réduire

l'incertitude, de canaliser des idées, de suivre des tendances.

Le marché aujourd'hui n'est plus seulement un milieu

de rencontre de l'offre et de la demande. Tous les acteurs agissent pour

orienter le marché en leur faveur.

Il permet de faire des échanges de biens et de

services contre de la monnaie, les quantités offertes et

demandées déterminent le niveau de prix auquel se fera

l'échange. S'il y a une offre importante d'un produit face à une

demande limitée, le prix se situera à un faible niveau, les

offreurs se feront concurrence en acceptant de baisser le prix, à

l'inverse si la demande est supérieure à l'offre, le prix sera

plus élevé.

A. Les différents

marchés de l'entreprise

L'entreprise participe à plusieurs

marchés, parfois en tant que demandeur parfois en tant qu'offreur. Les

marchés en amont sont ceux où l'entreprise est demandeurs et

constituent les sources d'approvisionnement de l'entreprise, il s'agit par

exemple :

· le marché des biens et services où se

confrontent l'offre et la demande de produit ;

· le marché du travail où s'échange

la force de travail ;

· le marché des capitaux qui comprend trois

compartiments qui, sont les marchés de charge, le marché

monétaire et le marché financier.

Les marchés en aval constituent les lieux réels

ou virtuels sur lesquels l'entreprise offre ou vend ses produits, ses biens et

ses services.

Le marché potentiel de l'entreprise est

constitué de ses clients actuels, plus ceux qu'elle espère gagner

soit au détriment de ses concurrents, soit en parvenant à

convaincre certains non- consommateurs relatifs. Dans le cas d'un produit

innovant, ce marché constitue un indice de mesure de sa diffusion. Le

marché réel est constitué des clients actuels de

l'entreprise et de ses concurrents.

B. Les indicateurs de

mesure d'un marché19(*)

Pour avoir une mesure du marché d'un

produit, on s'intéresse plus à connaître son chiffre

d'affaires, sa part de marché et son taux de

pénétration.

1. Chiffre d'affaires

Le chiffre d'affaires correspond aux ventes

réalisées sur la période (généralement

l'année mais il peut être ventilé par mois, semaine,

jours, ...). Cette évaluation monétaire du marché

correspond au chiffre d'affaires en valeur qui peut également être

exprimé en volume c'est-à-dire en nombre d'unités de

produits vendus.

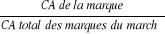

2. Part du

marché

Par rapport à cette valeur globale du

marché, on calcule les parts de marché, c'est-à-dire le

rapport entre le chiffre d'affaires de la marque et le chiffre d'affaires total

des marques du marché.

Part de marché =

Cette évaluation peut se faire à plusieurs

niveaux : au niveau de l'entreprise considérée, des

différents segments du marché ou des différents types de

distribution.

La part de marché peut être exprimé, elle

aussi en valeur ou en volume. L'évaluation en volume permet

d'évaluer les différences de prix et donc de comparer les

quantités vendues. Au niveau de marché, l'analyse permet de

classer les position des entreprises les unes par rapport aux autres. Ainsi, la

notion de part de marché relative, indique le rapport entre la part de

marché de l'entreprise leader sur ce marché.

L'entreprise analysera l'évolution de sa part de

marché dans le temps et parallèlement aux efforts marketing

engagés (gagner des points de part de marché est un objectif

usuel).

3. Taux de

pénétration

Par rapport à l'évaluation du nombre de

consommateurs potentiels, on procède au calcul du taux de

pénétration, il correspond :

Taux de pénétration =

B. Les études pour

connaître le marché

Pour bien vendre, l'entreprise doit connaître

le marché où elle propose ses produits. L'information commerciale

est donc un facteur de production essentiel pour bien gérer les

produits, leurs prix, leur publicité, leur distribution.

L'entreprise cherche à anticiper la demande à

percevoir les évolutions ou à les créer, et pour ce faire

elle doit détecter les besoins existants et latents.

1. Les études

quantitatives sur le marché

L'entreprise peut d'abord obtenir des informations sur les

potentialités quantitatives passées ou futures des marchés

grâce à plusieurs types de traitement.

a) L'observation

directe

Ce sont des informations obtenues facilement, sans

traitement particulièrement long, mais qui peuvent être

périmées vite et qui donnent plutôt une vision partielle et

locale des marchés (exemple : recensement des points de vente,

observation directe des clients dans un supermarché).

b) Les sondages

Ils permettent d'éviter les recensements et

les dénombrements longs et coûteux. Les techniques de sondage sont

fondées sur l'analyse d'un échantillon prélevé dans

une population, afin d'en extrapoler les tendances caractéristiques

à l'ensemble de la population.

c) Les panels

Les panels sont des échantillons permanents

d'une population et permettent de recueillir des informations

actualisées concernant l'évolution des faits et des

comportements.

2. Les études

qualitatives sur le marché

Elles constituent en une analyse du

comportement du consommateur en s'intéressant à des variables

individuelles (motivations, peurs), des variables collectives (facteurs

culturels, sociaux, psychologiques), à des attitudes.

a. Les positionnements sur

le marché

1. L'approche marketing

Le marketing est un ensemble des

activités dont le but est d'assurer la vente des produits en fonction

des besoins des consommateurs.

De cette définition ressort les trois composantes du

marketing : la détection des besoins, l'adaptation de la politique

et l'attitude volontaire.

Pour ce qui est de ses champs, le marketing est né

avec la consommation de masse et la production de biens de grande consommation

à écouler, mais peu à peu la démarche et les

méthodes se sont développées dans de nombreux autres

secteurs de l'économie, notamment le marketing industriel où les

matériels, les biens d'équipement, les fournitures industrielles

utilisent de plus en plus le marketing avec d'autres paramètres pour

stimuler la demande et les marchés.

2. La segmentation et le

positionnement

Au coeur d'un même marché, il

est possible de repérer des groupes d'acheteurs dont le comportement est

différent. L'entreprise cherche à délimiter des segments

de marché sur lesquels les comportements d'achat sont proches.

a) La segmentation

Elle consiste à découper le

marché en sous ensembles de clients ayant de caractéristiques

homogènes. L'entreprise l'utilise pour différencier ses

politiques commerciales et les adapter aux segments de marché afin de

mieux toucher ses clients actuels ou potentiels.

La segmentation se fait en utilisant plusieurs

critères : l'âge, le sexe, la zone géographique, les

revenus, les habitudes de vie, les métiers.

b) Le positionnement

Il est la détermination de la place occupée par

un produit en fonction de ses caractéristiques, de son image, des

attentes de la clientèle, des positions tenues par les concurrents.

L'étude de positionnement permet à l'entreprise

de savoir comment la demande perçoit le bien ou le service pour, ensuite

éventuellement modifier, accentuer ou renforcer cette place sur le

marché. Cette analyse peut être utile aussi bien pour les produits

existants que pour des produits nouveaux.

Une entreprise peut avoir intérêt à

positionner son offre sur une place vacante du marché, une niche,

c'est-à-dire sur des attentes non satisfaites par des produits

concurrents, afin de détenir une marge de manoeuvre importante.

Chapitre

deuxième

ETUDE DE FAISABILITE DU

PROJET

II.1. Conditions juridiques

d'implantation

S'il est vrai que tout entrepreneur a besoin d'investir pour

atteindre ses objectifs, il est aussi vrai que ce même entrepreneur a

besoin de vivre dans un cadre protégé et

réglementé.

Dès lors, investir dans un projet d'implantation d'une

unité de production exige également le respect de certaines

normes, conditions et règles, en exécution par les

différents services de l'Etat.

A. Division de

l'environnement

Les conditions ci-après doivent être

réunies par toute nouvelle entreprise industrielle qui veut

s'implanter, dans le cadre de cette division :

· Le dépôt de la demande d'implantation

ouvrira la voie à une enquête «

commodo-incommodo ». A travers cette enquête, la division de

l'environnement analyse l'usine en surconscrivant les externalités

positives et négatives qui vont affecter le milieu d'implantation de

l'usine concernée ;

· Il s'ensuit une demande de l'avis du public qui doit se

prononcer sur l'usine que l'on veut installer et cela, dans les 15 jours ou

dans un mois ;

· L'approbation du projet par le public se fait suivre

du paiement, par l'entreprise, d'un permis d'implantation qui, dans le cadre

de ce sujet est estimé à 150$US. Cette taxe est payable une fois

et cela avant le lancement de l'activité et est fixée en

fonction de puissances des moteurs des machines à utiliser et de volumes

des dépôts utilisés pour stocker les matières

premières et les produits finis.

B. Division de l'industrie,

Petite et Moyenne Entreprise et Artisanat

Les modalités suivantes sont exigées dans le

cadre de cette division :

· faire une annonce à la division et se munir du

dossier demande d'implantation de l'usine ;

· la division vérifie les statuts de

l'usine ;

· l'entreprise est tenue d'exhiber le permis

d'exploitation délivré par le Ministère de

l'environnement. Ce permis d'exploitation coûte 450$US à

l'entreprise ;

· une taxe du dossier public dénommée taxe

sur la protection de la propriété industrielle,

évaluée à 30$Us sera payée par l'entreprise,

après chaque année ;

· l'entreprise devra payée un montant de 200$US

pour obtenir le permis d'ouverture d'activité ;

· après le démarrage des activités,

l'entreprise fera rapport sur sa production, la nature du produit

fabriqué, la quantité produite, la quantité vendue, le

prix unitaire, la valeur des ventes en Francs congolais (FC) et la taux du jour

appliqué à ces ventes qu'il soumettra à la division

à titre d'information sur la valeur de ces ventes en devise.

C. Division de culture et

art

Les taxes payées au sein de cette division sont les

suivantes :

· 20$US par an pour avoir fait la publicité de sa

mission ;

· 10$US par an pour les affiches publicitaires de la

maison.

D. Fonds de Promotion de

l'Industrie (FPI)

Cette structure a la mission de financer des nouvelles

activités (activités naissantes) en fonds de roulement et de

relancer les entreprises en faillite après leur audition.

Le FPI se doit de financer 600 micro-projets (de 100 à

5000$US) et les grands projets (de 500000$US et plus) devant être

financées par les institutions beaucoup plus nanties au niveau national

telles que les banques.

La législation congolaise en matière de

création d'entreprise stipule que toute entreprise privée

nouvellement créée en République Démocratique du

Congo doit se constituer sous l'une ou deux formes à savoir sous forme

d'une entreprise individuelle ou sous forme d'une société.

Dans le cadre de ce projet, nous retenons l'hypothèse

selon laquelle l'entreprise dans laquelle le projet exercera ses

activités sera sous forme d'une entreprise privée

individuelle.

Actuellement, l'industrie installée est tenue de payer

à ce service une taxe de 2% sur la valeur de chaque quantité

produite.

E. Division de

l'économie

Le frais à payer au sein de cette division est de

300$US et porte sur le numéro d'identification national.

F. Entités

Administratives Décentralisées (EAD)

Etant donné que nos produits se vendront à

Goma, un montant de 1200$ sera payé par an pour occupation parcellaire

des points de vente dans les deux communes (à l'ordre de 600$US par

commune).

· L'immatriculation au Registre de Commerce

L'immatriculation dont il est question ici donne lieu au

paiement d'une taxe de 500$ pour la personne morale20(*)

Ayant passé en revue les diverses exigences des

différentes institutions de l'Etat, nous venons maintenant au tableau

synoptique de toutes les taxes telles qu'évoquées ci-haut.

Tableau n°1 : Taxes à payer aux bureaux

de l'Etat (en dollars américains)

|

Division

|

Libellé

|

Taxe payée une fois

|

Taxes annuelles

|

Total

|

|

Environnement

|

Permis d'exploitation usine

|

150

|

-

|

150

|

|

IPMEA

|

-Permis d'implantation

-Taxe sur la protection de la

|

450

|

-

|

450

|

|

Economie

|

Propriété industrielle

|

303

|

-

|

300

|

|

EAD

|

Permis d'exploitation du magasin sur occupation parcellaire

|

1200

|

-

|

120

|

|

Parquet de Goma

|

Immatriculation au Registre du Commerce

|

500

|

-

|

300

|

|

Culture et Art

|

Publicité de la maison

|

-

|

20

|

20

|

|

Recensement

|

-

|

10

|

10

|

|

Total

|

|

2630

|

30

|

2660

|

Source : Nos enquêtes menées dans ces

différentes divisions et services de l'Etat

II.2. Evaluation de la demande

et de la commercialisation des tomates fraîches

a) Evaluation de la

demande

Pour évaluer la demande de ce produit, nous nous sommes

plus intéressés à l'évaluation des importations en

vue d'avoir une idée approximative du besoin de consommation.

Tableau n°2 : Les importations de tomates

concentrées dans la ville de Goma

|

Année

|

Quantité (kg)

|

Valeur CIF en $US

|

|

2006

|

70428

|

21500

|

|

2007

|

109708

|

52397,08

|

|

2008

|

135306

|

70648,27

|

Source : Rapport annuel de l'Office Congolais de

Contrôle, 2008

Ce tableau démontre les échanges commerciaux

entre les pays voisins et la ville de Goma. La grande partie de tomates

concentrées provient, selon les statistiques de l'OCC, du Kenya.

La vue de ce tableau indique une hausse des importations des

tomates concentrées pendant trois années d'observation à

savoir 2006,2007 et 2008. Cette tendance implique toute chose restant

égale par ailleurs, une demande intéressante (en croissance) des

tomates concentrées considérant que l'offre de ce produit

alimentaire est fonction de la demande. Ainsi, à travers les

résultats de ce tableau, l'on remarque évolution positive

révélant ipso facto la croissance de l'offre des tomates

concentrées comme souligner précédemment.

b) Evaluation de la

quantité de tomates fraîches commercialisées dans la viles

de Goma

Pour évaluer la quantité de tomates

fraîches commercialisées dans la ville de Goma, nous nous sommes

basées sur la statistique nous délivrée par la

l'inspection provinciale de l'agriculture. Ceci en vue d'avoir une idée

approximative de la quantité de tomates fraîches produites dans

province du Nord Kivu ainsi que d'une faible quantité provenant du

Rwanda voisin.

Tableau n°3 : Statistique de la

commercialisation de tomates dans la ville de Goma

|

Année

|

Quantité (kg)

|

Valeur CIF en $US

|

|

2006

|

3226

|

168

|

|

2007

|

14845

|

180

|

|

2008

|

8157

|

295

|

Source : Rapport de Inspection provinciale de

l'agriculture, pêche et élevage du Nord Kivu

Ce tableau nous montre les quantités des tomates

fraîches commercialisées dans la ville de Goma. La production de

ces tomates s'effectue dans les territoires de Masisi, Nyiragongo et Rutshuru

et une faible partie en provenance du Rwanda voisin ci comme nous l'avons dit

haut. Les prix se fixent par kg. Il est à noter que cette partie

commercialisée est en dehors de la consommation locale.

L'on remarque une évolution positive

caractérisée d'une part par une forte hausse au début de

la période et suivie par une baisse en mi 2007. En effet, cette tendance

indique que une diminution des tomates fraîches commercialisées

dans la ville de Goma entre mi 2007 et le reste de l'année 2008 ;

baisse qui se justifierait particulièrement par l'augmentation de la

demande des tomates concentrées pour les consommateurs qui

préfèrent ce type de produit.

II.3. Estimations

prévisionnelles des coûts d'investissement et l'analyse technique

du projet

Il est question, dans cette

section, d'évaluer les coûts essentiels mis en oeuvre pour le

fonctionnement du projet.

A. Estimation du coût

de production de tomates dans le territoire de Masisi

L'usine de tomates sous étude a une importance

capacité de production. Dans le souci de réduire le coût de

production du produit fini (concentré de tomate) visé dans ce

travail, nous allons devoir produire nous-mêmes les tomates

fraîches. Non seulement la culture des tomates initiée dans le

cadre de ce projet viendra aider un certain nombre de personnes en

chômages, mais aussi elle constituera un cadre.

B. Estimation des

coûts prévisionnels du projet

Il est question, dans cette section, d'évaluer les

coûts essentiels pour le fonctionnement du projet en commençant

par les dépenses initiales d'investissement et les besoins en fonds de

roulement de démarrage. Ensuite, les dépenses d'exploitation

(coût de fonctionnement ou de gestion du projet) vont suivre pour en fin

déterminer les dépenses prestation.

En effet, étant donné que le projet sera

réalisé dans un environnement monétaire instable, il

convient d'établir les provisions dans une devise forte et stable qui

est le dollar américain.

C. Détermination des

dépenses initiales d'investissement

Ces dépenses concernant les équipements, les

matériels et mobilier, les fonds de roulement de démarrage et

les frais de premier établissement.

Dans ce cadre de notre projet, les frais de constitution

sont déterminés dans le tableau synoptique de toutes les taxes

à payer aux bureaux de différents bureaux de l'Etat.

La mise en oeuvre dudit projet nécessité une

ensemble d'outils pour la fabrication de tomates concentrées.

Etant donné les activités prévues, le

coût d'investissement concerne, de façon générale,

les dépenses d'immobilisés constituées de l'acquisition

d'équipement tel que maison d'usinage et de laboratoire ainsi que les

dépenses d'acquisition de matériels et mobiliers

nécessaires à la bonne gestion et fonctionnement du projet.

Il sied de noter que les immobilisés, les

matériels et les mobiliers sont fonction du niveau d'activité

prévisionnel. C'est pourquoi, on ne peut pas perdre de vue qu'il y a

une perspective de nouveaux investissements en cas d'accroissement du niveau

d'activité.

Cette rubrique contient des références des

paysans en ce qui concerne les méthodes culturelles modernes.

L'entretien que nous avons eu avec le spécialiste

chargé des productions végétales à l'inspection

provinciale de l'agriculture, pêche et élevage du Nord Kivu, nous

a révélé que pour produire 8743 Kg des tomates

fraîches dans le territoire de Masisi, il nous faudra :

· 80 hectares

40000$

· Personnel ;

1 ingénieur agronome 600 $ x 12 mois

7200$

1 technicien de développement rural 300$ x 12 mois

3600$

30 ouvriers (manoeuvres) 100 $ x 12 mois

36000$

· Outils aratoires

100 houes

200$

30 tridents

90$

30 Arrosoirs

180$

30 Pulvérisateurs

750$

30 Machettes

60$

· Achats produits phytosanitaires (dithane, insecticide,

etc.), semence, engrain, etc.

30000$

Total

118080$ US

Rendement Moyen Kg/Ha = 3226Kg + 148445 Kg + 8157

=8743 Kg

3

En ce qui concerne les autres charges liées au

lancement des activités ; nous nous reprenons dans le tableau

N°4 les différents frais y relatifs. Noter cepednat que les frais

d'établissements ont été fixés en

référence à ceux supportés par les autres

entrepreneurs de la place.

Tableau n°4 : Détermination du besoin en

fonds de roulement de démarrage (en dollars US)

|

Désignation

|

Quantité

|

Prix unitaire

|

Prix total

|

|

1. Matériels de bureau

-Ordinateur

-Imprimante

-Calculatrice

-Agrafeuse

-Perforateur

2. Fournitures de bureau

-Rames de papier duplicateur

-Boîte d'attaches

-boîte d'enveloppes

-Boîte de stylos

-Classeurs

-Registres

-Sceau

-Boîte correcteurs blancs

3. Frais de premier établissement

-Publicité, Promotion

|

3

1

4

4

4

15

5

20

3

4

15

1

3

|

1000

500

7

4

5

5

2

2

2

10

3

15

4

|

1000

500

28

16

20

75

10

40

6

40

45

15

12

600

|

|

|

|

4407$

|

Source : Nos estimations

Le tableau N°4 nous donne les détails sur les

coûts des matières et fournitures de bureau ainsi que les frais de

premier établissement pour la gestion et le fonctionnement du projet.

Pour ce qui concerne la promotion du produit, le montant de

600$ supporte uniquement le frais de publicité lors du lancement. Les

autres frais seront assurés par le service marketing.

Tableau n°5 : Les immobilisations

nécessaires (en dollars US)

|

Rubrique

|

Montant

|

|

Terrain (150m² à Goma)

Immeuble à construire à Goma

-Réception, Lavage, Inspection 30m²

-Atelier de production 30m²

-Atelier technique 20m²

-Laboratoire

-Bureaux

-Atelier (chaudière générateur et

compresseur

-Magasin

Matériels roulants

1 Camion Mercedes 1924 (de 15 tonnes)

2 Land Cruiser (Voitures)

Mobilier de bureau

|

50000

100000

20000

80000

5000

|

|

Total

|

255000

|

Source : Nos enquêtes

Ces tableau nous renseigne sur les différents frais qui

sont notamment liés à l'achat d'un terrain car comme nous

l'avons dit précédemment, dans le cadre de notre projet l'usine

de transformation sera installée à Goma,

précisément au quartier Kituku à proximité du Lac

Kivu où sera construit un immeuble qui abritera l'usine.

Les autres frais sont entre autres les frais liés

à l'achat d'un camion pour le transport de la matière

première (tomates fraîches) du centre de production jusqu'à

l'usine de transformation, à l'achat des deux Land Cruiser et à

l'achat des mobiliers de bureau.

Tableau n°6 : Prévision des frais fixes

(en $US)

|

Dénomination

|

Frais mensuels

|

Frais annuels

|

|

Vignettes véhicules (29$ x 3 véhicules)

Assurances véhicules (automobiles)

-1 Camion

-2 Land Cruiser (Jeeps)

Assurance incendie

|

7,25

41,67

25

5341,67

|

87

500

300

64100

|

|

Total

|

5415,59

|

64987

|

Source : Nos enquêtes menées

auprès de la SONAS/Goma

Après les frais fixes, il importe d'aborder

l'estimation des frais liés à l'achat des équipements de

l'usine et les services de son implantation. Ce tableau ne comprend pas par

ailleurs, les frais de premier établissement ainsi que les

amortissements qui sont repris dans les tableaux ci-dessus.

Pour ce faire, nous présentons dans le tableau N°7

les détails relatifs à l'outil de production qui sera

utilisé.

Tableau n°7 : Les équipements de l'usine

et les services de son implantation.

|

Equipement

|

Quantité

|

PU en Euro

|

PT en Euro

|

PT en $US

|

|

Laveur, élévateur continu A106-1000

|

1

|

23600

|

23600

|

32568

|

|

Convoyeur inspection longueur 6m

|

1

|

12800

|

12800

|

17664

|

|

Convoyeur au thermobreak continu

|

1

|

8200

|

8200

|

1316

|

|

Thermobeak CC03 cuisseur continu

|

1

|

42000

|

42000

|

57960

|

|

Pulper 602

|

2

|

21200

|

42400

|

58512

|

|

Réservoir de réception + pompe

|

2

|

2965

|

5930

|

8183,4

|

|

Réservoir de stockage + agitation 20001

|

1

|

12700

|

12700

|

17526

|

|

Pompes de transport (volumétriques)

|

2

|

6480

|

12960

|

17884,8

|

|

Evaporateur (vacuum) 2 x dia 800

|

1

|

112600

|

112600

|

15538,8

|

|

Réservoir d'accumulation + mélangeur

|

1

|

14600

|

14600

|

20148

|

|

Pompe de transport- volumétrique

|

1

|

6480

|

6480

|

8942,4

|

|

Pasteuriseur continu

|

1

|

151300

|

151300

|

208794

|

|

Machine automatique de remplissage/ fermeture d sachet,

Doypack type TO500

|

1

|

59850

|

59850

|

82593

|

|

Système de dosage par pompe à piston canule

|

1

|

26500

|

26500

|

36570

|

|

Changement de format avec pinces

|

1

|

12800

|

12800

|

17664

|

|

Jeu de pions de marquage pour une date dans mâchoire de

refroidissement

|

1

|

370

|

370

|

510,6

|

|

Mise en marche équipements de transformation (2

techniciens pendant 15 jours)

|

|

600

|

9000

|

12420

|

|

Mise en service équipements d'emballage (2 techniciens

pendant 10 jours)

|

|

850

|

8500

|

11730

|

|

Coûts pour FOB port européen : Circa

conteneurs de 40 pieds

|

3

|

2900

|

8700

|

12006

|

|

Frais maritimes

|

|

|

4000

|

5520

|

|

Total

|

|

518795

|

575290

|

654051

|

Source : Entreprises thimonniers de France et TMI

machines de Belgique

Capacité : Cette usine peut transformer

jusqu'à 3000Kg/heure des matières premières pour

avoir 500 Kg de concentré de tomates (1€= 1,38$).

Pour le compte des emballages, les équipements sont

composé de :

· Machine automatique de remplissage /fermeture de

sachets DOYPACK type TD 500.

· Bâti machine avec habillage inox (AISI 304) et

capots de sécurité ;

· Carrousel à 5 stations avec pinces support

sachets,

· Poste 1 : magasin de sachets avec transfert aux

pinces ;

· Poste 2 : dispositif d'ouverture de sachets par

ventouses ;

· Poste3 : dosage avec système

monté-baisse ;

· Tension du sachet par les pinces entre poste 3 et

4 ;

· Poste 4 : thermique bi - active avec

contrôle de température indépendante. Machoirs de soudure

démontable rapidement ;

· Poste 5 : refroidissement de soudure avec

possibilité de marquage de code de fabrication par pression et

éjection sur goulot.

· Armoire électrique étanché avec

automate ALLEN BRADLEY et écran de contrôle tactique.

· Système de dosage par pompe à

piston/canule ;

· Pompe dosage à piston ;

· Boisseau rotatif démontable ;

· Flexible de liaison ;

· Canule de dosage ;

· Réglage manuel volume dosage ;

· Changement de format avec pinces ;

· Pinces/ouverture/prise ;

· Gonflage.

Les machines détaillées ci - hauts sont

garanties pendant une période de 6 mois à compter de la date

d'exploitation.

Le remplissage de concentré se fera à 92°C.

Nous avons opté pour les machines d'emballage automatique afin

d'éviter le risque de brûlure ; ce qui constitue un avantage.

L'autre avantage qu'offrent ces machines ; ce que l'on a la

possibilité d'emballer jusqu'à 1 Kg de concentré de

tomate. Lors des grandes manifestations des commandes spéciales peuvent

être passées et cette option constituerait une solution

efficace.

D. Prévision des

frais de dédouanement

A ce niveau, nous évaluons la valeur CIF (Cost

Insurance Freight) ou CAF (coût assurance fret) des équipements au

lieu de leur implantation.

L'axe concerné par l'acquittement des frais est celui

de Mombasa (Kenya-Goma (RD Congo).

Les estimations nécessaires nous ont été

fournies par le transitaire TRAFCA (Transit Freigt and Customs Agency).

- Costs

: 612375$ ;

- Frets (Mombasa-Goma : 3 conteneurs X8000$) :

24 000$ ;

- Coûts et fret

: 636375$ ;

- Assurance : 2% X636375$

: 12 727,5$ ;

- CIF Goma (valeur à déclarer)

: 649102,5$ ;

· Droit de douane (DD) : CIFX8, 15%

: 52 901,85$ ;

· Précompte BIC (bénéfice industriel

et commercial, CIFX : 19 473,07$ ;

· FPI (fond de promotion de l'industrie)[CIF + droits

d'entrée ] X 1,8% = [CIF + ( CIF X 5%)] X 1,8%

: 12268,03$ ;

· Commission OGEFREM (Office de la Gestion de Frets

Maritime) CIF X 0,59%

:3613,012$ ;

· OCC (Office de Congolais de Contrôle) montant

forfaitaire : 2500$ ;

· Honoraire du transitaire : 5% des droits de

douane : 2645,09$ ;

Total à payer

93401,05$21(*)

E. Autres consommations

intermédiaires et autres frais de gestion

Les coûts envisagés dans ce paragraphe incluent

les factures liées à la consommation d'eau et

électricité ; au coût relatif au carburant,

d'entretien, à l'achat des emballages destinés à contenir

les produits finis.

Tableau N°8 : Consommations

intermédiaires et autres frais de gestion

|

Libellé

|

Calculs

|

Montant annuel

|

|

Eau (*)

|

|

27 648$

|

|

Electricité (**)

|

|

7 660,6$

|

|

Carburant (transport matières premières et

produits finis) (***)

|

61 772 litres : camion : 57 164l/anX1,4$=

80 029,6$

Land cruiser : 2 304l/an X1,4$=6 541,2$

|

86 480,8$

|

|

Entretiens véhicules

|

5% de frais d'achat

Camion : 50 000$ X5%= 2 500$

Land cruiser : 20 000$X5%= 1 000$

|

3500$

|

|

Sachets (emballages) (****)

|

|

658 60,14$

|

|

Total

|

|

783 898,74$

|

Source : Nos calculs et nos enquêtes

Il ressort du tableau ci haut que pour :

L'eau : 3000 Kg de tomates fraîches

nécessitent environ 3m3/h pour des opérations de

lavage et autres ;

L'électricité : les informations sur la

consommation d'énergie, nous ont été livrées par la

société T.M.I (Machines de Belgique) :

L'équipement offert :

20 Kwh,

Le groupe chaudière vapeur : 4

Kwh,

Le groupe compresseur : 8 Kwh,

L'éclairage de l'usine

: 8 Kwh

Les divers

: 10 Kwh

Total 50

Kwh

Les 3000 Kg se trouvent au dénominateur de la formule

représentent la capacité maximale des matières

premières (tomates fraîches) que l'usine peut transformer en une

heure. Les 6912000 Kg représentent la qualité totale à

transférer.

Sachets (emballages) : ces sachets nous seront fournis par la

société SOPLARIL de France.

Les emballages comprennent les sachets et les boites de

conserve.

Carburants : un camion Mercedes Benz consomme en moyenne

un litre de Mazout par Km parcouru. De Goma jusqu'à Masisi, où

fera 62 Km car nos plantations y sont situées.

Nous allons utiliser un camion pour le transport des tomates

fraîches. Pour transporter 6912000 Kg soit 6912 tonnes, il nous

faudra : 461 tours x 124 Km x 1 litre = 57164 litres pour une

année. Quant au transport réalisé par les 2 Land Cruisers

dans la ville de Goma, mous allons supposer une consommation de 4609 litres

d'essence par an (à raison de 2305 litres par an par Land cruiser).

F. Charges du

personnel

La réalisation efficace d'un projet de création

d'entreprise repose également sur la qualité de personne

à embaucher. Il revient, en effet, de signaler que le succès d'un

projet dépend d'une part de la façon dont on recrute le

personnel, la répartition des fonctions; des tâches et des

responsabilités d'une part et de la manière dont la communication

entre le personnel est organisée d'autre part.

Pour le projet présenté ici, l'estimation des

charges du personnel est présentée dans le tableau ci-dessous.

Tableau n°9 : Charge du personnel

|

Poste

|

Nombre

|

Salaire mensuel

|

Salaire annuel

|

|

Directeur

Directeur de département (cadre)

Agents de maîtrise

Ouvriers qualifiés

Ouvriers non qualifiés

Chauffeurs mécaniciens

|

1

2

8

4

10

3

|

1400

1200

700

400

200

400

|

16800

28800

67200

19200

24000

14400

|

|

TOTAL

|

28

|

|

170400

|

Source : Nos investigations

Le salaire du personnel évoluera en fonction du

rendement de l'entreprise. Il sera fonction de la production mais aussi de la

vente de l'entreprise.

G. Calculs de

amortissements

L'amortissement correspond à une

dépréciation d'un élément d'actif due à

l'usage dans le temps ou au changement technique. Ainsi, la méthode que

nous avons appliqué pour calculer les amortissements des

équipements de production matériels, immeuble et mobiliers

investis dans ce projet est celle de l'amortissement linéaire. C'est en

effet, une méthode qui permet de répartir, d'une manière

égale, les amortissements de l'investissements au cours de la

durée de vie du projet.

Tableau n°10 : Calcul des amortissements par la

méthode comptable

|

N°

|

Désignation

|

Valeurs d'acquisition

|

Taux d'amortissement

|

Annuité

|

Durée de vie

|

n1

|

n2

|

n3

|

n4

|

n5

|

n6

|

n7

|

n8

|

n9

|

n10

|

Valeur résiduelle

|

|

1

|

Immeuble

|

100000$

|

10%

|

10000$

|

10ans

|

10000$

|

10000$

|

10000$

|

10000$

|

10000$

|

10000$

|

10000$

|

10000$

|

10000$

|

10000$

|

0

|

|

2

|

Matériels roulants

|

255000$

|

10%

|

25500$

|

10ans

|

25500$

|

25500$

|

25500$

|

25500$

|

25500$

|

25500$

|

25500$

|

25500$

|

25500$

|

25500$

|

0

|

|

3

|

Equipements

|

742503,55$

|

10%

|

|

10ans

|

74250,355$

|

74250,355$

|

74250,355$

|

74250,355$

|

74250,355$

|

74250,355$

|

74250,355$

|

74250,355$

|

74250,355$

|

74250,355$

|

0

|

|

4

|

Matériels et mobiliers de bureau

|

8564$

|

5%

|

3994$

|

5ans

|

4282$

|

4282$

|

4282$

|

4282$

|

4282$

|

0

|

0

|

0

|

0

|

|

0

|

|

|

Total

|

134 870$

|

-

|

-

|

-

|

114032,35$

|

114032,35$

|

114032,35$

|

114032,35$

|

114032,35$

|

109750,35$

|

109750,35$

|

109750,35$

|

109750,35$

|

109750,35$

|

0

|

Source : Nos Calculs

Il convient de noter que les équipements sont amortis

par la méthode comptable ; les matériels roulants et les

mobiliers sont amortis sur une période de 5 ans ; les

équipements de base sont amortis à une période de 10

ans.

Après avoir passé en revue toutes les charges

à engager dans le cadre de ce projet, nous estimons maintenant le

montant d'investissement qui s'y rapporte.

Il faudra investir :

Equipements (CIF Goma + total coût à payer à

domicile) 612375$ + 93401,05$

: 705776,05$

Matériels roulants (camion + Land cruiser)

: 255000$

Mobilier

: 5000$

Immobilisation (immeuble + terrain et outils aratoires)

:191280$

Frais de constitution de l'entreprise

: 26780$

Consommation intermédiaire + frais de gestion

: 878098,74$

Imprévus 10%

: 206193,479$

TOTAL

2268128,27$