|

SOMMAIRE

SOMMAIRE

i

DEDICACE

ii

REMERCIEMENTS

iii

SIGLES ET ABREVIATIONS

iv

LISTE DES TABLEAUX ET

FIGURES

v

INTRODUCTION GENERALE

1

PARTIE I. APPROCHE

THEORIQUE DE LA NOTION DE RISQUE DE CREDIT

8

CHAPITRE.I. LE CADRE

CONCEPTUEL DE LA NOTION DE RISQUE EN ENVIRONNEMENT BANCAIRE

9

SECTION I. La nomenclature des risques

bancaires et définition du risque de contrepartie

9

SECTION II. Les sources du risque de

contrepartie et ses exigences réglementaires

17

CHAPITRE.II. LA

GESTION DU RISQUE DE CONTREPARTIE PAR LA NOTATION

29

SECTION I. Agences de notation externe et

modèles experts de notation du crédit

29

SECTION II. L'analyse quantitative du risque

de contrepartie par la notation interne

39

CONCLUSION DE LA PREMIERE PARTIE

48

PARTIE II. APPROCHE

PRATIQUE DE LA MESURE ET DE LA GESTION DU RISQUE DE CONTREPARTIE

49

CHAPITRE.III. LA

SGBC : CADRE DE L'ETUDE

50

SECTION I. La Présentation de la

Société Générale et de la SGBC

50

SECTION II. Organisation de la gestion du

risque de crédit au sein de la SGBC

62

CHAPITRE.IV. EXAMEN DE

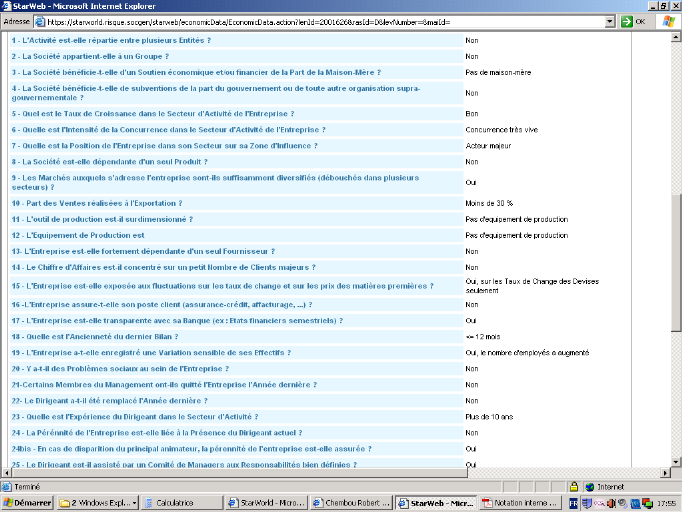

L'OUTIL DE NOTATION DE LA CONTREPARTIE A LA SGBC (Le Starweb)

71

SECTION I. Présentation et

fonctionnement du STARWEB

71

SECTION II. Analyse critique et

suggestions

79

CONCLUSION DEUXIEME PARTIE

90

CONCLUSION GENERALE

91

BIBLIOGRAPHIE

96

ANNEXES

98

TABLE DES MATIERES

99

DEDICACE

Nous dédions ce travail :

A nos parents

CHEMBOU JIATSA François et CHEMBOU NDOGMO Annie

Hortense

Qui n'ont jamais ménagé leurs efforts pour mon

éducation et mon épanouissement ;

A nos soeurs et frères

CHEMBOU Linda Murielle et CHEMBOU Tony Mike

Pour leurs encouragements et leurs soutiens multiples ;

A toute la grande famille DJOUFACK

A laquelle nous appartenons et dont les membres n'ont jamais

cessé de croire en nous.

REMERCIEMENTS

Il est un devoir capital de témoigner notre gratitude

auprès des personnes qui ont contribué à travail. Nous

pensons notamment à :

SIGLES ET

ABREVIATIONS

BCD : Banque Camerounaise de développement

B.E.A.C : Banque des Etats de l'Afrique Centrale

BIAO : Banque internationale pour l'Afrique

Occidentale

CEMAC : Communauté des Etats de l'Afrique

Centrale

COBAC : Commission Bancaire pour l'Afrique Centrale

CVAR : Credit value at risk

DAB : distributeur automatique de billets

FED: Federal Reserve

FOGAPE: Fonds de garantie de crédits aux petites et

moyennes entreprises

FONADER: Fonds National de Développement Rural

HSBC: Hong Kong & Shanghai Banking Corporation

IASB: International Accounting Standard Board

IBAC: International Bank of Africa-Cameroon

OPCVM : Organisme de placement collectif en valeur

mobilière

RAROC: Risk Adjusted Return on Capital

SBC : Société Camerounaise de Banque

SCPI : Société Civile de Placement

Immobilier

SG : Société Générale

SGBC : Société Générale de

Banques au Cameroun

LISTE DES TABLEAUX ET FIGURES

LISTE DES TABLEAUX

Tableau 1 : Correspondance des notes des

agences de notation externe de référence.

33

Tableau 2 : Matrice annuelle de transition sur

un horizon d'un an

41

Tableau 3 Valeurs du titre BBB en fonction des

migrations possibles

43

Tableau 4 : Géographie du capital de

Société Générale

54

Tableau 5 : Fiche d'identification de la SGBC

(31/12/2010)

55

Tableau 6 : résultat de l'étude

menée sur les dossiers contentieux à la SGBC

81

Tableau 7 : PROPOSITION DE CRITERES DE

CLASSIFICATION

87

LISTE DES FIGURES

Figure 1 : Formule de la COBAC de

détermination de la limitation des risques encourus en fonction des

fonds propres

22

Figure 2 : les objectifs de Bâle II

25

Figure 3 : Les trois piliers de Bâle

II

26

Figure 4 : Formule de Mc Donough de limitation

des risques en fonction des fonds propres

26

Figure 5 : Exemple de détermination du

RAROC

37

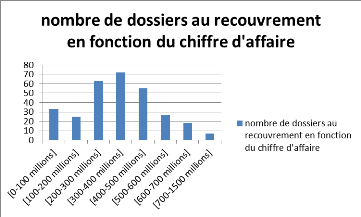

Figure 6 : Résultat de l'analyse des

dossiers au recouvrement en fonction du chiffre d'affaire

85

INTRODUCTION GENERALE

CONTEXTE

Malgré l'avènement dans les années 70 des

institutions telles que le Comité de Bale I et l'IASB (dans l'optique de

poser des exigences relatives à une conduite saine et prudente des

activités bancaires et financières et les contrôles de

conformité), le contexte économique camerounais tout comme celui

des pays membres de la Communauté Economique et Monétaire des

Etats de l'Afrique Centrale (CEMAC) a été

caractérisé durant les années 80 jusqu'au début des

années 90 par un faible niveau de régulation prudentielle

associé au non-respect des règles prudentielles en vigueur. Les

travaux de Mathurin TCHAKOUNTE NJODA et Charles Alain BITA1(*) ont clairement montré que

cette faible régulation prudentielle, doublée de la politique

monétaire interventionniste et de la prédominance des

institutions financières publiques (ex : BIAO, BCD, FOGAPE,

FONADER...) sont des facteurs ayant fortement contribué à la

crise bancaire qui a secoué le Cameroun dans les années 80. Cette

situation a eu de fâcheuses conséquences, dont la plus importante

est la faillite de plusieurs banques à l'instar de Cameroun Bank SA,

International Bank of Africa-Cameroon (IBAC), Société

Camerounaise de Banque (SBC), Banque Internationale pour l'Afrique Occidentale

(BIAO), Banque Camerounaise de Développement (BCD), etc. De l'analyse

faite de cette crise bancaire par TCHAKOUNTE et BITA, il ressort que cette

crise est le résultat de décisions peu judicieuses en

matière de crédit. Les décisions d'octroi de crédit

privilégiaient le financement des projets gouvernementaux et donc

laissaient très peu de place à l'analyse des risques

inhérents. A la suite de cette crise bancaire, des réformes ont

été mises en oeuvre sur deux axes, l'une sur la restructuration

des établissements bancaires défaillants et l'autre sur la

refonte du dispositif de surveillance bancaire avec l'avènement de la

Commission Bancaire pour l'Afrique Centrale (COBAC). Cette opération de

restructuration avait pour principal objectif de restaurer durablement la

solvabilité, la rentabilité et la liquidité des banques

viables.

Nonobstant les améliorations en 2004 des accords de

Bale II (qui intègre désormais la prise en compte de la

qualité de l'emprunteur), ce vaste mouvement bancaire des années

80 qu'a traversé l'environnement Camerounais a été

relayé par la récente crise des « subprimes »

qui s'est déclenchée au deuxième semestre 2006 avec le

« Krach » des prêts hypothécaires à

risque aux États-Unis. Révélée au monde en

février 2007, cette crise s'est véritablement transformée

en crise financière mondiale à partir de l'été

2007. La crise des crédits « subprimes » a conduit

à une défaillance au niveau mondial des systèmes bancaires

et financiers susceptibles de détenir les crédits immobiliers

hypothécaires et les dérivés des crédits

immobiliers. De peur que la crise ne touche la sphère économique,

les Banques Centrales ont été amenées à injecter

des liquidités dans le marché interbancaire et à assouplir

leur politique monétaire. L'exemple de la Federal Reserve (FED) aux

Etats unis en septembre 2007 en est une illustration.

A partir de l'été 2007, les banques du monde

entier ont dû passer chaque trimestre, une série de

dépréciations2(*) dans leurs comptes. Ces dépréciations

étaient passées dans l'optique de réduire de leurs

capitaux propres, la valeur de leurs actifs liées aux

« subprimes ». Dans un souci de se conformer aux exigences

des accords de Bâle II, sur la solvabilité, l'appréhension

du risque de crédit, et la pérennité des

activités, les banques ont dû parallèlement reconstituer

les capitaux propres par augmentation de capital3(*), et par le biais de plusieurs fonds souverains,

notamment de pays asiatiques qui ont ainsi pris des participations

significatives au capital des grandes banques américaines. En 2008,

plusieurs grandes banques ont connus des destins variés :

· Certaines ont dû être rachetées afin

de sauver leur activité (Bear Stearns et Merrill Lynch aux Etats

Unis) ;

· D'autres ont été nationalisées

(Northern Rock en Grande Bretagne, Fannie Mae et Freddie Mac aux Etats Unis et

également l'assureur AIG ;

· Enfin d'autres encore ont fait faillite (Lehman

Brothers aux Etats Unis).

Les banques ont également dû adopter une

démarche normative dans l'étude des dossiers de

crédit qui intègre aujourd'hui les systèmes notations

de crédit. Ceci dans le but d'aplanir les difficultés autrefois

rencontrées par les banques et qui ont eu pour conséquence un

ralentissement des octrois de crédits et donc le ralentissement

économique en cours à travers le monde (Les Echos, 2009).

Selon plusieurs analystes financiers, la récente crise

financière bancaire est la conséquence d'une conduite imprudente

des banques, poussées par la recherche effrénée de profits

dans un environnement caractérisé par une concurrence intense,

exacerbée par la globalisation. Cette nouvelle crise, comme les

précédentes a pour détonateur la défaillance des

contreparties mais plus exactement, la défaillance des systèmes

d'appréciation du risque de contrepartie. Le métier de banquier

est au coeur même des difficultés auxquelles il est

confronté. Il s'agit en effet pour le banquier de peser au quotidien la

probabilité de défaillance (de défaut) des contreparties,

de faire face et de gérer au quotidien les questions de

« confiance envers la clientèle », lesquelles sont

traduites au travers du risque de contrepartie. En effet,

l'intermédiation bancaire qui consiste à garantir aux

déposants la sécurité du dépôt et sa

restitution, couplée au financement de l'économie, fait courir

à la banque un risque de crédit en cas de défaillance de

l'emprunteur. Malgré les crises engendrées par le risque de

crédit et la menace qu'il représente pour la stabilité des

systèmes bancaires, ce n'est qu'au début des années 90 que

la gestion des risques est devenue effective. A cette période, les

banques, en plus de leur tendance à renforcer les fonds propres

conformément aux exigences édictées par l'accord de

Bâle de 1988, se sont lancées dans le développement de

nouvelles techniques de gestion des risques de crédit afin de

réduire, ou au mieux d'éviter les défauts de contrepartie

que l'activité bancaire génère.

L'on a alors vu apparaitre quelques années plus tard

des systèmes et modèles de mesure et d'optimisation du risque de

contrepartie sous l'impulsion du Comité de Bâle II. Conscient des

limites de son premier accord et soucieux de permettre aux banques ayant fait

un long parcours dans le domaine, d'utiliser leur propre savoir-faire et leur

technologie pour évaluer le risque, ce comité a laissé la

possibilité aux établissements de crédit d'édifier

leurs propres modèles de gestion du risque en conformité avec ses

exigences. Ces nouveaux systèmes ont contribué significativement

à la diffusion des innovations managériales utilisant cette

approche. Parmi ces innovations, on trouve la méthode RAROC (Risk

Adjusted Return On Capital), adoptée par de nombreuses banques à

l'échelle internationale, la CVAR (Credit Value At Risk), des

systèmes maison de notation interne et externe tel que le STARWEB dans

le cas du groupe société générale, le S&P 500,

le Moody's, BDF et bien d'autres. Ces méthodes fondées sur des

principes de la finance moderne, visant à la fois la mesure du risque et

l'optimisation du Couple Risque/Rentabilité, ont trouvé une

application en matière de gestion du risque de crédit.

Aujourd'hui, l'enjeu pour les banques n'est plus seulement

d'évaluer les revenus des opérations de prêts à la

clientèle mais de conforter le niveau des revenus aux risques

inhérents à ces transactions. Cela facilite la facturation du

client eu regard au risque encouru. La gestion dynamique du risque donne une

bonne lisibilité des risques encourus et évalue les fonds propres

à mobiliser, afin de réduire les coûts

d'opportunité. Les différentes pratiques évoquées

ci-dessus, ne sont pas encore pleinement développées en Afrique

dans tous les établissements de crédit, mais elles seront

amenées à l'être avec l'internationalisation croissante de

la sphère bancaire et le développement des places

financières internationales. Notre ambition est que ce document

contribue à la réflexion sur le développement harmonieux

des établissements financiers au Cameroun voir sur le continent,

notamment grâce à une bonne maîtrise du risque de

contrepartie.

PROBLEMATIQUE

Toute entreprise évolue en prenant au quotidien des

décisions qui sont pour certaines déterminantes et

décisives quant au bon déroulement des activités et de la

continuité de l'exploitation. En effet, elles peuvent soit créer

de la valeur ajoutée pour l'entreprise ou à contrario elles

peuvent être source du déclin de celle-ci. Ainsi toutes les

firmes, et principalement les établissements de crédit doivent au

quotidien apprécier le caractère judicieux des décisions

qu'elles ont à prendre. Pour ce qui est du métier de la banque,

il s'agira d'apprécier les risques auxquels sont confrontées les

banques dans leur relation avec la clientèle (risque de contrepartie,

risque de remplacement...) et dans les différentes opérations

qu'elles effectuent (risque opérationnel). Le métier de banquier

étant axé prioritairement sur la notion d'intermédiation,

la banque joue un rôle de transformation des risques et doit par

conséquent pour ne pas être défaillante, les identifier,

les mesurer, s'en prémunir et les gérer en cas de

réalisation.

Au regard de l'ensemble des projets de grandes ampleur

à venir au Cameroun, notamment les projets structurants, l'on s'attend

à un vaste mouvement dans le secteur financier du fait de la recherche

des financements. Malgré le caractère embryonnaire de la bourse

de valeur Camerounaise et l'apparition d'entreprises spécialisées

dans le Capital Risque et dans le crédit-bail4(*) (laissant ainsi présager

une nette amélioration des moyens de financement aux entreprises),

l'activité d'intermédiation des banques reste aujourd'hui le mode

de financement le plus développé au Cameroun. La

nécessité de préserver le système bancaire dans le

tissu économique Camerounais afin de promouvoir le financement des

investissements et par là l'essor économique de la nation,

devient alors un enjeu majeur.

L'acte de crédit étant au coeur du métier

de banquier, il exige toujours un réflexe sécuritaire, l'examen

attentif et objectif de la contrepartie. Ceci explique largement l'approche

risque au sein des banques. La posture adoptée par les banques

aujourd'hui et ce, dans un souci de stabilité bancaire a conduit

celles-ci à s'intéresser à la dimension risque. Leurs

décisions d'octroi de crédit se fondaient alors sur

l'optimisation du couple Risque/rentabilité. Ainsi, l'un des facteurs

déterminant dans la décision de crédit est la minimisation

du risque de crédit et particulièrement le risque de

contrepartie. En effet, la préoccupation du banquier est celle

d'éviter un défaut de la part de la contrepartie.

De nombreuses structures sont parvenues à mettre en

place des systèmes de notation interne leur permettant

d'appréhender le risque de contrepartie. Le STARWEB

développé au sein du groupe Société

Générale, sa diffusion rapide et son application au sein de

l'ensemble de ses filiales sont des éléments parmi tant d'autres

qui nous poussent à nous interroger sur son utilité, son

efficacité et ses limites. Ce système permet d'affecter à

une contrepartie une note pour une période dans son ensemble et reporter

cette note à l'ensemble de la demande de crédit du client. La

question que l'on se pose désormais est la suivante : Le

STARWEB est-il pertinent quant à l'appréciation et la mesure du

risque de contrepartie au sein d'un établissement de crédit

tel que la SGBC?

OBJECTIF

L'objectif de ce travail consiste à apprécier

une méthode de mesure du risque de crédit, le STRAWEB,

basée sur la notation des contreparties et développée en

interne au sein d'un grand groupe bancaire. De manière

spécifique, ce travail, présente de façon succincte et

théorique la méthode STARWEB utilisée comme outil de

notation de la contrepartie au sein de la Société

Générale puis expose son application pratique au sein de la

banque.

QUESTIONS SOUS-JACENTES

Etant donné l'étendue, l'importance, la

portée du sujet abordé et la catégorie d'entreprise

choisie (la banque) il importe d'expliciter l'objectif principal visé

par notre étude de cas. Cette démarche se fera au travers de

questions spécifiques suivantes :

· Pourquoi s'intéresse-t-on au risque de

contrepartie et quels sont les différents risques auxquels font face les

banques?

· Quels sont les moyens qu'utilise la banque pour mesurer

le risque de contrepartie et quelles sont les contraintes réglementaires

bancaires en matière de risque ?

· Comment la SGBC est-elle organisée pour mesurer

son risque de contrepartie et comment fonctionne son système de notation

(le STARWEB)?

· Est-il appliqué convenablement? Si non

pourquoi ? Comporte-t-il des limites ? Comment résoudre les limites

de cet outil ?

PROPOSITION

Dans le cadre de la gestion du risque de contrepartie, une

méthode de gestion axée sur la notation de la contrepartie permet

de fonder les décisions de crédit de façon judicieuse.

Toutefois l'appréciation du risque de contrepartie

intègre des notions parfois subjectives et très difficilement

mesurables ; lesquelles ne sont pas totalement prise en compte par l'outil

STARWEB.

Sur un plan pratique, et spécialement dans

l'environnement camerounais caractérisé par une typologie

d'entreprises nettement différente de celle retrouvée à

l'occident, le STARWEB devrait tenir compte du clivage entre les entreprises du

Nord et du Sud.

INTERET

L'intérêt majeur de cette modeste contribution

est d'expérimenter une méthode de notation interne à

savoir le STARWEB dans une banque de grande notoriété en Afrique

et particulièrement au Cameroun, comme outil de mesure du risque de

contrepartie.

Outre ce qui précède, ce travail peut être

décliné en un ensemble de visées sur divers

plans :

· Sur le plan scientifique, ce travail pourra permettre,

en partant de l'exemple d'une des plus importantes banques du Cameroun et du

continent, de faire une analyse de la gestion du risque de crédit. Il

pourrait, dans une certaine mesure s'avérer d'une utilité

certaine pour les institutions de crédit, particulièrement pour

celles qui voudront repenser leurs approches de la gestion de contreparties, et

appréhender les facteurs qui fondent la notoriété de la

SGBC et qui font d'elle une solide banque et stable. ;

· Sur le plan académique, cet exercice

intellectuel a été l'occasion d'entreprendre des travaux de

recherche au moyen d'une expérience dans un milieu professionnel,

couplé d'une importante synthèse de la revue de

littérature. Les étudiants et les chercheurs pourront y trouver

une modeste contribution ;

· Sur le plan professionnel, cette oeuvre permettra

à la structure qui a servi de cadre d'analyse, en l'occurrence la

Société Générale de Banques au Cameroun,

d'apprécier sa gestion du risque de contrepartie et

éventuellement envisager des ajustements ;

· Sur le plan personnel enfin, cette étude nous

permettra de décrocher notre diplôme de Master 2 en

comptabilité et finance dont l'obtention est subordonnée à

la réalisation des travaux de recherche. De plus, elle nous permettra de

nous forger un profil professionnel dans le domaine de la banque ; lequel

profil pourra être à l'origine d'un emploi.

METHODOLOGIE

Il s'agit d'une appréciation qualitative appuyée

sur une étude de cas. Une revue de littérature, ainsi qu'une

exploitation des publications et de la réglementation en matière

de risque de crédit ont été employés. A ceci se

sont ajoutés des discussions et explications auprès des analystes

de crédit de la SGBC, ainsi qu'une exploitation des documents internes

de travail de la structure d'accueil.

PLAN DU TRAVAIL

L'orientation adoptée se décline autour d'une

part, d'une approche théorique de la notion de risque de crédit

ainsi que de la mesure du risque de contrepartie, d'autre part d'une approche

pratique de ce risque par le modèle STARWEB en présentant ses

spécificités.

De ce fait, la première partie se proposera d'exposer

les concepts du risque de crédit et les différentes

méthodes de sa mesure.

La deuxième partie quant à elle, tentera

d'appliquer le modèle STARWEB à la mesure du risque de

crédit sur des données de la Société

Générale de Banques au Cameroun. Elle permettra de

présenter cette méthode ainsi que notre structure d'accueil. In

fine, nous effectuerons une étude de cas statistique à l'effet de

tirer un meilleur parti du STARWEB, comme outil de mesure du risque de

contrepartie et d'optimisation de la décision d'octroi de

crédit.

PARTIE I. APPROCHE

THEORIQUE DE LA NOTION DE RISQUE DE CREDIT

Le risque est présent dans toutes les activités

de l'économie. Selon l'activité, il peut être important, ou

il peut être faible et donc négligé. En effet, si dans

l'activité concernée il a des effets néfastes, alors il

faut réfléchir sur sa définition et son évaluation

ainsi que sa maitrise.

Dans l'environnement bancaire, le risque constitue la

dimension la plus importante. Pour une banque, il est l'essence de son

activité et la source principale de son profit. Toutefois, la prise de

risque excessive a souvent été à l'origine des

difficultés, voire de la faillite des établissements bancaires.

C'est dans le but de limiter les effets néfastes de la prise

démesurée des risques et de maintenir la stabilité, et la

sécurité du système bancaire que fussent instaurées

les réglementations prudentielles et les techniques de gestion des

risques bancaires.

La présente partie, qui s'articulera en deux chapitres

présentera d'une part l'activité bancaire dans sa dimension

crédit et la notion de risque dans l'environnement bancaire, et d'autre

part les méthodes de gestion du risque de crédit selon la

réglementation prudentielle internationale et communautaire (CEMAC) et

selon les techniques de la science de gestion.

CHAPITRE.I. LE CADRE CONCEPTUEL DE LA NOTION DE RISQUE

EN ENVIRONNEMENT BANCAIRE

Dans les économies modernes, les banques font partie

intégrante du secteur des entreprises et plus précisément

de celui des sociétés financières. Elles sont des

entreprises à part entière qui assurent des services au public.

Toutefois, elles ont une particularité par rapport aux autres

entreprises parce qu'elles remplissent un rôle économique original

en forme de monopole (création et réallocation monétaire)

mais aussi parce que ce rôle induit des prestations de services

bâties autour de l'argent des clients. Cette activité qui est

faite avec l'argent d'autrui, en diverses monnaies, selon un florilège

d'échéances, est source de risque. Par conséquent le

métier de banquier est confronté à plusieurs sortes de

risque, dont le risque de contrepartie pour l'octroi des crédits

bancaires.

Ce chapitre nous permet de poser les bases de la notion de

risque de crédit. Il s'agira alors de présenter les

différents risques auxquels font face les institutions bancaire et par

là de dégager la place du risque de contrepartie. Par ailleurs,

le développement des exigences réglementaires, qui poussent les

responsables de banque, à s'interroger au quotidien sur la maitrise de

leur niveau de risque de contrepartie nous permet d'appréhender

l'importance de la gestion du risque de contrepartie.

SECTION I. La nomenclature des risques bancaires et

définition du risque de contrepartie

Il s'agira dans cette section d'appréhender les risques

auxquels font face les banques parce qu'étant des entreprises. Par

ailleurs une brève présentation de la banque et de ses

métiers sera faite afin de nous situer dans le contexte.

1. Définition et classification des

métiers de la banque

A. Définition de la banque

Grossièrement, Une banque est une entreprise

particulière qui s'occupe des dépôts d'argent et des moyens

de paiement. Au sens de l'ordonnance N°085/002 du 31 Août 1985

complété par le décret N°90/1469 du 09 Novembre 1990,

les établissements de crédit sous entendue les banques se

définissent au Cameroun comme des personnes morales qui, dans le cadre

de leur profession habituelle, effectuent à titre principal une ou

plusieurs opérations dites de banque à savoir :

· La réception des fonds du public, les

opérations de crédits ainsi que la mise à la disposition

de la clientèle des moyens de paiement ou leur gestion ;

· Le placement, la souscription, l'achat, la gestion, la

garde et la vente de valeur mobilière et produits financiers ;

· Le conseil et l'assistance en matière de gestion

de patrimoine ;

· Les opérations de changes ;

· Les locations simples et avec options ;

· Le conseil et l'assistance en matière de gestion

financière, l'ingénierie financière et, d'une

manière générale tous services destinés à

faciliter la création et le développement des entreprises, sous

réserve des dispositions législatives et réglementaires

relatives à l'exercice de certaines professions ;

· La bancassurance qui consiste pour les banques à

commercialiser les produits d'assurances.

Il est également possible de définir la banque

de par ses activités. Ainsi, l'on peut considérer que la banque

est toute institution qui se prête aux activités :

· d'intermédiation bancaire5(*) pour la

transformation des durées, risques et échéances ;

· de prestation de services connexes6(*) ;

· de prestation de services

d'investissement7(*).On peut citer les opérations sur les

actifs financiers côtés, les opérations de fusion

acquisition, ...

B. Classification des

banques

L'évolution de l'économie, la concurrence et les

exigences de la clientèle ont poussé les banques à se

spécialiser dans différents métiers ; il fut un temps

où les banques faisaient toutes, à peu près les

mêmes métiers. Depuis une vingtaine d'années, les banques

se sont très largement diversifiées et les nouveaux

marchés sur lesquels elles opèrent sont très

différents les uns des autres en termes de risques et de

rentabilité. Selon les métiers bancaires, nous pouvons

distinguer :

La banque de détail et la banque

d'entreprise : Il s'agit du type de banque sur lequel porte notre

étude. La banque de détail est une banque qui exerce une

activité de crédit et d'offre de produits de placements

auprès de clientèles individuelles : particuliers,

professions libérales, entreprise de petite taille

(commerçants, artisans,...) ou de taille moyenne (PME/PMI),

collectivités locales et associations, en d'autres terme, elle offre des

services financiers et non financiers aux particuliers, professionnels et les

petites entreprises. La banque de détail distribue une gamme de produits

ou de services (

épargne,

crédit, moyens de

paiement, produits d'

assurance). La banque de

détail assure la vente des produits et services, qui sont parfois

conçus et réalisés par des structures

spécialisées comme les compagnies d'assurance ou les

sociétés de gestion d'actifs financiers (ou « d'asset

management »)

S'agissant des banques d'entreprises, on les assimile souvent

à des banques de détail au niveau des moyennes et grandes

entreprises car jouant pratiquement le même rôle à des

échelles différentes. En effet, elle est la partie du

métier bancaire concernant les opérations des entreprises.

La banque d'affaire pour les

opérations de fusions-acquisitions, introduction en bourse et

marché primaire d'actions, elle est pratiquement inexistante dans

l'environnement camerounais malgré quelques opérations

effectuées par certaines banques de la place et relevant de la banque

d'affaire.

La banque de financement et d'investissement

qui est une

banque, ou une division de la

banque, qui rassemble l'ensemble des activités de conseil,

d'intermédiation et d'exécution ayant trait aux opérations

dites de haut de

bilan (introduction en

Bourse, émission de dette, fusion/acquisition) de grands

clients corporate (entreprises, investisseurs, mais aussi

États...). C'est dans le cadre de la banque d'investissement que se

réaliseront les opérations de capital-risque, de capital

développement... la banque de financement a donc pour but d'accompagner

les clients dans leurs projets à long terme (généralement

supérieur à 7 ans).

À la différence d'une

banque de dépôt,

elles ne reçoivent pas les dépôts des particuliers et

recherchent donc les liquidités auprès des autres banques, des

marchés monétaires ou de la Banque Centrale. Elles donnent

également accès au marché de capitaux par émission

d'actions et obligations.

On différencie parfois la banque

d'investissement de la banque de financement en attribuant à

la première les activités de marchés et à la

seconde celles de finance d'entreprise. Toutefois le terme de banque de

financement et d'investissement (BFI) qui inclut les deux

activités, tend à se généraliser. En France, la BFI

de

Société

générale s'appelle SGCIB, et celle du

Crédit

agricole se nomme Crédit agricole CIB depuis février

2010.

La banque de gestion d'actifs pour les

activités des marchés financiers, elle intervient pour le compte

de ses clients dans l'optique de gérer des actifs financiers ou de

conserver des titres. Une banque de gestion d'actifs est une banque

spécialisée dans la gestion des actifs des particuliers et des

entreprises. Cette catégorie de banque propose une offre sur la

gestion de fonds (souvent collective avec les

OPCVM), mais aussi,

différents autres produits qui se réfèrent aux actifs

immobiliers (SCPI) ou à l'

assurance-vie.

2. Présentation des risques bancaires et du

risques de contreparties

A. Définition du risque et

classification des risque bancaire

a ) Définition du risque

Etymologiquement, le risque vient du mot latin

« resecum » qui signifie le risque encouru par une

marchandise transportée par bateau. Le risque est le fait d'être

face à un danger, comme par exemple le risque de se faire mal. Le risque

a donc plusieurs connotations tant en littérature qu'en finance. La

signification financière est celle qui va le plus retenir notre

attention. Dans cette optique, le risque peut donc être défini

comme « l'occurrence d'un fait imprévisible, ou à tout

le moins certain, susceptible d'affecter les membres, le patrimoine,

l'activité de l'entreprise et de modifier son patrimoine et ses

résultats » (COHEN Elie, 1993). De cette définition

nous retenons deux éléments essentiels qui caractérisent

le risque dans le milieu bancaire.

· Le caractère probable du fait

générateur du risque : ici, la probabilité joue un

rôle essentiel, car c'est elle qui rend possible la gestion des risques

financiers. Cette probabilité vient créer le fossé qui

existera entre l'incertain et le risque en ce sens que pour le premier, on ne

possède pas de probabilité.

· L'enjeu lié aux objectifs de la banque,

c'est-à-dire son incidence sur les objectifs poursuivis par la banque

qui se matérialisera par une perte si le risque se réalise.

De ce fait, la banque comme toute autre entreprise, court

d'une part des risques que nous qualifierons de risques bancaires. Par

ailleurs, de par son métier elle court des risques associés aux

différents crédits qu'elle consent ; on les appellera

«risque de crédits bancaires » ; point que nous

aborderons au point 1.2.2.

b ) Classification des risques bancaires

Parmi les risques bancaires couramment rencontrés, nous

pouvons citer :

Le risque de liquidité (risque

d'illiquidité) : En admettant qu`a un moment donné

une banque est solvable, mais incapable de transformer suffisamment d'actifs en

cash pour honorer les retraits, elle est alors illiquide. Le risque

d'illiquidité a pour origine une mauvaise configuration du bilan de la

banque, selon laquelle, à un moment donné, la banque ne

présenterait pas un volume d'actifs mobilisables suffisants pour faire

face à une demande de remboursement des ressources (retraits

espèces, solde de compensation, etc.) ce risque est accru par le manque

de qualité des emplois et/ou la trop grande volatilité des

ressources.

Le risque de contrepartie (ou risque de

crédit) : Nous aborderons en détail ce risque dans

la section suivante.

Le risque de marché : Il est le

risque que court la banque de réaliser des pertes du fait de la

variation dans la variation des prix des instruments financiers de

marché, des cours de devises et des matières premières. Il

est issu de l'évolution défavorable d'un prix d'actif sur lequel

la banque détient une position (longue ou courte). Ce risque englobe le

risque de taux d'intérêt, de change et de produit

dérivé.

Le risque économique : Il

provient du cycle de production consommation de chacun des secteurs

d'activité auxquels sont rattachés les clients de la banque. Il

est exacerbé du fait de la chaîne économique ; en

effet, le fait que chaque client soit lui-même fournisseur d'un client,

ainsi de suite ainsi de suite, entraîne que tout l'amont de la

chaîne est masqué au banquier.

Le risque pays : Au sens strict, le

risque pays, ou risque souverain, est la probabilité qu'un pays assurera

le service de sa dette extérieure. Certains pays peuvent

présenter des vulnérabilités par rapport aux

investissements internationaux. Il dépend des aléas de nature

politique et/ou catastrophique auquel est exposé chacune des zones

d'activité avec lesquelles les clients travaillent, mais aussi dans

lesquelles la banque s'est elle-même implantée. Le risque pays

résulterait donc de la situation économique ou politique du pays.

Il peut se réaliser du fait d'un évènement dans un pays

géographiquement voisin ou lié par des accords économiques

et/ou politiques.

Les risques opérationnels : Cet

ensemble regroupe des sources de risques communes à toutes les

entreprises. Bien sûr, certains prennent une importance

particulière dans le cadre des banques comme le respect des

procédures ou le dysfonctionnement des systèmes d'information,

compte tenu de la place que ceux-ci occupent au sien de l'activité

bancaire. On retrouve parmi les risques opérationnels : le risque

opérationnel proprement dit8(*) et le risque juridique9(*)

Les risques de gouvernance : Ce dernier

groupe de risques, comme le précédent est commun à toutes

les entreprises ; ils sont relatifs à la politique de gestion de

l'entreprise. Il s'agit du risque de management qui

décrit la défaillance dans le système de pilotage de

l'entreprise pour cause de chocs externes (par exemple une mauvaise

anticipation de l'évolution économique) ou internes (par exemple

une dégradation du climat social ou altération des relais

interne) et du risque extérieur ou environnemental qui

regroupe les changements dans l'environnement de la banque qui peut affecter

ses intérêts et dépasser largement les domaines

habituellement « sous contrôle ». Nous pouvons citer

les décisions liées à la puissance publique.

B. Présentation du risque

de contrepartie

Il s'agira dans à ce niveau de définir la notion

de risque de contrepartie de classifier les différents risques qui y

sont associés ; tout ceci dans l'objectif de mieux

appréhender le risque de défaut.

a ) Définition du risque de crédit

bancaire

Encore appelé risque de contrepartie ou risque de

signature, il est le premier risque auquel est confronté la banque. Il

occupe une place de choix dans l'activité bancaire d'une part parce

qu'il est dépendant d'une relation basée sur la confiance avec le

client, d'autre part parce qu'il représente la source principale de

provisionnement des banques. Le risque de crédit ou de signature est,

pour un établissement de crédit, le risque qu'un débiteur

fasse défaut ou que sa situation économique se dégrade au

point de dévaluer la créance que l'établissement

détient sur lui. Autrement dit, il est le risque de perte

consécutive au défaut d'un emprunteur sur un engagement de

remboursement des dettes (prêts bancaires) qu'il a contractées.

Le produit est l'élément clé de la

relation entre le prêteur et l'emprunteur. C'est lui qui véhicule

le risque (Annexe 1: présentation de la nature des risques

associés aux lignes court terme). Sans produit, il n'y a pas de

risque. De cette relation, le risque de contrepartie est une probabilité

de l'incapacité de l'emprunteur à honorer l'engagement qu'il a

vis-à-vis du prêteur. Ce risque peut se matérialiser aussi

bien par une perte que par un manque à gagner qui ne trouvera pas

obligatoirement sa traduction dans le résultat comptable. Le risque de

crédit se décline en deux variantes : le risque de non

remboursement et le risque d'immobilisation.

b ) Les différents types de risque de

crédit bancaire

Risque de non remboursement : c'est le

risque le plus redouté par le banquier. Il apparait quand le client, en

raison d'une dégradation de sa situation financière ou par

mauvaise foi, n'est plus en mesure ou refuse tout simplement de rembourser les

prêts qui lui ont été octroyés. Il résulte

de l'insolvabilité du débiteur. Il trouve ses origines,

essentiellement dans le risque client (l'entreprise, le débiteur

lui-même), car tributaire de la situation financière, industrielle

et commerciale du client. Il peut également découler d'une crise

politique ou économique d'un pays ; dans tous les cas, il s'agit

d'un risque transmis10(*).

Risque d'immobilisation : il est un

risque proprement bancaire. Un simple retard dans le remboursement d'une

créance ou un décalage entre les ressources et les emplois peut

être préjudiciable à la banque et pourrait engendrer une

forte immobilisation de capitaux puis la cessation de paiement de la banque

(réalisation du risque d'illiquidité).

Risque dans la relation banque client :

Dans la relation banque/client, l'information est considérée

comme un élément fondamental permettant à la banque

d'exercer sa mission d'intermédiation financière. Le facteur

informationnel soulève la problématique d'asymétrie

d'information dans la relation banque/client. Le premier type

d'asymétrie est lié à l'incertitude qui existe avant

l'octroi du crédit et qui conduira à une sélection

adverse11(*). Le second

type d'asymétrie est lié à l'incertitude qui existe

après l'octroi du crédit et qui conduira au hasard moral, au

risque de non-exécution partielle ou totale des engagements.

Un peu plus loin dans les salles de marché mais pas des

moindres, on peut noter le risque de remplacement. Il est le

risque de contrepartie spécifique aux opérations de

marché. Il s'agit de la nécessité de conclure une nouvelle

opération plus couteuse (contrat de

« remplacement ») se substituant à celle conclue

avec la contrepartie au cas où celle-ci est défaillante. On

retrouve généralement ce risque dans les opérations de

change à terme.

c ) Facteurs influençant le risque de

crédit12(*)

Le risque de défaut d'un client s'appréhende

difficilement du fait du nombre élevé de paramètres

à prendre en compte. Ces facteurs peuvent être endogènes ou

exogènes.

Les facteurs endogènes au client sont

des paramètres propres au client, qui peuvent avoir une incidence sur la

probabilité de défaut de ce dernier. Les facteurs entrant en

jeu sont : la situation financière et le mode de gestion du client,

le profil des dirigeants (formations et expériences), les

procédés de fabrication utilisés (la technologie), la

qualité des produits et son positionnement sur le marché, le

pouvoir de négociation des fournisseurs et des clients ainsi que leur

dispersion, la politique commerciale et marché cible, le degré de

sous-traitance.

Les facteurs exogènes au client sont

les paramètres les plus difficiles à cerner et à

prévoir ; ils sont liés à des facteurs externes au

client et peuvent influencer négativement la bonne marche des

activités du client. On peut citer de manière non

exhaustive : la perméabilité du secteur d'activité du

client (les barrières d'entrée), l'état de la concurrence

du secteur d'activité du client, la situation conjoncturelle en

générale et du secteur d'activité du client en

particulier, les perspectives d'évolution du marché ciblé

par le client, etc.

SECTION II. Les sources du

risque de contrepartie et ses exigences réglementaires

Cette section nous permet de détecter l'origine du

risque de contrepartie d'une part et d'appréhender d'autre part

l'intérêt de sa mesure par le biais de la

réglementation.

1. La source du risque de contrepartie :

l'activité de crédit

Ce point nous permet de présenter les

différents crédits offerts par la banque et plus

particulièrement la banque commerciale (banque de détail et/ou

banque d'entreprise) car ces crédits sont généralement

source de risque.

Avant de ressortir les différents crédits

bancaires, il est important de comprendre au préalable ce qu'est le

crédit. Le mot crédit vient du verbe latin

« credere » qui signifie « croire ». En

effet, celui qui consent un crédit « croit »,

« fait confiance » en celui qui le reçoit. Dans un

sens large, Le

crédit13(*) est la mise à

disposition par une personne ou une organisation (le

créancier)

d'une ressource (une somme d'argent ou un bien) à une autre (le

débiteur) contre l'engagement d'être payé ou

remboursé dans le futur, à une date déterminée.

Ainsi suivant la conception du banquier, le crédit est toute

opération par laquelle, il fait confiance à son client et lui

accorde une facilité, un concours ou sa garantie. De cette

définition du crédit bancaire ressort trois

éléments fondamentaux : le temps14(*) ou le délai

pendant lequel le bénéficiaire a à sa disposition les

fonds prêtés, la confiance15(*) faite par le créancier et la

promesse de restitution des fonds consentis16(*).

La présentation de crédits bancaires que nous

ferons dans la suite n'est pas exhaustive. En effet de nouvelles formes de

crédits sont créés au quotidien en réponse aux

sollicitations des besoins des agents à besoin de financement et

à l'évolution de la sphère économique et

financière. Pour une meilleure présentation des crédits

bancaires nous optons de les distinguer selon qu'il soit décaissable ou

non par la banque. Toutefois il faut noter qu'une distinction selon la nature

du crédit, le statut de son bénéficiaire ou encore selon

la durée du crédit peut également être faite.

A. Les crédits de

trésorerie

Il s'agit de l'ensemble des crédits octroyés par

le banquier pour financer un décalage entre les recettes et les

dépenses. Il faut noter que ce décalage commence à

l'approvisionnement et se termine aux règlements clients. De cette

définition, nous pouvons citer comme crédits de

trésorerie :

a ) Ceux appropriés pour un décalage

ponctuel en cours de mois :

Le découvert : il permet de

disposer le plus rapidement de la liquidité dans un compte afin de faire

face aux difficultés de trésorerie. Il s'agit donc d'une

autorisation que la banque donne à un client de rendre son compte

débiteur à un montant maximal et pendant une période

donnée.

La facilité de caisse : elle est

accordée par la banque à son client qui exprime un besoin urgent

de liquidité. Généralement accordée lorsque

l'équilibre de la trésorerie ne peut être obtenu par la

seule mobilisation des créances clients (escompte papier commercial).

Elle permet généralement aux entreprises de faire face à

des tensions de trésorerie de courte durée.

b ) Ceux appropriés pour un besoin de mobiliser

des créances clients :

L'escompte papier commercial : elle est

une opération par laquelle une banque (l'escompteur), en contrepartie de

la cession d'une créance représentée par un titre

cambiaire, consent à un client (le remettant) une avance de fonds

remboursée grâce au recouvrement de la créance17(*).

Cession de créances professionnelles :

inexistant dans l'environnement camerounais, il consiste soit

à céder une créance commerciale en toute

propriété à un cessionnaire (la banque) soit à

garantir la bonne fin d'un crédit spécifique.

L'affacturage : par cette technique

de

gestion

financière, un

établissement

de crédit spécialisé

(Le factor ou affactureur en français), prend en

charge le

recouvrement

des créances d'une entreprise en supportant, de manière

optionnelle, les pertes éventuelles sur les débiteurs

insolvables. Trois prestations sont recouvertes par l'affacturage: le

recouvrement du

poste

client18(*), le financement de la

trésorerie19(*) et l'

assurance-crédit20(*)

c ) Ceux appropriés pour un besoin de

trésorerie saisonnier ou lié à une

campagne :

Le crédit de campagne :

sollicité par certains clients qui ont des activités

saisonnières se caractérisant par des périodes de besoin

de trésorerie et des périodes d'excédent de

trésorerie. Ces clients font recours à ce type de crédit

lors des périodes de besoin de trésorerie.

Le crédit relais : pratiquement

identique à celui du crédit de campagne, il est accordé

pour anticiper une rentrée de fonds dont l'objet est hautement

spécifié.

Les avances sur marchandises : ce type

de crédit qui rentre dans la catégorie des avances de

trésorerie permet à un client (entreprise) qui dispose d'un

stock de marchandises, de le remettre en gage à son banquier afin

d'obtenir une avance de trésorerie ; le stock de marchandise est

entreposé dans un magasin général (entrepôt

spécialisé sous le contrôle des pouvoirs publics) en vue

d'être vendu. Le produit de la vente servira au paiement du

prêt.

Les avances pour l'exécution de

marché : il s'agit des avances de trésorerie

accordées par la banque à ses clients exécutant des

prestations de marché public ou privé.

L'escompte de warrants : autre forme

d'avances sur marchandise, il s'agit de l'entreposage de marchandise dans un

magasin général qui se fait contre remise d'un document

appelé « récépissé-warrant »

comportant deux volets (l'un attestant du dépôt des marchandises,

l'autre, le warrant pouvant faire l'objet d'un escompte auprès d'un

banquier).

d ) Ceux appropriés pour un besoin de financement

à court, moyen ou long terme :

Les crédits à terme :

prêts amortissables selon des annuités indiquées dans le

contrat de prêt, il s'agit des crédits courts termes

(durée<2ans), crédits à moyens termes

(2<durée<7ans) et crédits longs termes

(durée>7ans).

Le crédit-bail21(*) : technique de financement par laquelle

une banque acquiert un bien pour le louer à son client pour une

durée déterminée et assortie d'une option d'achat à

l'échéance du contrat. Le crédit-bail peut porter sur un

bien mobilier ou immobilier.

Le crédit de restructuration :

sollicité par un client dont la structure du bilan est

déséquilibrée en raison soit d'une insuffisance de

capitaux permanents, soit des pertes cumulées, soit pour le

développement d'activités sans rapport avec ses fonds propres.

e ) Ceux appropriés pour un besoin de

trésorerie irrégulier :

Le crédit spot : c'est un

crédit qui permet au client de faire face à un besoin de

financement à très court terme venant des décalages de

trésorerie dont l'objet n'est pas très précisé. Il

consiste à créditer le compte courant du client pour une

durée exprimée en termes de jours. Le principal avantage de ce

crédit est la suppression des commissions applicables aux autres

crédits, le taux d'intérêt étant le seul coût

pour le client. Il est dans la pratique réservé aux grands

clients de la banque, et est matérialisé par un papier financier

appelé billet à ordre.

B. Les crédits ou

engagements par signature

Ils sont délivrés par une banque pour le compte

d'un client au profit d'une tierce personne liée au client par un

contrat. Dans ce type d'engagement, la banque ne procède pas à un

décaissement immédiat des fonds. Elle est appelée à

honorer la signature de son client en cas de défaillance de ce dernier.

L'on peut citer :

Les obligations cautionnées22(*) : titre souscrit

au profit de l'administration ou à son ordre par un contribuable auquel

un délai a été consenti pour l'acquittement de ses

obligations (fiscales par exemple), et garanti par une banque agrée par

l'administration.

Les cautions sur marchés23(*) : garantie que

la banque offre à son client soumissionnaire de marchés publics

ou privés pour assurer que son client, le maître d'ouvrage, peut

mener à bien les travaux, le service, la livraison ou les commandes pour

lesquels il s'est engagé. On retrouve dans les cautions sur

marchés la caution provisoire de soumission, la caution de bonne fin ou

de bonne exécution, la caution d'avance de démarrage et la

caution de retenue de garantie.

Les cautions pour séjour à

l'étranger : garantie émise par la banque au profit

de son client sollicitant l'obtention d'un visa étranger. Elle permet au

pays d'accueil d'avoir l'assurance que le demandeur de visa (le client de la

banque) couvrira ses frais de séjour.

Les cautions bancaires : engagement

d'une banque qui se porte garant à 1ère demande d'un

client pour lui permettre d'obtenir un crédit auprès d'un

tiers.

Les crédits documentaires :

engagement pris par une banque (banque émettrice) de payer ou d'accepter

un effet sur présentation de certains documents. Cet engagement est

remis au vendeur (bénéficiaire) par une autre banque (banque qui

notifie) conformément aux instructions fixées par l'acheteur

(donneur d'ordre).

Les crédits par acceptation :

crédit par lequel une banque accepte que son client tire sur

elle une traite qui sera escomptée auprès d'une autre banque. La

banque s'oblige par le biais d'un effet cambiaire à régler la

traite au cas où son client ne s'exécute pas à

échéance.

2. Les exigences réglementaires du risque de

contrepartie.

Il s'agit pour nous ici de montrer l'intérêt

d'une bonne maitrise du risque de contrepartie afin de ne pas être en

marge de la réglementation. Les bases réglementaires qui

régissent la notion de risque de contrepartie au sein des institutions

financières nous permettent d'appréhender les limites de risques

de contrepartie imposées aux banques. Ainsi ces institutions se doivent

d'opérer un choix judicieux en matière de contrepartie afin

d'optimiser le risque qui y est associé. Nous présenterons alors

les règles relevant du comité de Bale et celles relevant de la

COBAC.

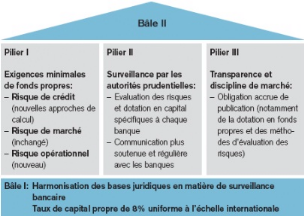

A. Les exigences de la COBAC en

matière de risque de contrepartie

Le règlement COBAC R-2001/07 relatif au contrôle

interne dans les établissements de crédit stipule, en son article

34 que, « les établissements de crédit doivent disposer

d'une procédure de sélection des risques de crédit et d'un

système de mesure de ces risques leur permettant notamment (...)

d'appréhender différentes catégories de niveaux de risques

à partir d'informations qualitatives et quantitatives sous forme,

notamment, d'une notation interne ».

Par ailleurs, Le règlement COBAC R-2010/01 relatif

à la couverture des risques des établissements de crédit

stipule, en son article 01er que, « les établissements

de crédit assujettis sont tenus dans les conditions prévues au

présent règlement, de respecter en permanence un ratio de

couverture des risques, rapport entre le montant de leurs fonds propres nets et

celui de l'ensemble des risques de crédit qu'ils encourent du fait de

leurs opérations, au moins égal à 8%... ». Cette

réglementation, n'est qu'une transposition des règles

prudentielles issues de l'Accord de Bâle II, notamment Le Pilier 1, qui

concerne l'Exigence minimale de Fonds Propres.

Figure 1 : Formule

de la COBAC de détermination de la limitation des risques encourus en

fonction des fonds propres

FONDS PROPRES

RISQUE DE CREDIT ENCOURUS

>8%

Les risques de crédit encourus, éventuellement

diminués des provisions pour dépréciation

regroupent : les crédits à la clientèle

distribués, les opérations de crédit-bail et de location

avec option d'achat, les titres publics et privés souscrits, les

créances sur les correspondants, les engagements hors bilan

donnés sur ordre de la clientèle ou des correspondants... La

détermination du niveau de risque tient compte de certaines

pondérations liées à la nature du crédit, et

à garanties associées. Ainsi, seront pondérés

à 100% les créances de toute nature sur la clientèle

publique ou privée, à 75% les crédits garantis par une

hypothèque ferme de premier ou deuxième rang sur des immeubles,

à 50% les avances sur stocks à la clientèle privée

ou publique, sur marchés publics nantis, à 20% les escomptes

documentaires,) 0% les éléments d'actifs et de hors bilans autres

ceux que visés ci-dessus (titres émis par la BEAC,

créances titrisées sur l'Etat...).

Par ailleurs, Dans les normes de gestion, des ratios sont

à respecter :

- La règle de couverture de risques.

Il est fixé à un minimum de 8%. En vue d'éviter une

transformation excessive des ressources à vue ou à court terme en

emplois à moyen ou long terme, les banques doivent financer leurs

emplois à moyen terme et long terme par des ressources de même

terme à 75% minimum ;

- Un ratio de division des risques : le

montant total des risques sur une seule et même signature, est

limité à 45% des fonds propres effectifs d'une banque ;

- Un seuil de liquidité et

d'illiquidité : le ratio de liquidité s'exprime

sous la forme du rapport des actifs disponibles et réalisables ou

mobilisables à court terme (3mois maximum) sur le passif exigible

à court terme ou engagements par signature susceptibles d'être

exécutés à court terme (3 mois maximum). La norme est de

75% et doit être respectée à tout moment par

l'établissement ;

- Un ratio de structure de portefeuille qui

est le rapport entre les encours de crédits bénéficiant

des accords de classement par le total des crédits bruts

distribués qui doit être égal ou supérieur à

60%.

B. Les exigences de Bâle en

matière de risque de contrepartie

Le Comité de Bâle ou Comité de

Bâle sur le contrôle bancaire (en anglais Basel Committee

on Banking Supervision, BCBS) est un forum où sont traités de

manière régulière les sujets relatifs à la

supervision bancaire. Ce Comité a été créé

en 1974 par les gouverneurs des banques centrales du « groupe des Dix

» (G10) et hébergé par la Banque des règlements

internationaux à Bâle (ville en Suisse). Le Comité se

réunit quatre fois par an et se compose actuellement de

représentants des banques centrales et des autorités

prudentielles des 13 pays. Son premier président était Peter

Cooke, un directeur de la Banque d'Angleterre d'où elle tient son ancien

nom « Comité Cooke », actuellement le président de ce

comité est le gouverneur de la banque des Pays-Bas.

Le principal objectif du comité de

Bâle est d'améliorer la stabilité du

système financier international par l'introduction d'exigences de fonds

propres applicables à toutes les banques. Les missions du comité

sont à l'ordre de quatre et sont:

· Le renforcement de la sécurité et de la

fiabilité du système financier;

· l'établissement de standards minimaux en

matière de contrôle prudentiel

· la diffusion et la promotion des meilleures pratiques

bancaires et de surveillance;

· la promotion de la coopération internationale en

matière de contrôle prudentiel

Les exigences de ce comité ont beaucoup

évolué depuis 1994 (voir annexe 5: évolution

de la surveillance prudentielle) et on regroupe ces évolutions

au travers des accords de Bâle I et Bâle II.

a ) Les accords de Bâle I

En 1988, le comité de Bâle met en place le

premier accord de Bâle I appelé également ratio Cooke.

Basé sur une méthodologie simple, ce ratio établissait un

minimum d'exigence de couverture des risques de crédit par des fonds

propres. Le ratio Cooke a été suivi d'un amendement introduisant

la couverture des risques de marché. Le capital réglementaire

instauré par l'accord de Bâle 1 représente le niveau

minimum de fonds propres que la banque doit détenir pour assurer la

protection des déposants et la stabilité du système

financier. Il a été mis sur pied un ratio permettant de mesurer

ce minimum : le ratio cooke

C'est un ratio prudentiel destiné à mesurer la

solvabilité des banques. Il définit le montant des Fonds Propres

minimum que doit posséder une banque en fonction de sa prise de risque.

Son objectif est de renforcer la solidité et la stabilité du

système bancaire international et promouvoir des conditions

d'égalité de concurrence entre les banques à vocation

internationale. La détermination de ce ratio tient compte des

éléments suivants : Les fonds propres

(apports des propriétaires de la banque au sens du capital

social), Les engagements (ensemble des crédits

octroyés qui sont pondérés selon la nature de

l'emprunteur). Son principe de calcul a servi de base à la

détermination de celui de la COBAC. La formule du ratio de cooke

est :

Fonds propres réglementaires/ ensemble des

engagements de crédit >8%

Le but du comité a été atteint.

Bâle I a été intégré à la

législation de plus d'une centaine de pays après avoir subi des

adaptations aux besoins nationaux et peut être considéré

comme un succès. Mais malgré ce succès Bâle I

relève certaines faiblesses dont :

· Les pondérations de solvabilité rigides

ne tenant pas compte de la qualité réelle des actifs du bilan ou

des crédits;

· Prise en compte très limitée des

sûretés et des garanties;

· Aucune prise en compte des nouvelles techniques de

diminution des risques de crédit (dérivés sur les risques

de crédit, conventions de netting bilanciel, titrisation de

crédits, conventions relatives à la sûreté);

· Aucune prise en compte des durées;

· Aucune prise en compte de la diversification du

portefeuille;

· Du point de vue des régulateurs, la prise en

considération des risques bancaires n'est pas assez globale,

c'est-à-dire, que seuls les risques de crédit et de marché

entrent en ligne de compte mais pas les risques opérationnels par

exemple.

b ) Les accords de Bâle II

Le Comité de Bâle a proposé en 2004 un

nouvel ensemble de recommandations, au terme duquel sera définie une

mesure plus pertinente du risque de crédit, avec en particulier la prise

en compte de la qualité de l'emprunteur, y compris par

l'intermédiaire d'un système de notation financière

interne propre à chaque établissement « IRB ». L'objet

essentiel de Bâle II demeure le renforcement de la stabilité du

système bancaire. La figure suivante explique ceci en détail:

Figure 2 : les

objectifs de Bâle II

Les

recommandations de Bâle II s'appuient sur trois piliers: l'exigence de

fonds propres (ratio de solvabilité Mc Donough); la procédure de

surveillance de la gestion des fonds propres; et la discipline du marché

(transparence dans la communication des établissements).

Figure 3 : Les trois piliers de Bâle

II

Le

principe du Pilier I est d'améliorer

le calcul des risques et moduler leur couverture par les fonds propres. Son

enjeu est de définir : Les méthodes de

calcul des exigences en fonds propres (ratio de solvabilité McDonough),

ainsi que les méthodes de mesure du risque de crédit, de

marché, et du risque opérationnel. C'est alors que la ratio de

cook est modifié et remplacé par le ratio de McDonough qui

devient :

Figure 4 : Formule de Mc Donough de limitation

des risques en fonction des fonds propres

FONDS

PROPRES

RISQUE

DE CREDIT + RISQUE DE MARCHE + RISQUE OPERATIONNEL

>8%

L'une

des innovations majeures qu'apporte le ratio McDonough réside dans son

approche. Ce ratio propose une approche réellement nouvelle, avec

plusieurs options :

·

Une option standard: dans laquelle les 8% du ratio se

décomposeraient en 6% affectés aux risques de crédit, 1,6%

aux risques opérationnels et 0,4% aux risques de marché. Cette

approche reprendra les notations externes des agences et des banques centrales.

L'annexe 6 nous montre la répartition des

risques ;

·

Une approche dite « foundation »: qui permettra aux banques

d'avoir recours, en partie, à leurs modèles internes

d'évaluation du risque de crédit, dès lors qu'ils seront

avalisés par des autorités de régulation nationale. C'est

cette approche qui retient notre attention dans le cadre de ce

travail ;

·

Une option « advanced »: qui prendra en compte exclusivement

les modèles des banques, encore une fois après qu'ils ont

été certifiés par la banque centrale.

Le

principe du Pilier II est un processus qualitatif de

surveillance prudentielle permettant: une allocation interne de capital de la

part des banques; un dispositif de contrôle interne; une

possibilité pour les régulateurs nationaux, si besoin, d'imposer

aux banques des fonds propres supérieurs au minimum réglementaire

du pilier 1. Son enjeu est de permettre une mise en oeuvre

homogène dans les différents pays:

·

Pour les banques implantées dans plusieurs pays, les relations entre

les superviseurs du pays d'origine et ceux du pays d'accueil doivent encore

être précisées ;

·

Un processus de surveillance qui n'a de sens qu'au niveau

consolidé.

Le

pilier III a pour principe de renforcer la communication

financière. Il comporte deux volets : le volet qualitatif

(description de la stratégie, processus mis en place par les

banques,...) ; le volet quantitatif (données chiffrées). Il

a pour enjeu de permettre de : Concilier l'exigence de communication et le

souci de protection des données confidentielles et concurrentielles;

Harmoniser avec la nouvelle norme comptable sur la communication

financière (IFRS) ; Pour chaque établissement, expliquer au

marché sa méthodologie des notations internes et sa mesure des

risques.

Rendu

au terme du premier chapitre, nous pouvons faire la lumière sur les

notions de banque, les activités de la banque, sa typologie, ainsi que

l'origine du risque dans les activités de la banque. De plus, nous avons

pu cerner dans ce chapitre les différents crédits octroyés

par la banque et les risques inhérents à l'activité de

banque d'une part et d'autre part ceux inhérents au crédit. Il

en est ressorti que l'activité d'intermédiation est au coeur

même de la prise de risque de contrepartie. Il ressort alors de ce

chapitre une nécessité d'une appréciation du risque de

contrepartie au sein d'une banque. C'est fort de ce constat que les

professionnels de la finance se sont lancés depuis déjà

quelques années dans la maîtrise de ce risque qui fait courir tant

de danger aux banques dans un premier temps et à toute l'économie

tant nationale que mondiale dans un second temps. C'est alors qu'on a

assisté à la naissance de nombreuses techniques de gestion du

risque de contrepartie afin de minimiser le risque de solvabilité ainsi

que le risque d'illiquidité des banques.

CHAPITRE.II. LA GESTION DU RISQUE DE CONTREPARTIE PAR

LA NOTATION

La

gestion du risque constitue l'essence du métier de la banque. En effet,

le rôle des banques dans un système financier consiste à

transformer les dépôts en crédits. Ce rôle expose les

banques à de multiples risques comme nous le présentons plus

haut. Objet d'une littérature abondante, la gestion du risque

crédit a toujours été le sujet traditionnel des

théoriciens de la banque à travers des propos à la fois

descriptifs et prédictifs. Aujourd'hui encore, la gestion du risque de

crédit revêt une importance capitale compte tenu de la

compétitivité entre le marché boursier et le marché

bancaire, la dimension internationale des banques qui exige l'application des

dispositifs prudentiels de Bâle II, le développement des

techniques de modélisation statistique tirant profit du système

d'information, la concurrence interbancaire et le problème de sur

liquidité.

Le

risque, possibilité de perte monétaire due à une

incertitude que

l'on peut quantifier, est donc le facteur déterminant de la

qualité, de la stabilité et de la pérennité des

institutions financières bancaire car sa non-maîtrise est l'une

des causes premières des crises financières. Aussi, mettre

l'accent sur la gestion du risque de crédit entreprise,

communément appelé dans le secteur bancaire risque de

contrepartie permet de minimiser les pertes futures potentielles. C'est

pourquoi il est essentiel de s'interroger sur les mesures qui permettent de

réduire le risque de faillite bancaire dû au risque de

crédit. Conformément aux accords de Bâle II

(présentés plus haut), et précisément dans son

« approche foundation » deux familles de mesure permettent

de renforcer la stabilité du système bancaire par rapport au

risque de crédit. L'appréciation du risque de crédit par

une notation financière externe (section I) couplée aux

méthodes d'analyse quantitatives développées en interne et

validées par la Banque Centrale (section II), sont autant d'outils de

mesure du risque de contrepartie que nous présenterons.

SECTION I. Agences de notation

externe et modèles experts de notation du crédit

L'évaluation du risque de crédit s'est traduite

par une notation individuelle des entreprises en sus de l'analyse

financière. Cette notation apprécie la capacité de

l'entreprise à honorer ses engagements financiers sur la base de

critères :

· quantitatif comme le taux de croissance du chiffre

d'affaires, le résultat net, etc.

· qualitatif comme le management, la situation du

marché, le cycle de vie de l'entreprise,...

Ces évaluations faites par des agences externes

(Moody's, Standard & Poors, ...) ont rendu la mesure du risque de

crédit universelle mais présentent l'inconvénient d'une

appréciation globale de l'entreprise. Pour contourner cet

élément, les banques vont envoyer leurs portefeuilles de

crédit auprès des agences qui donnent une notation toujours

individuelle à chaque entreprise sur la base de ses états

financiers.

Parallèlement, certains modèles de notation qui

permettent tout aussi bien d'apprécier la contrepartie se sont

développés grâce à leur simplicité, leur

efficacité et même leur rapidité. Ils sont aujourd'hui

très répandus et très souvent usités en interne par

les banques et institutions financières.

Nous présentons dans cette section les agences de

notations externes ainsi que certains modèles experts de notation de la

contrepartie. Ces deux recours ont en commun qu'ils ont été mis

sur pied par les professionnels indépendants.

1. La notation de la contrepartie par les agences de

notation externes

Il s'agit du rating externe. Il fait une estimation du risque

de titre de créances émis par une entreprise. Il évalue la

possibilité de paiement des intérêts et le remboursement du

principal des dettes. Les principales agences des notations sont Moody's,

Standard and Poor's, Dull & Phillip et Fitch. Ces notations offrent une

information rapide permettant d'évaluer le degré du risque de

contrepartie pour le crédit à octroyer. Il s'agira pour nous, non

pas de présenter les modèles de notation usités par ces

agences mais de présenter l'intérêt de ces agences pour les

banques et d'expliquer in fine les notes qu'elles attribuent aux

contreparties.

A.

Présentation des systèmes des agences de notation

financières

A l'origine, la notation financière était le

passage obligé de toute émission obligataire, tant sur le

marché des capitaux traditionnels que sur les marchés

émergents. Cette notation consiste en une appréciation, par une

agence indépendante, du risque de défaillance de l'emprunteur.

Aujourd'hui, grâce au développement des modèles financiers

et mathématiques ainsi qu'à la vulgarisation des performances des

agences de notation, la notation financière est entrée au sein

même du processus d'octroi du crédit. Les banques ont souvent

recours à ces agences afin d'évaluer en amont les risques

auxquels elles s'exposent en matière de crédit.

Les agences de notation sont des entités

indépendantes dont le rôle est de délivrer une opinion

objective, publique et continue sous forme de publication de notations de

crédit pour évaluer le risque de crédit d'émetteurs

de titres de créances ou assimilés. Moody's, Standard &

Poor's et Fitch Ratings sont des agences de notation les plus connues. Elles

adoptent chacune une méthodologie standardisée et bien

spécifique.

La notation, concerne à la fois des émetteurs

(entreprises, établissements de crédit, sociétés

financières, Etats souverains...), les véhicules de titrisation

et tous les types de dette financière (certificats de

dépôts, billets de trésorerie, obligations de premier rang

ou subordonnées, prêts bancaires, ainsi que certains titres

hybrides). Les agences de notation s'efforcent d'évaluer la

capacité d'une entreprise à honorer ses engagements et

apprécier les risques de crédit. Pour ce faire, elles doivent

estimer sa capacité de crédit à partir des comptes

publiés, analyser les opérations de marché figurant en

hors bilan, suivre des créances douteuses et provisions. Elles doivent

également considérer l'environnement dans lequel évolue

l'entreprise ainsi que les facteurs internes de celle-ci.

Le travail nécessite à la fois un rapprochement

entre les données comptables et les données de gestion, et une

répartition des informations entre annexes et rapport de gestion. Une

ventilation des encours par secteur économique, géographique et

les catégories de contreparties est également nécessaire.

L'apport des agences de notation dans la détection du risque du

crédit, de défaut est incontestable, à en juger par la

reconnaissance des utilisateurs, et particulièrement les

établissements de crédit.

B.

Présentation du système de notation

Chaque agence de notation utilise un système de

notation qui lui est propre. Toutefois, chacune des agences s'attache à

déterminer une probabilité de défaut à la

contrepartie et en fonction de celle-ci, lui attribue une note. Par convention,

l'échelle des agences de rating est graduée en

Probabilité de défaut. La note de la

contrepartie permet de déterminer sa probabilité de défaut

à un an (dans certains cas il est possible de déterminer cette

probabilité de défaut sur 5 années). Notons qu'une

contrepartie est considérée en défaut

lorsque des doutes sur la capacité de l'emprunteur à

rembourser peuvent être émis par la banque et/ou

si la contrepartie n'honore pas ses engagements :

impayés... Ainsi on considérera qu'une contrepartie est

en défaut lorsque : des abandons de créances lui sont

consenties, elle est en pleine restructuration, elle est en faillite ou fait

l'objet d'une procédure collective, la banque a constitué des

provisions spécifiques à son égard. L'échelle de

notation comporte une vingtaine de notes, allant du « triple

A » désignant une qualité maximale, jusqu'à

« D », « C »... selon les cas. Cette

échelle dénote une situation de défaut de paiement.

Un tableau donnant une représentation

détaillée des grilles de notations à court et long terme

fournie par chacune des trois agences de notation est présenté.

Les agences attribuent au moment du lancement d'une émission, une note

faisant l'objet d'un suivi régulier, jusqu'au remboursement. Leur

décision se fonde en partie sur des informations publiées sur

l'émission, l'entreprise, le contexte économique et sectoriel.

Les agences ont également accès, lors des visites, d'entretiens

avec les principaux dirigeants, à des éléments

d'informations plus confidentiels sur les performances, la finance, les projets

et perspectives de l'émetteur. La dégradation de la

qualité du crédit est matérialisée par le

changement de note (rating) de l'emprunteur de la part d'une agence de notation

telle Moody's et Standard & Poor's24(*) et Fitch.

Le tableau ci-dessous présente les différentes

notes à long terme attribuées par ces agences de notation

externes ainsi que les correspondances associées. Cependant la

correspondance entre échelles de notation des différentes agences

n'est qu'apparente, la signification des notes diffère

légèrement d'une agence à l'autre.

Tableau 1 :

Correspondance des notes des agences de notation externe de

référence.

|

Probabilité de défaut

|

|

|

|

|

Horizon d'1 an

|

Horizon de 5 ans avec transition

|

|