|

Mémoire de fin d'études pour l'obtention

du diplôme technicien supérieur en commerce

international

Option : Commerce International

THEME :

2009-2010

LISTE DES TABLEAUX

|

Numéro

|

Titre

|

Page

|

|

1

|

Accords bilatéraux d'investissement et de non double

imposition conclus par les pays de la région (1995-2002)

|

24

|

|

2

|

Banques à capitaux publics

|

32

|

|

3

|

Les établissements financiers à capitaux publics

|

33

|

|

4

|

Banques à capitaux privés

|

33

|

|

5

|

Les établissements financiers à capitaux

privés

|

34

|

|

6

|

La situation de l'Internet au niveau des banques et de leurs

agences

|

59

|

|

7

|

Date de mise en place des cartes interbancaires

|

60

|

LISTE DES ABREVIATIONS

|

Abréviation

|

Définition

|

|

ABEF

|

Association des Banques et Etablissements Financiers

|

|

AEBS

|

Algeria E-Banking Service

|

|

AGCS

|

L'Accord Multilatéral relatif au Commerce des Services

|

|

ANDI

|

Agence Nationale de Développement des Investissements

|

|

APPI

|

Accords bilatéraux de Protection et de Promotion des

Investissements

|

|

APSI

|

Agence Nationale de Promotion et Soutien aux Investissements

|

|

BAD

|

Banque algérienne de Développement

|

|

BADR

|

Banque algérienne de Développement Rural

|

|

BDL

|

Banque de Développement Locale

|

|

BEA

|

Banque Extérieur d'Algérie

|

|

BNA

|

Banque Nationale d'Algérie

|

|

CCP

|

Compte Chèque Postal

|

|

CERIST

|

Centre de Recherches sur l'Information Scientifique et

Technique

|

|

CGCI

|

Caisse de Garantie des Crédits Immobiliers

|

|

CGMP

|

Caisse de Garantie des Marchés Publics

|

|

CNED

|

Caisse Nationale d'Équipement et de Développement

|

|

CNEP

|

Caisse Nationale d'Epargne et de Prévoyance

|

|

CNES

|

Conseil National Economique et social

|

|

CNI

|

Conseil National de l'Investissement

|

|

CNL

|

Caisse Nationale du Logement

|

|

CNUCED

|

Conférence des Nations Unies sur le Commerce et le

Développement

|

|

COSOB

|

Commission d'Organisation et de Surveillance des

Opérations de Bourse

|

|

CPA

|

Crédit Populaire algérien

|

|

EPE

|

Entreprise Publique Economique

|

|

FBCF

|

Formation Brute du Capital Fixe

|

|

FGMPI

|

Fonds de Garantie de la Promotion Immobilière

|

|

FMN

|

Firme Multinationale

|

|

IAS

|

International Accounting Standards

|

|

IDE

|

Investissement Direct Etranger

|

|

LMC

|

Loi sur la Monnaie et le Crédit

|

|

MIGA

|

l'Agence Internationale de Garantie des Investissements

|

|

MPPI

|

Ministère de la Participation et de la Promotion de

l'Investissement

|

|

NTIC

|

Nouvelles Technologies de l'Information et de la Communication

|

|

OBG

|

Oxford Business Group

|

|

OCDE

|

Organisation de Coopération et de Développement

Economique

|

|

OMC

|

Organisation Mondiale du Commerce

|

|

PGF

|

Productivité Globale des Facteurs

|

|

PME

|

Petite et Moyenne Entreprise

|

|

PMI

|

Petite et Moyenne Industrie

|

|

PVD

|

Pays en Voie de Développement

|

|

RTGS

|

Real Time Gross Settlements

|

|

SALEM

|

Société algérienne de Location.

d'Equipements et de Matériels

|

|

SATIM

|

Société d'Automatisation des Transactions

Interbancaires et de la Monétique

|

|

SGA

|

Société Général Algérie

|

|

SGBV

|

Société de Gestion des Valeurs Mobilières

|

|

SICAV

|

Société d'Investissement à Capital

Variable

|

|

SOFINANCE

|

Société Financière d'Investissement, de

Participation et de Placement

|

|

SPA

|

Société Par Action

|

|

SRH

|

Société de Refinancement Hypothécaire

|

|

STN

|

Société Transnationale

|

|

TVA

|

Taxe sur la Valeur Ajoutée

|

|

UE

|

Union Européenne

|

|

UMA

|

Union du Maghreb Arabe

|

SOMMAIRE

INTRODUCTION ......................................................................................

A

Chapitre I : Le cadre conceptuel de l'IDE

Section 1 : Définitions, types et

formes d'IDE..................................................04

Section 2 : Les théories de

l'IDE................................................................. 09

Section 3 : Les facteurs déterminant

l'IDE ...................................................12

Conclusion

...........................................................................................18

Chapitre II : Le cadre juridique des IDE dans le

secteur bancaire algérien

Section 1 : Le cadre légal et

institutionnel de l'investissement en Algérie..................19

Section 2 : Les spécificités du

système bancaire et financier algérien ......................

29

Section 3 : L'arbitrage

institutionnel.............................................................45

Conclusion

..........................................................................................49

Chapitre III : Les rôles de l'IDE dans le

développement du secteur bancaire algérien

Section 1 : Les évolutions mondiales du

secteur bancaire et financier...... ................50

Section 2 : Les fonctions principales de

l'IDE................................................ . 60

Section 3 : Les effets de l'IDE

.................................................................. 70

Conclusion

.......................................................................................

75

Chapitre IV : Les perspectives stratégiques d'un IDE pour le

développement du secteur bancaire et financier algérien

Section 1 : L'amélioration de l'agence

nationale de développement des investissements

(ANDI)...........................................................................

76

Section 2 : La réforme du secteur

bancaire et financier algérien.................................81

Section 3 : Exemples d'IDE dans le secteur

bancaire et financier algérien.................87

Conclusion

.........................................................................................

.89

CONCLUSION

GENERALE........................................................................90

INTRODUCTION

Dans les années soixante, forte de son

indépendance, l'Algérie a adhéré à un

système économique centralisé à tendance

socialiste. Dés lors, l'investissement direct étranger (IDE)

notamment originaire de pays capitaliste était regardé avec

beaucoup de méfiance et de suspicion. En effet, sur des questions

d'ordre politique l'Algérie considérait l'IDE comme une menace

réelle et un facteur de dominance pouvant porter atteinte à la

souveraineté nationale.

Aujourd'hui, la donne a changé. L'Algérie, en

optant pour l'intégration dans l'économie mondiale, se trouve

confronter à la nécessité de poser les bases d'une

économie de marché libre afin d'affronter ses concurrents.

L'économie algérienne s'est alors engagée

dans un processus de réformes économiques depuis plus de 15 ans.

La réforme des structures a commencé avec les lois sur

l'autonomie de l'entreprise publique en 1988 et les banques ont

été les premières entreprises publiques à

acquérir le statut de société par actions.

La transition économique du pays en économie de

marché libre devait alors s'accélérer avec la promulgation

de la loi relative au régime de la monnaie et du crédit, en avril

1990. Cette loi devait aboutir à une meilleure bancarisation de

l'économie, diversifier les sources de financement des agents

économiques et encourager les IDE.

Or, Le financement de l'économie est actuellement

assuré par le recours au trésor public et secteur bancaire

correspondant à une économie d'endettement, sachant que les

mécanismes de financement en place sont le fait exclusif des banques

publiques.

Pour remédier à cela, l'Algérie a

modifié le code des investissements de 1993 par l'ordonnance de 2001

dans le but d'attirer les investisseurs étrangers.

Dans ce cadre, l'IDE peut représenter une

opportunité à saisir pour le renforcement du secteur bancaire et

financier algérien. Cependant, si l'IDE est globalement

extrêmement bénéfique du point de vue du processus de

développement, force est de reconnaître qu'il peut s'accompagner

de certains effets néfastes, que nous avons tenté de

détailler dans notre travail.

Ce contexte nous amène à nous demander :

« Quelle est la contribution des IDE dans la

croissance de l'économie algérien ? ».

Pour répondre a cette problématique certain

nombre de questions nécessitent d'être posées

En premier lieu, Quels sont les notions et facteurs

déterminant l'IDE ?

En second lieu, on posera la question des opportunités

proposées par les différentes lois, Quel est le cadre juridique

de développement des IDE dans le secteur bancaire et

algérien ?

En troisième lieu, On s'intéressera surtout aux

rôles de l'IDE dans le développement du secteur bancaire, Quelle

serait la contribution de l'IDE au renforcement du secteur bancaire

algérien ?

Pour terminer, Quelles sont les conditions optimales d'un IDE

pour le développement du secteur bancaire algérien ?

Il existe plusieurs hypothèses :

1. Le flux d'IDE est déterminé par un certains

nombre de facteurs décisifs et spécifiques.

2. En Algérie, Les investissements sont régis

par l'ordonnance de 2001, s'ajoute la loi sur la monnaie et le crédit

(LMC) qui encadre le secteur bancaire.

3. L'IDE peut contribuer au développement du secteur

bancaire principalement par l'apport en capital, le transfert de technologie

et de compétence ainsi que le développement des ressources

humaines.

4. Les conditions stratégiques d'un IDE sont

l'amélioration de l'Agence Nationale de Développement des

Investissements (ANDI) et La réforme du secteur bancaire et

algérien.

L'objectif de ce mémoire d'étude est de cerner

les apports de l'IDE pour mieux connaître leurs effets sur le secteur

bancaire algérien tout en démontrant l'importance de l'Agence

Nationale de Développement des Investissements (ANDI).

L'outil le plus utilisé pour le recueil des

données et informations est :

- La recherche documentaire basée sur des rapports

empiriques effectués par la banque mondiale, la CNUCED, ...etc.

Pour répondre à la problématique, nous

avons opté pour la répartition suivante :

- Le chapitre É est consacré aux multiples

définitions, types et formes d'IDE. Ainsi que, l'évolution

théorique de l'IDE, tout en mettant l'accent sur les facteurs

d'attractivité.

- Le chapitre Ï est consacré quant à lui

aux différentes mesures incitatives comme l'octroi d'avantages fiscaux

et de garanties aux investisseurs étrangers à travers

l'ordonnance de 2001 mise en application par l'ANDI. Il comprend

également les spécificités du système bancaire et

financier algérien réglementé par la loi sur la monnaie et

le crédit en mettant en avant la réglementation des changes.

- Le chapitre Ø demeure le fond de notre travail, dont

nous essayerons d'analyser les différentes fonctions et effets de l'IDE

pour le renforcement du secteur bancaire et financier algérien en tenant

compte des évolutions mondiales de celui-ci.

- Le chapitre ÉV vient mettre en évidence les

paramètres fondamentaux qui conditionnent l'IDE pour le

développement du secteur bancaire et financier algérien, en

citant des exemples pratiques.

Chapitre I : Le cadre conceptuel de

l'investissement direct étranger (IDE)

Section 1 : Définitions, types et formes

d'IDE

Avant d'exposer les types et les formes des IDE, il y'a lieu de

les définir dans un premier temps . parmi les définitions les

plus utilisées nous citerons les suivantes :

1/quelques Définitions :

_l'OCDE fait

distinction entre 2 définitions

Définition utilisée dans

le code de la libération des mouvements de capitaux :

« Un investissement direct étranger est un

investissement effectué en vue d'établir des liens

économiques durables avec une entreprise tels que, les investissements

qui donnent la possibilité d'exercer une influence réelle sur la

gestion de la dite entreprise au moyen :

- De la création ou de

l'extension d'une entreprise, d'une filiale, ou de succursale appartenant

exclusivement au bailleur de fonds;

- De l'acquisition intégrale

d'une entreprise existante; D'une participation à une entreprise

nouvelle ou existante;

- D'un

prêt à long terme (5 ans et plus) »1(*).

Définition utilisée à des fins

statistiques :

« Toute personne physique; toute entreprise publique

ou privée, ayant ou non la personnalité morale; tout

gouvernement; tout groupe de personnes physiques liées entre elles, ou

tout groupe d'entreprises ayant la personnalité morale liées

entre elles, est un investissement direct étranger s'il possède

lui même une entreprise d'investissement direct, c'est-à-dire une

filiale, une société affiliée ou une succursale faisant

des opérations dans un pays autre que le ou les pays de résidence

de l'investisseur ou des investisseurs directs.

Par entreprise d'investissement direct, on entend une

entreprise jouissant ou non de la personnalité morale dans laquelle un

seul investisseur étranger contrôle :

- Soit 10% ou plus des actions ordinaires ou des droits de

vote dans une entreprise jouissant de la personnalité morale. A moins

qu'il ne permette pas à l'investisseur d'avoir un pouvoir de

décision effectif dans la gestion de l'entreprise

- Soit moins de 10% (voire 0%) des actions ordinaires ou des

droits de vote dans l'entreprise mais a un pouvoir de décision effectif

dans la gestion d'entreprise »2(*).

- Définition donnée par le

FMI :

Le Fond Monétaire International situe

l'IDE à travers son manuel de la balance des paiements par la

définition suivante:

« Les investissements effectués dans le but

d'acquérir un intérêt durable dans une entreprise

exerçant ses activités sur le territoire d'une économie

autre que celle de l'investisseur, le but de ce dernier étant d'avoir un

pouvoir de décision effectif dans la gestion de l'entreprise.

Les entités ou les groupes d'entités

associés non résidentes qui effectuent les investissements sont

appelées investisseurs directs érigés ou non en

sociétés, (respectivement filiales ou succursales) dans

lesquelles ces investissements directs ont été effectués,

sont désignés par le terme « entreprises d'investissement

direct »3(*).

- La définition de l'IDE en

Algérie :

La vision que porte l'Algérie sur les IDE est

différente des autres puisqu'elle fait une distinction entre

l'investissement direct et l'investissement mixte.

- L'investissement est direct lorsqu'il est financé et

réalisé en totalité par une ou plusieurs personnes

physiques et/ou morales non résidentes en Algérie.

- L'investissement est mixte lorsqu'il est financé et

réalisé par une ou plusieurs personnes physiques et/ou morales

non résidentes en association, dans le cadre d'une société

de droit algérien crée avec un ou plusieurs partenaires locaux,

choisis librement parmi les personnes morales, publiques ou privées

résidentes.

Le pourcentage de participation en capital de

société mixte est déterminé librement par les

associées, la loi n'impose aucun seuil4(*).

- La définition retenue dans notre

étude :

Tout investissement réalisé par une entreprise

dans un territoire économique autre que celui de l'investisseur

étranger dans le but d'acquérir un intérêt

économique durable avec ou sans les partenaires de ce pays hôte,

s'agissant d'une extension de capacité, d'une entreprise

déjà existante, d'une nouvelle implantation ou le contrôle

de 10 % de la part de la dite entreprise, est un IDE.

Notons que dans notre définition la

société mixte est considérée comme un IDE.

2. Types des IDE :

Trois catégories d'IDE se

présentent:

- Investissement axé sur le marché local

.

- Investissement axé sur les marchés extérieurs

.

- Investissement dû à l'initiative de l'état.

Le

détenteur de capitaux se positionne dans l'une des trois

catégories selon les facteurs qui expliquent son

intervention.

- Investissement axé sur le marché

local :

La mondialisation et la forte concurrence existantes entre les

sociétés transnationales, les poussent à chercher de

nouveaux marchés plus propices à leurs activités,

c'est-à-dire des marchés de grande dimension et jouissant d'un

faible coût de production. Dans ce cas, les investissements sont

entrepris dans d'autres pays que le pays d'origine présentant une forte

concurrence pour les investisseurs locaux qui en dépit de tout,

possèdent un certain avantage sur les étrangers.

En effet, les barrières à l'entrée ainsi

que la différence culturelle et l'information sur le marché

jouent en faveur des locaux. Contrairement à ces derniers, les

investisseurs étrangers jouent plus sur des avantages essentiels

spécifiques, c'est la technologie, le savoir-faire managérial,

les brevets et d'importants capitaux que les investisseurs locaux ne

possèdent pas.

- Investissement axé sur les marchés

extérieurs :

Les investisseurs étrangers valorisent les exportations

et cherchent en premier lieu, des sources de matière premières,

des sources de produits manufacturés (produits finis et semi-finis) ou

des services spécifiques, auprès des pays hôtes. Avec cette

politique, les contrats de sous-traitance internationale ont connu une grande

évolution. Les produits finis qui en résultent, ont un faible

coût de production. Ils sont exportés vers les pays d'origine pour

servir d'inputs à la fabrication du produit fini, qui sera

distribué sur le marché local étranger.

De ce fait, ce sont les pays d'origine qui réalisent le

plus de profit au détriment des pays d'accueil qui restent des

fournisseurs de produits ou services intermédiaires qui ne leur

permettent pas une complète intégration locale. La recherche et

la commercialisation sont monopolisées par la firme mère.

- Investissement dû à l'initiative de

l'Etat :

Cette dernière catégorie d'investissement

diffère des autres, parce qu'elle est induite par les gouvernements des

pays d'accueil (Appel d'offre international).

L'importance donnée aux IDE se traduit par

l'intégration de ces derniers dans le plan de développement de ce

pays.

L'investisseur étranger en contrepartie de son

intention bénéficie (dans des projets spécifiques) de

plusieurs instruments d'incitation dont les exonérations fiscales, les

subventions directes et les assistances financières.

Les projets d'investissements concernent

généralement les secteurs d'activités vitaux qui

intègrent d'autres secteurs locaux. Ils participent à la

croissance et au développement économique par une forte

production, une augmentation du profit et des salaires, une absorption du

chômage, ce qui induit des conséquences sur la balance

commerciale.

Ainsi, l'intervention des IDE est liée directement

à l'initiative du pays hôte, qui concerne parfois l'Etat du pays

d'origine donnant lieu à une convention publique.

3. Les formes des IDE :

Le principe d'établir des liens économiques

durables avec une entreprise, et l'influence réelle d'une firme

étrangère sur la gestion de son partenaire a donné

naissance à certaines formes d'investissements directs étrangers

couramment utilisées5(*).

- Les accords de licence :

Un accord (un contrat ou une entente) de licence consigne

par écrit les circonstances dans lesquelles une promesse lie, devant la

loi, la personne qui s'y est engagée. Il y a toujours au moins deux

parties essentielles à un accord, quelle qu'en soit la nature : la

partie qui fait la promesse et celle qui en bénéficie.

Ce type de contrat permet l'accès à une

technologie du concédant d'une licence (entreprise

étrangère) au concessionnaire (entreprise locale) pour une

durée dans le temps déterminée, en contrepartie d'un

paiement (royalties).

.

-Le franchisage :

C'est un accord où le franchisé (entreprise

locale) reçoit exclusivement du franchiseur (entreprise

étrangère) le droit d'utiliser sa marque de fabrique et un

certain Know-how, accompagné d'un certain service comme la

publicité dans une zone géographique limité.

En contrepartie, le franchisé doit s'inscrire dans les

règles dictées par le franchiseur et lui fournir un revenu

forfaitaire ou régulier.

- Les contrats de

gestion :

Le partenaire étranger assure soit la gestion d'une

entreprise locale, soit la réalisation d'un projet dans le pays

hôte. Il assure aussi la formation du personnel local et le transfert des

pouvoirs de gestion aux partenaires locaux après un certain

délai.

- Les contrats de service à

risque :

Ces contrats sont en tous points similaires aux

précédents à une exception qui est que la firme

étrangère est rémunérée en numéraire

et non en nature par les revenus provenant de l'exploitation.

- La sous-traitance internationale :

Dans ce dernier cas, le sous-traitant produit ou assemble des

semi-produits avec ses propres moyens (équipement et personnel) et les

délivre au contractant, qui les utilise soit dans sa propre production

soit pour les vendre.

-La succursale :

Une succursale est un établissement durable d'une

société a l'étranger, sans personnalité morale

distincte de la maison mère. Elle est représentative de la

volonté de l'entreprise de se fixer dans les pays étranger. La

succursale ne peut signer aucun contrat, ni émettre une facture , ni

avoir une activité économique indépendante. Elle se

contente d'informer la société mère par envoie de

rapports ou d'études de marché, de gérer sur place les

commandes et éventuellement le service après vente.

- La joint-venture :

La joint-venture ou la société

« est une société contrôlée par un nombre

limité d'actionnaire qui décident des politiques

financières et opérationnelles d'un commun accord, sans qu'aucun

d'eux n'impose ses décisions aux autres. un pacte d'actionnaires

définit et organise le contrôle conjoint de l'entreprise »

ou bien, il s'agit de la réalisation d'un projet déterminer , en

association avec un partenaire étranger, le plus souvent local. Outre la

réduction des frais entraines par la création d'une

joint-venture , le partenaire connaît généralement bien

l'environnement local ; le marché et les habitudes de

consommations ; il pourra faire bénéficier ses partenaires

étrangers de son expérience.

Pour synthétiser la joint-venture peut être

définie comme étant le partage de la propriété

d'une entreprise a l'étranger. ce capital distribué entre les

partenaires donne lieu a un statut de participation quand l'entreprise n'est

détenu qu'a hauteur de moins 50%.

Dans le cas ou le capital est détenu a hauteur d''une

prise de contrôle majoritaire, il s'agit alors d'une filiale.

-Le partenariat :

Le partenariat désigne une forme de

coopération durable entre des entre des entreprises indépendantes

dans le but de renforcer la situation financière , d'innover et

d'améliorer les techniques de recherches et de développement ,

d'acquérir de nouveaux savoirs faire , de comprendre la culture de

l'autre entreprise , d'intégrer d'autres compétences en

matière de management pour répondre aux attentes de la

clientèle tout en adoptant de nouvelles gammes plus performantes et

enfin , de conforter les positions sur le marché en améliorant

la compétitivité.

Section 2 : Les théories de l'IDE

1. Les théories traditionnelles du commerce

international :

Selon les théories traditionnelles du commerce

international6(*), les pays

se spécialisent dans des productions pour lesquelles ils

possèdent un avantage comparatif. Cela leur permet d'utiliser les

ressources de leur territoire ou de leur main-d'oeuvre de la manière la

plus productive et d'exporter leur surplus de production. Les autres produits

sont dès lors importés des pays qui peuvent les produire avec une

efficience relative.

Si tous les pays exploitent leurs avantages comparatifs, et

que tous les pays sont comparativement (mais pas nécessairement

absolument) meilleurs que d'autres dans une certaine production, le commerce

international sera bénéfique pour tous.

Lorsque le territoire et la main-d'oeuvre offrent des

réserves abondantes, leur coût est généralement bas.

Un pays ayant des ressources abondantes ou productives ne développera

pas seulement l'utilisation industrielle de ses propres ressources mais

attirera également des entreprises étrangères. Ces

théories offrent donc une analyse de l'IDE aussi bien que du commerce

international.

Sous sa forme principale, la théorie traditionnelle

permet d'expliquer pourquoi les activités nécessitant une

utilisation intensive des ressources comme les industries extractives,

l'agriculture et même le tourisme sont attirées par des pays ou

des régions en particulier.

Si l'avantage comparatif provient autant des actifs acquis ou

créés que des ressources naturelles, ces théories peuvent

également s'appliquer aux entreprises issues d'autres industries et qui

sont à la recherche d'une main-d'oeuvre qualifiée, de technologie

ainsi que d'autres actifs spécifiques.

Au sens large, la théorie traditionnelle fournit une

explication sous-jacente à l'IDE mais elle ne rend pas compte de la

diversité des facteurs qui affectent les décisions relatives

à l'IDE dans la pratique.

2. La théorie de l'arbitrage

financier :

L'arbitrage sur les marchés de capitaux7(*) est le processus par lequel les

actifs financiers sont achetés à un prix plus bas sur un

marché et vendu à un prix plus élevé sur un autre.

Les fonds peuvent alternativement être empruntés à un taux

plus bas et prêté à un tiers à un niveau plus

élevé.

L'arbitragiste agit bien sûr ainsi pour dégager

un profit mais l'arbitrage a pour effet d'égaliser les prix ou les taux

d'intérêt entre les marchés si les mouvements de capitaux

sont totalement libres. Aussi longtemps que des différences de prix ou

de taux d'intérêt existent entre les marchés, le capital

sera attiré vers les marchés sur lesquels il peut obtenir la

rémunération la plus élevée.

Cette théorie a été appliquée aux

flux d'investissements étrangers. La manière dont elle peut

s'appliquer au portefeuille d'investissement est évidente, dans la

mesure où ce type d'investissement est souvent très sensible aux

mouvements internationaux des taux d'intérêts, entre autres. Elle

est moins facilement applicable à l'IDE, qui réagit davantage

à des facteurs de long terme qu'à des facteurs de court terme.

Cependant, d'un point de vue général, tout

investissement sera attiré par des perspectives d'une

rémunération supérieure. Dans le cas de l'IDE, la

rentabilité d'un investissement est souvent influencée par une

combinaison de facteurs, et la théorie de l'arbitrage du capital n'offre

dès lors qu'une analyse plutôt générale.

3. La théorie du cycle de vie du

produit :

La théorie du cycle de vie du produit8(*) de Vernon est parfois

appliquée à l'IDE Sur la base de recherches empiriques, Vernon

estime qu'un nouveau produit devrait initialement être produit, disons

aux États-Unis, et alors que le marché américain se

développerait, les opportunités d'exportation vers d'autres pays

développés apparaîtraient.

Quand le marché américain atteindrait sa

maturité, les nouveaux marchés auraient suffisamment grossi pour

justifier l'investissement dans des usines de productions dans ces mêmes

pays. Pendant la maturation de ces marchés, la production se

standardiserait davantage et la concurrence en termes de prix deviendrait plus

forte. Les producteurs rechercheraient alors des sites de production moins

onéreux, probablement dans des pays en développement.

Cette théorie permet d'expliquer pourquoi une fois

produits dans les pays développés, les biens sont finalement

fabriqués à moindre coût dans les pays en

développement, et ensuite exportés vers leur pays de production

d'origine.

De manière plus limitée, les entreprises

rallongent parfois la durée de vie d'un produit en concédant des

licences de production à des pays moins développés.

La théorie du cycle de vie des produits permet

d'expliquer pourquoi certains produits suivent un mode de production

particulier et l'IDE. Elle n'explique pas pourquoi certains produits sont

d'abord produits dans des pays en développement ou pourquoi des produits

similaires apparaissent parfois simultanément dans des pays

différents.

4. La théorie éclectique de I'IDE de

Dunning :

La théorie éclectique de l'IDE9(*) réunit un certain nombre

de caractéristiques de l'IDE qui peuvent relever de la

propriété (P), de la localisation (L) ou de l'internalisation

(I).

On l'appelle également paradigme PLI. Les avantages

liés à la propriété découlent du fait que

l'IDE permet à une société de conserver la

propriété de ses filiales étrangères (bien que

l'IDE puisse impliquer un contrôle sans que la propriété

soit totale).

La propriété permet à une

société de profiter d'une utilisation exclusive des brevets, de

la technologie, de la recherche, du management, de la chaîne de

distribution, des ressources financières et des techniques de marketing.

Ces différents facteurs lui permettent de

réaliser des économies d'échelle globales (mais pas

nécessairement au niveau du site de production). Les avantages de la

localisation sont plus étroitement liés aux théories

traditionnelles de l'IDE.

La localisation permet d'accéder aux matières

premières, au travail à bas prix et aux différents

marchés. Elle peut également permettre à une entreprise de

contourner les barrières commerciales et d'autres restrictions

gouvernementales.

Les avantages de l'internalisation découlent du fait

que l'IDE permet à une entreprise de demeurer ou de devenir

intégrée. On parle d'intégration horizontale lorsqu'un

rachat ou un développement interne prolonge les activités

principales de l'entreprise à l'étranger.

L'intégration verticale signifie que l'entreprise

prolonge ses activités à des opérations relevant des

différents stades de production comme le contrôle des fournisseurs

ou des distributeurs. Dans les deux cas, l'intégration permet à

l'entreprise d'« internaliser » ses opérations à

l'intérieur du groupe et donc de réduire les coûts de

transaction qui apparaîtraient dans le cas de deux entreprises

indépendantes.

Une utilisation prudente du transfert de tarification entre

les différents services devient dès lors possible et permet

à l'entreprise de gérer ses ressources et surtout le paiement de

ses impôts.

L'intégration verticale offre un degré de

contrôle supplémentaire sur l'offre, la production et les

marchés. L'internalisation peut également permettre à une

entreprise de conserver dans son organisation les acquis d'une main-d'oeuvre

qualifiée et d'une technologie.

La théorie éclectique de l'IDE fournit de

nombreuses justifications possibles à l'IDE et suggère que les

investisseurs trouvent leur motivation dans une combinaison de ces facteurs.

Cette théorie est probablement réaliste mais elle ne permet pas

de déterminer quels facteurs peuvent se révéler

déterminants en fonction des circonstances.

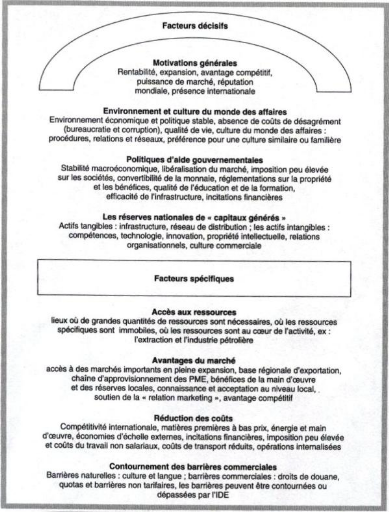

Section 3 : Les facteurs déterminants

l'IDE

Dans la plupart des cas, un investisseur potentiel

s'intéressera à de nombreux facteurs avant de prendre une telle

décision. Certains des facteurs sont vraiment décisifs, et

démontrent les avantages globaux de l'investissement à

l'étranger ou l'adéquation globale d'un pays pour un tel

investissement.

D'autres facteurs sont plus spécifiques, et

répondent plus particulièrement aux besoins d'une firme

donnée, comme la nécessité d'obtenir un accès aux

ressources et aux marchés ou de réduire les coûts. Ces

facteurs sont analysés à tour de rôle ci-dessous et

résumés dans l'annexe 1.

1. Facteurs décisifs pour I'IDE :

-Les motivations

générales :

En fin de compte, les entreprises s'engagent dans 1'IDE pour

améliorer leur rentabilité. Elles sélectionnent les

projets d'investissement qui leur offrent le plus de chances d'accroître

leurs revenus nets. A ce stade, l'IDE se justifie de la même façon

que l'investissement de portefeuille.

Cependant, l'IDE offre également des

possibilités de développement à l'entreprise ou des

possibilités de réorientation de ses activités. Il peut

lui permettre de développer ses activités en diversifiant sa

production, en prolongeant la vie d'un produit existant ou en se concentrant

sur ses activités principales.

L'IDE peut permettre à l'entreprise d'acquérir

un avantage compétitif sur ses adversaires en réduisant les

coûts ou en devenant la première à pénétrer

un marché en développement (avantage du premier occupant). En

général, l'IDE permet à l'entreprise de développer

ses intérêts commerciaux ou son « empire commercial » et

d'acquérir un pouvoir de marché et une renommée mondiale.

- L'environnement et la culture du monde des

affaires :

L'environnement du monde des affaires est un terme

générique qui fait référence au cadre des

politiques gouvernementales, ainsi qu'à l'environnement politique et

économique global. Les investisseurs recherchent avant tout un

environnement politique stable.

Cela est sans doute plus important pour eux que de savoir si

un pays est en phase de reprise ou de déclin économique, dans la

mesure où ils s'intéressent davantage au potentiel d'une

économie qu'à son état présent. La stabilité

économique est un critère crucial.

Les guerres et les agitations internes sont synonymes de morts

et de destructions. Des changements mouvementés de gouvernement peuvent

également mener à une certaine instabilité dans

l'environnement commercial et conduire à la nationalisation ou à

la confiscation des biens étrangers.

Dans un premier temps, une entreprise étrangère

doit tenir compte des détails pratiques des procédures d'affaires

dans le pays d'accueil : formules de politesses et de salutations, utilisation

du langage verbal et corporel, codes vestimentaires, méthodes de gestion

des négociations,... etc.

Puis, elle doit gérer la complexité des

relations d'affaires et des réseaux qui reflètent les coutumes de

la société dans son ensemble. Bien qu'il soit possible pour un

investisseur étranger de s'adapter à ces différences

culturelles, il est facile de commettre un impair et une préparation

inadéquate sera une source de frustration et parfois la cause de

l'échec d'un projet.

Afin d'éviter de tels écueils, certaines

multinationales abordent l'IDE avec prudence, notamment pendant les

premières phases d'internationalisation, et s'aventurent en premier lieu

dans des pays ayant une culture des affaires similaire à la leur ou

familière.

- Les politiques d'aides

gouvernementales :

On dit souvent que les investisseurs étrangers

potentiels sont attirés par les incitations financières ou les

dégrèvements accordés par les gouvernements des pays

susceptibles de les accueillir. En fait, les gouvernements semblent se livrer

une compétition pour accorder les primes les plus importantes. .

Si le soutien financier d'un gouvernement est utilisé

avec prudence pour permettre de surmonter les désavantages liés

à une infrastructure industrielle en déclin ou aux

séquelles de connaissances dépassées dans une

région donnée, peut se justifier. S'il déforme la

répartition de l'investissement en incitant les entreprises à

prendre des décisions inappropriées à court terme, il est

plus difficile à justifier.

Les politiques gouvernementales qui fournissent un

environnement commercial capable de soutenir l'entreprise sont plus

intéressantes. Cela inclut une stabilité macroéconomique

et une libéralisation des échanges. La stabilité

macroéconomique garantit une faible inflation, des taux

d'intérêts peu élevés et un taux de change stable.

L'inflation augmente les coûts de production et met

l'entreprise sous pression en l'obligeant à augmenter ses prix ou

à diminuer ses marges bénéficiaires. Elle rend

également difficile l'estimation du prix d'un contrat à long

terme. Des taux d'intérêts élevés accroissent le

coût du capital. L'instabilité des taux de change accroît le

risque de change de l'entreprise, et une monnaie qui se déprécie

diminue d'autant la valeur des bénéfices rapatriés.

La libéralisation des échanges permet aux

investisseurs étrangers de pénétrer les marchés,

d'effectuer une utilisation plus souple des ressources et d'avoir la

liberté de prendre leurs propres décisions.

Les politiques gouvernementales de soutien peuvent inclure un

impôt sur les sociétés peu élevé (de

même, en général, que des « exonérations

fiscales temporaires » pour les investisseurs étrangers) et des

mesures telles que des crédits d'impôt visant à encourager

la recherche et l'investissement dans le domaine technologique par exemple. La

convertibilité des monnaies et les réglementations relatives aux

possessions étrangères ou au rapatriement des

bénéfices sont également importantes.

Les investisseurs peuvent être attirés par des

politiques destinées à promouvoir un niveau élevé

d'éducation et de formation, et créer une infrastructure

industrielle efficace grâce à l'investissement public, la

privatisation ou la dérégulation. Les gouvernements à

travers le monde comprennent de mieux en mieux la nécessité de

créer un environnement politique attractif pour les investisseurs

étrangers.

Dans la mesure où de plus en plus de pays adoptent de

telles politiques, les investisseurs vont bien sûr devenir plus

exigeants. Cela devrait stimuler la compétition entre les

différents gouvernements pour attirer les investissements directs

étrangers.

Si cette compétition les encourage à fournir aux

activités commerciales le meilleur environnement possible, les

entreprises nationales en bénéficieront autant que les

entreprises étrangères. En pratique, il existe toujours des

possibilités de se rendre à l'étranger.

- Les « actifs créés

» :

Le terme « actifs créés » est

utilisé pour décrire une gamme importante d'actifs

accumulés par un pays au fil du temps. Ils ont été «

créés » par l'effort humain et par les actions de soutien

des entreprises et des gouvernements entre autres. Certains de ces actifs sont

tangibles comme l'infrastructure industrielle d'un pays ou ses réseaux

de distribution. D'autres sont basés sur la connaissance et sont donc

intangibles.

Ils comprennent les compétences en terme d'emploi et de

management, le niveau de connaissance technologique, la capacité

d'innovation, le stock de propriété intellectuelle (brevets,

marques déposées etc.) et les relations entre les gouvernements,

les entreprises, les universités et les autres organisations.

La culture commerciale d'un pays et l'attitude de sa

population vis-à-vis de la création de richesses peut

également être considérées comme des « actifs

créés » intangibles.

D'une manière générale, ces actifs

créés sont désormais plus importants dans beaucoup

d'industries que les ressources naturelles.

Dès lors, un pays disposant de peu de réserves

naturelles peut tout de même se révéler attractif pour

1'IDE dans la mesure où il offre un environnement favorable dans

d'autres domaines. Le Japon pourrait être un pays attractif pour l'IDE en

raison de ses actifs créés et malgré son manque de

matières premières.

2. Les facteurs spécifiques :

-L'accès aux ressources :

L'histoire montre que de nombreuses industries se sont

implantées à proximité de réserves de

matières premières ou de sources d'énergie comme le fer ou

le charbon. Pour beaucoup d'entreprises, la disponibilité des ressources

ne constitue plus un facteur contraignant dans leurs décisions

d'implantation. L'accès aux ressources demeure cependant crucial pour

certaines industries.

C'est particulièrement le cas de l'exploitation

minière et de l'industrie pétrolière. Une part

significative de l'IDE effectué dans les pays les moins

développés relève de ces industries.

D'un point de vue général, la localisation des

ressources n'affecte l'IDE que lorsque des matières premières, de

l'énergie ou une main-d'oeuvre importantes sont nécessaires en

grandes quantités, que lorsque des ressources spécifiques ne

peuvent pas être déplacées ou que l'accès aux

ressources est un des principaux fonds de commerce de l'entreprise.

- L'accès au marché :

L'accès aux marchés a remplacé

l'accès aux ressources en terme d'importance. De nombreux marchés

des pays développés ont vu leur croissance ralentir ces

dernières années et certains d'entre eux sont proches de la

saturation. L'Algérie fait partie des pays à taux de croissance

moyen.

Les marchés étrangers et plus

particulièrement ceux des pays dont le développement est rapide

représentent donc une opportunité d'expansion

supplémentaire. La taille et le taux de croissance de ces marchés

sont susceptibles d'attirer l'IDE.

Une implantation à l'étranger peut

également faire office de base pour les exportations vers de nouveaux

marchés régionaux. La proximité des marchés

n'avantage pas que les grandes multinationales. Les PME travaillent souvent

pour le compte de grandes entreprises et peuvent avoir à suivre leurs

clients à l'étranger.

La réalisation d'un IDE au sein du marché cible

permet à l'investisseur de faire appel à une main-d'oeuvre et des

fournisseurs locaux. Cela permet à l'entreprise de mieux connaître

et comprendre la culture locale.

Cela peut également permettre à l'entreprise de

faire accepter ses produits si elle est considérée comme un

membre de la communauté locale apportant une contribution positive

à l'économie locale. Cela dépendra bien entendu de la

manière dont l'entreprise se comporte.

Cet accent porté sur le « marketing relationnel

» peut également accroître le désir de demeurer

près du marché, développer des relations à long

terme avec ses clients, discerner quels sont leurs besoins et leurs

préférences permettent au fournisseur de faire davantage

correspondre sa stratégie marketing avec le profil des clients de son

entreprise.

Une entreprise peut obtenir « les avantages du premier

» en pénétrant un marché avant ses rivales ou tenter

de rattraper son retard en suivant ses concurrentes. Dans les deux cas,

l'entreprise pourra réagir plus rapidement si elle est proche du

marché.

- La réduction des

coûts :

Les multinationales transfèrent parfois tout ou partie

de leur processus de production dans des pays à bas prix afin de

réduire globalement leurs coûts de production de biens ou services

et d'améliorer leur compétitivité au plan international.

Cette situation concerne principalement les productions pour

lesquelles de gros volumes de matières premières de base,

d'énergie ou de main-d'oeuvre sont nécessaires au processus de

production, cela touche de plus en plus le domaine des services comme la

conception de programmes informatiques en inde.

Une entreprise doit, bien entendu, parvenir à

réduire ses coûts en utilisant les économies

d'échelle externes dans un pays où on trouve en abondance de la

main-d'oeuvre qualifiée et un support technique.

Ces coûts sont souvent réduits pour les

investisseurs grâce à des incitations financières sous

forme de subventions gouvernementales ou de réduction d'impôts. De

même, les taux d'impôt peu élevés sur les

sociétés et des contributions de sécurité sociale

faibles peuvent constituer des incitations financières.

La proximité des marchés et des

matières premières peut également contribuer à

réduire les coûts de transport.

L'IDE offre un avantage unique dans la mesure où la

gestion des opérations internationales est internalisée et que

cela permet de réduire les coûts de transaction qui entreraient en

compte entre des pays différents.

- Les barrières commerciales :

Finalement, les entreprises doivent franchir de nombreuses

barrières lorsqu'elles essaient de pénétrer des

marchés étrangers.

Certaines sont des barrières naturelles comme la

culture ou la langue. La connaissance peut aider à les surmonter mais

une réelle compréhension est plus facile à atteindre par

l'IDE et l'emploi de travailleurs locaux que par des échanges

commerciaux à distance.

D'autres barrières commerciales sont

érigées par les hommes comme les droits de douane, les quotas et

une pléthore de barrières non tarifaires comme les normes de

production ou les procédures d'essai.

Les droits de douane et les quotas peuvent être

contournés par l'IDE dans le pays concerné. Certaines des

barrières non tarifaires ne peuvent pas être

contournées.

Conclusion du Chapitre I :

De nos jours, la plus part des pays et plus

particulièrement les pays émergents se sont orientés vers

l'attraction et la promotion de l'investissement international. Mais on

remarque durant ces dernières années, que les IDE sont en plein

essor contrairement aux autres formes d'apport en capitaux propres (notamment

l'investissement en portefeuille, les prêts bancaires nets et les dons)

qui sont en net recul.

D'une part, parce que l'IDE financé par les firmes

multinationales (FMN) a probablement permis à certaines économies

émergentes de se développer plus rapidement grâce aux

ressources additionnelles mises en oeuvre par celles-ci tel que : le

transfert technologique, l'innovation et les pratiques en matière

d'organisation et de gestion.

D'autre part, l'IDE a consolidé l'influence dominante

de certains pays sur l'économie mondiale, le commerce international et

les institutions financières dans la mesure où les entreprises

qui font le plus d'investissements sont situées dans les pays

développés.

Cependant, la création d'un environnement favorable aux

IDE nécessite la mise en place d'une législation moderne et

efficace dans tous les domaines et plus précisément dans le

secteur bancaire.

Chapitre II : Le cadre juridique des IDE dans le

secteur bancaire algérien

Les investisseurs étrangers sont attirés par un

certain nombre de facteurs dans plusieurs pays, parmi lesquels le cadre

juridique et réglementaire. En Algérie, le cadre juridique de

l'IDE repose sur un ensemble de réglementations dont la plus importante

est l'ordonnance du 21 août 2001 relative au développement de

l'investissement.

S'ajoute à cela, la loi sur la monnaie et le

crédit qui réglemente le secteur bancaire et financier survenu au

début des années 90 après la chute du socialisme. A

travers cette loi, l'ouverture du champ bancaire aux capitaux étrangers

est devenue une réalité.

Section 1 : Le cadre légal et

institutionnel de l'investissement en Algérie

1. Le code des investissements (l'ordonnance de

2001) :

L'ordonnance de 2001 constitue un progrès, sans

toutefois changer fondamentalement le régime de l'investissement. Elle

prévoit trois types d'investissement10(*) :

- Les acquisitions d'actifs qui entrent dans le cadre de

création d'activités nouvelles ou qui sont susceptibles

d'étendre les capacités de production, de réhabiliter ou

de restructurer l'outil de production ;

- La participation dans le capital des entreprises (sous forme

d'apports en nature ou en numéraire) ;

- La reprise d'activité dans le cadre d'une

privatisation totale ou partielle.

De plus, Elle fixe le régime applicable aux

investissements nationaux et étrangers réalisés dans les

activités économiques de production de biens et de services ainsi

que les investissements dans le cadre de l'attribution de concessions et/ou de

licence (article 1).

Toutes créations, extensions, réhabilitations

ou restructurations réalisées par une personne morale dans des

activités économiques de production de biens et services

(à l'exclusion du commerce) sont susceptibles d'ouvrir aux avantages

prévus par le Code des investissements (2001) cité dans l'annexe

2. Le régime peut bénéficier aussi bien aux

résidents qu'aux non-résidents.

Le principe directeur est que, plus l'intérêt de

l'investissement pour l'économie algérienne est grand, plus les

avantages accordés seront significatifs.

Mais, la modernisation du cadre de l'investissement doit se

poursuivre afin de permettre à l'Algérie d'attirer un flux

croissant d'IDE et de bénéficier de ses retombées en

termes d'emploi, de transfert de technologies et de compétences.

2. Les organismes chargés de

l'investissement :

La mise en oeuvre des avantages accordés par la loi

relative au développement

des investissements et assurée par le conseil national de

l'investissement, l'agence national du développement de l'investissement

et le guichet unique.

-Le Conseil national de l'investissement

(CNI) :

Crée par l'ordonnance de 2001, et

réformé par le décret exécutif n° 06-355 du 9

octobre 2006 relatif aux attributions , a la composition , a l'organisation ,

et au fonctionnement du CNI , ce conseil regroupe neuf (09) ministres sous

la présidence du chef du gouvernement, il a une fonction de position et

d'étude et il est doté également d'un véritable

pouvoir de décision.

Selon les dispositions de l'article 19 de la

précédente ordonnance. Le CNI est chargé entre autres des

missions suivantes :

- Proposer les stratégies et les priorités

pour le développement de l'investissement.

- Proposer l'adaptation aux évolutions

constatées des mesures incitatives pour

l'investissement.

- Proposer au gouvernement toutes les décisions et

les mesures nécessaires a la mise en oeuvre du dispositif de soutien et

d'encouragement de l'investisseur.

- Susciter et encourager la création et le

développement d'institutions et d'instruments financiers adaptés

au financement de l'investissement.

- Etudier toute proposition d'institution de nouveaux

avantages.

D'une manière générale, ce conseil

traite toute question en rapport avec l'investissement.

Il est a noter aussi que le CNI n'est pas une

autorité administrative indépendante et que ses décisions

ne s'adressent pas directement a l'investisseur mais sont destinées aux

autorités en charge de la mise en oeuvre des textes sur la promotion de

l'investissement, en tout premier lieu l'ANDI..

-Le Ministère de la participation et de la

promotion de l'investissement (MPPI) :

Ce ministère est appelé actuellement

ministère de l'industrie et de la promotion de l'investissement, sa

fonction principale est de mettre en place un climat favorable aux affaires et

d'encourager l'investissement national et étranger. L'existence d'un tel

ministère va sans doute améliorer la position politique de

l'Algérie envers l'investissement privé

notamment étranger.

Cet organisme est doté de larges pouvoirs lui permettant

de prendre les décisions importantes concernant l'investissement, en

particulier dans les procédures de l'octroi des privilèges.

-L'Agence nationale de développement de

l'investissement (ANDI) :

Il s'agit d'un établissement public à

caractère administratif, doté d'une personnalité morale et

d'une autonomie financière, elle est placée sous la tutelle du

ministre chargé de la promotion des investissements.

Succédant a l'APSI (Agence de Promotion et de Suivi des

Investissement) l'ANDI est un organisme capable de répondre aux attentes

des investisseurs en terme de :

- l'information : il est a souligner que l'ANDI assure un

service d'accueil et d'information au profit des investisseurs, constitue des

systèmes d'information et met en place des banques de données.

- L'assistance : l'ANDI organise et assure un service

d'accueil pour les investisseurs non résidents afin de les assister pour

accomplir les formalités requises

- .la promotion l'investissement : l'ANDI se charge de

mettre en relation les affaires des investisseurs non résidents avec

les operateurs algériens.

- La gestion des avantages : la l'ANDI doit gérer

toute délivrance ou annulation de décision relative aux avantages

et même a identifier les projets qui présentent un

intérêt majeur pour l'économie nationale.

- La facilitation : un guichet unique

décentralisé est mis en place dans le but d'identifier les

contraintes aux investissements et de proposer des procédures

d'allégement de ces contraintes.

- Le suivi : En fin , et dans le cadre de sa mission de

contrôler, l'ANDI a mis en place un service de statistiques capable de

collecter les informations relatives à l'état d'avancement des

projets et d'assurer des conventions de projection des investissements.

En revanche l'ANDI se retrouve confortée a une

insuffisance d'autonomie en terme de recrutement et de dépenses et

à une absence d'investissements lui permettant d'exercer efficacement

ses activités, ce qui se répercute directement sur

l'attractivité des IDE.

-Le guichet unique de décentralisé

(GUD) :

Le guichet unique décentralisé est une

institution décentralisée qui a pour rôle d'accomplir les

formalités constructives des entreprises et de permettre la mise en

oeuvre des projets d'investissement c'est-à-dire il se charge de la

simplification des procédures de constitution de dossier.

Le guichet unique se trouve au niveau de chaque structure

centralisé de l'ANDI implantés dans quelques wilayas,

siègent en son sein les représentants locaux de l'ANDI, celui des

impôts, des domaines, des douanes, de l'urbanisme, de

l'aménagement du territoire, du travail, ainsi que le

représentant de l'APC du lieu ou le guichet unique est

implanté.

Le directeur du GUD constitue l'interlocuteur direct et unique

de l'investisseur non résident lequel il doit accompagner, et attester

du dépôt de la déclaration d'investissement de la

décision d'octroi d'avantages.

L'instauration des guichets uniques a sans doute

réduit d'une façon significative le nombre des procédures

administratives et les délais de réalisation des projets, mais

elle reste moins efficace par rapport a ce qu'est réalisé par les

pays voisins, notamment la Tunisie qui réalise un nombre des

procédures très réduit et des délais records.

3. Les mesures spécifiques aux investissements

directs étrangers :

- La liberté d'investir et

l'égalité de traitement :

Aux termes de l'article 4 de l'ordonnance n° 01-03

« les investissements qui sont réalisés librement, sous

réserve de la législation et des réglementations relatives

aux activités réglementées et au respect de

l'environnement »11(*) .

Par activités réglementées, il faut

entendre toutes celles qui obéissent à des règles

particulières organisées par les lois et règlements qui

les définissent.

Pour pouvoir exercer une activité

réglementée, l'entreprise commerçante doit obtenir une

autorisation ou un agrément délivré par les

autorités administratives compétentes notamment dans le secteur

bancaire et financier.

En ce qui concerne l'égalité de traitement, elle

est posée par l'article 14 alinéa 1 aux termes duquel «

les personnes physiques et morales étrangères reçoivent un

traitement identique à celui des personnes physiques et morales

algériennes, eu égard aux droits et obligations en relation avec

l'investissement ».

Un bémol est toute fois introduit à

l'alinéa suivant qui édicte que les « personnes

physiques et morales reçoivent toutes le même traitement, sous

réserve des dispositions des conventions conclues avec les États

dont elles sont ressortissantes »12(*).

C'est à travers cette dernière disposition que

la réglementation nationale algérienne apparaît comme une

réglementation d'incitation et non plus une réglementation de

contrôle basée sur le principe de neutralité, comme cela

était le cas de sa devancière, à savoir le décret

législatif n° 93-12 du 05 octobre 1993.

À l'instar des réglementations d'incitation, la

loi algérienne entend attirer les investisseurs. Pour cela, elle doit

leur accorder le traitement favorable. Certes, cette rupture de

l'égalité de traitement n'est pas expressément

affirmée.

Mais elle résulte logiquement des deux instruments

juridiques que sont, d'une part les conventions conclues par l'État

algérien avec les États dont ressortissent les investisseurs et,

d'autre part, de la convention passée avec l'ANDI, qui agit pour le

compte de l'État et de l'investisseur.

En ce qui concerne l'accord devant être conclu entre

l'ANDI et l'investisseur, celui-ci est librement négocié entre

les deux parties et il est loin de s'apparenter à un accord baignant

dans une atmosphère de droit public, comme le laisserait entendre son

approbation expresse par le CNI ainsi que sa publication au Journal Officiel.

Il s'agit en réalité d'un contrat commutatif,

dans lequel les prestations dues par l'investisseur sont largement

compensées par les avantages et les privilèges dont il jouit de

par la loi et qui se trouvent inscrits dans la convention

d'établissement.

- Le transfert des capitaux en

Algérie :

Aux termes de l'article 31 de l'ordonnance n° 01-03 :

« Les investissements réalisés à partir d'apports

en capital, au moyen de devises librement convertibles,

régulièrement cotées par la Banque d'Algérie et

dont l'importation est dûment constatée par cette dernière,

bénéficient de la garantie de transfert du capital investi et des

revenus qui en découlent. Cette garantie porte également sur les

produits réels nets de la cession ou de la liquidation, même si ce

montant est supérieur au capital investi »13(*).

L'application de ce texte n'a pas manqué de faire

problème. En réalité, il y a lieu de distinguer, aux fins

de déterminer la part transférable, le capital (autrement dit

tous les biens utilisés dans la production) et les fonds propres (ce que

représente la valeur des capitaux possédés par

l'entreprise : capital social, réserves et bénéfices non

distribués).

Seuls les fonds exportés vers l'Algérie, au

titre de l'investissement ont vocation à servir d'assiette pour le

calcul du montant des capitaux et des revenus transférables et non pas

l'ensemble des dépenses effectuées en amont pour la

réalisation de l'investissement.

Par ailleurs, l'importation de biens et produits pour leur

revente en l'état n'ouvre pas droit au transfert des revenus qu'elle a

pu générer.

En fait, c'est toute la problématique de l'organisation

du marché des changes et des mouvements de capitaux qui est

soulevée par le transfert des dividendes et des capitaux.

La situation est beaucoup plus claire depuis l'adoption du

règlement n° 05-03 du 6 juin 2005 relatif aux investissements

étrangers cité dans l'annexe 3.

Ce texte définit les modalités de transfert des

dividendes, bénéfices et produits réels nets de la cession

ou de la liquidation des investissements étrangers

réalisés dans le cadre de l'ordonnance n° 01-03

précitée.

Alors que sous l'empire du règlement n° 2000-03,

l'autorisation de transfert était accordée par la Banque

d'Algérie, dans un délai qui ne pouvait excéder 2 mois,

à compter du dépôt du dossier, le règlement

n°05-03 fait désormais obligation aux banques et

établissements agréés d'exécuter sans délai

les transferts au titre des dividendes, bénéfices, produits de la

cession des investissements étrangers ainsi que celui des jetons de

présence et tantièmes pour les administrateurs

étrangers.

Mais tout comme le règlement n° 2000-03, le

règlement n° 05-03 dispose que les bénéfices et les

dividendes produits par les investissements mixtes (nationaux et

étrangers) sont transférables pour un montant correspondant

à l'apport étranger, dument constaté, dans le capital.

S'agissant de la cession et de la liquidation des

investissements, le transfert s'effectue pour un montant correspondant à

la participation de l'investisseur étranger, dûment

constaté, dans la structure de l'investissement total

réalisé.

La Banque d'Algérie ne procède qu'à un

contrôle a posteriori des transferts effectués par les banques

primaires.

La mise en oeuvre de ce règlement est censée

mettre un terme aux lenteurs constatées dans les opérations de

transfert. Pourtant, la justification donnée de ces retards

n'était pas dépourvue de fondement :

Il s'agissait de permettre à la Banque

d'Algérie de disposer et d'analyser l'ensemble des

éléments d'information pertinents sur les opérations

d'importation de capitaux dans la mesure même où celles-ci

conditionnent les mesures de transfert qui leur sont consécutives.

-Avantages fiscaux accordés aux

investisseurs :

La législation algérienne prévoit dans

l'ordonnance 03-2001 relative au développement de l'investissement

modifiée et compétée 08-2006 les différents

régimes de faveur a l'instar du régime général qui

octroie des avantages standardisés essentiellement liés au

montage du projet , et du régime particulier qui vise a favoriser

certains investissements réalisés dans les zones a promouvoir.

· Avantages du régime

général :

En premier lieu les avantages accordés au titre de la

réalisation de l'investissement sont de trois ordres :

- application du taux réduit en matière de

droits de douanes pour les équipements importés et entrant

directement dans la réalisation de l'investissement;

- franchise de TVA pour les biens et services entrant

directement dans la réalisation de l'investissement;

- exemption du droit de mutation, à titre

onéreux pour toutes les acquisitions immobilières

effectuées dans le cadre de l'investissement concerné.

Deuxièmement, les avantages accordés au titre de

l'exploitation de l'investissement qui ne sont que des exonérations de

l'impôt sur le bénéfice des sociétés (IBS)

et de la taxe sur l'activité professionnelle (TAP) pour une durée

de trois ans qui entre en vigueur juste après le contrat de la mise en

exploitation.

· Avantages du régime

dérogatoire :

Ces avantages ne sont accordés que pour les

investissements qui sont réalisés dans des zones dans lesquelles

l'Etat est appelé à intervenir fortement. Ils sont

également accordés aux investissements qui présentent une

importance majeure pour l'économie algérienne (secteur de l'eau,

de l'hydraulique, du bâtiment, des infrastructures routières,

portuaires, aéroportuaires, etc.) et ceux qui font usage de

procédés technologiques respectueux de l'environnement et

économes en ressources naturelles non renouvelables.

Le législateur distingue deux phases : celle de la

réalisation de l'investissement et celle de la mise en exploitation du

projet.

v Au titre de la réalisation de

l'investissement :

Les avantages pour l'investisseur sont de quatre sortes :

- exemption du droit de mutation, à titre

onéreux pour toutes les opérations immobilière.

- application du taux réduit en matière

d'enregistrement pour les actes constitutifs et les augmentations de

capital;

- franchise de TVA pour les biens et services entrant

directement dans la réalisation de l'investissement;

- application du taux réduit en matière de

droits de douane pour les biens importés entrant directement dans la

réalisation de l'investissement.

v Après mise en exploitation :

L'investisseur bénéficie d'une

exonération, durant une période de dix ans de l'impôt sur

le bénéfice de la société, de l'impôt sur le

revenu global (sur les bénéfices distribués), du versement

forfaitaire et de la taxe sur l'activité professionnelle.

Il bénéficie également d'une

exonération, durant une période de dix ans, de la taxe

foncière sur les propriétés immobilières qui

entrent dans le cadre de l'investissement.

Enfin, il est éligible à des avantages

supplémentaires visant à améliorer ou faciliter

l'investissement (à travers des reports de déficits et des

délais d'amortissement).

· Les avantages des régimes

particuliers :

L'investisseur qui souhaite obtenir le

bénéfice des avantages attractifs d'un des régimes

particuliers existants doit satisfaire à des conditions

spécifiques. Ces régimes prévoient divers avantages et

exonérations fiscales selon les cas. Les régimes particuliers

concernent :

v Les zones spécifiques : Il s'agit

des zones dont le gouvernement a souhaité encourager le

développement.

v Les investissements

privilégiés : Sont concernés les investissements

qui présentent un intérêt particulier pour

l'économie nationale. Il s'agit notamment des investissements dont la

réalisation conduit à l'utilisation des technologies propres

susceptibles de préserver l'environnement, de protéger les

ressources naturelles, d'économiser l'énergie et de conduire au

développement durable. Ils donnent lieu à l'établissement

d'une convention entre l'ANDI et l'investisseur.

v Investissements cédés ou

transférés : En cas de cession ou de transfert de

propriété d'un investissement, avant expiration de la

période d'exonération, le repreneur continuera à

bénéficier du reliquat des avantages accordés à

condition que celui-ci s'engage auprès de l'Agence à honorer

toutes obligations prises par l'investisseur initial.

-Les garanties accordées aux investisseurs

étrangers :

· Sécurité juridique

(Intangibilité de la loi) :

A moins que l'investisseur ne le demande expressément,

les révisions ou abrogations futures de la législation sur

l'investissement ne s'appliquent pas aux projets réalisés dans le

cadre de la législation en vigueur au jour de l'investissement14(*).

· Le règlement des

différends :

Tout différend entre l'investisseur étranger et

l'Etat algérien résultant du fait de l'investisseur ou d'une

mesure prise par l'Etat algérien à l'encontre de celui-ci sera

soumis aux juridictions compétentes sauf conventions

multilatérales conclues par l'Etat algérien relatives à la

conciliation et à l'arbitrage ou accord spécifique stipulant une

clause compromissoire ou permettant aux parties de convenir d'un compromis

d'arbitrage ad hoc.

A la date d'aujourd'hui, l'Algérie a :

- adhéré à la convention pour la

reconnaissance de l'exécution des sentences arbitrales

étrangères, adoptée par la conférence des Nations

unies à New York le 10 juin 1958.

- approuvé la convention pour le règlement des

différends, relatifs aux investissements entre Etat et ressortissants

d'autres Etats, Washington 1965.

- approuvé la convention portant création de

l'Agence Internationale de Garantie des Investissements (MIGA).

4. Le support international :

- Les accords et conventions en relation avec les

IDE :

L'Algérie a adhéré aux principales

conventions universelles et régionales en la matière.

De même, 27 accords bilatéraux de protection et

de promotion des investissements (APPI) (voir annexe 4) et 12 accords sur la

non double imposition ont été conclus au 1er janvier 2003 dont la

plupart après 1995.Ces traités bilatéraux visent, dans le

cadre de la réciprocité, à encourager et protéger

les investissements et à éviter la double imposition.

Toutefois, par rapport aux autres pays de la région, le

réseau des accords sur l'investissement reste relativement faible et ne

couvre pas notamment l'ensemble des pays d'origine des investisseurs potentiels

en Algérie comme l'indique le tableau n°1.

En matière d'accords multilatéraux relatifs aux

investissements, l'Algérie a ratifié les instruments suivants

:

- Convention maghrébine d'encouragement et de garantie

de l'investissement du 23 juillet 1990, Accord sur la :

- Non double imposition adoptée à Alger en 1990,

Accord portant stratégie commune de développement

maghrébin de 1990,

- Convention portant création de la Banque

maghrébine pour l'investissement et le commerce extérieur entre

les États de l'Union du Maghreb Arabe (BMICE), signée à

Ras Lanouf (Libye), adoptée en 1992,

- Convention instituant la Compagnie interarabe de garantie de

l'investissement de 1971,

- Convention unifiée pour l'investissement des capitaux

arabes dans les pays arabes de 1980, et Convention portant création de

la Société Islamique de Garantie des Investissements et de

Crédit à l'Exportation (SIGICE), adoptée en 1996.

Tableau n°1 : Accords bilatéraux

d'investissement et de non double imposition conclus par les pays de la

région (1995-2002)

|

Accords d'investissements conclus (periode

1995-2002)

|

Accords de non-double imposition conclus

(période 1995-2002)

|

|

Algérie

|

22

(dont ceux conclus avec l'Egypte, l'Allemagne, les Emirats

arabes unis et l'Afrique du sud)

|

12

|

|

Maroc

|

29

|

10

|

|

Tunisie

|

16

|

11

|

|

Egypte

|

53

|

13

|

Sources : (

http://www.unctad.org/fdistatistics)

Suivant le tableau n°1, l'Algérie reste

malgré tout en retard vis-à-vis d'un certain nombre de pays comme

l'Egypte et le Maroc au niveau de l'investissement mais cet écart peut

révéler être une opportunité de signer de nouveaux

accords avec d'autres pays.

La conclusion d'un accord de libre-échange avec l'Union

européenne, ainsi que la future adhésion de l'Algérie

à l'Organisation mondiale du commerce (OMC), sont de nature à

contribuer à créer un climat plus favorable aux IDE. De

même, dans le cadre des pays de la région (Union du Maghreb arabe,

etc.), l'harmonisation des systèmes nationaux d'incitations devrait se

substituer à l'actuelle concurrence, voire surenchère en

matière d'exonérations diverses en vue d'attirer les IDE.

- Les Conventions Internationales relatives aux

Organismes de Financement, de Garantie des Investissements et d'Arbitrage

ratifiées par l'Algérie (voir annexe 5)

Section 2 : Les spécificités du

système bancaire et financier algérien

1. Le cadre juridique de l'activité

bancaire :

L'activité bancaire en Algérie s'est nettement

améliorée depuis la promulgation de la loi sur la monnaie et le

crédit en 1990. L'ordonnance 03-11 du 26 août 2003 relative

à la monnaie et au crédit qui a abrogé cette loi s'inscrit

dans le même sillage et offre un nouveau cadre juridique pour l'exercice

des opérations de banque comparable en tous points à celui en

vigueur dans les pays libéraux. Elle dispose d'une autonomie

complète vis-à-vis du trésor public.

L'ordonnance 03-11 du 26 août 2003 relative à la

monnaie et au crédit a été promulguée en

réaction à un certain nombre de dysfonctionnements

constatés dans la conduite des réformes économiques d'une

manière générale et de la réforme bancaire en

particulier.

Elle a permis de clarifier certaines dispositions

insuffisamment explicitées par la loi sur la monnaie et le crédit

abrogée et d'introduire de nouvelles prescriptions en matière de

supervision des banques et des établissements financiers.

La nouvelle législation bancaire déclinée

dans l'ordonnance 03-11 du 26 août 2003 relative à la monnaie et

au crédit replace dans un nouveau contexte l'activité bancaire en

Algérie.

Par rapport à l'ancienne loi bancaire promulguée

en 1990, l'ordonnance relative à la monnaie et au crédit fixe un

cadrage nettement plus approprié pour la surveillance du système

bancaire en termes de supervision et inaugure une nouvelle forme de relation

entre l'autorité politique et la Banque centrale.

Les fondamentaux du pouvoir monétaire de la banque

centrale n'ont pas été totalement remis en cause. Elle conserve

son autonomie vis-à-vis du trésor public, tout en perdant quelque

peu de son indépendance. Les fonctions de la banque centrale :

La banque d'Algérie assume les fonctions suivantes :

· Elle exerce le privilège d'émissions de

billets de banque et de pièces de monnaie ayant cours légal sur