|

Ministère de l'Enseignement et de la

Recherche Scientifique

Université d'Oran

Faculté des Sciences Economiques,

Commerciales et de Gestion

Département des Sciences de

Gestion

4éme année : option

Finance

Présenté par :

Encadré

par :

MELLE : Fetouh Hayat

MR : Oueld

Ameur

La fiscalité Algérienne est de type

déclaratif le contribuable détermine lui-même les bases

d'imposition et les déclare a l'administration fiscal

En vue de diminue la charge fiscal, les contribuables sont

généralement enclin a diminuer les bases d'imposition ce qui ne

manquera pas d'influer négativement sur le niveau des ressources

fiscales et ce qui engendre nécessairement une moins-value pour le

trésor

C'est pour cette raison que l'administration fiscale dispose

d'un large pouvoir de contrôle visant des redevables défaillants

et la répression de la fraude

A ce titre une des missions essentielles dévolues

à l'administration fiscale est le contrôle des

déclarations qui peut être entrepris sous divers formes

Le contrôle fiscal est en fait le corollaire

naturel de tout système déclaratif

Le contrôle fiscal est donc l'ensemble des

opérations que l'administration est en droit de pratiquer pour

rétablir la déclaration telle qu'elle aurait dû être

Dans le travail que nous avons vous présentez, nous avons

choisis d'étudier la vérification de comptabilité de

l'entreprise

Pour cela nous avons collecté des informations d'origine

bibliographique d'une part et de l'autre part nous nous sommes basées

sur les connaissances que nous avons acquises sur le stage.

Dans cette optique, nous sommes appelés à effectuer

un stage pratique au niveau d'une entreprise pour savoir les différents

modalités de déclaration des impôts et taxes ; et

une visite au niveau de la sous direction du contrôle fiscal en vue

d'acquérir une vision synthétique sur vérification de la

comptabilité et les différents procédures

Notre problématique sera la suivante :

-comment l'administration fiscale exerce-t- elle son

contrôle fiscal et quel est son incidence au niveau

d'ETS ?

Notre plan de travail sera comme suit :

Chapitre 1 : le

système Fiscal Algérien

Ø Présentation de la fiscalité

Ø Définition de classification de

l'impôt

Ø Les déclarations Fiscales des impôts

Ø La déclaration Fiscale de l'Entreprise (cas de

la Société Hyproc)

Chapitre 2 :

l'administration Fiscale Algérienne

Ø Présentation de la DGI

Ø Les moyens de la direction Fiscale

Ø L'intervention économique de l'Etat

Chapitre 3 : le

Control Fiscal

Chapitre 4 : la

fraude et l'évasion Fiscale

Les études des

cas ;

Ø Entreprise des Travaux Publiques

Ø Entreprise Achat et vente

Ø VASFE

L'impôt est un

prélèvement effectué d'autorité et à titre

définitif sur les ressources ou sur les biens des personnes physiques

et morales et des collectivités, payé en argent pour subvenir aux

dépenses d'intérêt général de l'Etat et des

collectivités locales.

C'est une charge qui doit répartie entre tous les

citoyens, en raison de leurs facultés contributives.

Chapitre 1 : le

système fiscal Algérien :

Section 1 : présentation de la

fiscalité

I.

L'Historiquement de la fiscalité 1(*):

Comme chacun le sait, grâce à l'islam que

l'impôt va pour la 1ére fois trouver son fondement

juridique ce sont aussi des musulmans qui entreprennent, les premiers de faire

la théorie de l'impôt.

Dans l'islam Zakat (sadaqua) est l'une des obligations

principales qui conditionnent l'accès à la qualité de

musulman. le coran ordonne le prélèvement de la

Zakat : "prends sur leurs biens un impôt qui les purge et

penche- toi , n'alimente pas la cassette personnelle du roi ou celles des

seigneurs " , elle est versée au ( BIET MEL EL MOUSLIMINE) .

Des l'époque du prophète (que le salut de dieu soit

sur lui) et pour la 1ére fois au monde, on voit apparaitre

un trésor public (BIET EL MEL) identifié et

séparé des biens personnels des gouvernants. L'argent n'est pas

spolié à des fins personnelles, sa destination son affectation au

contraire précisées, là aussi, pour la première

fois au monde.

Le coran fixe la première nomenclature des

dépenses publiques en huit postes : sont

bénéficiaires des ressources publiques et dans l'ordre

suivant :

1. Les pauvres

2. Les massakins

3. Les moyens des services devant permettre le fonctionnement de

l'administration

4. Ceux dont les coeurs sont à gagner

5. Libération de l'esclavage

6. Les endette

7. Dans la voie de dieu : budget de la défense

national et budget d'équipement et d'investissement

8. Voyageurs

Les catégories reposent sur celle des commerçants

et des artisans parce que tous le monde a besoin des produits qu'ils

fabriquent ou qu'ils vendent

L'idée de l'imam Ali (Que Dieu soit satisfait de lui)

l'impôt instrument de la sécurité

La déclaration Française des droits de l'homme et

du citoyen du 26/08/1789

La reprend en ses articles 12/13/ même si la notion de

sécurité prend une autre signification dans la

société libéral

La sécurité est également

évoquée dans l'article 78 de la constitution Algérienne

(ord 76/97 du 22/11/1976)

« Les citoyens sont égaux devant l'impôt.

Chacun est tenu de contribuer selon ses moyens et dans le cadre de la loi

aux dépenses publiques pour la satisfaction des besoins sociaux du

peuple et pour le développement et la sécurité du pays

»

Les législations et les réglementations fiscale,

parafiscale, douanière et domaniale en vigueur, sont chaque

année modifiées et complétées par les textes

ultérieurs, notamment par les lois de finances annuelle et

éventuellement par les lois de finances complémentaires. Elles

devront donc être constamment tenues à jour.

· La fiscalité Algérienne

La législation fiscale Algérienne est

fondamentalement refondue à partir de l'année 1991, cette

reforme consiste en effet à la refonte de l'ancien système

fiscal, caractérisé par sa complexité et lourdeur, en vue

de l'adapter aux nouvelles mutations économiques

Le nouveau système se caractérise par la

simplification du monde de la fiscalisation et de l'allégement de la

charge fiscale ; Dans ce contexte, les reformes économiques vont

développer une profonde réflexion sur le système fiscal.

Les reformes fiscaux, dont les objectifs significatifs tendent vers une

harmonisation et une homogénéisation des impôts,

adaptées aux nouveaux mécanismes de gestion de l'économie

national

La gestion des ressources financières , en terme

d'efficacité et de rendement , tendent vers une redéfinition des

objectifs , selon qu'il s'agit d'impôt sur le revenu global (I.R.G ) ,

en remplacement de l'impôt complémentaire sur les revenus et

regroupant ainsi l'ensemble des revenus catégoriels des personnes

physiques ou sur les salaires (I.R.G Salaires) en remplacement de

l'impôt sur les traitements et salaires

La démarche du législateur en matière

d'impôt sur le bénéfice des société (I.B.S)

consistait à définir une approche alternative qui remplace

l'impôt sur le bénéfice industriel et commercial des

personne morales (B.I.C) et de la taxe sur la valeur ajoutée (T.V.A)

se substituant à l'ancien système des taxes sur le chiffre

d'affaires , composé de la taxe unique globale à la production

(TUGP) , la taxe unique globale à la prestation de services (TUGPS) et

de la taxe sur les opérations de banques et d'assurances (TOBA)

II. Définition de la

fiscalité

La fiscalité , système de contributions

obligatoires prélevées par l'état , le plus souvent sous

formes d'impôts , pesant sur les personnes , sur les entreprises et sur

les biens .

Les impôts ne constituent qu'une partie des

prélèvements obligatoires, qui comprennent aussi les sommes

versées a des organismes non Etatique dans un but de protection

sociale : la Sécurité sociale, par exemple, n'est pas

financée par le budget de l'Etat, mais perçoit des cotisations

auprès des ménages et des Entreprises

L'impôt est une obligation financière

déterminée par l'Etat, c'est un retrait appliqué sur les

gains des salaries et les exerçants d'activités commerciale ou

professionnelles pour des personnes physiques ou morale.2(*)

III. Le rôle de la

fiscalité :

Au niveau macro - économique

La fiscalité sert d'instrument de régulation

économique et sociale.

Ø Elle organise la perception des impôts et taxes au

profit de l'Etat et des collectivités locales

Ø Elle précise le risque fiscal lie au non respect

des obligations légales.

Ø Elle offre aux entrepreneurs une vision des choix de

politique économique et sociale et ainsi des opportunités

offertes. Elle peut ainsi devenir un instrument d'orientation de

l'activité économique

Ø Elle constitue la deuxième source de revenu pour

le budget de l'état après les recettes

pétrolières.

Ø Elle a pour objectif d'attendre la stabilité

économique de l'état en essayant de contrer l'inflation par

l'augmentation des taxes ou la déflation pour la baisse des

impôts.

Au niveau micro - économique

La fiscalité peut avoir des conséquences

importantes sur l'entreprise du fait de ses aspects légaux et inactifs

Section 2 :

définition et classification de l'impôt

I. la

définition de l'impôt

« L'impôt est une prestation pécuniaire

requise des particuliers par voie d'autorité à titre

définitif et sans contrepartie, en vue de la couverture des charges

publique »3(*)

· L'impôt est normalement un prestataire en argent.

par ailleurs, il se distingue des autre prestations ou services que les membres

de la collectivité doivent à l'Etat ou aux autres

collectivités publiques (anciennes corvées, service militaire,

réquisitions....)

· Le versement de l'impôt ne comporte aucune

contrepartie directe : il n'y a aucune corrélation directe entre

les sommes versées par le contribuable et la quantité ou la

nature des services consommer par lui.

Selon les classiques « l'impôt doit être

simple, juste et peut couteux » 4(*)

Le système fiscal Algérien repose sur ces

principes ; l'égalité devant l'impôt est

consacrée par l'article 64 de la constitution

L'INSEE le définit comme le versement obligatoire et sans

contrepartie aux administrations publiques et aux institutions

européennes. Il sert principalement à financer les

dépenses publiques, et constitue également un moyen de

régulation de l'activité économique

Le prélèvement ou retenue à la source est un

mode de recouvrement de l'impôt, consistant à

faire prélever son montant par un tiers payeur, le plus souvent

l'employeur ou le banquier, au moment du versement au contribuable des revenus

sur lesquels porte l'impôt

II. classification de

l'impôt

Des critères principaux permettant de réaliser

plusieurs classifications des différents impôts

Première classification :

assise sur le mode de recouvrement

a) Les impôts Directs

b) Les impôts indirects

Cette distinction est la plus classique et l'une des plus

fonctionnelles puisqu'on la retrouve au sien même du code des

impôts

Elle est fonction de la dissociation ou non entre la personne qui

supporte la charge de l'impôt et celle qui paie effectivement

Impôts directs : Sont ceux qui font

l'objet de rôle nominatifs émis par l'administration fiscal et

sont en principe supportés définitivement par ceux qui les

versent ; l'impôt acquitté par le contribuable lui

même : I.R.G, impôt sur les sociétés, ils

modulent sur le volume de la matière imposable

Impôts indirects : Comprennent des

droits indirects proprement dits et les taxes sur le chiffre d'affaires.

Ils sont inclus dans le prix de la vente d'un bien ou d'un

service de sorte que c'est l'acheteur qui supporte la charge

(contribuable) mais le vendeur qui en verse le montant au fisc

(redevable) ; ils frappent la dépense ou la

consommation. Ils frappent davantage les familles nombreuses et lorsqu'ils

portent sur des produits de première nécessite, ils touchent plus

lourdement les contribuables a faibles revenus que ceux qui disposent de

revenus élèves

Deuxième classification :

En fonction des modalités d'assiette

a) L'impôt réel

b) L'impôt personnel

Impôt réel : il frappe

directement la matière imposable sans tenir compte de la situation

personnelle du contribuable ; On voit immédiatement que les taxes

sur le chiffre d'affaires (TVA et droits indirects) répondent à

cette définition

Impôt personnel : il est module en

fonction de la situation personnelle du contribuable ; cet impôt

est censé prendre en considération l'ensemble de la situation

économique, financière et sociale du contribuable

I. On y trouve les impôts suivants :

Ø L'impôt sur les

revenus : Le revenu à un caractère permanent

et périodique que perçoit le contribuable, l'impôt sur les

revenus frappe la richesse en voie d'acquisition, le revenu comprend

l'ensemble des ressources régulières et périodiques que

perçoit le contribuable. on distingue plusieurs catégories de

revenus : intérêt des placements d'argent, loyer des

propriétés immobilières, les traitements et salaires,

pensions

Ø L'impôt sur la

dépense : L'impôt sur la dépense frappe

la consommation des biens et services qu'ils soient d'origine nationale ou

étrangère.

C'est le producteur ou le prestataire de service qui sont les

redevables légaux de l'impôt mais ils le répercutent sur

le consommateur.

Si le rendement de l'impôt sur la dépense

justifie son existence il y a lieu cependant de noter son caractère

injuste puisque frappe également tous les consommateurs et tous les

produits, même de première nécessité.

L'imposition qui touche les produits (la richesse marchande en

circulation) peut être soit spécifique (montant par Unité

de mesure choisie : poids, volume, longueur) soit ad valorem (valeur

marchande ou prix du service).

Ø L'impôt sur le

capital : le capital comprend l'ensemble des biens qui

possède le contribuable, cet impôt frappe la richesse

acquise ; l'impôt sur le capital se limite

généralement aux droits d'enregistrement qui frappe la

transmission du capital, soit à titre onéreux (mutation) soit

à titre gratuit (donation, succession)

L'imposition sur le capital ne représente qu'un faible

parti des ressources fiscales et ne varie que très peu avec la

croissance économique. Le maintien de son rendement nécessiterait

des recensements fréquents.

III. Les mécanismes de

perception de l'impôt :

La technique fiscale est l'ensemble des procédés

qui permettent l'établissement et la réception de l'impôt

en cherchant à atteindre les objectifs de rendement et de justice. Tout

système fiscal est confronté a trois questions : comment

déterminer et a mesurer la matière imposable ? Comment

calculer l'impôt dû par le contribuable ? Comment percevoir

l'impôt ?

· L'assiette de l'impôt :

Asseoir l'impôt consiste à déterminer quelle

la matière imposable.

L'assiette de l'impôt est donc la base sur laquelle il

repose. Asseoir l'impôt comprend les étapes suivantes :

- Le recensement de ce qui doit être soumis dire la

matière imposable

- La fixation des quantités ou des valeurs qui base au

calcul du montant de l'impôt payé

- Le recensement est donné par champ combine plusieurs

éléments dont :

· le choix du type d'impôt à asseoir

· la fixation pour chaque impôt de la nature des biens

ou des opérations qui seront soumises

· La liquidation de l'impôt :

Liquider l'impôt consiste à calculer la somme due

par le contribuable une fois connue la quantité de la matière

imposable que celui-ci détient. Dans la plupart des cas, il suffit

d'appliquer à cette matière imposable le taux ou le tarif

fixé par le législateur. Toutefois, les opérations de

liquidation peuvent être rendues plus complexes par l'existence de

discriminations décidées par la loi

On distingue :

a) L'impôt de répartition : l'impôt est

dit de répartition lorsque le produit global est connu à l'

avance puis il est ensuite réparti entre les contribuables

b) L'impôt de quotité : l'impôt est dit

de quotité lorsque le produit global n'est pas connu à l' avance.

le taux d'imposition est fixé par le législateur

c) L'impôt à taux fixe : il est

constitué par une somme déterminée. Ex : le droit de

timbre de dimension

d) L'impôt proportionnel lorsque le rapport entre la

valeur de la matière imposable et celle de la cotisation à payer

est constant. Ex : droit d'enregistrement sur les ventes d'immeuble

e) L'impôt progressif : l'impôt est progressif

lorsque son taux augmente au fur et mesure que s'accroit la quantité

imposable

· Le recouvrement de l'impôt :

l'impôt est une fois liquidé, il reste à le

recouvrer est l'ensemble des procédures permettant au fisc d'encaisser

les sommes qui sont dues. le recouvrement des créances fiscales

soulève une série de questions : qui doit payer ? A

qui doit en payer ? quand doit - on payer ? c'est le

législateur qui précise qui doit payer

Le recouvrement de l'impôt s'agit de la

dernière phase, qui consiste à opérer l'encaissement

réel de l'impôt :

· soit après appel du montant par

l'administration concernée. Le contribuable reçoit alors un

extrait du rôle d'imposition ou un avertissement à payer qui

émanent de la perception (ou de la recette- perception) chargée

du recouvrement, avec la date limite de paiement. Cette procédure

concerne surtout l'impôt sur le revenu et les impôts

locaux ;

· soit spontanément. Dans ce cas, le contribuable

adresse lui-même et sans recevoir de demande de l'administration,

l'impôt dont il est redevable. Ce mode de recouvrement est

fréquent lorsque le contribuable effectue également la

liquidation de l'impôt. C'est le cas pour l'impôt sur les

sociétés et la TVA ;

IV. les techniques actuelle

des impôts et taxes :

A. Impôt sur le revenu global

(I.R.G) :

Il est établie un impôt annuel unique sur le revenu

des personnes physiques dénommé « impôt sur

le revenu global» cet impôt s'applique au revenu net global du

contribuable déterminé conformément aux dispositions des

articles 85 à 98

Champ d'application :

a. Personnes imposables :

1) Les personnes qui ont en Algérie leur domicile fiscal

sont passibles de l'impôt sur le revenu à raison de l'ensemble de

leurs revenus. Celles dont le domicile fiscal est situé hors

d'Algérie sont passibles de cet impôt pour leurs revenus de source

algérienne.

2) Sont considérés comme ayant en Algérie

leur domicile fiscal :

a) les personnes qui y possèdent une habitation

à titre de propriétaires ou d'usufruitiers ou qui en sont

locataires lorsque, dans ce dernier cas, la location est conclue soit par

convention unique, soit par conventions successives pour une période

continue d'au moins une année,

b) les personnes qui y ont soit le lieu de leur

séjour principal, soit le centre de leurs principaux

intérêts,

c) les personnes qui exercent en Algérie une

activité professionnelle salariée ou non.

3) Sont également considérés comme ayant

leur domicile fiscal en Algérie, les agents de l'Etat qui exercent leurs

fonctions ou sont chargés de mission dans un pays étranger et qui

ne sont pas soumis dans ce pays à un impôt personnel sur

l'ensemble de leurs revenus.

4) les personnes de nationalité algérienne ou

étrangère, qui, ayant ou non leur domicile fiscal en

Algérie en recueillent des bénéfices ou revenus dont

l'imposition est attribuée à l'Algérie en vertu d'une

convention fiscale conclue avec d'autres pays

b. Revenus imposables :

· Bénéfices industriels, commerciaux et

artisanaux ;

· Bénéfiques des professions non

commerciales ;

· Revenus des exploitations agricoles ;

· Revenus de la location des propriétés

bâties et non bâties ;

· Revenus des capitaux mobiliers ;

· Traitements, salaires, pension et rentes

viagères ;

c. Base imposable :

La somme globale des revenus nets catégoriels, des

revenus locatifs, des dividendes distribués moins les charges

déductibles suivants :

· Intérêts des emprunts et dettes

contractées à titre professionnel ainsi que ceux

contractés au titre de l'acquisition ou la construction de

logement ;

· Pension alimentaires ;

· Cotisations d'assurances vieillesses et d'assurances

sociales souscrits à titre personnel ;

· Police d'assurance contractée par la

propriétaire bailleur

d. Abattement :

Les époux qui optent pour une imposition commune

bénéficient d'un abattement de 10% applicable à leur

revenu global imposable.

Les revenus visés à l'article 66 du code des

impôts directs et taxes assimilées bénéficient

(Les traitements, indemnités, émoluments, salaires, pensions

et rentes viagères concourent à la formation du revenu global

servant de base à l'impôt sur le revenu global) d'un

abattement proportionnel sur l'impôt global égal à 40%

.Toutefois l'abattement ne peut être inférieur à 12.000 /an

ou supérieur à 18.000DA/ an (soit entre 1000 et 1.500DA

/mois).

Les rémunérations versées au titre d'un

contrat d'expertise ou de formation donnent lieu à l'application d'un

abattement de 20 %.

e. Taux d'imposition :

· Barème progressifs annuels de

l'IRG :

|

Fraction de la revenue imposable

|

Taux

|

|

0 à

120000

|

0%

|

|

120001 à

360000

|

20%

|

|

360001

à

1440000

|

30%

|

|

Supérieur à 1440000

|

35%

|

· Taux des retenus à la

source :

Bénéfices des professions non commerciales

(BNC) :

24% retenue à la source, libératoire de l'IRG,

applicable aux revenus versés par des débiteurs établis en

Algérie à des bénéficiaires ayant leur domicile

fiscal hors d'Algérie, en ce qui concerne:

· Les sommes versées en rémunération

d'une activité déployée en Algérie dans l'exercice

d'une profession libérale;

o Les produits de droits d'auteur perçus par les

écrivains ou compositeurs et par leurs héritiers ou

légataires ainsi que, les produits perçus par les inventeurs au

titre soit de la concession de licence d'exploitation de leurs brevets, soit de

la cession ou conception de marques de fabrique, procédés ou

formules de fabrication.

o Les sommes payées à des entreprises

étrangères individuelles n'ayant pas d'installation

professionnelle en Algérie en rémunération de prestations

de services

· Revenues des capitaux mobiliers :

Ø une retenue à la source au taux de10 %,

libératoire d'impôt, est applicable aux revenus distribués

entre les personnes physiques résidentes en Algérie.

Ø une retenue à la source au taux de 15%,

libératoire d'impôt, est applicable aux bénéfices

répartis entre les personnes physiques ou morales non résidentes

en Algérie.

Ø une retenue à la source au taux de 15%,

libératoire d'impôt, est applicable aux bénéfices

transférés à une société

étrangère non résidente par sa succursale établie

en Algérie ou toute autre installation professionnelle

Ø Les intérêts produits par les sommes

inscrits sur les livrets d'épargne ou les comptes d'épargne des

particuliers.

=1% libératoire de l'IRG pour la fraction des

intérêts inférieure ou égale à 50000DA

= 10% pour la fraction du revenu supérieure à 50000

DA

Ø Les produits provenant des actions du fonds de soutien

à l'investissement pour l'emploi sont soumis à une retenue

à la source au taux de :

1% libératoire pour la fraction des produits qui

n'excède pas 50000DA

10% non libératoire au - delà

Traitement, salaire et rentes viagères :

Ø 10% pour:

· Les primes de rendement, gratifications ou autres,

d'une périodicité autre que mensuelle habituellement servies par

les employeurs;

· Les sommes versées à des personnes

exerçant, en plus de leur activité principale de salarié,

une activité d'enseignement, de recherche, de surveillance ou

d'assistant à titre vacataire ainsi que les sommes versées aux

personnes exerçant une activité occasionnelle à

caractère intellectuel. Cette retenue est libératoire sauf dans

le cas de rémunérations provenant des activités

occasionnelles à caractère intellectuel lorsque leur montant

global annuel excède 2.000.000 DA;

· Les rappels afférents aux

rémunérations, indemnités primes et allocations

suscitées.

· L'application du taux de 10% exclut le

bénéfice de l'abattement sur impôt prévu en faveur

des salariés et pensionnés

Ø 15 % libératoire d'impôt pour :

Les sommes versées sous forme de cachets ou droits d'auteur aux

artistes ayant leur domicile fiscal hors d'Algérie.

f. Exonérations :

Personnes

exonérées : sont exonérées

de l'impôt sur le revenu global :

Ø Les personnes dont le revenu net global annuel

n'excède pas 120000DA ;

Ø Les ambassadeurs et agents diplomatiques, les consuls et

agents consulaires de nationalité étrangère, lorsque les

pays qu'ils représentent concèdent des avantages analogues aux

agents diplomatiques et consulaires Algériens.

g. Réduction de

l'IRG :

Ø Les revenus provenant des activités

exercées par des personnes physiques dans les Wilayas d' Illizi,

Tindouf, Adrar et Tamanrasset et qui sont fiscalement domiciliées et

établies d'une façon permanente, bénéficient d'une

réduction de 50% du montant de l'IRG pour une période transitoire

de cinq(05) années Cette réduction ne s'applique pas aux revenus

des personnes exerçant dans le secteur des hydrocarbures à

l'exception des activités de distribution et de commercialisation des

produits pétroliers et gazeux.

B. Impôt sur les bénéfices des

sociétés (IBS) :

Il est établi un impôt annuel sur l'ensemble des

bénéfices ou revenus réalisés par les

sociétés et autre personnes morales mentionnées à

l'art. 136 du CIDTA. Cet impôt est désigné sous le nom

d'impôt sur les bénéfices des sociétés.

Champ d'application :

I. Personnes imposables (personnes

morales) :

Les sociétés obligatoirement imposables à

l'IBS sont:

· Les sociétés par actions

(SPA) ;

· Les sociétés en commandite par

actions ;

· Les sociétés à

responsabilité limitée (SARL, EURL) ;

· Les entreprises publiques

économiques (EPE) ;

· Les établissements publics

à caractère industriel et commercial (EPIC)

II. Base imposable :

Bénéfice net résultant entre :

Les produits réalisés par l'entreprises (Vents,

Produits exceptionnels...) - les charges engagées dans le cadre de

l'exercice de l'activité (Frais généraux, frais

financiers, amortissement, provisions, impôts et taxes

professionnels...)

III. Les charges non déductibles :

Ne sont pas admis en déduction pour la détermination du

bénéfice net fiscal, les charges suivantes :

Les dépenses, charges et loyers de toute nature,

afférents aux immeubles qui ne sont pas directement affectés

à l'exploitation ;

Les cadeaux de toute autre nature à l'exclusion de

ceux ayant un caractère publicitaire lorsque leur valeur unitaire ne

dépasse pas 500 DA ;

Les subventions, les libéralités et les dons

à l'exception de ceux consentis en espèces ou en nature au profit

des établissements et associations à vocation humanitaire

lorsqu'ils ne dépassent pas un montant annuel de 200.000 DA ;

Les frais de réception, y compris les frais de

restaurant, d'hôtel et de spectacle à l'exception de ceux dont les

montants engagés sont dûment justifiés et liés

directement à l'exploitation de l'entreprise.

Les transactions, amendes, confiscation et

pénalités de toute nature

Les sommes consacrées au sponsoring, patronage et

parrainage des activités sportives et de la promotion des initiatives

des jeunes sont admises en déduction pour la détermination du

bénéfice fiscal, sous réserve d'être dûment

justifiées à hauteur de 10% du chiffre d'affaires de l'exercice

des personnes morales et/ou physiques et dans la limite d'un plafond de trente

millions de dinars (30.000.000 DA).

La base de calcul des annuités d'amortissement

déductibles est limitée pour ce qui est des véhicules de

tourisme à une valeur d'acquisition unitaire de 1.000.000 DA.

Ce plafond de 1.000.000 DA ne s'applique pas lorsque le

véhicule de tourisme constitue l'outil principal de l'activité de

l'entreprise

Ø Taux d'imposition :

Le taux de IBS est fixé à :

ü 19% pour les activités de production des biens, le

bâtiment et les travaux publics ; ainsi que les activités

touristique ;

ü Ce taux s'applique également aux activités

mixtes dans le cas ou le chiffre d'affaires des activités visées

au précédent alinéa est égal ou supérieure

à 50% du CA total.

ü 25% pour les activités de commerce et de

services.

ü 25% pour les activités mixtes lorsque le chiffre

d'affaires réalisé au titre du commerce et des sévices est

de plus de 50% du CA global hors taxes.

Le taux des retenues à la source de l'impôt

sur les bénéfices des sociétés sont fixés

ainsi qu'il suit :

· 10% pour les revenus des créances,

dépôts et cautionnements. La retenue y relative constitue un

crédit d'impôt qui s'impute sur l'imposition

définitive.

· 40%pour les revenus provenant des titres anonymes ou au

porteur. Cette retenue revêt un caractère

libératoire.

· 24% pour :

· Les sommes perçues par les entreprises

étrangères n'ayant pas en Algérie d'installations

professionnelles permanentes qui interviennent dans le cadre de marché

de prestations de service;

· les sommes payées en rémunération

de prestation de toute nature fournies ou utilisées en Algérie ;

· les produits versés à des inventeurs

situés à l'étranger au titre, soit de la concession de

licence de l'exploitation de leurs brevets, soit de la cession ou concession de

marque de fabrique, procédé ou formule de

fabrication

· 10 % pour les sommes perçues par les

sociétés étrangères de transport maritime, lorsque

leur pays d'origine imposent les entreprises algériennes de

transport maritime.

Dés lors que lesdits pays appliquent un taux

supérieur ou inférieur, la règle de

réciprocité sera appliquée

IV. Le calcul des acomptes Les acomptes

provisionnels sont calculés et versés à la caisse du

receveur des impôts du lieu d'imposition dont relève la

société sans avertissement préalable.

Les acomptes doivent être calculés sur la

base du bénéfice imposable au taux normal de l'exercice

précédent (celui- ci est appelé "exercice de

référence»).

Le montant de chaque acompte est égal à 30% de

l'impôt afférent au bénéfice de

référence

Le premier acompte exigible au titre d'un exercice est

calculé sur la base du bénéfice imposable au taux normal

de l'avant dernier exercice clos, le montant de cet acompte est

régularisé lors du versement du prochain acompte.

En ce qui concerne les entreprises nouvellement

créées, chaque acompte est égal à 30% de

l'impôt calculé sur le produit évalué à 5% du

capital social appelé.

En cas de changement du lieu d'imposition après

l'échéance du premier acompte, les acomptes suivants doivent

être versés à la caisse du receveur des impôts

habilité à percevoir le premier acompte.

V. Le solde de liquidation Le solde de

liquidation résulte de la différence entre:

Le montant de l'impôt calculé sur la base du

bénéfice de l'exercice considéré Et Le

montant des acomptes provisionnels versés ;

Cette déduction fait apparaître :

Soit un complément d'impôt

à acquitter;

Soit un excèdent de versement qui est

reporté sur le prochain versement.

Le paiement du solde se fait au moyen de la déclaration

annuelle dont le verso tient lieu de bordereau /avis de

versement.

VI. Exonérations :

- Les activités exonérées par les jeunes

promoteurs d'investissement éligibles à l'aide du

« Fonds de Soutien à l'Emploi des Jeunes »

bénéficient d'une exonération totale de l'impôt sur

les bénéfices des sociétés pendant une

période de trois(03) années à compter de la date de mise

en exploitation. Si ces activités sont exercées dans une zone

à promouvoir, la période d'exonération est portée

à six (06) années à compter de la date mise en

exploitation.

Lorsqu'une entreprise dont l'activité est

déployée, par ces jeunes promoteurs, exerce concurremment une

activité dans les zones à promouvoir dont la liste est

fixé par voie réglementaire et en dehors de ces zones le

bénéfice exonéré résulte du rapport entre le

chiffre d'affaires réalisé dans les zones à promouvoir et

le chiffre d'affaires global.

· Les investissements réalisés par les

personnes éligibles au régime de soutien à la

création d'activités de production régi par la caisse

nationale d'assurance chômage, bénéficient au titre des

revenus ou bénéfices au titre des revenus ou

bénéfices des activités agréés, pour une

période de (03) trois années à compter de l'exercice au

cours duquel a débuté, l'activité de l'exonération

de l'IBS.

· Les coopératives de consommation des entreprises et

organismes publics sont exonérées de l'impôt sur les

bénéfices des sociétés.

- Bénéficient également d'une

exonération permanente au titre de l'impôt sur le

bénéfice de société :

· Les entreprises relevant des associations de personnes

handicapées agrées ainsi que les structures qui en

dépendent ;

· Le montant des recettes réalisées par les

troupes et les organismes exerçant une activité

théâtrale ;

· Les casses de mutualité agricole au titre des

opérations de banques et d'assurances réalisées

exclusivement avec leurs sociétaires ;

· Les coopératives agricoles d'approvisionnement et

d'achat ainsi que leurs unions bénéficiant d'un agrément

délivré par les services habilités du Ministère

chargé de l'Agriculture et fonctionnant conformément aux

dispositions légales et réglementaires qui les régissent,

sauf pour les opérations réalisées avec des usagers non

sociétaires ;

· Les sociétés coopératives de

production, transformation, conservation et ventes de produits agricoles et

leurs unions agréées dans les mêmes conditions que celles

visées ci-dessus et fonctionnant conformément aux dispositions

légales ou réglementaires qui les régissent, sauf pour les

opérations désignées ci-après :

i. Ventes effectuées dans un magasin de détail

distinct de leur établissement principal ;

ii. Opération de transformation portant sur les produits

autres que ceux destinés à de l'homme et des animaux ou pouvant

être utilisés à titre de matière première

dans l'agriculture ou l'industrie ;

iii. Opération effectuées avec des usagers non

sociétaires que les coopératives ont été

autorisées ou astreintes à accepter ;

Cette exonération est applicable aux opérations

effectuées par les coopératives de céréales et

leurs unions avec l'Office Algérien Interprofessionnel des

Céréales (OAIC) relativement à l'achat, la vente, la

transformation, ou le transport de céréales ; il en est de

même pour les opérations effectuées par l'office ou avec

son autorisation.

- Bénéficient de l'exonération de

l'IBS : les opérations de vente et les services destinés

à l'exportation à l'exploitation des transports terrestres,

maritimes, aériens, les réassurances et les banques.

· Sont exonérés de l'IBS, les dividendes

perçus par les sociétés au titre de leur participation

dans le capital d'autres sociétés du même

groupe ;

· Les bénéfices imposables tirés des

activités de réalisation des logements sociaux et promotionnels

aux conditions fixées par un cahier des charges sont

exonérés de l'IBS ;

· Les revenus provenant de la distribution des

bénéfices ayant été soumis à l'impôt

sur les bénéfices des sociétés ou

expressément exonérés ne sont pas compris dans l'assiette

de l'impôt sur les bénéfices des

sociétés ;

· Le bénéfice de ces dispositions n'est

accordé que dans le cas des revenus régulièrement

déclarés.

· Les bénéfices réalisés par le

Fonds de Soutien à l'Investissement pour l'Emploi ouvrent droit à

une exonération de l'IBS et de tout traitement nouveau qui serait

à l'avenir plus avantageux.

· Les sociétés de capital risque, sont

exonérées de l'IBS pour une période de cinq(05)

années à compter du début de leurs activités.

VII. Réduction :

Les revenus provenant des activités exercées par

des sociétés dans les willayas d'Illizi, Tindouf, Adrar et

Tamanrasset et qui y sont fiscalement domiciliées et établies de

façon permanente bénéficient d'une réduction de 50%

du montant de l'IBS. Cette réduction ne s'applique pas aux revenus des

sociétés exerçant dans le secteur des hydrocarbures

à l'exception des activités de distribution et de

commercialisation des produits pétroliers et gazeux.

Sont exclues de cet avantage les entreprises intervenant dans le

secteur des hydrocarbures.

Les petites et moyennes entreprises implantés et

productrices dans les Wilayas des hauts plateaux éligibles au fonds

spécial pour le développement économique des Willayas des

hauts plateaux bénéficient à compter du 1er

Janvier 2004 et pour une période de (05) ans d'un abattement de

15% sur le montant de l'IBS.

Sont exclues de cet avantage les entreprises intervenant dans le

secteur des hydrocarbures.

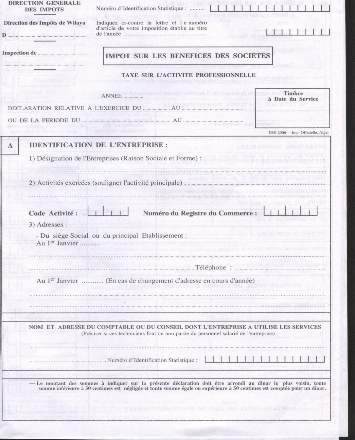

C. Taxe sur l'activité professionnelle

(TAP) :

Champs d'application :

Personnes physiques ou morales exerçant une

activité dont les produits relèvent :

· De l'IRG catégorie BIC

· De l'IBS

Personnes physiques relevant de l'IRG catégorie des

BNC.

a) Base imposable :

La base imposable à la TAP est constituée par le

montant total des recettes professionnelles brutes ou le chiffre d'affaires

hors TVA, lorsqu'il s'agit de redevables soumis à cette taxe,

réalisés pendant l'année.

Bénéficient d'une réfaction de

30% :

· Le montant des opérations de vente en

gros ;

· Le montant des opérations de vente au détail

portant sur les produits dont le prix de vente au détail comporte plus

de 50% de droits indirects.

Bénéficie d'une réfaction de

50% :

Le montant des opérations de ventes en gros portant sur

les produits dont le prix de vente au détail comporte plus de 50%

des droits indirects. Pour l'application de cette réfaction, sont

considérées comme opérations de vente en gros :

- les livraisons de biens faites à des prix identiques,

qu'elles soient réalisées en gros ou en détail ;

- les livraisons portant sur des objets qui, en raison de leur

nature ou de leur emploi, ne sont pas usuellement utilisés par de

simples particuliers ;

- les livraisons de produits

destinés à la revente quelle que soit l'importance des

quantités livrées.

* le montant des opérations

de vente au détail portant sur le médicament à la double

condition :

d'être classé bien stratégique tel que

défini par le décret exécutif n°96-31 du 15

Janvier 1995 et que la marge de vente au détail soit située

entre 10% et 30%.

* le montant des opérations

réalisées entre les sociétés membres d'un

même groupe. Cette réfaction se cumule avec les autres

réfactions

· Taux d'imposition :

le taux de TAP est fixé à 2%.Ce taux est porté à 3%

en ce qui concerne le chiffre d'affaires issu de l'activité de transport

par canalisation des hydrocarbures

b) Exonérations :

· Les activités exercées par les jeunes

promoteurs d'investissement éligibles à l'aide

du « Fonds National de Soutien à l'Emploi des

Jeunes» bénéficient d'une exonération de la TAP

pendant une période de trois (03) années à compter de la

date de mise en exploitation.

· Cette période est portée à six (06)

ans si l'activité est implantée dans une à promouvoir.

· Les investissements réalisés par les

personnes éligibles au régime de soutien à la

création d'activité de production régi par la caisse

Nationale d'Assurance Chômage, bénéficient pour une

période de l'exercice au cours duquel a débuté

l'activité d'une exonération au titre de la taxe sur

l'activité professionnelle (TAP)

· Cette exonération s'applique aux investissements

agréés au plus tard le 31 Décembre 2006

· N'est pas compris dans le chiffre d'affaires servant de

base à la TAP :

· Le chiffre d'affaires n'excédant pas quatre vingt

mille Dinars (80000DA) s'il s'agit de contribuables dont l'activité

principale est de vendre des marchandises, objets, fournitures et

denrées à l'importer au à consommer sur place, ou

Cinquante Milles Dinars (50000), s'il s'agit d'autres contribuables

prestataires de services

Les personnes physiques doivent pour bénéficier de

cet avantage, travailler seules et n'utiliser le concours d'aucune personne.

· Le montant des opérations de vente, portant sur les

produits de large consommation soutenus par le budget de l'état ou

bénéficiant de la compensation.

· Le montant des opérations de ventes, de transport

ou de courtage qui portent sur des objets ou marchandises destinés

directement à l'exportation, y compris toutes les opérations de

processing ainsi que les opérations de traitement pour la fabrication

de produits pétrolier destinés directement à

l'exportation.

· Le montant des opérations de ventes au

détail portant sur les biens stratégiques tels que visés

par le décret exécutif

· La partie correspondant au remboursement du crédit

dans le cadre du contrat de crédit bail financier.

· Les opérations réalisées entre les

sociétés membres relevant d'un même groupe

D. Impôt Forfaitaire Unique

(IFU) :

C'est un impôt institué par la loi de finance de

l'année 2007, il remplace les impôts et taxes (IRG, TVA, et TAP),

auxquelles étaient soumis les contribuables du régime du

forfait.

Champs d'application :

Personnes imposable :

Sont soumis au régime de l'impôt forfaitaire

unique :

Ø Les personnes physiques dont le commerce principal est

de vendre des marchandises et des objets, lorsque leur chiffre annuel

n'excède pas cinq millions de Dinars (5.000.000 DA)

Ø Les personnes physiques exerçant les autres

activités (prestations de services relevant de la catégorie des

bénéfices industriels et commerciaux) lorsque leur chiffre

d'affaires annuel n'excède pas cinq millions de Dinars (5.000.000DA)

Ø Les personnes physiques qui exercent

simultanément des activités relevant des deux catégories

visées aux paragraphes 1et2 ne sont soumises à l'impôt

forfaitaire unique que dans la mesure où la limite de cinq millions de

Dinars n'est pas dépassée.

Cas particulier :

Lorsqu'un contribuable exploite simultanément, dans une

même localité ou dans des localités différentes,

plusieurs établissements, boutiques, magasins, ateliers et autres lieux

d'exercice d'une activité, chacun d'entre eux est

considéré comme une entreprise en exploitation distincte faisant

dans tous les cas l'objet d'une imposition séparée, dés

lors que le chiffre d'affaires total réalisé au titre de

l'ensemble des activités exercées n'excède pas le seuil de

cinq millions de Dinars (5.000.000 DA )

a) Taux applicable :

5%, au titre des activités d'achat-revente des

marchandises et des objets, ainsi que les activités d'artisanats

d'art ;

12%, au titre des activités (production) et les

prestations de services

b) Répartition du produit de l'impôt

forfaitaire unique

Le produit de l'impôt forfaitaire unique est réparti

comme suit :

- Budget de l'Etat : 48,50% ;

- Chambres de commerce et d'industrie : 1 %

- Chambre nationale de l'artisanat et des métiers : 0,02

%.

- Chambres de l'artisanat et des métiers : 0,48 %

- Communes : 40% ;

- Wilayas : 5% ;

- Fonds commun des collectivités locales (FCCL) : 5%.

Ø Les dispositions ci-dessus, entrent en vigueur à

compter du 1er janvier 2009.

c) Opérations et les personnes exclues du

régime de l'IFU :

Ø Les opérations de vente faites en gros ;

Ø Les opérations de vente faites par les

concessionnaires ;

Ø Les opérations de location de matériel ou

biens de consommation durable, sauf lorsqu'ils présentent un

caractère accessoire et connexe pour une entreprise industrielle et

commerciale ;

Ø Les opérations de commerce multiple et de grande

surface ;

Ø Les opérations portant sur la vente des

médicaments et produits pharmaceutiques ;

Ø Les distributeurs de stations de services ;

Ø Les contribuables effectuant des opérations

d'exportation ;

Ø Les personnes vendant à des entreprises

bénéficiaires de l'exonération prévue par la

réglementation relative aux hydrocarbures et aux entreprises admises au

régime des achats en franchise de la taxe ;

Ø Les lotisseurs, marchands de biens et assimilés,

ainsi que les organisations de spectacles, jeux et divertissements de toute

nature ;

Ø Les chantiers de construction.

Exonération :

Sont exemptés de l'impôt forfaitaire unique :

· les entreprises relevant des associations de personnes

handicapées agréées ainsi que les structures qui en

dépendent,

-les montants des recettes réalisées par les

troupes théâtrales,

-les artisans traditionnels ainsi que ceux exerçant une

activité d'artisanat d'art, ayant souscrit à un cahier des

charges dont les prescriptions sont fixées par voie

réglementaire.

Exemple :

Soit le chiffre d'affaire d'un contribuable exerçant

une activité commerciale (Alimentation générale)

fixé à raison de 1.420.000 DA.

L'IFU à payer au cours de l'année N

est égal à : 1.420.000 x 5% = 71.000 DA/an.

Soit un montant trimestriel égal à :

71.000 / 4 = 17.750 DA.

· Le paiement de l'IFU est effectué selon les

échéances suivantes :

-31 mars de l'année N

-30 juin de l'année

N

-30 septembre de l'année N

-31 décembre de l'année

N

E. Taxe sur valeur ajouté :

Champ d'application :

Sont imposable à la taxe sur la valeur ajoutée

:

Ø Les opérations de ventes, les travaux immobiliers

et les prestations de services autres que celles soumises aux taxes

spéciales, revêtant un caractère industriel commercial ou

artisanal et réalisées en Algérie à titre habituel

ou occasionnel.

Cette taxe s'applique quels que soient :

· Le statut juridique des personnes qui interviennent pour

la réalisation des opérations imposables ou leur situation au

regard de tous autres impôts ;

· La forme ou la nature de leur intervention.

Ø Les opérations d'importation.

a) Opérations imposables :

i. Opérations obligatoirement

imposables :

Sont obligatoirement soumis à la taxe sur la valeur

ajoutée :

1) les ventes et les livraisons faites par les producteurs tels

que définis à l'article 4 ;

2) les travaux immobiliers ;

3) les ventes et les livraisons en l'état de produits ou

marchandises imposables importées, réalisées dans les

conditions de gros par les commerçants- importateurs ;

4) les ventes faites par les commerçants grossistes tels

que définis à l'article 5 ;

5) les livraisons à eux-mêmes :

a) d'immobilisations par les assujettis,

b) de biens autres qu'immobilisations que les assujettis se font

a eux-mêmes pour leurs propres besoins ou ceux de leurs diverses

exploitations, dans la mesure ou ces biens ne concourent pas a la

réalisation d'opérations passibles de la taxe sur la valeur

ajoutée ou exonérées en vertu de l'article 9;

6) les opérations de location, les prestations de

services, les travaux d'études et de recherches ainsi que toutes les

opérations autres que les ventes et les travaux immobiliers.

7) a) les ventes d'immeubles ou de fonds de commerce

effectuées par les personnes qui, habituellement ou occasionnellement,

achètent ces biens en leur nom en vue de leur revente ;

b) les opérations d'intermédiaires pour l'achat ou

la vente des biens vises a l'alinéa précédent ;

c) les opérations de lotissement et de vente

faites par les propriétaires de terrains dans les conditions

prévues par la législation en vigueur.

d) les opérations de construction et de

vente d'immeubles a usage d'habitation ou destines à abriter une

activité professionnelle industrielle ou commerciale

réalisée dans le cadre de l'activité de promotion

immobilière telle que définie par la législation en

vigueur.

8) le commerce des objets d'occasion, autres que les outils,

composes en tout ou partie de platine, d'or ou d'argent, de pierres gemmes

naturelles et repris sous les numéros 71-01 et 71-02 du tarif douanier,

ainsi que des oeuvres d'art originales, objets d'antiquité et de

collections reprises aux numéros 99-06 et 99-07 du tarif douanier;

9) les opérations effectuées dans le cadre de

l'exercice d'une profession libérale réalisent, par les personnes

physiques et les sociétés, à l' exclusion des

opérations à caractère médical, para-

médical et vétérinaire.

En ce qui concerne les opérations a caractère

médical, paramédical et vétérinaire, leur

assujettissement est diffère au 1er Janvier 1997.

La restauration fournie par les établissements de soins

autres que ceux relevant de la sante publique ;

10) les spectacles, jeux et divertissements de toute nature

organises par toute personne même agissant sous le couvert d'associations

régies par la législation En vigueur ;

11) les prestations relatives au téléphone et au

télex rendues par les services des postes et

télécommunications ;

12) les opérations de vente faites par les grandes

surfaces, les activités de commerce multiple, ainsi que le commerce de

détail, à l' exclusion des opérations

réalisées par des contribuables relevant du régime du

forfait.

Par commerce multiple, il ya lieu d'entendre les commerces

d'achat revente réalisés dans les conditions de détail et

qui réuniraient les conditions suivantes :

- les articles mis en vente relevant d'au moins quatre

catégories de commerces différents quel que soit le nombre

d'articles mis en vente ;

- le local doit être accessible en libre service.

13) Les opérations réalisées par les banques

et les compagnies d'assurances

ii. Opération imposable par

option :

· Peuvent sur leur déclaration, opter pour la

qualité de redevable de la taxe sur la valeur ajoutée, les

personnes physiques ou morales dont l'activité se situe hors du champ

d'application de la taxe, dans la mesure ou elles livrent :

Ø L'exportation ;

Ø Aux sociétés pétrolières

;

Ø À d'autres redevables de la taxe ;

Ø a des entreprises bénéficiant du

régime des achats en franchise prévu par l'article 42. Les

intéressés doivent être obligatoirement soumis au

régime du réel. L'option peut être demandée à

toute période de l'année. Elle doit être portée a la

connaissance de l'inspection des taxes sur le chiffre d'affaires du lieu

d'imposition et prend effet au premier jour du mois suivant celui au cours

duquel elle est souscrite.

· L'option peut porter sur tout ou partie des

opérations.

Cette option, sauf cession ou cessation d'activité,

couvre obligatoirement une période expirant le 31 décembre de la

troisième année qui suit celle au cours de laquelle elle a pris

effet. Sauf dénonciation expresse, formulée dans un délai

de trois mois avant l'expiration de chaque période, elle est

renouvelée par tacite reconduction.

iii. Les assujettis :

Par producteur, il faut entendre :

1.) les personnes physiques ou morales qui, principalement

ou accessoirement, extraient ou fabriquent les produits, les façonnent

ou les transforment a titre de confectionneurs ou d'entrepreneurs de

manufacture en vue de leur donner leur forme définitive ou la

présentation commerciale sous laquelle ils seront livres au consommateur

pour êtres utilises ou consommes par ce dernier, que les

opérations de façon ou de transformation comportent ou non

l'emploi d'autres matières.

2.) les personnes physiques ou morales qui se substituent

en fait au fabricant pour effectuer, soit dans ses usines, soit même en

dehors de ses usines, toutes opérations se rapportant a la fabrication

ou a la présentation commerciale définitive de produits telle la

mise en paquetage ou en récipients, les expéditions ou

dépôts desdits produits, que ceux-ci soient ou non vendus sous la

marque ou au nom de ceux qui font ces opérations ;

3.) les personnes ou sociétés qui font

effectuer par des tiers, les opérations visées aux alinéas

1 et 2 ci-dessus.

Sont considérées comme vente en gros :

- les livraisons portant sur des objets qui, en raison de leur

nature ou de Leur emploi, ne sont pas usuellement utilises par de simples

particuliers ;

- les livraisons de biens faites a des prix identiques,

réalisées en gros ou au détail ;

- les livraisons de produits destines a la revente qu'elle que

soit l'importance des quantités livrées.

Est réputée société filiale,

toute société qui, assurant l'exploitation d'une ou de plusieurs

succursales d'une autre société, se trouve placée sous la

dépendance ou la direction de celle-ci.

Est considérée comme société

placée sous la dépendance d'une autre société ou

effectivement dirigée par elle, toute société dans

laquelle la société dirigeante possède, directement ou par

personnes interposées, soit la majeure partie du capital, soit la

majorité des suffrages susceptibles de s'exprimer dans les

assemblées d'associes ou d'actionnaires ou exerce des fonctions

Comportant le pouvoir de décision.

Il en est de même d'une société dans laquelle

une autre société, a raison du pouvoir, qui lui appartient,

directement ou indirectement, de nommer la majorité des administrateurs

de la première et a raison de la fraction du capital de celle-ci qu'elle

détient directement ou par personnes interposées, possède

en fait, le pouvoir de décision tant dans la direction que dans les

réunions ou assemblées d'actionnaires de ladite

société.

Sont réputes personnes interposées, les

gérants et administrateurs de la société

dirigeante, ses directeurs et employés salaries, ainsi que les

pères et mère, les enfants et descendants, les conjoints des

gérants, des administrateurs et des directeurs des filiales de la

société.

b) Territorialité

Une affaire est réputée faite en Algérie

:

- en ce qui concerne la vente, lorsqu'elle est

réalisée aux conditions de livraison de la marchandise en

Algérie ;

- en ce qui concerne les autres opérations, lorsque le

service rendu, le droit cédé, l'objet loue ou les études

effectuées sont utilises ou exploites en Algérie.

c) Le fait générateur de la taxe sur

la valeur ajoutée : est constitue :

1. pour les ventes, par la livraison juridique ou

matérielle de la marchandise ;

Ø en ce qui concerne la vente de l'eau potable par les

organismes distributeurs, le fait générateur est constitue par

l'encaissement partiel ou total du prix;

Ø Le fait générateur est constitue par

l'encaissement total ou partiel du prix pour les ventes réalisées

dans le cadre de marches publics. A défaut d'encaissement, la TVA

devient exigible au delà du délai d'un (1) an à compter de

la date de livraison juridique ou matérielle.

2. pour les travaux immobiliers, par l'encaissement total ou

partiel du prix.

Concernant les travaux immobiliers réalisés par les

promoteurs immobiliers dans le cadre exclusif de leur activité, le fait

générateur est constitue par la livraison juridique ou

matérielle du bien au bénéficiaire.

Ø en ce qui concerne les entreprises

étrangères et pour le montant de la taxe encore exigible a

l'achèvement des travaux, après celle payée a chaque

encaissement, le fait générateur est constitue par la

réception définitive de l'ouvrage réalisé.

3. pour les livraisons a soi-même de biens meubles

fabriques et de travaux immobiliers, par la livraison;

4. pour les importations, par l'introduction de la marchandise

en douane.

Le débiteur de cette taxe est le déclarant en

douane ;

5. pour les exportations de produits imposables en vertu de

l'article 13- III par leur présentation en douane. Le débiteur de

la taxe est le déclarant en douane;

6. pour les prestations de services en général,

par l'encaissement partiel ou total du prix. En ce qui concerne les

spectacles, jeux et divertissements de toute nature, le fait

générateur peut être constitue, a défaut

d'encaissement, par la délivrance du billet.

Ø les entrepreneurs de travaux et les prestataires de

services peuvent être autorises à se libérer d'après

les débits, auquel cas, le fait générateur est constitue

par le débit lui-même.

d) Assiette de la taxe :

e.1 l'assiette :

· A l'intérieur

Le chiffre d'affaires imposable comprend le prix des

marchandises, des travaux ou des services, tous frais, droits et taxes inclus

à l' exclusion de la taxe sur la valeur ajoutée elle

même.

Il est constitue :

1) pour les ventes, par le montant total des ventes ;

2) pour les opérations d'échange de marchandises ou

de biens taxables, par la valeur des biens ou marchandises livres en

contre - partie de ceux reçues, majorée

éventuellement de la soulte, et ce, entre les mains de chaque

coéchangiste.

Entrent dans le montant de la vente et de l'échange, vises

aux paragraphes 1 et 2 ci-dessus, les droits de consommation a la charge de la

marchandise et ce, alors même que ces droits ne seraient pas encore

acquittes a l'occasion de l'opération donnant ouverture a

l'exigibilité de la taxe sur la valeur ajoutée.

Dans le cas ou les ventes seraient effectuées par une

société qui est filiale d'une société assujettie

à la taxe sur la valeur ajoutée ou dont celle-ci est la filiale,

la taxe due est assise non sur le prix de vente de la société

redevable a la société acheteuse, mais sur le prix de vente

applique par cette dernière qu'elle soit non assujettie ou

exonérée de la taxe sur la valeur ajoutée.

Peuvent être déduits de la base imposable a la taxe

sur la valeur ajoutée, lorsqu'ils sont factures au client :

Ø les rabais, remises, ristournes accordes et escomptes de

caisse

Ø les droits de timbres fiscaux ;

Ø le montant de la consignation des emballages devant

être restitues au vendeur contre remboursement de cette consignation ;

Ø les débours correspondant au transport effectue

par le redevable lui-même pour la livraison de marchandises taxables,

lesquelles relèvent des taux de T.V.A. qui leur est propre, lorsqu'ils

sont factures a part.

Peut également être déduit, a l'occasion de

l'imposition des ouvrages en métaux précieux sertis de pierres

précieuses vises au chapitre 71-13 du tarif Douanier Algérien, la

valeur ayant servi de base au calcul de la taxe ad valorem acquittée a

l'occasion de l'apposition du poinçon de garantie.

3) Pour les livraisons a soi-même :

a) de biens meubles, par le prix de vente en gros des produits

similaires, ou a défaut, par le prix de revient majore d'un

bénéfice normal, du produit fabrique ;

b) de biens immobiliers, par le prix de revient de l'ouvrage.

4) Pour les marches de travaux immobiliers conclus avec les

sociétés étrangères :

- par les sommes payées en monnaie nationale ;

- et par les sommes versées en monnaie

étrangère, reconverties en dinars au cours de change en vigueur a

la date de signature du contrat ou de l'avenant au titre duquel ces sommes sont

dues.

· A l'importation

La base imposable est constituée par la valeur en douane

tous droits et taxes inclus, a l'exclusion de la taxe sur la valeur

ajoutée.

· A l'exportation

La base d'imposition est constituée pour les produits

taxables, par la valeur des marchandises au moment de l'exportation, tous

droits et taxes compris a l'exclusion de la taxe sur la valeur

ajoutée

e.2 les

taux :

La taxe sur la valeur ajoute est perçue au taux

normal de 17%

Le taux réduit de la taxe sur la valeur

ajoutée est fixe à 7 %. 5(*)

e) Exonération :

· Affaires faites à

l'intérieur 6(*):

· Affaires faites à

l'importation7(*)

· Affaires faites à

l'exportation8(*)

f) Comptabilisation de la

TVA :

Ø Selon le PCN :

Le Plan Comptable National (PCN) a posé le principe d'une

comptabilisation hors taxes de la TVA en distinguant :

La TVA COLLECTEE :

La TVA collectée par les entreprises pour le compte du

trésor correspond à une dette envers l'état qui doit

être portée dans un compte de la classe 5.

La TVA DEDUCTIBLE :

La TVA déductible ne représente pas une charge pour

l'entreprise sur l'état qui viendra s'imputer sur la TVA

collectée. Elle doit figurer dans un compte de la Classe4

La TVA non déductible :

La tva non déductible afférente à un service

est considérée comme un élément du cout de revient

de ce bien ou de ce service.

Le PCN prévoit actuellement deux coptes pour la

comptabilisation de la TVA qui sont :

Ø Le compte 457 : taxes récupérables et

précomptes.

Ø Le compte 547 : taxes dues sur vente.

En attendant la normalisation comptable, les opérations

peuvent ouvrir les comptes subdivisionnaires donnés, à titre

indicatif, dans le tableau ci-après :

|

NUMERO DE COMPTE

|

INTITULE DE COMPTE

|

|

4572

|

TVA déductible sur

investissements

|

|

4573

|

TVA déductible sur autres biens et

services

|

|

4575

|

Crédit de TVA

|

|

4576

|

Précompte

|

|

5470

|

TVA collectés

|

|

5471

|

TVA à décaisser

|

|

5474

|

TVA exigible

|

F. Taxe

Foncière :

TAXE FONCIERE SUR LES PROPRIETES

BATIES :

a) Champs d'application :

La taxe foncière est établie annuellement sur les

propriétés bâties sises sur le territoire national,

à l'exception de celles qui en sont expressément

exonérées.

Sont soumis à la taxe foncière sur les

propriétés bâties :

1) Les installations destinées à abriter des

personnes et des biens ou à stocker des produits,

2) Les installations commerciales situées dans les

périmètres des aérogares, gares portuaires, gares

ferroviaires et gares routières, y compris leurs dépendances

constituées par des entrepôts, ateliers et chantiers de

maintenance ;

3) Les sols des bâtiments de toute nature et terrains

formant une dépendance directe indispensable ;

4) Les terrains non-cultivés employés à un

usage commercial ou industriel, comme les chantiers, lieux de

dépôt de marchandises et autres emplacements de même nature,

soit que le propriétaire les occupe, soit qu'il les fasse occuper par

d'autres à titre gratuit ou onéreux ;

b) La base imposable : La

base d'imposition résulte du produit de la valeur locative fiscale au

mètre carré de la propriété bâtie, par la

superficie imposable.

La base d'imposition est déterminée après

application d'un taux d'abattement égal à 2 % l'an, pour tenir

compte de la vétusté.

Cet abattement ne peut, toutefois, excéder un maximum de

40 %.

Pour les usines, le taux d'abattement est fixé

uniformément à 50%.

- Les fractions de mètre

carré sont négligées pour l'assiette de l'impôt.

- La taxe foncière des

propriétés bâties est établie d'après la

valeur locative fiscale déterminée par mètre carré

et par zone et sous-zone.

Le classement des communes par zone et sous-zone est

déterminé par voie réglementaire.

c) Taux d'imposition : La

taxe est calculée en appliquant à la base imposable, les taux

ci-dessous :

ü Propriétés bâties proprement dites : 3

%.

ü les propriétés bâties à usage

d'habitation, détenues par les personnes physiques, situées dans

des zones à déterminer par voie réglementaire et non

occupées, soit à titre personnel et familial, soit au titre d'une

location, sont taxées au taux majoré de 10 %.

La catégorie des biens visés à

l'alinéa précédent, leur localisation ainsi que les

conditions et modalités d'application de cette disposition seront

précisées par voie réglementaire.

ü Terrains constituant une dépendance des

propriétés bâties :

* 5 %, lorsque leur surface est inférieure ou égale

à 500 m2 ;

* 7 %, lorsque leur surface est supérieure à 500 m2

et inférieure ou égale à 1.000 m2 ;

* 10 %, lorsque leur surface est supérieure à 1.000

m2.

TAXE FONCIERE SUR LES

PROPRIETES NON BATIES :

a) Champ d'application : La

taxe foncière est établie annuellement sur les

propriétés non bâties de toute nature à l'exception

de celles qui en sont expressément exonérées.

Elle est due, notamment, pour :

1) Les terrains situés dans les secteurs urbanisés

ou urbanisables ;

2) Les carrières, les sablières et mines à

ciel ouvert ;

3) Les salines et les marais salants.

4) Les terres agricoles

b) exonération :

Sont exonérés de la taxe foncière sur les

propriétés non bâties :

1 - les propriétés de l'Etat, des wilayas, des

communes et des établissements publics scientifiques, d'enseignement ou

d'assistance lorsqu'elles sont affectées à une activité

d'utilité générale et non productive de revenus; Cette

exonération n'est pas applicable aux propriétés des

organismes de l'Etat, des wilayas et des communes, ayant un caractère

industriel et commercial.

2) Les terrains occupés par les chemins de fer;

3) Les biens Wakf publics constitués par des

propriétés non bâties ;

4) Les sols et terrains passibles de la taxe foncière sur

les propriétés bâties.

c) Base imposable : La base

d'imposition résulte du produit de la valeur locative fiscale des

propriétés non bâties exprimées au mètre

carré ou à l'hectare, selon le cas, par la superficie

imposable.

d) Taux d'imposition :

La taxe est calculée en appliquant à la base

imposable un taux de :

- 5 %, pour les propriétés non bâties

situées dans les secteurs non urbanisés.

En ce qui concerne les terrains urbanisés, le

taux de la taxe est fixé comme suit :

- 5 %, lorsque la superficie des terrains est

inférieure ou égale à 500m2 ;

- 7%, lorsque la superficie des terrains est supérieure

à 500 m2 et inférieure ou égale à 1.000 m2;

- 10 %, lorsque la superficie des terrains est supérieure

à 1.000 m2.

- 3 %, pour les terres agricoles.

Pour les terrains situés dans les secteurs

urbanisés ou à urbaniser qui n'ont pas fait l'objet d'un

début de construction depuis cinq (05) ans, les droits dus au titre de

la taxe foncière sont majorés à 100 % à compter du

1er Janvier 2002.

Section 3 : les

déclarations fiscales des impôts :

I. La

déclaration d'existence : G n°08

A. Qui doit souscrire cette

déclaration ?

Si la personne est un nouveau contribuable

relevant de l'impôt sur le Revenu Global (IRG) ou de

l'impôt sur les Bénéfices des Sociétés

(IBS), il est tenu de souscrire une déclaration d'existence dont le

modèle est fourni par l'administration Fiscal

B. Quel est le délai de

déclaration ?

La déclaration d'existence, doit être souscrire dans

les trente (30) jours du début de l'Activité

C. Quel est le lieu de

déclaration ?

La déclaration d'existence doit être produite

auprès de l'inspection des impôts dont

relève le lieu d'exercice de l'activité du

contribuable

D. Quels sont les documents à joindre à

votre déclaration :

Ø un extrait de naissance établie par les

services d'état civil de la commune de naissance

Ø les personnes physiques ou morales de nationalité

étrangère doivent produire un exemplaire

certifié conforme du ou des contrats d'études ou des

travaux dont elles sont chargées de réaliser en

Algérie.

II. Déclaration

mensuelle :

A. Qui doit souscrire cette déclaration ?

Ø La déclaration (Série n°

G50 - couleur Bleu) doit être souscrite par les

entreprises relevant du régime

réel d'imposition.

Ø La déclaration (Série

n°G50 - couleur marron) doit être souscrite par

les entreprises relevant du régime

du forfait, et les Administration

Publiques.

B. Quel est le délai de

déclaration ?

L'imprimé de déclaration doit être

déposé dans les 20 premiers jours du

mois

C. Quel est le lieu de déclaration ?

L'imprimé de déclaration doit être

déposé à la recette des

impôts dont relève

l'entreprise.

III. Déclaration

annuelle des Revenus et des Résultats :

· Au titre de l'IRG :

A. Qui doit souscrire cette déclaration ?

La déclaration globale des revenus (Série G n°

1) doit être souscrire par :

v Les personnes physiques qui exercent une activité

industrielle, commerciale, artisanale, non commerciale, ou agricole ;

v Les personnes physiques qui réalisent des revenus

provenant de la location d'immeubles bâtis ou non bâtis, y

compris les terrains agricoles ;

v Les personnes bénéficiaires des revenus de

capitaux mobiliers ;

v Les salariés qui perçoivent des revenus salariaux

ou non salariaux en sus de leur salaire principal, à l'exception des

personnes exerçant en sus de leur activité principale de

salarié, une activité d'enseignement ou de recherche à

titre vacataire ou associé dans les établissements

d'enseignement.

B. Quel est le délai de

déclaration ?

Votre déclaration globale des revenus doit être

obligatoirement souscrite avant le 30 Avril de chaque

année.

C. Quel est lieu de déclaration ?

Vous êtes tenu de faire parvenir votre déclaration

globale, à l'inspection des impôts du lieu de votre

domicile fiscal.

v Au titre de l'i b s

A. Quels sont les délais et lieu de

déclaration ?

Ø Les contribuables relevant de l'Impôt sur les

Bénéfices des Société, sont tenus de souscrire une

déclaration du montant du bénéfice imposable de

l'entreprise, se rapportant à l'exercice précédent.

Ø La déclaration doit être produite avant

le 30 Avril de chaque année.

Ø La déclaration doit être produite

auprès Direction des grandes entreprises

(DGE), Centre des impôts

(CDI) ou Inspection des impôts du

lieu d'implantation du siège social ou de

l'établissement principal

B. Quels sont les documents à joindre

à votre déclaration ?

Ø Bilan fiscal

Ø Les extraits de comptes des opérations

comptables.

Ø Résumé de compte de résultats.

Ø Relevé par nature des frais

généraux, des amortissements et provisions

constitués par prélèvement sur les

bénéfices avec l'indication précise de l'objet de

ces amortissements et provisions.

Ø Etat des résultats.

Ø Relevé des versements en matière de

TAP.

Ø Pour les sociétés, un relevé

détaillé des acomptes versés au titre de

l'IBS.

Ø Etat comportant l'indication de l'affectation de

chacune des voitures de tourisme ayant figuré à leur actif ou

dont l'entreprise a assumé les frais au cours de cet exercice.

Ø Le cas échéant, les contribuables peuvent

joindre à leurs déclarations les observations essentielles et les

conclusions signées qui ont pu leur être remise par les

experts comptables ou les comptables agréent chargés par eux dans

la limite de leur compétence d'établir,

contrôler ou apprécier leur bilan et leurs comptes de

résultats d'exploitation

DECLARATION RECTIFICATIVE :

Ø En vertu des

nouvelles dispositions de la loi de finances pour 2009, les entreprises

dotées d'une assemblée devant statuer sur les comptes peuvent, au

plus tard dans les vingt et un (21) jours qui suivent l'expiration du

délai légal prévu par le code du commerce pour la tenue de

cette assemblée, souscrire une déclaration rectificative de leurs

résultats..

Ø Les

documents qui fondent la rectification, notamment le procès verbal de

l'assemblée et le rapport du commissaire aux comptes doivent être

joints à la déclaration rectificative.

9(*) 9(*)

Etude de cas : la

Déclaration Mensuelle de la Société Hyproc

I. Présentation

de la compagnie :

HYPROC Shipping Company est une

société par actions au capital de 12

milliards de Dinars, détenu entièrement par la

Société de Valorisation des

Hydrocarbures/SVH agissant pour le compte du groupe

SONATRACH

Le siège social d'HYPROC SC,

précédemment à Arzew est depuis le 08 Mars

2005 à la « zone des Sièges »

ZHUN_USTO à la ville d'Oran, deuxième

pole économique et industriel d'Algérie

Hyproc est une filiale à

100% de Sonatrach,

imposée comme maillon décisif de la stratégie de

valorisation et commercialisation des hydrocarbures du groupe Sonatrach.

Cette dernière, classée actuellement

11éme à l'échelle

mondiale, occupe le rang de 2éme exportateur de

GNL et GPL.

Des divisions opérationnelles demeurent implantées

sur l'ancien site d'Arzew, pour être proche de la flotte et

répondre aux sollicitations du personnel navigant.

II. Historique

d'HYPROC :