1.2-Le virement international:

1.2.1-Définition:

Le virement bancaire international est le transfert d'un

compte à un autre, opéré par une banque sur ordre du

débiteur (dans notre cas l'importateur), au profit du créancier

(l'exportateur). L'ordre peut être libellé en monnaie nationale ou

en devises étrangères.

1.2.2-Avantages et inconvénients :

Plusieurs avantages peuvent être énoncés au

bénéfice du virement :

· la sécurité des transferts est

assurée grâce à des procédures de contrôle

très sophistiquées ;

· le virement est rapide et ne coûte pas cher (entre

pays de l'UE, le même prix qu'un virement national);

· son utilisation est très facile;

· le système fonctionne en continu et assure une

bonne traçabilité de l'opération.

En termes d'inconvénients, nous retiendrons que :

· le virement international ne constitue pas une garantie

de paiement, sauf s'il est effectué avant l'expédition de la

marchandise (prépaiement) ;

· l'initiative de l'ordre de virement est laissée

à l'importateur ;

12

· il ne protège pas l'entreprise contre le risque

de change dans le cas d'un virement en devises.

Etant donné sa facilité d'utilisation, le virement

est l'instrument de paiement international le plus utilisé.

1.2.3-Le coût :

Les frais et commissions relatifs au virement international se

subdivisent en deux parties. La première concerne les frais au profit de

la banque qui émet le virement. Ils seront le plus souvent à

charge de l'importateur. La deuxième est réclamée par le

banquier qui réceptionne le paiement. Cette deuxième partie est

supportée par l'importateur ou par l'exportateur, selon les arrangements

pris entre eux et la notification faite à la banque qui enverra les

fonds.

Les coûts se composent principalement d'une commission de

change et d'une commission d'encaissement. Ces deux commissions sont

caractérisées par un tarif dégressif, variant en fonction

des pays. A cela, il faut ajouter les frais de transmission par SWIFT (si

l'entreprise y recourt) qui varient selon la banque, le pays de destination et

en fonction de la rapidité demandée (ordre normal ou ordre

urgent).

*Le virement SWIFT:

Il existe plusieurs types de virements, dont le virement SWIFT

(Society For Worldwide Interbank Financial Telecommunication). Ce

système permet des échanges privés de messages

télématiques entre banques adhérentes et une

rapidité inégalée à condition que la banque qui

envoie les fonds et celle qui les reçoit soient membre du réseau

SWIFT.

13

L'IBAN :

En vue de simplifier et d'accélérer le

traitement des paiements transfrontaliers, les banques de l'Union

Européenne et de quelques autres pays (Islande, Norvège et

Suisse) ont élaboré un nouveau standard pour les numéros

de compte en banque appelé l'IBAN (International

Bank Account Number). Ce numéro identifie

très précisément le titulaire du compte, sa banque et son

pays d'origine. Il est en outre toujours

précédé du sigle IBAN. Notez que deux formats

existent: le format papier et le format

électronique.

Pour la Belgique, ce numéro comporte 16

caractères : les 2 premiers identifient le pays (code

ISO), les deux suivants constituent une clé de contrôle et les

douze derniers représentent votre numéro de compte

traditionnel.

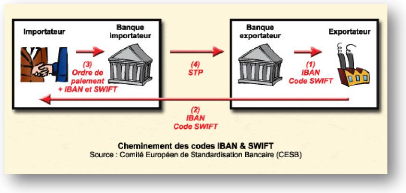

Schéma N° 02 : Le mécanisme du

virement SWIFT

Note : La lecture de ce schéma se fait le plus

facilement en suivant la numérotation dont l'ordre correspond à

l'évolution des opérations.

La numérotation correspond aux actions suivantes

:

1.

14

la banque de l'exportateur communique le numéro IBAN et le

code SWIFT (BIC) à ce dernier;

2. l'exportateur communique son numéro de compte IBAN et

le code SWIFT (BIC) à son acheteur;

3. l'acheteur transmet son ordre de paiement à sa banque,

dans lequel sont mentionnés l'IBAN de l'exportateur et le code SWIFT;

4. la banque de l'acheteur étranger identifie

rapidement et sans erreur le compte en banque de l'exportateur, grâce

à l'IBAN et effectue le paiement rapidement suivant un processus «

straight-through».

|