INTRODUCTION GENERALE

I. Contexte d'étude

La Côte d'Ivoire pays émergeant a connu pendant

le 20ième siècle avait atteint une croissance

inattendue en son temps qualifiée de miracle ivoirien. Mais ce miracle

sera de courte durée car elle connaitra une régression par la

chute des prix de ces produits d'exportation. Cette régression va

s'accentuer au fur et à mesure des années du fait des crises

sociopolitiques qu'elle va connaitre. La dernière en date étant

la guerre qu'elle a connue dans son processus de sortie de crise.

En effet cette crise qui devrait finir par des

élections de sortie de crise s'est achevée par une guerre. Et

quand on parle de guerre, on parle également de perte, de vol, de

destruction, de dépôt de bilan etc. chose qui n'est pas fait pour

arranger les entreprises déjà en difficultés ou même

bien portante mais n'ayant pas prévu ce fait. Pour remédier

à cette situation et rebondir dans la relance économique du pays

après crise, les entreprises vont solliciter les banques afin d'obtenir

des crédits ou des facilités bancaires. Ces dernières

(banques) face au risque de contrepartie élevé vont mettre des

services de gestion des risques si ce n'est déjà fait les

années antérieures afin de mieux appréciés la

demandes des entreprises pour minimiser les risques de perte voir de faillite.

C'est dans ce contexte de demande de crédit et

d'étude de dossier qu'intervient notre sujet. Dans ce qui va suivre,

nous avons essayé d'expliquer notre intérêt pour un tel

sujet portant sur l'optimisation de la gestion du risque de contrepartie dans

l'une des plus grande et ancienne banque implantée en Côte

d'Ivoire à savoir la Société Générale de

Côte d'ivoire.

Intérêt Du Sujet

Notre intérêt pour l'optimisation de la gestion

de risque crédit se justifie à deux (2) niveaux à savoir

l'intérêt personnel et l'intérêt scientifique.

L'intérêt personnel étant que nous sommes

des jeunes ivoiriens sortant de la formation de financier voulant nous

familiariser avec le monde de l'emploi afin d'acquérir de

l'expérience pour les échéances futur.

L'intérêt scientifique que nous portant à

ce sujet c'est que par lui nous verrons comment les théories et

méthodes que nous avons appris, sont utilisées en entreprise. Cet

intérêt scientifique nous permettra de savoir si les

théories et les méthodes étudiées sont encore

adaptées à nos besoins en société habituelle. Si

non nous essayerons d'apporter par nos critiques et nos suggestions une

amélioration à la connaissance scientifique.

Problématique

L'entreprise est un ensemble de moyens humains et

matériels dont le but est de produire, elle doit être

compétitive, capable d'être un concurrent sur tous les niveaux et

acquérir un marché potentiel ciblé. Pour y arriver elle

manifeste souvent des difficultés de fonctionnement dues à un

manque en apport capital.

Alors, ils sont amenés à négocier et

à obtenir des moyens de paiement c'est-à-dire des crédits

afin de satisfaire leur besoin.

Un crédit de par sa définition est une promesse

de remboursement futur, seulement qui dit remboursement parle aussi du risque

de non remboursement. Cette probabilité de non remboursement est

appelée risque de contrepartie dans le secteur bancaire, et sa gestion

apparait comme une bataille permanente pour les banques. De façon

général, un risque est un évènement qui peut

affecter la chronique des flux as recevoir par un établissement

financier.

Minimiser aux mieux ces risques et rentabiliser au maximum

sont les actions permanentes des administrations financières.

La méthode généralement utilisée

dans ces actions est l'analyse des documents financiers produit et

déposé par l'emprunteur qui s'attache aux critères de

liquidité ou de surface financière et envisage les perspectives

de développement du demandeur. Cependant cette méthode

présente des insuffisances majeures biaisant la prise de

décision.

Au fur et à mesure de l'évolution des

économies des pays dit industrialisé, un changement quantitatif

et qualitatif des risques est constaté. Cette situation entrainant, par

ricocher, l'émergence de nouvelles méthodes de gestion des

risques. Afin d'analyser de manière efficiente et efficace chaque

demande qui se présente à elle et de réduire les risques,

la banque va se murir de différents outils tel que le système de

notation interne. Cette méthode sera développée et

améliorée, par la suite lors des différentes recherches et

des colloques effectués depuis l'avènement de la notion de

gestion de risque.

Dans notre investigation, nous avons constaté la

présence de l'outil de notation interne STARWEB. C'est d'un logiciel qui

a été conçu afin de faciliter par endroit la tache des

agents dans l'exécution de leur tâche. Dans son exécution

par les agents de certaines structures bancaires, il ressort pour les uns que

c'est un outil utile dans l'étude d'un dossier de demandeur de

crédit. Alors que pour d'autre « c'est un outil dont on peut

se passer car pas pertinent dans le processus décisionnel »

Ainsi face à ces opinions partagés et

opposés, nous apprenant et futur employé dans les structures

bancaires et financières chercherons à mieux comprendre ces deux

positions. Nous nous attèlerons alors à savoir pourquoi pour une

même tâche un département ou un service bancaire

s'évertue à travailler manuellement plutôt que de se servir

d'outils automatisé et scientifique élaborer pour cela ? en

d'autre terme quel est l'apport de la technique de notation interne proposer

par le logiciel STARWEB.

IV OBJECTIFS

IV-1 Objectif

général :

L'objectif général qui se

dégage de notre sujet est montré la procédure de la

notation du risque mais aussi l'importance que l'outil Starweb

IV-2 Objectif

spécifique :

Spécifiquement, il s'agira

pour nous de :

1-Montrer les étapes de la notation du risque

2-savoir si le logiciel STARWEB est connu

3-connaitre les raisons de sa non utilisation du STARWEB

4-sensibilisé sur le bien fondé du STARWEB

V- ANNONCE DE L'EVOLUTION DU

PLAN

La posture retenue est de type constructif, il s'agira d'une

appréciation qualitative et comparative appuyée sur une

étude de cas, une revue de la littérature, une exploitation des

documents internes de travail de la structure d'accueil. Mais l'étude a

surtout été faite à partir de l'observation qui nous a

permis de voir que les agents travaillent manuellement au lieu d'utiliser les

outils informatiques et aussi de voir qu'elles sont les étapes que le

dossier du demandeur parcours, les questions non structurées nous ont

permis de connaitre et savoir les raisons qui animent les uns et les autres sur

l'utilisation de cette méthode. La méthode participative, nous a

permis de nous familiariser avec les méthodes informatisée et

manuelle.

Notre travail sera élaboré en deux grandes

parties. Dans la première, il sera question de vous présenter la

gestion de risque et la notation interne de manière théorique.il

s'agira tout d'abord d'une présentation de la structure d'accueil puis

d'un éclaircissement sur les différentes notions de notre sujet.

Pour la seconde partie, nous allons analyser les méthodes

d'évaluations des entreprises qui se fait de manière

traditionnelle a la Société Générale des Banques de

Côte d'ivoire pour une optimisation de la gestion de risque ainsi que

développer notre étude sur l'utilité d'un système

de notation interne adéquat.

PARTIE 1 :

PRESENTATION DE LA GESTION DE RISQUE DE CONTREPARTIE ET

DU SYSTEME DE NOTATION INTERNE

CHAPITRE 1 : PRESENTATION DE LA STRUCTURE

D'ACCUEIL

Section 1 : PRÉSENTATION DE LA

SOCIÉTÉ GÉNÉRALE DES BANQUES DE CÔTE D'IVOIRE

(SGBCI)

Présentation générale de la

SGBCI

Présentation historique

Au lendemain de la proclamation de l'Indépendance de la

Côte d'Ivoire, un fort courant novateur s'exerce sur les institutions

bancaires. La Société Générale procède

à une reconversion profonde de l'activité de sa succursale

ivoirienne ouverte depuis 1941. La Société

générale de banques en Côte d'Ivoire (SGBCI) a

été fondée en

1962 avec la participation

de l'État et de plusieurs partenaires financiers internationaux, elle se

situe au 1er rang des banques ivoiriennes et de la zone UEMOA. Elle

est la première banque de l'

Afrique

francophone si l'on considère le critère du total

bilan.

C'est le

7

avril

1976 qu'elle rentre en

bourse (à la

BRVM),

elle a été introduite en bourse le 7 avril 1976. Cette valeur se

négociait à 8,85 fois son bénéfice net en

2001.

Dès le départ, la SGBCI a su tirer partie de la

forte croissance des années 60 et 70 en se positionnant comme acteur au

premier rang pour financer la collecte et l'exportation du café et du

cacao, deux culture a la base du <<MIRACLE IVOIRIEN>>.

Bien qu'ayant traversé une période

tourmentée par des facteurs tels que crise économique liée

à la chute des cours de matières premières,

restructuration et titrisation des créances bancaires sur l'Etat,

naissance d'un grand nombre de concurrents, crises politiques à

répétition, paupérisation de la population, elle a su

adapter et mettre à profit son dispositif d'exploitation grâce aux

mesures suivantes :

· Une éduction des frais généraux et

risques opérationnels par la fermeture d'agences non rentables

· Une activité tournante

· Une mise à niveau de sa comptabilité avec

l'apurement des suspens nés de la bascule DELTA en 1999

· La mise en place de la surveillance permanente

· Le provisionnement massif des engagements en

souffrance

· Un durcissement de la politique de risque

· L'ouverture d'un espace dédié aux grandes

entreprises dans les locaux du siège qui a créé une

nouvelle dynamique sur un marché concurrentiel générant

plus de 30% du Produit Net Bancaire (PNB)

Une restructuration au niveau du fonctionnement de la banque

fut faite. Cette restructuration a été poussée et

développée à l'amélioration des termes

d'organisation et d'outils pour les fonctions supports et commerciales par la

création de backs offices centralisés en CLIPRI `CLIENT PRIVES'

(SAVQ : Service Après Vente et Qualité) et CLICOM `CLIENT

COMMERCIALE', une mise a niveau de service recouvrement, une mise en place

d'une nouvelle organisation commerciale par marché. Elle procède

aussi a l'ouverture de nouvelle agence sur l'ensemble du territoire afin

d'être plus proche de la clientèle.

Ces mesures ont permis d'accroître sa rentabilité

et de consolider sa part de marché. Aujourd'hui, la SGBCI est

présente sur toute l'étendue du territoire ivoirien à

travers ses 66 agences. Elle poursuit l'extension de son réseau avec

l'ouverture de nouvelles agences.

1. Organes de décision de la SGBCI

L'organisation de la SGBCI est axée comme nous le

soulignons sur trois valeurs chères au groupe SG : le

professionnalisme, l'esprit d'équipe et l'innovation. Le dernier

réaménagement de l'organigramme général de la SGBCI

est intervenu à la fin de l'exercice 2010, suite au

démantèlement du Secrétariat Général, qui

regroupait les départements financière, ressources Humaine,

opérations, et moyens Généraux ; au

réaménagement des Directions de risque et d'exploitation en vue

de se diriger vers l'efficacité opérationnelle dans l'optique de

mieux satisfaire le client. . De manière

très succincte, les missions de chacune des directions sont les

suivantes :

La Direction Générale (DG)

: En tant que dispositif mettant en présence les

actionnaires, les salariées et les tiers, la direction

générale de la SGBCI se présente à la fois comme

une représentation et une fonction de la banque. Elle a pour mission de

représenter la banque sur le plan légal, institutionnelle et

symbolique en toute circonstance. Elle est chargée de l'orientation de

la stratégie de la banque, de son organisation, de l'animation

managériale et veille à la réalisation des objectifs et

à l'assurance des résultats.

En outre, elle assure et cordonne la politique

générale de la SGBCI. Le Directeur Général et son

adjoint sont les seuls interlocuteurs agrées des autorités

administratives et de BHFM (Banque Hors France Métropolitaine). Ils

supervisent la banque et assistent au Conseil d'Administration.

La direction de la Logistique et des

Immeubles: il coordonne les fonctions supports de la SGBCI à

savoir : l'organisation, la logistique, les opérations et les

systèmes d'information,

La Direction

commerciale entreprise : elle est chargée des

relations avec tous les clients (entreprises - grandes et petites,

clientèle particuliers).

Pour ce qui est de la clientèle commerciale (CLICOM),

son action porte sur deux secteurs d'activité : les grandes

entreprises et les petites et moyennes entreprises plus les professionnels

(CLIPRO). Elle est constituée des équipes commerciales et d'un

service de traitement bancaires : le service banque étude qui est

chargé d'analyser au 1er degré les demandes de concours des

entreprises et de les mettre en place (SBC).

Directeur Commercial Entreprise

Privée : Pour ce qui est de la clientèle

privée (CLIPRI), elle anime et supervise le réseau de 66 agences;

assure le marketing et la politique commerciale de la clientèle

privée ; assure la gestion des produits souscrits par les

clients ; gère les dossiers de prêt et leur mise en

place ; coordonne les moyens de paiement domestique.

La Direction des risques et des recouvrements

: Elle a pour mission d'observer et de faire observer les

règles prudentielles de la banque, et est en charge de l'étude

des risques liés à l'activité de la Banque. A ce titre,

elle assure le contrôle, la surveillance des engagements, la

maîtrise des risques de crédit et opérationnels liés

à l'activité propre de la banque (banque de détail) et

veille au dispositif de lutte anti blanchiment et du terrorisme. En outre, elle

assure le recouvrement des créances des clients indélicats,

veille à la prise des garanties liées aux engagements et assure

le rôle de conseil juridique de la banque (traite des successions et suit

les différentes procédures judiciaires de la banque). C'est dans

cette dernière que nous séjournons durant notre stage et plus

particulièrement au service risque analytique ou risque de

contrepartie.

La Direction des Services Bancaires: Elle est

chargée du contrôle de gestion, et a pour mission l'inspection et

la vérification des comptes de la Banque. A ce titre, elle

vérifie le respect des procédures dans les opérations

traitées au sein de toutes les directions

La Direction Financière : Elle

coordonne les activités financières : suivi du budget,

gestion de la trésorerie, suivi de la comptabilité. A ce titre,

elle a pour mission l'optimisation de la situation financière,

l'exécution des budgets et l'alimentation de l'activité de la

Banque par la fourniture des ressources au moindre coût ainsi que le

maintien des grands équilibres conformes à la

règlementation prudentielle de la COBAC.

La direction des ressources humaines

(DRH) : elle est chargée de mettre en place les politiques

de gestion de carrières, rémunération, formation etc. A

cet effet elle se compose de quatre (4) pôles : pôle gestion

des carrières, pôle Administration, pôle Formation,

pôle Etude. Ainsi, sa mission principale est l'organisation et la

dynamisation du facteur humain. Le Centre de Formation dont est

doté la SGBC est en charge du développement social et de

l'épanouissement des individus dans la banque à travers

l'intégration professionnelle des nouveaux recrus et la formation

professionnelle permanente des employés. (cf. figure 1 :

organigramme)

Présentation de la

direction des risques et du recouvrement et du service banque

centralisé

1. Missions de la direction des risques et du

recouvrement

- Définir, valider et mettre en place les

méthodes d'analyse, de mesure, d'approbation et de suivi des

risques ;

- Evaluer le risque de contrepartie attaché aux

demandes de crédit et communiquer son avis sur l'acceptabilité de

ces risques en rédigeant une évaluation de

crédit ;

- Suivre et veiller au dénouement des

contentieux ;

- Définir et mettre en oeuvre la politique de

recouvrement des créances litigieuses;

- Proposer le déclassement des dossiers et les mesures

de provisionnement ;

- Assurer le suivi du risque opérationnel ;

- Mettre en oeuvre la politique de lutte anti

blanchiment ;

- Fiabiliser le fichier client de la banque ;

- Observer et faire observer les procédures mises en

place au sein de la direction ;

- Définir, valider et mettre en place le plan de

continuité des actions en cas de crise.

Adama OUATTARA

Directeur des

Services Bancaires

Bernard LABADENS

Administrateur Directeur Général

a

Daniel LACHOUA

Directeur Général adjoint

Charles-Eric MOULOD

Directeur Financier

Dominique BRUN

Directeur Commercial

Entreprise

Marcel SOLER

Directeur des

Risques

et du Recouvrement

Dominique FOUCAULT

Directeur Commercial

Entreprise Privée

Bernard MOBIO

Directeur

des

Ressources Humaines

Moïse GNAMKE

Directeur de la

Logistique

et des Immeubles

Figure 1: ORGANIGRAMME DE LA STRUCTURE DE LA

SGBCI

2. Missions du service risque

La principale mission qui incombe à ce service est

d'effectuer un contrôle de second niveau (en amont de celui

effectué par le service banque centralisé) inhérent

à l'activité de crédit. Cette fonction de

contrôle de risque s'effectue « à priori » au

moment de prendre des décisions de crédit et « à

posteriori » une fois les décisions prises pour suivre les

engagements. La réalisation de cet objectif se décline autour de

plusieurs actions :

- analyser les dossiers de crédit (sur la base des

critères financiers, économiques et sectoriels) et émettre

un avis ;

- s'assurer du respect des limites de

délégations de compétence des décideurs, voire de

l'implantation ;

- transmettre leurs avis motivés sur les dossiers de

crédit au Directeur de l'implantation pour décision ;

- s'assurer de la mise en place du crédit dans les

conditions autorisées (modalités, conditions,

garanties) ;

- Assurer le suivi des engagements sur la base des outils

proposés par RISQ/BHFM1(*) et ceux mis en place par le

service ;

- Gérer les incidents de paiement et participer au

suivi des actions précontentieuses ;

- Elaborer des reportings mensuels relatifs aux dossiers

irréguliers ;

- Réaliser des études macro-économiques

ou sectorielles pour la direction générale ;

- Préparer les comités de crédit.

Section 2 : SERVICES DE TRAITEMENT DES

DOSSIERS

Différents acteurs et leur rôle dans

l'étude du dossier

Il existe 2 types d'acteurs :

1. Acteur externe à la

SGBCI

il s'agit du client commerciale - CLICOM. Il s'agit de la

personne physique (entrepreneur individuel) ou morale, titulaire du compte

commercial, qui sollicite la banque (par l'intermédiaire d'un

représentant) pour l'attribution d'un crédit commercial.

2. Acteurs internes à la

SGBCI

- Le conseiller de clientèle CLICOM : il

reçoit le client et identifie ses besoins en matière de

financement ; le cas échéant il se fait assister de son

responsable marché.

- Le responsable de la cellule banque étude :

il se charge, après enregistrement, de confier le dossier du client

à un rédacteur.

- Le rédacteur de la cellule banque

étude : il procède au retraitement des documents

comptables et financiers. Il a en charge le montage des dossiers de

crédits.

- Le responsable de marché (grandes entreprise-GE-

ou petites et moyennes entreprises-PME- ou clientèle professionnelle et

très petites entreprises-CLIPRO/TPE- : il analyse le dossier de

crédit et donne son avis.

- Le directeur commerciale entreprise (DCE) :

étudie et donne son avis sur le dossier de crédit.

- L'agent de service contrôle des risques

(SCR) : il analyse et évalue les risques supportés par

la clientèle commerciale et donne son avis.

- Le Directeur Générale (DG) : il

décide de l'octroi ou du refus du crédit en fonction de sa limite

décisionnelle ou émet un avis favorable (dossier HLAD).

- Les Banques Hors France Métropolitaine (BHFM) ou

LIGNES DE METIER : ils se chargent de la validation du dossier de

crédit au-delà des limites décisionnelles

conférées au directeur général.

- L'agent de la cellule garantie : il se charge de

recueillir les informations nécessaires pour la prise et la saisie des

garanties.

- L'agent de la cellule crédit-bail : il se

charge de la mise en place effective du crédit-bail et de l'insertion

des garanties prises dans le contrat.

- L'agent de la cellule banque gestion : il

procède à la mise en place effective du crédit

après vérification de la proposition de crédit

· Service banque

centralisé

Il y a de cela 1 an, le service banque centralisé

à changer de dénomination pour devenir le SERVICE BANQUE ETUDE et

est placé sous la tutelle de la Direction de la Clientèle

Entreprise (DCE).

Ce service est composé uniquement de rédacteurs

repartis en 3 secteurs :

- Le secteur des grandes entreprises

- Le secteur des petites et moyennes entreprises

- Le secteur professionnel

Ces 3 secteurs disposent chacun d'un responsable, qui est

chargé de coordonné et suivre l'évolution des dossiers des

clients. Les rédacteurs de leur coté travail en binôme avec

le conseiller clientèle.

Ce dernier en contact permanent avec le client est

chargé de gérer son compte et éventuellement recevoir les

doléances du client, notamment en ce qui concerne les demandes de

crédit et autres informations bancaires susceptible de l'aider.

Les rédacteurs sont chargés de monter les

dossiers de crédits du client. Ils sont sous la tutelle de la direction

commerciale

CHAPITRE 2 : CADRE THEORIQUE DE LA GESTION DE

RISQUE DE CONTREPARTIE ET DE NOTATION INTERNE

Section 1 : notion de gestion de risque

Approche conceptuelle du risque de crédit

bancaire

D'après Godlewiski C. J « le risque de

crédit peut être défini comme une non performance de la

contrepartie engendrant une perte probable au niveau de la

banque ». Il serait donc judicieux pour nous d'identifier les

différents types de risques que courent une banque, de les

définir et montrer la différence si besoin y est.

1. Nomenclature de différents types de

risque bancaire

Dans le domaine bancaire les principaux risques, qu'on

peut distinguer sont :

- le risque de contrepartie : C'est le

risque que la partie avec laquelle un contrat à été conclu

ne tienne pas ses engagements c'est-à-dire le risque de perte

engendrée par le défaut (faillite) d'une contrepartie qui a

envers vous des obligations financières.

Le risque de contrepartie associé à une

contrepartie donnée dépend :

- de la probabilité de faillite de la contrepartie

(PD)2(*)

- du montant de ces obligations financières

(EAD)3(*)

- le taux de perte en cas de défaut (LGD)4(*)

- Le risque de taux : Il est

appelé aussi le risque des prêts emprunts, C'est le risque que les

taux de crédit évoluent défavorablement. Ainsi

l'emprunteur à taux variable est en risque de taux lorsque les taux

augmentent car il payera le crédit plus cher. A l'inverse, le

prêteur est en risque de taux lorsque les taux baissent car il perd des

revenus.

- Le risque de change : C'est le risque

sur les variations des cours des monnaies entres elles risquent sensiblement

lié au facteur temps.

- Le risque de liquidité : C'est

le risque sur la facilité à acheter ou à revendre un

actif. Si un marché n'est pas liquide, on risque de ne pas trouver

d'acheteur quand on le veut ou de ne pas trouver de vendeur quand on en a

absolument besoin.

- Le risque pays : Si un pays

connaît une crise très grave (guerre, révolution, faillite

en cascade, etc.) alors même les entreprises de confiance, malgré

leur crédibilité vont se retrouver en difficulté. C'est un

risque de contrepartie lié à l'environnement de la

contrepartie.

2. Mise en évidence de la différence

entre le risque crédit et de risque de contrepartie

De manière abusive, il est courant d'employer le terme

de risque de contrepartie pour designer exclusivement le risque de

crédit.

Cependant le risque de crédit résulte de la

combinaison de 3 facteurs : le risque de contrepartie, le risque

d'exposition et le risque de récupération. Le risque de

crédit est défini comme étant le risque de perte auquel la

banque est exposée en cas de détérioration ou de

défaillance du demandeur.

Le risque de contrepartie représente la perte

potentielle réalisée par la banque dans l'hypothèse d'une

défaillance future de sa contrepartie. Il regroupe deux risques de

natures différentes : le risque de livraison et le risque de

crédit.

- Le risque de livraison :

Le risque de livraison concerne toutes les opérations

de marché intégrant un échange simultané de devises

ou de flux d'intérêts. Ainsi, le type d'opération le plus

sensible est-il le change au comptant, mais le change à terme et certain

swap de taux sont également concernés. Le risque de

livraison naît de la non simultanéité dans le temps des

transferts qui concrétisent l'opération. Si le virement de la

contrepartie A précède celui de la contrepartie B, pour des

raisons de fonctionnement interne de back offices ou à cause du

décalage horaire, la contrepartie A court le risque de ne jamais

être créditée en retour.

Ce risque naît

dès lors que nous avons effectué le premier versement ; il

disparaît avec le versement de la contrepartie. Il ne dure en

général que 24 ou 48 heures et peut être très

largement réduit par la mise en place de procédures back office

sécurisées, comme des virements par télex

sécurisés, etc...

- Le risque de crédit

Le risque de crédit peut être défini comme

la perte totale enregistrée sur une opération suite à la

défaillance de la contrepartie. On l'appelle aussi parfois risque de

signature.

Dans le cas d'un crédit à taux

révisable, cette perte est égale au capital restant dû

augmenté des intérêts courus non échus. Mais dans le

cadre d'opérations de hors bilan (swaps, options), il n'y a pas

transfert « sec » du capital. On considère alors que le risque

est égal à tout moment à la soulte que ferait payer une

banque tierce pour se substituer à la partie défaillante, selon

les conditions initiales.

Concept de gestion du risque de contrepartie

1. Mouvement précurseur de la gestion de

risque

L'étude de la gestion des risques a

débuté après la Deuxième Guerre mondiale, cela fait

bien plus de vingt ans que la gestion des risques existe. Elle s'attache

à identifier les risques qui pèsent sur les actifs de

l'entreprise (c'est-à-dire ce qu'elle possède pour sa

pérennité, ses moyens, ses biens), ses valeurs au sens large, y

compris, sur son personnel.

Selon plusieurs auteurs (Crockford, 1982; Harrington et

Niehaus, 2003; Williams et Heins, 1995), la gestion des risques moderne remonte

à la période 1955-1964. Snider (1956) observa à cette

époque qu'il n'y avait pas de livre sur la gestion des risques et

qu'aucune université n'offrait de cours sur le sujet. Les deux premiers

livres académiques ont été publiés par Mehr et

Hedges (1963) et Williams et Hems (1964) et leur contenu portait sur la gestion

des risques purs, ce qui excluait les risques financiers des entreprises. La

gestion des risques a pendant longtemps été associée

à l'utilisation de l'assurance de marché pour protéger les

individus et les entreprises contre différentes pertes associées

à des accidents (Harrington et Niehaus, 2003).».

Avec l'accroissement de la vulnérabilité des

systèmes économiques, la prise de décision face à

l'incertitude devient plus complexe et elle requiert une stratégie

d'entreprise qui doit nécessairement traiter une partie des risques

ainsi dits assurables dans le cadre de la fonction générale de

management. L'évolution elle-même, donc, exige un

approfondissement de la collaboration concertée entre partenaires qui,

à titres différents, doivent faire face au risque et à

l'incertitude, sous leur multiple aspect.

L'utilisation des produits dérivés comme

instruments de gestion de différents risques assurables et non

assurables a débuté durant les années 1970 et s'est

développée très rapidement durant les années 1980.

C'est aussi durant les années 1980 que les entreprises ont

commencé à considérer la gestion financière ou

portefeuille des risques. La gestion financière des risques est devenue

complémentaire à la gestion des risques purs pour beaucoup

d'entreprises. Les institutions financières, dont les banques et les

compagnies d'assurances, ont intensifié leurs activités de

gestion des risques de marché et de crédit durant les

années 1980.

La définition de la gestion des risques a, du

même coup, pris une tangente beaucoup plus générale. Les

décisions de gestion des risques sont maintenant des décisions

financières devant être évaluées en fonction de

leurs effets sur la valeur de l'entreprise et non plus en fonction de

l'efficacité de leur couverture de certains risques.

G.N. Crockford s'attaque à l'évolution

historique de la notion du risque et du management : mettant en

évidence la nécessité de mieux doter le management des

risques, il souligne l'importance de bien utiliser les méthodes

scientifiques disponibles.

2. Méthodes scientifique de gestion de

risque

· Théorie de marché :

Lorsque l'on passe en revue les différentes

théories des marchés financiers et de l'évaluation des

actifs financiers, on constate immédiatement qu'elles ont un point de

départ identique : le prix "affiché" d'un actif financier (la

plupart du temps très volatile) n'est en réalité qu'une

approximation de sa "vraie" valeur, appelée "valeur fondamentale".

L'analyse fondamentale est la méthode qui se pose pour

but de déterminer la valeur d'un titre financier en se focalisant sur

les facteurs sous-jacents qui influent sur l'activité présente et

future de l'entreprise.

Plus généralement, il est possible d'appliquer

l'analyse fondamentale à un secteur d'activité ou même

à l`économie dans son ensemble. Le terme fait simplement

référence à la santé économique d'une

entité, par opposition à la seule fluctuation de ses prix.

L'analyse fondamentale tente de répondre à des

questions telles que :

- le chiffre d'affaires de l'entreprise s'accroît-il

?

- l'entreprise fait-elle bien des bénéfices ?

- l'entreprise est-elle dans une position suffisamment forte

pour faire mieux que ses concurrents ?

- l'entreprise est-elle solvable ? est-elle en mesure de

rembourser ses dettes ?

Toutes ces questions peuvent tenir en une seule : l'entreprise

représente-t-elle un bon investissement ?

L'analyse fondamentale nous permet de répondre à

toutes ces questions.

Les facteurs fondamentaux peuvent être rassemblés

en deux catégories : l'une quantitative, l'autre qualitative.

- Facteurs quantitatifs : ceux capables d`être

mesurés et chiffrés.

- Facteurs qualitatifs : ceux fondés sur la

qualité ou le caractère particulier de quelque chose, par

opposition à sa taille ou à sa quantité.

· Théorie moderne du

portefeuille

Il s'agit d'une théorie financière

développée en 1952 par Harry Markowitz. Elle expose comment

des investisseurs rationnels utilisent la diversification afin

d'optimiser leur portefeuille, et quel devrait être le prix d'un

actif étant donné son risque par rapport au risque moyen du

marché. Cette théorie fait appel aux concepts de frontière

efficiente, coefficient bêta, droite de marché des capitaux et

droite de marché des titres. Sa formalisation la plus accomplie est

le modèle d'évaluation des actifs financiers ou

MEDAF.

Dans ce modèle, Le Modèle d'Équilibre des

Actifs Financiers (MEDAF) constitue un des acquis importants de la

théorie financière. Son développement originel fait

l'hypothèse d'investisseurs ayant des préférences de type

«espérance - variance». Un tel cadre permet de montrer

simplement un «théorème de séparation»

impliquant que tous les investisseurs détiennent, à

l'équilibre, le même portefeuille d'actifs risqués qu'ils

combinent dans des proportions variables avec un actif sans risque. Cette

«séparation» est à la base des résultats

centraux du MEDAF. Lorsque les investisseurs sont averses au risque et ont des

préférences conformes à la théorie de

l'utilité espérée, on connaît les conditions sur le

rendement des actifs risqués permettant de garantir une telle

«séparation» et, ainsi, de retrouver les principaux

résultats du MEDAF

Section 2 : mesure de risque par la notation

interne

I. Comité de Bâle

Au fil de l'évolution des méthodes de maitrise

du risque, plusieurs normes ont été institué afin d'aider

les institutions financières dans leur tâche. Nous pouvons citer

entre autre les normes baloises.

1. Comité de Bâle 1

En 1988, le Comité de Bâle, composé des

gouverneurs des banques centrales de 13 pays de l'OCDE5(*) publie les premiers

«Accords de Bâle», ensemble de recommandations dont le pivot

est la mise en place d'un ratio minimal de fonds propres par rapport à

l'ensemble des crédits accordés, le ratio Cooke. La principale

variable prise en compte était le montant du crédit

distribué.

Ainsi sont définies les notions de :

- fonds propres réglementaires ;

- et d'ensemble des engagements de crédit.

Ces deux notions sont rigoureusement précisées

par rapport à un système comptable (comptes concernés,

pondérations éventuelles).

Le rapport des deux valeurs ne doit alors pas être

inférieur à 8 % dans les propositions des Accords de Bâle.

Il est à noter qu'il ne s'agit que de recommandations, charge à

chaque Etat membre (et à tout autre Etat intéressé) de les

transposer dans son droit propre

Les accords de Bâle sont actuellement appliqués

dans plus d'une centaine de pays.

Cependant la grande limite du ratio Cooke, est liée

à la définition des engagements de crédit plus clairement.

En effet il apparaît que l'on néglige la dimension essentielle de

la qualité de l'emprunteur, et donc du risque de crédit qu'il

représente.

2. Comité de Bâle 2

Le Comité de Bâle a proposé en 2004 un

nouvel ensemble de recommandations, au terme duquel sera définie une

mesure plus pertinente du risque de crédit, avec en particulier la prise

en compte de la qualité de l'emprunteur, y compris par

l'intermédiaire d'un système de notation financière

interne propre à chaque établissement dénommé

«IRB» (Internal Rating Based). Conformément au cadre

règlementaire instauré en 1988 par le comité de Bâle

sur la supervision bancaire (cadre Bâle 2), la surveillance

règlementaire des fonds propres des établissements de

crédit repose sur trois piliers interdépendants :

- Le pilier I fixe les exigences minimum de solvabilité

et énonce les règles que les banques doivent employer pour

mesurer les risques et calculer les besoin de en fonds propres qui en

découlent selon des méthodes standardisées ou

avancées.

- Le pilier 2 concerne la surveillance discrétionnaire

exercée par les autorités de tutelle nationales qui permet, en

dialoguant constamment avec les établissements de crédit dont

elles assurent la supervision, d'apprécier l'adéquation des

normes de fonds propres calculées selon le Pilier 1 et de calibrer des

exigences de fonds propres supplémentaires prenant en compte l'ensemble

des risques auxquels sont confrontés ces établissements

- Le pilier 3 encourage la discipline de marché en

élaborant un ensemble d'obligations déclaratives, tant

quantitatives que qualitatives, qui permettent aux acteurs du marché de

mieux évaluer les fonds propres, l'exposition aux risques, les

procédures d'évaluation des risques et l'adéquation des

fonds propres d'un établissement donné.

Ainsi afin d'être éligible le comité de

Bâle précise qu'une banque « doit répondre aux

exigences minimales décrite dans le document consultatif de janvier 2001

en termes de système de notation » étant entendu que

la « notion de notation de système de notation recouvre non

seulement les méthodes, mais également les procédures,

contrôle, collectes de données et systèmes informatiques

qui servent à l'évaluation des risques de crédit, à

l'attribution de notations internes et à la quantification d'estimations

de pertes ».

Les nouveaux accords de Bâle, Bâle II, vont

distinguer petites et grandes entreprises dans la mesure où les risques

ne sont pas identiques dans les deux cas pour la banque

émettrice.6(*) Ils

seront axés sur une structure bidimensionnelle à savoir :

- Une dimension orientée vers le risque de

défaut de l'emprunteur, sa classe de risque et sa probabilité de

défaut (PD) associée.

- Une dimension prenant en compte les facteurs

spécifiques de la transaction et se traduisant par la mesure de la perte

en cas de défaut (Lost Given Default)

L'analyse se fait désormais suivant 3 méthodes :

- Standard : pondération forfaitaire et / ou fonction des

ratings externes des contreparties

- Internal Ratings Based Foundation (IRBF) : basée sur les

modèles internes de la probabilité de défaut (PD) et

forfaitaire pour les autres paramètres

- Internal Ratings Based Advanced (IRBA) basée sur les

modèles internes pour tous les paramètres de risque.

II. Les méthodes de mesure

La mesure des risques afin de mieux assurer leur gestion

s'effectuent sous des contraintes :

· Externes : en terme de

réglementation :

- Solvabilité.

- Liquidité...

· Internes : en terme d'objectifs de gestion

:

- Rentabilité et niveau de fonds propres.

- Parts de marché...

Il existe trois (3) méthodes de mesure de risque que

sont :

Ces trois méthodes peuvent, avec quelques

spécificités, être appliquées à la mesure de

chacun des risques financiers.

1. Mesure de marge

Il est mesuré par un taux appelé taux de marge. Le

taux de marge correspond au rapport de la différence entre le prix de

vente et le coût d'achat d'une marchandise sur le coût d'achat.

Autrement dit, si vous avez acheté 80 quelque chose que vous vendez 100,

vous avez un taux de marge de 25 %, ce qui correspond au profit que vous faites

par rapport au prix d'achat. Le taux de marge + 1 correspond au coefficient

multiplicateur du prix d'achat qui détermine le prix de vente. Le taux

de marge se différencie du taux de marque par

le fait que le taux de marque se calcule par rapport au prix de vente et que le

taux de marge se calcule par rapport au prix d'achat

2. Mesure de volume

On parle ainsi d'impasse ou gap (Gestion Actif-Passif).

L'objectif de la gestion actif-passif (GAP) est de veiller à une gestion

efficace du risque lié à l'évolution des taux

d'intérêt, à la composition de l'actif et du passif, aux

réserves de devises et à l'utilisation des instruments

dérivés. Ces activités devraient être

gérées de manière à contribuer aux

bénéfices et à limiter le risque touchant la marge

financière et l'avoir des sociétaires. Pour avoir une bonne

gestion actif-passif du risque, il convient que le conseil approuve une

politique qui fixe des limites à la composition de l'actif et du passif,

au risque de taux d'intérêt et au risque de change qu'une caisse

est disposée à assumer. La politique doit également

établir les lignes directrices régissant l'établissement

des taux, des termes et des échéances des prêts et des

dépôts. D'autre part, l'utilisation éventuelle

d'instruments dérivés devrait également relever de cette

politique, qui énoncera, entre autres dispositions, que les instruments

dérivés ne doivent servir qu'à limiter le risque de taux

d'intérêt, mais jamais à des fins de spéculation ou

de placement.

Les caisses qui offrent des prêts ou des

dépôts à taux fixe veilleront à réduire le

risque de taux d'intérêt en aidant la direction à

évaluer celui-ci correctement.

La mesure standard du risque est l'écart de bilan, qui

doit être évalué par la direction de façon

régulière.

3. Mesure de valeur

Il est question ici de Valeur actuelle nette (VAN). Ce type de

mesure fait généralement appel à l'utilisation de concepts

mathématiques tels que la Valeur Actuelle Nette (VAN) ou la duration

pour apprécier l'incidence des variations négatives des taux

d'intérêt sur la valeur patrimoniale de la banque.

La VAN a pour objet de mesurer l'impact

défavorable de la fluctuation des taux d'intérêt sur la

valeur patrimoniale de la banque dans le cas d'une activité à

taux fixe. Certains établissements disposent d'un important portefeuille

obligataire ou de titres de créances négociables. Si la valeur de

ces actifs est liée au taux du marché, l'établissement est

exposé au risque de perte sur leur valeur de revente

consécutivement à une hausse des taux d'intérêt.

C'est donc une perte en capital et non une détérioration

étalée dans le temps de la marge. Cette

détérioration de la valeur patrimoniale est nulle à taux

variables car dans un tel cas, la valeur des actifs est très voisine du

pair malgré les variations de l'index de taux variable. En effet la

fluctuation des taux variables se reporte directement sur la charge

d'intérêt sans impacter véritablement sur le prix et donc

sur le capital. Il n' y a alors qu'à taux fixe que le risque est

réel

CONCLUSION PARTIELLE

L'approche standard de l'IRB est une version

révisée de la méthode instituée par l'accord de

1988, dans laquelle les actifs sont affectes de coefficients de

pondération en fonction du débiteur (la nouveauté est le

coefficient de pondération évalué sur la base de notation

externe). La banque détermine la position représentant un risque

en appliquant des facteurs de pondération censés tenir compte du

risque lie à cette position. Le capital exigible devrait

représenter ainsi 8% du total de cette position pondérée

en fonction du risque.

Selon Bâle 2, le modèle de notation interne

conforme aux exigences de ces reformes requiert une maitrise

éprouvée des techniques de modélisation : description

des étapes principales, caractéristiques et points critique de

validation.

PARTIE 2 :

PRATIQUE DU SYSTEME DE NOTATION INTERNE A LA SOCIETE

GENERAL DES BANQUES DE CÔTE D'IVOIRE

Chapitre 1: ANALYSE DE L'EXISTANT

Section 1: méthode traditionnel d'analyse du dossier

Afin de maitriser au mieux les risques inhérents

à l'octroi d'un crédit, un système d'analyse et

d'évaluation est mis en place à la SGBCI.

I. LE CLIENT

Présenter la demande de crédit ; elle

contient :

· Des indications sur le concours bancaire

sollicité

· Des indications sur les garanties proposées

LE CONSEILLER CLIENT

· Accueillir le client et l'identifier

· Qualifier ses besoins et collecter les informations

· Remettre la liste des documents à fournir pour la

constitution du dossier de crédit (confère annexe 1/3)

· Evoquer les garanties qui pourront être

sollicitées ; informer le client, le cas échéant, de

la possibilité de ce qu'une couverture partielle du crédit (cas

des CMT et du crédit bail) pourra être recherchée

auprès d'organismes spécialisés (fond ARIZ, GARI, ...) et

lui expliquer les principales caractéristiques

· Convenir d'un prochain rendez-vous avec le client

Schéma de l'interaction sur le dossier

LE RESPONSABLE DU SERVICE BANQUE ETUDE

· Recevoir le dossier du client

· L'enregistrer dans le fichier Excel prévu à

cet effet

· Transmettre le dossier à un rédacteur,

prioritairement au binôme de base arrière du conseiller

clientèle qui a transmis le dossier

Le jour convenu, réceptionner les documents du client et

procéder à une vérification

Vérification satisfaisante ?

· S'entretenir avec le client, voire effectuer une visite

sur site (pour les nouveaux partenaires) en vue d'appréhender les

perspectives de la société, ses projets à court termes ses

concurrents, la structure de sa clientèle et son positionnement sur le

marché

· Evaluer les garanties proposées par le client

· Elaborer un compte rendu de visite

· Collecter toutes les informations et tous les documents

nécessaires à la constitution du dossier de crédit

· Transmettre le dossier au responsable du service banque

étude (analyste crédit)

Notifier au client les documents manquants

OUI NON

LE REDACTEUR DE LA CELLULE BANQUE ETUDE (SBC)

· Consulter le dossier banque du client (cf. l'annexe

2/3)

· Saisir les documents comptables et financiers (bilan,

comptes de résultat....) dans le logiciel de traitement des états

financiers : notice financière BHFM.

· Etudier l'activité, la rentabilité,

l'équilibre financier et la gestion courant de l'entreprise et faire si

nécessaire une étude RAROC (lorsque le chiffre d'affaire est

supérieur ou égal à un milliard)

· Effectuer une étude complémentaire sur

l'environnement extérieur et les perspectives futures de

l'entreprise

· Faire des observations à l'issue de ces

différentes analyses sur la qualité et le bien fondé de la

nature du concours bancaire sollicité

· Constituer le dossier de crédit (pour les clients

de la convention de trésorerie courante-CTC- se servir de la grille des

conditions CLICOM et du site DPO pour le calcul du TEG)

· Transmettre le dossier au responsable de la cellule Banque

Etude pour la validation du dossier de crédit

· Conserver une copie du dossier dans le dossier banque

· Transmettre le dossier de crédit au responsable de

la cellule banque étude

LE RESPONSABLE DE LA CELLULE BANQUE ETUDE

· Recevoir et apprécier la forme et le fond du

dossier traité

· Viser le dossier et le transmettre au responsable de

marché

Demander l'avis du conseiller de clientèle pour des

corrections éventuelles ou pour des informations complémentaires

si nécessaire

LE CONTROLE DES RISQUES

· Enregistrer le dossier dans une base locale Excel

permettant de suivre l'évolution de la volumétrie des dossiers

· Procéder aux vérifications d'usage, de

conformité et à l'examen du dossier (cf. l'annexe 3/3)

· Faire des commentaires et donner un avis

· Transmettre le dossier au directeur

général

LE DCE

Vérification satisfaisante ?

· Valider les lignes de crédits, les conditions, les

garanties et signer

· Transmettre le dossier au service contrôle des

risques

Retourner le dossier au responsable marché pour

rectification ou pour rejet définitif

Retourner le dossier au conseiller de clientèle pour

rectifications

· Valider les lignes de crédit, les conditions, les

garanties et signer

· Transmettre le dossier au DCE

LE RESPONSABLE DE MARCHE

Vérification satisfaisante ?

· Lire le dossier de manière exhaustive

· Effectuer les vérifications et corrections

éventuelles

OUI NON

OUI

NON

LE DIRECTEUR GENERALE (DG)

· Analyser le dossier

· Prendre une décision : accord ou refus de

crédit

Transmettre le dossier au l'agent de contrôle risque

· L'AGENT DE CONTROLE RISQUE

Dossier dans la limite décisionnelle du DG

· Rédiger la notification d'accord ou de refus de

crédit, la signer, et la dater

· Joindre la fiche de garantie à la notification

(lorsqu'il ya des garanties à prendre) et faire deux copie du dossier

constitué

· Conserver une copie pour contrôle a posteriori,

transmettre l'autre à la cellule banque étude

· Transmettre l'original de la notification au responsable

marché pour conservation et contrôle à posteriori

Transmettre le dossier aux lignes métiers par dossier

électronique de crédit commercial à l'international

(DCCIT)

Dns le cas de dossier hors limites a divers (HLAD), c'est BHFM

qui se charge de la réalisation de la notification d'accord ou de refus

de crédit pour le transmettre au service contrôle des risques

· Analyser le dossier

· Prendre une décision : accord ou refus de

crédit

· Transmettre le dossier au contrôle des risques de la

SGBCI

BHFM OU LIGNES DE METIERS

OUI

NON

L'AGENT DU SERVICE GARANTIE

· Collecter les informations eventuellement manquantes

auprès des exploitants (caution, aval, fiche de renseignement sur

caution, l'existence d'une assurance sur nantissement de matériel, sur

fond de commerce et sur garantie hypothécaire etc.) en fonction de la

nature de la garantie à prendre

· Pour les CTC

- Remplir les deux exemplaires du contrat

- Soumettre la CTC à la signature du client puis à

la signature de personnes habilitées de la SGBCI, faire parapher les

premières pages de la convention.

Cas des actes sous seing

privé :

· La rédaction de ces actes revient à la

cellule garantie

· Après la rédaction de ces actes les

soumettre, tout d'abord, à la signature du client, puis à la

signature du responsable habilité

Cas des actes notariés : Dans le

cas de ceux-ci (garanties hypothécaires), le service garantie adresse

une lettre d'ordre mentionnant les conditions du prêt (taux, date

d'échéance, montant, nature du prêt etc.) au notaire via le

service des affaires juridiques (SAJ) pour rédaction de ces actes

· Après rédaction de ces actes, le service

garantie reçoit une copie de l'acte notarié signé par le

client et par le responsable habilité

LE REDACTEUR DU SERVICE BANQUE ETUDE

· Enregistrer la notification d'accord de crédit dans

le fichier de gestion de crédit

· Rédiger un courrier contenant les lignes de

crédit, validité, conditions et garanties retenues au client pour

avoir son approbation, à faire signer par le responsable marché

et le responsable du service banque étude

· Transmettre une copie de la notification et la fiche de

garantie au service garantie

· Enregistrer la notification d'accord de crédit dans

le fichier de gestion de crédit

· Rédiger un courrier contenant les lignes de

crédit, validité, conditions et garanties retenues au client pour

avoir son approbation, à faire signer par le responsable marché

et le responsable du service banque étude

· Après validation et signature du courrier, envoyer

la lettre au client

Notification d'accord

Notification de refus

L'AGENT DU SERVICE GARANTIE

Adresser un courrier mentionnant une copie des garanties

retenues + une copie de la fiche de notification :

· Soit au contrôle des risques dans le cas des

crédits à court terme

· Soit eu service banque gestion (mise en place de

prêt) dans le cas des crédits à moyen et long terme

· Soi au département

« crédit-bail » dans le cas de

crédits-bails

Il faut retenir que :

L'enregistrement à la direction générale

des impôts (DGI), éventuellement l'inscription au greffe du

tribunal et éventuellement la transmission à l'huissier des actes

sous seing privé, sont des formalités non bloquantes de la saisie

ou la mise en place des lignes de crédit mais sont obligatoires selon la

loi pour la validité de ces actes

La réception de l'acte notarié ou à

défaut les minutes de cet acte sont obligatoires pour autoriser la mise

en place du crédit.

Au cas où la notification mentionne la prise d'une

assurance vie, c'est le conseiller clientèle qui est chargé de

faire signer l'acte du client

Pour les garanties hypothécaires, nantissement de

matériel et de fonds de commerce, la fiche d'assurance doit être

jointe obligatoire ment à la fiche de garantie pour envoi au service du

contrôle des risques

L'AGENT DU CONTROLE DES RISQUES

Procéder à la saisie dans DELTA BANK des lignes

de crédit court terme à la réception de fiche de

garanties

L'AGENT DU SERVICE CREDIT- BAIL

· Faire signer au client le contrat puis par le responsable

habilité

· Remettre le bon de commande au client

· S'assurer de la prise effective des garanties

· Saisir le crédit-bail sur P.lease

· Saisir les garanties prise sur P.lease

L'AGENT DU SERVICE BANQUE GESTION

· Vérifier l'existence des garanties exigées

· Vérifier que les conditions de crédit

(montant du prêt, nombres d'échéance etc...) sont

conformes à celles inscrites dans la notification

· Confectionner la fiche de mise en place du crédit,

la faire signer, dater et vérifier par les responsables habilités

et la joindre au billet à ordre signé par le client

· Mettre en place dans DELTA BANK les lignes de

crédit ; mise en place qui sera validés par un responsable

habilité

L'AGENT DU SERVICE GARANTIE

Une fois la saisie ou la mise en place

effectuée :

Renseigner dans DELTA BANK, la nature, le montant, la

validité de la garantie (qui correspond à la validité du

crédit) et l'attachement à un engagement précis

L'AGENT DU SERVICE BANQUE GESTION

Après décaissement de fonds (dans le cas des

crédits d'investissements)

· Informer le conseiller client d'entrer en contact avec le

client afin de produire les justificatifs (factures) relatifs aux

décaissements constatés sur le concours sollicité

· Lors des décaissements échelonnés,

les justificatifs devront parvenir au service banque étude

· En cas de retard observés dans la réception

de ces justificatifs, relancer chaque semaine le conseiller client à

partir d'un état de suspens régulièrement mis à

jour.

· Après réception des factures,

vérifier qu'elles sont conformes au crédit demandé

· Classer les factures au fur et à mesure qu'elles

parviennent au service banque étude dans la chemise créée

à cet effet dans le dossier de crédit.

II. Analyse du dossier

L'analyse du dossier consiste, de manière

traditionnelle à la société générale de

Côte d'ivoire, en une étude et une interprétation de la

situation économique et financière. Elle passe par :

· Le montage du dossier de crédit avec tous les

éléments reçu du demandeur

· L'analyse des aspects jugés essentiels tel que

les éléments économiques, l'activité, la

rentabilité, la structure financière, la trésorerie.

· L'aboutissement à une synthèse

éclairante de l'affaire et de ses perspectives d'avenir constituant une

bonne base pour d futures décisions

· L'évaluation des besoins et la capacité

de remboursement avant la mise en place de moyens de financement à

court, moyen et long terme.

Selon l'objectif , l'analyse connait une coloration

particulière. L'analyste accorde plus ou moins d'importance à

certaines données, mais sans rien méconnaitre de l'entreprise. Le

degré d'approfondissement, lui sera fonction de la taille de

l'entreprise étudiée et à l'enjeu.

Montage du dossier de

crédit

Il est alimenté par des informations obtenues

auprès de l'entreprise, des organismes tiers, des informations

détenues par le guichet.il doit être bien daté,

classé sans délai pour permettre une bonne exploitation dans

l'avenir.

Le dossier comporte 7 sous dossiers regroupé dans une

chemise sur lequel figurent les renseignements permettant d'identifier

rapidement le client.

· Le dossier intérieur 1 comporte les

autorisations de crédit et les comptes-rendus

· Le dossier intérieur 2 comporte les

différents bilans

· Le dossier intérieur 3 comporte la situation

patrimoniale c'est-à-dire le situation immobilière du client, les

renseignements concernant son fonds de commerce ainsi que la documentation

relative aux garanties personnelles ou réelles en cours (cautions,

hypothèque, nantissement)

· Le dossier intérieur 4 comporte les

renseignements juridiques c'est-à-dire tous les documents demandé

lors de l'ouverture du compte, et qui sont mis à jour au et à

mesure des modifications qui peuvent se produire, ainsi que les

différents pouvoirs sur le compte bancaire.

· Le dossier intérieur 5 comporte les

correspondances courantes avec le client par ordre chronologique des 2

dernières années

· Le dossier intérieur 6 comporte les

correspondances internes (entre le siège et l'agence et d'autres

entités du réseau)

· Le dossier intérieur 7 comporte les divers

documents comme les relations thématiques

· Dans l'hypothèse d'un dossier CMT, celui-ci doit

faire l'objet d'une chemise spécifique pour chaque CMT classée

à la fin du dossier banque. elle comprendra les notifications, le

contrat de prêt, les tableaux d'amortissement, les garanties.

L'analyse

économique

L'objectif principale de cette étape est une analyse

économique afin d'apprécier la dynamique de l'affaire. Il

comporte axe d'investigation :

· l'entreprise, il s'agit d'analyser la politique

sociale, l'implantation et l'équipement, l'organisation, l'image interne

et externe, la stratégie à moyen et long terme

· les dirigeants, ici il faut apprécier leur

professionnalisme, leur réalisme, leur style de management, leur

ouverture d'esprit, leur souplesse d'adaptation, la

crédibilité

· les produits et marché, dans ce cadre ci l'on

étudie, l'adaptation des produits, l'avantage concurrentiel,

l'innovation, la maitrise du marché, l'ouverture vers l'international

L'analyse du compte

résultat

L'objectif principal est d'évaluer les performances

d'exploitation et de gestion, d'analyser l'évolution et les perspectives

de l'entreprise au niveau de son activité et de sa rentabilité

qu'elle dégage à partir de l'étude du compte de

résultat et de ratios significatifs.

· L'analyse de l'activité :

- l'analyse de la performance = CA +ACTIVITE

et

- l'évaluation de la performance de la performance de

l'exploitation = MB + VA + EBE

Ces soldes évolueront de façon proportionnelle.

tout écart devant être expliqué, soit à travers des

faits économiques externes à l'entreprise ; soit a travers

des raisons internes à l'entreprise.

· L'analyse de la rentabilité : elle

est un gage de la pérennité. il s'agit :

- d'apprécier le niveau de l'EBE qui doit

pouvoir fiancer les investissements, les amortissements, rembourser les

emprunts, rémunéré les actionnaires (dividendes).

- d'évaluer la performance de

l'entreprise=RESULTAT + CAF (MBA)

o le RESULTAT NET doit rémunérer les dividendes

et consolider les fonds propres

o la CAF doit financer les investissements, renforcer les

fonds propres, rembourser les emprunts, rémunérer les

actionnaires.

· Les ratios de rentabilité :

- EBE / ACTIVITE ou MB /

ACTIVITE ou VA / ACTIVITE : qui permettent de

détecter rapidement tout décalage entre l'évolution de

l'activité et de la MB ou de la VA

- Charges financière / EBE < 1 ou

l'inverse qui permet de porter jugement de valeur sur l'EBE.il est parfois

utilisé comme condition à respecter tout au long d'un

crédit accordé. On parle alors de

« covenant » et le niveau minimum du ratio fixé est

souvent 2,5

- CAF (MBA) / CA : ce ratio est parfois

désigné « rentabilité globale » ou

« rentabilité économique ».son

évolution dans le temps permet d'appréhender la cohérence

entre l'évolution du CA et celle de la rentabilité.il doit donc

idéalement être stable ou en progression.

- RESULTAT NET / FONDS PROPRES :

communément appelé ROE (Return Of Equity ou retour sur

investissement), ce ratio permet d'apprécier la rentabilité des

fonds propres.son évolution dans le temps témoigne d'une

amélioration des performances de l'entreprise et intéresse les

actionnaires qui mesurent ainsi ce que pourra leur apporter leur

investissements. Il permet aussi d'apprécier si le résultat net

est insuffisant.

Les outils nécessaire à la réalisation de

cet objectif sont :la liasse fiscale, les comptes annuels et l'état

annexés, le tableau comparatif des comptes de résultat, les

soldes intermédiaires de gestion « SIG », les ratios

d'activité, les prévisions d'activités et de

rentabilité à 1 an et plus si possible, le tableau de calcul de

la CAF, le ratio de rentabilité.

3.4. L'analyse de la structure

financière au travers du bilan

L'objectif principal est d'apprécier l'adaptation de la

structure financière à l'activité. Elle passe par

l'analyse des fonds propres nets, des immobilisations, des dettes

structurelles, du fond de roulement. Elle se fait au travers de divers

ratio.

· La solvabilité et la marge

d'endettement :

- La solvabilité : ACTIF NET /

TOTAL BILAN ou FONDS PROPRES / TOTAL BILAN > 25% OU 40%

respectivement. Plus ce ratio est élevé, meilleure est

la solvabilité de l'entreprise.

- Les possibilités d'endettements à

terme, DETTES A TERME (DMLT) / FONDS PROPRES < 1. Dans

ce cas le plafond recommandé est de 1.5. en d'autres termes,

l'endettement financier net ne doit pas dépasser une fois et demie le

montant des fonds propres.

- La capacité de remboursement, DETTES A

TERME (DMLT) / CAF (MBA) < 4. une affaire ne peut s'endetter

d'avantage que si son endettement à terme à terme ne

représente pas plus de quatre (4) année de sa capacité

d'autofinancement.

· L'équilibre financier et le risque

bancaire courant

- Le fond de roulement est une marge de

sécurité pour les créanciers de l'entreprise et pour

l'entreprise elle-même; il est aussi un des éléments

assurant la trésorerie de l'entreprise. Il s'analyse en valeur absolue

et en fonction de ses variations. Il existe différentes raisons à

ses variations qui se retrouve tant sur le plan interne que externe :

o Sur le plan interne : les amortissements, la variation

des provisions règlementées, le bénéfice net

après impôt, cession d'immobilisation ou de titres de

participation, remboursement de dépôt, les

prélèvements, etc.

o Sur le plan externe : la modification du capital

propre, l'augmentation ou le remboursement des capitaux emprunté, les

investissements, écarts de conversion passif, etc.

L'entreprise ayant un bon équilibre financier est celle

doté d'assez de capitaux pour pouvoir « tourner »

sans recourir exagérément aux crédits des tiers.

- Le besoin en fonds de roulement

d'exploitation (BFR) : avant toute chose il est fait une distinction

entre le BFR d'exploitation (BFRE) et le BFR hors exploitation sous trois (3)

aspects à savoir :

o Une cohérence entre le BFR et la nature de

l'activité :

Entreprises industrielles à cycle d'exploitation long

-BFRE élevé

- forte valeur ajoutée

-niveau de stock élevé

-poste fournisseurs faible

Entreprises industrielles à cycle d'exploitation

court

-BFRE peu important voire absent

-faible valeur ajoutée

-niveau de stock faible

Il faudra dans tous les cas identifier les distorsions entre

le niveau du BFRE et la nature de l'activité.

o Une cohérence entre le BFR et celle de

l'activité :

BFRE / CA * 365

En raison de leur lien direct avec le cycle d'exploitation,

les besoins et les ressources cycliques ont habituellement une évolution

sensiblement proportionnelle à celle de l'activité.

o Les causes de la variation du BFRE:

o en cas d'augmentation

- rotation élevé des stocks

- diminution des avances reçues clients

- allongement des délais de paiement clients

- augmentation des avances versées FRS

- diminution des délais de règlement FRS

En cas de baisse : - rotation lente

des stocks

- augmentation des avances reçues clients

- réduction des délais de paiement clients

- diminution des avances versées FRS

- augmentation des délais de règlement FRTrois

ratios sont distingués pour l'analyse du BFRE :

§ Délai de rotation des stocks :

stock/CA * 365

§ Délai accordé aux clients :

poste clients et compte rattachés/CA * 365

§ Délai obtenu des fournisseurs :

poste fournisseur/achat * 365

Il est aussi vérifié que l'évolution du

BFRE est parallèle à celle du BFR global et dans le cas

contraire, il est demander l'explication de l'origine de cette divergence.

Les outils nécessaire a la réalisation de cet

objectif sont : la liasse fiscale, le comptes annuels+annexe, le tableau

comparatif ACTIF & PASSIF (haut du bilan), le ratio de structure

financière, le tableau des flux de financement (analyse des flux), le

budget prévisionnel d'investissement et de financement

- La trésorerie : elle est

étudiée afin de définir les insuffisances ou les

excédents de trésorerie et à en apprécier les

risque. l'analyse de la trésorerie se fait sous 2 angles :

o L'étude de l'articulation entre les trois (3) valeurs

(FR, BFR, trésorerie) au travers des différents cas

d'équilibres financiers courants afin de comprendre comment se forme la

trésorerie pour nous permettre de qualifier l'équilibre de la

structure financière.

o L'étude des composantes afin d'apprécier

l'importance du risque bancaire

De ces 2 points découlera l'appréciation de la

capacité e l'affaire à obtenir des ressources pour financer son

exploitation au quotidien. Retenons que la trésorerie passive correspond

aux ressources financières dont a besoin l'entreprise en permanence pour

faire face aux ajustements de sa gestion courante.

Six (6) ratios du risque courant sont identifié nous

avons :

§ Dettes CT < 3 mois du CA TTC

§ Découvert bancaire < 1 à 2 semaine CA

TTC

§ EPC < 80% poste clients

§ DMLT / EBE < 1 comparé à DMLT /

FP<1

§ Ratio de liquidité immédiate :

EPC + TA - dettes d'exploitation + TP > 100%

· Ratio de liquidité courante :

EPC + TA +stock - dettes d'exploitation + TP >

100%

Synthèse de

l'analyse

La synthèse de l'analyse, consiste à

dégager les points forts ou faibles, ainsi que le pronostic le lus

probable des tendances en germe, pour mieux préparer son diagnostic et

sa décision. Au cours de cet exercice, il s'agit non seulement de

souligner et d'interpréter uniquement le passé, ce qui est connu,

mais aussi de tenter d'entrevoir ce qui risque de survenir à un terme

plus ou moins proche.

Pour réussir sa synthèse différentes

questions sont posé. Questions auxquelles l'on répondra OUI et

pourquoi ou alors NON et pourquoi :

· La dynamique de l'entreprise est elle bonne ?

· La structure financière apparaît elle

équilibrée et adaptée ?

· Les performances sont elles de bon niveau

· L'entreprise est elle rentable

· L'entreprise est elle solvable

· L'évolution prévisible à court

terme ou moyen terme est elle bonne

· La confiance peut elle être établie quant

à l'évolution prévisible de l'entreprise

étudiée

De préférence l'étude

générale porte sur l'évolution des trois (3)

dernières années et selon, les besoins, sur un

prévisionnel de l'année en cours et des années suivantes.

Examiner les chiffres d'une seule année n'étant pas significatif.

Il existe plus d'une centaine de ratios, mais un choix s'impose à ceux

jugé plu probant et clairement interprétable.

Section 2: limites de cette

méthode

Établir un diagnostic à partir des documents

comptable brut (qui s'avère des fois faux) de l'entreprise est

particulièrement malaisé tant les chiffres sont nombreux.

L'analyse traditionnelle a une faiblesse liée à

l'appréciation de chaque crédit au cas par cas, transaction par

transaction. Cette analyse voudrait que chaque crédit soit

évalué fondamentalement par un comité ad hoc pour son

acceptation ou son rejet. Et une fois que le prêt est accordé, il

s'ajoute aux autres crédits déjà consentis qui suivent le

cours normal à savoir un amortissement naturel. Or il existe un lien

étroit entre tous les crédits plus précisément

entre les emprunteurs, les secteurs, ... ceci faisait que la défaillance

d'un emprunteur ou d'un secteur donné, tous les autres crédits

deviennent fragiles d'où le développement d'une analyse moderne

basée sur le portefeuille.

Aussi les analystes ont été dotés de

concept et d'outils spécifiques pour organiser leurs travaux .Nous avons

entre autre les grilles d'analyse, les soldes intermédiaires de gestion,

la méthode des cotations argumentées et la notation interne

STARWEB. Cette dernière méthode faisant état d'un

délaissement c'est-à-dire d'une sous utilisation par ceux-ci.

CHAPITRE 2: SYSTEME DE NOTATION INTERNE COMME OUTIL DE

LA GESTION D RISQUE CONTREPARTIE A LA SGBCI

Section 1: cas pratique

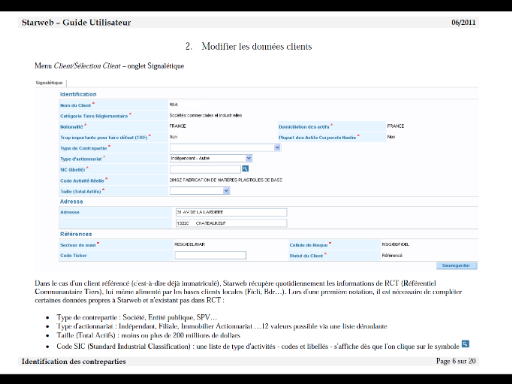

I. Présentation de l'outil de notation interne

STARWEB

le STARWEB, est un système de notation interne qui a

pour objectif de couvrir l'ensemble des contreparties et des transactions des

branches et aux méthodologies de gestion de portefeuilles qui en

découlent. Ce système de notation, développé

à des fins de gestion interne de la banque, répond aux exigences

du régulateur en ce qui concerne les réformes prudentielles

(Bâle 2)

1. Objectifs

L'objectif principal de cet outil est de donner à

l'ensemble des collaborateurs utilisant les outils de notation et de calcul des

indicateurs de performance ajustés du risque (RAROC et l'EVA), une bonne

compréhension de cette approche et de la méthodologie

adoptée par la banque.

La mesure du risque n'est pas une fin en soi mais c'est une

étape indispensable à la mise en place d'une politique globale de

gestion du risque et de la rentabilité dans la banque. En effet, une

mesure précise et quantitative du risque par un outil tel que le STARWEB

permet :

- de créer un langage

commun du risque au travers d'une

échelle de notation unique au sein de la banque. On peut ainsi

communiquer sur le risque à partir d'une mesure objective et comparer

les risques des contreparties et des crédits, quels qu'ils

soient,

- d'aider à la tarification et à la

structuration des crédits pour couvrir au mieux le

coût du risque et ainsi assurer la rentabilité des

opérations de crédit,

- d'améliorer l'efficacité du processus

de décision. En effet, les informations fournies par la

notation des contreparties et des transactions constituent un outil d'aide

à la décision normalisé et permettent de

différencier les circuits de décision en fonction de l'importance

du risque, ce qui permet d'avoir une meilleure réactivité

commerciale,

- de renforcer le pilotage du risque et de

gérer activement le portefeuille d'engagements de la

banque afin d'optimiser notamment l'allocation de fonds propres

sur les différentes activités en fonction de leur performance.

Ainsi, les mesures de risque et de rentabilité réalisées,

sous différents axes d'analyse, sur le portefeuille de crédits

permettent de faciliter les opérations de gestion du portefeuille :

cessions, couvertures...

- d'être en mesure de satisfaire les exigences

de la réforme du ratio réglementaire (Bâle

2). Depuis la fin des années 1980, les banques sont tenues de maintenir

un équilibre entre le niveau de leurs fonds propres et celui de leurs

engagements (pondérés en fonction de quelques critères de

risque). Cet équilibre Fonds Propres / Engagements

Pondérés est fixé à 8% minimum. Cette exigence

(dite ratio Cooke), adoptée par le Comité de Bâle en 1988,

a été modifiée par un nouveau texte réglementaire

pour permettre de prendre en compte la diversité des risques tout en

maintenant le ratio Fonds propres / Engagements pondérés à

8%. Cette réforme s'appuie largement sur la notation interne des

contreparties et des transactions, qui doivent être au centre des

décisions d'octroi de crédit.

2. Mesures du risque et Echelle de notation SG

L'outil STARWEB sur le plan théorique permet

d'apprécier le risque à deux niveaux:

- Une évaluation du risque de contrepartie

(Note de contrepartie),

- Une évaluation du risque de concours

(Indicateurs réglementaires),

Ce qui nous intéresse davantage dans le cadre de cette

étude est la note de contrepartie qu'attribue le STARWEB.

STARWEB est un outil de notation conçu pour

améliorer la gestion des risques à la Société

Générale en classifiant les clients sur une échelle de

notation en fonction de leur solvabilité. Par conséquent, les

clients qui portent des autorisations ou qui sont garants doivent se voir

attribuer une note interne sur l'échelle de notation SG.

La mesure du risque est exprimée sur une échelle

de classification des risques croissants graduée de 1à

10 :

- Il existe 7 classes (grades) pour les

contreparties (1 à 7) dont les 6

premières sont jugées saines et la 7ème sensible. Les

classes de risque de 2 à 7 ont chacune des sous-classifications (sous

grades).Il existe donc 19 sous-grades.

- Trois classes (8, 9 et 10) s'attachent

à discerner les situations de défaut

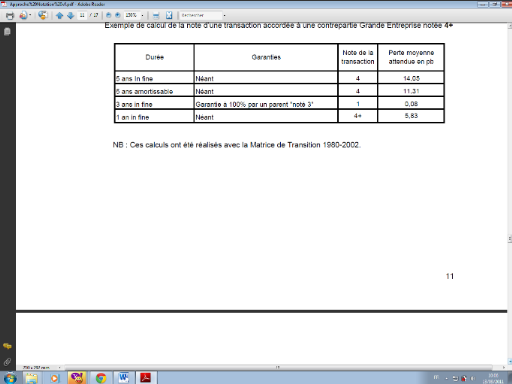

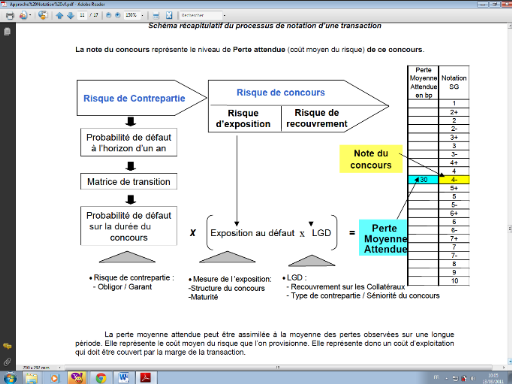

Tableau 2 : Notation des transactions par le

STARWEB

Il est nécessaire de rappeler qu'une contrepartie est

considérée en défaut 7 dès lors qu'un seul des

éléments ci-dessous est constaté :

- Une dégradation significative de la situation

financière de la contrepartie entraîne une forte

probabilité qu'elle ne puisse honorer en totalité ses engagements

et donc un risque de perte pour la banque, et / ou

- un ou plusieurs impayés depuis au moins 3 mois ont

été constatés et / ou

- une procédure de recouvrement est entamée, et

/ ou