REPUBLIQUE TUNISIENNE

**********

MINISTERE DE L'ENSEIGNEMENT

SUPERIEUR ET DE LA

RECHERCHE

SCIENTIFIQUE

UNIVERSITE DE GABES

**********

INSTITUT SUPERIEUR DE GESTION DE GABES

**********

Année Universitaire 2011/2012

Mastère De Recherche :

Spécialité Finance et

Assurance

Sujet

L'impact des innovations financières sur la

performance des banques tunisiennes : cas

des banques cotées en bourse

|

Elaboré par: Ben Mahmoud Houda

Président : Mr. Henchiri Jamel Eddine

Encadrement universitaire : Mr. Charfeddine Lanouar

Rapporteur : Mr. Wadie Nasr

« Ce n'est pas parce que les choses sont

difficiles que nous n'osons pas, C'est parce que nous n'osons pas qu'elles sont

difficiles »

Sénèque

Remerciements

Au terme de ce mémoire, je tiens à adresser,

en signe de

reconnaissance, mes plus vifs remerciements à Mr

LANOUAR

CHARFEDDINE pour l'encadrement de qualité dont il

m'a fait

bénéficier et pour ses conseils judicieux.

Qu'il me soit permis ici de lui exprimer ma profonde

gratitude.

J'adresse également ma gratitude et mon respect

à tous mes

honorables professeurs de L'Institut

Supérieur de Gestion de Gabès.

Mes derniers remerciements mes non les moindres s'adressent

aux

membres de jury pour avoir bien voulu assister à la soutenance de

ce

travail.

Je ne serais manquée, tous ceux qui ont de

prés ou de loin contribué à

mener ce travail pour les

remercier.

Dédicaces

A mon père

A ma mère

A mes frères

A tous les membres de ma

famille

A tous mes amis

Sommaire

Introduction Générale

Chapitre 1 :L'innovation financière

Introduction

Section 1 : L'innovation financière : un objet

d'analyse complexe

Section 2 : Fondements théoriques de

l'innovation financière

Section 3 : L'innovation financière dans

les banques

Section 4 : L'innovation financière en

Tunisie : contexte de secteur bancaire

Conclusion

Chapitre 2 : La performance Bancaire

Introduction

Section 1 : Aperçu sur le concept de la

performance

Section 2 : Les Outils de mesure de la

performance financière

Section 3 : Le lien entre l'innovation

financière et la performance financière

Conclusion

Chapitre 3 : Impact des innovations financières

sur la performance bancaire : Validation empirique

Introduction

Section 1 : Débat théorique

Section 2 : Méthodologie et Description

de données Section 3 : Interprétation des

résultats

Conclusion

Conclusion Générale

Bibliographie

Keywords: Financial innovation, bank performance,

profitability

Résumé :

A partir des données collectées sur une

période s'étalant de 1993 à 2010, nous étudions

l'effet de l'innovation financière sur les résultats des banques

en Tunisie. Nous présentons les déterminants de l'innovation

financière afin de les inclure dans notre analyse de la relation entre

l'innovation financière et la rentabilité bancaire.

Or l'innovation financière peut être définie

comme l'acte de création de nouveaux instruments financiers ainsi que

les nouvelles technologies financières, des institutions et des

marchés. Elle comprend les innovations des produits et/ou services et

même les innovations des processus. Pour atteindre ce but, une

étude empirique a été menée sur un

échantillon de 10 banques tunisiennes. Un test de Panel a

été mis en place pour vérifier nos hypothèses. Nos

résultats empiriques montrent que les banques de dépôts

tunisiennes ont engagé des démarches sérieuses pour

l'adoption des nouveaux produits et services financiers. Ce qui leur

accroît leurs capitaux qui constituent enfin de compte une source de

financement en matière de recherche et développements.

Mots-clés: l'innovation

financière, la performance des banques, la rentabilité

Abstract:

Using data from 1993- 2010, we investigate the effect of

financial innovation on bank performance in Tunisia. We present the

determinants of financial innovation in order to include them in our analysis

of the relationship between financial innovation and banking profitability. Or

financial innovation can be defined as the act of creating new financial

instruments as well as new financial technologies, institutions and markets. It

includes product and process innovation.

To achieve this object, an empirical study was conducted on a

sample of 10 Tunisian banks. A test Panel was established to test our

hypotheses. Our empirical results show that Tunisian deposit banks have

committed serious steps for the adoption of new financial products and

services. What they are increasing their capital, which finally has a funding

source for research and development.

Introduction Générale

La globalisation financière, l'intégration

régionale qui s'est accélérée au cours de ces

dernières années dans les domaines monétaires et

financiers, les évolutions technologiques, la recherche d'une

diversification des risques et de gain d'efficience sont autant des facteurs

potentiellement favorables à la consolidation bancaire internationale.

Néanmoins, des différences nationales perdurent induisant

l'existence de barrières règlementaires et informationnelles,

liées à des facteurs culturels et institutionnels. Ces forces et

ces entraves se manifestent différemment selon que l'accès

à un nouveau marché se fait par création. Le contexte des

banques tunisiennes a beaucoup évolué ces dernières

années, ces changements imposent un mécanisme d'innovation

à différents niveaux. La réglementation concernant

l'environnement, la sécurité des consommateurs, sont de plus en

plus contraignantes pour les banques, notamment avec l'ouverture des

frontières, les accords de libre échange avec les pays

développés...Tous ces facteurs nécessitent des efforts de

certification des produits et ou des services bancaires.

Cependant, les évolutions inhérentes au passage

d'une économie industrielle à une économie du savoir

mettent les banques devant les obstacles de développer une grande

flexibilité pour demeurer en harmonie avec les besoins de leur

marché. A ce stade, Jutand (2007) souligne : « l'économie

des contenus, des mondes virtuels et de la création numérique

(....) Une économie de la création, de l'audience, de

l'immatériel, de l'ubiquité des centres de production et de

consommation, avec de profondes questions sur l'évolution des notions de

valeur, de propriété, d'innovation, de consommation. Une

économie dans laquelle les matières premières sont les

compétences, et les moyens de contrôle et de thésaurisation

ne sont plus les terres, ni le capital, mais l'audience ».

Ces nouvelles données de l'environnement stimulent les

banques tunisiennes à s'investir dans les innovations financières

qui remettent en cause un nombre de procédures, d'habitudes et

même de structures qui avaient fait leur preuve dans le contexte d'une

économie protégée.

D'ailleurs, pour les banques l'innovation financière

représente un enjeu stratégique qui vise à saisir les

opportunités qu'offre la technologie. Elle est même une exigence

pour les banques qui veulent rester performantes dans un environnement

fortement concurrentiel. Aussi, elle est devenue l'objet de toutes les

attentions. Ensemble, praticiens et chercheurs se penchent sur le

problème, s'efforcent de comprendre le processus d'innovation.

Par définition, l'innovation financière est une

apparition de nouveaux produits et services. Ces derniers devraient constituer

en principe une rupture nette avec ce qui existe déjà, mais ce

n'est pas toujours le cas dans la mesure où l'innovation

financière peut être tout simplement une modification de certaines

caractéristiques de produits financiers existants.

Autrement dit, une création ou une simple

amélioration des produits déjà existants permet d'assurer

la survie durable des banques aussi bien d'adapter des stratégies

adéquates afin de mesurer la capacité des banques

vis-à-vis de la concurrence accrue. Selon Ebrahim et Hussain (2010), les

innovations désignent à la fois l'introduction des nouveaux

produits et services financiers et la mise en oeuvre de nouvelles technologies

financières. Suite à la multiplication des crises

financières pendant ces dernières années, l'adoption de

l'innovation financière par les banques est devenue une

nécessité plus qu'un choix. Autrement dit, les innovations

financières sont utilisées par les banques comme des variables

clé afin d'être capable à affronter la concurrence.

Face à son importance, des efforts ont

étés consacrés par des chercheurs dans le but de mieux

comprendre la notion d'« innovation financière ». Plusieurs

études empiriques ont tenté de clarifier cette notion et de

démontrer son apport qui réside dans l'augmentation significative

de la valeur de la banque et même de sa performance, voir Philipp (2008)

et João Tovar (2010)...

En effet, la majorité des travaux théoriques qui

se focalisent sur l'étude de l'impact des innovations financières

sur la performance des banques se basent sur trois théories : la

théorie de la contrainte issue des travaux de Silber (1975) et Kane

(1983), la théorie de la demande des caractéristiques issue des

travaux de Lancaster (1971) et Desai et Low (1987) et enfin la théorie

des marchés contestables issue des travaux de Baumol (1982). Ces travaux

fournissent une explication de l'innovation financière comme facteur

contribuant à la performance de la banque.

Dans un environnement qualifié de, « nouvelle

ère », des multiples mutations technologiques, les exigences

accrues des clients, la réduction de la durée de vie des

produits, et une offre de biens et services de plus en plus étendue,

l'innovation est vue comme une opportunité permettant d'améliorer

la rentabilité des banques et par conséquent leur

compétitivité, Chapman et al. (2001). Ceci justifie

l'intérêt qu'on peut accorder à l'innovation, celle-ci

étant considérée comme un moteur de croissance

économique et de création de richesse significative.

A partir de ce constat, il nous paru intéressant

d'étudier la notion «innovation financière », sa mesure

et son impact sur la performance des banques tunisiennes.

Problématique de recherche :

L'idée sous-jacente de notre étude est de

déterminer l'impact de l'innovation financière sur la performance

des banques de dépôts tunisiennes. Il s'agit d'identifier les

caractéristiques spécifiques que les banques doivent en disposer

pour qu'elles puissent s'adapter aux mutations de l'environnement en

matière d'innovation financière.

Nous essayerons ainsi de répondre aux questions suivantes

:

- Quel est l'effet de l'innovation financière sur la

performance des banques ?

- Comment les caractéristiques des banques (taille,

ressources financières etc..) affectent elles leurs performances?

- Les résultats obtenus permettent-elles de garantir la

croissance et la compétitivité des banques ?

Pour répondre à ces questions, il nous apparu

intéressant d'étudier la relation entre les innovations

financières et la performance bancaire à partir des

données collectées dans 18 rapports annuels de l'année

1993 jusqu'à l'année 2010.

Ce mémoire est composé de trois chapitres :

Le premier chapitre présente les fondements

théoriques qui essayent d'expliquer le concept « innovation

financière ». Cette dernière relève de trois

théories à savoir, la théorie de la contrainte, la

théorie de la demande des caractéristiques et enfin la

théorie des marchés contestables.

En passant ensuite à décrire les facteurs

influençant le concept d'innovation financière, on a

distingué les facteurs internes de ceux externes. Les facteurs internes

se résument à la taille et aux ressources financières

tandis que les facteurs externes sont liés à l'environnement par

exemple la fluctuation des prix, les mutations technologiques...Nous essayons

dans la suite du chapitre de montrer l'importance des innovations

financières en décrivant l'expérience tunisienne en

matière d'innovation financière.

Le second chapitre consiste à présenter le

concept de performance, ses dimensions et ses outils de mesure. En fait, la

performance d'une banque est définie comme le taux de rendement qu'elle

atteint.

De plus, nous essayons de clarifier théoriquement le

lien entre l'innovation financière et la performance bancaire. Ce lien

apparu dans le rôle du système financier qui influence sur les

décisions d'épargne et d'investissement et donc

la croissance et ce à travers l'incorporation des technologies

performantes.

Concernant le troisième chapitre, en recourant à

l'application des modèles économétriques à notre

base de données, nous essayons de répondre à nos questions

de base. Notant que les informations utilisées dans cette partie est de

nature quantitative (des indicateurs financiers et des ratios).

Chapitre 1 : L'innovation financière

Les innovations financières qui sont à l'origine

des révolutions technologiques, sont considérées comme un

facteur essentiel pour assurer le développement des différents

acteurs intervenants sur le marché. En effet, face à un

environnement de plus en plus évolutif l'innovation financière

est définie comme la solution magique pour répondre aux

différentes mutations de l'environnement. Elles sont utilisées

par les banques comme des variables stratégiques afin d'être aptes

à affronter dans des conditions favorables la concurrence. En outre, les

innovations financières sont devenues un moyen essentiel pour

améliorer la performance et maintenir l'efficacité des banques

sur le marché, voir Batiz-Lazo et Woldesenbet, (2006).

Ainsi, ce chapitre sera réparti de la manière

suivante. La première section présente l'innovation

financière. La deuxième section s'articule autour des fondements

théoriques relatifs au concept d'innovation financière. La

troisième section met l'accent sur l'innovation financière dans

les banques. Enfin, la quatrième section met l'accent sur l'innovation

financière dans le secteur bancaire tunisien.

1. L'innovation financière : un objet d'analyse

complexe

1.1. Définition et approches

1.1.1. Définition

Différents travaux théoriques dans les sciences

économie-finance conservent une pertinence opérationnelle et

analytique dans le champ d'innovation financière en

général tel est le cas de Silber (1977). Plus

généralement, les innovations financières sont devenues au

coeur des discussions et des débats afin d'assurer la

compétitivité et améliorer la performance

financière. Elles sont liées à un « gène

récessif » qui incite la modification du produit financier qui

en était porteur. Dans ce contexte, Miller (1992) propose une

métaphore que l'on développera ici :

« Dire que les innovations financières, tant

les innovations en général, sont en fait des améliorations

imprévisibles ne permet cependant pas d'affirmer que leur apparition est

le seul fait de hasard ou d'une impulsion artistique et créative. On

trouve en effet cette créativité dans le monde des affaires ; et,

en ce qui concerne certaines innovations financières, l'artiste nous a

même laissé sa signature. Mais cela est bien loin d'être

toujours le cas. De nombreuses innovations financières [....] existaient

déjà, sous une forme ou sous une autre, bien des années

avant qu'elles n'apparaissaient au grand

jour. Elles étaient enfuis, telles des graines sous

la neige, dans l'attente qu'un changement de l'environnement ne les fasse

éclore».1

Pour Schumpeter (1950), l'innovation est définie comme

étant « un changement historique et irréversible dans la

manière de faire les choses »2.

Yves (1975), un auteur pionnier dans la recherche en

management, définit l'innovation dans un sens plus moderne «

l'innovation est un processus dans l'aboutissement incertain est une

réalisation original, et qui comporte des attributs créateurs de

valeur nouvelle ».3

Or, joindre le processus d'innovation financière

à l'environnement des institutions financières est

s'efforcé par de nombreuses contributions. La possibilité de

créer des nouveaux produits / services financiers / instruments, qui

peuvent mieux répondre aux demandes des participants du système

financier, est toujours présente et nécessite des coûts. A

ce stade, Christine (2006) suggère que «l'innovation en

matière financière correspond à la création de

nouveaux instruments financiers à partir des produits financiers

existants. Cette opération d'innovation s'apparente, dans ces

mécanismes, à une mutation biologique ; on obtient alors un

élément hybride à partir d'un élément

préexistant.»4

Aussi, Ebrahim et Hussain (2010) identifient l'innovation

financière comme l'un des principaux canaux de développement des

systèmes financiers.

En d'autres termes, l'innovation financière peut se

définir comme l'acte de créer de nouveaux instruments financiers,

de nouvelles technologies financières et même de nouveaux

marchés. Elle peut aussi inclure les actes de l'invention (constitue une

base de l'innovation) et de distribution de nouveaux produits et services et

même d'idées avec une utilisation plus satisfaisante des

ressources.

1.1.2. Approches

Il est évident que, quelque soit son aspect,

l'innovation financière est considérée comme une solution

aux difficultés rencontrées par toute entreprise. Or, il faut

souligner que ce concept

1Revue Lisa/ Lisa e-journal. Vol. 4, n°1,2006, p

308

2 Peter Tufano. (2002). «Financial

innovation». Journal of Economics and Finance. pp. 10.

3 Pierre Yves, « stratégies d'innovation

dans les PME », 1975, P26

4 Christine Zumello. (2006). «L'innovation et

les marches financiers aux Etats-Unis depuis les années 1970».

euro-journal. Page 8.

En effet, le développement la croissance

économique reflète l'importance de l'innovation financière

qui représente le moteur de la dynamique du système financier,

voir King et Levine

est entouré d'ambigüité à cause de

sa nature incertaine, d'où permet l'apparition de multiples approches de

l'innovation :

a- Une approche fonctionnelle

L'approche fonctionnelle se caractérise par

l'incorporation de l'innovation dans toutes les fonctions de l'entreprise.

? La fonction technique liée au

développement de nouveaux systèmes de

télécommunication et de la technologie informatique

? La fonction commerciale liée à la

recherche de nouveaux canaux de distribution, et du transfert

électronique des fonds.

? La fonction financière liée à

la recherche de nouveaux instruments financiers permettant de la

création d'autonomie financière.

? Enfin la fonction recherche et développement

qui se présente entant qu'une fonction

essentielle pour les entreprises qui veulent demeurer dans la

course d'innovation.

b- D'autres approches

Ces approches s'appuient davantage sur l'action d'innover. On

peut ainsi envisager de distinguer l'innovation radicale de l'innovation

incrémentale. L'innovation radicale modifie complètement une

situation antérieure des conditions d'utilisation d'un produit tandis

que l'innovation incrémentale qui se traduit par une action

d'amélioration des produits déjà existants.

Donc, la multiplicicité des approches d'innovation

reflète la complexité du processus de l'innovation.

1.2. L'importance de l'innovation financière

Dans un contexte caractérisé par une concurrence

de plus en plus acharnée, l'innovation devient l'un des

déterminants les plus importants de la pérennité des

entreprises. Vivre, c'est s'adapter. Gagne, c'est anticiper. Pour se faire,

toute entreprise est appelée aujourd'hui à montrer toutes ses

capacités d'évolution et d'adaptation à son environnement

par le renouvèlement de ses produits/ services et mêmes ses

méthodes d'attraction d'une nouvelle clientèle.

Bref, l'importance de l'innovation financière

découle de sa facilitation de l'activité économique et

même l'allocation des ressources.

(1993); Rajan et Zingales (1998). De plus, selon Frame and

White (2004) l'innovation financière est considérée comme

un phénomène important dans un secteur d'une économie

moderne.

En fait, elle permet d'améliorer la

compétitivité pour la quasi-totalité des activités

de production et de service ainsi que le développement du secteur

financier qui aura des effets positifs directs sur l'économie.

De plus, l'innovation financière connaît un

développement « fulgurant » parallèlement au mouvement

de libéralisation, l'évolution rapide des technologies facilite

de plus en plus les transferts financiers internationaux. La finance est en

effet liée au traitement de l'information.

En outre de point de vue de la clientèle, l'innovation

financière était le moyen qui a permis d'encourager la

concurrence à travers l'attraction d'une nouvelle clientèle en

mettant à sa disposition des instruments satisfaisants ses besoins.

Autrement dit, le client est la principale source d'innovation. Ainsi,

l'entreprise qui veut innover doit interroger ses clients et voir quelle

catégorie du produit veulent acheter. Notamment, elle est amenée

à savoir quel changement faut-il utilisé à partir de leur

comportement vis-à-vis des produits existants sur le marché.

Donc l'innovation financière permet de :

- Mettre à disposition les produits et les services

satisfaisants les besoin de la clientèle. - Améliorer les profits

et par la suite la survie de l'entreprise.

- Accroître l'efficience du système financier en

incorporant des technologies financières performantes.

- Gérer l'instabilité des taux

d'intérêts ; l'innovation financière pousse, en

renforçant la concurrence, les taux d'intérêts à la

baisse.

- Faciliter le passage d'un compartiment à l'autre du

marché (taux variables, taux fixes, comptant, terme).

5 Fatiha For, «Les sources de production

d'innovation dans les petites et moyennes entreprises agroalimentaires»,

page5.

1.3. Facteurs influençant l'innovation

financière

Selon Nicolas et Hy (2000) le processus d'innovation

apparaît comme « un processus d'apprentissage où les

capacités internes et externes de l'entreprise se combinent dans des

interactions avec son environnement»5.

Autrement dit, la capacité d'innovation des firmes se

construit d'une part à partir de leur aptitude à acquérir

de l'information dans le cadre d'interactions avec l'environnement et d'autre

part à partir de deux types de facteurs influençant

généralement l'innovation financière à savoir les

facteurs externes et les facteurs internes.

1.3.1. Facteurs externes

Parmi ces facteurs on peut citer ;

a- Le pouvoir de marché

Le pouvoir de marché est défini comme le pouvoir

des firmes à élever le prix au dessus du coût marginal. Ce

n'est que dans le modèle abstrait de la concurrence parfaite que les

entreprises n'ont pas de pouvoir de marché. Dans le monde réel,

il y a des coûts fixes et aussi de la différenciation de produit,

de sorte que les entreprises ont un certain pouvoir de marché.

La notion du pouvoir de marché provient de

l'hypothèse de « monopole » élaboré par

Schumpeter (1950) qui est considéré comme le premier

économiste qui a placé « le pouvoir de marché »

au centre de sa théorie économique. Il a fait procurer que le

pouvoir de marché est nécessaire aux entreprises innovantes.

Cette hypothèse repose sur deux raisons ;

La première raison est liée aux problèmes

de parasitisme associé à des idées nouvelles (Un

innovateur peut rapidement avoir des suiveurs immédiats), et la

deuxième raison est liée aux difficultés d'obtention du

financement pour les investissements importants et incertains dans la recherche

et développement, c'est-à-dire, la raison de l'innovation est une

raison de pouvoir de marché.

Autrement dit, les entreprises qui possèdent d'un

pouvoir de marché (vente a un prix plus élevé et par la

suite générer des profits plus élevés) peuvent

facilement s'intervenir dans un processus d'innovation. Et ce parce que le

pouvoir de marché est apparait comme un élément

moteur de l'innovation donc du progrès technique et de

la croissance économique (rôle de l'entrepreneur

Schumpetérien).

b- La technologie

Suite au développement croissant et continu dans le

secteur technologique, les établissements de crédits ont

introduit des nouveaux moyens de paiement à savoir, les distributeurs

automatiques des billets (DAB/GAB), les cartes de paiement, les cartes

monétiques....

c- Conditions macroéconomiques

Ces conditions sont caractérisées toujours par

l'instabilité. Par exemple, les fluctuations des prix, des taux

d'intérêt, des taux de change ce qui créer des incertitudes

et des risques et sont donc susceptibles de stimuler plus l'innovation (pour

atténuer ces risques). De ce fait, la causalité entre les

innovations et les taux d'intérêts par exemple se manifeste en

deux sens. Le niveau et la variabilité des taux d'intérêts

ont largement suscité la demande et l'offre des nouveaux instruments.

Les taux d'intérêts ont des incidences sur les innovations

financières, le sens d'influence est difficile à

déterminer. Une plus grande instabilité est susceptible

d'être associé à une accélération du rythme

de l'innovation.

1.3.2. Facteurs internes

Parmi ces facteurs on peut trouver :

a- La taille de l'entreprise

Les établissements de crédits qui

bénéficient d'économies d'échelle et de pouvoir de

marché pourraient être plus aptes à innover que les plus

petites. Cette affirmation, inspirée des travaux de Schumpeter (1950) au

milieu du dernier siècle, considérait les ressources au niveau de

leur disponibilité, de leur accès et du contrôle que leur

détention procurait sur l'environnement, comme stimulant l'innovation,

Vossen (1998). Autrement dit, plus la taille de la banque est grande plus la

vente des produits portant sur l'innovation est susceptible d'être

grande, ce qui améliore les profits.

En outre, une grande taille permet aux banques de tenir compte

des économies d'échelle inhérentes pour les installations

de recherches et développement ce qui favorise la capacité de la

banque en matière d'innovation et même au niveau d'absorption des

difficultés rencontrées dans le processus d'innovation, Lhuillery

et Pfister (2009

b- L'appropriabilité

Jusqu'à récemment, les sociétés

financières ont été très limitées dans leur

capacité à protéger leurs nouvelles idées au moyen

de brevets. Même lorsque les entreprises ne disposent pas des brevets,

elles peuvent souvent les appliquer facilement. En conséquence, des

nouvelles idées de produits sont diffusées rapidement à

travers les concurrents, Tufano (1989).

Selon leurs travaux théoriques, Herrera et Schroth

(2002) soulignent que même lorsque les inventions ne peuvent être

brevetées, les banques d'investissement ont des incitations

considérables pour développer de nouveaux produits, il pourrait

être prévu que le manque de protection par brevet peut inciter les

banques à innover.

c- Les ressources financières

Beaucoup d'études suggèrent une relation entre

les flux de trésorerie et les dépenses de recherche et

développement. Plusieurs travaux ont examiné cette relation de

manière plus systématique. Selon Campbell (1988) ce facteur joue

un rôle crucial dans les études de recherche et

développement.

Plus la banque possède des moyens financiers importants

plus elle se penche sur l'innovation puisqu'elle est capable d'absorber toutes

les dépenses relatif à l'introduction d'un tel processus. De

plus, Hall (1990) a montré que les banques qui augmentent leur influence

tendent à réduire les dépenses en recherche et

développement.

2. Fondements théoriques de l'innovation

financière

Depuis les années 30, l'étude du concept de

l'innovation financière constitue l'un des domaines de recherche les

plus importants en finance. Ce domaine de recherche a été

stimulé par une série d'articles et même d'ouvrages sur

l'innovation financière commencée par les analyses de Shumpeter

(1934), Silber (1975) et Kane(1983).

Les analyses de Silber et Kane (1983) accordent des fondements

théoriques aux innovations visant à relâcher certaines

contraintes, tel est le cas de la réglementation, pour que

l'activité bancaire s'améliore. Aussi, d'autres analyses comme

celle de Desai et Low (1987) mettent l'accent sur le rôle de la demande

qui représente une source d'innovation.

Cependant, le processus d'innovation financière

n'apparu pas par hasard mais se révèle de trois théories

à savoir, la théorie de la contrainte, la théorie de la

demande des caractéristiques et enfin la théorie des

marchés contestables

2.1. Théorie de la contrainte

L'innovation financière n'est jamais spontanée,

elle n'est pas le fruit du hasard, mais elle est à l'origine d'un

ensemble des théories incitant son émergence. Silber (1975) est

le premier qui a élaboré la théorie de la contrainte

causant l'apparition des innovations. Cette théorie met l'accent sur

trois types de contraintes qui sont :

- La réglementation.

- L'intensification de la concurrence.

- Les risques liés à la volatilité accrue

des taux d'intérêts et des taux de change.

Ce modèle de contraintes convient à

l'étude des stratégies des intermédiaires bancaires

à gagner des degrés de liberté. L'innovation

financière est donc le produit de toute contrainte règlementaire,

Romey (2006).

2.1.1. La règlementation

Ce type contraint d'ordre réglementaire joue un

rôle permanent dans l'essor et le développement de l'innovation

financière. Il pousse les banques à développer des

stratégies leur permettant de créer de nouveaux produits. Dans le

cas des Etats-unis par exemple, l'écart entre les taux

d'intérêt appliqués et le taux de marché a

été la cause de l'explosion de l'innovation financière au

début des années 1970.

Les contraintes réglementaires ont été

présentées par Gurley et Shaw (1960) qui soulignent : « Dans

toute économie, la structure financière est continuellement

remodelée par les efforts des agents économiques pour

échapper aux contraintes déjà existantes

».6

Du point de vue de Miller (1986) l'innovation

financière est considérée comme le produit de la

taxation.

La paternité de la séquence

d'action-réaction revient à Kane (1983). En effet, Kane

considère que les innovations financières servent à

contourner la règlementation, elles provoquent à leur

6 Desire Elangua, « mutations financières

et financement de l'économie», 2004, page 20

tour une adaptation du champ et du contenu de

règlementation. Cette séquence qui est qualifié par Kane

comme « dialectique de règlementation » peut être

schématisée comme suit :

1) Réglementation Contournement par

l'innovation Adaptation de la

réglementation.

2) Innovation Adaptation de la réglementation

Contournement par

l'innovation.

Ce schéma met l'accent sur l'interaction entre: les

agents soumises à la réglementation et les pouvoirs publics qui

la mettent en oeuvre. Chacun modifie son comportement en fonction des actions

anticipées de l'autre. En faite, la dérèglementation de

l'industrie des services financiers est allée en

s'accélérant. Les frontières qui séparent au

paravent les fonctions des institutions financières ont

été rompues et le terrain de la concurrence s'est modifié

de façon spectaculaire.

2.1.2. La concurrence

La concurrence est considérée comme un stimulus

de l'innovation. Les travaux de Porter (2004) indiquent qu'une forte

rivalité sur le marché intérieur est un facteur clé

dans l'incitation des banques à « innover de façon à

accroître leur avantage concurrentiel ».

La concurrence joue donc un rôle fondamental dans le

développement d'innovation financière auxquelles les institutions

financières font recours afin d'augmenter, ou au moins maintenir, leur

part de marché dans la collecte des ressources. Cela engendre à

la banque innovante le rôle d'un monopole pour une courte durée et

stimule aussi l'investissement en recherche et développement.

De plus, en parlant d'une concurrence élargie et

multiforme, Silbert (1975) souligne : « Tous les intervenants ont

modifié leur comportement et les banquiers sont soumis à une

concurrence accrue, venue de l'intérieur du secteur et de plus en plus

de l'extérieur ».

Mathias et Sahut (1999) soulignent : « il s'agit de

nouveaux concurrents dont l'avantage concurrentiel peut être fondé

sur la possession d'un réseau, sur l'accès à un

marché où à la connaissance de la clientèle.

»

Néanmoins, avec l'apparition de la banque à

distance et l'adoption de l'internet comme anal de distribution des produits et

services bancaires, d'autres types de concurrents ont émergé. Ces

nouveaux concurrents, qui détiennent un réseau de clients et

même des compétences spécifiques dans la maîtrise des

informations, constituent une menace pour les banques classiques. C'est le

début d'une véritable «spirale de déclin » comme

la précise Dietch (1996) et qui souligne que c'est le contexte

technologique et l'innovation qui ont déclenché cette «

spirale de déclin » dans le secteur bancaire.

2.1.3. Le risque

Le risque constitue l'un des types de contraintes stimulant

l'innovation financière. De nombreuses dévaluations et crises

spéculatives, qui sont accompagnés par une aggravation de la

variabilité des taux d'intérêts et des taux de change, ont

déstabilisé le système de parité fixe connu par

«Bretton Woods». Cela permet l'accélération des

innovations financières qui sont considérées comme un

moyen permettant de réduire le risque.

Généralement, dans un tel environnement, les

nouveaux produits visent à réduire ces types de risques.

Autrement dit, un environnement ou le taux d'intérêt varie induit

une demande de d'instruments financiers. Parmi les réactions à

cette stimulation nous citons par exemple les comptes de dépôts et

des investissements, les prêts à taux flottant et les produits

dérivés. Cela permet le transfert des risques. C'est la

diversification de risque

2.2. Théorie de la demande des

caractéristiques

La théorie de la demande des caractéristiques

qui est élaborée par Lancaster (1971) porte sur la volonté

de répondre à une demande des consommateurs. Selon cette

théorie, le client parait la principale source de l'innovation. Selon

Desai et Low (1987) plus le nombre des consommateurs sera grand (existence des

différentes caractéristiques), plus l'innovation sera profitable

(en terme de rendement et de liquidité). En effet, les institutions

financières ne peuvent pas exister si elles ne savaient pas

répondre aux besoins des clients.

De ce fait, à titre d'exemple, si la banque veut

innover elle doit tout d'abord interroger ses clients et voir quelle

catégorie de produits préfèrent acheter. Notamment, elle

est amenée à savoir quel changement faut-il adopté

à partir de leur comportement vis-à-vis des produits existants. A

ce stade, Lancaster (1971) souligne : « les biens sont dotés de

caractéristiques à travers lesquelles le consommateur exerce ses

préférences....le consommateur a une variété

idéale et choisit sur le marché le produit qui

s'en rapproche le plus.....plus la distance entre la variété de

marché qui est proposée et la variété idéale

du consommateur est grande, plus le potentiel d'innovation est grand, car il

existe une demande non assouvie ».

Aussi, les clients deviennent de plus en plus exigeants. Sur

les marchés des services, la demande est essentiellement une demande de

renouvellement qui met le client en situation de force. En fait, le client

reste toujours le seul juge.

L'évolution rapide de la technologie à pour

conséquence de raccourcir le cycle de vie de produit. De point de vue de

Silber (1975), « la théorie de la demande des

caractéristiques s'applique facilement aux innovations de produits, mais

reste difficilement transposable aux innovations de processus »

2.3. Théorie des marchés contestables

Tout d'abord, un marché contestable est un

marché sur lequel la concurrence supportable

préserve les prix concurrentiels, même si le marché est

dominé par une seule banque. Cette théorie qui a

été énoncée par les économistes

Baumol, Panzar et Willig en 1982, souligne qu'une banque

concentrée peut être compétitive si et seulement si les

barrières à l'entrée sont inexistantes. Un marché

contestable est caractérisé par:

- La libre entrée sur le marché

- L'absence d'obstacles juridiques, technologiques et même

financiers - L'absence des coûts irrécupérables à la

sortie.

- L'interdiction des prix et profits excessifs.

Toutes ces conditions encouragent le comportement de

l'innovation financière et même de la concurrence de l'entreprise

en entrant sur le marché avec ; soit des nouveaux produits/ services

soit améliorer les produits / services déjà existants.

3. L'innovation financière dans les banques

De nos jours, les innovations financières jouent un

rôle crucial dans la survie des institutions financières notamment

les banques.

3.1. Importance de l'innovation financière dans

le secteur bancaire

Aujourd'hui, l'environnement bancaire est

caractérisé par une concurrence de plus en plus acharnée.

De ce fait, les banques sont appelées a choisir les meilleures

opportunités pour protéger leur survie.

Les innovations financières sont utilisées par

les banques comme une variable stratégique d'un coté pour

répondre à une demande de diversification et d'autre coté

pour assurer leur pérennité sur le marché.

Aussi, les innovations financières permettent aux

banques la disparition de certaines difficultés fonctionnelles. Cela

peut assurer une relation durable et stable entre les banques et leurs clients.

A ce stade et selon Batiz-Lazo et Woldesenbet (2006), l'évolution des

marchés des banques internes et externes ont été choisis

parce que dans le dernier quart du 20 siècle ce secteur est

caractérisé par:

* Les changements de réglementation tels que le

Financial Services Act (1986), le Building Society Act (1986) ont tous

modifié l'intensité de la concurrence sur les marchés

financiers, en permettant aux institutions financières et non

financières de diversifier leurs produits et services.

* L'évolution des technologies de l'information et des

télécommunications (IT) a réduit les obstacles

vis-à-vis des marchés bancaires et a contribué à

atteindre une plus grande échelle. Elle a également

facilité l'adoption rapide des innovations financières en rendant

plus facile l'imitation.

* Les changements dans les besoins des clients ont modifié

l'intensité concurrentielle.

* L'émergence de preuves documentées qui

suggère que les banques étaient plus susceptibles d'adopter les

innovations comme une réponse aux défis concurrentiels et

institutionnels.

Donc le but essentiel de toute innovation financière

est d'atteindre l'équilibre financier voir même dégager des

profits afin d'assurer la pérennité et le développement du

secteur bancaire.

3.2. Nature et typologie de l'innovation

financière

L'innovation financière revêt une importance

cruciale dans la conjoncture économique et financière des pays en

voie de développement. Cependant, des produits financiers, des

institutions financières et même des processus

apparaissent d'une façon croissante et continue. On distingue deux

natures d'innovation financière selon leur importance :

? Innovation mineure (incrémentale) consiste en une

simple amélioration technique des produits et services

déjà existants.

? Innovation majeure (radicale) consiste à la

création de nouveaux produits et /ou services.

Différents études empiriques essayent de trouver

une taxonomie adéquate de l'innovation financière. Le premier

apport sur ces aspects empiriques, provient de Schumpeter (1934), qui a

proposé une typologie des innovations selon les quatre variantes

suivantes :

3.2.1. L'innovation de produit

Elle correspond à l'utilisation de nouveaux actifs ou

services financiers offerts par les institutions ou encore les marchés

financiers. Toutefois, l'innovation de produits peut constituer une rupture

nette avec les produits existants ou un simple changement au niveau de

certaines caractéristiques des produits financiers. Dans ce sens,

Boissieu (1986) souligne qu'« il' y a innovation lorsque certaines

caractéristiques individuelles sont changées, ou que leur

combinaison sont modifiées».7 Ainsi,

l'innovation de produit est une extension de la gamme des produits

financiers

Ceci entraîne une évolution des produits et/ ou

services bancaires:

- Les cartes bancaires : Carte CIBT, carte VISA, carte

MASTERCARD EXCELLENCE, carte VISA GOLD....

- La banque à domicile

- Internet banking

- Global SMS

- Message SWIFT

- Rapide EFFET

Enfin, Simon et al. (2002) ajoutent que

l'introduction de nouveaux produits/services sur le marché permet d'une

part, l'amélioration de la compétitivité et d'autre part

le renforcement de la rentabilité et même de la

productivité des banques.

Donc, l'innovation de produit consiste à mettre sur le

marché des nouveaux produits en assurant la vulnérabilité

des créateurs.

7 Lassoued Anis, «innovation financière et

développement de l'économie tunisienne», 2008, page 25

3.2.2. L'innovation de processus

Quant à elle, elle repose sur l'incorporation des

nouvelles technologies de paiement (les cartes de paiement), les distributeurs

automatiques de billets (par exemple la création d'un réseau

DAB/GAB) et le développement des terminaux électroniques de

paiement (TPE).

Autrement dit, l'objectif suivi par les banques est de

parvenir à une automatisation puis à une industrialisation de

l'ensemble de leur processus. Cela s'applique selon deux étapes : La

première consiste à introduire une technologie courante à

un nouveau domaine alors que la deuxième nécessite une

technologie d'information.

D'où le passage d'une économie matérielle

à une économie immatérielle (de connaissance). On prend

comme exemple : la production assistée par ordinateur (P.A.O.), la vente

sur internet ou la vente par correspondance. En fait plusieurs institutions

financières ont recours à ce dernier type d'innovation

(technologie d'information) afin de pouvoir communiquer, en toute

sécurité, entre elles d'un côté, et avec le client

d'autre côté. En résulte que ce type d'innovation facilite

la gestion des flux d'information et de financement.

De plus, Les innovations de processus peuvent être

destinées à diminuer les coûts unitaires de production ou

de livraison, à augmenter la qualité et à fournir des

produits nouveaux ou sensiblement améliorés, Manuel d'Oslo de

l'OCDE (2005). Fagerberg et al. (2004) soulignent que si l'introduction de

nouveaux processus est communément supposé avoir une vision

claire, elle va affecter positivement sur la croissance des revenus et d'emploi

et ce en raison de sa réduction des coûts.

3.2.3. L'innovation de marché

Elle est en étroite relation de concomitance avec les

deux premières. Toutefois, l'innovation de marché se

définie comme l'exploitation d'un nouveau compartiment d'un

marché traditionnel ou l'ouverture d'un marché nouveau. Celle-ci

intervient généralement quand il ya volonté de

développer la finance directe dans les pays à économie

d'endettement où il y a une dominance de l'intermédiation

financière. Prenant l'exemple de l'apparition d'un nouveau marché

monétaire en Février 1969 (BVMT) et d'un marché

monétaire en devise en Mai 1989. C'est grâce à l'innovation

de marché que le passage d'une économie d'endettement à

une économie de marché a été rendu possible

Cependant, l'innovation de produits et l'innovation de

marché ne sont pas sans interrelation. La question qui se pose est :

est-ce que l'innovation de produits qui précède l'innovation

de

marché ou l'inverse ? En fait, la création de

produit nouveau pourrait nécessiter le développement

simultané d'un compartiment du marché.

3.2.4. L'innovation organisationnelle

Elle est relative aux modifications dans la structure des

organisations, dans l'agencement des processus de production et dans la

répartition des rôles entre les acteurs économiques.

Prenant l'exemple de l'organisation scientifique du travail (l'OST),

l'organisation du travail à flux tendus et l'invention des grands

magasins (19ème siècle). Une innovation organisationnelle indique

donc les stratégies de croissance des institutions financières

notamment les banques ; prenant le cas de création des

conglomérats financiers en grande Bretagne et aux Etats-Unis dans les

années 80. Ces conglomérats financiers prennent la forme

d'opérations de fusion d'acquisition, de concentration et même de

centralisation.

Autrement dit, l'innovation organisationnelle est la mise en

oeuvre d'une nouvelle structure organisationnelle ou la modification des

processus d'affaires au sein d'une organisation. La technologie contribue

fortement à ce type d'innovation, en ce qui concerne la gestion des

flux, la gestion des relations avec les clients, les fournisseurs, les

investisseurs...

En fait, la nature des innovations financières est

déterminée par la confusion entre le degré de

développement du marché financier et les traditions

financières nationales.

3.3. Les déterminants de l'innovation

financière

Peu d'auteurs qui ont mis l'accent sur les déterminants

de l'innovation financière dans leurs travaux de recherche

néanmoins nous pouvons citer Tovar (2009) et Mabrouk et Mamoghli (2010).

Parmi ces déterminants on trouve :

3.3.1. La taille

Les recherches antérieures suggèrent que la

taille de l'institution financière est un facteur important pour

l'adoption de l'innovation financière et que les institutions

financières de grandes tailles sont plus capable de payer leur

coûts fixes liés au développement de nouvelles

technologies. Un second argument en faveur de l'impact positif d'une grande

taille est l'existence d'imperfections dans les états financiers du

marché. En fait, la disponibilité des fonds internes est

importante dans les grandes entreprises puisqu'elle permettra à financer

les investissements liés à l'innovation processus, Galande et

Fuente (2003). De plus, Dow (2007) examine l'influence de la

taille sur la décision de l'adoption de l'Internet et le PC par les

caisses bancaires. Il constate que les grandes entreprises ont plus facilement

accès au financement extérieur.

En outre, l'étude de la Buzzacchi et Al. (1995)

confirme l'effet positif de la taille sur la distribution des nouvelles

technologies telles que l'ATM (Automatic Teller Machine).

Mesure de la taille : elle est

notée SIZE et mesurée par le logarithme de la moyenne du total

des actifs de la banque.

Ceci nous permet d'énoncer la première

hypothèse :

H1 : La taille a un effet positif sur la performance des

banques

3.3.2. Les ressources financières

Elles jouent un rôle primordial puisqu'elles permettent

à l'entreprise non seulement de fournir les entrants nécessaires

à l'innovation mais aussi d'absorber les coûts de l'innovation

ainsi que les pertes résultant des possibles échecs et de

réaliser des projets novateurs, Telsaz et al. (2003). Selon les

différents travaux de recherche il s'avère que la banque qui

utilise des ressources financières très importantes est plus

susceptible d'adopter des innovations financière que ce soit en termes

de produits ou même en termes de processus.

Mesure des ressources financières :

elle est noté RF (Ressources Financières) et

mesurée par la moyenne des profits nets.

Ceci nous permet d'énoncer la deuxième

hypothèse :

H2 : Les ressources financières affecte

positivement la performance des banques

3.3.3. La diversification

La plupart des auteurs ont montré l'existence d'une

relation négative entre l'innovation financière et le niveau de

diversification. Boot et Thakor (1997) constatent que, dans une banque

universelle, l'innovation financière est inférieure à

celles d'un système financier où les banques commerciales et les

investissements sont fonctionnellement séparés. Ils en

déduisent que la tendance naturelle d'une banque universelle est moins

innovante.

Le modèle de Kanatas (2003) est basé sur le fait

que ce sont les importances de l'économie (faible coût

d'information, des économies d'échelle et même la gamme des

produits offerts sur le marché) qui motivent l'intégration

bancaire dans ses activités que ce soit le crédit ou

l'émission, ce qui entraîne la réduction de l'innovation

dans l'industrie où il ya intégration des services financiers.

En outre, la littérature a suggéré que

les entreprises diversifiées souffrent de coûts d'agence graves

liées à l'investissement aux innovations financières, ce

qui décourage les gestionnaires à s'impliquer dans le processus

d'innovation, Denis et Al (1997).

Mesure de la diversification : elle

est notée Div (Diversification) et mesurée par la moyenne

de D.

Note :

D = (1-I2X - 1I)

Avec : X = revenus (sauf les revenus qui proviennent

des intérêts) / revenu net

d'exploitation

Ceci nous permet d'énoncer la troisième

hypothèse :

H3 : La diversification améliore la performance

des banques

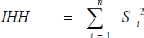

3.3.4. La concurrence

Pour déterminer le niveau de la concurrence sur le

marché on utilise les indices de concentration à savoir l'indice

Herfindahl-Hirshman. Ce dernier permet d'évaluer le degré de

concurrence sur un marché à partir de la part de marché de

chaque banque.

L'indice de Herfindahl-Hirshman se calcule à partir la

part de marché. Il est défini comme étant la somme des

carrées de la part de chaque entreprise dans un marché

particulier. Plusieurs travaux de recherche montrent une relation positive

entre la concurrence et l'innovation, voir Porter (1990), Klundert et Smulders,

(1997) et enfin Boone et Van Dijk (1998). Selon Schumpeter (1950) une forte

rivalité sur le marché encourage les banques à innover

afin d'accroître leur avantage concurrentiel. Dans une étude sur

le secteur bancaire de 11 pays d'Amérique latine, Yildirim et

Philippatos (2007) indiquent qu'une rivalité sur le marché pousse

les banques de se livrer à une différenciation de leurs produits

offerts et permet à la stimulation de l'innovation financière.

Où Sj est la part de marché de

l'entreprise, j et n est le nombre d'entreprises. Selon la

formule définie ci-dessus, le IHH varie entre (1/n) et 1 avec n

le nombre d'entreprises sur le marché. Plus l'IHH d'un secteur est

fort, plus la concurrence est concentrée. Les travaux théoriques

et empiriques qui utilisent la concurrence comme mesure de l'innovation

financière sont multiples notant par exemple Frame et White (2004).

Ceci nous permet d'énoncer la quatrième

hypothèse :

H4 : La concurrence a un effet positif sur la performance

des banques

3.3.5. La participation étrangère

Plusieurs auteurs considèrent que la participation

étrangère a un effet positif sur l'innovation en raison des

sources supplémentaires à ceux de l'entreprise nationale qui

peuvent utiliser les parties étrangères, Lofts et Loundes (2000)

et Love et al. (1996).

Yildirim et Philippatos (2007) constatent qu'un haut niveau de

participation étrangère dans le capital des banques est

associée à un niveau élevé de

compétitivité, ce qui permet à l'amélioration de la

qualité et la différenciation des produits offerts et stimule

l'innovation financière par l'introduction des compétences, des

techniques de gestion et même des technologies modernes.

Mesure de la participation étrangère

: elle est noté PE (Participation Etrangère) et

mesurée par la moyenne de la participation étrangère.

Ceci nous permet d'énoncer la cinquième

hypothèse :

H5: La participation étrangère

améliore la performance des banques

3.3.6. La participation publique

L'un des objectifs de la privatisation d'opérations

bancaires est de favoriser la concurrence et l'innovation financière.

L'évaluation prouve que l'augmentation de la participation publique

décourage l'adoption de l'innovation que ce soit en termes de produit ou

même en termes de processus appartenant à l'activité non

traditionnelle (de manière significative à 5%).

En outre, dans leur étude empirique Mabrouk et Mamoghli

(2010) expliquent la non-significativité des capitaux publics sur

l'adoption des services monétiques par le fait que pendant les

dernières années l'Etat Tunisien a suivi un programme

étendu de mise à niveau du système monétique qui

est conduit par la banque centrale. En fait, une présence importante de

l'Etat stimule la banque à financer ses projets qui sont risqués

ou peu lucratifs.

Généralement, la participation publique favorise

l'imitation des innovations de processus (appliquant les systèmes

électroniques de paiements à 1%). En fait, ces dernières

années la Tunisie a connu une importante initiative visant à

moderniser les Systèmes de paiements électroniques. Dans ce cas,

les résultats prouvent qu'une participation publique

élevée stimule l'introduction du système

électronique de compensation imposé par la banque centrale (au

niveau significatif de 1%).

Mesure de la participation publique :

elle est notée PP (Participation Publique) et mesurée

par la moyenne de la participation publique.

Ceci nous permet d'énoncer la sixième

hypothèse :

H6 : La participation publique n'est pas significative

en termes de performance des banques

4. L'innovation financière en Tunisie : contexte

de secteur bancaire

Un tel nouveau système financier qualifié de

« nouvelle ère » traduit de multiples transformations

technologiques et économiques. L'importance donnée à ces

mutations dépend de leurs incidences directes et indirectes sur la

totalité de l'économie et particulièrement pour le secteur

bancaire tunisien qui se trouve au centre de ces changements. Ces changements

se résument au phénomène de la globalisation.

Cette dernière résulte de la révolution

technologique, l'ouverture des frontières ainsi que la

dérèglementation.

Actuellement, le système bancaire vit une concurrence

accrue et interne en matière de recherche des ressources. La

globalisation a fait exploser le monopole des banques et a laissé la

porte ouverte à des nouveaux intervenants qui ont

développé une activité en marge de leur activité

principale. Ainsi pour s'adapter au nouvel environnement, ces banques doivent

intégrés les nouvelles technologies de moyens de paiements dans

leur processus de travail. Ainsi, le minitel, l'internet, la monétique,

le porte monnaie électronique....sont venus enrichir le secteur bancaire

et permettre d'automatiser les transactions avec leurs clients.

C'est pourquoi, il convient à ce niveau d'étudier

l'évolution du système bancaire tunisien.

4.1. L'évolution du système bancaire

tunisien

L'innovation financière dans le secteur bancaire

tunisien a été retardée par rapport à plusieurs

pays, voir la Turquie, et ce à cause du processus de

libéralisation qui a été réalisé de

manière partielle. En fait, toute initiative des institutions

financières requiert l'approbation de la politique monétaire.

D'où la prédominance de l'innovation publique grâce

à l'influence du système législatif et

réglementaire sur l'adoption de nouveaux produits financiers en Tunisie.

En effet, Le système bancaire Tunisien a connu deux phases

d'évolution financière : la première commence après

l'indépendance alors que la deuxième s'avère suite

à la ratification de la loi de la libéralisation en 1987 (date de

libéralisation financière).

4.1.1. Avant 1990

Pendant de nombreuses années, le système

bancaire tunisien a connu une gestion administrative couverte par des

systèmes de protection ce qui a influencé négativement sur

les banques. En faite ces derniers subissaient de nombreuses contraintes. Avant

1987, il apparaissait comme un système basé sur une

économie d'endettement. Il y avait aussi le problème de

cloisonnement ainsi que l'absence de la concurrence. Malgré le nombre

élevé d'institutions financières qui constituent le

système bancaire tunisien, la concurrence est quasiment absente.

Ce système reste caractérisé par la

prédominance de la banque centrale. L'autorité de cette

dernière s'explique par certaines raisons :

- La règlementation qui régit les activités

du secteur.

- La situation financière des banques et l'insuffisance de

leurs ressources propres les

obligent de s'assurer un refinancement auprès de la banque

centrale tunisienne.

- La prédominance au sein du secteur bancaire des

compartiments mixtes où l'Etat détient un véritable

contrôle.

Avec l'existence des opérations financières

importantes (à savoir la fixation des taux d'intérêts, les

règles de concurrence...) qui ne peuvent être

exécutées que par la banque centrale, les banques tunisiennes

sont obligées de rester sous la houlette de cette dernière. En

effet, tout était défini par la BCT. Jusqu'en 1987 le

système bancaire tunisien a évolué dans un contexte

réglementaire rigide.

«BREF, TOUT EST SOUS LE CONTROLE DE L'ETAT».

4.1.2. Après 1990 (date de mise en place de la

monnaie élèctronique)

A partir des années 1986-1987 et suite au processus de

la libéralisation financière qui a été

initiée dans le cadre d'un Plan d'Ajustement Structurel

(PAS)8 élaboré par le Fonds

Monétaire

8 Le P.A.S.: Plan d'ajustement structurel est un

programme de réformes économiques que le Fonds

monétaire international (FMI) ou la Banque mondiale mettent

en place pour permettre aux pays touchés par de grandes

difficultés économiques de sortir de leur crise

économique. Il s'agit d'un ensemble de dispositions dont certaines

agissent sur la conjoncture et d'autres sur les structures et qui

résultent d'une négociation entre un pays endetté et le

Fonds monétaire international (FMI) pour modifier le

fonctionnement économique du pays (le FMI conditionnant son aide

à la mise en place de réformes qu'il considère

pérennes).

International (FMI), le système financier tunisien

semble régénérer une période nouvelle empreinte de

dynamique, de propension à l'innovation financière et à

l'amélioration du produit financier.

C'est-à-dire il a subi des profondes mutations qui ont

touchés toutes ses institutions. Ces mutations ont été

basées sur plusieurs processus. Parmi ces processus on trouve

l'innovation financière qui, avec l'exigence de la clientèle

d'aujourd'hui et l'apparition des nouveaux produits, est devenue une

matière première pour la réalisation des objectifs.

Depuis lors, ces mesures de libéralisation

financière entreprises par le gouvernement tunisien incitent les

différents établissements financiers à s'intégrer

dans un contexte de mondialisation. Ceci permet aux banques tunisiennes de

prendre l'initiative de mettre en place les innovations financières (des

produits bancaires et des nouveaux canaux de distribution) par le biais de la

technologie. En 1990, la Tunisie a mis en place un programme global qui vise la

modernisation du secteur bancaire et ceci à travers la création

de la Société Monétique Tunisie (SMT). Cette

dernière à promu le développement de l'utilisation de la

carte de paiement.

De plus, le système bancaire tunisien a connu une

croissance remarquable durant les dernières années suite à

la mise en place d'un système de télé compensation

bancaire afin d'améliorer la qualité des services bancaires et

surtout l'attraction de nouvelle clientèle.

De ce fait, l'intermédiation bancaire dans les pays

émergents occupe une place importante au sein du système

financier et les banques jouent un rôle central dans l'allocation des

ressources disponibles. En d'autre terme, les performances économiques

des pays émergents sont de plus en plus conditionnées par

l'efficacité de leurs systèmes bancaires.

Alors que, le système bancaire tunisien

n'échappe pas à ce constat. Ainsi, le système financier

tunisien dont, les défaillances ont été observées

au milieu des années quatre-vingt a subi de nombreuses mutations

traduites par une émergence de nouveaux établissements

financiers, un essor remarquable de la micro-finance, un passage de

l'illiquidité à la surliquidité des banques et l'adoption

des réformes financières. Les mutations du système

financier tunisien ont été initiées par le pouvoir public

avec l'appui des institutions financières internationales, le FMI (Fonds

monétaire international), la Banque Mondiale qui ont mis en place un

ensemble de

mesures sur le plan financier, monétaire et juridico

institutionnel en vue de rétablir l'équilibre financier des

banques et permettre une meilleure allocation des ressources à

l'économie.

Dans un contexte caractérisé par

l'internationalisation des économies et par une

intensification de la concurrence, il devient nécessaire au

système bancaire tunisien de renforcer sa compétitivité et

ce à travers deux phénomène : le phénomène

de la globalisation et le phénomène de 3D

(déréglementation/ désintermédiation/

décloisonnement).

La globalisation financière

Durant les dernières années, l'économie

mondiale a connu un ensemble d'évolution dans tous les domaines plus

particulièrement dans le domaine financier. C'est le processus de la

globalisation. Ce dernier est un concept associé à la mutation

financière, Romey (2006) souligne : « la globalisation

apparaît comme le facteur commun à l'ensemble des transformations

qui ont affecté le fonctionnement des systèmes financiers

».

Le contexte de la globalisation est caractérisée

par :

- La concurrence s'exerce de main en main sur le territoire

national.

- L'intensité de la concurrence étrangère

qui porte sur la qualité et la nouveauté de produit. En fait, une

grande vague de concurrents est toujours en état de veille

menaçant ainsi la survie de l'entreprise.

- La forte croissance de la demande : si la croissance

s'intensifie, c'est que le client fait retour en force sous l'influence et

l'évolution des innovations. Donc on assiste à une

diversification de la demande.

Depuis les années 80, on se courir à ce qu'on

appelle le "big bang financier"9 qui permet l'explosion des

marchés financiers. Comme tous les gouvernements des pays

développés qui

9 Big Bang Financier : apparu en 1980 avec

l'arrivée des changes flottants et le moindre souci de tenir son taux de

change, les états relâchent largement leur emprise sur les

banques. Un vaste mouvement de dérèglementation du secteur

bancaire voit le jour. Les distinctions impératives entre banques de

dépôts et banque d'affaires sont supprimées. La banque et

l'assurance peuvent se mêler. Les banques peuvent devenir agent de

change. Le concept de banque universelle tend à s'imposer en même

temps que des concentrations ont lieu. Les pratiques financières

changent également. Les changes flottants offrent la possibilité

pour les banques de couvrir les risques de changes.

essayent tout le temps d'élaborer une politique

conforme aux révolutions financières, l'Etat tunisien aide

à bâtir un réseau financier sain. Pour cela, il a mis en

oeuvre durant toutes ces dernières années une stratégie

basée sur la libéralisation économique et

financière dans le but de pousser les établissements de

crédit notamment les banques à mettre en place l'innovation

financière. Surtout que les deux dernières décennies

témoignent du rôle croissant que joue l'innovation

financière dans le développement et même la survie des

banques.

Donc, l'unification de la finance à l'échelle

mondiale nécessite, outre que le processus de la globalisation,

l'invocation de la règle des trois « D » qui définit

les caractéristiques de cette évolution à savoir le

décloisonnement, la déréglementation et la

désintermédiation.

Règle de 3D

Actuellement, personne ne peut nier que la monté des

marchés financiers internationaux et l'intégration

financières sont intimement liés. On assiste alors à une

intensification croissante des flux de capitaux et aussi à l'ouverture

des économies. En d'autres termes, la finance globale devient la

réalité première. Il convient donc d'évoquer la

règle de trois « D », Romey (2006).

- La dérèglementation

financière: Les crises bancaires et financières

des années 30 avaient conduit à une vague

dérèglementation destinée à stabiliser les

systèmes financiers. Malgré que cette règlementation ait

réussi à atteindre la stabilité des systèmes

financiers, elle est apparue à la fin des années 60 comme une

source de rigidité. Ce phénomène est né aux Etats

Unis, pour ensuite gagner à des degrés divers les autres

marchés. La dérèglementation consiste à

éliminer les restrictions qu'empêche la libre circulation des

capitaux à l'échelle internationale. Elle relève d'un

double optique ; Une optique libérale qui consiste à rendre aux

marchés les rôles régulateurs et une optique pragmatique

consistant à la mise en place d'un cadre règlementaire plus

souple et mieux adapté. Cette dernière permet la création

de multiples organismes à savoir la création du MATIF

(Marché à Terme des Instruments Financiers) qui

développe les produits dérivés. Cet effet s'observe dans

de nombreux pays en voie de développement, à savoir la Tunisie,

qui ont libéralisé leur marché pour attirer les

investissements étrangers.

- Le décloisonnement des

marchés: Ce phénomène a été

développé par la dérèglementation

financière. Il consiste à enlever les barrières entre les

différents marchés. Romey (2006) définit ce

phénomène comme la disparition des frontières entre les

différentes établissements financiers, ainsi que la disparition

des dispositions qui entravent l'activité financière, tant au

plan international qu'au plan national. Au niveau international, ce

développement consiste à la liberté accrue de circulation

des capitaux qui a été développé par la remise en

cause des contrôles de changes. Tandis qu'au niveau national, elle s'est

traduite à la fois par l'extension géographique,

l'élargissement de l'activité bancaire et enfin par un abandon

des fixations par les autorités monétaires des taux des

rémunérations sur les opérations financières.

- La désintermédiation

financière: le passage de la finance indirecte à

la finance directe. Cette distinction entre la finance directe et la finance

indirecte est due aux fondateurs de la théorie d`intermédiation

financière qui sont Gurley et Shaw (1974). Ils ont adoptés deux

visions qui mettent en évidence le choix entre la technique de

distribution (recours au marché financier) et la technique

d'intermédiation (recours aux banques). Romey (2006) stipule que la

désintermédiation financière est la conséquence

directe de la logique de la dérèglementation et du

décloisonnement des marchés. Elle signifie le recours direct des

opérateurs internationaux, pour combler leurs besoins de financement ou

pour placer leurs excédents, sans passer par des intermédiaires

financiers et bancaires. La désintermédiation consacre

essentiellement le développement de la finance directe qui s'effectue

par le marché au détriment de la finance indirecte qui s'effectue

par le biais des crédits bancaires. Généralement, ce

phénomène est étroitement lié à la notion de

titrisation : »qui consiste à placer des effets à court

terme renouvelable, et qui donne à l'emprunteur l'assurance d'un

financement à long terme, avec, le plus souvent, l'engagement par la

banque de rependre elle-même ce papier si elle ne trouve pas

acquérir sur le marché ». En fait, En France, par exemple,

la titrisation est organisée sur la base indirecte à partir d'un

fond commun de créances (FCC) dont le rôle principale est

d'acquérir des créances (cédés par une banque

contre une liquidité) pour émettre des parts

représentatives qui font l'objet d'un placement.

A travers le phénomène de (3D)

le système bancaire tunisien essaye de faire face aux mutations

de la libéralisation et de la globalisation financière. Cette

stratégie a pour effet l'augmentation de la concurrence entre les

établissements financiers. C'est pourquoi le rôle de la

réforme financière en Tunisie réside dans la

création d'un espace financier homogène dans lequel l'argent

circule librement et sans aucune difficulté.

4.2. Différents produits et processus

d'innovation financière sur le marché interbancaire tunisien

Tout d'abord, dans notre étude on doit

s'intéresser aux banques de dépôts. Ce choix des banques de

dépôts est intéressant en raison de la

réglementation ce qui exige un certain degré d'uniformité

de la part des banques en matière de rendement. En outre, la

récente déréglementation dans le secteur bancaire tunisien

abouti à une concurrence accrue, augmentant ainsi la motivation des

banques à utiliser les nouvelles technologies dans leur processus de

production et de distribution et de diversifier la gamme de produits et

services offerts dans le but d'obtenir un avantage compétitif

certain.

En outre, nous avons choisi de se concentrer sur ce type de

banques pour plusieurs raisons. Premièrement, les banques de

dépôt anciennes ont montré un comportement remarquable

d'innovation afin de se doter d'avantages concurrentiels par rapport aux autres

banques locales et étrangères. Deuxièmement, les banques

de dépôts sont les premières banques qui font recours

à une large catégorie de clients et des opérateurs et

effectuent plusieurs fonctions à la fois: la collecte des

dépôts, la distribution des crédits, les opérations

de change et les opérations sur titres. L'actionnariat privé et

étranger est encouragé par l'Etat Tunisien dans le cadre de

processus de privatisation. En faite durant ces dernières années,

on observe que le nombre de banques privées a dépassé le

nombre des banques publiques.

Tableau 1: Liste des innovations de

produits et processus

|

Les innovations de produits

|

Les innovations de processus

|

|

* L'activité d'intermédiation

traditionnelle:

|

*Services de paiement électronique :

|

|

- Crédit-bail

- Crédit express

- Prêt auto

- Flexible prêt hypothécaire à taux

d'intérêt

- Ligne de crédit (jusqu'à 3 fois la somme

de l'épargne)

- Plan d'épargne pour enfants

- Compte de placement

- Les dépôts en devises

* L'activité d'intermédiation non

|

- Carte à bande magnétique (débit)

- Carte à bande magnétique (débit et

carte

de guichet automatique)

- Carte à bande magnétique (ATM et

carte de crédit)

- Distributeur automatique des billets

- Guichet automatique

- Terminal de paiement électronique

*Système d'évaluation des risques

|

|

*Système de compensation électronique

|

|

traditionnelle:

|

(chèques, virements, retraits)

|

|

- Certificats de dépôt

- Société d'investissement obligataire

ouvert

- Transfert de fonds

- Couverture à terme

- Phone banking (serveur vocal)

- Télécopieur bancaires

- Sms bancaires

- Net bancaire (l'accès au compte et la

consultation des opérations sur le compte)

- Carte à bande magnétique (carte d'affaires

avec des privilèges).

|

Source : Sites web des

banques10

10 Les informations figurant dans le tableau

proviennent des sites web des banques tunisiennes et même de l'article de

Mabrouk Abir et Mamoghli Chokri, « dynamic of financial innovation and

performance of banking firms: context of an emerging banking industry »,

2010, p17-35

Ce tableau illustre la dynamique d'innovation dans le secteur

bancaire tunisien. Nous utilisons le terme innovation pour faire

référence à un produit ou un procédé nouveau

introduit pour la première fois dans le secteur bancaire Tunisien.

Il y avait un léger désaccord entre les experts

concernant la classification des processus d'innovations. Ce désaccord

concerne les quatre cartes magnétiques ainsi que les produits

télématiques (téléphone bancaire, fax, l'internet

bancaire). Ils ont finalement été identifiés par plusieurs

experts comme étant à la fois produit et processus

d'innovation.

Enfin, ces experts ont décidé de classer ces

cartes en tant que des processus d'innovation, sauf pour la carte VISA qui a

était considérée comme une innovation de produit.

Pour l'internet bancaire (l'accès au compte et la

consultation des opérations financières) ont été

développés qu'en 2006 dans les banques tunisiennes.

En outre, afin d'élargir leurs réseaux bancaires

électroniques, les banques tunisiennes ont élargi les modes de

paiement électronique (TPE), les guichets automatiques ATM (Automatic

Teller Machine) et même les distributeurs automatiques (Automatic Cash

Dispenser). Ces derniers peuvent être utilisés pour retirer de