|

Master 2 Manager de l'Assurance Option Gestion de

Patrimoine

Promotion 2013

|

LES VARIABLE

ANNUITIES SONT-ILS

L'AVENIR DES

RETRAITES

COMPLEMENTAIRES ?

Auteur du mémoire : Sophie Gunther,

étudiante à

l'Ecole Supérieure d'Assurance

Directeur de mémoire : Romain Durand,

président

du cabinet Actuaris

Remerciements

En préambule à

ce mémoire, je souhaite adresser mes

remerciements les plus sincères aux personnes qui m'ont

apporté leur aide et qui ont contribué

à l'élaboration de ce

mémoire.

Je tiens à remercier

sincèrement Monsieur Romain Durand,

président du cabinet Actuaris, qui, en tant que

Directeur de mémoire, s'est toujours

montré à l'écoute tout

au long de la réalisation de ce celui-ci, ainsi que

pour son aide et le temps qu'il a

bien voulu me consacrer.

Mes remerciements s'adressent

également à Monsieur Patrice

Michel Langlumé, Directeur l'Ecole

Supérieure d'Assurance, pour

m'avoir conseillée dans le choix de ma

problématique et dans le choix de mon directeur de

mémoire.

Je remercie également mon tuteur

à la Bred, Monsieur Jacques Brouillet, avec qui

j'ai beaucoup appris, et Madame Sophie Cossu

pour leurs relectures et leurs critiques constructives.

Enfin, j'adresse mes plus sincères

remerciements à tous mes proches et amis, qui m'ont

toujours soutenue et encouragée au cours de la

réalisation de ce mémoire.

REMERCIEMENTS

I

Merci à tous et à

toutes.

RÉSUMÉ

II

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES

RETRAITES COMPLEMENTAIRES ?

RÉSUMÉ

Pendant longtemps, les hommes n'ont pu compter en

matière de retraite que sur l'entraide

intergénérationnelle. En

France, de Louis XIV à 1945, plusieurs formes de

retraites ont vu le jour pour laisser place au système

de la Sécurité Sociale.

Cependant, le système tel que nous le

connaissons depuis l'après-guerre est

en danger, du fait de l'inversion de la pyramide des

âges et de l'accroissement de la

longévité de la vie qui

réduisent le nombre d'actifs par

rapport au nombre de retraités.

L'état actuel des choses fait que les

réserves destinées

à financer notre système de

retraite s'épuisent et les projections pour les

décennies à venir ne

sont pas optimistes.

De nombreuses réformes ont

été mises en place par les

gouvernements successifs. La dernière en date concerne

la revalorisation des retraites complémentaires qui ne

sera plus indexée que sur une partie de

l'inflation et non plus sur la

totalité.

Les français ont pris conscience de la

nécessité de se constituer

eux-mêmes des compléments de

revenu pour leur retraite, et l'assurance-vie se

prête bien à cet exercice. Les

sorties en rentes viagères ou sous forme de rachats

partiels sont les deux possibilités offertes par les

contrats d'assurance vie. Ils comportent pour

l'un l'aliénation du

capital et pour l'autre un risque de ne pas avoir assez de

ressources en cas de risque de grande

longévité.

Parmi ces contrats d'assurance vie, un genre

nouveau à vu le jour aux états

unis au milieu des années 90. Il

s'agit des contrats Variable Annuities dont la vie se

déroule en trois étapes.

? Pendant la première

phase, l'épargnant accumule son

épargne par un versement unique ou par des versements

périodiques. Le contrat garanti une revalorisation

minimale

RÉSUMÉ

III

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES

RETRAITES COMPLEMENTAIRES ?

de l'épargne et un effet

« cliquet » qui

protègent les sommes investies contre la chute des

marchés.

? La seconde phase du contrat permet

d'effectuer des rachats partiels d'un montant

défini à

l'avance, et ce jusqu'à

épuisement du capital sans qu'il ne soit

aliéné.

? Une fois le capital totalement

épuisé, et si

l'assuré est encore en vie

à ce moment-là, la

troisième phase se met en place et

l'assureur verse une rente viagère

d'un montant identique à celui des

rachats partiels de la phase

précédente.

Malgré des garanties

très avantageuses, les Variable Annuities

n'ont pas rencontré un franc

succès. Les nombreux contrats à

fiscalité avantageuses

déjà

présents sur le

marché, le coût des garanties

proposées et la cible restreinte expliquent en partie

ce départ raté.

De plus, les mésaventures

d'Axa aux Etats-Unis, où il

fût le premier à commercialiser

ces contrats, a rendu perplexe les autres assureurs à

se lancer eux-aussi dans la bataille. En effet, les pertes

engendrées par la crise des subprimes ont mis en avant

des risques difficiles à maitriser.

ABSTRACT

IV

VARIABLE ANNUITIES: ARE THEY THE FUTURE OF SUPPLEMENTARY

PENSIONS?

ABSTRACT

For a long time, the retirement was performed by the

intergenerational mutual aid between people. Several types of retirement was

developed up to the social security.

However, the current system is in danger because of the

demographic evolution. The active population is less important than the

retired, compare to the past, and the financial reserve deplete. And

projections for the future are not so good.

Successive governments have implemented some reforms to

perpetuate the system. The latest one is about the pension's revaluation, now

it won't be indexed on the totally inflation, but only for a part.

French people have realized the need to create by themselves

their supplementary retirement income, and the life-insurance is good for

this.

Outing annuities and partial buyback are the two possibilities

offered by life-insurance contracts. But the first one includes an alienated

capital, and the second one presents a risk of survive after the capital

depletion.

Among life-insurance contracts, the Variable Annuities became

in the middle of 90's in United States. There are three phases in their life.

During the first one, the investor accumulates his saving by payment. The

contract is provided with a minimum revaluation and a blocking system: it

insure the placement against the decrease of markets. During the second one,

the investor does predefined partials buyback until the capital depletion

without alienation of it. After, if the investor is still alive, the third

phase is set up and the insurance pays annuities which the value will be the

same of partials buyback.

Although the Variable Annuities offers advantageous

guarantees, they didn't meet success in France. At issue, the several contracts

with an advantageous tax, the cost of guaranties and the small target for this

contract are the reasons why Variable Annuities didn't work.

Moreover, Axa, who was the first to propose this contract in

United States, suffered larges loses after the sub prime's crise, and the other

insurance companies are not motivate to follow him in this direction, because

risks are difficult to control.

TABLE DES MATIERES

V

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

TABLE DES MATIERES

Remerciements I

Résumé II

Abstract IV

INTRODUCTION 1

1ERE PARTIE : L'ETAT DU REGIME DES RETRAITES

EN

FRANCE 2

Chapitre I : Le mécanisme des retraites

3

I Historique . 3

A L'origine des retraites (du moyen âge à 1945) 3

B Mise en place du système de répartition (1945 -

1975) 4

II Fonctionnement 5

A Les mécanismes par répartitions et par

capitalisation. 5

B Régimes de base et régimes

complémentaires. 7

C Solidarité entre les régimes obligatoires 8

Chapitre II : Un système en danger 9

I L'évolution démographique. 9

A La pyramide des âges 9

B L'espérance de vie 10

C Le vieillissement de la population 11

II L'épuisement des retraites 14

A L'état actuel de la situation financière du

système de retraite 14

B Quelles sont les projections financières pour 2020,

2040, 2060 ? 16

III La réforme des retraites. 16

Chapitre III : De la rente publique à la rente

privée ? 18

I Rente publique vs la rente privée

18

II Le niveau de vie des retraités 19

III La désindexation des pensions de retraite

19

A Utiliser l'épargne des Français 20

B Placer l'épargne disponible 20

2NDE PARTIE : QUELS AVANTAGES LES VARIABLE

ANNUITIES

APPORTENT-ILS AUX ASSURES 21

Chapitre I : L'utilisation de l'assurance vie comme

source de revenus

supplémentaires 22

I Les sorties en capital et rachats partiels

programmés. 22

II Les sorties en rentes. 23

III La fiscalité appliquée dans les deux

cas. 24

A Fiscalité en cas de rachats programmés. 24

TABLE DES MATIERES

VI

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

|

|

B Fiscalité en cas de rente viagère.

|

25

|

|

C Comment choisir entre les deux ?

|

25

|

|

Chapitre II : Un contrat à revenus garantis

à vie et sans aliénation du capital

|

26

|

|

I Cycle de vie d'un contrat Variable

Annuities.

|

26

|

|

A Une première phase d'accumulation avec effet cliquet.

|

27

|

|

B Une seconde phase de rachats partiels programmés.

27

|

|

|

C Enfin, après épuisement du capital, une

troisième phase de rente viagère

|

27

|

|

II Comportement en cas d'évolution favorable des

marchés.

|

28

|

|

III Comportement en cas d'évolution

défavorable des marchés

|

.29

|

|

Chapitre III : Et pourtant, un contrat qui ne perce pas

|

30

|

|

I Un panel de contrats destinés aux retraites

complémentaires

|

30

|

|

II L'aversion des français face aux marchés

financiers.

|

30

|

|

A La corrélation entre les performances et le niveau de

collecte.

|

30

|

|

B L'aversion des Français aux risques.

|

33

|

|

C La méfiance envers les produits complexes.

|

33

|

|

III Un contrat peu accessible.

|

34

|

|

A Une cible de clientèle aisée

|

.34

|

|

B Une garantie onéreuse.

|

34

|

3EME PARTIE : POURQUOI LES ASSUREURS SONT-ILS

TIMIDES

SUR CE SUJET ? 36

Chapitre I : Du lancement des Variable Annuities à

aujourd'hui 37

I Le modèle outre-Atlantique. 37

A L'enjeu des retraites aux USA. 38

B Le lancement des Variables Annuities en 1996. 40

C Les pertes accusées par les acteurs américains

après 2008. 40

II Une arrivée timide en France. 41

A Après l'Amérique, Axa lance son contrat en

France. 41

B D'autres assureurs tentent l'expérience. 42

III L'offre actuelle en France. 43

Chapitre II : Quels sont les risques pour les assureurs?

45

I Une longévité qui ne cesse d'augmenter.

45

II Le cout de l'effet cliquet et de la revalorisation en

période de baisse des

marchés 47

III Quelles sont les conséquences

entrainées ? 48

A Respect des normes de solvabilité. 48

B Quel terrain d'entente entre assurés et assureurs ?

49

CONCLUSION 50

INTRODUCTION

1

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

INTRODUCTION

Ce n'est pas un secret, le système de retraite tel que

nous le connaissons n'est plus viable. De nombreuses réformes ont

été mises en place depuis plusieurs décennies et d'autres

viendront encore. Les gouvernements successifs ont incité les

français à préparer leur retraite par capitalisation pour

compléter celle par répartition en déficit.

Les solutions proposées apportent des avantages fiscaux

à l'entrée, mais ne comportent que des sorties en rente, peu

plébiscitées par les épargnants français.

Si les français ont bien pris conscience de la

nécessité de préparer par eux-mêmes leur retraite,

ils s'orientent plus volontiers sur les contrats d'assurance vie.

Mais là encore, le système pourrait ne plus

être viable non plus. En effet, pour obtenir des revenus

complémentaires pour la retraite, les possibilités de sorties

d'un contrat d'assurance vie peuvent être soit des rachats partiels du

capital, soit une rente viagère. Mais les français n'aiment pas

la rente et s'orientent massivement vers les rachats

partiels avec le risque que leur capital s'épuise avant

leur propre disparition.

Les contrats Variable Annuities sont une assurance vie d'un

nouveau genre qui proposent des garanties avantageuses pour les

épargnants.

Est-ce que ces contrats représentent le produit phare

de demain en termes de complémentaire retraite ?

Pour répondre à cette question, nous verrons

tout d'abord l'état actuel du régime de retraite en France,

comment fonctionne notre système et

pourquoi il est en danger. Par la suite nous

présenterons ce que sont les Variable Annuities, leur fonctionnement,

leurs avantages et leurs inconvénients. Enfin, nous verrons que peu

d'assureurs ont franchi le

pas de la distribution de ces contrats en France. Nous verrons

pourquoi et quels sont les risques que cela leur apporte.

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

2

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

1ERE PARTIE

L'ETAT DU REGIME DES RETRAITES EN FRANCE

Chapitre I : Le mécanisme des retraites

3

I. Historique 3

A. L'origine des retraites (du moyen âge à 1945)

3

B. Mise en place du système par répartition (1945

- 1975) 4

II. Fonctionnement 5

A. Les mécanismes par répartitions et par

capitalisation 6

B. Régimes de base et régimes

complémentaires 7

C. Solidarité entre les régimes obligatoires 8

Chapitre II : Lin système en danger 9

I. L'évolution démographique 9

A. La pyramide des âges 9

B. L'espérance de vie 10

C. Le vieillissement de la population 11

II. L'épuisement des retraites 14

A. L'état actuel de la situation financière du

système de retraite 14

B. Quelles sont les projections financières pour 2020,

2040, 2060 ? 16

III. La réforme des retraites 16

Chapitre III - De la rente publique à la rente

privée 18

I. Rente publique vs rente privée 18

II. Le niveau de vie des retraités

19

III. Les solutions envisageables 19

A. Utiliser l'épargne des Français 20

B. Placer l'épargne disponible 20

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

3

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Chapitre I : Le mécanisme des retraites

I. Historique

Sources :

info-retraite.fr

A. L'origine des retraites (du moyen âge à

1945)

Pendant longtemps, les hommes n'ont pu compter en matière

de retraite

que sur l'entraide intergénérationnelle. Sous

l'ancien régime, plusieurs dizaines de milliers de pensionnaires

recevaient une rente de la part du roi, qu'il prélevait de son

trésor royal.

Sous Louis XIV, les marins furent les premiers au monde

à bénéficier d'une

retraite par répartition, mise en place par Colbert en

1673. Plus tard, les militaires, les fonctionnaires civils, les mineurs et les

cheminots virent apparaitre des systèmes de retraites adaptés

à leur profession.

Durant le 19ème siècle, le secteur

privé commence lui aussi à se préoccuper de la retraite,

mais le système reste limité aux ouvriers qualifiés.

Les ouvriers, n'ayant que le revenu de leur travail et le

soutien de leur famille pour vivre, sont touchés par une grande

pauvreté durant leur vieillesse. C'est alors que des mouvements

populaires s'organisent et obligent l'Etat à mettre en place des

solutions de retraites collectives.

La loi du 5 juillet 1910 met en place une rente obligatoire

destinée aux salariés paysans et ouvriers gagnant moins de 3 000

Francs. Les salariés

touchant plus que ce montant et les travailleurs

indépendants n'y ont pas le droit.

Entre 1928 et 1930, trois lois se succédèrent

afin d'instaurer une assurance sociale et obligatoire pour les salariés

de l'industrie et du

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

4

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

commerce du secteur privé dont les revenus ne

dépassent pas un certain montant. Ces lois reprennent le modèle

allemand mis en place par

Bismarck en 1899.

Le principe repose sur une capitalisation viagère :

chaque assuré dispose d'un compte individuel où sont

versées ses cotisations. A son départ à la retraite (60

ans), il choisit comment lui seront reversées ses cotisations : il peut

opter pour une aliénation de son capital donnant droit à une

rente viagère, ou bien choisir un montant de capital lui permettant

d'avoir une rente viagère moins élevée mais qui sera

réversible pour ses héritiers. Dès cette époque les

deux piliers de la rente, caractère viager et réversion sont

mis en place.

Cependant, ce système n'est pas sans contrainte : la

non revalorisation des rentes affaibli le pouvoir d'achat des retraités,

et le système par capitalisation sera abandonné pour laisser

place au système par répartition.

En 1941, la loi AVTS (Allocation aux Vieux Travailleurs

Salariés) est mise en place, c'est un système de retraite par

répartition.

B. Mise en place du système par répartition

(1945 - 1975)

En 1945, les pouvoirs publics mettent en place la

Sécurité Sociale. Le régime général

unifié des systèmes de retraite de salariés qui

étaient alors très nombreux. Cependant, les régimes

spéciaux des agents de l'Etat sont maintenus, et des régimes

professionnels pour les travailleurs non-salariés sont

créés.

Le système de Sécurité Sociale repose

depuis lors sur des cotisations assises sur les salaires de tous les

employés du secteur privé quel que soit le montant de leurs

revenus. Ce principe par répartition remplace celui

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

5

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

par capitalisation. Ainsi les cotisations versées

aujourd'hui permettent de payer les retraites actuelles.

En 1956, l'état crée le Fonds National de

Solidarité et met en place le minimum vieillesse qui garantit à

toute personne âgée de plus de 65 ans

une retraite minimum, quel que soit le montant de ses revenus

et de ses cotisations.

A la même époque, les régimes de retraite

complémentaire voient le jour, permettant aux assurés

d'améliorer la retraite de base attribuée par les régimes

sociaux. L'Agirc pour les cadres, l'Arrco pour les salariés et

l'Ircantec pour les agents non titulaires du service public sont

créés.

Peu à peu, les différents régimes

s'harmonisent, les cotisations et prestations des industriels,

commerçants et artisans s'alignent sur celles des salariés du

privé.

En 1972, une loi oblige tous les salariés à

appartenir à un régime complémentaire, et en 1974, la loi

de finance met en place une compensation financière entre tous les

régimes de base.

II. Fonctionnement

La volonté de la France est, depuis 1945, d'avoir un

régime unique de retraite pour tous les français sans distinction

de profession. Pour autant, cette volonté n'a jamais été

totalement mise en oeuvre.

L'architecture actuelle du système des retraites en

France repose sur un

mécanisme de répartition avec des principes

commun aux différents régimes obligatoires.

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

6

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

A. Les mécanismes par répartitions et par

capitalisation

1) Le mécanisme par répartition

Le but du système par répartition est d'organiser

la solidarité entre les

générations. Les cotisations versées par

les actifs d'une année sont immédiatement utilisées pour

payer les pensions des retraités. En contrepartie, les cotisants

acquièrent des droits pour leur future retraite qui sera, à son

tour, financée par les générations futures.

Il existe différents moyens de mettre en oeuvre la

retraite par répartition :

? La retraite de base est ainsi la conséquence du nombre

de trimestres

cotisés. Son montant est déterminé en

fonction du salaire annuel moyen.

? La retraite complémentaire obligatoire est quant

à elle calculée à partir de points de retraite. Ce

système est aussi utilisé pour le calcul de la retraite des

non-salariés. Le nombre de points attribués à

l'assuré dépend de sa cotisation, de sa

rémunération et du prix d'achat du point (ou salaire de

référence). Au moment du départ à la retraite, les

points

sont convertis en rente en fonction du nombre cumulé et

de leur prix de vente.

Le système par répartition présente

plusieurs avantages, notamment celui de créer une solidarité

entre tous les individus et entre les générations. De plus, les

cotisations étant distribuées immédiatement aux

retraités, les pensions sont protégées contre

l'évolution des marchés financiers. Cependant, ces

systèmes sont très sensibles à l'équilibre entre

cotisants et retraités. Le taux actuel met en cause la

pérennité du système de répartition.

2) Le mécanisme par capitalisation

Le système de retraite par capitalisation fonctionne de

manière individuelle.

Les cotisations versées par l'assuré sont

portées au crédit de son compte.

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

7

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

C'est ce compte qui servira de base au paiement d'un capital ou

d'une rente lors de son départ en retraite. Les cotisations sont

placées sur les marchés financiers.

Comme le système par répartition, celui par

capitalisation comporte des avantages et des inconvénients. Il peut

augmenter le rendement des retraites si les marchés sont porteurs

durablement. De plus, l'argent placé permet de financer des

investissements privés et publics. D'un autre côté, le

système par capitalisation est très dépendant des

marchés financiers dont la chute peut être tout à fait

dramatique pour les assurés.

B. Régimes de base et régimes

complémentaires

1) Les régimes de base obligatoires

Les régimes de base sont obligatoires et concernent aussi

bien les salariés

du secteur privé que ceux du monde agricole, les

salariés d'état, ceux relevant des régimes spéciaux

(par exemple les salariés de la SNCF) ainsi que les

non-salariés.

Ils fonctionnent sur le modèle du système par

répartition, et reposent sur le nombre de trimestres travaillés.

Les cotisations, puis le montant des retraites, sont calculés sur la

base d'un montant réglementaire (par exemple le plafond annuel de la

sécurité sociale pour les salariés) et non sur le montant

des salaires. C'est la Caisse Nationale d'Assurance Vieillesse qui gère

les régimes de bases obligatoires des salariés et des cadres.

2) Les régimes complémentaires

obligatoires

Les assurés cotisants au régime de base doivent

aussi obligatoirement

cotiser à un régime complémentaire. Les

régimes complémentaires fonctionnent eux aussi selon le

système de répartition, mais le calcul se fait à partir du

cumul des points retraite.

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

8

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Le système de régime complémentaire des

salariés est géré par l'Arrco, tandis que celui des cadres

est géré par l'Agirc. Pour les non-salariés, c'est

la même caisse qui gère à la fois le

régime de base et le régime complémentaire.

C. Solidarité entre les régimes obligatoires

Il existe un lien de solidarité entre tous les

régimes de base salariés, non-salariés ainsi que les

régimes de retraites des fonctionnaires de l'état. Les

régimes ayant des déficits entre le nombre de cotisants et le

nombre de retraités sont aidés financièrement par les

autres régimes bénéficiaires.

De la même manière, des compensations sont

réalisées entre les régimes afin de pallier aux

différences d'augmentation de cotisation entre l'Arrco et l'Agirc. En

effet, les cotisations de l'Arrco augmentent à chaque évolution

du Plafond Annuel Sécurité Sociale (qui évolue plus

rapidement que les salaires) tandis que celles de l'Agirc, basées sur la

fraction de salaire supérieur au PASS, diminuent à chaque

évolution de celui-ci (puisque les salaires ne progressent pas

automatiquement au même rythme).

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Chapitre II : Un système en danger

I. L'évolution démographique

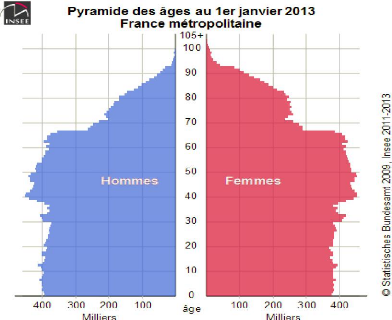

A. La pyramide des âges

Source : Observatoire de le Retraite ; Institut

National d'Etude

Démographique (INED) ; Insee

La pyramide des âges représente la

répartition par sexe et âge de la population à un instant

donné. Elle est constituée de deux histogrammes

juxtaposés, un pour chaque sexe (par convention, les hommes à

gauche et les femmes à droite), où les effectifs sont

portés horizontalement et les âges verticalement. Une pyramide des

âges tire normalement son nom de sa forme semblable à une pyramide

se rétrécissant de la base vers le sommet. Mais la pyramide des

âges en France n'est plus une pyramide.

|

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

|

9

|

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

10

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

D'ici 2030, la pyramide des âges pourrait même

être renversée, avec une base plus étroite que le sommet.

La population française atteindra alors soixante-huit millions

d'habitants selon l'Insee et soixante-quatorze millions d'habitants

au-delà de 2060.

Projections de la population française en 2030 et en

2060 - Source Insee - ONU

2030

Population totale : 68 467 000 habitants Taux de

fécondité : 2,03 enfants par femme

2060

Population totale : 73 953 000 habitants Taux de

fécondité : 2,07 enfants par femme

Le taux de fécondité joue un rôle

important dans l'évolution démographique. Le seuil de

nouvellement des générations se situe à 2,10 enfants par

femme. Ce taux a beaucoup varié depuis le début du

XXème siècle, avec une alternance de périodes

hautes et de périodes basses, espacées d'environ trente ans, soit

l'espace d'une génération.

B. L'espérance de vie

Si en 1975 on comptait moins de deux mille centenaires, ils sont

aujourd'hui près de vingt mille, et devraient dépasser les

cinquante mille en 2030.

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

En 2060, selon l'Ined, le nombre de centenaires serait proche

de deux cent mille.

Nombre de centenaires en France

250000

|

200000

150000

100000

50000

0

|

|

|

1980 1990 2010 2020 2030 2040 2050 2060

|

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

11

C. Le vieillissement de la population

Source : Emploi Gouv ; Insee ; Assemblée

Nationale

Population française en 1980

|

Age

|

En millions d'individus

|

En pourcentage de la

population

|

|

+ de 65 ans

|

7,54

|

14 %

|

|

de 20 à 64 ans

|

29,77

|

55,4 %

|

|

- de 20 ans

|

16,42

|

30,6 %

|

|

Total

|

53,73

|

100 %

|

En 1980, la population française comptait environ

cinquante-quatre millions d'habitants. A cette époque, les plus de 65

ans représentaient 14% de la population avec sept millions d'individus,

tandis que les actifs (de 20 à 64 ans) représentaient un peu plus

de 55% de la population.

9,40% 12,30% 14,70% 16,00

90%

% 16,20%

|

76

|

000

|

000

|

|

|

|

|

75 ans et plus

|

|

74

|

000

|

000

|

|

|

|

|

65 à 74 ans

|

|

72

|

000

|

000

|

|

|

70

|

000

|

000

|

60 à 64 ans

|

|

68

|

000

|

000

|

|

|

|

|

20 à 59 ans

|

|

66

|

000

|

000

|

|

|

|

|

Moins de 20

|

|

64

|

000

|

000

|

ans

|

|

62

|

000

|

000

|

au

|

|

|

|

Population

|

|

|

|

1er janvier

|

100%

2020 2030 2040 2050 2060

40%

11,10%

80% 11,10% 10,20% 10,50%

6,00%

6,00%

5,30%

70% 5,60% 5,40%

60%

50%

30%

20%

23,90%

10% 23,00% 22,40

0%

49,60% 47,50% 46,60% 45,90% 45,80

11,00%

% 22,30% 22,10

%

%

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN

FRANCE

12

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Population française en 2010

|

Age

|

En millions d'individus

|

En pourcentage de la

population (variation / 1980)

|

|

+ de 65 ans

|

10,54

|

16,8 % (+ 2,8 %)

|

|

de 20 à 64 ans

|

36,82

|

58,7 % (+ 3,3%)

|

|

- de 20 ans

|

15,41

|

24,50 % (- 6,1 %)

|

|

Total

|

62,77

|

100 %

|

En l'espace de trente ans, le nombre d'habitants a

augmenté de dix millions.

En 2010, les plus de 65 ans représentent près de 17

% de la population et les actifs un peu moins de 59 %.

Entre 2030 et 2060, la part des plus de 65 ans passera de 23 %

à 26 %, avec environ vingt millions de personnes ayant plus de 60 ans,

tandis que celle des actifs passera de 53% de la population à 51%.

Répartition par tranches d'âge de la

population française

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

13

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Nombre de personnes âgées de 60 ans et

plus (en millions d'individus)

|

25

|

|

20

|

8,5

|

|

|

|

|

|

|

75 ans et plus

65 à 74 ans

60 à 64 ans

|

|

12

|

|

11,5

|

|

10,4

|

|

15

|

|

|

|

|

|

|

6,2

|

|

10

5

0

|

|

|

|

4

|

|

7,2

|

7,6

|

7,8

|

7,3

|

7,7

|

|

6,9

|

|

|

|

|

|

|

|

|

|

|

|

3,5

|

3,9

|

4,1

|

3,7

|

4

|

3,9

|

|

2010 2020 2030 2040 2050 2060

Plus on se rapproche du sommet de la pyramide, plus on se rend

compte de l'accroissement du nombre de personnes âgées. En 2010,

les personnes de

75 ans étaient au nombre de quatre millions. En 2030,

elles seront plus de huit millions. Le nombre de personnes âgées

de 85 ans aura doublé lui

aussi, passant d'un million deux cent mille aujourd'hui à

deux millions quatre cent mille en 2030.

Et les perspectives pour 2050 montrent que notre pays comptera

environ quarante millions de personnes âgées de plus 60 ans

(chiffre multiplié par

deux par rapport à 2010), environ douze millions de plus

de 75 ans (multiplié par trois) et environ six millions de plus de 85

ans (multiplié par cinq par rapport à 2010)

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

II. L'épuisement des retraites

Sources : Les comptes de la nation ; Rapport du COR -

Déc. 2012 ; Rapport du COR - Janv. 2013

La crise économique a affecté la situation

financière des régimes de retraite, alors qu'ils étaient

déjà déficitaires. La génération du

baby-boom

arrivant à la retraite et l'allongement de

l'espérance de vie à 60 ans aggravent encore la situation.

A. L'état actuel de la situation financière

du système de retraite

Le système de retraite avait un besoin de financement

de 14 milliards d'euros en 2011, répartis entre les régimes de

base (7,9 milliards d'euros), le Fonds de Solidarité Vieillesse (3,4

milliards d'euros) et les régimes complémentaires (2,6 milliards

d'euros)

Besoin de financement du système des retraites

en milliards d'euros

Régimes

complémentaires

2,6

Fonds de Solidarité Vieillesse

3,4

Régime de base

7,9

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

14

1) Le besoin de financement des régimes de

base

Le besoin de financement du régime

général s'est réduit de 2,9 milliards d'euros entre 2010

et 2011. Pourtant, le montant des prestations versées a progressé

plus vite qu'en 2010 : en effet la revalorisation appliquée en 2011 a

été deux fois plus importante qu'en 2010 (1,8 % contre 0,9 %) du

fait

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

15

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

d'une inflation plus importante. Cette hausse des prestations

a été compensée notamment par un transfert provenant du

Fonds de Solidarité

Vieillesse et de l'augmentation de la masse salariale (et donc

des cotisations).

En 2012 et 2013, la masse salariale n'augmentera pas de la

même manière

qu'en 2011, mais les cotisations continueront d'augmenter par

le biais de la hausse du taux de cotisation et les prestations ralentiront du

fait du recul de l'âge de départ à la retraite.

Le COR prévoit que les besoins de financement des

régimes de base

diminueront et atteindront 5,2 milliards en 2012 et 4

milliards d'euros en 2013.

2) Le besoin de financement du Fonds de

Solidarité Vieillesse

Les comptes du Fonds de Solidarité Vieillesse se sont

nettement dégradés en 2009 du fait de la crise économique.

En 2010, son besoin de financement s'élevait à 4,1 milliards

d'euros pour redescendre à 3,4 milliards en 2011

grâce à de nouvelles recettes, telle que la

contribution sociale de solidarité des entreprises.

Les recettes du Fonds de Solidarité Vieillesse

devraient augmenter en 2012 et 2013 grâce à la loi de finance

rectificative de 2012 ce qui limitera le besoin de financement à 2,6

milliards en 2013.

3) Le besoin de financement des régimes

complémentaires

En 2011, l'Agirc et l'Arrco avaient eux aussi un besoin de

financement de l'ordre 3,7 milliards d'euros, tandis que les autres

régimes complémentaires obligatoires étaient

excédentaires.

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

La dégradation des régimes de l'Agirc et de

l'Arrco ont conduit à des

discussions entre partenaires sociaux que nous

évoquerons au chapitre suivant.

B. Quelles sont les projections financières pour

2020, 2040, 2060 ?

Le Conseil d'Orientation des Retraites a effectué des

simulations de projection pour les horizons de 2020, 2040 et 2060.

Quels que soient les scénarios retenus, les besoins de

financement des régimes de retraite passent de 14 milliards d'euros en

2011 à environ 20

milliards d'euros en 2017. Ensuite, selon les

différents scénarios, ils pourraient descendre sous la barre des

20 milliards en 2020 dans les cas les plus favorables ou progresser

jusqu'à près de 22 milliards dans les cas

les plus défavorables.

Par la suite, les meilleures hypothèses

prévoient une poursuite de la baisse des besoins de financement tandis

que sous les hypothèses les plus défavorables ils continueraient,

au contraire, à augmenter. Cependant, la progression des dépenses

devrait ralentir vers le milieu des années 2030 avec la fin du papy-boom

et un nombre de nouveaux retraités qui devrait être plus

faible.

Les projections à 2060 montrent que les systèmes

de retraite pourraient avoir des besoins de financement équivalents

à près de 100 milliards d'euros (en euro constant) pour les

hypothèses défavorables, ou à l'opposé être

excédentaires de ce même montant dans les hypothèses

favorables, soit une variation de -2,7 à +1,8 point de PIB.

III. La réforme des retraites

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

16

Dans les années soixante-dix, le vieillissement de la

population et la crise

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

17

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

pétrolière modifièrent le contexte dans

lequel opérait le système de retraite français. Commence

alors la mise en place de mesures destinées à sauvegarder les

dispositifs créés après la seconde guerre.

En 1971, la durée de cotisation passe à 37,5 ans

avec un âge légal de départ à la retraite de 65 ans.

En 1983, cet âge légal de départ est abaissé par

François Mitterrand à 60 ans.

En 1993, le gouvernement Balladur augmente la durée de

cotisation, elle passe à 160 trimestres, soit quarante années. La

revalorisation des retraites n'est plus basée sur l'évolution des

salaires mais sur celle des prix des produits à la consommation. Une

étude de la Caisse Nationale d'Assurance Vieillesse a montré que

cette nouvelle indexation a permis de générer des

économies plus importantes que celles liées à

l'allongement de la durée de

travail.

Dix ans plus tard, la loi Fillon a pour objet de rendre

homogènes les différents régimes de retraite, et

d'allonger de manière progressive la durée de cotisation pour

atteindre quarante et une années en 2012.

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

18

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Chapitre III - De la rente publique à la rente

privée

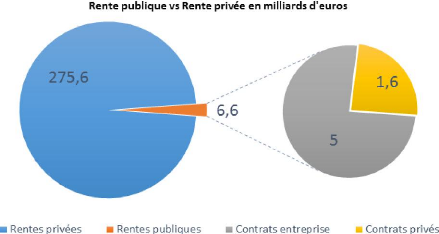

I. Rente publique vs rente privée

Source : FFSA - prestation de l'état / prestation des

assureurs

En 2011, les pensions de retraite versées par

l'état pour les régimes obligatoires se sont

élevées à hauteur de 275,6 milliards d'euros. Selon la

FFSA, pour la même année, les prestations de retraite

versées par les sociétés d'assurance

complémentaires s'élevaient à 6,6 milliards d'euros.

Parmi les prestations versées à titre

privé, la part correspondant aux contrats d'entreprise est de l'ordre

d'environ 76% et n'a pas évolué ces dernières

années. La part correspondant aux contrats privés est quant

à elle en constante augmentation depuis 2002, et représentait 1,6

milliards d'euros à la fin de l'année 2011.

Même si la part des prestations versées par les

assureurs est en augmentation depuis plusieurs années, elle ne

représente que 2,2% du

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

19

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

montant total des prestations versées au titre de la

retraite.

II. Le niveau de vie des retraités

A l'origine, le système des retraites a

été mis en place dans le but d'aligner le niveau de vie des

retraités avec celui des actifs. Depuis les années

quatre-vingt-dix, cet objectif a été atteint.

Selon le COR, le niveau de vie moyen des retraités est

très proche du niveau moyen des actifs (aux alentours de 2 000 euros par

mois). La France est le pays de l'OCDE dont le niveau de vie moyen des

retraités est le plus proche de celui des actifs.

Qui plus est, le ralentissement de la croissance et la

montée du chômage pourrait rendre la hausse des pensions de

retraite plus rapide que celle des salaires d'ici à 2020, si elles

restaient indexées sur l'inflation.

Par ailleurs, les générations partant à

la retraite aujourd'hui sont celles qui ont connu le moins de périodes

de chômage, et qui donc vont bénéficier de pensions

calculées sur la base de carrière complète.

III. Les solutions envisageables

Source : Le Monde - Pourquoi les retraités vont-ils

devoir payer ?

Les négociations en cours au mois de mars 2013 ont

abouti à un accord selon lequel les retraites complémentaires de

l'Agirc et de l'Arrco seront revalorisées d'un point de moins que

l'inflation, alors qu'actuellement elles sont revalorisées suivant sa

totalité, et ce pour une durée de trois ans.

Dès lors, le gouvernement pourrait bien appliquer les

mêmes mesures aux

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

20

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

retraites de base, afin de les ramener à

l'équilibre.

Cette mesure dégagerait des économies

immédiates, estimées à deux milliards d'euros d'ici

à 2015 : Si l'inflation augmente de deux pour-cent par an et que les

pensions de retraite ne sont plus indexées sur celle-ci, les prestations

versées par l'état n'augmenteront pas non plus. Elles resteront

stables à 275 milliards d'euros. Cela représente une

économie de 2,75 milliards d'euros pour l'état (1% de 275

milliards = 2,75 milliards)

Quelles sont alors les méthodes dont nous disposons

pour pallier cette non revalorisation et combler la perte de pouvoir d'achat

?

A. Utiliser l'épargne des Français

Avec plus de 1 300 milliards d'euros d'encours sur les

contrats d'assurance vie, le patrimoine des français est une

réserve conséquente qui pourrait être

utilisée pour palier la perte due à la

désindexation des pensions de retraite.

A lui seul, ce patrimoine représente plus de quatre

années de prestations de pensions de retraite versées par

l'état.

En effectuant des rachats partiels sur leurs contrats

d'assurance vie, les épargnants pourront compenser la baisse de leur

niveau de vie due à l'inflation.

Le risque de cette méthode est l'épuisement du

capital, puisque non viagère.

B. Placer l'épargne disponible

Afin de générer 5,5 milliards pour compenser la

désindexation des pensions

de retraite, il suffirait de placer 100 milliards de

l'épargne disponible à un taux de 5,5 %

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

21

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Mais les marchés ne permettent pas d'obtenir de tels

rendements, sauf à se positionner sur des supports dynamiques. Il est

donc nécessaire d'encourager les épargnants sur cette voie,

quitte à les protéger contre la baisse des marchés... ce

que les contrats Variable Annuities garantissent.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

21

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

2ND PARTIE

QUELS AVANTAGES LES VARIABLE ANNUITIES

APPORTENT-ILS

AUX ASSURES

Chapitre I : L'utilisation de l'assurance vie comme

source de revenus

supplémentaires 22

I. Les sorties en capital et rachats partiels

programmés 22

II. Les sorties en rentes 23

III. La fiscalité appliquée dans les deux

cas 24

A. Fiscalité en cas de rachats programmés 24

B. Fiscalité en cas de rente viagère 25

C. Comment choisir entre les deux ? 25

Chapitre II : Un contrat à revenus garantis

à vie et sans aliénation du

capital 26

I. Cycle de vie d'un contrat Variable Annuities

26

A. Une première phase d'accumulation avec effet cliquet

27

B. Une seconde phase de rachats partiels programmés 27

C. Enfin, après épuisement du capital, une

troisième phase de rente

viagère 27

II. Comportement en cas d'évolution favorable des

marchés 28

III. Comportement en cas d'évolution

défavorable des marchés 29

Chapitre III : Et pourtant, un contrat qui ne perce pas

30

I. Un panel de contrats destinés aux retraites

complémentaires 30

II. L'aversion des français face aux

marchés financiers 30

A. La corrélation entre les performances et le niveau de

collecte 30

B. L'aversion des Français aux risques 32

C. La méfiance envers les produits complexes 33

III. Un contrat peu accessible 34

A. Une cible de clientèle aisée 34

B. Une garantie onéreuse 34

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

22

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Chapitre I : L'utilisation de l'assurance vie comme

source de revenus supplémentaires

Source : Cours MA1 - M. Grandchamp

L'assurance vie, depuis longtemps le produit d'épargne

préféré des français, peut être

utilisé à différentes fins. L'une d'entre elles est de

créer des revenus supplémentaires après le départ

à la retraite afin de combler le différentiel entre les pensions

de retraite touchées et la rémunération

antérieure.

Les contrats d'assurance vie peuvent prévoir deux

possibilités de sortie. L'assuré peut choisir d'effectuer des

rachats partiels ou opter pour une rente à vie.

Nous allons voir comment fonctionnent ces deux

possibilités, ainsi que la fiscalité appliquée dans les

deux cas.

I. Les sorties en capital et rachats partiels

programmés

A n'importe quel moment dans la vie de son contrat,

l'assuré peut choisir de racheter tout ou partie du contrat d'assurance

vie.

Lors de son départ à la retraite,

l'assuré pourra donc choisir de puiser dans son capital soit par des

rachats ponctuels à chaque fois qu'il en aura besoin, ou en mettant en

place un programme de rachats périodiques qui viendront compléter

sa pension de retraite.

Cette possibilité comporte deux caractéristiques

: d'un côté, l'assuré reste propriétaire de son

capital, et après lui ses bénéficiaires. De l'autre

côté, elle comporte un risque d'épuisement du capital en

cas de survie prolongée de l'assuré.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

23

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

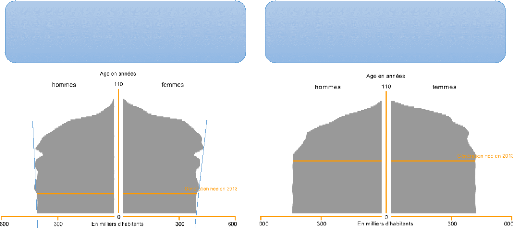

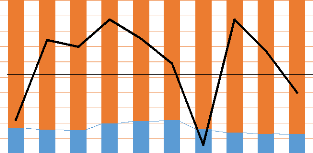

Rachats partiels sur un contrat d'assurance vie

|

300000 250000 200000 150000 100000

50000

0

|

|

|

|

|

|

|

Rachats

|

|

Capital

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85

86 87 88 89 90 91 92

|

En cas de décès à cette date, le capital

restant est transmis aux bénéficiaires

|

Si l'assuré décède après

l'épuisement de son capital, il n'aura pas de complément de

revenu pendant les dernières années de sa vie

|

II. Les sorties en rentes

L'autre possibilité mise à la disposition des

assurés est de recevoir périodiquement une rente qui lui sera

servi jusqu'à la fin de ses jours : la rente viagère garantit

certaines ressources de manière définitive.

Contre l'aliénation du capital de l'assuré,

l'assureur s'engage à lui verser un certain montant périodique,

et ce jusqu'à son décès.

L'assureur calcule le montant des versements en tenant compte

du montant du capital aliéné, de l'espérance de vie de

l'assuré (estimé à partir de tables de

longévité) et d'un taux technique de revalorisation

périodique du

niveau de rente.

La rente pourra être revalorisée, en fonction des

bénéfices financiers réalisés sur les actifs qui

sont en représentation des engagements de l'assureur.

Si la sortie en rente a pour avantage de garantir un

complément de revenu à vie, il oblige l'assuré à

aliéner son capital, il ne pourra donc plus en

disposer comme il le souhaite.

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

En cas de décès de l'assuré, aucun

capital ne sera versé à un quelconque

bénéficiaire.

Rachats partiels sur un contrat d'assurance vie

16000

|

14000 12000 10000 8000 6000 4000 2000

0

|

|

|

|

|

|

|

|

|

|

|

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES

APPORTENT-ILS AUX ASSURES ?

24

65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85

86 87 88 89 90 91 92

Quelle que soit la date de son décès,

l'asssuré percevra une rente jusqu'à la fin de sa vie. En

revanche, aucun capital ne sera reversé à ses

bénéficaires, puisque celui-ci est aliéné.

IV. La fiscalité appliquée dans les

deux cas

A. Fiscalité en cas de rachats programmés

En assurance vie, la fiscalité s'applique au produit du

placement, c'est-à-dire aux plus-values réalisées.

L'assuré peut choisir de déclarer ses plus-values

directement sur sa déclaration d'impôt sur le revenu, et auquel

cas, il sera imposé en fonction

de sa tranche marginale.

Ou bien, l'assuré choisi d'opter pour le

Prélèvement Fiscal Libératoire (PFL) qui évolue de

35 % à 7,5 % en fonction de la durée de détention du

contrat d'assurance vie, et qui permet un abattement pour les contrats de plus

de

huit ans.

La comparaison du taux d'imposition de la tranche marginale

après rachat et celui du PFL permet d'opter soit pour ce dernier, soit

pour la déclaration à l'impôt sur le revenu.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

25

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

B. Fiscalité en cas de rente viagère

La rente viagère est en partie soumise à

l'impôt sur le revenu. La part du

montant imposé est fonction de l'âge auquel

l'assuré à décider de convertir son capital en rente.

Ainsi, si le capital est converti en rente avant 50 ans, 70 %

de la rente annuelle sera imposée. Plus l'assuré retarde la

conversion de son épargne

en rente, moins grande sera la part de rente imposée.

Elle atteint son minima lorsque l'assuré converti son

capital après l'âge de 70 ans ; à ce moment-là, seul

30 % de sa rente annuelle sera imposée.

C. Comment choisir entre les deux ?

Entre des rachats partiels et une rente viagère, il

n'est pas réellement question de choix.

En effet, d'un point de vue fiscal, qu'il s'agisse de

l'assiette d'imposition comme du taux d'imposition, la fiscalité de la

rente viagère est considérablement plus désavantageuse que

celle des rachats partiels.

La fiscalité n'est donc jamais un critère de

choix de la rente viagère, si c'en était un, aucune rente ne

serait quasiment jamais souscrite.

Le seul critère de choix de la rente est technique : on

choisit la rente parce qu'on a envie d'être protégé en

termes de ressources. Le client accepte alors l'aliénation du capital

(donc le renoncement à tout avantage des bénéficiaires en

cas de décès) et le surcoût fiscal.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

26

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Chapitre II : Variable Annuities - des revenus

garantis à vie sans aliénation du capital

Le contrat d'assurance vie type Variable Annuities a

été conçu dans l'optique de répondre aux

problèmes de baisse de revenu au moment de la retraite et de

l'allongement de l'espérance de vie. Il cherche à répondre

aux faiblesses de la rente viagère traditionnelle en garantissant des

revenus à vie tout en conservant la transmission du capital restant aux

bénéficiaires en cas de décès.

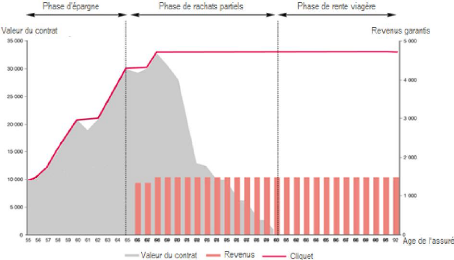

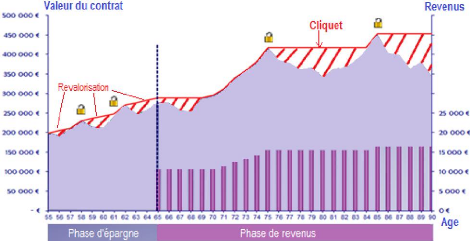

I. Cycle de vie d'un contrat Variable Annuities

La vie du contrat se déroule en trois temps : une

première phase de constitution du capital, suivi d'une phase de rachats

partiels programmés, puis d'une rente viagère venant en

remplacement des rachats partiels programmés lorsque le capital est

épuisé.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

27

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

A. Une première phase d'accumulation avec effet

« cliquet » et revalorisation de l'épargne

Au départ, l'assuré investit une somme qu'il

pourra compléter par des versements complémentaires. Ces montants

seront placés sur les marchés financiers et produiront des

intérêts. Les contrats étant pourvus d'effets "cliquets"

périodiques, les performances sont acquises et permettent

d'espérer des rendements élevés.

En cas de non progression prolongée des marchés,

les contrats garantissent une revalorisation périodique minimale de

l'épargne pendant toute la phase d'accumulation du contrat.

La durée de cette première phase est

définie à la souscription ; elle peut varier selon les

besoins.

B. Une seconde phase de rachats partiels programmés

Lorsque l'assuré arrive à l'âge auquel il

souhaite percevoir ses compléments de revenu garanti, la seconde phase

du contrat commence.

Le montant des rachats est connu dès le départ,

en fonction du capital investi, de l'âge auquel l'assuré le

perçoit et de son espérance de vie.

C. Enfin, après épuisement du capital, une

troisième phase de rente viagère

Lorsque le capital est épuisé, commence la

troisième phase : le souscripteur touche jusqu'à son

décès une rente viagère équivalente au dernier

montant du rachat programmé

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

28

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

II. Comportement en cas d'évolution favorable

des marchés

Source : Mémoire d'une étudiante en actuariat -

ISFA

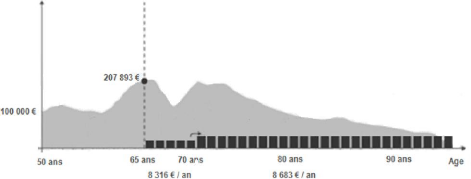

Prenons l'exemple d'un assuré, âgé de 50

ans, souhaitant investir en une fois un capital 100 000 euros sur un contrat

Variable Annuities dans l'optique d'obtenir des revenus supplémentaires

au moment de son départ à

la retraite.

Supposons que les marchés soient favorables pendant les

15 années suivant son investissement, et qu'ils progressent de 5% chaque

année.

Au terme des quinze années, son capital aura atteint le

montant de 207 893 euros.

Chaque année, l'assuré recevra un

complément de revenu garanti. Ce complément sera calculé

à partir des tables de mortalité sur le principe d'une rente

viagère immédiate. Certain contrat ont une garantie «cliquet

périodique» qui permet, en cas de forte hausse des marchés

financiers, de revaloriser définitivement le montant des

compléments de revenu.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

29

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

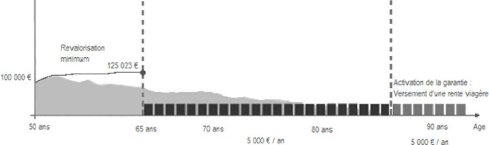

III. Comportement en cas d'évolution

défavorable des marchés

Supposons maintenant que les marchés soient

défavorables pendant les 15 années suivant son investissement

initial. Les contrats Variable Annuities garantissent dans ces cas-là

une revalorisation minimum du capital.

Prenons pour l'exemple le cas d'un contrat revalorisant à

hauteur de 1,5% par an.

Au terme des quinze années, son capital aura atteint le

montant de 125 023 euros.

De la même manière que dans le cas favorable,

l'assuré percevra un complément de ressource régulier.

Supposons que le capital soit consommé au bout de 25 ans.

La garantie des revenus garantis permet d'entrer en phase de rente

viagère qui sera d'un

montant équivalent à celui des rachats

effectués jusqu'à l'épuisement du capital.

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

30

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Chapitre III : Et pourtant, un contrat qui ne perce

pas

I. Un panel de contrats destinés aux retraites

complémentaires

De nombreux contrats déjà présents sur le

marché sont utilisés pour la préparation de la retraite,

dont les contrats d'assurance vie standard. En 2010, sur les cent trente

milliards de collecte brute, environ 40% ont été investies dans

le but de préparer la retraite.

D'autres contrats, mis en place par différents

gouvernements, ont pour objectif la préparation de la retraite. Chacun

est destiné à une cible particulière : le contrat Madelin

pour les Travailleurs Non Salarié et les professions libérales ;

le Préfon pour les salariés de la fonction publique et

Perp pour tous les autres.

Afin inciter les français à épargner sur

ces contrats pour avoir des compléments de revenus au moment de leur

retraite, les politiques ont prévu des avantages fiscaux, permettant de

déduire les sommes versées sur ces contrats de leur

déclaration d'impôts sur le revenu, dans la limite d'un

certain plafond.

En contrepartie, les montants investis sont bloqués

jusqu'au départ à la retraite, et ne peuvent être

perçus que sous forme de rente fiscalisée.

II. L'aversion des français face aux

marchés financiers

Source : FFSA - Données chiffrées Assurance de

personne - 2011

A. La corrélation entre les performances et le

niveau de collecte

La crise financière commencée en 2008 a

marqué un tournant dans le choix

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

31

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

des français pour le placement de leur épargne.

Jusque-là l'assurance vie été considérée

comme le placement préféré des français.

La répartition entre supports sécurisés

(fonds en euros) et supports risqués (unités de comptes) montre

que les français épargnent en large majorité sur les

supports sécuritaires (en moyenne, plus de 80 % de l'épargne

versée sur les contrats d'assurance vie se fait sur les fonds en

euros).

Impact du rendement des unités de compte (UC) sur

l'investissement de l'épargne des français

20% 15% 10% 5% 0% -5% -10% -15% -20% -25%

100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

|

0%

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Cotisation Fonds euros

|

73

|

80

|

86

|

100

|

110

|

105

|

103

|

110

|

120

|

108

|

|

Cotisations UC

|

15

|

15

|

16

|

25

|

30

|

30

|

20

|

18

|

18

|

16

|

|

Rendement UC

|

-15%

|

8,40%

|

6,40%

|

14,40%

|

8,80%

|

1,50%

|

-22,30%

|

14,40%

|

5,20%

|

-7%

|

Entre 2002 et 2008, la part investie sur les unités de

compte avait progressé du fait des bonnes performances de celles-ci sur

les marchés, alors que

pendant cette même période les rendements des

fonds en euros diminuaient.

En 2008, la crise financière a fait chuter les

rendements des unités de compte et avec eux les cotisations

versées sur celles-ci dans les contrats d'assurance vie. C'est la

démonstration que les français sont prêts à prendre

légèrement plus de risques lorsque les marchés sont

à la hausse,

mais qui se réfugient sur les supports

sécuritaires dès que les marchés baissent.

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

B. L'aversion des Français aux risques

Source : Sondage Ipsos - Les français et

l'épargne

Une étude commandée par la FFSA auprès de

l'institut IPSOS confirme que la majorité des français

préfère sécuriser leur épargne en ne prenant pas de

risque. Seul moins de vingt pourcent de la population est prêt à

prendre un peu ou beaucoup de risque pour améliorer les rendements de

son épargne.

Part des Français qui...

Sécurisent leur épargne sans prendre de risque

15%

4% 6%

75%

Sont prêt à prendre un peu de risque pour augmenter

un peu leur rendement

Prennent des risque pour augmenter fortement leur rendement

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

32

N'épargnent pas

Dans cette même étude, à la question

« accepteriez-vous vous d'acheter des actions françaises pour

soutenir l'économie française ? », 40% des français

ont répondu négativement. A la même question en ajoutant

une garantie du capital, plus de 70% de la population répond par

l'affirmative.

Enfin, à la question « si les avantages fiscaux

des contrats d'assurance vie comportant des actions étaient plus

importants qu'aujourd'hui, quel impact

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

33

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

auraient-ils sur les détenteurs d'assurance vie ?

», 60 % ont répondu qu'ils ne changeraient rien à leur

répartition actuelle, 20 % ont répondu que cela augmenterait leur

intérêt pour l'assurance vie, et 15 % ont répondu qu'au

contraire, cela réduirait leur intérêt pour le contrat.

C'est pourquoi, grâce à leur

rémunération très attrayante comparée à

celle des obligations sans risque ou des produits monétaires, les fonds

en euros commercialisés en Europe ces dernières années ont

capté une grande partie de l'épargne des investisseurs. Les

Variables Annuities, peu compétitifs dans ce contexte, ont souffert de

cette concurrence.

C. La méfiance envers les produits complexes

Source : Les Echos - La culture financière des

Français n'est pas brillante

Comme nous venons de le voir, les français sont

méfiants vis-à-vis des marchés financiers en

général.

Leur méconnaissance du monde financier n'aide pas

à améliorer cette méfiance. En effet, selon un sondage

réalisé par le Crédoc pour l'AMF en 2011, 80% des

français se disent perdus face aux marchés financiers. Ce chiffre

est en augmentation de 7 points par rapport au précédent sondage

datant de 2004. La crise financière n'a pas arrangé les choses,

rendant certains produits encore plus complexes qu'ils ne l'étaient, ce

qui a fait perdre les peu de repères qu'avaient les français en

matière de placement.

Il ressort de cette enquête que seul un français

sur quatre est en mesure de donner la bonne définition de ce qu'est une

obligation. Et même parmi les détenteurs de plusieurs contrats

d'épargne, les résultats à mini quizz simple

ne sont pas satisfaisant.

Ce sentiment d'inaptitude à comprendre la finance renforce

la méfiance des

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

34

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

investisseurs français ; ils s'en

désintéressent et se détournent peu à peu des

marchés financiers.

III. Un contrat peu accessible

Source : Le nouvel économiste

A. Une cible de clientèle aisée

Les contrats de Variable Annuities nécessitent un

versement au départ relativement important. En effet, le capital minimum

demandé par les assureurs s'élève à 30 000

euros.

Mais pour permettre des garanties de revenus de l'ordre de 4

000 euros par an (soit un peu plus de 300 euros par mois), le capital à

investir doit être compris entre 100 000 et 300 000 euros.

Les professions libérales et les chefs d'entreprise

apprécient ce genre de

contrats qui leur permettent de "prendre date" puis de

compléter leur versement initial par le produit de la vente de leur

fonds de commerce ou de leurs parts de société.

Ces produits s'adressent donc à une clientèle

minoritaire, dont le patrimoine hors immobilier est élevé. Car,

même si l'argent placé sur le contrat Variable Annuities reste

disponible comme sur un contrat d'assurance vie classique, le concept

même du produit perd tout son intérêt en cas de

déblocage du

capital par anticipation. C'est la raison pour laquelle il

vise une clientèle aux moyens importants.

B. Une garantie onéreuse

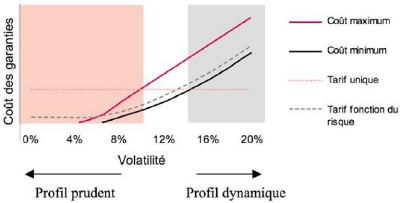

Comme un contrat d'assurance vie classique, les contrats de

Variable Annuities supportent des frais de versements, allant de 4,5% à

5% selon les

2ND PARTIE - QUELS AVANTAGES LES VARIABLE ANNUITIES APPORTENT-ILS

AUX ASSURES ?

35

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

contrats, et des frais de gestion d'environ 1%

prélevés chaque année sur l'encours géré.

A cela s'ajoutent les frais propres à la garantie des

revenus à vie : selon les assureurs, le profil de gestion

souhaité, et l'âge de l'assuré, ces frais

supplémentaires oscillent entre 0,42% et 1,90% en plus des frais de

gestion, et sont prélevés chaque année.

Par ailleurs, certains assureurs prévoient des

pénalités en cas de rachat total sur contrat.

3EME PARTIE - POURQUOI LES ASSUREURS SONT-ILS TIMIDES SUR CE

SUJET ?

36

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

3EME PARTIE

POURQUOI LES ASSUREURS SONT-ILS TIMIDES SUR

CE

SUJET ?

Chapitre I : Du lancement des Variable Annuities

à aujourd'hui37

I. Le modèle outre-Atlantique 37

A. L'enjeu des retraites aux USA 37

B. Le lancement des Variables Annuities en 1996 38

C. Les pertes accusées par les acteurs américains

après 2008 40

II. Une arrivée timide en France 41

A. Après l'Amérique, Axa lance son contrat en

France 41

B. D'autres assureurs tentent l'expérience 42

III. L'offre actuelle en France 43

Chapitre II : Quels sont les risques pour les assureurs?

45

I. Une longévité qui ne cesse d'augmenter

45

II. Le cout de l'effet cliquet et de la revalorisation

en période de

baisse des marchés 47

III. Quelles sont les conséquences

entrainées ? 48

A. Respect des normes de solvabilité 48

B. Quel terrain d'entente entre assurés et assureurs ?

49

3EME PARTIE - POURQUOI LES ASSUREURS SONT-ILS TIMIDES SUR CE

SUJET ?

37

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Chapitre I : Du lancement des Variable Annuities

à aujourd'hui

I. Le modèle outre-Atlantique

A. L'enjeu des retraites aux USA

Source : Voilà New York

Le système de retraite aux Etats-Unis comprend un pilier

de base géré par

le "Social Security" qui est un organisme de l'Etat

fédéral. Le montant de ces pensions de base ne constitue pas un

revenu suffisant pour vivre, c'est pourquoi les américains qui en ont

les moyens cotisent à des fonds de

pension privés qui leur permettent de compléter

cette retraite de base. Ces fonds sont gérés en

"capitalisation".

Les citoyens américains n'ont aucune obligation de

versement régulier sur ces fonds de pension, chacun verse de son propre

chef les montants qu'il souhaite épargner et choisit les supports sur

lesquels il souhaite investir.

Certains fonds privés, appelés 401 k (en

référence au chapitre 401, alinéa k de l'Internal Revenue

Service Tax Code), sont alimentés en partie par les salariés et

par leurs employeurs. Ces cotisations bénéficient d'un avantage

fiscal dans la mesure où elles sont déductibles du revenu

imposable.

Les pensions de retraite du Social Security sont

versées à partir de 65 ans, en fonction du salaire et du nombre

d'année pendant lesquelles le citoyen a cotisé.

Si en France le régime de retraite par

répartition est en danger, c'est parce qu'il est beaucoup plus

généreux que le système américain. Cette

"générosité" explique en partie les différences

d'aversion aux risques entre américains et français en

matière de retraite. Outre Atlantique, les investisseurs optent plus

volontiers pour des produits risqués, leur

3EME PARTIE - POURQUOI LES ASSUREURS SONT-ILS TIMIDES SUR CE

SUJET ?

38

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

permettant d'augmenter de manière significative leur

retraite grâce à des rendements plus forts mais aussi plus

risqués. Les rendements potentiels ont une plus grande importance aux

yeux des investisseurs américains qui ont à compléter une

retraite de base plus faible.

De ce fait, les unités de compte sont plus

recherchées que les supports sécurisés, supposés

moins performants à long terme.

B. Le lancement des Variables Annuities en 1996

Source : Optimind - Publication sur les Variable

Annuities

La crise financière de 2001 a eu un impact fort sur les

investisseurs américains qui avaient investi dans des supports à

risque.

Les Variable Annuities, qui avaient fait leur apparition

quelques années plus tôt sur le nouveau continent, ont

rencontré un public alors désireux de se prémunir de la

baisse des marchés financiers. Les américains ayant pris

conscience de l'intérêt de protéger leur épargne, la

commercialisation des Variable Annuities a pu vraiment décoller aux

Etats Unis.

Axa a été le premier acteur à se lancer

sur le marché des Variable Annuities, en commercialisant le premier

contrat de ce genre en 1996. Par

la suite le succès a été important comme

en témoigne les chiffres : en l'espace de dix ans la collecte totale du

marché est passée de 640 milliards de dollars à

près de 1 500 milliards de dollars, soit une progression de 132 % sur la

période.

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

Evolution du marché américain des Variable

Annuities

|

1600

|

|

30,00%

|

|

|

Actifs en milliards de dollards

|

1400

1200

|

|

25,00%

20,00%

|

|

|

1000 800 600 400 200

|

15,00% 10,00% 5,00% 0,00% -5,00% -10,00%

|

Evolution en pou rcentage

|

-15,00%

0

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Evolution N-1/ N

|

|

20,50%

|

26,20%

|

-1,70%

|

-7,40%

|

-10,10%

|

25,90%

|

12,10%

|

5,60%

|

15,40%

|

8,40%

|

|

Actif net total (milliard $)

|

640

|

771

|

974

|

956

|

886

|

797

|

1003

|

1124

|

1187

|

1371

|

1485

|

3EME PARTIE - POURQUOI LES ASSUREURS SONT-ILS TIMIDES SUR CE

SUJET ?

39

Source : National Association for Variable Annuities

Source : National Association for Variable Annuities

D'autres acteurs se sont positionnés après Axa sur

le marché des Variable Annuities et ont permis d'enrichir l'offre

proposée aux épargnants américains.

Une association (la NAVA National Association for Variable

Annuities) a été créée pour suivre

l'évolution de ce marché aux Etats Unis. Selon elle,

quatre-vingt pour cent des contrats d'assurance vie en

Amérique sont des contrats de Variable Annuities.

3EME PARTIE - POURQUOI LES ASSUREURS SONT-ILS

TIMIDES SUR CE SUJET ?

40

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

C. Les pertes accusées par les acteurs

américains après 2008

Sources : Le Figaro - Axa finit par apaiser les craintes ;

Agéfi - Les assureurs font les frais de leur exposition aux Variable

Annuities

Si la crise de 2001 a eu un effet accélérateur pour

les Variable Annuities,

en 2008, la crise des subprimes a, pour sa part,

généré des pertes importantes pour les assureurs.

Sur l'année 2008, les résultats des

activités en vie, épargne et retraite ont baissé de 43%

par rapport à l'année précédente, du fait notamment

de l'augmentation de la couverture des Variable Annuities. A titre d'exemple,

couvrir la baisse des marchés a couté au groupe Axa plus de 550

millions d'euros sur ses contrats vendus aux Etats-Unis.

Henri De Castries, président d'Axa, reconnaissait en

novembre 2008 que « pour la première fois, depuis 1991, le groupe a

perdu de l'argent aux Etats Unis »

Cela a mis en lumière le fait que les couvertures

peuvent être inefficaces pour couvrir la totalité des risques du

marché.

Lors du premier semestre 2009, le retour à une relative

stabilité des marchés financiers et la modification de certaines

caractéristiques des contrats Variable Annuities a permis à Axa

de renouer avec les bénéfices à hauteur de 271 millions

d'euros.

Mais en 2011, les suites de la crise des subprimes,

ajoutées à celles de la dette des états, a impacté

pour la seconde fois les bénéfices d'Axa. Pourtant Henri de