Chapitre III - De la rente publique à la rente

privée

I. Rente publique vs rente privée

Source : FFSA - prestation de l'état / prestation des

assureurs

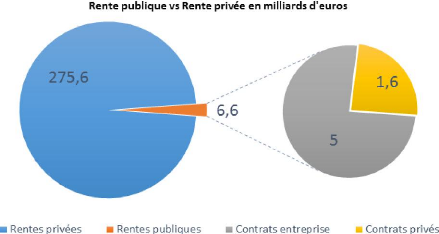

En 2011, les pensions de retraite versées par

l'état pour les régimes obligatoires se sont

élevées à hauteur de 275,6 milliards d'euros. Selon la

FFSA, pour la même année, les prestations de retraite

versées par les sociétés d'assurance

complémentaires s'élevaient à 6,6 milliards d'euros.

Parmi les prestations versées à titre

privé, la part correspondant aux contrats d'entreprise est de l'ordre

d'environ 76% et n'a pas évolué ces dernières

années. La part correspondant aux contrats privés est quant

à elle en constante augmentation depuis 2002, et représentait 1,6

milliards d'euros à la fin de l'année 2011.

Même si la part des prestations versées par les

assureurs est en augmentation depuis plusieurs années, elle ne

représente que 2,2% du

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

19

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

montant total des prestations versées au titre de la

retraite.

II. Le niveau de vie des retraités

A l'origine, le système des retraites a

été mis en place dans le but d'aligner le niveau de vie des

retraités avec celui des actifs. Depuis les années

quatre-vingt-dix, cet objectif a été atteint.

Selon le COR, le niveau de vie moyen des retraités est

très proche du niveau moyen des actifs (aux alentours de 2 000 euros par

mois). La France est le pays de l'OCDE dont le niveau de vie moyen des

retraités est le plus proche de celui des actifs.

Qui plus est, le ralentissement de la croissance et la

montée du chômage pourrait rendre la hausse des pensions de

retraite plus rapide que celle des salaires d'ici à 2020, si elles

restaient indexées sur l'inflation.

Par ailleurs, les générations partant à

la retraite aujourd'hui sont celles qui ont connu le moins de périodes

de chômage, et qui donc vont bénéficier de pensions

calculées sur la base de carrière complète.

III. Les solutions envisageables

Source : Le Monde - Pourquoi les retraités vont-ils

devoir payer ?

Les négociations en cours au mois de mars 2013 ont

abouti à un accord selon lequel les retraites complémentaires de

l'Agirc et de l'Arrco seront revalorisées d'un point de moins que

l'inflation, alors qu'actuellement elles sont revalorisées suivant sa

totalité, et ce pour une durée de trois ans.

Dès lors, le gouvernement pourrait bien appliquer les

mêmes mesures aux

1ERE PARTIE - L'ETAT DU REGIME DES RETRAITES EN FRANCE

20

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

retraites de base, afin de les ramener à

l'équilibre.

Cette mesure dégagerait des économies

immédiates, estimées à deux milliards d'euros d'ici

à 2015 : Si l'inflation augmente de deux pour-cent par an et que les

pensions de retraite ne sont plus indexées sur celle-ci, les prestations

versées par l'état n'augmenteront pas non plus. Elles resteront

stables à 275 milliards d'euros. Cela représente une

économie de 2,75 milliards d'euros pour l'état (1% de 275

milliards = 2,75 milliards)

Quelles sont alors les méthodes dont nous disposons

pour pallier cette non revalorisation et combler la perte de pouvoir d'achat

?

A. Utiliser l'épargne des Français

Avec plus de 1 300 milliards d'euros d'encours sur les

contrats d'assurance vie, le patrimoine des français est une

réserve conséquente qui pourrait être

utilisée pour palier la perte due à la

désindexation des pensions de retraite.

A lui seul, ce patrimoine représente plus de quatre

années de prestations de pensions de retraite versées par

l'état.

En effectuant des rachats partiels sur leurs contrats

d'assurance vie, les épargnants pourront compenser la baisse de leur

niveau de vie due à l'inflation.

Le risque de cette méthode est l'épuisement du

capital, puisque non viagère.

|