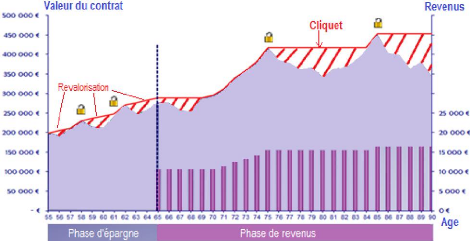

II. Le cout de l'effet cliquet et de la revalorisation

en période de baisse des marchés

Source : FFSA - Variable Annuities controversés

?

Pendant la première phase du contrat Variable

Annuities, nous avons vu que l'épargne atteinte était garantie

contre la baisse des marchés grâce à un effet cliquet, et

qu'un taux minimum de revalorisation de l'épargne pouvait être

appliqué.

Durand la seconde phase du contrat, le capital n'est plus

revalorisé en cas de chute des marchés, mais l'effet cliquet est

toujours appliqué dans certains contrats.

Source : Simulation Ag2r La Mondiale

Les effets « cliquet » représentent un risque

pour l'assureur, qui sera

3EME PARTIE - POURQUOI LES ASSUREURS SONT-ILS TIMIDES SUR CE

SUJET ?

48

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

proportionnel au degré de risque du support : plus le

support sera dynamique, plus le risque couru par l'assureur sera grand.

Ce risque se réalise à chaque fois que les

marchés chutent, c'est ce qui

s'est passé aux Etats-Unis en 2008 pour un bon nombre

d'assureurs qui ont connu de lourdes pertes.

En effet, ces derniers avaient tarifé leurs garanties

en fonction des historiques des marchés, alors que les coûts

réels avaient fait un bond à cause de la crise de 2007. Les

pertes générées ont été amplifiées

par leur décision de ne pas couvrir tous les risques financiers.

IV. Quelles sont les conséquences

entrainées ?

A. Respect des normes de solvabilité

Source : Le nouvel économiste ; Finance et

Stratégie : Quel avenir sous solvabilité 2 ; Ag2r La

Mondiale - Offre Epargne sous Solva 2

Les garanties proposées dans les contrats Variable

Annuities permettant des revenus à vie et limitant les risques de baisse

des marchés boursiers génèrent, comme nous venons de le

voir, des risques important pour les

assureurs.

Solvabilité II impose aux assureurs des règles

comptables et prudentielles afin qu'ils couvrent leurs engagements avec des

fonds propres adéquats. Dans le cas des Variable Annuities, la mise en

place d'une couverture suffisante est impossible au vu de la longueur des

périodes à couvrir.

La capacité à commercialiser un produit aussi

complexe repose sans doute sur la possession de modèles internes. Or ces

modèles ne sont que peu accessibles aux plus petits assureurs. On l'a

déjà dit plus haut : le produit Variable Annuities sera sans

doute réservé aux plus gros assureurs, et sera peut être le

premier produit "mondial" dans l'industrie de l'assurance.

3EME PARTIE - POURQUOI LES ASSUREURS SONT-ILS TIMIDES SUR CE

SUJET ?

49

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

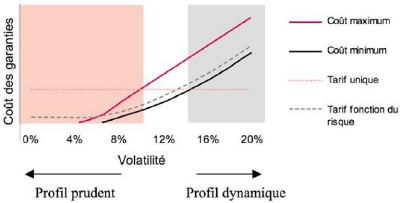

B. Quel terrain d'entente entre assurés et

assureurs ? Source : FFSA - VA controversé ?

Un article de la FFSA a étudié quel serait le prix

maximum que seraient prêt

à payer les assurés pour un contrat Variable

Annuities et l'a comparé au tarif minimum que les assureurs devraient

tarifer leurs contrats pour ne pas perdre d'argent en fonction du profil des

supports choisis par les assurés.

Le graphique met en évidence que le coût des

garanties augmente en

même temps que le niveau de risque du support

sélectionné. Pourtant, de nombreux assureurs appliquent une

tarification unique, que les supports choisis soient sécuritaires ou au

contraire dynamiques.

Dans la zone rose, le tarif appliqué est plus cher que

ce que les assurés

seraient prêts à payer. Il correspond aux fonds

de nature peu risquée. La zone grise, elle, correspond au fonds

dynamiques, pour lesquels la tarification unique est en dessous de ce que la

garantie coûterait

réellement à l'assureur. Enfin, la zone blanche

correspond aux supports dont la volatilité est comprise entre 10 et 14

%, pour laquelle la tarification unique est aussi bien profitable pour

l'assuré que pour l'assureur.

CONCLUSION

50

LES VARIABLE ANNUITIES SONT-ILS L'AVENIR DES RETRAITES

COMPLEMENTAIRES ?

|