Mémoire sur les barrières à l'entrée des banques étrangères en Suisse( Télécharger le fichier original )par Laura Desboeufs Université de Neuchà¢tel ( Unine ) - Master en sciences économiques développement international des affaires 2010 |

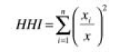

METHODE DE RECHERCHESi s'interroger sur l'ampleur de la concurrence semble anodin à première vue, trouver une réponse à cette question se révèle particulièrement complexe. Pour commencer, que signifie au juste le terme de «concurrence»? Bien souvent, elle se définit comme une «rivalité» entre les acteurs d'un même marché. Ainsi, The New Palgrave, dictionnaire de référence des sciences économiques donne l'explication suivante: «La concurrence est une rivalité qui surgit entre des individus, des groupes ou des nations, lorsque deux parties au moins recherchent quelque chose que toutes ne peuvent obtenir.» Dans son ouvrage intitulé La richesse des nations, Adam Smith a opté implicitement pour une définition similaire, et il s'est servi du concept de rivalité pour expliquer la baisse des prix liée à une augmentation de l'offre ou à une diminution de la demande. Par ailleurs, commente-t-il, la concurrence est d'autant plus forte que le nombre de concurrents est important: «Si ce capital se trouve partagé entre deux différents épiciers, la concurrence fera que chacun d'eux vendra à meilleur marché que si le capital eût été dans les mains d'un seul; et s'il est divisé entre vingt, la concurrence en sera précisément d'autant plus active (...).» CONCURRENCE : UN PROBLÈME DE MESURECette représentation conceptuelle de la concurrence a servi de base au développement de méthodes de mesure reposant uniquement sur la structure du marché. Ainsi, l'indice Herfindahl- Hirschman (HHI), très prisé par les autorités de contrôle de la concurrence et des cartels, fournit une valeur fondée sur la distribution des parts de marché (voir box). Cette valeur s'obtient par l'addition du carré des parts de marché de chacune des entreprises en présence, la mise au carré permettant de prendre en compte de manière adéquate l'influence comparativement plus forte des sociétés jouissant d'importantes parts de marché. En voici la formule:

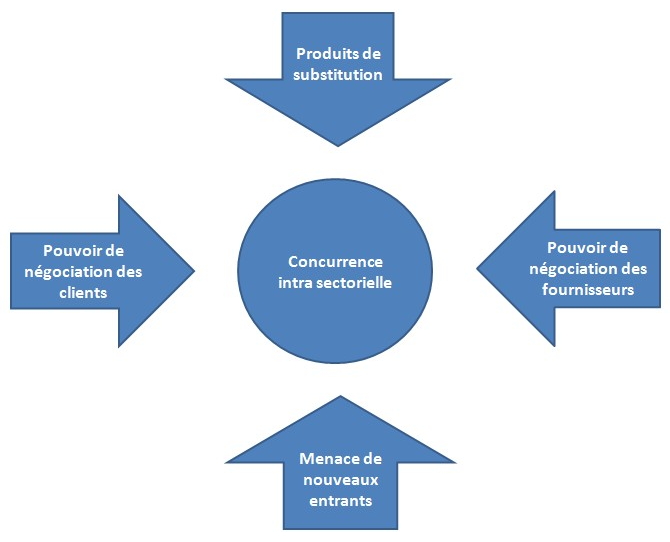

x: Chiffre d'affaires total du marché considéré x1: Chiffre d'affaires pour entreprise i, où x1 > x2 > ...>xn n: Nombre d'entreprises En théorie, l'indice de concentration HHI se situe entre 1 (marché composé d'un nombre infini d'entreprises) et 10'000 (marché monopolistique). En ce qui concerne la Suisse, la valeur de cet indice dans le secteur du crédit commercial est passée d'environ 1'200 points en 1997 à près de 2'500 points en 1998 suite à la fusion UBS-SBS, contre respectivement 700 et 1'050 points pour le crédit hypothécaire. Doit-on conclure de ces chiffres que la concurrence a effectivement perdu de son intensité? En réalité, les indices axés sur la configuration du marché présentent un problème: ils se basent implicitement sur l'hypothèse qu'il existe un rapport direct entre le nombre d'acteurs et l'intensité de la concurrence. En d'autres termes, il y aurait beaucoup de concurrence lorsqu'il y a beaucoup d'acteurs, et peu de concurrence lorsqu'il y a peu d'acteurs. Or la pratique regorge d'exemples qui contredisent ce postulat. Prenez un marché dont les vingt entreprises ont tacitement formé un cartel: il affichera un niveau de concurrence nettement plus faible qu'un marché dont les deux seules entreprises se livrent une lutte acharnée. Existe-t-il alors des alternatives à cette approche exclusivement basée sur la structure du marché? Nous pouvons plutôt chercher quel type de concurrence s'exerce sur les banques suisses par les banques étrangères et tenter de trouver ou d'améliorer certaines barrières à l'entrée pour pouvoir remédier à la concurrence négative. (En effet, nous ne parlons pas de la concurrence positive qui pousse une banque à innover). Afin de connaître quelle sorte de barrières à l'entrée et de concurrence pèse sur nos banques suisses, nous allons utiliser la méthode qualitative et utiliser le diamant de Porter et ses principaux déterminants de la concurrence :

LE POUVOIR DE NÉGOCIATION DES CLIENTS LE POUVOIR DE NÉGOCIATION DES FOURNISSEURS LA MENACE DES PRODUITS DE SUBSTITUTION L'INTENSITÉ DE LA CONCURRENCE INTRA-SECTORIELLE LA MENACE DE NOUVEAUX ENTRANTS |

|