|

UNIVERSITE DE DSCHANG

THE UNIVERSITY OF DSCHANG

FACULTE D'AGRONOMIE ET DES SCIENCES

AGRICOLES

FACULTY OF AGRONOMY AND AGRICULTURAL SCIENCES

DEPARTEMENT D'ECONOMIE RURALE

DEPARTMENT OF AGRICULTURAL ECONOMICS

ANALYSE DE L'ACCESSIBILITE DES FEMMES AUX SERVICES FINANCIERS

AUPRES DES ETABLISSEMENTS DE MICROFINANCE DU RESEAU A3C

Mémoire de fin d'études

présenté en vue de l'obtention du Diplôme

d'Ingénieur Agronome

Option: ECONOMIE ET SOCIOLOGIE RURALES

Par:

ELOUNDOU ETOUNDI CHRISTIAN

Ingénieur des Travaux Agricoles

Matricule : CM04-07ASA0077

Janvier 2013

UNIVERSITE DE

DSCHANG

THE UNIVERSITY

OF DSCHANG

FACULTE D'AGRONOMIE ET DES SCIENCES

AGRICOLES

FACULTY OF AGRONOMY AND AGRICULTURAL SCIENCES

DEPARTEMENT D'ECONOMIE RURALE

DEPARTMENT OF AGRICULTURAL ECONOMICS

ANALYSE DE L'ACCESSIBILITE DES FEMMES AUX SERVICES FINANCIERS

AUPRES DES ETABLISSEMENTS DE MICROFINANCE DU RESEAU A3C

Mémoire de fin d'études

présenté en vue de l'obtention du Diplôme

d'Ingénieur Agronome

Option: ECONOMIE ET SOCIOLOGIE

RURALES

Par:

ELOUNDOU ETOUNDI CHRISTIAN

Ingénieur des Travaux Agricoles

Matricule : CM04-07ASA0077

Superviseur

Co-Superviseur

Dr. Fon Dorothy Engwali

Dr. Bime Mary-Juliet

Chargée de Cours-FASA

Chargée de Cours-FASA

Encadreur

M. Nkouenkeu Thomas

Coordonnateur National

du PADMIR

Janvier 2013

FICHE DE CERTIFICATION DES

CORRECTIONS APRES SOUTENANCE

Le présent mémoire a été revu et

corrigé conformément aux observations du jury.

Visa du Président du Jury :

Date :...............................................

Visa du Superviseur :

Visa du Chef de Département

Date :....................................

Date :....................................

DEDICACE

« Je dédie avec beaucoup d'affection ce

travail à mes parents :

Eloundou Etoundi Charles et Nyangono

Angéline »

REMERCIEMENTS

La réalisation de ce travail de recherche a

été possible grâce à la précieuse

contribution de nombreuses personnes notamment à :

Ø Dr. Fon Dorothy Engwali, Chargée de Cours

à la FASA, pour avoir consenti à superviser cette étude

avec rigueur et patience, malgré ses nombreuses occupations ;

Ø Dr. Bime Mary-Juliet, Chargée de Cours

à la FASA, pour avoir accepté de co-superviser cette

étude ;

Ø Monsieur Thomas Nkouenkeu, Coordonnateur National du

Projet d'Appui au Développement de la Microfinance Rurale (PADMIR), pour

avoir répondu favorablement à la demande de stage ;

Ø Tout le personnel du PADMIR et

particulièrement :

- Madame Misse née Marigoh Hélène,

Responsable Suivi et Evaluation, d'avoir assuré l'orientation puis le

suivi de ce travail et mon imprégnation au sein de l'Unité

de Coordination du Projet,

- Monsieur Ernest Essomba, Responsable Administratif et

Financier, pour la fourniture des fonds nécessaires à la

réalisation de ce travail ;

- Madame Feudjio née Ndogmo Josée Cécile,

Responsable National Microfinance, pour ses conseils et ses cours

édifiants en microfinance et en administration ;

- Madame Djidja Garga, Responsable Régional

Microfinance, pour ses multiples conseils ;

- Le personnel d'appui notamment : Mme Djiki Viviane,

Assistante de Direction; Mme Yene Alice, Secrétaire ; Mme Iya, la

Comptable ; Régine, Agent d'Entretien, les vigils Abdoulaye,

Mouche et Christophe et enfin les Chauffeurs Hilaire, Bernard, Aaron, Metou

entre autres pour leur disponibilité et leurs conseils.

Ø Tout le personnel de la direction du réseau

A3C :

- Monsieur Zanga, PCA du réseau, pour sa

disponibilité et les facilités de travail offertes par sa

structure ;

- Monsieur Aloys Mballa, Directeur, pour ses multiples

relectures et les orientations qu'il a bien voulu donner à ce

travail ;

- Monsieur Moune Patrice, Directeur Adjoint, pour la

planification du calendrier de descente qu'il a accepté de faire dans

les caisses.

Ø Tous les Comités de Gestion des caisses de la

zone d'étude, pour leur accueil, leur soutien moral et leur

disponibilité ;

Ø Toutes les femmes et les autorités locales qui

ont bien voulu répondre aux questions durant les enquêtes

menées dans leurs localités respectives ;

Ø Tout le corps enseignant de la FASA de

l'Université de Dschang, pour leurs enseignements et leurs

conseils ;

Ø Tous les camarades de la 15e promotion, et

particulièrement ceux de l'option Economie et Sociologie

Rurales ;

Ø Mes frères et amis : Serge, Alain,

Edwige, Flavien, Ngono, Kouna, Charles, Marie, Thierry, Junior, Flore, Patrick,

Rodrigue, Christophe, Casimir, Kevin, Pascal, Florence, Lucrèce, Adjara

et Tatiana ;

Ø Enfin, à tous ceux que je n'ai pas cité

ici, mais qui m'ont certainement apporté une contribution à la

finalisation de cette étude.

A tous, je renouvelle mes sincères

remerciements !

TABLE DES MATIERES

FICHE DE CERTIFICATION DE L'ORIGINALITE DU

TRAVAIL

iii

FICHE DE CERTIFICATION DES CORRECTIONS APRES

SOUTENANCE

ii

DEDICACE.....................................................................................................

iii

REMERCIEMENTS

iv

TABLE DES MATIERES

vi

LISTE DES TABLEAUX

ix

LISTE DES FIGURES

x

LISTE DES PHOTOS

xi

ABREVIATIONS ET SIGLES

xii

RESUME..................

xiv

ABSTRACT....

xv

CHAPITRE

1:

INTRODUCTION

1

1.1.CONTEXTE DE L'ETUDE

1

1.2.PROBLEMATIQUE

3

1.3.OBJECTIFS

4

1.4.IMPORTANCE DE L'ETUDE

4

1.5.ORGANISATION DU MEMOIRE

5

CHAPITRE 2:

PRESENTATION DU RESEAU A3C, CLARIFICATION DES

CONCEPTS, CADRE THEORIQUE ET REVUE DE LALITTERATUR

3

2.1. PRESENTATION DU RESEAU A3C

6

2.1.1. Présentation des CVECA et CECA

8

2.2. CLARIFICATION DES CONCEPTS

9

2.2.1.Microfinance

9

2.2.2. Etablissement de Microfinance(EMF)

10

2.2.3. Services Financiers

11

2.2.4. Crédit

11

2.2.5. Epargne

12

2.2.6. Milieu rural

12

2.2.7. Genre

12

2.3. CADRE THEORIQUE : La théorie du bien

être

13

2.4. REVUE DE LA LITTERATURE

15

2.4.1. La microfinance au Cameroun

16

2.4.2. L'accès aux services financiers en

milieu rural

18

2.4.3. Microfinance et genre

19

2 .4.4. Débat entre welpharistes et

institutionnalistes en microfinance

21

CHAPITRE 3 :

METHODOLOGIE DE LA RECHERCHE

3

3.1. PRESENTATION DE LA ZONE D'ETUDE

23

3.1.1. Milieu physique

23

3.1.2. Environnement socio-économique

23

3.2. INFORMATIONS, DONNEES ET LEURS SOURCES

26

3.2.1. Sources des données secondaires

26

3.2.2. Sources des données primaires

26

3.2.2.1. Les questionnaires

26

3.2.2.2. Les guides d'entretien

27

3.3. CHOIX ET TAILLE DE L'ECHANTILLON

27

3.3.1. Population d'étude

27

3.3.2. Unité d'analyse

28

3.3.3. Echantillonnage

28

3.4.4. Traitement des données

30

3.5. REALISATION DES OBJECTIFS

30

CHAPITRE 4 :

RESULTATS ET DISCUSSIONS

3

4.1. CARACTERISTIQUES SOCIO-ECONOMIQUES DES ENQUETEES

32

4.1.1. Age

32

4.1.2. Statut matrimonial

32

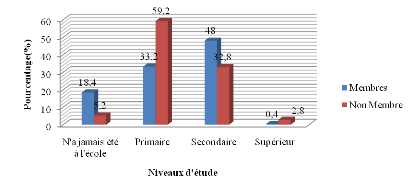

4.1.3. Niveaux d'étude des

enquêtées

33

4.1.4. Activités principales

34

4.1.5. Activités secondaires

35

4.1.6. Taille du ménage

35

4.1.7. Revenus annuels

36

4.2. BESOINS FINANCIERS DES FEMMES, MEMBRES ET NON

MEMBRES DES EMF DU RESEAU A3C.

37

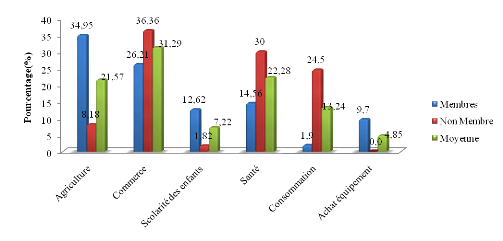

4.2.1. Activités nécessitant des

financements externes

37

4.2.2. Utilisation des crédits octroyés

39

4.3. SERVICES FINANCIERS OFFERTS PAR LE RESEAU A3C.

41

4.3.1. Les produits d'épargne

41

4.3.2. Les produits de crédit

44

4.3.3. Les AFAC : service destiné aux

femmes

46

4.4. CONDITIONS SOCIO-ECONOMIQUES LIMITANT L'ACCES DES

FEMMES AUX SERVICES FINANCIERS

48

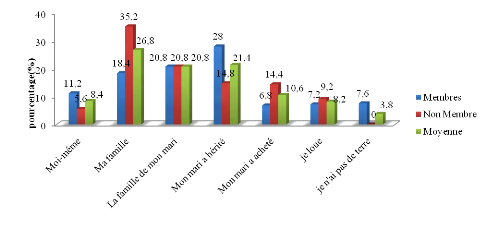

4.4.1. Contrôle des ressources foncières

48

4.4.2. Accès à la formation et aux

conseils de gestion

49

4.4.3. Conditions d'offre de services financiers dans

les CVECA

50

4.4.4. Garanties

52

4.4.5. Auto-exclusion des membres

53

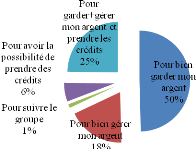

4.4.6. Motivation à être membre

55

4.4.7. Raisons de la non adhésion des femmes

57

4.4.7.1. Tests de comparaison des moyennes

58

4.4.7.1.1. Différences entre les

moyennes : Montant de crédits demandés des membres et des

non membres des CVECA.

58

4.4.7.1.2. Différences entre les

moyennes : Montants de crédits reçus des membres et des non

membres

59

4.4.7.1.3. Différences entre les

moyennes : Epargne mobilisée chez les membres et chez les non

membres.

59

CHAPITRE 5 :

SOMMAIRE, CONCLUSION ET RECOMMANDATIONS

3

5.1. SOMMAIRE

63

5.2. CONCLUSION

64

5.3. RECOMMANDATIONS

64

BIBLIOGRAPHIE

66

ANNEXES......

73

LISTE DES TABLEAUX

Tableau 1:

Répartition des caisses du réseau A3C dans la Région de

l'étude durant l'année

3

Tableau 2:

Répartition du volume de crédits accordés par genre en

2011

7

Tableau 3: Localisation

géographique des réseaux d'EMF partenaires du PADMIR

28

Tableau 4:

Répartition des membres des caisses d'étude par genre

29

Tableau 5:

Répartition de l'échantillon de l'étude par caisse

30

Tableau 6:

Réalisation des objectifs

31

Tableau 7:

Répartition des enquêtées selon l'âge

32

Tableau 8:

Répartition des enquêtées selon le statut matrimonial

33

Tableau 9:

Répartition des enquêtées par activité

principale

34

Tableau 10:

Répartition des enquêtées par activité

secondaire

35

Tableau 11:

Répartition des enquêtées selon la taille des

ménages

36

Tableau 12:

Répartition des enquêtées selon les intervalles de revenus

annuels

37

Tableau 13:

Activités des enquêtées nécessitant des financements

externes

38

Tableau 14: Montant de

dépôts dans les six caisses enquêtées du

réseau A3C pour l'année 2011

43

Tableau 15: Crédits

octroyés par caisse et par sexe

45

Tableau 16:

Répartition des enquêtées selon l'accès à la

formation et aux conseils de gestion

49

des AGR

49

Tableau 17: Conditions

d'offre de services financiers dans les CVECA

50

Tableau 18:

Répartition des épargnantes des CVECA selon les proportions de

prélèvement

51

des frais de tenue de compte

51

Tableau 19: Relation entre

épargnantes et celles ayant demandé un crédit à la

caisse

53

Tableau 20: Raisons

avancées par les femmes sur leur abstention aux demandes de

crédit

54

Tableau 21:

Répartition des membres selon leurs réponses à la question

« comment êtes-vous

56

devenus membre? »

56

Tableau 22:

Répartition des enquêtées selon la personne qui

contrôle les fonds dans le ménage

56

Tableau 23:

Répartition des non membres selon les raisons de leur non

adhésion à la CVECA

57

Tableau 24 :

Comparaison de moyennes des crédits demandés par les membres et

non

58

membres des CVECA.

58

Tableau 25 :

Comparaison de moyennes de crédits reçus des membres et non

membres

59

Tableau 26 :

Comparaison de l'épargne mobilisée entre membres et non membres

des

60

CVECA

60

LISTE DES FIGURES

Figure 1: Autonomisation de

la femme

3

Figure 2: Localisation de

la région d'étude (Région du Centre)

25

Figure 3 :

Départements de la zone d'étude dans la Région du

Centre

26

Figure 4:

Répartition des enquêtées selon leur niveau

d'étude

33

Figure 5: Utilisation des

crédits octroyés aux femmes

40

Figure 6: Le contrôle

de la ressource foncière par les enquêtées

48

Figure 7:

Répartition des membres selon leurs motivations à adhérer

à la CVECA

55

Figure 8: Schémas de

l'étude sur l'accessibilité des femmes aux services financiers

dans la

61

LISTE DES PHOTOS

Photo 1: Petit commerce sur

l'axe routier Yaoundé-Ayos

3

Photo

2 :Présentation d'une Caisse Villageoise et de

Crédit Autogérée

41

Photo 3: Femmes de l'AFAC

en plein travail de transformation du manioc.

47

Photo 4: Exemple de

garanties saisies dans une CVECA

52

ABREVIATIONS ET SIGLES

|

A3C

|

: Association des CVECA et CECA du Centre

|

|

ACDI

|

: Agence Canadienne pour le Développement International

|

|

ACEP

|

: Agence de Crédit pour l'Entreprise

|

|

ADAF

|

: Appropriate Development for Africa Foundation

|

|

AFAC

|

: Association des Femmes Adhérentes de la CVECA

|

|

AFD

|

: Agence Française de Développement

|

|

AG

|

: Assemblée Générale

|

|

AGR

|

: Activités Génératrices de Revenus

|

|

AMC²

|

: Association des Mutuelles Communautaires de Croissance

|

|

ANEMCAM

|

: Association Nationale des Etablissements de Microfinance du

Cameroun

|

|

AVZ

|

: Agent de Vulgarisation de Zone

|

|

BICEC

|

: Banque Internationale du Cameroun pour l'Épargne et

le Crédit

|

|

CA

|

: Conseil d'Administration

|

|

CAD

|

: Comité d'Aide au Développement

|

|

CamCCUL

|

: Cameroon Cooperative Credit Union League

|

|

CCT

|

: Crédit Court Terme

|

|

CEC PROM

|

: Coopératives d'Épargne et de Crédit

pour Promotrices

|

|

CECA

|

: Caisse d'Épargne et de Crédit

Autogérée

|

|

CEMAC

|

: Communauté Economique et Monétaire d'Afrique

Centrale

|

|

CGAP

|

: Groupe Consultatif d'Assistance aux plus Pauvres

|

|

CGF

|

: Cameroon Gatsby Foundation

|

|

CIRD

|

: Centre International de Développement Rural

|

|

CMEC

|

: Caisse Mutuelle d'Epargne et de Crédit

|

|

CMT

|

: Crédit à Moyen Terme

|

|

CNMF

|

: Comité National de Microfinance

|

|

COBAC

|

: Commission Bancaire de l'Afrique Centrale

|

|

COGES

|

: Comité de Gestion

|

|

COOPEC

|

: Coopératives d'Épargnes et de

Crédits

|

|

CRATED

|

: Centre de Recherche et d'Appui Technique au

Développement

|

|

CS

|

: Conseil de Surveillance

|

|

CVECA

|

: Caisses Villageoises d'Epargne et de Crédit

Autogérée

|

|

DAT

|

: Dépôt à Terme

|

|

DAV

|

: Dépôt à Vue

|

|

DSCE

|

: Document de Stratégie de Croissance et de l'Emploi

|

|

EMF

|

: Etablissement de Microfinance

|

|

FAO

|

: Food and Agriculture Organisation

|

|

FASA

|

: Faculté d'Agronomie et des Sciences Agricoles

|

|

FIDA

|

: Fonds International pour le Développement Agricole

|

|

FONADER

|

: Fonds National de Développement Rural

|

|

GIC

|

: Groupe d'Initiative Commune

|

|

IMF

|

: Institution de Microfinance

|

|

IRAD

|

: Institut de Recherche Agricole pour le

Développement

|

|

MER

|

: Micro Entreprise Rurale

|

|

MIFED

|

: Microfinance et Développement

|

|

MINADER

|

: Ministère de l'Agriculture et du Développement

Rural

|

|

MINEPAT

|

: Ministère de l'Economie, de la Planification et de

l'Aménagement du Territoire

|

|

MINEPIA

|

: Ministère de l'Elevage, des Pêches et des

Industries Animales

|

|

MINFI

|

: Ministère des Finances

|

|

MUFFA

|

: Mutuelle Financière de Femmes Africaines

|

|

OCDE

|

: Organisation de Coopération et de

Développement Economiques

|

|

OMD

|

: Objectifs du Millénaire pour le

Développement

|

|

ONG

|

: Organisation Non Gouvernemental

|

|

PADC

|

: Projet d'Appui au Développement Communautaire

|

|

PADFA

|

: Projet d'Appui au Développement des Filières

Agricoles

|

|

PADMIR

|

: Projet d'Appui au Développement Rural

|

|

PAS

|

: Plan d'Ajustement Structurel

|

|

PCA

|

: Président du Conseil d'Administration

|

|

PCRD

|

: Projet Crédit Rural Décentralisé

|

|

PE

|

: Plan d'Epargne

|

|

PNDRT

|

: Programme National de Développement des Racines et

Tubercules

|

|

PNUD

|

: Programme des Nations Unies pour le Développement

|

|

PNVRA

|

: Programme National de Vulgarisation et de recherche

Agricoles

|

|

PREPAFEN

|

: Projet de Réduction de la Pauvreté des Femmes

dans l'Extrême Nord

|

|

PTBA

|

: Programme de Travail et Budget Annuel

|

|

RENOUVO

|

: Réseau pour la Nouvelle Orthographe du

Français

|

|

SAP

|

: Société Africaine de Prévoyance

|

|

SFD

|

: Société Financière

Décentralisée

|

|

SGBC

|

: Société Générale de Banques au

Cameroun

|

|

SIP

|

: Société Indigène de

Prévoyance

|

|

SODECOTON

|

: Société de Développement du Coton

|

|

SOWEDA

|

: South-West Developpement Authority

|

|

SS

|

: Superviseur de Secteur

|

|

UCCGN

|

: Union des Caisses CVECA du Grand Nord

|

|

UMAC

|

: Union Monétaire d'Afrique Centrale

|

RESUME

Le contexte économique actuel du Cameroun est fortement

marqué par un objectif majeur, celui de lutte contre la pauvreté.

Si la pauvreté se définit comme la non satisfaction des besoins

et qu'elle se présente en termes d'accès et de contrôle des

ressources productives, l'approche d'intégration du genre qui est

présentée ici comme instrument est la mieux indiquée pour

prétendre à la lutte contre cette pauvreté. L'étude

portant sur l'« analyse de l'accessibilité des femmes aux

services financiers auprès des établissements de microfinance du

réseau A3C », s'est donc donnée pour objectif

général d'analyser les conditions d'accès des femmes aux

services financiers. L'étude a cependant examiné les besoins

financiers des femmes ; les différentes offres des services

financiers des caisses d'établissements de microfinance du réseau

A3C et les conditions socio-économiques pouvant limiter l'accès

de ces dernières aux services financiers. Les données sur

l'accès aux services financiers offerts par le réseau ainsi que

les caractéristiques socio-économiques des enquêtées

ont été obtenues à l'aide d'un questionnaire

pré-testé et des guides d'entretien. Les recherches se sont

déroulées de Mars à Septembre 2012 et l'analyse des

données collectées a permis de montrer que le réseau offre

cinq services à ses membres. Il est noté également que

31,29% de femmes prennent de l'argent pour se faire un fonds de commerce, 7,22%

pour payer la scolarité de leurs enfants et 21,56% pour pratiquer

l'agriculture. En effet, les données ont démontré qu'il

y'a une différence significative des crédits demandés,

reçus et l'épargne entre les membres et les non membres.

Toutefois, l'insuffisance de formation en éducation financière,

les frais d'adhésion élevés, l'auto-exclusion de la femme,

le faible contrôle des ressources productives, la rigueur des conditions

d'octroi des services, les garanties imposées et la faible

solidarité dans les EMF ont été identifiés comme

facteurs pouvant limiter l'accès des femmes aux services financiers. Malgré les efforts d'amélioration de

l'accessibilité des femmes membres aux services financiers du

réseau d'EMF A3C, les femmes continuent à être sous

l'emprise de leurs responsabilités familiales et de leur

fragilité naturelle qui participent à leur exclusion aux services

financiers. Ce constat a suscité la formulation d'une recommandation

à l'endroit des acteurs impliqués dans l'accessibilité des

femmes aux services financiers à savoir : adapter les services

offerts aux besoins socio-économiques et culturels des femmes afin

d'améliorer leur moyen de subsistance.

Mots-clés : Microfinance ;

Services financiers; Etablissements de Microfinance ; Crédit et

Genre .

ABSTRACT

The Cameroonian economy is currently faced with the objective

of fighting poverty. Poverty as defined is the insatisfaction of access to

resources, the gender integration approach which is presented here like an

example or an instrument to fight against poverty. The study titled

«Analyzing women access to financial services by Microfinance Institution

of the A3C Network» had as the major objective to analyse the

accessibility of financial services by women. The study was also to examine the

financial needs of women; the various services offered by the institution as

well as the socio-economic factors that limit women access to financial

services. The study was carried out from March to September 2012. Data on the

financial services offered by A3C Network, as well as the socioeconomic

characteristics of respondents were obtained with the aid of well structured

pretested questionnaires. Results obtained showed that A3C Network as

Microfinance Institution offers five financials services to its members.

Further results showed that 31.29% women obtain credit to finance their

business, 21.56% for agriculture while 7.22% obtain credit to pay children's

school fees. The study also showed that 32% of respondents have never received

training on credit activities. Further analysis showed a significant difference

of credit demand and received, savings between members of A3C and non members.

Also low level of education, lack of access to and control of productive

resources, lack of collaterals were some factors identify as limiting women

access. Despite the efforts made to enhance the accessibility of women to the

financial services of Network of the Microfinance Institution A3C, women

continue to be influenced by their family responsibilities and their fragile

nature which contributes to and limit their access to financial services. It

could therefore be recommended that actors on accessibility of women to

financial services adapt their services to meet socio economic and cultural

needs of women aiming at ameliorating livelihood.

Keywords : Microfinance ; Financial

services; Microfinance Institutions ; Credit and Gender

CHAPITRE 1

INTRODUCTION

1.1. CONTEXTE DE L'ETUDE

Au regard de sa diversité géographique,

climatique et écologique, le Cameroun est un pays doté d'un grand

potentiel agricole, et économique. Malgré ses richesses

naturelles, le Cameroun a depuis les années 1980, sombré dans une

crise profonde marquée par des changements politiques et sociaux, mais

aussi par une détérioration de la situation économique

accentuée notamment par la baisse des prix des principaux produits

d'exportation et des revenus pétroliers (Banque Mondiale,1995).

Parlant de changements économiques et financiers, Mbaye

(2004) précise que le vide financier laissé par les banques

classiques et commerciales après l'imposition des Programmes

d'Ajustement Structurel (PAS), l'arrêt des subventions et la fin des prix

garantis (Nations Unies,1991) par les institutions de Breton Wood aux pays

africains ont permis l'éclosion des institutions de microfinance.

Institutions qui se veulent être une formule intermédiaire entre

les tontines traditionnelles et les banques classiques. Soutenue par les

bailleurs de fonds, la microfinance s'est ainsi

généralisée dans les pays pauvres après le

succès de la Grameen Bank au Bangladesh qui a su s'imposer dans un

contexte de grande pauvreté.

Malgré cette éclosion des établissements

de microfinance, le potentiel agricole important dont dispose le Cameroun et

l'autosuffisance alimentaire relative au plan national, la famine et la

pauvreté demeurent des réalités manifestes dans certaines

régions du Cameroun, notamment en milieu rural où vit plus de 70%

de la population (Moulende, 2003).

Parmi les préoccupations ou stratégies

jugées fondamentales pour vaincre le défi de la famine et de la

pauvreté, figure en bonne place la question d'accès aux

ressources. En effet, l'OCDE(2004) et le PNUD(1999) inspirés par les

travaux d'Armatya (1995) sur la théorie du bien-être,

appréhende la pauvreté comme étant une « absence

de capacités (CAD, 1997) » voire une « absence de

possibilités d'accès aux ressources » (PNUD, 1999).

Quatre principaux types de ressources sont jugés essentiels pour

élargir les possibilités d'accéder à un meilleur

bien-être : le capital naturel ou physique, le capital humain, le

capital social et le capital financier.

Selon Ribot et Peluso (2003), le capital naturel est le droit

d'utilisation des ressources naturelles, et le capital humain est l'ensemble

des connaissances, qualifications, compétences et

caractéristiques individuelles qui facilitent la création du

bien-être personnel, social et économique (OCDE, 2004). Et parlant

du capital social, Bonnewitz (2002) le définit comme étant un

ensemble de relations « socialement utiles » qui peuvent être

mobilisées par les individus ou les groupes dans le cadre de leur

trajectoire professionnelle et sociale. Par ailleurs Pineault (2002)

inspiré par les travaux de Hilferding (1970) appréhende le

capital financier comme l'ensemble des rapports sociaux qui bouleversent et

restructurent des formes institutionnelles aussi fondamentales à

l'économie capitaliste que sont la monnaie, le crédit ainsi que

la propriété. Par conséquent le faible accès ou le

non contrôle de l'un ou l'autre type de ces capitaux ou ressources

détermine des poches ou niches d'incapacité et contribue à

accentuer la pauvreté.

En effet, lutter contre cette criarde pauvreté des

populations rurales, améliorer leur sécurité alimentaire

et nutritionnelle, accroître leurs revenus et renforcer leur

capacité de résistance, tel est le but du Fonds International de

Développement Agricole (FIDA). Fonds qui par ailleurs se donne pour

objectif au Cameroun de contribuer à l'allègement de la

pauvreté à travers : (i) Le renforcement des institutions et

organisations rurales impliquées dans la gestion des ressources

naturelles, la finance rurale, la commercialisation et la transformation des

produits agricoles et (ii) La promotion des partenariats durables entre les

services techniques de l'Etat, le secteur privé et la

société civile de même que les ONG et les organismes de

base (FIDA, 2008).

C'est ainsi que le Projet d'Appui au Développement de

la Microfinance Rurale (PADMIR) a été conçu comme

instrument opérationnel de lutte contre la pauvreté et de

promotion du développement rural grâce à l'appui du FIDA,

pour améliorer l'environnement de la microfinance et faciliter

l'accès des ruraux aux services financiers particulièrement les

jeunes et les femmes.

Cependant, face aux garanties imposées par les

institutions de microfinance pour accéder aux crédits, les femmes

représentent un risque dans la mesure où elles ne disposent pas

de ressources garantissant le remboursement (Duval, 2002) d'une part, et

d'autre part, des études ont démontré que le crédit

est moins accessible aux femmes qu'aux hommes lorsque les ONG prennent de la

maturité et deviennent des institutions formelles (Etablissement de

Microfinance) à but lucratif (Cheston, 2006; Lynch et

Schneider-Moretto, 2008).

C'est donc suite à cette

« exclusion » plus ou moins manifeste des femmes

aux services financiers et au « processus de libéralisation de

l'économie dans lequel s'est engagé le Cameroun dès 1992

pour essayer de juguler la crise économique (Belibi,

2002) ».C'est ainsi que certains bailleurs de fonds notamment le

FIDA(2009) recommandent aux réseaux d'établissements de

microfinance partenaires d'être sensibles aux préoccupations des

femmes en ce qui concerne les offres de leurs services.

1.2. PROBLEMATIQUE

Au Cameroun, une partie de la population continue de vivre en

dessous du seuil de pauvreté. Il s'agit principalement des populations

rurales et particulièrement les femmes. Pourtant, ces dernières

sont à bien des égards, des piliers incontestables du

développement et peuvent contribuer de manière significative

à l'atteinte des OMD (PADMIR, 2012).

Cependant, en dépit de cette contribution

significative, les femmes demeurent confrontées par rapport aux hommes

aux difficultés d'accès équitable aux facteurs de

production tels que la terre, les intrants agricoles, les services financiers

et non financiers. Pour ce dernier, seulement 25% de femmes contre 60% d'hommes

ont accès aux crédits (Tchakounte, 2008), cette proportion

rejoint les écrits de Siebrand (2001) sur l'octroi des services

financiers, ceci malgré le boom de la microfinance depuis les

années 1990 et leur croissance exponentielle dans notre pays (440 au 31

décembre 2010).

Par ailleurs, la préoccupation du FIDA(2001) a toujours

été de profiter de cette multitude d'établissements de

microfinance pour réduire la pauvreté en offrant aux populations

rurales une gamme de services financiers de proximité (épargne,

crédits, micro assurance, transfert d'argent...etc) et faciliter aux

jeunes et aux femmes l'accès à ces services. Ces femmes dont les

barrières culturelles, le manque d'accès à l'instruction

et les problèmes juridiques (titres de propriété, droits

de transmission limités, faible reconnaissance...etc) empêchent

souvent d'obtenir des financements de la part des banques (FAO, 1998). Cette

préoccupation continue d'avoir toute son importance une décennie

plus tard.

Il se pose dès lors en droite ligne de l'un des

objectifs stratégiques du FIDA, la question de savoir quelles peuvent

être les contraintes majeures d'accès des femmes aux services

financiers ruraux auprès des établissements de

microfinance ?

La réflexion sur cette question centrale conduit aux

interrogations suivantes :

1 Quelles sont les besoins financiers des femmes ?

2 Quelles sont les offres de services financiers des

établissements de microfinance en zone rurale ?

3 Quelles sont les conditions socio-économiques des

femmes à l'accès des services financiers ?

1.3. OBJECTIFS

L'objectif général de cette étude est

d'analyser les conditions d'accès des femmes aux services financiers

auprès des établissements de microfinance du réseau A3C.

Spécifiquement il s'agira :

1 D'identifier les besoins financiers des femmes, membres et

non membres des établissements de microfinance du réseau

A3C ;

2 D'identifier les offres des services financiers des caisses

d'établissements de microfinance du réseau A3C;

3 D'identifier les conditions socio-économiques pouvant

limiter l'accès des femmes aux services financiers.

1.4. IMPORTANCE DE L'ETUDE

Les services financiers jouent un rôle

considérable dans l'amélioration économique, sociale et

politique de la condition féminine à travers le monde. Favoriser

l'accès des femmes rurales au financement leur donne la

possibilité d'entrer dans un processus d'autonomisation (FIPA, 2010). Et

ces moyens supplémentaires participent également à

l'augmentation de leur productivité agricole, au développement

d'Activités Génératrices de Revenus en parallèle

à leur activité de production, au contrôle des moyens de

production, à la gestion des ressources naturelles, et par

conséquent, cela leur permet d'assurer la sécurité

alimentaire future dont elles sont les garantes.

Sur le plan théorique, l'étude va contribuer

modestement à enrichir la littérature sur la microfinance en

général et sur les stratégies de financement des

activités des femmes rurales en particulier.

Sur le plan pratique :

Ø Pour le PADMIR, cette analyse va contribuer à

enrichir les bases de données existantes sur l'accès aux services

financiers par les ruraux, principalement par les bénéficiaires

cibles du projet que sont les femmes et favoriser un meilleur ciblage de

l'intervention, et une amélioration de l'impact du projet ;

Ø Pour les femmes rurales, la détermination des

facteurs qui les empêchent de solliciter les services financiers,

permettra d'améliorer la qualité des services des EMF à

leur égard afin de pérenniser leur action pour le

développement du bien être social ;

Ø Pour l'État camerounais, les données

socio-économiques de cette étude permettront de mieux

affûter les politiques concernant le financement du milieu rural.

1.5. ORGANISATION DU MEMOIRE

Le présent mémoire se subdivise en cinq

chapitres :

Ø Dans le premier chapitre, le sujet a

été introduit, le problème présenté puis les

objectifs et l'importance de l'étude illustrés ;

Ø Le deuxième chapitre a permis la

présentation du réseau A3C, de définir le cadre

théorique de l'étude, de clarifier les principaux concepts et de

présenter la revue de la littérature ;

Ø Le troisième concerne la présentation

de la zone d'étude et la description de la méthodologie de la

recherche utilisée ;

Ø La présentation des résultats et leurs

discussions constituent les principales articulations du chapitre

quatre ;

Ø Le cinquième a permis de conclure

l'étude et de proposer des recommandations

CHAPITRE 2

PRESENTATION DU RESEAU A3C,

CLARIFICATION DES CONCEPTS, CADRE THEORIQUE ET REVUE DE LA LITTERATURE

2.1. PRESENTATION DU RESEAU A3C

· Historique d'A3C

Le réseau d'Association des CVECA et CECA du Centre

réseau (A3C) a été créé en juin 2006 au

terme du processus de reconfiguration de trois anciens réseaux locaux

mis en place entre 1995 et 2005 dans le cadre du Projet Crédit Rural

Décentralisé (PCRD). En effet, le PCRD a vu le jour grâce

au financement de l'Agence Française de Développement

(AFD) et de l'Union Européenne(UE) sous la maîtrise d'ouvrage

du Ministère de l'Agriculture et du Développement Rural

(MINADER), la maîtrise d'oeuvre de Microfinance et développement

(MIFED) et l'assistance technique du Centre International de

Développement et de Recherche (CIDR). Le réseau est reconnu sous

le numéro N°00743/RDA/J06/BAPP du 12 juillet 2006 et

agréé comme organe faitier sous le numéro

N°07/474/MINEFI du 29 mai 2007.

· Mission d'A3C

L'A3C a pour mission de favoriser la solidarité, les

échanges et la coopération entre les caisses membres dans

l'intérêt général des adhérents à la

base en veillant à leur bon fonctionnement et au respect de la

réglementation s'appliquant au secteur en zone CEMAC. Mais aussi

d'amener le gouvernement camerounais à faciliter l'accès au

financement des secteurs du monde rural par la promotion d'une offre de

services financiers de proximité pérenne.

· Organisation du réseau

L'organe faitier du réseau du Centre est

constitué :

- D'une Assemblée Générale (AG),

composée de toutes les caisses représentées au niveau des

trois unions locales (sections électives et représentatives sans

statut juridique) ;

- D'un Conseil d'Administration (CA) formé de 10

administrateurs chargés de la mise en oeuvre de la politique

générale et des orientations stratégiques liées au

pilotage du réseau ;

- D'une Direction composée d'un directeur

général et de son adjoint, agréés qui assurent la

gestion opérationnelle et financière quotidienne de l'organe

faitier ;

- D'un Conseil de Surveillance (CS) avec 3 membres.

Une assistance technique de qualité est assurée

par le CRATED (Centre de Recherche et d'Appui Technique au

Développement) appuyé par le MIFED. Le réseau a construit

une articulation avec la BICEC, une banque classique pour

bénéficier du refinancement.

· Zones d'intervention

Le réseau couvre 6 départements de la

Région du Centre par ses caisses qui sont au nombre de 69, reparties

ainsi qu'il suit :

Tableau 1: Répartition des caisses du

réseau A3C dans la Région de l'étude durant l'année

2010

|

Départements

|

Nombre de Caisses

|

|

Haute Sanaga

|

5

|

|

Lekie

|

18

|

|

Mbam Inoubou

|

12

|

|

Mbam et Kim

|

8

|

|

Nyong et Mfoumou

|

18

|

|

Mefou et Afamba

|

8

|

|

Total

|

69

|

Il convient ici de préciser que les caisses qui

intéressent l'étude sont celles partenaires du PADMIR dont 22

sur les 69. Notons dans ce tableau 1 que toutes ces caisses n'ont pas encore eu

d'agrément et celles ayant un agrément COBAC sont

présentées dans l'annexe 5.

· Quelques chiffres du réseau

Le nombre de membres du réseau est estimé

à 33 549 avec 13 144 femmes en 2010. L'épargne mobilisée

en 2010 est de 1 207 386 416 FCFA et 995 869 815 FCFA représentant

respectivement les dépôts à terme et les

dépôts à vue.

Le volume des crédits accordés est

mentionné dans le tableau 2.

Tableau 2: Répartition du volume de

crédits accordés par genre en 2011

|

Nombre

|

Montants

|

%

|

|

Hommes

|

5 001

|

1 244 201 000

|

62,24

|

|

Femmes

|

3 814

|

630 591 365

|

31,55

|

|

Groupes

|

297

|

124 080 250

|

6,21

|

|

Total

|

9 129

|

1 998 872 615

|

100,00

|

Il convient de préciser que ces crédits sont

accordés pour les activités agricoles (34%), commerciales

(29%) ; sociales (18%) et bien d'autres (19%) (A3C, 2011).

2.1.1. Présentation des

CVECA et CECA

· Sociétariat

La CVECA et la CECA sont des banques villageoises

conçues pour offrir des services financiers de proximité aux

populations (hommes, femmes, jeunes) défavorisées et groupes

formels ou informels des zones rurales et semi-rurales. Elles sont

généralement implantées dans un ou plusieurs villages et

hameaux. L'adhésion d'un membre donne lieu au paiement d'un droit

d'adhésion unique et non remboursable. Ce droit varie selon qu'on soit

un individu ou un groupe.

L'ensemble des droits d'adhésion constitue le capital

social de la caisse. Le nouveau membre reçoit après son

adhésion un livret intitulé « livret de

l'adhérent » sur lequel toutes les opérations qu'il

aura à mener avec la caisse seront reportées.

· Le mode de fonctionnement d'une

CVECA/CECA

Le principe de base du fonctionnement d'une CVECA est

l'autogestion d'où le mot

« Autogérée » dans le sigle. L'administration

se fait à trois niveaux : l'Assemblée Générale

(AG), le Comité de Gestion (COGES) et les Gestionnaires.

L'AG est l'organe suprême et souverain

d'une CVECA. Elle est ouverte à tous les membres de la caisse et se

réunit une ou deux fois par an en AG ordinaire. En dehors de ces

réunions statutaires, elle se réunit en AG extraordinaire chaque

fois que cela est nécessaire ; son rôle étant

de :

- Définir les règles de fonctionnement de la

caisse, lesquelles sont consignées dans le règlement

intérieur ainsi que ses grandes orientations ;

- Elire les responsables financiers et administratifs (COGES,

caissier, contrôleur...etc) ;

- Approuver les comptes et déterminer l'affectation des

résultats.

Le COGES qui dans certaines caisses

joue aussi le rôle du comité de crédit, est

désigné par l'assemblée générale de la

caisse. Il est composé de 5 à 15 personnes en fonction de la

taille de la caisse. Ce comité a pour fonction de :

- Décider des octrois de crédits ;

- Assurer le suivi et le recouvrement des

crédits ;

- Organiser les assemblées générales et

toutes autres réunions jugées nécessaires au

fonctionnement de la caisse ;

- Représenter la caisse vis-à-vis de

l'extérieur ;

- Appliquer les décisions prises en AG ;

- Faire respecter le règlement intérieur.

Les gestionnaires

Le caissier a pour rôles de :

- Effectuer les opérations de caisse ;

- Tenir les documents comptables ;

- Enregistrer les demandes de crédit ;

- Exécuter les décisions du comité de

gestion.

Le contrôleur interne a pour attributions :

- Vérifier et contrôler le travail du

caissier ;

- Réaliser les états financiers

simplifiés sous le regard du contrôleur financier (appui

externe) ;

- Rendre compte au COGES et à l'AG de la situation

financière ;

- Exécuter les décisions du COGES.

La majorité de ces fonctions sont

bénévoles (indemnités variant entre 5 000 et

10 000Fcfa/mois).Toutefois l'assemblée générale peut

décider du versement d'une indemnité annuelle aux gestionnaires,

prise sur le résultat de l'exercice n-1 quand celui-ci est positif.

Il est à noter que les CECA tendent à devenir de

vrais sociétés financières avec des directions et

salariés comme c'est le cas de la CECA de SA'A, ce qui entraine des

réorganisations statutaires différentes plus ou moins des

CVECA.

2.2. CLARIFICATION DES CONCEPTS

La présente étude repose sur les principaux

concepts suivants : Microfinance, Etablissement de Microfinance, services

financiers, crédit, épargne, milieu rural, empowerment des femmes

et pauvreté.

2.2.1.Microfinance

La Microfinance est un concept polysémique

c'est-à-dire qu'il a plusieurs définitions. Il est donc

important de ne pas la confondre ou de la réduire au

microcrédit. En effet, la microfinance selon la Banque

Mondiale(2009), consiste à offrir aux familles en situation de

précarité économique un crédit de faible montant

pour les aider à s'engager dans des activités

génératrices de revenus.

Or, Labie (2000) entend par microfinance, l'octroi de services

financiers généralement le crédit et/ou l'épargne

à des personnes développant une activité de

productivité, le plus souvent l'artisanat ou le commerce, et n'ayant pas

accès aux institutions financières en raison de leur profil

socio-économique. Et, pour Attali et Yann (2007), c'est l''octroi des

services financiers à des personnes en situation de

précarité économique impliquant le développement

d'une activité productive (existante dans 90% des situations, toute

nouvelle dans 10% des cas) telle que l'artisanat ou le commerce. Ces

personnes n'ont généralement pas accès aux

institutions financières commerciales en raison de leur profil

socio-économique (il s'agit d'agents économiques en

situation de précarité, sans revenus fixes et qui n'offrent

aucune des garanties en vigueur dans les institutions bancaires

commerciales).

Quant à Reifner (2001), la microfinance vise

l'accès au financement de petits projets, portés par des

personnes marginalisées qui aspirent à créer leur propre

emploi, souvent par défaut d'autres perspectives professionnelles et

parce que l'accès aux sources traditionnelles leur est refusé. En

somme, pour cette étude, la microfinance est une activité de

financement des activités des exclus des systèmes financiers

classiques (banques) qui cherche à soutenir les plus pauvres afin de les

faire sortir du cercle vicieux de la pauvreté.

2.2.2. Etablissement de Microfinance(EMF)

Selon la Commission Bancaire d'Afrique Centrale (COBAC) dans

son titre I de la loi du 15 Avril 2002, un Etablissement de Microfinance en

abrégé « EMF », désigne les

entités qui exercent l'activité de microfinance dans la

Communauté Economique et Monétaire de l'Afrique Centrale

(CEMAC).

Dans cette même loi de la COBAC, les

établissements sont regroupés en trois

catégories :

Ø sont classés en première

catégorie, les établissements qui procèdent à la

collecte de l'épargne de leurs membres qu'ils emploient en

opérations de crédit, exclusivement au profit de

ceux-ci ;

Ø sont classés en deuxième

catégorie, les établissements qui collectent l'épargne et

accordent des crédits aux tiers ;

Ø sont classés en troisième

catégorie, les établissements qui accordent des crédits

aux tiers, sans exercer l'activité de collecte de l'épargne.

Il est à noter que ces établissements peuvent

exercer leurs activités soit de manière indépendante, soit

à l'intérieur d'un réseau.

Le réseau d'EMF est en effet un ensemble

d'établissements agréés, animés par un même

objectif et qui ont volontairement décidé de se regrouper afin

d'adopter une organisation et des règles de fonctionnement communes. Il

peut être local ou national et doit se doter d'un organe faitier.

La représentation du réseau

auprès des tiers, notamment des organes de tutelle et de

contrôle , la fixation des conditions d'adhésion, d'exclusion

ou de retrait des affiliés, la préservation de la

liquidité du réseau sont quelques devoirs des organes

faitiers des réseaux.

Cependant, les établissements affiliés à

un réseau sont tenus de satisfaire aux obligations suivantes :

souscrire les parts sociales de l'organe faitier ; participer aux frais de

fonctionnement ; verser à l'organe faitier une partie des

ressources collectées et participer à la constitution des fonds

propres de l'organe faitier.

Par conséquent, la présente étude

appellera Institution de Micro-Finance (IMF) ou Institution de

Microcrédit, toute entité ayant un volet microcrédit dans

ses activités et n'étant pas régie par les textes de la

COBAC relatifs aux activités de la microfinance en zone CEMAC.

2.2.3. Services Financiers

La présente étude parlera de services financiers

en établissant la relation avec le rôle de la finance qui est

selon Moulende (2003), de fournir des services de paiement (mobilisation de

l'épargne et répartition du crédit) aux usagers que sont

les ménages, les entreprises et les administrations publiques. La

finance constitue donc un moyen d'échange qui encourage le commerce,

stimule l'investissement et assure la croissance.

Le terme « Microfinance » désigne ainsi

l'offre de services financiers aux ménages à faibles revenus :

prêts, épargne, assurance ou services de transfert (CGAP, 2003).

Or, Gentil (2002) appelle les services financiers exerçant dans le

contexte de microfinance, les services financiers de proximité,

crédit, épargne et un peu d'assurance pour les exclus du

système bancaire.

2.2.4. Crédit

Pour le dictionnaire Le Petit Larousse (2008), le

crédit renvoie au prêt consenti par une personne auprès

d'une banque. Le rôle du crédit est donc de renforcer l'effort

propre et le capital déjà accumulé par les organismes de

développement ou ONG grâce à l'accès à des

prêts bancaires (Fernand, 1994).

D'après Villayphonh (1999), le crédit serait une

sorte de catalyseur d'un cercle « vertueux », qui

à terme devrait libérer les agents du recours au crédit

pour subvenir à leurs besoins de base, ou pour financer les

activités productives. En milieu rural, le concept de crédit

s'associe aux activités du monde rural pour devenir crédit

agricole (Tchakounte, 2008).

2.2.5. Epargne

Etymologiquement, l'épargne désigne la fraction

du revenu individuel ou national non affectée à la consommation

immédiate. Dans le champ du financement rural, l'épargne renvoie

à la partie du revenu de l'exploitation qui reste après les

dépenses liées aux charges courantes pouvant aider à mener

l'activité jusqu'au profit maximum.

Ainsi, Fernand (1994) pense qu'en milieu rural, l'organisation

de la collecte de l'épargne se fait selon quatre principes : (i)

assurer la sécurité pour les déposants (ii) assurer

la confidentialité des dépôts (iii) assurer la

liquidité à tout moment et (iv) assurer la couverture de

l'encours de crédit à terme. Pour cette étude,

l'épargne renvoie non seulement à l'argent protégé

par le paysan en gardant dans les EMF, mais aussi les fonds que les EMF

regroupent pour ensuite redistribuer sous forme de micro-crédit.

2.2.6. Milieu rural

Le milieu rural englobe l'ensemble de la population, du

territoire et autres ressources des campagnes, c'est-à-dire des zones

situées en dehors des grands centres urbains (OCDE, 2004). En effet, le

milieu rural constitue le lieu de production d'une grande partie des

denrées et des matières premières essentiellement

agricoles et sylvicoles. Le milieu rural est considéré dans cette

étude, comme un territoire où les infrastructures de base

(aménagements hydrauliques et électriques) sont peu

développées ou absentes, les activités principales

gravitent autour de l'agriculture, de l'élevage et/ou de la

sylviculture et les conditions de vie sont précaires mais aussi

où les comportements des populations ne sont pas toujours faciles

à expliquer.

2.2.7. Genre

Selon Akello et Sarr (1999), par

« genre » il faudrait entendre les caractéristiques

et les opportunités économiques, sociales, politiques et

culturelles liées au fait d'être une femme ou un homme. Or, Vabi

(2001) définit le genre comme les relations sociales qui existent entre

hommes et femmes. Pour cet auteur, le genre ne traite pas seulement des

préoccupations féminines, mais également celles des hommes

ainsi que l'équilibre entre hommes et femmes dans le processus de

développement.

Par contre, le concept de genre selon le PNUD est la

construction socioculturelle des rôles féminins et masculins et

des relations entre les femmes et les hommes. Les rôles féminins

et masculins se rapportent aux activités attribuées aux femmes et

aux hommes dans la société et à la position que femmes et

hommes y occupent respectivement. Ces rôles découlent des forces

telles que la culture, la tradition, la politique et les besoins et permettent

de déterminer l'accès aux opportunités aux ressources et

imposent des attentes ainsi que des limites aussi bien aux femmes qu'aux

hommes.

Certains prétendent en effet que les problèmes

de parité hommes-femmes n'existent pas dans la microfinance, tout

simplement parce que cette dernière est devenue un secteur qui fournit

ses services principalement aux femmes. Pourtant, le fait d'avoir des projets

exclusivement féminins ou masculins ne signifie pas que les questions de

parité hommes-femmes ne se posent plus.

2.3. CADRE THEORIQUE : La théorie du bien

être

L'amélioration de l'accès des femmes aux

services financiers des établissements de microfinance les conduit au

bien-être personnel et à une autonomisation économique,

c'est dans ce sens que la présente étude trouve son ancrage dans

la théorie du bien-être.

L'économie du bien-être trouve en fait son

origine dans les écrits de Jeremy Bentham. Ses fondements ont

été posés au XXe siècle par Vilfredo

Pareto et Arthur Pigou (1908). Elle désigne en effet une branche de la

théorie néoclassique qui étudie les différents

états de l'économie sous l'angle du bien-être social

(niveau de satisfaction atteint par les individus). Elle s'efforce donc de

déterminer quelle est la meilleure situation parmi toutes les

répartitions possibles des ressources et des revenus.

Dès lors, le bien-être devient un état qui

touche à la

santé, au

plaisir, à la

réalisation

de soi, à l'harmonie avec soi et les autres. Pour cela,

René Dubos

présente la santé comme la convergence des notions d'autonomie et

de bien-être. Par ailleurs, l''

utilitarisme

définit le bien-être comme la combinaison de plaisirs et de

l'absence de peine et prône ainsi la maximisation du bien-être

général (RENOUVO, 2011). En d'autres termes, le bien-être

est l'ensemble des facteurs dont une personne a besoin pour jouir d'une bonne

qualité de vie. Ces facteurs l'aident donc à jouir d'une

existence tranquille et d'un état de satisfaction.

Dans la

littérature, on peut regrouper quatre types de bien-être à

savoir le bien-être social, le bien-être physique, le

bien-être dans le développement personnel et la

spiritualité et le bien-être économique.

Selon le dictionnaire

dicto des définitions (2012), le bien-être social englobe

les choses qui incident de manière positive sur la qualité de vie

notamment un emploi digne, des ressources économiques pour satisfaire

les besoins, une maison, l'accès à l'éducation et à

la santé, du temps pour les loisirs, etc.

Le bien-être

physique peut être par contre la satisfaction du sujet par rapport

à sa vie quotidienne liée plus ou moins à

l'activité physique résultant de quatre

éléments : bien-être émotionnel

(anxiété, stress, énergie, vigueur...) ; perception

de soi (estime de soi...) ; bien-être physique (état de

santé, douleur...) et bien-être perçu (qualité de

vie...).

Pour ce qui est du bien

être dans le développement personnel, la revue Sciences

humaines N° 23 cité par RENOUVO (2011), stipule que "les

techniques de développement personnel visent à la transformation

de soi: soit pour se défaire de certains aspects pathologiques (phobie,

anxiété, déprime, timidité), soit pour

améliorer ses performances (mieux communiquer, gérer son temps,

s'affirmer) ".

Le bien-être

économique, repose sur deux propositions fondamentales :

premièrement selon Pigou (1908), tout accroissement de la somme

disponible des biens économiques va dans le sens d'une augmentation du

bien-être. Il appartient donc à celui qui conteste cette

proposition, dit-il, de faire la preuve du contraire dans les faits. La seconde

quant à elle se veut aussi de nature positive et montre qu'étant

donné l'utilité décroissante du revenu ou de la richesse,

tout transfert de richesse des plus riches aux plus pauvres qui n'a pas pour

effet de décourager et donc de diminuer la production représente

un accroissement de bien-être.

En outre, le

bien-être auquel tout le monde aspire est une préoccupation de

plusieurs organismes internationaux agissant dans le développement des

pays du Sud. Leurs objectifs étant de donner la chance à toutes

les populations d'accéder à ce bien être, dont

l'accès diffère du fait qu'on soit un homme ou une femme.

Pour cette dernière

dont les conditions socio-économiques ne permettent pas un accès

facile au bien-être, résultant en partie d'une amélioration

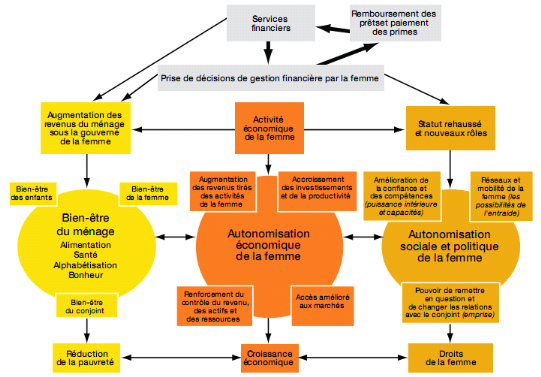

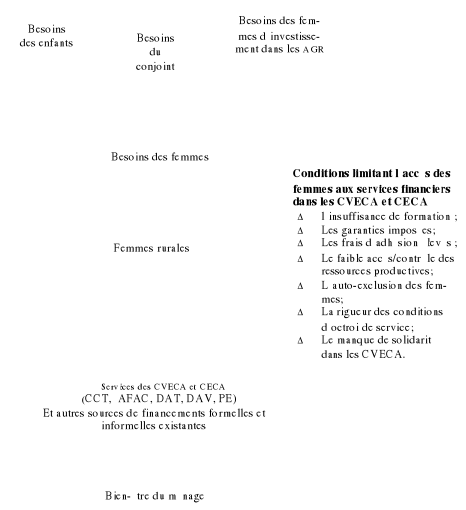

d'accès aux services financiers (Figure1)

Figure

1: Autonomisation de la femme

Source : FIDA, 2009.

La figure 1, présente premièrement,

qu'un meilleur accès aux services de microfinance peut ouvrir la voie

à l'autonomisation économique des femmes (le centre du

graphique). De plus, elles pourraient ainsi être en mesure de

démarrer leur entreprise, d'investir davantage dans des activités

existantes, de faire l'acquisition d'actifs ou de rehausser leur statut

économique au sein du ménage par leur contribution visible au

capital. Deuxièmement, l'amélioration de l'accès des

femmes à la microfinance peut contribuer au mieux-être du

ménage (partie gauche du graphique). Un tel scénario s'explique

en partie par l'autonomisation économique, mais peut se

concrétiser même lorsque les femmes ont recours aux services de

microfinance pour le compte d'autres membres du ménage, par exemple le

mari ou ses enfants. Troisièmement, une plus grande participation des

femmes aux activités économiques et aux décisions du

ménage peut accroître l'autonomisation sociale et politique (la

partie droite du graphique). La plupart des femmes sont désireuses de

contribuer davantage au bien-être du ménage. Et lorsqu'elles en

ont la possibilité, leur confiance en elles et leur estime de soi sont

renforcées.

2.4. REVUE DE LA LITTERATURE

Afin de mieux cerner les contours de cette étude, il a

été jugé judicieux d'entrer dans la littérature

existante et disponible pour mieux appréhender : (i) la

microfinance au Cameroun, (ii) l'accès aux services financiers en

milieu rural, (iii) la microfinance et le genre ainsi que (iv) le débat

entre welpharistes et institutionnalistes en microfinance.

2.4.1. La microfinance au Cameroun

Au Cameroun, la microfinance sous sa forme traditionnelle

(tontine) date de plus d'un siècle. Cependant, elle a

démarré de manière formelle en 1963 avec la

création de la première coopérative d'épargne et de

crédit (dite « credit union » ou caisse populaire) dans la

zone anglophone du pays sous l'impulsion de missionnaires hollandais (Elouna,

2007).Le même auteur continue en disant que la microfinance n'a cependant

connu un essor remarquable et ne s'est diversifiée qu'à partir du

début des années 90 à la faveur de la loi N°92/2006

du 14 Aout 1992 relative aux Sociétés Coopératives et aux

Groupes d'Initiatives Communes ainsi que le décret N°92/455/PM du

23 novembre 1992 fixant les modalités d'application de la loi

précitée annulant pratiquement la vieille loi N°73/15 du 7

décembre 1973 portant sur le statut des sociétés

coopératives au Cameroun et son décret d'application

N°74/874 du 29 octobre 1974 . Ce qui va conduire à de

nombreuses innovations et diversifications dans le secteur de la

Microfinance.

Ainsi, d'autres types d'institutions apparurent telles

que :

· les institutions développées de

manière endogène comme les MC² (Mutuelles

Communautaires de Croissance) avec l'assistance technique de l'ONG Appropriate

Development for Africa Foundation (

ADAF) sous le parrainage d'

Afriland First Bank ;

· les Caisses Villageoises d'Epargne et de

Crédit Autogérées (CVECA) et les Caisses d'Epargne et de

Crédit Autogérées(CECA) qui ont formé le

réseau A3C appuyées par l'ONG Microfinance et

Développement (MIFED) à travers le Projet Crédit Rural

Décentralisé du Ministère de l'Agriculture et du

Développement Rural, la BICEC et deux institutions françaises :

le Centre International pour le Développement et la Recherche et

l'Agence Française de Développement ;

· les Coopec (Coopératives d'Epargnes et de

Crédits) exclusivement pour femmes notamment : les

Coopératives d'Epargne et de Crédit pour Promotrices (CEC Prom)

avec l'appui de l'Agence Canadienne pour le Développement International (

ACDI) et la Mutuelle

Financière de Femmes Africaines (MUFFA) qui est appuyée par

Afriland First Bank et l'ONG ADAF ;

· les institutions qui n'offrent que du

crédit, cas d'ACEP Cameroun (aujourd'hui transformé en

Etablissement de Microfinance de deuxième catégorie), Cameroon

Gatsby Foundation (CGF) et Advans Cameroun qui a été

créé en août 2006 avec la Société

Générale de Banques au Cameroun(SGBC) comme actionnaire ;

· de nombreux projets de développement ou

agro-industriels avec un volet crédit. C'est le cas de la

Société de Développement du Coton (SODECOTON), de la

South-West Développement Authority (SOWEDA), PREPAFEN, etc...

Au regard de tout cela Ongolo (2011) affirme que la

microfinance a connu un essor prodigieux au cours de ces dernières

années. Il continue dans cette lancée en disant qu'elle se

restructure lentement en consolidant les acquis du passé.

Néanmoins, le secteur de la Microfinance reste exposé

principalement à l'exercice illégal de l'activité de

Microfinance. En effet, certaines structures évoluent sans

agrément et d'autres agréées pour l'exercice des

activités de Microfinance de 1ère catégorie se risquent

à la réalisation des opérations dévolues aux EMF de

2ème catégorie. Cette situation est préjudiciable à

l'image du secteur et a souvent conduit à la fermeture de nombreux EMF.

Par conséquent, l'évolution des activités en ressort

quelque peu timorée (Ongolo, 2011).

Au 31 décembre 2010, le secteur de la microfinance

compte 440 EMF repartis en 186 EMF indépendants et 254 EMF

affiliés à un réseau. Le secteur dispose de cinq (5)

réseaux agréés : CAMCCUL (177 EMF), CVECA Centre (33 EMF)

et CVECA Grand Nord (8 EMF), CMEC Ouest (19 EMF), CMEC Nord-Ouest (8 EMF). Le

secteur est dominé par les EMF de première catégorie qui

représentent 94 % des établissements agréés au

Cameroun. Un réseau CMEC Grand-Nord (9 EMF) ayant eu l'avis conforme de

la COBAC n'est encore agréé (Ongolo, 2011).

Parlant de couverture géographique, le Ministère

des Finances à travers sa direction chargée du trésor

estime que les EMF déploient leurs activités à travers 998

agences dont 525 sont installées en zone urbaine et 473 en zone rurale.

Les implantations urbaines se retrouvent principalement à Douala (169)

et à Yaoundé (155 agences). Ces points de vente sont

généralement ouverts par les EMF de 1ère

catégorie (718 agences), en particulier par ceux évoluant en

réseau qui recensent 389 agences dont 230 pour le réseau CAMCCUL.

L'extension des activités a été, en partie, freinée

par la baisse du nombre de guichets. Celui-ci est passé de 1 111

à fin septembre 2007 à 983 à fin 2008. L'augmentation de

la clientèle constatée lors de la dernière enquête

se poursuit en 2008, malgré la réduction du nombre de guichets.

En dépit d'un recul passager constaté entre la dernière

enquête et le 31 décembre 2007 (54 828 clients), la

clientèle du secteur enregistre une croissance de 18% en variation

annuelle au 31 décembre 2008, pour s'établir à 1 073 621

clients (Ongolo, 2011).

2.4.2. L'accès aux services financiers en milieu rural

La mise à disposition de services financiers sûrs

(épargne, crédit, transfert d'argent et assurance) en milieu

rural peut jouer un rôle primordial dans le développement

rural. A cet effet, Schlaufer et al (2008)

présentent 7 rôles que peuvent jouer ces services financiers de

proximité dans l'arrière pays :

1. Des systèmes d'épargne et d'assurance

aident les populations rurales à réduire leur

vulnérabilité face aux risques, à mieux planifier

l'avenir, à épargner en vue d'investissements, à

atténuer ainsi l'irrégularité des revenus et à

faire face aux dépenses imprévues. Ce dernier point est tout

particulièrement important dans les régions rurales où les

revenus dépendent des cycles agricoles.

2. Des prêts pour investir et disposer d'un

capital humain : les prêts sont un moyen essentiel pour

permettre aux entrepreneurs ruraux d'investir, de saisir des

opportunités économiques et d'acquérir des intrants

agricoles et du capital humain. Utilisés pour la consommation à

court terme et en cas d'urgence, ces prêts permettent aux ménages

d'éviter des situations difficiles pouvant conduire à la vente

des biens. Toutefois, s'endetter a son revers. En effet, des débiteurs

pauvres ont parfois de la peine à rembourser leurs dettes en raison de

circonstances indépendantes de leur volonté (maladie, vol,

catastrophes naturelles) ou d'un manque de connaissances et d'investissements

inadéquats.

3. Les services de transfert d'argent

permettent aux gens qui quittent les régions rurales pour aller

travailler en ville ou à l'étranger d'envoyer de l'argent

à leur famille par exemple en toute sécurité et à

un prix abordable.

4. Les prêts entre parents, amis et voisins :

les entrepreneurs puisent généralement dans les

économies de la famille ou empruntent à des amis pour financer

leurs petits investissements et, dans l'urgence, les gens ont tendance à

emprunter à des connaissances. Le remboursement se fait le plus souvent

sans intérêts.

5. Les prêteurs (sur gage) : en

l'absence d'institutions financières formelles, les gens s'adressent

à des prêteurs. Ceux-ci demandent souvent des taux

d'intérêt usuriers, et ont même parfois recours à la

violence pour obtenir le remboursement. D'un autre côté, les

prêteurs peuvent fournir de l'argent rapidement en cas d'urgence et ne

demandent pas de garantie.

6. Les systèmes d'entraide communautaire :

les groupes d'entraide, les associations de

crédit/épargne rotatif ou les mécanismes d'épargne

et de crédit basés sur la communauté sont des instruments

efficaces pour encourager l'épargne, offrir des assurances à

petite échelle et éviter l'endettement à des taux

d'intérêt exorbitants.

7. À défaut de banques et d'agences

financières officielles, le transfert d'argent est

souvent effectué par des chauffeurs de bus ou des tenanciers de

petits magasins qui collaborent avec les réseaux de migrants

étrangers. Ces services sont de meilleurs marchés que ceux des

opérateurs officiels, mais ils ne sont pas toujours

aussi sûrs et fiables.

2.4.3. Microfinance et genre

La fourniture de comptes d'épargne, des prêts,

des produits d'assurance, des transferts d'argent (de services financiers) pour

les femmes et les hommes pauvres par le biais d'initiatives de

microcrédit a considérablement bénéficié

à ceux qui ne sont pas desservis par les systèmes bancaires

ordinaires (FAO, 1998). La FAO continue dans le même sens en notant que

les barrières culturelles, le manque d'accès à

l'instruction et les problèmes juridiques (par exemple titres de

propriété et droits de transmission limités, faible

reconnaissance des femmes, analphabétisme etc.) empêchent souvent

les personnes pauvres d'obtenir des financements de la part des banques. Le

même auteur pense également que les agriculteurs sans terre et les

femmes sont en particulier exclus des services financiers officiels par manque

de garanties.

En outre, les faits démontrent que pour les pauvres,

une augmentation de revenus leur permet d'investir dans une vaste gamme de

ressources comme une meilleure nutrition, l'amélioration de la

santé, l'accès à l'éducation, un meilleur toit pour

leurs maisons et le développement de leur petite entreprise (Quisumbing

et Maluccio, 1999).

· Pourquoi l'attention à la

problématique de genre dans la microfinance?

Traditionnellement les femmes ont bien moins de choix que les

hommes en ce qui concerne l'accès au crédit et aux autres

services financiers. En effet, Daley-Harris (2004) dans un rapport affirme que

depuis que les services de microcrédit ont débuté, les

femmes ont un meilleur taux de remboursement que les hommes pour les

prêts de microcrédit. Par conséquent, elles ont

été spécifiquement ciblées par les pourvoyeurs de

services de microcrédit. En 2005, 3 133 institutions de

microcrédits ont atteint 113 261 390 clients, dont 81 949 036

étaient parmi les plus pauvres lorsqu'ils ont contracté leur

premier prêt. De ces clients les plus pauvres, 84.2 % ou encore 68 993

027 sont des femmes. En supposant cinq personnes par famille, les 81.9 millions

de clients les plus pauvres atteints à la fin de l'année 2005

cela fait 410 millions de membres de familles (Daley-Harris, 2004).

Le microcrédit a été largement investi,

depuis 20 ans, par les acteurs de la mondialisation, au point d'être

promu comme un "remède miracle"(Hofmann et Kamala, 2003) pour les femmes

pauvres ou "vrais pauvres" comme les appelle Brunel (2000) et leurs familles.

Toutefois, la microfinance n'a pas que des effets en

matière de lutte contre la pauvreté au sens strict. En fait, elle

permettrait également d'impulser un "empowerment" - sorte "d'attribution

de pouvoir".

C'est ainsi que les inégalités liées au

genre doivent être ciblées dans chaque intervention de lutte

contre la pauvreté.

C'est sans doute la raison pour laquelle le Cameroun dans son

Document de Stratégie pour la Croissance et l'Emploi (DSCE), en

matière de genre, stipule en ses points 267 et 268 de la

page76 :« Pour la promotion du genre, le Gouvernement va

poursuivre la sensibilisation des parents et de la communauté notamment

dans les zones rurales à fortes pesanteurs des coutumes traditionnelles

pour permettre à la jeune fille de bénéficier des

mêmes conditions d'accès à l'éducation. Dans le

même souci, l'Etat et la communauté veilleront à une

représentativité équitable des filles, tous secteurs

confondus pour ce qui est de la formation professionnelle, de l'enseignement

supérieur ou de l'accès à l'emploi.

Un accent particulier sera mis sur les conditions favorables

à l'épanouissement de la femme et sa meilleure contribution au

développement socio-économique, ainsi que sur l'encadrement des

enfants, des jeunes et des femmes par la création et la

réhabilitation des structures d'encadrement. L'Etat favorisera

l'initiation et la formation des femmes aux techniques culturales

appropriées capables de réduire la pénibilité de

leurs tâches et d'améliorer leur rendement et leur aptitude

à commercialiser leur production. Par ailleurs, un soutien social sera

apporté aux femmes et aux enfants en situation difficile ».

· Accès et contrôle des femmes aux

ressources productives, gages de crédits

La terre est un moyen de production important dans les

activités économiques et une source principale de revenus en

milieu rural. Fon (2011) dans une étude faite dans la région du

Nord-ouest Cameroun, constate que la majorité (75.7%) des femmes de

cette localité ne contrôle pas les terres arables. Le même

auteur relève que les femmes rurales ont accès à des

terres arables à travers leurs familles, mais ne contrôlent pas

ces terres, il n'existe pas de corrélation entre l'accès et le

contrôle des terres arables.

Comme la terre, le capital financier est aussi un moyen de

production et de gage de crédits (épargne préalable). Or,

la représentation des femmes est bien plus importante que celle des

hommes parmi les personnes les plus pauvres dans le monde. Dans son Rapport sur

le Développement Humain de 1995, le PNUD (1999) rapportait que 70% des

1,3 milliards de personnes vivant avec moins de 1 dollar par jour

étaient des femmes. Selon le Rapport sur l'état de la Campagne du

Sommet du Microcrédit en 2001, 14,2 million des femmes les plus pauvres

ont maintenant accès à des services financiers ou encore au

capital à travers des institutions spécialisées de

microfinance (IMF), des banques, des ONG, et autres institutions

financières non bancaires (Reed, 2001).

2 .4.4. Débat entre welpharistes et

institutionnalistes en microfinance

La microfinance et plus particulièrement le

microcrédit, tel que pratiqué depuis les années 1970, a

révolutionné notre façon de voir les pauvres, les causes

de leur état et les remèdes à appliquer afin de les

extraire (Dugas-Iregui, 2007). Malgré les innombrables

difficultés méthodologiques qu'implique toute étude

d'impact (Morduch, 1999), il existe aujourd'hui un consensus plus ou moins

établi sur le potentiel ou l'efficacité général du

microcrédit en terme de réduction de la pauvreté et de la

vulnérabilité des populations participantes (Otero,1999) mais

aussi de profonds désaccords sur la façon de faire évoluer

le mouvement.

Le débat entourant la meilleure façon

d'alléger la pauvreté à travers les institutions de

microcrédit semble particulièrement important aux vues de ce

contexte à l'intérieur duquel il s'inscrivent. Deux camps et deux

visions : la vision welphariste et la vision

institutionnaliste s'affrontent sur ce terrain, chacune

défendant leur vision de ce que devrait être les priorités

et le rôle des institutions de microfinance bien qu'elles partagent le

même objectif de base : celui de réduire la pauvreté.

Par ailleurs, les tenants de ces deux approches s'entendent

sur l'objectif suscité mais s'opposent néanmoins sur un nombre

important d'enjeux s'y rattachant. Cette opposition est si vive qu'elle a

été désignée comme le « schisme de la

Microfinance » (Morduch, 2000).

L'approche institutionnaliste vise en fait à la

création d'institutions financières vouées à servir

des clients qui ne sont pas servis ou qui le sont insuffisamment par le

système financier formel (Woller et al, 1999). Elle prône

la création d'un système parallèle d'intermédiaires

financiers viable qui servirait les pauvres. La thèse des

institutionnalistes repose donc sur l'idée que le microcrédit,

aussi efficace soit-il, ne fera jamais de véritable différence

sur le niveau général de pauvreté dans le monde si ses

opérations dépendent du financement des donneurs (Dugas-Iregui,

2007). Dans la même logique, les institutionnalistes pensent qu'une

Institution de Microfinance viable « motivée par la

rentabilité » (Woller et al, 1999) et opérant

à grande échelle servira plus de clients très pauvres

qu'une IMF dont l'objectif est le ciblage et la provision de service à