4.2.2. Utilisation des

crédits octroyés

Les réponses à la question de savoir

« qu'est ce que vous faites avec les crédits qui vous sont

octroyés ? », sont consignées dans la figure 5.

s

s

Figure

5: Utilisation des crédits octroyés aux femmes

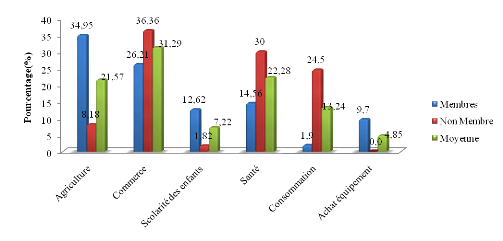

Il ressort de la figure 5 que quelque soit le groupe

considéré : 31,29% de femmes prennent de l'argent pour se

faire un fonds de commerce, cette situation est fréquente chez les non

membres (36,36%) car elles prennent constamment de faibles montants pour faire

le petit commerce (voir photo 1). Notons que, les femmes investissent moins de

8% de leurs prêts dans la scolarité des enfants, ceci rejoint les

résultats de l'enquête effectuée par Schrieder et Sharma

(1999) au Cameroun sur l'impact de la réduction de la pauvreté.

Cette proportion d'investissement dans l'éducation peut s'expliquer par

le fait que dans certaines caisses de l'étude il existe le crédit

scolaire à l'approche des rentrées. Par ailleurs, Les femmes

dépensent près de 22,28% de leurs crédits pour la

santé ce qui rejoint aussi les données de l'étude

menée par Schrieder et Sharma (1999). Cependant, Diagne (1998) affirme

que pour une étude faite au Mali, les crédits octroyés

n'ont pas eu un impact statistique significatif dans la consommation des

ménages. Ceci contraste avec les données d'une étude de

Gentil et Doligez (1997) qui reconnaissent que les personnes ayant reçu

un prêt ont vu leur niveau de vie totalement changé.

Photo 1: Petit

commerce sur l'axe routier Yaoundé-Ayos

4.3. SERVICES FINANCIERS OFFERTS PAR LE RESEAU A3C.

Dans leur document de base, les Caisses Villageoises d'Epargne

et de Crédit Autogérées se veulent être

agréées sous forme d'EMF de première catégorie, au

sens du règlement 01/02/CEMAC/UMAC/COBAC du 15 Avril 2002. Les CVECA

sont des sources de financement ou encore des banques très loin du

confort de la modernité des banques classiques comme le montre la photo

2.

Photo

2 : Présentation d'une Caisse Villageoise et de Crédit

Autogérée

Après des entretiens semi-structurés avec les

responsables de caisses, les membres et la lecture des documents mis à

disposition par l'organe faitier du réseau A3C, l'étude a pu

identifier les produits suivants : l'épargne, le crédit et

l'AFAC

4.3.1. Les produits d'épargne

Les caisses collectent l'épargne individuelle et

collective des villageois, la sécurise dans un coffre-fort et la

rémunère au moyen des crédits qu'elles octroient

localement à ses membres. Chaque CVECA décide des produits

à offrir à ses membres en fonction du contexte

socio-économique dans lequel elle s'insère.Les produits

d'épargne sont généralement des Dépôts A Vue

(DAV), les Dépôts A Terme(DAT) et les Plans d'Epargne (PE).

Le DAV constitue une épargne non bloquée, non

transformable en crédit et non rémunérée. Les

adhérents déposent à vue les sommes qu'ils utiliseront

rapidement profitant de la sécurité du coffre fort. Le retrait

peut se faire à chaque jour d'ouverture de la caisse. Le DAT quant

à lui constitue une épargne bloquée pendant une

période déterminée. Les adhérents mettent de

coté en prévision de certaines dépenses spécifiques

ou des périodes difficiles. L'argent étant bloqué, la

caisse s'en sert pour le transformer en crédit. Il est donc

rémunéré. Les durées des DAT sont en

général inférieures à 12 mois. Le taux de

rémunération de l'épargne se situe autour de 8% /an.Le PE

correspond à un contrat par lequel l'épargnant s'engage à

verser successivement un certain montant à des intervalles de temps bien

précis. C'est un produit qui a d'abord des valeurs pédagogiques

(utiliser des petites sommes versées régulièrement) et qui

s'adresse surtout aux femmes qui ont une capacité d'épargne

dit-on limitée. Le PE est particulièrement

utilisé pour faire des crédits.

L'enquête a permis de ressortir le tableau 14 sur

l'enveloppe d'épargne (DAT+DAV+PE) des 6 caisses enquêtées

au 31 décembre 2011.

Tableau 14: Montant de dépôts dans les six

caisses enquêtées du réseau A3C pour l'année

2011

|

CVECA D'EBOLAKOUNOU

|

%

|

CVECA D'ATE

|

%

|

CVECA BALAMBA

|

%

|

CVECA NKOLNGOK

|

%

|

CVECA GOURA

|

%

|

CECA DE SA'A

|

%

|

Total

|

|

Montant DAT

|

16 493 895

|

5,33

|

1 163 765

|

0,38

|

21 496 895

|

6,95

|

12 243 190

|

3,96

|

24 655 915

|

7,97

|

233 272 065

|

75,41

|

309 325 725

|

|

Hommes

|

9 852 780

|

10,33

|

606 085

|

0,64

|

15 165 365

|

15,90

|

5 001 110

|

5,24

|

15 528 720

|

16,28

|

49 202 620

|

51,60

|

95 356 680

|

|

Femmes

|

4 945 035

|

12,58

|

112 910

|

0,29

|

1 590 425

|

4,05

|

2 867 715

|

7,29

|

8 809 195

|

22,41

|

20 990 020

|

53,39

|

39 315 300

|

|

Groupes

|

1 696 080

|

0,97

|

444 770

|

0,25

|

4 741 105

|

2,71

|

4 374 365

|

2,50

|

318 000

|

0,18

|

163 079 425

|

93,37

|

174 653 745

|

|

Montant DAV

|

733 820

|

0,32

|

5 274 180

|

2,27

|

32 940 040

|

14,15

|

9 816 650

|

4,22

|

70 621 825

|

30,34

|

113 346 765

|

48,70

|

232 733 280

|

|

Hommes

|

215 395

|

0,14

|

3 402 710

|

2,18

|

21 849 640

|

13,97

|

4 339 545

|

2,77

|

52 617 860

|

33,64

|

73 988 950

|

47,30

|

156 414 100

|

|

Femmes

|

207 400

|

0,33

|

1 811 470

|

2,88

|

5 830 805

|

9,27

|

5 280 850

|

8,39

|

13 963 035

|

22,19

|

35 837 700

|

56,95

|

62 931 260

|

|

Groupes

|

311 025

|

2,32

|

60 000

|

0,45

|

5 259 595

|

39,29

|

196 255

|

1,47

|

4 040 930

|

30,18

|

3 520 115

|

26,29

|

13 387 920

|

|

Montant P.E

|

3 257 320

|

21,29

|

175 000

|

1,14

|

2 164 000

|

14,14

|

7 354 500

|

48,07

|

1 387 500

|

9,07

|

962 000

|

6,29

|

15 300 320

|

|

Hommes

|

333 500

|

9,26

|

175 000

|

4,86

|

959 500

|

26,64

|

1 524 500

|

42,33

|

244 000

|

6,77

|

365 000

|

10,13

|

3 601 500

|

|

Femmes

|

364 500

|

8,83

|

0

|

0,00

|

1 204 500

|

29,18

|

1 250 000

|

30,28

|

711 500

|

17,24

|

597 000

|

14,46

|

4 127 500

|

|

Groupes

|

2 559 320

|

33,80

|

0

|

0,00

|

0

|

0,00

|

4 580 000

|

60,49

|

432 000

|

5,71

|

0

|

0,00

|

7 571 320

|

|

%

|

3,68

|

|

1,19

|

|

10,16

|

|

5,28

|

|

17,34

|

|

62,36

|

|

100,00

|

|

Total épargne

|

20 485 035

|

|

6 612 945

|

|

56 600 935

|

|

29 414 340

|

|

96 665 240

|

|

347 580 830

|

|

557 359 325

|

Du tableau 14, il ressort que les femmes ont

épargné en 2011, 106 374 060 FCFA soit 19,09%, les hommes

255 372 280 FCFA soit 45,82% et les groupes 195 612 985 soit 35,10%.

Notons que cette proportion des montants des femmes pourrait être revue

à la hausse puisque les groupes sont essentiellement constitués

de femmes avec le produit AFAC. Les hommes représentent une source

sûre d'épargne pour les EMF car ils déposent beaucoup plus

d'argent en DAT que les femmes soit 30,83% contre 12,71%. Ce qui permet

aisément à ces établissements d'octroyer des

crédits avec ces fonds. Les femmes par contre préfèrent

garder elles même l'argent facilement mobilisable ou encore DAV

contrairement aux hommes qui, ayant peur de le consommer à

l'immédiat préfèrent le garder à la caisse.

|

|