SOMMAIRE

SOMMAIRE

I

DEDICACE

II

REMERCIEMENTS

III

AVANT-PROPOS

IV

RESUME

V

ABSTRACT

VI

LISTE DES ABREVIATIONS

VII

GLOSSAIRE

VIII

LISTE DES TABLEAUX

X

LISTE DES SCHEMAS

X

INTRODUCTION GENERALE

1

PREMIERE PARTIE

4

ORGANISATION ET MISSION DU WWF

4

CHAPITRE I : CONNAISSANCE DU WWF ET DE

SON DOMAINE D'ACTIVITE

5

SECTION I : LA PLACE DE WWF-CAMEROUN

DANS SON DOMAINE D'ACTIVITE

5

SECTION II : PRESENTATION DU WWF

8

CHAPITRE II LA

GESTION DE TRESORERIE AU WWF-CAMEROUN

17

SECTION I : APPROCHE THEORIQUE DE LA GESTION DE

TRESORERIE

18

SECTION II LE TRAVAIL DU TRESORIER DE

WWF-CAMEROUN

31

CONCLUSION DE LA PREMIERE PARTIE

39

DEUXIEME PARTIE

40

ANALYSE DE LA GESTION DE TRESORERIE A

WWF-CAMEROUN ET PROPOSITIONS D'AMELIORATION

40

CHAPITRE III : ANALYSE CRITIQUE DE LA

GESTION DE TRESORERIE AU WWF-CAMEROUN

41

SECTION I : PRESENTATION DE LA METHODE

D'EXECUTION DU TRAVAIL EFFECTUE ET DEFAILLANCE DE LA METHODE

41

SECTION II :

CAUSES ET CONSEQUENCES DES INSUFFISANCES DE LA GESTION DE TRESORERIE

A WWF-CAMEROUN

43

CHAPITRE IV :

STRATEGIES D'AMELIORATION DE LA GESTION DE TRESORERIE AU WWF-

CAMEROUN

48

SECTION I :

NECESSITE DE PREVOIR LA TRESORERIE POUR MIEUX LA GERER

48

SECTION II : OPTIMISER LA GESTION DE

TRESORERIE A WWF-CAMEROUN

59

CONCLUSION DE LA DEUXIEME PARTIE

62

CONCLUSION GENERALE

63

BIBLIOGRAPHIE

64

LISTE DES ANNEXES

65

TABLE DES MATIÈRES

74

DEDICACE

A

Mon Mari, mes enfants, mes parents, mes frères et

soeurs pour leur soutien moral, matériel et financier.

REMERCIEMENTS

Nous tenons à exprimer nos sincères

remerciements à l'ensemble des personnes qui ont contribué

à leur manière de près ou de loin au bon

déroulement de notre stage et à la rédaction de ce rapport

de stage.

Nos remercions de ce fait :

- le Top Management du WWF-Cameroun qui nous a donné

toute sa « bénédiction » pour notre

inscription en Cycle Master et qui nous a toujours accordé le temps

nécessaire pour passer nos examens.

- notre encadreur professionnel Monsieur YAPO MONSSAN Basile,

Directeur National du WWF-Cameroun, pour ses conseils et son soutien

moral ;

- notre encadreur académique M. ZOA A NOMO Jean Pascal,

pour sa disponibilité et son soutien intellectuel indispensable à

l'aboutissement de ce rapport ;

- tous les membres du jury désignés pour

l'évaluation de ce travail ;

- nos collègues de service pour leur

assistance ;

- tous les enseignants de Sup de Co-Yaoundé qui nous

encadrent depuis le début de notre formation ;

- tous ceux qui ont participé à la

réalisation de ce travail, qu'ils trouvent ici toute notre

reconnaissance.

AVANT-PROPOS

L'Institut Supérieur de Commerce et de Gestion des

Entreprises de Yaoundé (Sup de Co) a vu le jour sur autorisation de

gouvernement camerounais par arrêté N°

05/0011/MINESUP/05/0033/MINESUP dans les années 2004-2005.

L'école est placée sous la tutelle académique de

l'université de Yaoundé II-Soa et entretient un partenariat

académique avec le groupe ESC-Clermont (Ecole Supérieure de

Commerce de Clermont-Ferrand en France), convention de partenariat

signée le 27/07/04 à Clermont-Ferrand.

Le groupe ESC-Yaoundé se structure en deux

cycles :

- Premier cycle : Bac +2

Les étudiants préparent le BTS (Brevet de

Technicien Supérieur) dans plusieurs spécialités.

- Deuxième cycle : BAC+5

Les étudiants y préparent un Master in

management dans l'une des spécialités ci-après :

· Finance-Contrôle de gestion-Audit ;

· Marketing et distribution

· Gestion des Ressources Humaines.

Par ce rapport de stage de spécialisation, nous nous

sommes conformés à la règle selon laquelle chaque

étudiant du Cycle Master parvenu en fin de deuxième année

(Graduate I), doit rédiger et soutenir un rapport de stage. Le but de ce

travail étant d'apprécier sa capacité de recherche et

d'argumentation, sa maîtrise des connaissances acquises au cours de sa

formation théorique et de permettre de « toucher du bout du

doigt » les réalités professionnelles.

En ce qui nous concerne, nous avons effectué notre

stage académique au WWF-Cameroun et avons retenu comme

thème : « L'origine des problèmes de

trésorerie d'une ONG : Cas du WWF-Cameroun ».

RESUME

De nos jours, le monde des entreprises est bien plus

concurrentiel qu'autrefois, et seules survivent celles qui sont plus

astucieuses et plus performantes. Le fonctionnement d'une entreprise

dépend inévitablement des opérations

réalisées avec son environnement, se traduisant

immédiatement ou à terme, par des flux de trésorerie.

La gestion de trésorerie a évolué en

technicité avec l'aide d'outils de gestion. Le Trésorier s'occupe

ainsi de la gestion des risques à travers le contrôle des

règlements effectués et les créances accordées

grâce au suivi de leur compte individuel.

L'importance d'une gestion quotidienne de la trésorerie

se situe dans le fait qu'elle permet d'avoir chaque jour une idée des

soldes de trésorerie afin de prendre des décisions

adéquates pour un meilleur pilotage de l'organisation. Une gestion

inefficiente pourrait entraîner un ralentissement des activités de

l'entreprise et inévitablement agir sur le résultat de cette

dernière.

Le trésorier occupe donc un poste stratégique et

inévitable dans toute organisation.

Vu son importance dans la bonne marche de l'entreprise, nous

nous sommes de ce fait intéressé à cette fonction afin

d'apporter notre contribution à l'amélioration de la gestion de

trésorerie.

ABSTRACT

Today, the business is more competitive than before, and only

those that are smarter and more efficient survive. The operation of a business

depends inevitably on transactions with its environment, resulting in immediate

or future cash flow.

Cash management has evolved with the help of technical

management tools. The Treasurer is responsible for the management of risks

through control of settlements and claims granted by monitoring their

individual account.

The importance of daily management of cash is the fact that it

gives an idea of daily cash balances to make appropriate decisions to improve

the monitoring of the organization. An inefficient management could lead to a

slowdown in business activities and inevitably influence the outcome of the

latter.

The treasurer holds a strategic position and therefore

inevitable in any organization.

Given its importance in the smooth running of the company, we

are thus interested in this feature to make our contribution to improved cash

management.

LISTE DES ABREVIATIONS

|

BFR :

|

Besoin en Fonds de Roulement

|

|

BFRE :

|

Besoin en Fonds de Roulement d'Exploitation

|

|

BFRG :

|

Besoin en Fonds de Roulement Global

|

|

BICEC :

|

Banque Internationale pour le Commerce

|

|

CAHT:

|

Chiffres d'Affaires Hors taxe

|

|

DIPE :

|

Document d'Information sur le Personnel Employé

|

|

DRHO :

|

Direction des Ressources Humaines et des Opérations.

|

|

DRRHO:

|

Direction Régionale des Ressources Humaines et des

Opérations.

|

|

FEDEC:

|

Fondation pour l'Environnement et le Développement au

Cameroun

|

|

FEICOM:

|

Fonds spécial d'équipement et d'intervention

intercommunale

|

|

FR :

|

Fonds de Roulement

|

|

GHOA NI:

|

Green Heart of Africa Network Initiative

|

|

IUCN:

|

Union Mondiale pour la Nature

|

|

MTN:

|

Mobile Telephone Network

|

|

ONG:

|

Organisation Non Gouvernementale

|

|

OPCVM :

|

Organisme de Placement Collectif en Valeurs

Mobilières

|

|

PCG

|

Plan Comptable Général

|

|

PWC:

|

Price Waterhouse & Coopers

|

|

RDC :

|

République Démocratique du Congo

|

|

SGBC :

|

Société générale des Banques du

Cameroun

|

|

TVA :

|

Taxe sur la Valeur Ajoutée

|

|

VMP:

|

Valeur Mobilière de Placement

|

|

WWF:

|

Worldwide Funds for Nature

|

|

WWF-CCPO:

|

Worldwide Funds for Nature - Cameroon Country Programme

Office.

|

GLOSSAIRE

Straitgh to bank : Logiciel fourni par la

Standard Chartered Bank permettant la consultation des comptes bancaires en

ligne.

Citi online: Logiciel fourni par la Citi Bank

permettant en plus de la consultation des comptes bancaires en ligne, les

paiements.

Petty cash indent: formulaire utilisé

par le caissier pour effectuer les décaissements en attente de

facture.

L'impress basis: Montant plafond que la

caisse ne peut dépasser au moment de son approvisionnement. Son principe

consiste à toujours approvisionner la caisse à hauteur du montant

total des factures préalablement réglées.

Petty cash replenishment: Formulaire rempli

par le caissier pour la demande de réapprovisionnement de sa caisse.

Comptes bancaires off-shore : comptes

bancaires logés à l'étranger pour faciliter les

transactions effectuées avec l'extérieur. WWF-CARPO a ses comptes

en monnaies étrangères ($, €, CHF) domiciliés

à UBS en Suisse.

Dailly : L'

escompte

de

procédure

Dailly est une procédure destinée à faciliter l'octroi

de crédits à court

terme

aux entreprises. Le

créancier

remet à la banque un bordereau qui récapitule des créances

commerciales qui ne sont pas matérialisées par des effets de

commerce (facture, reconnaissance de

dette...).

Sa remise permet la cession ou le

nantissement

des créances au profit de l'établissement qui consent le

crédit,

sous forme d'avance ou de découvert autorisé à hauteur du

montant des créances cédées.

Le découvert bancaire :

Destiné à pallier des décalages de

trésorerie

à court

terme,

le découvert en compte courant est l'outil d'ajustement essentiel des

trésoriers d'entreprise. Cependant, son coût pénalise une

utilisation excessive. Pour les petites entreprises, il n'est accordé

que contre des

garanties

(

caution

du dirigeant) et relève alors plus du

crédit

objectif.

Le crédit spot : Le

crédit

spot

est un

crédit

à court

terme

facilement utilisable par tirages successifs. L'entreprise émet un

billet financier ou procède à un tirage auprès de sa

banque qui lui avance les fonds correspondants sur la durée

prévue entre les deux parties. Le taux du

crédit

est égal au taux de refinancement de la banque auquel s'ajoute une marge

négociée au coup par coup, généralement comprise,

en fonction de la qualité de la signature de l'emprunteur, entre 0,10%

et 1,50% l'an.

L'escompte d'effet de commerce :

opération de cession à une banque, d'un effet de

commerce détenu par un tiers (le fournisseur, les tiers, le tireur) sur

un de ses clients (le débiteur, le client, le tiré). En

contrepartie, le banquier avance au bénéficiaire le montant

figurant sur l'effet, déduction faite des agios et des commissions, qui

correspondent à sa rémunération. Si le débiteur est

défaillant à l'échéance de la créance, le

banquier prêteur peut se faire rembourser l'avance consentie par le

cédant.

GESBANK : Fiche Excel de suivi des

comptes bancaires au jour le jour.

GFS : Logiciel de suivi des

fournisseurs, de suivi des comptes bancaires au jour le jour et

d'édition des lettres chèques.

SAGE PAIE : Logiciel de gestion de la

paie.

EEIC salaire : Logiciel qui

génère les états permettant de faire les

déclarations fiscales et sociales du personnel de WWF. (Impôts et

C.N.P.S).

SYSCOHADA : Système Comptable de

l'Organisation pour l'Harmonisation en Afrique du Droit des Affaires.

LISTE DES TABLEAUX

|

N°

|

Titres

|

Pages

|

|

1

|

Illustration du plan de financement

|

51

|

|

2

|

Processus de construction d'un budget de trésorerie

|

54

|

|

3

|

Illustration de la fiche de suivi de trésorerie au jour

le jour

|

58

|

LISTE DES SCHEMAS

|

N°

|

Titres

|

Pages

|

|

1

|

Schéma synthétique d'interprétation des

situations

|

23

|

|

2

|

Les cycles fondamentaux de l'entreprise

|

25

|

|

3

|

Le processus d'élaboration du budget de

trésorerie

|

30

|

INTRODUCTION GENERALE

Les entreprises, pour leur survie et leur

développement, doivent faire face à un certain nombre de besoins

de financement, en particulier les besoins de financement liés d'une

part, au cycle d'exploitation, et d'autre part, ceux liés au cycle

d'investissement. Pour satisfaire ces besoins qui absorbent des capitaux et

pèsent sur leur trésorerie, les entreprises disposent des

ressources variées. Ces ressources sont destinées à

financer :

- leurs investissements matériels (terrains,

équipements, locaux...) qui répondent à des objectifs de

remplacement, ou de renouvellement, de capacité, de productivité

et d'innovation ; ils apparaissent à l'actif du bilan de

l'entreprise et constituent des emplois stables.

- leurs investissements immatériels (recherche et

développement, formation, logiciels informatiques...) qui visent

à améliorer le potentiel productif de l'entreprise ; ils

n'apparaissent pas tous au bilan (à l'exception de certains actifs: le

fonds de commerce, brevets...) mais sont considérés comme des

dépenses pour l'entreprise.

- Et enfin, les investissements financiers qui sont les prises

de participation financière qui peuvent répondre à une

stratégie de groupe (contrôle, croissance externe, recherche de

synergie).

Ces investissements mis durablement à la disposition de

l'entreprise doivent être financés par des ressources durables et

ne sont récupérés qu'après être amortis, sauf

en cas de cession.

Les besoins d'exploitation relèvent de la notion de

besoin en fonds de roulement (BFR). Les besoins de trésorerie

évoluent avec le processus de production ou cycle d'exploitation. Le

cycle d'exploitation se caractérise par un décalage entre les

flux de trésorerie positifs et les flux négatifs du fait du

rythme de l'exploitation (variable selon l'activité) et de la politique

commerciale (créances clients et dettes fournisseurs)1(*). Ce cycle génère

aussi des besoins de financement et se traduit, d'une part en termes de

création de richesse (excédent brut d'exploitation) et d'autre

part en termes de trésorerie (excédent de trésorerie

d'exploitation).

Il convient de financer le décalage entre les

décaissements et les encaissements. L'entreprise doit financer ses

actifs d'exploitation (stocks, créances) et est elle-même

financée en partie par ses dettes ou passif d'exploitation (dettes

fournisseurs, fiscales, sociales). Ce qui constitue le BFR.

Le BFR est « le besoin de financement

qu'entraîne essentiellement le déroulement permanent du cycle

achat/production/ventes »2(*)

Le solde des actifs d'exploitation et du passif d'exploitation

constitue le besoin de financement de l'exploitation ou encore le besoin en

fonds de roulement d'exploitation.

La gestion de trésorerie permet d'évaluer la

situation financière de l'entreprise en temps réel et de

gérer alternativement soit une encaisse disponible, soit des

crédits à court terme nécessaires pour combler un

déficit.

L'objectif principal de l'entreprise est la

rentabilité. La rentabilité de l'entreprise est une combinaison

de la rentabilité économique (la rentabilité de l'outil

industriel) et de la rentabilité des capitaux propres (ou

rentabilité financière)3(*)

Pour atteindre cet objectif, l'entreprise doit faire face aux

risques financiers liés à la gestion de trésorerie, en

l'occurrence les risques de liquidité, de change et de taux.

La maitrise, mieux l'éviction des problèmes de

trésorerie n'est pas le souci des seules entreprises commerciales, mais

une problématique qui interpelle toute organisation, qu'elle soit

commerciale, gouvernementale ou non gouvernementale.

Le WWF, entendu Fonds Mondial pour la Nature en

français est une organisation non gouvernementale dont l'activité

principale repose sur la conservation de l'environnement Cependant, dans son

fonctionnement au quotidien, le WWF comme toutes les entreprises est

régulièrement confronté aux problèmes de

trésorerie lorsqu'il s'agit surtout de financer certaines de ses

activités préalablement à l'obtention des subventions

attendues.

C'est au regard d'un tel constat que le présent rapport

de stage a pour thème : « L'origine des problèmes

de trésorerie d'une ONG : cas du WWF-Cameroun ». Son

objectif est de mettre en relief les déterminants des problèmes

de trésorerie que connaît cette ONG.

C'est dans cette perspective que notre rapport est

architecturé en deux parties de deux chapitres chacune.

La première partie aura pour objet la

présentation de l'organisation hôte ainsi que ses missions, tandis

que la deuxième partie traitera des facteurs explicatifs des

problèmes de trésorerie du WWF-Cameroun suivi des suggestions de

solution qui, nous l'espérons, aideront l'organisation à mieux

gérer sa trésorerie.

PREMIERE PARTIE

ORGANISATION ET MISSION DU WWF

Cette première partie se donne pour ambition de

présenter dans une large mesure l'ONG de conservation de l'environnement

WWF ainsi que de la situer dans son domaine d'activité.

CHAPITRE I : CONNAISSANCE DU

WWF ET DE SON DOMAINE D'ACTIVITE

Dans le monde entier, plus particulièrement au

Cameroun, plusieurs ONG de conservation de l'environnement cohabitent et

oeuvrent pour un objectif commun lequel se traduit par le souhait de voir les

Hommes vivre en harmonie avec l'écosystème dans lequel ils

opèrent. L'intérêt de la population en ce qui concerne la

gestion des ressources naturelles se reflète également dans la

structure de la WWF en tant qu'organisation.

Le WWF est la première organisation mondiale de

protection de la nature. Il compte plus de 4,7 millions de

membres à travers le monde.

L'organisation dispose d'un réseau opérationnel

dans 96 pays proposant 12000 programmes de protection de la nature. Elle est

une organisation semi-autonome, capable de construire une forte identité

locale dont le but est d'atteindre et de puiser dans la façon dont la

conservation se manifeste le mieux dans chaque pays.

Les compétences du WWF dans le domaine scientifique

sont mondialement reconnues4(*).

SECTION I : LA PLACE DE

WWF-CAMEROUN DANS SON DOMAINE D'ACTIVITE

Dans cette première section, nous parlerons d'abord de

l'évolution du monde de la conservation au Cameroun, ensuite, du poids

du WWF-Cameroun dans ce domaine et enfin, des spécificités du

domaine de la conservation de l'environnement.

I L'EVOLUTION DE LA CONSERVATION

AU CAMEROUN

La conservation des ressources naturelles a commencé au

Cameroun il y a de nombreuses années. Les premières

réserves ou aires protégées furent créées

à partir des années 30 (13 parcs et réserves confondus) et

jusqu'en 2005, le Gouvernement continue d'accorder une priorité aux

aires protégées. Trois de ces aires protégées

sont inscrites comme réserves de la Biosphère (Benoué,

Waza et Dja). Le parc de Waza et la réserve du Dja sont classés

comme sites du patrimoine mondial.

A ce jour, le Cameroun compte 32 aires protégées

et 30 réserves forestières reparties dans chaque région du

pays. Parmi les plus connues, nous pouvons citer :

· le parc national de Waza, situé dans la

région de l'Extrême-nord, et crée en 1968, a une superficie

de 170 km²,

· le parc national de la Benoué, situé dans

la région du Nord, crée en 1968, dispose d'une superficie de 180

km²,

· le parc national de Korup, situé dans la

région du Sud-ouest, crée en 1986, a une superficie de 125,9

km²,

· le parc national de Bakossi, situé dans la

région du Sud-Ouest, crée en 2006.

· le parc national du Mont Cameroun, situé dans la

région du Sud-Ouest, crée en 2009, a une superficie de 581,54

km², en est le plus jeune.

· la réserve de la Biosphère du Dja,

située dans la région de l'Est, créée en 1950, a

une superficie de 526 km²,

· le jardin zoologique de Yaoundé, situé

dans la région du Centre, crée en 1951, a une superficie de 0,002

km²,

· le sanctuaire à gorilles de Mengame,

situé dans la région du Sud, possède une superficie de

122,368 km².

Les aires protégées sont sous la

responsabilité pour leur gestion de trois types d'institutions à

savoir : les institutions publiques et parapubliques (MINEP et MINFOF),

les opérateurs extérieurs (ONG, WWF, GTZ, UNESCO, SNV et UICN

pour ne citer que ceux là) et les communes rurales (chefferies

traditionnelles). De nombreuses dispositions ont été prises au

cours de la décennie 1988-1998 pour assurer la conservation de la

Biodiversité à l'intérieur et à l'extérieur

des aires protégées. En particulier, une nouvelle

génération de projets de conservation/développement a vu

le jour. Ces projets visent la conservation de la Biodiversité dans les

aires protégées en liaison avec le développement

socio-économique local. Les problèmes récurrents de

gestion des aires protégées sont liés au manque de moyens

matériels et humains, l'inapplication et parfois l'inadéquation

des réglementations en vigueur. Les actions anthropiques constituent une

des plus graves menaces à la protection des aires

protégées.

II LE POIDS DE WWF DANS LE DOMAINE

DE LA CONSERVATION AU CAMEROUN

« Bien que de taille importante (WWF va consacrer

près de 500 millions de dollars sur la conservation en 2005-2006), le

montant total de l'activité même de cette importante somme est

apparemment insignifiants en comparaison avec l'activité

économique totale du monde ... PIB mondial en 2005 était de

l'ordre de $ 60 billions de dollars ». Le WWF est l'une des

organisations non gouvernementales de conservation de la nature les plus

importantes et les plus expérimentées au monde. Il est

présent dans plus de 100 pays et compte près de 5 millions

d'adhérents. Explique Chris Hails, Directeur de la Conservation à

WWF-International entre 1994 et 2006.

Au Cameroun, il compte parmi les premiers, tant du point de

vue du niveau de financement, du support qu'il apporte au gouvernement et aux

collectivités locales dans leur effort de préservation de

l'environnement, que de celui de la recherche du bien-être des

populations. L'objectif global étant de détourner ceux-ci du

gaspillage et de la surconsommation des ressources naturelles.5(*)

III LES SPECIFICITES DU DOMAINE DE

LA CONSERVATION DE L'ENVIRONNEMENT

Ce qui fait la spécificité de ce domaine est

l'accent qu'il met sur la gestion durable des écosystèmes, la

biodiversité, et la faune. En effet, La conservation de l'environnement

ne consiste pas à interdire systématiquement aux populations

locales et aux entreprises de consommer ou d'exploiter les produits issus de la

forêt mais consiste à leur apprendre à consommer tout en

pensant aux générations futures et à l'équilibre

naturel des écosystèmes.

C'est ainsi que les organisations de conservation de

l'environnement, lorsqu'elles découvrent des zones ou des régions

dans lesquelles la forêt ou la faune sont menacées, incitent et

aident les gouvernements et les communautés locales à

créer par exemple :

- des forêts communautaires ;

- des parcs nationaux ;

- des réserves de faunes intégrales ;

- des aires protégées ;

- des zones de chasses etc.

Du moment que ces entités sont créées, en

fonction de leurs types, elles deviennent soient la propriété de

l'Etat, soient celle des communautés locales. Dès lors, leurs

exploitations obéissent à la réglementation en vigueur en

la matière.

SECTION II : PRESENTATION DU

WWF

Cette section sera consacrée d'une part à la

présentation du Fonds Mondial pour la Nature à travers une fiche

signalétique et d'autre part à la connaissance de la structure

organisationnelle du WWF- Cameroun.

I. FICHE SIGNALETIQUE DU WWF

Le WWF a été créé le 11 septembre

1961 à Zurich par un groupe d'éminents scientifiques dont la

motivation principale était la sauvegarde de notre environnement.

Aujourd'hui, il est présent dans plus de 90 pays à travers le

monde entier parmi lesquels le Cameroun.

La fiche signalétique suivante nous donne un bref

aperçu du WWF en général, et du WWF-Cameroun en

particulier.

|

251654144

Logo du World Wide Fund for Nature 6(*)

(Fonds mondial pour la

Nature)

|

|

Dénomination Sociale

|

Worldwide Fund for Nature/ Fonds Mondial pour la Nature

|

|

Fondateur

|

Peter Scott, Max Nicholson, Guy Mountfort et Julian Huxley

|

|

Personnage(s) clef

|

President: Yolanda Kakabadse depuis 2010.

Président Emérite: SAR le Duc

d'Edinbourg depuis 1996.

Directeur General WWF-International : James P.

Leape depuis 2005.

Représentant Régional

WWF-CARPO : Natasha Kofoworola Quist (mars 2009).

|

|

Statut juridique

|

ONG

(Organisation Non Gouvernementale)

|

|

Régime fiscal

|

Exonéré d'impôts et partiellement de TVA au

Cameroun

|

|

Date et lieu de création

|

11 Septembre

1961,

Morges,

Suisse, 25 Mars 2004 en

Afrique Centrale et en 1990 au Cameroun

|

|

Siège social

|

Gland,

Suisse pour WWF

International et Yaoundé pour WWF-CARPO et WWF-Cameroun

|

|

Adresse

|

BP 6776 Yaoundé, rue la citronnelle, quartier Bastos,

|

|

Localisation géographique

|

Yaoundé, Limbé, Campo, Garoua, Yokadouma

|

|

Structure de l'actionnariat

|

Bailleurs de fonds : les Pays-Bas, la Suède, les USA,

l'Allemagne, la Suisse...

|

|

Montant des

Financements

|

7'000'000 Euro (2009).

|

|

Effectif

|

Approximativement. 4 500 000 dans le monde entier dont

environ 120 au Cameroun

|

|

Site

internet

|

http://www.

wwf.org ou http://www.

panda.org ou

http://www.wwfcarpo.org

|

|

Partenaires

|

ONG, Organisme d'aide, Entreprises, Etat et tous ceux qui

partagent les mêmes objectifs de conservation que lui.

|

|

Stratégie

|

The unique forest, freshwater landscapes and species resources

in the Green Heart of Africa are managed sustainably so that biodiversity is

conserved, ecosystem functions and services are maintained, global climate is

stabilised and sustainable development and economic growth secure the

livelihoods of the people of Central Africa

|

|

Slogan

|

For a living planet (pour une

planète vivante en français)

|

|

Missions

|

|

Stopper la dégradation de l'environnement dans le monde

et construire un avenir où les êtres humains pourront vivre en

harmonie avec la nature : en préservant la biodiversité du

globe, en garantissant une utilisation durable des ressources naturelles

renouvelables; en encourageant les mesures destinées à

réduire la pollution et la surconsommation.

|

II. STRUCTURE ORGANISATIONNELLE DU

WWF-CAMEROUN

L'organisation de WWF-Cameroun est caractérisée

par une structure du type hiérarchico-fonctionnelle (staff and line).

Dans ce cas, l'entreprise cherche à conserver l'unité de

commandement mais la structure prend appui sur des organes

spécialisés qui aident à la prise de décision ce

qui se traduit par une dissociation entre les fonctions opérationnelles

(au niveau des divisions) et les fonctions de décisions

stratégiques. Les principes d'organisation de cette structure sont les

suivants :

- l'unité de commandement est assurée par la

structure hiérarchique,

- la dissociation dans la structure des tâches de

commandement et des tâches de conseil,

- la création d'un pôle identifié de

spécialiste chargé d'une mission de conseil en direction de

l'ensemble de la structure.

Deux organes sont donc présents :

- l'organe hiérarchique qui dispose seul de

l'autorité dans tous les domaines ;

- l'organe d'état major (petites équipes)

placés auprès de certains organes hiérarchiques et qui ont

une fonction de conseil, d'étude de préparation et de

contrôle des décisions. Ils n'ont pas de pouvoir de

décision et n'ont aucune autorité y compris dans leurs

domaines.

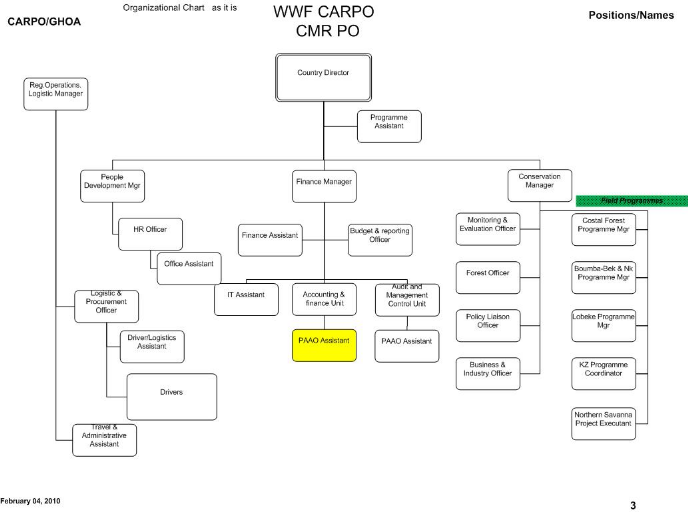

Présenté en annexe 1, l'organigramme du

WWF-Cameroun met en exergue cinq grandes composantes que sont :

- la Direction Nationale,

- la Direction de la Conservation,

- la Direction du Développement des Ressources

Humaines,

- la Direction de la Logistique et des Opérations,

- la Direction des Finances.

1. La Direction Nationale

Elle est composée d'un Directeur National auquel est

rattachée une assistante de direction. Plusieurs missions lui sont

assignées notamment :

· la représentation de WWF sur le plan

national,

· la coordination et la supervision de la mise en oeuvre

de l'ensemble des activités de WWF au niveau national.

· la promotion et la sauvegarde de la marque,

· le maintien de la relation avec les partenaires, les

autres ONG nationaux et internationaux ainsi que les corps

constitués.

2. La Direction de la

Conservation

Elle entreprend des actions concrètes sur le terrain

afin de sauvegarder les ressources naturelles détectées dans les

diverses écorégions. Elle dispose à sa tête d'un

Directeur chargé de superviser tous les chefs de projets du CCPO. Ses

principales tâches consistent a :

· assurer la gestion des projets du Cameroun,

· assurer la bonne exécution du plan

stratégique GHOA NI,

· évaluer, initier et développer des

concepts pour de nouveau projets,

· travailler avec les partenaires et les autorités

nationales,

· collecter les fonds pour les projets validés,

· assurer le développement, la mise en oeuvre, le

suivi et l'évaluation des projets etc.

3. La Direction du

Développement des Ressources Humaines

Cette Direction est chargée de la supervision et de la

coordination des activités liées à la gestion du

personnel. Elle se compose d'un Directeur chargé du Développement

des Ressources Humaines auquel est rattachée une assistante de

direction. En ligne avec la stratégie des Ressources Humaines de CARPO,

son rôle consiste à :

· veiller au recrutement, à la formation et

à la gestion des performances du personnel de WWF Cameroun,

· administrer les contrats du personnel affecté au

Cameroun en conformité avec la législation camerounaise en

matière d'emploi,

· superviser et contrôler le système de la

paie, ainsi que de

· superviser le dialogue avec les employés, les

délégués du personnel et l'inspection du travail,

· faire le suivi des cas litigieux,

· s'assurer que les obligations sont remplies en termes

d'hygiène, de sécurité et de conditions de travail etc.

4. La Direction de la Logistique et des Opérations

Cette Direction se compose d'un Directeur, chargé de la

Logistique et des Opérations, d'un logisticien et de deux assistants

logisticiens. La mission destinée à cette Direction consiste

principalement à :

· la gestion du parc automobile,

· l'organisation des séminaires,

· l'entretien extérieur des locaux,

· la gestion des approvisionnements,

· la sécurité des locaux.

Outre ces principales missions, la Direction de la Logistique

et des Opérations a également en charge les relations avec

l'administration en l'occurrence le MINREX, la Police des Frontières, la

Douane etc.

5. La Direction des Finances

La Direction des Finances de WWF-CCPO a pour mission

essentielle la gestion des ressources financières, laquelle devrait

aboutir entre autres à l'établissement d'états financiers,

représentant l'image fidèle des actions entreprises par le

programme du Cameroun grâce au logiciel comptable ACCPAC. Sa

responsabilité consiste à :

· superviser les services relevant de son

département,

· superviser la soumission des rapports financiers,

· contrôler les flux de trésorerie,

· préparer les budgets annuels,

· coordonner l'ensemble des audits internes et

externes,

· veiller au suivi des recommandations d'audit,

· développer et maintenir un système de

recouvrement des couts approprié

· s'assurer que chaque projet a un compte bancaire le cas

échéant etc.

Composée de trois unités que sont l'Unité

de la Comptabilité et des Finances, l'Unité du Budget et

« Reporting », l'Unité d'Audit et du Contrôle

de Gestion. Le service informatique, sans toutefois être une unité

dépend entièrement de la Direction des Finances et est conduit

par un informaticien.

a.

L'Unité de la Comptabilité et des Finances

Elle est chargée de toutes les opérations

relevant de la comptabilité et des finances.

Elle est en effet responsable de la collecte des documents

comptables (factures, chèques émis et reçus etc.).

Grâce à l'analyse de ceux-ci, elle effectue des enregistrements

comptables pour l'établissement des divers états financiers de

synthèse. Elle est aussi responsable de la paie, du calcul et du

règlement des impôts et charges sociales du personnel, du suivi

des relations bancaires, et des fournisseurs. Elle effectue également le

paiement des factures à terme échu.

b.

L'Unité d'Audit et de Contrôle de Gestion

Cette unité est la plus récente des

unités et son rôle consiste à faire:

· le contrôle de gestion ;

· le suivi des contrats et des projets, qui consiste

à veiller au respect des termes des contrats signés avec les

bailleurs des fonds ;

· les missions de contrôle interne dans les

différents sites du WWF-Cameroun suivant un calendrier

établi d'avance ;

· le suivi des recommandations d'audit externe etc.

c.

L'Unité du Budget et du « Reporting »

Elle effectue principalement des opérations

liées à la gestion de la partie financière des contrats

à travers :

· l'établissement des budgets ;

· le contrôle budgétaire ;

· la production des différents rapports financiers

etc.

d.

Le Service Informatique

Il est responsable de la maintenance de tout le réseau

informatique du WWF-CCPO.

Il s'occupe de :

· la gestion du réseau internet, intranet et

informatique du CCPO ;

· la commande, de l'installation et du suivi du

matériel informatique dans les différents bureaux ainsi que

de leurs maintenances et actualisations ;

· la sauvegarde des informations de

l'organisation ;

En outre,

· Il contribue également à la production

des états financiers et ;

· initie des sessions de formation à l'emploi des

logiciels utilisés en interne.

CHAPITRE II LA GESTION DE

TRESORERIE AU WWF-CAMEROUN

L'objet du présent chapitre est d'exposer le travail

que nous avons effectué durant notre stage académique et

professionnel, à savoir la gestion de trésorerie du

WWF-Cameroun. Il n'est cependant pas superflu de présenter

brièvement notre accueil au WWF pour finir par les difficultés

rencontrées et leurs méthodes de résolution. Le stage

clôturant l'année académique 2008/2009 effectué au

Fonds mondial pour la nature (WWF) bureau régional s'est

déroulé du 1er juillet 2009 au 30 septembre 2009.

L'accueil a nous réservé tant par l'équipe dirigeante que

par l'équipe opérationnelle fut très chaleureux. Notre

arrivée a coïncidé avec le début de l'exercice

financier 2010 comme il est de coutume à WWF Cameroun dont l'exercice

financier est calé sur celui de la Suisse, pays qui abrite le

siège de l'Organisation. Le 1er trimestre de l'exercice, dans

cet organisme est souvent assez difficile du fait de plusieurs

facteurs :

- les pourcentages de fonds transférés par les

bailleurs sont très faibles (15% du budget annuel pour le principal

bailleur de fonds qui sont les Pays Bas) ;

- l'audit annuel conduit par PWC (Price Waterhouse Coopers)

démarre à peine. Ce qui rend les rapports financiers produits et

soumis aux bailleurs de fonds provisoires ;

- les salaires et les multiples engagements vis-à-vis

des tiers doivent être respectés malgré le peu de moyens

dont disposent les projets en ce moment précis.

En conséquence, nous ne pouvons que reconnaitre que

cette période fut pour nous une aubaine car quelque soit le domaine,

nous en sommes sorti grandie et enrichie d'une forte expérience.

SECTION I : APPROCHE THEORIQUE DE

LA GESTION DE TRESORERIE

Une étude de la trésorerie d'une entité

économique passe par une définition précise des termes et,

par delà, des concepts utilisés. Le terme de trésorerie,

déjà difficilement cerné en gestion d'entreprise, est

souvent confondu avec celui, plus conceptuel, de fonds de roulement.

Déjà, pour l'entreprise, où la gestion de

trésorerie est depuis toujours un problème crucial pour son bon

fonctionnement, le concept est « certainement un de la

littérature financière qui est le plus difficile à

définir. Parfois confondu avec l'encaisse, il est de toute

évidence mal cerné. » 7(*)

Cette section a pour vocation, d'une part, de clarifier le

concept de trésorerie et de gestion de trésorerie et, d'autre

part, de caractériser la gestion de trésorerie.

I. CLARIFICATION DU CONCEPT DE

TRESORERIE

1. Conception du lexique de

finance (2010)

Selon le lexique de finance, la

trésorerie

d'une entreprise à un instant donné est égale à la

différence entre ses emplois de

trésorerie

(

placements

financiers et disponibles) et son

endettement

bancaire et financier à court

terme.

Il s'agit donc du cash dont elle dispose quoiqu'il arrive (même si sa

banque décidait de cesser ses prêts à court

terme)

et quasi immédiatement (le temps seulement de débloquer ses

placements à court

terme).

2. Conception du Système

comptable OHADA

Selon le SYSCOHADA, la trésorerie représente

l'ensemble des avoirs de l'entreprise en caisse, en banque et aux

chèques postaux.

3. La trésorerie selon

l'approche de l'analyse financière

Dans une approche d'analyse financière, les indicateurs

sont définis et mesurés par leur utilisateur. Les contraintes de

sécurité financière peuvent alors être

relâchées et il devient possible d'intégrer dans la

trésorerie des placements qui ne sont pas inclus dans la

définition comptable de la trésorerie. On a ainsi coutume d'y

intégrer, a priori, l'ensemble des VMP (Valeurs

Mobilières de Placement). En effet, on considère que ces

dernières ne représentent pas des fonds investis dans

l'activité mais des fonds en attente d'une autre

affectation (acquisition d'actifs, paiement de passifs actuels ou futurs).

Sont aussi intégrés, les financements liés à la

remise à l'escompte ou à la cession de créances

commerciales qui ne le sont pas en comptabilité. La trésorerie

peut dès lors devenir négative et la gestion de trésorerie

s'assimile à une activité de financement.

4. L'approche bilancielle de la

trésorerie

La trésorerie d'une entreprise à une date

déterminée est la différence entre les Ressources mises en

oeuvre pour financer son activité et les Besoins entraînés

par cette activité8(*).

En gestion d'entreprise, deux concepts ont

émergé de la littérature (voir BAROLET, BOULMER, MEUNIER

[1987]) : celui de fonds de roulement (FR) et celui de besoin en fonds de

roulement (BFR). Ces deux notions représentent un solde induit de

l'activité économique de l'entreprise. Le premier, le fonds de

roulement, correspond à la différence entre les emplois

permanents et les ressources permanentes9(*) ; le FR est alors indépendant du cycle

d'exploitation de l'entreprise. Le second dépend directement de ce cycle

d'exploitation puisqu'il est mesuré par la différence entre les

postes cycliques du bilan (stocks, créances clients et crédits

fournisseurs).10(*)

a.

Le Besoin en Fonds de roulement

Le BFR est « le besoin de financement

qu'entraîne essentiellement le déroulement permanent du cycle

achat/production/ventes ».11(*)

Le BFR est donc d'un caractère inéluctable car,

lié à l'activité courante de l'entreprise. Réaliser

une activité et donc dégager fondamentalement le Chiffres

d'affaires oblige les entreprises à disposer de moyens

économiques dont il faut financer la détention.

Ces moyens économiques sont de deux types :

- l'outil de production qui recouvre tout un ensemble

d'immobilisations ;

- le cycle d'activité qui est lié au

déroulement des étapes de l'activité.

C'est le cycle d'activité qui est donc à

l'origine du BFR. Si l'on résume de manière simplifiée le

BFR à l'ensemble (Stock+ Clients - Fournisseurs), on peut dire que la

détention des stocks et des créances clients

« coûte » à l'entreprise.

Le crédit obtenu des fournisseurs vient alléger

ce besoin de financement. Mais, pour nombre d'entreprise, cela se

révèle insuffisant, de telle sorte que la différence,

souvent positive, oblige à mobiliser des ressources soit de long terme,

soit de court terme pour équilibrer le bilan.

Le BFR étant maintenant mieux défini et sa

provenance principale mieux connue, le problème se pose de savoir

évaluer correctement cet agrégat ;

On distingue traditionnellement deux composantes dans le

BFR :

- Le BFR d'exploitation (ou des activités ordinaires)

ou BFRE (BFRAO : besoin de financement d'un caractère continu car

généré par l'activité d'exploitation,

c'est-à-dire le métier de l'entreprise.

BFRE=Stocks + Créances

d'exploitation (clients et autres créances d'exploitation)

Dettes d'exploitation (fournisseurs, organismes sociaux,

etc.).

Cette composante est de loin la plus importante en valeur.

- Le BFR hors exploitation (ou hors activité ordinaire)

ou BFRHE (ou BFRHAO) : besoin de financement d'un caractère plus

discontinu ou hors activité ordinaire (nous dirons « hors

métier » de l'entreprise).

BFRHE=actif circulant hors exploitation

(autres créances : acomptes d'IS...) - passif circulant hors

exploitation (autres dettes : Etat, IS, etc.).

b.

La Trésorerie

La trésorerie joue un rôle fondamental dans toute

structure économique. Elle réalise l'équilibre financier

à court terme entre le fonds de roulement et le besoin en fonds de

roulement12(*).

Deux méthodes de calcul de la trésorerie nette

sont utilisées.

Première méthode

Cette méthode met l'accent sur les différents

éléments de la trésorerie, aussi bien les valeurs de

trésorerie active que les valeurs de trésorerie passive. Elle

peut être positive ou négative.

Trésorerie nette = actifs de trésorerie

- passifs de trésorerie

= disponibilités + VMP (si placées en

trésorerie) - concours bancaires de trésorerie

(Comptes bancaires affichant des soldes créditeurs,

dettes financières venant à l'échéance à

moins d'un an).

Deuxième méthode

La trésorerie nette est la différence entre le

fonds de roulement et le besoin en fonds de roulement.

Trésorerie nette = FRNG - BFR

c.

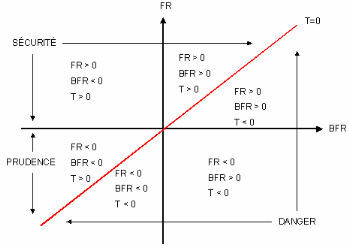

L'équilibre T = FR - BFR

Dans l'analyse du bilan fonctionnel, la trésorerie est

résiduelle : elle est la résultante des deux soldes que sont le

fonds de roulement (excédent de ressources) et le besoin en fonds de

roulement (insuffisance de financement).

Elle résulte de l'équation : FR - BFR = T

Si FR > BFR : Trésorerie > 0

Si FR < BFR : Trésorerie < 0

Si FR = BFR : T = 0

Donc, si l'on fait abstraction du BFRHE, la trésorerie

nette est égale à la part du BFR qui n'est pas financée

par le FR.

Le niveau de la trésorerie n'est pas lié

à l'importance en valeur absolue du FR mais à son importance

relative par rapport au BFR. Schématiquement, l'interprétation

des situations de trésorerie ci-dessus décrite se

présentera ainsi qu'il suit :

SCHEMA 1 : SCHÉMA SYNTHÉTIQUE D'

INTERPRÉTATION DES SITUATIONS

Source : Guide d'analyse

financière à l'usage des associations sanitaires et sociales,

Uniopss, Syros, 1997.

1. L'approche de la trésorerie par

les flux

L'approche par les flux est une approche dynamique

indiquée pour la détermination des mouvements de

trésorerie à court terme. Elle s'énonce ainsi qu'il

suit :

Solde de la trésorerie = Solde de la

période précédente + Encaissements et apports de la

période - Décaissements et prélèvements de la

période.

La trésorerie se trouve à la croisée de

deux cycles de flux qui l'alimentent mais qui évoluent à des

vitesses différentes :

· Les cycles d'exploitation qui se

déroulent dans le court ou moyen terme : cycles d'approvisionnement, de

fabrication ou encore de vente. Ils se caractérisent par un

décalage entre les flux de trésorerie positifs (encaissements) et

négatifs (décaissements) en fonction du rythme de

l'activité et de la politique commerciale (créances clients et

dettes fournisseurs).

L'excédent de trésorerie

d'exploitation, différence entre les recettes et les dépenses

d'exploitation, représente les flux de trésorerie

générés par l'activité au cours d'une

période donnée ;

· Les cycles financiers sont

attachés aux opérations à long terme : cycles de

l'investissement, du financement à long terme, de variation des capitaux

propres, etc.

Les investissements productifs ont pour objectif

d'améliorer sur le long terme la rentabilité du cycle

d'exploitation. Dans un premier temps, les dépenses d'investissements

pèseront inévitablement sur la trésorerie avant de

pouvoir, dans des délais aussi brefs que possible, générer

des flux de recettes supplémentaires.

La différence entre l'excédent de

trésorerie d'exploitation et les dépenses d'investissement permet

d'identifier les flux de trésorerie disponibles.

En cas de flux de trésorerie négatifs

relativement importants, l'entreprise devra se reporter sur son cycle de

financement : augmentation des capitaux propres ou recours à l'emprunt.

Schématiquement, la place de la trésorerie au

sein du cycle d'exploitation se présente ainsi qu'il suit.

SCHÉMA 2 : LES

CYCLES FONDAMENTAUX DE L'ENTREPRISE

Source : de Guichet.lu-entreprise

(WWW.Guichet. public.lu)

III.

CARACTERISTIQUES DE LA GESTION DE TRESORERIE

La gestion de trésorerie est une activité

consistant pour le

trésorier

d'une entreprise à gérer les risques de

liquidité,

de

taux

d'intérêt et de taux de change qui pèsent sur

l'entreprise; à placer les liquidités dans les meilleures

conditions de rentabilité et de

risque;

et à pouvoir faire face tous les jours aux engagements de l'entreprise

en mobilisant les

ressources

financières à court ou à

long

terme

nécessaires.13(*)

Il est question d'exposer dans cette partie de notre travail

l'historique de la gestion de trésorerie, son rôle, ses techniques

d'optimisation ainsi que ses documents.

1. Historique de la gestion de

trésorerie

Avant 1972, la fonction trésorerie est

étroitement subordonnée à la fonction comptable et il

n'est pas possible d'assimiler le rôle du trésorier à la

gestion de la trésorerie de l'entreprise (Nebout J M, comment

réduire ses frais financiers ?, Usine nouvelle, 1983).

En effet, le trésorier travaille dans le cadre de choix

financiers préalables, et ce choix ne laisse que peu de place à

la gestion de trésorerie. Compte tenu du niveau de son besoin en fonds

de roulement et de l'évolution de celui-ci tout au long de

l'année, l'entreprise a défini le niveau de son fonds de

roulement. Elle s'est a priori dotée des moyens financiers

nécessaires au financement de ses besoins courants et des besoins

liés à son processus d'investissement. Le trésorier n'est

donc pas a priori concerné par le risque d'illiquidité qui se

mesure en termes de structure financière.

Néanmoins, à l'époque, les bons manuels

évoquent la nécessité, pour lui de conserver en permanence

le poste « Banque » à l'actif du bilan, de

façon à disposer d'un matelas de trésorerie disponible.

Cette conception était à la fois le résultat d'une

confusion et la conséquence d'une ignorance.

L'ignorance est celle qui consiste à ne pas prendre en

compte dans le calcul économique, soit les produits financiers que peut

générer un excédent de trésorerie, soit la

minimisation des frais financiers dans une optique de besoins de

financement.

C'est en 1972 que D. Nguyen publie, dans la revue

Management (Nguyen D. Trésorerie zéro.

Pourquoi ? Comment ? juillet 1972), une série

d'articles consacrés à la trésorerie zéro,

vulgarisant des concepts déjà connus aux Etats-Unis sous le terme

de « cash management » et qui éveilleront la

conscience trésorière des entreprises françaises. Ces

articles peuvent être considérés comme la

référence des trésoriers d'entreprises au plan des

principes de gestion de trésorerie.

A côté des grands choix sur la rentabilité

de l'entreprise, le volume et l'évolution de ses besoins d'exploitation,

le trésorier découvrait des arbitrages quotidiens portant sur des

blocages, des escomptes, des mobilisations, et cela pour respecter un principe

dit de trésorerie zéro. En fait, il ne s'agissait pas de

trésorerie au sens comptable, mais plutôt de

liquidité ; et le seuil zéro n'était qu'une

approximation que des calculs ultérieurs allaient affiner. Mais le terme

est passé dans le langage courant et la trésorerie zéro

est aujourd'hui considérée comme un principe de base de toute

gestion de trésorerie.

En 1981, le 3 septembre, le conseil national du crédit

(en France) réglemente les intérêts créditeurs dans

le cadre des dépôts à terme, et désormais les

trésoriers et les banquiers ne sont plus libres de négocier les

conditions de placement de la trésorerie excédentaire.

Paradoxalement, c'est cette réglementation restrictive, conjuguée

au passage de la micro-informatique aux liaisons télématiques,

qui va faire entrer la fonction trésorerie dans l'ère moderne.

Le trésorier, relié à toutes ses banques,

peut en temps réel intervenir sur ses comptes, et à lui seul,

offrir un mini back-office à son entreprise. Mais en ressemblant de plus

en plus à un banquier, le trésorier découvre

également les contraintes du métier de banquier et, entre autres,

se heurte à la complexité du choix entre le risque et la

rentabilité.

2. Rôle de la Gestion de

trésorerie

Il est quasi impossible de définir des règles

générales mais on peut toutefois prendre en compte des

idées simples. Le trésorier doit arbitrer en permanence entre

deux contraintes fortes, la couverture et la spéculation. A partir de

là, deux remarques s'imposent :

· La fonction trésorerie ne saurait être

réduite à la simple couverture des risques.

· Le trésorier d'entreprise a sans doute une

fonction de réduction des risques.

L'association française des trésoriers

d'entreprise (AFTE) lui prescrit trois règles de prudence :

· Refus de la non gestion

(« couverture » ou « non-couverture

systématique ») ;

· Recherche d'une couverture sur les opérations

ponctuelles ;

· Nécessité de ne pas augmenter le risque

« naturel »

La fonction de trésorerie participe à l'effort

de compétitivité de l'entreprise.

Le rôle du trésorier moderne d'entreprise peut

être présenté ainsi : le trésorier

procède à un diagnostic permanent de ses conditions bancaires, de

ses échelles d'intérêts et tickets d'agios. Un premier

principe de base de la gestion de trésorerie consistera à lisser

la trésorerie en supprimant les soldes créditeurs et en dirigeant

les excédents sur les comptes débiteurs. (Maillard M. et Giraud

O., Trésorerie de l'entreprise : nouveaux enjeux, Banque

éditeur, 1989, p. 19).

Un second principe de base consiste à se procurer

simultanément des ressources et des emplois de durées similaires

en essayant de dégager une différence de taux positive (Maillard

M. et Giraud O., précités, p.19). Pour cela, les gestionnaires de

trésorerie disposent aujourd'hui de moyens nombreux et de plus en plus

sophistiqués.

D'un point de vue structurel, les grands groupes pratiquent

une gestion de trésorerie qui fait appel à des unités

autonomes dont le statut est presque celui d'une banque.

3. Techniques d'optimisation de la

gestion de trésorerie

Derrière les principes généraux de

comportement, on peut aujourd'hui relever des techniques d'optimisation de la

gestion de trésorerie. Le contrôle des arrêtés de

compte (échelle) et du ticket d'agios constituent l'une des tâches

préalable à la mise en oeuvre de deux grandes techniques qui sont

aujourd'hui bien connues :

· La gestion de trésorerie en date de

valeur ;

· La trésorerie zéro.

a.

Contrôle des arrêtés de compte et du ticket d'agios

A la fin de chaque trimestre civil, les banques

procèdent à l'arrêté des comptes dans leurs livres.

Elles réalisent les écritures par date de valeur, elles

effectuent le total des mouvements débiteurs et créditeurs de

chaque jour du trimestre ; elles calculent le solde des opérations

quotidiennement et le solde en valeur en tenant compte de celui de la veille.

Ces calculs permettent de présenter au client un document connu sous le

nom d' « échelle de valeur ». A ce document est

joint le ticket d'agios qui détaille les différentes commissions

dont le total ajouté à celui des intérêts

débiteurs est directement prélevé sur le compte.

b.

Date de valeur et trésorerie zéro

Cette politique s'impose pour tenir compte de l'usage bancaire

des jours de valeur. Les mouvements créditeurs sont

crédités par la banque après la date de

l'opération ; les mouvements débiteurs sont

débités par la banque avant la date de l'opération. Une

gestion serrée dans ce domaine peut être génératrice

de gains considérables.

c.

Gestion de trésorerie zéro

L'objectif du trésorier est de faire que le solde de

chaque compte bancaire soit maintenu autant que possible à zéro

.Il s'agit aujourd'hui d'une technique de gestion très largement

répandue dans la pratique .On parle souvent de gestion zéro.

4. Documents de la gestion de

trésorerie

Ce qui différencie la gestion de trésorerie du

diagnostic financier, c'est la prise en compte systématique et

obligatoire de la démarche prévisionnelle. Les trois documents de

travail du trésorier d'entreprise sont les suivants :

- « Le plan de financement ou tableau de financement

prévisionnel qui permet de concrétiser dans un même

document les objectifs de l'entreprise et de préciser les moyens

d'exploitation ainsi que les ressources financières qu'il convient de

mettre en oeuvre pour les atteindre ».14(*)

- Le budget de trésorerie (prévisions

financières à l'échelle de 12 mois) qui recense les

prévisions d'encaissement ou de décaissements sur une

période donnée (le plus souvent l'année) dans le but

d'évaluer la position de trésorerie à intervalles de temps

réguliers.15(*)

- La fiche de suivi en date de valeur (prévisions

financières à l'échelle de 30 jours) qui constitue le

document de travail quotidien du trésorier d'entreprise.

Ainsi, le processus d'élaboration du budget de

trésorerie peut être schématisé comme suit :

Schéma 3: Processus

d'élaboration du budget de trésorerie

Source :

http://www.ndlaprovidence.org/html/spippme/IMG/pdf/LE_BUDGET_DE_TRESORERIE.pdf

SECTION II LE TRAVAIL DU TRESORIER

DE WWF-CAMEROUN

Le trésorier de WWF-Cameroun est rattaché

à l'unité de comptabilité et finance. Comme son nom

l'indique, cette unité a en charge la gestion comptable et

financière du programme Cameroun ainsi que les opérations

à caractère financiers telles que le paiement des factures des

fournisseurs, le paiement des salaires du personnel, les appels de fonds etc.

C'est ainsi que dans le cadre de notre travail au quotidien, nous avons

à titre accessoire, procéder à la gestion de la paie du

personnel national, aux imputations et à la saisie des pièces

comptables, et, principalement, à la gestion de la trésorerie.

I. LES TACHES ACCESSOIRES DU

TRESORIER

1. Les opérations de

paie

Les opérations de paie au WWF consistent au calcul de

la paie et à l'édition des D.I.P.E en vue du paiement des

retenues à la source du personnel national. Il est à noter que

tous les salaires du personnel de WWF Cameroun tant les nationaux que les

expatriés sont traités au niveau du bureau de Yaoundé. La

paie de WWF Cameroun est traitée dans le logiciel « Sage

Paie » et les impôts dans l'application « E.E.I.C

salaire ». Le processus de paie se déroule suivant les

étapes ci après :

· Collecte des informations transmises par les

différents bureaux du Cameroun. En l'occurrence les heures

supplémentaires, les retenues sur salaires, les soldes de tout compte

pour le personnel partant, les contrats des employés nouvellement

recrutés, etc.

· ouverture du mois de paie dans le logiciel Sage

Paie ;

· calcul, édition, contrôle et impression de

la paie ;

· validation du calcul de la paie par le chef

d'unité comptabilité et finance ;

· validation des salaires du personnel National par le

DDRH national et des salaires du personnel expatrié par le DRDRH;

· préparation des ordres de virement de

salaire ;

· sauvegarde de la paie et clôture du

mois ;

· l'importation de la paie dans l'application E.E.I.C

salaire ;

· le calcul et l'impression du D.I.P.E et des

impôts en fonction des principaux destinataires que sont la C.N.P.S, le

F.N.E, le F.E.I.C.O.M, la Communauté urbaine de Yaoundé, la

Direction des impôts etc.

· la validation du D.I.P.E et des états respectifs

par le chef d'unité de comptabilité et des finances;

· la sauvegarde des informations mensuelles et

clôture du mois.

2. Le traitement comptable des

pièces

Le traitement est l'enregistrement des opérations selon

un système comptable donné ; il s'agit de l'imputation des

pièces comptables, leurs validations par le chef d'unité

Comptabilité et Finances, suivi de leurs saisies et enfin de leurs

classements.

a.

L'Imputation comptable

Imputer une pièce comptable, c'est enregistrer un flux

commercial, économique, ou financier à l'intérieur d'un

compte. Cette opération se faisait directement sur les pièces

comptables en conformité avec le plan comptable du projet

bénéficiaire de la prestation. A WWF-Cameroun, un plan comptable

est créé pour chaque projet en fonction de ses lignes

budgétaires et du format de rapport financier exigé par le

bailleur de fonds. .

Notons que La nomenclature des comptes à WWF ne suit

pas les prescriptions faites par le droit Comptable OHADA, relatif au Droit des

sociétés commerciales et du GIE et celles relatives au plan

comptable, en particulier à la structure des comptes. A WWF les comptes

ont 20 positions : _ _ _ _ /_ _ _ _ _ _ _ _/_ _ _ _/_ _ _ _.

Les quatre premières correspondent aux subdivisions du

grand livre, les huit suivantes au Code Projet (9F075401=projet du core),

les quatre autres au Code du donneur, et les quatre dernières au code de

l'activité, objet de la dépense ou de la recette

b.

La saisie informatique des pièces comptables

Cette opération consiste à enregistrer les

imputations comptables dans l'ordinateur en fonction des journaux comptables

créés à cet effet. Cette saisie se fait à l'aide

d'un logiciel de comptabilité appelé ACCPAC. Celui-ci permet:

· La création d'un plan comptable,

· La gestion de la comptabilité

générale,

· La gestion de la comptabilité analytique,

· La gestion du reporting,

· La gestion budgétaire,

· La gestion des devises,

· Le règlement des tiers, relevés clients et

relevé tiers,

· Le rapprochement bancaire,

· La recherche d'écritures,

· Les éditions des états comptables (grand

livre, balance, journaux, etc....).

Soulignons que toutes ces fonctions ne sont pas

utilisées par le service comptable de WWF-Cameroun.

Les journaux comptables crées pour la saisie informatique

sont:

· les journaux de banque,

· les journaux de caisse,

· le journal des opérations diverses.

Chaque journal est lié à un code journal :

« BK » pour les journaux de banques et caisses et

« GL » pour le journal des opérations diverses.

c.

Le classement des pièces comptables

Le classement des pièces comptables au WWF-Cameroun se

faisait après leurs imputations et leurs saisies dans le logiciel

comptable utilisé à cet effet. Les pièces étaient

regroupées par nature et classées suivant un ordre chronologique

descendant en fonction de la date de paiement. Le document le plus

récent étant toujours placé sur le dessus. En fonction de

leurs natures, les pièces comptables étaient enfin rangées

dans des classeurs communément appelés chronos.

II. LE TRAVAIL PROPREMENT DIT DU

TRESORIER

La gestion de la trésorerie est assurée au

quotidien par un personnel dont les termes de référence

principales consistent à :

- faire les paiements par chèque ou par transfert

bancaire des factures des fournisseurs, des salaires, des impôts

etc. ;

- faire les imputations comptables ;

- saisir les pièces de banque et de caisse dans le

logiciel comptable au jour le jour.

Le suivi de la trésorerie est effectué à

l'aide de deux applications :

- la première appelée

« GESBANK », est une application faite à partir

d'Excel, qui est composée de plusieurs feuilles créées

à raison d'une feuille par compte bancaire à l'intérieur

de laquelle on peut observer les différents mouvements de fonds.

- la deuxième, et la plus récente,

appelée « GFS », dispose de trois modules

indépendant en l'occurrence le modules gestion des fournisseurs,

règlement des factures et gestion des projets. Cette application, assez

conviviale, facilite la gestion des encaissements et des décaissements

par le trésorier de WWF-Cameroun au quotidien

La possibilité de consulter les comptes bancaire

à distance est offerte grâce aux produits bancaires de

consultation en ligne « straight to bank » de la Standard

Chartered Bank et de « Citi online » de la Citi Bank.

Cependant cette consultation n'est limitée qu'au chef d'unité

comptabilité et finance, le trésorier n'ayant pas de droit

d'accès pour le moment. Aussi, nous avons remarqué que les

décaissements se font par à coup sans réelle

prévision. Les engagements quant à eux sont pris par les

différents responsables de projet sans que le service financier en soit

informé. Le trésorier se trouve très souvent pris au

dépourvu par les multiples demandes de paiements urgents, dont il est

sommé de procéder aux règlements dans des délais ne

lui permettant pas toujours de respecter l'une des règles les plus

triviales de gestion de la trésorerie : la prévision de

trésorerie.

La gestion de trésorerie telle que pratiquée au

sein du WWF Cameroun est sous-tendue par un ensemble de procédures et de

règles mises en place pour suivre les mouvements d'entrée et de

sortie de fonds en vue de maintenir un équilibre entre les recettes et

les dépenses.

1. La gestion des

encaissements

La procédure de gestion des encaissements est la

suivante :

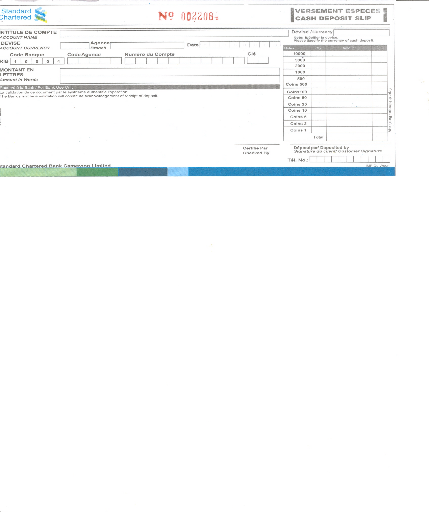

a. Encaissement des espèces

WWF n'étant pas une entreprise commerciale, les

espèces à encaisser proviennent en général du

personnel désireux de restituer soit les reliquats de mission et

ateliers pour lesquels ils auraient reçus une avance, ou encore des

approvisionnements de compte d'avance débiteurs. Pour ce faire, ces

derniers se dirigent habituellement au service des finances qui leur remet un

bordereau de versement d'espèces sur lesquels le trésorier

prendra le soin d'indiquer le numéro de compte en fonction de leur

situation respective. Après l'opération de versement à la

banque, l'original du bordereau est déposé au service des

finances (voir Annexe 2) pour son exploitation tant par le trésorier

à travers la mise à jour de sa fiche de suivi que par le

comptable. Cependant, il est à noter que très souvent, le

personnel du retour de la banque, par omission ou par ignorance, ne

dépose pas ce bordereau à la comptabilité.

b. Encaissement des chèques

Les chèques portés en encaissement ont

généralement deux principales sources :

- le personnel désireux de restituer les reliquats de

mission ou d'approvisionner leur compte d'avance ;

- les bailleurs de fonds locaux (IUCN, Fondation MTN, FEDEC)

dans le cadre des financements des projets.

A leur réception, les chèques sont

photocopiés. Ensuite, un bordereau de dépôt de

chèque (voir Annexe 3) est rempli et déposé aussitôt

à la banque. Le trésorier renseigne sa fiche de suivi des comptes

bancaires en date comptable.

Nous noterons que tous les versements, quelque soient leurs

montants, se font toujours à la banque. Aucun caissier n'étant

supposé encaisser les fonds dans sa caisse.

2. La gestion des

décaissements

La gestion des décaissements au WWF est de trois

ordres. Les décaissements se font soient par espèces,

chèques ou virement bancaire.

a. Les décaissements en espèces

Les paiements en espèces se font au travers d'une

petite caisse communément appelée « Petty

cash ». La petite caisse est tenue par un personnel relevant du

département des finances. Elle fonctionne selon le système de

l'«impress basis» dont la caractéristique principale est celle

de la fixation d'un montant plafond qui dépend des différents

sites.

Dans le bureau de Yaoundé, il est de 500.000 FCFA. Dans

les autres bureaux WWF du Cameroun, il varie de 300.000 à 1000.000 de

FCFA en fonction de l'accès à une institution bancaire et de la

disponibilité des signataires de ce bureau. Le montant demandé

pour le réapprovisionnement devra toujours prendre en compte le solde

en caisse afin d'obtenir au final le montant de l'impress basis. Le

renflouement de la caisse est toujours précédé d'un

contrôle de caisse effectué par un personnel relevant de

l'unité d'audit interne qui conjointement avec le directeur financier,

valide la demande de réapprovisionnement par la signature du

« Petty cash replenishment » dont le formulaire est joint

en annexe 4 .De plus, les paiements effectués par la petite caisse ne

doivent jamais excéder 99.000 FCFA par facture ; auquel cas,

celle-ci devra être payée par chèque.

La procédure pour les décaissements par

chèque ou par virement bancaire est plus complexe.

b. Les décaissements par chèque

Pour une meilleure compréhension de la procédure

de gestion des décaissements de WWF, nous avons jugé

nécessaire de rappeler au préalable que WWF fonctionne

essentiellement avec des projets financés par de multiples bailleurs de

fonds (voir liste des bailleurs de fonds en annexe 5) Les fonds reçus

étant essentiellement destinés aux projets, les dépenses y

afférents sont également effectuées en fonction des

besoins et de la situation financière de ces derniers.

Certains projets, en fonction des exigences des bailleurs de

fonds, ont des comptes bancaires qui leur sont entièrement

dédiés. Aussi, tous les mouvements opérés au sein

des dits comptes doivent être en relation directe avec le projet

concerné. La gestion de trésorerie de ces projets est souvent

relativement facile car le trésorier a une vue claire sur les mouvements

opérés dans ces derniers.

Cependant, les décaissements dans les comptes non

dédiés se font en général sur la base de la

situation de trésorerie, présentée en annexe 6, qui est

établie à cet effet (situation issue de la fiche de suivi de la

trésorerie au jour le jour tel que présentée en annexe 7).

Cette dernière étant bien entendu fonction des engagements des

projets.

Un plan de trésorerie mensuel est alors dressé

pour un meilleur suivi des engagements.

Aussi, les factures à payer ne seront éligibles

au paiement que lorsqu'elles auront remplis les conditions préalables

citées plus haut.

Lorsque toutes les conditions requises au paiement sont

réunies, le trésorier procède à l'émission

des chèques ou ordre de virement, obtient les différentes

signatures et range les chèques dans une chemise en attendant de dresser

la liste des bénéficiaires qui sera transmise au standard pour

leur contact.

c. Les décaissements par virements bancaires

Les décaissements par virements bancaires sont

pratiqués pour plusieurs types d'opérations parmi

lesquelles :

· le virement des salaires du personnel dans les banques

locales et étrangères ;

· les virements inter-comptes : ceux-ci

répondent à deux préoccupations majeurs que sont d'une

part, la gestion des erreurs de contre phase qui se traduit par le transfert de

fonds d'un compte liquide vers un compte non liquide, et d'autres part le

remboursement des prêts inter-projets.

· les virements dans les comptes bancaires des projets de

terrains (SGBC Limbé, Garoua, BICEC Bertoua, Kribi etc.).

La procédure de décaissement par virement est la

même que celle des chèques, à la seule différence

que les ordres de virement sont directement déposés à la

banque alors que les prestataires sont appelés à retirer leurs

chèques personnellement dans les locaux du WWF.

III. DIFFICULTES RENCONTREES ET

METHODES DE RESOLUTION

Les deux mois de stage passés au WWF se sont bien

déroulés dans l'ensemble. Néanmoins, quelques

problèmes, assez mineurs il faut le reconnaitre, ont meublé notre

quotidien.

1. Difficultés

rencontrées

La principale difficulté que nous avons

rencontrée au cours de notre stage fut celle de notre appartenance au

WWF. Aussi, nous n'avions pas toujours le temps souhaité pour nous

consacrer à la mission que nous nous étions assignée. Il

arrivait fréquemment à nos superviseurs d'omettre le fait

qu'au-delà notre statut de personnel, nous étions aussi des

étudiants à la quête de certaines informations n'ayant

aucun lien avec nos termes de référence.

2. Méthodes de

résolution

La méthode de résolution utilisée

était celle du dialogue, de la courtoisie et du respect des programmes

de travail des uns et des autres. Aussi, aussitôt le thème de

notre rapport connu, nous l'avons porté à la connaissance de

notre superviseur sans oublier de lui mentionner l'objet de notre motivation.

Quoique très pris, il nous autorisa à ne pas hésiter de

lui poser quelque question que ce soit au sujet de notre thème.

CONCLUSION DE LA PREMIERE PARTIE

Nous venons de le montrer tant dans le chapitre relatif

à la présentation de notre institution d'accueil que dans le

chapitre traitant du déroulement du stage que l'expérience

à été forte, dense et enrichissante. Il est donc opportun

que l'on fasse une évaluation du déroulement de ce dernier

à travers une observation critique de son déroulement et faire

des suggestions visant à améliorer la gestion de

trésorerie à WWF-Cameroun.

DEUXIEME PARTIE

ANALYSE DE LA GESTION DE

TRESORERIE A WWF-CAMEROUN ET PROPOSITIONS D'AMELIORATION

L'objet de cette 2e partie consistera à

exposer de manière explicite notre analyse de la gestion de

trésorerie à WWF-Cameroun dans le souci de mettre en relief ses

insuffisances et contribuer ainsi à son amélioration par des

suggestions conséquentes.

CHAPITRE III : ANALYSE

CRITIQUE DE LA GESTION DE TRESORERIE AU WWF-CAMEROUN

L'analyse de la gestion de trésorerie au WWF-Cameroun

est l'objet du présent chapitre.

Nous présenterons dans la section I la manière

de gérer la trésorerie au WWF-CCPO, tandis que les causes et

conséquences dégagées feront l'objet de la section II.

SECTION I : PRESENTATION DE

LA METHODE D'EXECUTION DU TRAVAIL EFFECTUE ET DEFAILLANCE DE LA METHODE

I. CONSTATS FAITS

La méthode d'exécution de la gestion de

trésorerie telle que pratiquée à WWF-Cameroun est la

suivante:

· les versements de fonds à la banque sont faits

par des personnes autres que le personnel des finances,

· le trésorier ne détient de droit

d'accès à la consultation des comptes bancaires en ligne,

· le système comptable est mal adapté aux

prévisions de trésorerie. En effet, il ne prend pas en compte que

les dates d'opérations et non leurs dates de valeur. Par ailleurs, il

existe toujours un décalage entre la réception de la pièce