ANNEXES

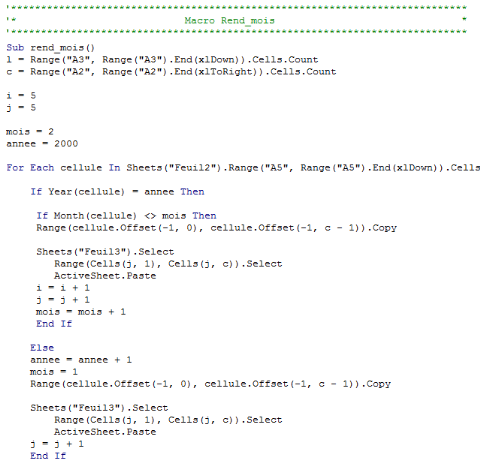

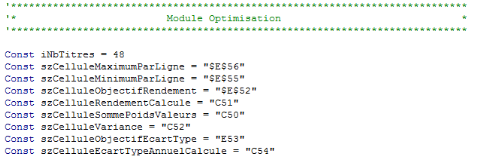

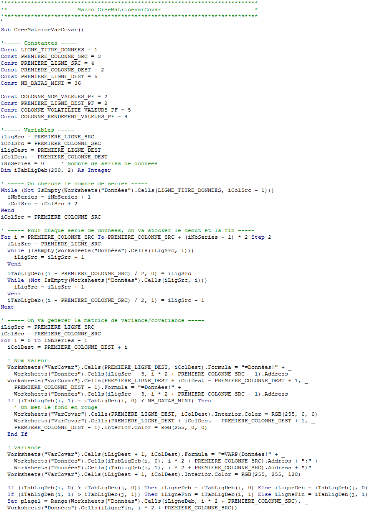

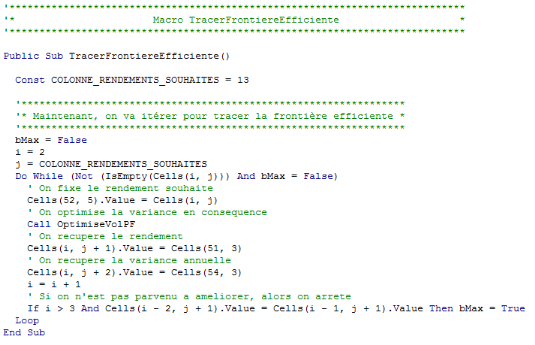

Liste des Macros

Table des matières

SOMMAIRE

1

INTRODUCTION GENERALE

3

Chapitre 1.

EFFICIENCE DES MARCHES FINANCIERS : REVUE DE LA LITTERATURE ET

APPLICATION SUR TUNINDEX 20

5

Introduction

5

Section 1.

Théorie de l'efficience des marchés

financiers

6

1.1. L'approche des

marchés efficients

6

1.2.

L'émergence de l'hypothèse d'efficience des

marchés

7

1.3. Les conditions

nécessaires à l'efficience des marchés financiers

8

1.4. L'efficience

informationnelle

9

1.4.1 Principales formes de l'efficience

10

a. La forme faible

10

b. La forme semi-forte

10

c. La forme forte

10

1.4.2 Les tests d'efficience

11

a. Les principaux

tests de l'hypothèse faible de la théorie de

l'efficience

11

b. Les principaux

tests de l'hypothèse semi-forte de la théorie de

l'efficience

11

c. Les principaux

tests de l'hypothèse forte de la théorie de

l'efficience

12

1.5.

Déconnexion entre la sphère réelle et la

sphère financière

13

1.5.1 Remise en cause de la théorie

de l'efficience : Une théorie difficilement applicable

13

1.5.2 Mécanismes remettant en cause

la théorie

14

a. La remise en cause de l'hypothèse

de la gratuité et de la disponibilité de l'information

14

b. L'hypothèse d'anticipations

rationnelles : les différentes insuffisances

14

1.5.3 Les anomalies des rendements des

cours boursiers

15

Section 2.

Applications empiriques : Cas du Tunindex 20

17

1.1.

Méthodologie et origine des données

17

1.1.1. Description du Tunindex 20

17

1.1.2. Les déterminants des

indicateurs du Tunindex 20

18

1.2. Test de

l'efficience faible : application empirique sur le Tunindex 20

21

Conclusion

25

Chapitre 2.

PORTEFEUILLE EFFICIENT : THEORIE ET VALIDATIONS EMPIRIQUES

26

Introduction

26

Section 1.

Portefeuille efficient : Revue de la littérature

27

1.1. Approche de H.

Markowitz (1958)

27

1.1.1. Les hypothèses de base

27

1.1.2. La détermination des

portefeuilles efficients (Frontière efficiente)

28

1.1.3. Choix d'un portefeuille optimal

29

1.2. Rendement et

risque d'un portefeuille

29

1.2.1 Définition d'un

portefeuille

29

1.2.2 Rendement d'un portefeuille

29

1.2.3 Risque du portefeuille

30

Section 2.

Validations empirique : Cas du Tunindex 20

30

2.1 Nature et

origine des données

31

2.2 Etude

descriptive des séries utilisées

31

2.2.1. Normalité des

séries

31

a. Présentation des tests

32

i. Test de Skewness

32

ii. Test de Kurtosis

32

iii. Test de

Jarque-Bera

32

b. Résultat empiriques

33

2.2.2. Stationnarité des

séries

34

a. Observation graphique

34

b. Test de Dickey-Fuller

35

2.2.3. Interprétation

économétrique

37

2.3 Construction du

portefeuille efficient

38

2.3.1 Calcul de la matrice

variance/covariance

38

2.3.2 Calcul de la rentabilité

annuelle

39

2.3.3 Construction de la frontière

efficiente

40

2.3.4 Détermination du portefeuille

le plus efficient

42

2.4

Interprétation économique et financière

45

2.5 Etude

prévisionnelle : Pouvoir prédictif de Markowitz

50

Conclusion

52

CONCLUSION GENERALE

53

BIBLIOGRAPHIE

56

ANNEXES

58

Table des matières

62

|