La gestion systémique de la crise financière internationale de 2008: le cas de deux banques coopératives( Télécharger le fichier original )par Nabila Ouchene HEC Montréal - Master 2015 |

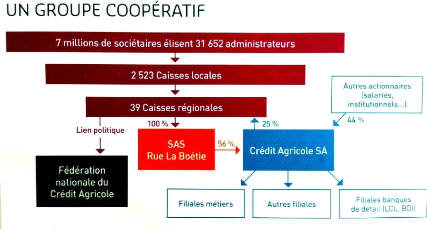

Annexe 8 : la structure organisationnelle du Groupe Crédit AgricoleFigure 15: La structure organisationnelle du Groupe Crédit Agricole (2013) (La France Agricole, 2013, p.1).

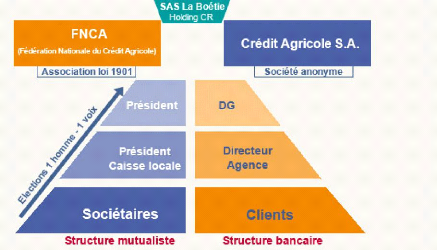

Figure 16 : Structure mutualiste versus structure bancaire (2014)(Ugeux, 2014, p. 1)

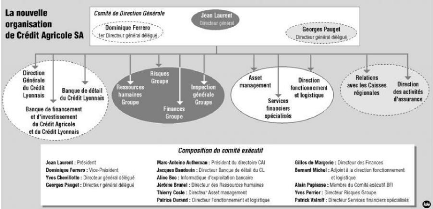

140 Annexe 9 : Organigramme Crédit Agricole SA 2003-2014Figure 17 : Organigramme Crédit Agricole SA 2003 (Le Billon, 2003, p. 1)

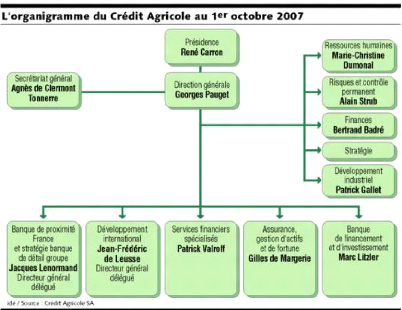

Figure 18 : Organigramme Crédit Agricole SA 2007 (A.C, 2007, p. 1)

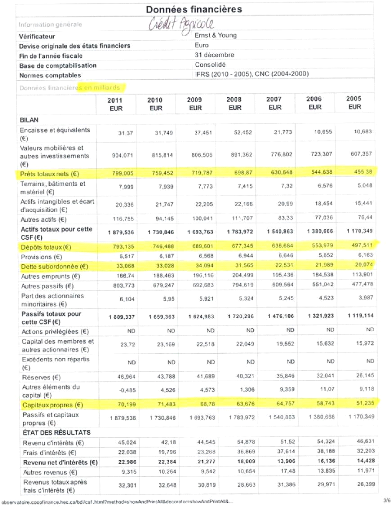

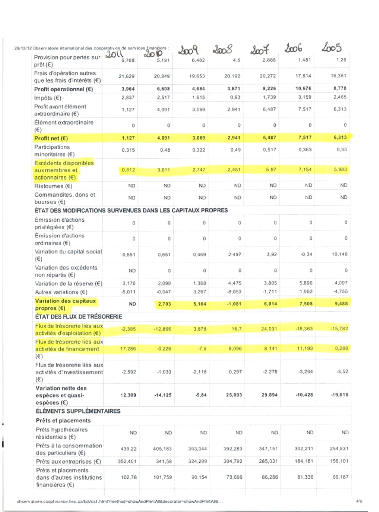

141 Annexe 10 : Données financières du Crédit Agricole et Mouvement Desjardins 2005-2011Tableau 8 : Données financières du Crédit Agricole. Source : Centre d'études Desjardins des coopératives de services financiers de HEC Montréal (2012)

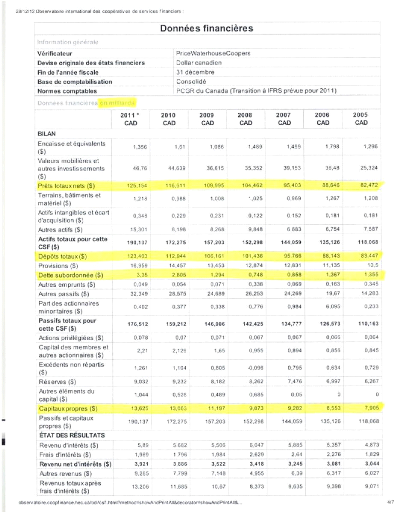

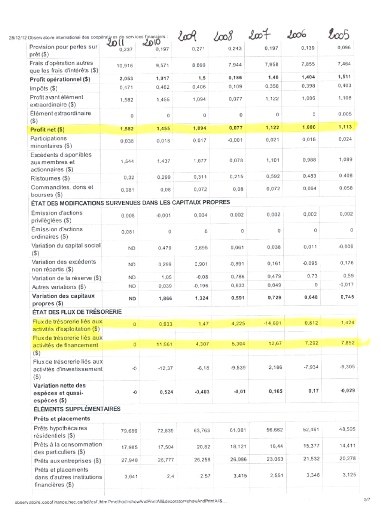

142 143 Tableau 9 : Données financières du Mouvement Desjardins. Source : Centre d'études Desjardins des coopératives de services financiers de HEC Montréal (2012)

144 145 Annexe 11 : Organigramme du Mouvement des caisses Desjardins Figure 19 : Organisation du Mouvement Desjardins (Desjardins, 2015).

146 Notes de fin de document 1 La crise des subprimes aux États-Unis a été la conséquence de l'éclatement d'une bulle immobilière après que des prêts et crédits hypothécaires (en anglais subprimes mortgages ou subprimes mortgages loans) dont les taux d'intérêts avaient augmenté après plusieurs années, aient engendré une défaillance considérable de remboursement principalement parmi les ménages américains, entraînant ainsi la perte de milliards de dollars US dans le secteur financier (banques et assurances) et des foyers de millions de ménages américains qui se sont retrouvés à la rue du jour au lendemain. 2 Susan Webber est une ancienne employée de Goldman Sachs et y a travaillé entre 1981 et 1983. Par la suite, elle fonde sa firme de consulting en management et investissement, puis se lance dans l'écriture sous le pseudonyme « Yves Smith ». Via son blog « Naked Capitalism », elle dévoile les pratiques dangereuses de la finance sur l'économie réelle et la société civile en général. 3 Extrait interview du documentaire vidéo « Goldman Sachs : les nouveaux maîtres du monde » (Léon, 2011). Voir Filmographie 4 Acte Glass-Steagall est un acte bancaire voté par le Congrès américain en 1933. Ce dernier interdisait aux banques commerciales de participer à des activités d'investissement bancaire dans le but de séparer les activités bancaires de dépôt et d'investissement bancaire. Ceci avait pour objectif d'empêcher les banques d'utiliser les fonds déposés de leurs clients pour les investir dans des opérations financières à caractère spéculatif. Ces pratiques étaient considérées à l'époque comme étant en partie responsable du crash boursier de 1929. Le Glass-Steagall Act a été introduit par Carter Glass, ancien Secrétaire au Trésor et le Sénateur Henry Steagall comme mesure d'urgence pour contrer la faillite de presque 5000 banques durant la Grande Dépression suite à la crise financière de 1929. Le Glass-Steagall Act a été finalement retiré en 1999, mais après la crise financière de 2008, le débat sur la réinstauration de cet acte a été relancé en justifiant que la non séparation des activités bancaires commerciales et d'investissement aurait contribué à la crise financière en 2008. Source : Investopedia.com 5 Semmae (2011) citant Aoki (2000). 6 Les Accords de Bâle sont des accordes de réglementation bancaire signés dans la ville de Bâle (Suisse), et élaborés par le Comité de Bâle. Le Comité regroupe les banques centrales et autorités de régulations de 27 pays développés et émergents. Ces accords visent notamment à garantir un minimum de capitaux propres, afin d'assurer la solidité financière des banques (Bâle I); surveillance des capitaux propres et transparence sur les marchés (Bâle II); amélioration de la qualité des capitaux propres et réglementation et surveillance des activités bancaire hors bilan des produits dérivés (Bâle III). 7 Les normes IAS/IFRS sont regroupées dans une liste communément appelée la liste des normes internationales d'informations financière ou International Financial Reporting Standards (IFRS). Ces dernières comprennent notamment les normes comptables internationales ou International Accounting Standards (IAS). 8 Les pionniers de Rochdale sont un groupe de douze tisserands à Rochdale (Royaume-Uni) qui ont fondé l'une des premières coopérative le 11 août 1844 qu'est la Société des pionniers équitables de Rochdale. Les principes coopératifs mis en place par ces tisserands en 1844 sont revus en 1854 aboutissant à quatre principes qui deviennent obligatoires : l'adhésion libre, le contrôle démocratique (un membre égale un vote), des ristournes au prorata et un taux limité de rémunération du capital. Au fil des ans, d'autres principes se rajoutent mais seulement recommandées tels que la neutralité politique et religieuse, la vente au comptant sans crédit et le développement de l'éducation (Malo, Vendrame et Pauchant, 2006). 9 La lettre de change est un effet de commerce (titre de créance) qui peut circuler par endossement et qui se support à des opérations de crédit. 10 Les produits dérivés sont des actifs financiers dont la valeur dépend de celle d'un autre actif appelé « titre sous-jacent ». C'est donc un instrument financier sous-jacent d'un actif qui permet de fixer le prix de ce dernier pour une période donnée. La valeur d'un produit dérivé dépendra donc de la valeur de son actif sous-jacent au cours du temps. Initialement ces produits avaient pour but de couvrir les entreprises contre des risque financierstel qu'une augmentation du prix des matières premières ou un risque de change. Source : Lexique Bourse, andlil.com (2015). 11 Le calcul stochastique en finance est l'étude de principaux outils de la théorie de la probabilité qui sont utilisés en finance et en ingénierie financière. Il s'agit d'utiliser des concepts mathématiques en ingénierie financière tels que le processus de diffusion, mesure neutre au risque, la structure de l'information, les martingales etc. Source : HEC Montréal (2015). 12 CDS pour Credit Default Swap ou bien Swap sur défaillance qui est un « Contrat dans lequel l'une des contreparties, l'acheteur de protection, transfère tout ou partie de la perte potentielle sur un actif ou un portefeuille d'actifs de référence pouvant résulter d'un incident de crédit défini et convient de payer une prime à l'achat ou périodiquement sur la durée de l'opération, alors que l'autre contrepartie, le vendeur de protection, convient de dédommager l'acheteur dans le cas où l'incident de crédit se produirait, proportionnellement à la perte de valeur de l'actif ou du portefeuille d'actifs de référence ». Source : Dictionnaire des dérivés et autres instruments financiers (c) Ordre des comptables agréés du Québec, 2009. 13 Voir Filmographie Léon, 2011. 14 Titres garantis par des créances (Collateral debt obligation): Titre issu d'une opération de titrisation, dans le cadre de laquelle un portefeuille composé de créances, d'instruments de créances négociables, particulièrement des obligations de sociétés, ou d'autres instruments ou actifs financiers de nature diverse, est transformé en plusieurs tranches de titres en fonction de certains critères, notamment l'échéance, le taux d'intérêt, les flux financiers et le degré de risque de crédit des créances sous-jacentes à chaque tranche. Source : Dictionnaire des dérivés et autres instruments financiers (c) Ordre des comptables professionnels agréés du Québec, 2014. 15 Option sur défaillance (Credit default option - CDO) : Contrat dans lequel l'une des contreparties, l'acheteur de protection, transfère tout ou partie de la perte potentielle sur un actif ou un portefeuille d'actifs de référence pouvant résulter d'un incident de crédit défini et convient de payer une prime à l'achat ou périodiquement sur la durée de l'opération, alors que l'autre contrepartie, le vendeur de protection, 147 convient de dédommager l'acheteur dans le cas où l'incident de crédit se produirait, proportionnellement à la perte de valeur de l'actif ou du portefeuille d'actifs de référence. Source : Dictionnaire des dérivés et autres instruments financiers (c) Ordre des comptables professionnels agréés du Québec, 2014. 16 Acte Glass-Steagall : Voir note n° 4 17 Patrick Lagadec (2015) site internet : http://www.patricklagadec.net/fr/ 18 Voir Filmographie, Léon (2011). 19 Friedrich-Guillaume Raiffeisen (1818-1888) est le fondateur du Crédit mutuel en Allemagne à partir de 1863 jusqu'à 1888. Après avoir inspiré la création d'une centaine de caisses de crédit mutuel en Allemagne, il organise en 1869 une Caisse centrale de compensation, puis une fédération en 1877. Source : CRESS (Chambre régionale d'économie sociale et solidaire d'Ile de France). 20 Hermann Schulze-Delitzsch (1808-1883) est avec Friedrich Raiffeisen, le promoteur du Crédit populaire en Allemagne au XIXème siècle. Il fonde un comptoir d'escompte dont l'originalité est qu'il s'adresse aux artisans et aux boutiquiers ignorés par les établissements bancaires traditionnels. Siégeant au Reichstag à partir de 1861, Schulze-Delitzsch influence la loi de 1867 sur les coopératives. En 1864, il fédère ses comptoirs d'escompte à l'Union générale des sociétés coopératives et industrielles. Source : CRESS (Chambre régionale d'économie sociale et solidaire d'Ile de France). 21 Syndication : Regroupement de banques pour la réalisation d'une ou plusieurs opérations financières. Source : Dictionnaire Larousse (2015). 22 Voir Filmographie, Robin (2014). |

|