Une nécessaire symbiose banques-FinTech ?

La grande question qui se pose en ce moment pour les

professionnels de la finance est de savoir s'ils doivent ignorer,

acquérir, mettre en place un partenariat ou concurrencer les nouveaux

entrants technologiques, et plus particulièrement la FinTech.

D'après l'étude menée par The Economist Intelligence Unit,

plus de 25 milliards de dollars ont été investis dans la FinTech

durant les 5 dernières années et actuellement environ 4000

entreprises concurrencent les banques dans chacun de leurs produits ou

services. Comme l'a dit Jamie Dimon, PDG de J.P Morgan à ses

actionnaires à propos des FinTech : "They all want to eat our lunch.

Every single one of them is going to try". L'étude menée par The

Economist permet de mettre en perspective ce que pense chaque acteur à

propos de l'impact potentiel de la FinTech, les forces et les faiblesses de ces

dernières.

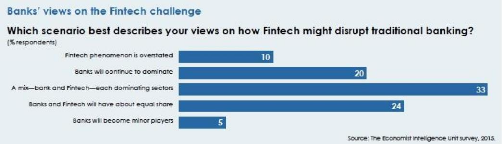

Les FinTech vues par les banques

D'après un sondage réalisé auprès

d'une centaine de Senior Bankers et de managers dans la FinTech, les banquiers

reconnaissent que la FinTech aura un impact non négligeable sur le

paysage des services bancaires futurs. Plus encore, le tiers des personnes

interrogées considèrent que la FinTech aura une part de

marché égale voire supérieure à celle

détenue par les banques dans le futur. (Voir Figure 9).

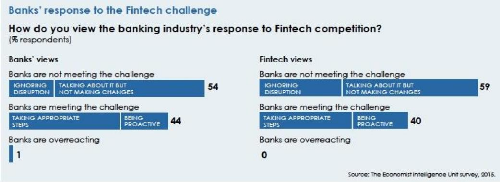

Cependant, bien que les banques soient toutes

concernées par ce défi, elles ne semblent pas en mesure de le

relever. En effet, une majorité de banquiers (54%) estiment que les

banques vont ignorer le challenge induit par la FinTech ou ne

La FinTech 40

prendront pas d'initiatives concrètes (Figure 10). Le

pourcentage est encore plus élevé parmi les managers de FinTech

(59%).

Figure 9 : Les challenges de la FinTech vue par les

banques

Figure 10 : La réponse des banques face au challenge de

la FinTech

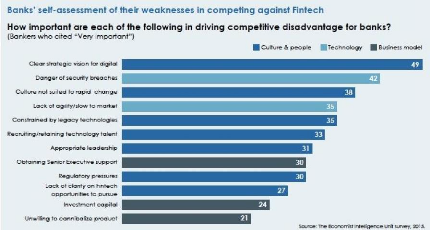

Mais alors, qu'est ce qui retient les banques de prendre de

réelles initiatives contre la FinTech ? Quels sont les facteurs qui les

en empêchent ? Selon elles, les principales barrières sont : la

manque de vision stratégique dans le digital, une culture

inadaptée à un rapide changement et une incapacité

à attirer des talents technologiques. En effet, selon un banquier c'est

un cercle vicieux puisque sans talent, elle ne deviendra pas agile. La banque

est culturellement averse au risque et n'attire

La FinTech 41

donc pas les réels talents d'aujourd'hui. Un autre

facteur important est le manque de flexibilité de la part des banques de

par notamment la lourde réglementation qui pèse sur le secteur,

et les systèmes complexes sur lesquels les banques se basent. La

régulation est une épée à double tranchant. En

effet, 56% des banquiers interrogés pensent que la régulation

protège l'activité traditionnelle des banques mais 62% admettent

également que la réglementation va limiter le champ d'action des

banques contre la FinTech. (Voir Figure 11).

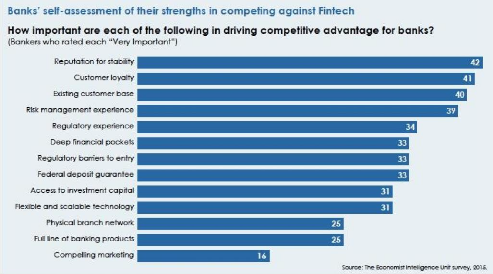

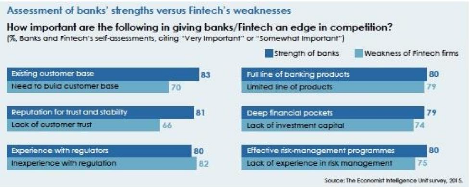

Cependant, les banques ne doivent pas être sous

estimés puisqu'elles possèdent également plusieurs forces

dans leur lutte contre la FinTech. En effet, la plus grande force des banques

est leur réputation, la confiance et la stabilité qu'elles

véhiculent auprès des consommateurs. Pour preuve, aucune banque

de détail n'a fait faillite suite à la crise de 2008. De plus,

les banques détiennent une base de données conséquente sur

les clients et déjà existante. Plus encore, les banques ont une

longue et dure expérience dans le domaine de la gestion des risques et

du respect des normes. Elles ont par conséquent une attitude plus

prudente et sont vues donc comme des institutions sures. Enfin, Les banques

disposent d'un capital important leur permettant de faire des acquisitions ou

de lancer de la R&D. (Voir Figure 12).

Figure 11 : Faiblesses des banques face au challenge de la

FinTech

Figure 12 : Forces des banques face au challenge de la

FinTech

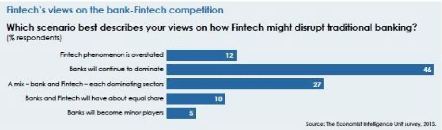

Les FinTech vues par les FinTech

Le plus surprenant dans ce sondage c'est qu'il ressort que les

FinTech semblent considérer plus les banques que les banques ne se

considèrent elles-mêmes. Le sondage a été

effectué auprès de managers de FinTech et ils sont deux fois plus

nombreux à penser que les banques continueront à dominer le

marché dans le futur (46% contre 20%). Les FinTech envisagent plus une

coopération et une mise en commun des compétences des banques et

des FinTech. (Voir Figure 13).

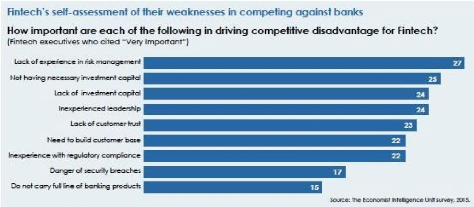

Pour le moment, l'avantage des FinTech est qu'elles ne sont

pas soumises à une forte pression réglementaire comme c'est le

cas des banques, mais cet avantage n'est que temporaire. Conscientes de cet

enjeu, elles savent que pour pouvoir concurrencer les banques elles vont devoir

déployer d'importants moyens en gestion du risque et en

La FinTech 42

La FinTech 43

conformité. Récemment, Renaud Laplanche,

fondateur et dirigeant de Lending Club, a été remercié

après avoir effectué une transaction qui ne respectait pas la

compliance, et l'image de la FinTech en a fortement pâti. De plus, les

FinTech seront toujours confrontés à un manque d'investissement

en capital. Les Business Model des FinTech sont consommateurs de cash, et pour

qu'ils soient viables, ils nécessitent d'attirer plusieurs millions de

clients en un temps limité, ce qui expliquent pourquoi elles ont du mal

à trouver des financements en capital. Une des solutions serait

d'envisager une coopération main dans la main des banques et FinTech. Un

autre problème important pour les FinTech est de gagner la confiance de

la population puisque ces dernières apparaissent comme moins sûres

que les banques qui ont su résister même à la crise de

2008. (Voir Figure 14).

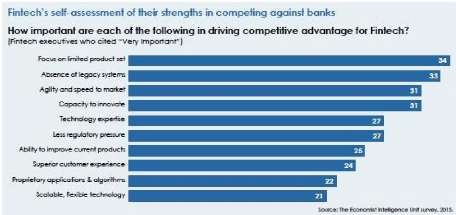

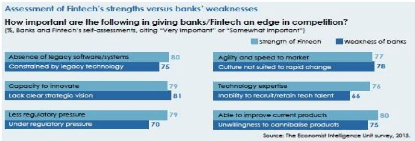

Selon les sondés, la force des FinTech est leur

capacité à se concentrer sur un nombre limité de produits

et de services, une réglementation plus accommodante, leur

agilité et flexibilité, ainsi que la transparence. (Voir Figure

15).

Figure 13 : Vision des FinTech sur la compétition entre

ces derniers et les banques

La FinTech 44

Figure 14 : Faiblesses des FinTech selon les FinTech

Figure 15 : Forces des FinTech selon les FinTech

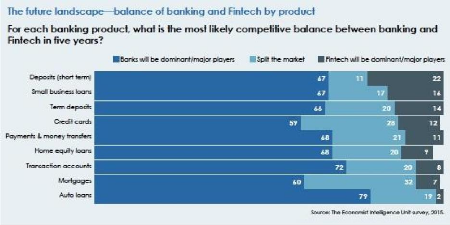

Pourquoi les banques ont-elles besoin des FinTech ?

Comme nous l'avons énoncé

précédemment, l'une des principales forces des FinTech est

qu'elles se concentrent sur un produit ou service et que leur business

La FinTech 45

model est fait «sur-mesure « pour ce type de biens

ou service. Ainsi, la disruption sera constituée par la somme des

pressions concurrentes produit par produit, et service par service. The

Economist a donc demandé aux managers de FinTech leur vision de la

concurrence pour les principaux produits et services bancaires dans 5 ans.

(Voir Figure 16). Il en sort que les banques resteront leaders sur l'ensemble

des produits et services. Bien que les FinTech ne domineront pas selon les

sondés, elles s'accapareront néanmoins une part de marché

non négligeable sur leur produit respectif.

Figure 16 : Vision des FinTech quant à la

compétition sur les différents produits et services

Le danger pour les banques provient donc du fait que chaque

FinTech récupère une part de marché sur un service

particulier, et que les banques ne se retrouvent plus qu'à

réaliser les fonctions de back-office moins

rémunératrices. Ainsi, un moyen pour les banques de s'y

prémunir est d'acquérir des FinTech et ainsi

bénéficier des forces spécifiques à ces

dernières, c'est-à-dire, leur flexibilité, leur culture

entrepreneuriale et

La FinTech 46

leur moindre aversion au risque, leur technologie

adaptée au produit ou service en question, leur capacité à

innover, etc. Ces forces sont à la fois reconnues par les FinTech et par

les banques qui les concurrencent.

Pourquoi les FinTech ont-elles également besoin des

banques ?

Les FinTech sont bien conscientes des challenges auxquels

elles devront faire face dans le marché du détail. Le premier est

de survivre. Il existe aujourd'hui un nombre phénoménal de

FinTech, plusieurs dizaines voir des centaines sur le même produit ou

service. Il n'est pas étonnant de se dire qu'une très grande

partie des FinTech est amenée à disparaître et seul

quelques unes survivront. Les FinTech auront donc besoin de toutes les

ressources possibles pour survivre dans ce marché déjà

saturé.

Le deuxième challenge est d'atteindre la taille

optimale, car les FinTech ont effectivement besoin d'attirer un très

grand nombre de consommateurs pour être rentable. Un budget important en

marketing pour se faire connaître et attirer la confiance des

consommateurs semble plus que nécessaire.

Le troisième défi, lié au

deuxième, auquel les FinTech sont confrontées est le temps. La

compétition est ardue et le gagnant dans cette bataille, sera le plus

rapide à réussir à s'installer et se constituer une base

de clients conséquente.

Enfin, lorsque le succès d'une FinTech sera

avéré, le dernier challenge pour cette dernière sera de

passer d'une start-up à une réelle institution financière.

Cela implique d'être soumis aux réglementations du secteur,

être suffisamment compétent en termes de gestion des risques, et

protéger les données des consommateurs.

Notre lecteur comprendra donc que le meilleur moyen pour les

FinTech de faire face à tous ces challenges, est de s'allier avec une

banque qui lui permettra de

La FinTech 47

bénéficier de toutes les ressources et

compétences nécessaires à surpasser ces obstacles.

La symbiose FinTech - banques

L'intérêt est donc mutuel pour les banques et les

FinTech. Les banques ont une base de clients considérable lorsque les

FinTech en recherchent activement. Les FinTech disposent d'une capacité

d'innovation et d'une agilité quand les banques sont

pénalisées par la rigidité de leur structure. Les FinTech

disposent d'une capacité d'innovation et des solutions technologiques

adaptées à un produit ou un service qui peuvent rendre les

banques plus performantes et plus proche des préoccupations quotidiennes

des clients. Les FinTech pourraient donc être un nouveau canal pour les

banques leur permettant délivrer de la valeur rapidement au client. Les

FinTech sont des intermédiaires qui diffusent le risque au

marché, et ne le supportent pas.

Il apparaît donc que les banques et les FinTech ont plus

d'intérêts complémentaires que de sujets concurrentiels.

(Voir Figure 17)

Figure 17 : Les forces des banques versus les faiblesses des

FinTech

La FinTech 48

L'intégration FinTech - banques

L'enjeu de la «FinTegration» selon le PDG d'ACI

Worldwide Phil Heasley est de conserver ce qui fait la

spécificité des FinTech, à savoir leur agilité,

leur flexibilité et leur capacité d'innovation, tout en

réussissant le mariage avec le contrôle proposé par la

banque. Voici quelques conseils donnés par Phil Heasley

énoncés par ordre de priorité : (Voir Figure 18)

-Mettre l'IT au sein des due diligence et du planning de

l'intégration : il faut arriver deÌs les prémices à

combiner convenablement les deux technologies.

-Conserver l'agilité de la FinTech : propre leadership,

rémunération, règles, et localisation.

-Intégrer les nécessités liées

à la régulation et la compliance. -Sécurisation des

données.

-Intégration de la donnée.

-Intégration des deux infrastructures (mêmes

logiciels, etc).

En résumé, il faut arriver à conserver

les deux cultures, mais fusionner la technologie back-office.

Figure 18 : Les forces des FinTech versus les faiblesses des

banques

La FinTech 49

Comment les banques peuvent-elles faire face à ces

nouveaux challenges ?

Nous avons exposé dans notre première partie les

résultats du sondage mené par Accenture mettant en

évidence le détachement des clients actuels de leurs banques

traditionnels et la confiance croissante qu'ils accordent aux acteurs non

traditionnels comme les entreprises technologiques et informatiques, ainsi que

les nouveaux entrants comme les FinTech.

Dans cette partie, nous exposons les recommandations qui ont

été faites à ces acteurs traditionnels pour faire face

à ces challenges.

La première recommandation faite par le cabinet est de

devenir réellement un acteur multicanal. De récentes recherches

montrent que l'agence reste le principal moyen de communication avec le client:

plus de 60% des produits bancaires sont vendus par le biais des agences

physiques. Cela est d'autant plus vrai lorsqu'il s'agit d'une clientèle

au besoin complexe comme c'est le cas des 30-34 ans, cherchant pour la plupart

d'entre eux à financer un achat immobilier. Cependant, se

déplacer en agence physique n'est pas aussi naturel pour les segments de

clientèle plus jeune, qui ne cessent de croître, et qui sont plus

confortables avec les moyens de communication digitaux. Ces derniers

désirent plutôt avoir une banque innovante et agile,

équipée des technologies digitales adaptées pour rester

connectée quotidiennement avec ses clients. Il est donc important pour

les banques traditionnels d'être multicanal, c'est-à-dire de

communiquer avec ses clients tant par le biais des agences physiques que par

les nouveaux moyens de communication.

La deuxième recommandation faite par Accenture aux

banques traditionnelles est d'étendre leur écosystème en

offrant une gamme plus large de services pour ses clients. Les banques qui

parviennent à devenir réellement multicanal comme expliqué

précédemment, ont également la capacité à

devenir ce qu'Accenture appelle une «Banque Quotidienne» (en Anglais

«Everyday Bank»). Cette dernière, en plus de répondre

aux besoins financiers classiques des clients, est capable d'apporter des

La FinTech 50

services complémentaires comme un conseil dans l'achat

d'une voiture. Une «Everyday Bank» est capable de construire un

écosystème digital incluant des fournisseurs partenaires et

d'autres acteurs clés dans des domaines comme l'ameublement, la

santé, le travail ou encore le loisir. La banque adapte son offre dans

ces domaines en fonction de l'analyse des données des opérations

effectuées par son client, et présente cette offre à

travers sa présence multicanal, parallèlement à un conseil

pré-vente, des propositions de réductions, un support

après-vente, etc.

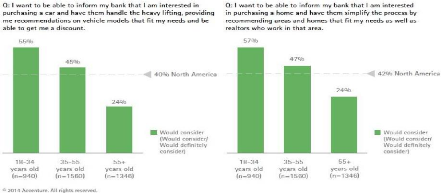

Un sondage réalisé par Accenture montre qu'aux

Etats-Unis, 40% des sondés seraient intéressés par une

banque capable d'apporter des recommandations, une assistance ou une

réduction quant à l'achat d'un modèle de voiture qui

répondrait à leurs besoins et leurs attentes. Ce taux est encore

plus élevé parmi les plus jeunes (55%). De même, 42% des

sondés seraient intéressés par des services quant à

l'achat d'un bien immobilier en plus de fournir un crédit. (Figure 7)

Figure 7 : Pourcentage des Américains

intéressés par des services complémentaires quant à

l'achat d'une voiture ou un bien immobilier

La troisième et dernière recommandation

apportée par Accenture est de proposer des conseils personnalisés

et sur-mesure par rapport au profil du client, et non pas par rapport à

sa catégorie professionnelle ou à son âge, à travers

les outils digitaux afin de mieux gérer leurs besoins financiers. En

effet, d'après les sondages réalisés par

le cabinet, les consommateurs sont très

intéressés par les biens et services proposés par leur

banque leur permettant d'économiser de l'argent (82%). Et une forte

majorité (72%) déclare qu'une telle offre augmenterait leur

fidélité auprès de leur banque. De plus, les outils et

conseils peuvent aider les consommateurs à changer leur perception de

leurs besoins financiers : d'une gestion financière quotidienne à

des problématiques de gestion de fortune et un besoin d'épargne

sur le long terme. Ainsi, fournir des conseils personnalisés permettrait

aux banques de se placer au coeur des besoins du consommateur. La banque ne

doit plus être guidé par la transaction mais plus par le

désir de conseil. 50% des sondés pensent que les banques

devraient fournir des outils et services permettant d'aider les consommateurs

à former et gérer un budget. Parmi eux, 73% estiment que cela

augmenterait leur fidélité auprès de leur banque. Plus

encore, les consommateurs affirment également vouloir que leur banque

les aide à simplifier leur vie financière. En effet, 74% des

sondés indiquent que les banques devraient fournir des outils permettant

de simplifier leur vie, en automatisant par exemple des processus

budgétaires. Les banques disposent de données

détaillées sur leurs clients, elles se doivent de les exploiter

dans une logique de big data tout en respectant une procédure

éthique, pour proposer à ces derniers des services

réellement personnalisés. D'autres services ou outils seraient

bienvenus :

? 46% déclarent que leur banque devrait analyser de

manière pro-active leurs dépenses et fournir un retour sur ces

dernières.

? 48% sont intéressés par une analyse en temps

réel des dépenses et un conseil sur les dépenses

maximales

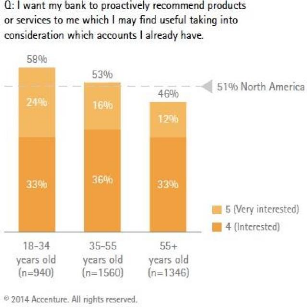

? 52% souhaitent que leur banque leur recommande des produits

ou services qu'ils auraient besoin tout en prenant en compte ce qu'ils

détiennent déjà.

Quelques soient les interrogations, le taux est toujours plus

élevé parmi les plus jeunes (Figure 8).

La FinTech 51

Figure 8 : Le désir de conseils pro-actifs des

clients

La FinTech 52

Ce qui ressort de cette étude, c'est que les banques

peuvent à la fois booster la fidélité des clients et leurs

revenues en apportant des conseils financiers personnalisés, en restant

constamment au coeur des préoccupations des clients. Cela est d'autant

plus vrai que la clientèle est jeune. Plus d'un client sur quatre

indique qu'il paierait des frais supplémentaires pour

bénéficier d'un tel accompagnement de la part de leur banque.

Pour ce faire, les banques doivent repenser leur business model et replacer le

client au coeur de leur offre de services.

La FinTech 53

|