|

UNIVERSITÉ DE

KINSHASA

Faculté des Sciences Économiques et de

Gestion

B.P. 832 Kinshasa XI

POLITIQUE DE CHANGE ET ÉQUILIBRE

EXTÉRIEUR EN REPUBLIQUE DEMOCRATIQUE DU CONGO :

Une analyse empirique par la modélisation

VAR

Par

MOPEPE LOPANGO Olivier

Gradué en Sciences Économiques et de

Gestion

Mémoire présenté et défendu en vue

de l'obtention du titre de Licencié en Sciences Economiques

Option :Économie Monétaire

Directeur : Jacques LOMEMBE

Professeur

Rapporteur : KOTO PUKUMUNA

Doctorant

251660800

251668992

251661824Année académique2019 -

2020

EPIGRAPHE

« Tant que la structure économique de la

RD Congo demeurera extravertie, il est carrément impossible pour que

l'émergence puis le développement économique soient le

bien accueilli dans ce pays ».

Oml Winner, juin 2020

IN MEMORIAM

A notre frère Roy MOPEPE, disparu depuis

2015 de ce monde. Nous pensons qu'il apprécie de loin cet humble geste

comme preuve d'amour de la part de son petit frère qui a toujours

gardé ses traces dans son coeur. Puisse Dieu, le Tout Puissant, lui

accorder miséricorde. Nous t'aimons beaucoup et toujours.

DEDICACE

A mes très chers parents, Jean Christoph

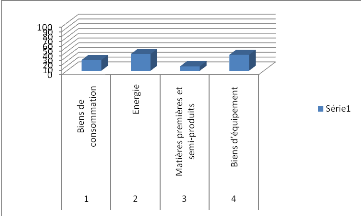

LOPANGO MOPEPE et Marie MBAYA.

J'ai envers eux une dette morale infinie d'amour et de

gratitude. Je n'oublierai jamais leurs sacrifices consentis pour ma

réussite de mon cursus universitaire, surtout à mon Père.

A mes très chers frères et soeurs

MOPEPE : Jonas, Mireille,

RuthJoyce, PaulFils,

Cristophine, Séphora,

Moise, Olive, Christian,

Lucien, Céleste, Apollinaire, Aimé,

Fiston, Mike, Martin, Becky, Meda...qui sont

précieux pour moi.

MOPEPE LOPANGO Olivier

REMERCIEMENTS

Au terme de notre cursus universitaire au sein de

l'Université de Kinshasa, qu'il nous soit permis de remercier de tout

coeur ceux qui ont contribué de loin ou de près pour que cette

merveilleuse oeuvre puisse voir le jour.

A tout Seigneur soient toute la gloire et tout honneur, nous

tenons à remercier le bon Dieu qui ne cesse de nous accorder de

l'intelligence, la sagesse, la parfaite santé et la force dans tous les

domaines.

Nous remercions très particulièrement

l'éminent professeur Jacques LOMEMBE qui a

accepté d'assurer la direction de ce mémoire avec amour, patience

et rigueur malgré ses multiples occupations.

Nos remerciements s'adressent également à

Monsieur le Doctorant KOTO PUKUMUNA Bien-aimé

pour ses corrections et orientations minutieuses dans la réalisation de

ce travail.

Au Comité Directeur, à tous les professeurs et

au Corps scientifique de l'Université de Kinshasa, veuillez trouver ici

l'expression de notre gratitude pour avoir contribué efficacement

à notre formation.

Que tout le monde dont les noms ne sont pas cités ici,

puisse trouver l'expression de nos sincères remerciements.

SIGLES, ABREVIATIONS ET

ACRONYMES

|

A

|

Absorption

|

|

ADF

|

Augmented Dickey Fuller (Dickey-Fuller Augmenté)

|

|

AIC

|

Akaike Information Criterion (Critère d'information de

Akaike)

|

|

BCC

|

Banque Centrale du Congo

|

|

BTC

|

Balance des Transactions Courantes

|

|

BP

|

Balance des Paiements

|

|

C

|

Consommation

|

|

CDF

|

Franc Congolais

|

|

DTS

|

Droit de Tirage Spécial

|

|

FCFA

|

Franc de Communauté Financière Africaine

|

|

FF

|

Franc Française

|

|

FMI

|

Fond Monétaire International

|

|

I

|

Investissement

|

|

I(0)

|

Intégré d'ordre 0

|

|

IB

|

Importation des Biens

|

|

IDE

|

Investissements Directs Etrangers

|

|

M

|

Importation

|

|

M2

|

Masse Monétaire au sens large

|

|

OCDE

|

Organisation de Coopération et Développement

Economique

|

|

OMC

|

Organisation Mondiale du Commerce

|

|

PA

|

Pays Avancés

|

|

PIB

|

Produit Intérieur Brut

|

|

PT

|

Progrès Technique

|

|

Q

|

Production Intérieur

|

|

RDC

|

République Démocratique du Congo

|

|

RNDB

|

Revenu National Disponible Brut

|

|

S

|

Epargne

|

|

S

|

Stationnaire

|

|

SBC

|

Solde de la Balance Commerciale

|

|

SC

|

Schwarz Criterion ( Critère de Schwarz)

|

|

SMI :

|

Système Monétaire International

|

|

TCR

|

Taux de Croissance

|

|

TE

|

Termes de l'Echange

|

|

TINF

|

Taux d'Inflation

|

|

USA

|

United States of American

|

|

USD

|

Dollar Américain

|

|

VAR

|

Vectoriel Autorégressif

|

|

VCM

|

Valeurs critiques de MacKinnon

|

|

X

|

Exportation

|

|

Y

|

Revenu National

|

LISTE DES TABLEAUX

Tableau 2.1 Structure des échanges

extérieurs (en % du total)

2018..................................................................................Page

38

Tableau 2.2 Evolution des exportations et importations de

1988 à

2015..................................................................................Page

41

Tableau 2.3 Solde de la balance commerciale de 1988

à

2020..................................................................................Page

42

Tableau 3.1 Tests de racine unitaire de Dickey Fuller

Augmenté...........................................................................Page

55

Tableau 3.2 Nombre de retards optimal suivant les

critères d'information

........................................................................................Page

56

Tableau 3.3 Estimation du modèle VAR

(4)............................... Page 56

Tableau 3.4 Tests de causalité au sens de Granger entre

la variation du taux de change et la variation du solde de la balance

commerciale (variable-

objectif)............................................................................

Page 59

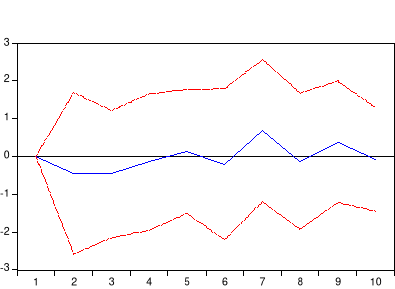

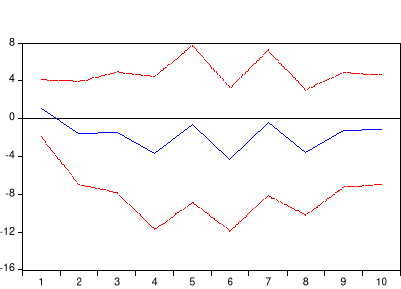

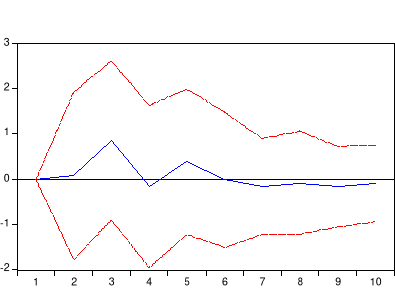

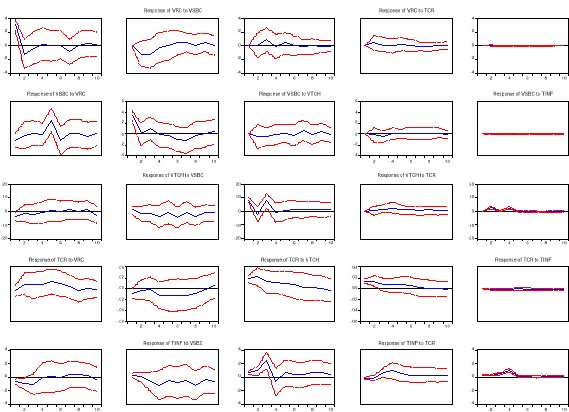

Tableau 3.5 Réponses de la variation du solde de la

balance commerciale suite au choc de la variation du taux de change de

1%.....................Page 61

Tableau 3.6 Réponse de variation du taux de change

suite au choc de la variation du solde de la balance commerciale de

1%........................Page 63

Tableau 3.7 Réponse de variation de

réserves de change suite au choc de la variation du taux de

change.................................................... Page 64

Tableau 3.8 Décomposition de la variance de l'erreur de

la variation du solde de la balance commerciale

(VSBC)................................. Page 66

Tableau 3.9 Décomposition de la variance de l'erreur de

la variation du taux de change

(VTCH)......................................................... Page 67

Tableau 3.10 Décomposition de la variance de l'erreur

de la variation de la variation réserve de change

(VRC)............................................Page 68

LISTE DES FIGURES, GRAPHIQUES ET

SCHEMAS

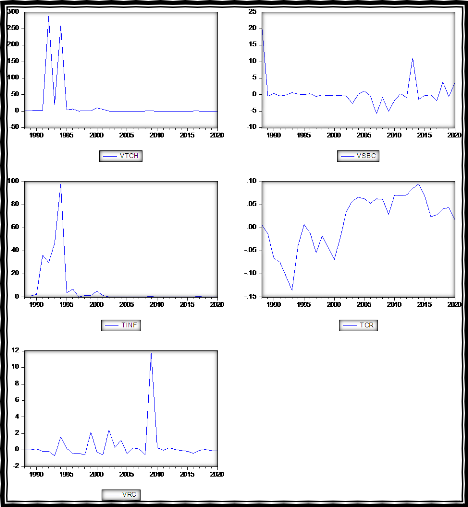

Graphique 2.1 Evolution du taux de change et de

réserve des changes de 1988 à

2020.........................................................................Page

35

Figure 2.1 Degré d'ouverture extérieure (en

% du PIB).................Page 37

Graphique 2.2 Part des principaux produits

Exportés....................Page 39

Graphique 2.3 Part des principaux produits

Importés....................Page 39

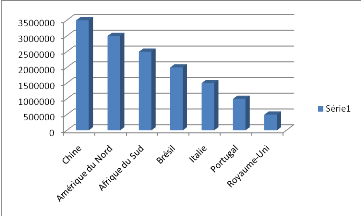

Graphique 2.4 Principaux partenaires commerciaux de la

RDC (En % du

total).................................................................................Page

40

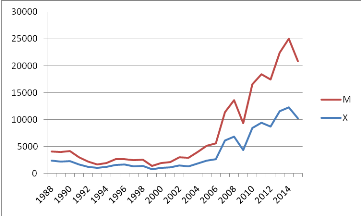

Graphique 2.5 Evolution des exportations et importations de

1988 à

2015..................................................................................Page

41

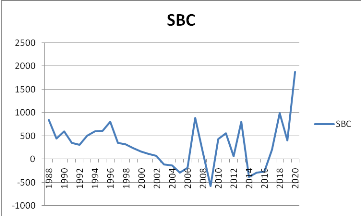

Graphique 2.6 Solde de la balance

commerciale...........................Page 42

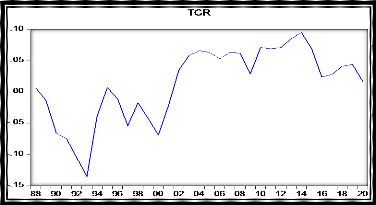

Graphique 3.1 L'analyse de l'évolution de la variation du

taux de change de 1988 à 2020

(TCH).........................................................Page 51

Graphique 3.2 L'analyse de l'évolution de la variation

de réserve des changes de 1988 à 2020

(VRC)................................................Page 53

Graphique 3.3 L'analyse de l'évolution du taux

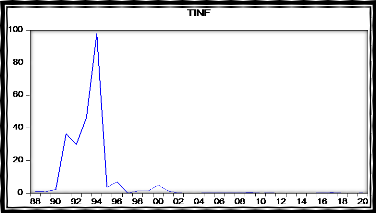

d'inflation de 1988 à 2020

(TINF)..............................................................................Page

53

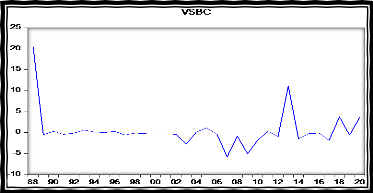

Graphique 3.4 L'analyse de l'évolution de la variation

du solde de la balance commerciale de 1988 à 2020

(VSBC)..............................Page 54

Schéma 3.1 Causalités entre les variables du

système....................Page 60

Graphique 3.6 Réponses de la variation du solde

de la balancecommerciale suite au choc de la variation du taux de change de

1%....................Page 62

Graphique 3.7 Réponse de variation du taux de

change suite au choc de la variation du solde de la balance commerciale de

1%........................Page 63

Graphique 3.8 Réponse de variation de réserves

de change suite au choc de la variation du taux de

change...............................................................Page 65

0.

INTRODUCTION GÉNÉRALE

0.1. PROBLÉMATIQUE

Notre ère moderne appelle tous les pays du monde

à vivre en relation bilatérale ou multilatérale avec le

reste du monde pour bénéficier des biens des services des

capitaux ainsi que des connaissances qu'offre l'économie ouverte.

Cependant l'ouverture vers l'extérieur nécessite efficacement la

contribution de chaque pays en termes de spécialisation innovation

compétition et promotion pour faciliter les échanges des biens et

services, et pour attirer les capitaux. Dès nos jours

la mondialisation soulève des préoccupations majeures

à chaque économie de la planète face aux

différentes exigences qu'impose la globalisation.

La politique de change est un aspect des politiques

conjoncturelles consistant à utiliser l'instrument du taux de change

pour atteindre des objectifs d'équilibre externe (résorber le

déficit de la balance commerciale) et interne (favoriser la croissance).

Sur ce, la politique de change a toujours été au centre des

débats de politique économiquedans de nombreux pays.

En effet, l'adoption d'un régime de change, lequel

oriente fondamentalement la nature de la politique de change à mettre en

oeuvre, demeure l'une des pièces maîtresses des stratégies

de stabilisation macroéconomique des pays avancéscomme ceux en

développement. C'est dans ce cadre que plusieurs pays en transition ont

misé sur diverses stratégies de change pour garantir la

stabilité monétaire au cours de leurs premières

années de transition vers l'économie de marché. En effet,

le taux de change joue un rôle essentiel dans la stratégie

monétaire et financière d'un gouvernement étant

donné que la valeur externe de la monnaie affecte la

compétitivité prix extérieur et les performances

économiques d'un pays à l'échelle mondiale.1(*)

Le rôle du taux de change est devenu d'autant plus

pertinent en raison de l'intensification de la concurrence internationale. Il

va de soi que le choix en matière de procédure de

détermination de cette variable revête une importance primordiale

dans la politique économique de tous les pays. Un mauvais choix en la

matière peut entraîner de lourdes conséquences sur le solde

de la balance commerciale. Cependant, en général, la politique de

change vise la stabilité du taux de change dans le but de faciliter les

échanges commerciaux et financiers de manière à stimuler

la croissance économique. La politique économique a

généralement ses principaux objectifs, à savoir :

maintenir le taux d'inflation à un niveau acceptable,

c'est-à-dire la maîtrise du coût de la vie, un taux de

croissance ou l'augmentation des richesses suffisamment élevé, le

plein emploi ou l'utilisation optimale des facteurs de production et

l'équilibre extérieur.

Et, généralement ce sont les banques centrales

qui sont chargées d'accomplir cette mission d'intérêt

public qui consiste à maintenir la stabilité du niveau

général des prix au niveau interne et externe par le biais de la

politique monétaire (instrument de la stabilité du niveau

général des prix au plan interne) et de la politique de change

(instrument de la stabilité du niveau général des prix au

niveau externe) dont elles ont la responsabilité.2(*)

Il ressort que la politique de change de la Banque Centrale du

Congo a été mise en oeuvre dans un contexte international

globalement défavorable depuis toujours, caractérisé par

la chute des cours des principales matières premières

intéressant l'économie congolaise qui impacte son

équilibre extérieur. Dans ce contexte, le taux de change doit

jouer un rôle essentiel dans la stratégie monétaire et

?nancière du gouvernement congolais étant donné que la

valeur externe de la monnaie affecte la compétitivité-prix

extérieur et les performances économiquesd'un

pays. Or il n'y a pas suffisamment d'études qui ont

montré la relation entre la politique de change mise par la Banque

centrale du Congo et l'équilibre extérieur en RDC.

Dans cette même perspective, pour mieux réaliser

la présente étude, il nous est essentiel de poser la question

ci-après : la politique de change menée par la Banque Centrale du

Congo est-elle efficace dans le contexte de l'économie extravertie ?

0.2. OBJECTIFS DU TRAVAIL

Nous nous sommes fixés un objectif

général et des objectifs spécifiques :

0.2.1. Objectif

général

L'objectif principal de cette étude est

d'évaluer empiriquement les effets de la variation du taux de change sur

l'équilibre extérieur.

0.2.2. Objectif

spécifiques

De façon spécifique, l'étude va permettre

:

Ø d'apprécier la contribution de la politique de

change dans l'atteinte des objectifs de la politique

économique ;

Ø d'analyser les limites de l'efficacité de la

politique de change.

0.3. HYPOTHÈSE DE

L'ÉTUDE

L'hypothèse est un énoncé conjoncturel.

Elle est formulée à titre d'explication à vérifier

par confrontation avec les faits du rapport censé exister entre des

phénomènes donnés (De Bruyne et Alii, 1974). Un tel

énoncé est destiné à être confirmé ou

infirmé par le chercheur à la lumière croisée des

faits d'observation et/ou à la faveur d'une expérimentation

systématique.3(*)

En rapport avec notre question de recherche,l'hypothèse

suivante a été émise : la politique de change menée

par la Banque Centrale ne serait pas efficace pour équilibrer la balance

commerciale de la RDC.

0.4. MÉTHODOLOGIE DE

RECHERCHE

Tout travail scientifique nécessite d'être

élaboré suivant une certaine approche méthodologique

basée sur les méthodes et techniques. La méthode

désigne un ensemble de voies et moyens utilisés pour atteindre un

résultat scientifique. Alors que la technique désigne un ensemble

d'instruments ou des procédés employés pour atteindre un

but poursuivi.

0.4.1. Méthodes

0.4.1.1. Méthode descriptive

Elle a consisté à observer et présenter

des informations chiffrées dont nous avons besoin et d'en fournir les

explications. Cette méthode nous a aidé dans la description du

champ de travail pour mieux appréhender les différentes

réalités qui s'y trouvent. En plus, elle nous a permis de faire

unexamen systématique des données récoltées sur

l'évolution des deux variables clés à savoir le taux

change et le solde de la balance commerciale à travers les tableaux et

les graphiques.

0.4.1.2. Méthode analytique

Cette méthode nous a permis d'évaluer les effets

de la politique de change sur l'équilibre extérieur en RDC

à l'aide d'une modélisation vectorielle autorégressive

(VAR). Cette dernière est un système d'équations

linéaires dynamiques dans lequel chaque variable est écrite comme

fonction linéaire de ses propres valeurs retardées et de celles

des autres variables. L'analyse a été faîte d'une part

à partir de signification des paramètres et de causalité

au sens de Granger, et d'autre part à partir des fonctions de

réponses impusionnelles et de la décomposition des variances.

0.4.2. Techniques

Par ailleurs, ces méthodes étaient soutenues par

des techniques pour la collecte des informations ci-après :

0.4.2.1. Technique documentaire

L'étude s'est orientée vers une fouille

systématique de tout ce qui est en rapport avec le domaine de notre

recherche, d'où il nous a été primordial pendant notre

recherche, de consulter les divers ouvrages, documents officiels, articles,

mémoires, travaux de fin de cycle, cours, sites internet et autres

documents qui ont trait à notre sujet.

0.4.2.2. Technique d'interview directe

Cette technique a permis de disposer de quelques informations

nécessaires auprès des responsables de la Banque Centrale du

Congo et des autres institutions que nous avons jugées utiles. Ces

responsables ont pu répondre au questionnaire élaboré et

leurs réponses nous ont permis de recueillir des informations riches et

spontanées nécessaires à notre travail.

0.5. INTÉRÊT ET CHOIX

DU SUJET

Toutes les politiques économiques adoptées par

différents pays visent toujours à corriger les

instabilités de leurs économies tant dans le contexte

macroéconomique (au niveau interne et externe) que

microéconomique. Et la politique de change est un élément

que les autorités doivent nécessairement les considérer

avec beaucoup d'attention pour atteindre leurs objectifs.

Ainsi,le souci de comprendre le comportement du solde de la

balance commerciale au regard des fluctuations du taux change et inversement

dans l'économie congolaise entre 1988 et 2020, nous a conduit à

cerner l'intérêt de cette étude à un triple volet,

tant sur le plan personnel, scientifique que pratique.

Personnellement, cette étude nous aide à

améliorer et à approfondir notre connaissance en matière

de la dynamique du solde de la balance commerciale et de la volatilité

du taux de change.

Scientifiquement, en général, et plus

particulièrement aux chercheurs en sciences économiques et de

gestion, cette étude s'inscrit dans le cadre de mouvement

évolutif de la science en RDC, et voudrait se constituer en une base de

connaissances pour des recherches futures.

Sur le plan pratique, c'est pour interpeller les

autorités de la nécessité de la bonne mise en place d'une

politique de change adaptée, permettant l'atteinte de l'objectif

notamment de stabilité du niveau général des prix de sa

monnaie à l'externe pour éviter les chocs dans l'économie

nationale.

0.6. DÉLIMITATION

SPATIO-TEMPORELLE

Notre étude est délimitée aussi bien dans

le temps que dans l'espace. Dans l'espace, l'analyse de notre

travail est la République Démocratique du Congo et dans le temps,

nous nous limiterons sur un intervalle compris entre 1988 et 2020.

L'accent sur le choix de la période sera beaucoup plus

mis à l'intervalle allant de 2001 à 2020 et se justifie par le

fait qu'il est marqué par la dernière réforme du

régime de change de la Banque Centrale du Congo dans l'exécution

de sa politique de change. Les autres années de l'adoption de ce

régime (régime de change flottant administré) sont

marquées par l'instabilité de l'économie congolaise avec

des indicateurs au rouge mais le retour des sentiers de croissance positifs et

une longue période de stabilité du taux de change entre 2009 et

2015. Les autres années antérieures avant 2001(1988-2000) nous

permettront juste de faire l'analyse comparative entre la période allant

de 1988 à 2000 marquée par la dernière réforme

monétaire et celle de 2001 à 2020.

0.7. CANEVAS

Outre l'introduction générale, la conclusion

générale ainsi que la bibliographie pour atteindre nos objectifs

de recherche, l'étude est organisée de la manière suivante

:

Ø Le premier chapitre aborde le cadre

conceptuel et la revue de littérature. Il est reparti en

trois(3) sections dont la première expose les notions

théoriques sur la politique de change, la seconde

surl'analyse des opérations avec le reste du

monde, et la dernière aborde la revue

empirique ;

Ø Le deuxième chapitre présent

l'état des lieux de la politique de change menée par

la Banque Centrale du Congo et l'évolution de la balance commerciale en

RD Congo.

Ø Le troisième chapitre se focalise

surl'étude empirique de la politique de chance et de

l'équilibre extérieur par la balance commerciale en RD

Congo.

CHAPITRE I

CADRE CONCEPTUEL ET REVUE DE LITTERATURE

Le présent chapitre examine succinctement la

théorie économique relative à la politique de change et

l'équilibre extérieur. Il est subdivisé en trois grandes

sections dont la première aborde le développement

théorique sur la politique de change. Et la seconde sur l'analyse des

opérations avec le reste du monde. Enfin, la dernière

présente une brève revue empirique.

1.1 LA POLITIQUE DE

CHANGE4(*)

La politique de change est un aspect des politiques

conjoncturelles consistant à utiliser l'instrument du taux de change

pour atteindre des objectifs d'équilibre externe (résorber le

déficit de la balance commerciale) et interne (favoriser la

croissance).

Le taux de change définit le prix d'une monnaie

donnée en termes d'unités d'une autre monnaie. Certes, le taux de

change est une notion à bien distinguer à celle de la

parité : la parité d'une monnaie par rapport à une autre

est le rapport des pairs des deux monnaies, lepair d'une monnaie étant

la définition de la valeur externe de cette monnaie par un certain poids

d'or ou par une certaine quantité d'une devise- clé.

Le marché des changes est bien entendu le lieu de la

confrontation les offres et les demandes de devises, mais il est aussi le lien

entre les marchés monétaires nationaux. La politique de change

est de ce fait intimement liée à la politique monétaire.

Toute intervention des autorités monétaires en vue de faire

varier les taux d'intérêt intérieurs va provoquer des

mouvements de capitaux. Si les taux ne varient pas dans les autres pays, une

hausse des taux va provoquer un afflux de capitaux qui se traduit par une

augmentation de la liquidité intérieure, avec toutes les

conséquences que cela peut avoir sur l'activité interne. Aussi,

les autorités monétaires sont-elles tenues de prendre en compte

ces mouvements qu'elles peuvent plus ou moins réguler ou contrôler

par diverses interventions sur le marché des changes.

1.1.1 Les systèmes et

régimes de change5(*)

Deux systèmes sont généralement

utilisés : celui de la cotation

« àl'incertain » et celui de la cotation

« au certain ».D'une manière

générale, le taux de change est le prix relatif d'une monnaie par

rapport à une autre monnaie.

Le cours coté à l'incertain indique la

quantité variable de monnaie nationale qu'il faut donner pour obtenir

une unité ou n unités, le plus souvent 100 de monnaie

étrangère. Le cours qui donne le certain indique la

quantité variable d'unités monétaires

étrangères qui est échangée contre une unité

de monnaie nationale. En somme, dans le premier cas, on se définit par

rapport à autrui ; dans le second cas, et c'est peut-être un

aveu de volonté de puissance, on définit autrui par rapport

à soi. Le premier système est le plus couramment utilisé

au monde ; tandis que la deuxième pratique est demeurée en

vigueur aux Etats-Unis, au Royaume-Uni et dans la zone Euro : elle

résulte du rôle central que le dollar, la Livre-sterling ont eu

à jouer dans le fonctionnement du système monétaire

international.

Si l'on cote sur une place à l'incertain, la hausse du

cours de change est le signe de faiblesse de la monnaie nationale : il

faut par exemple plus de francs pour un dollar aujourd'hui qu'avant la

dépréciation monétaire. Si l'on cote au certain à

l'inverse, la hausse des cours est l'expression d'une fermeté accrue de

la monnaie nationale.

On distingue par ailleurs deux régimes de change :

celui des taux de change fixes et celui des taux de change

flexibles ou flottants. Dans le régime des taux de change fixes,

le pays concerné définit la parité officielle de sa

monnaie en termes d'une devise forte, ou de « droits de tirage

spéciaux » (DTS), ou encore d'un panier d'autres monnaies. Ce

régime était d'application générale jusqu'en 1971,

date de l'effondrement du système monétaire international

instauré à Bretton Woods. Le régime des taux de change

fixes comporte toutefois l'obligation de contenir les fluctuations

éventuelles du taux de change officiel dans un intervalle défini.

La Banque centrale se doit donc d'intervenir sur les marchés des changes

pour influer sur le cours de la monnaie nationale par des opérations

d'achat ou de vente de celle-ci contre les devises étrangères.

Dans le régime des taux de change flexibles, la valeur externe de la

monnaie nationale est déterminée librement par les forces du

marché. Il arrive cependant que les autorités monétaires

interviennent sur les marchés des changes pour orienter les cours. On

parle alors d'un « flottement administré » ou

« impur ». Ainsi, les deux régimes de change

(fixes et flottants) sont des régimes extrêmes, en pratique les

Etats utilisent plusieurs régimes intermédiaires.

Le taux de change peut subir des modifications à la

hausse comme à la baisse. Considérons la cotation à

l'incertain. Dans ce cas, en régime des taux de change fixes, l'on

parlera d'une dévaluation lorsque le taux de change augmente,

ou d'une réévaluation lorsqu'il baisse. En régime

des taux de change flottants, l'augmentation du taux de change

s'interprétera comme une dépréciation, et sa

diminution comme une appréciation.

1.1.2. Les sortes de taux de

change

1.1.2.1 Le taux de change nominal

Le taux de change nominal est le prix d'une monnaie en termes

d'une unité d'une ou de 100 unités d'une autre

monnaie.

Exemple : 1 USD = 2000 CDF ; 100 FCFA =320

CDF

1.1.2.2. Le taux de change réel

Afin d'apprécier la compétitivité

extérieure d'un pays, on se sert du concept de taux de change

réel qui est le rapport entre un indice des prix étrangers,

celui-ci est exprimé en devise étrangère   et converti en monnaie nationale par le biais du taux de change

nominal ( E) et de l'indice des prix intérieurs (P). et converti en monnaie nationale par le biais du taux de change

nominal ( E) et de l'indice des prix intérieurs (P).

A titre d'illustration : supposons que les Etats Unis et

la RDC produisent et consomment plusieurs biens. Considérons le niveau

général des prix est de 100$ aux Etats-Unis, et qu'il vaut 240

000 CDF en RDC. La comparaison des prix des biens de deux pays exige qu'ils

soient exprimés dans une même monnaie. Admettons, suivant la

cotation au certain, que le taux de change est de

1 USD = 2000 CDF. Ce qui implique que 1 CDF = 0,0005 USD. Dans ce cas, le

niveau général des prix au Japon vaut 120 CDF. Autrement dit,

1,2 biens américains s'échangent contre 1 seul bien congolais. Le

taux de change réel est :

Lorsque le taux de change réel

augmente on parle de dépréciation

réelle de la monnaie nationale (i.e. le prix des biens

étrangers augmente relativement aux biens nationaux) autrement dit, la

compétitivité de l'économie nationale s'améliore.

.

Lorsque ce rapport diminue, il y a une appréciation

réelle de la monnaie nationale. Il en est ainsi soit parce que les prix

nationaux augmentent, soit parce que les prix étrangers.

1.1.2.3 Le taux de change effectif nominal

Le taux de change effectif nominal de la monnaie d'un pays est

une moyenne pondérée des indices des taux de change

bilatéraux vis-à-vis des principaux partenaires commerciaux de

ce pays. Il est calculé comme suit :

(4) (4)

Exemple : La Banque centrale du Congo nous donne les

informations suivantes des cours de change des partenaires commerciaux de la

RDC et la pondération de chaque partenaire dans le commerce

international :

|

Partenaire commercial

|

Pondération

|

Cours de change

|

|

Etats -unis

|

0,21

|

1 USD = 2000 CDF

|

|

Union Européenne

|

0,24

|

1 EUR = 2200 CDF

|

|

Chine

|

0,40

|

1 YUAN = 300 CDF

|

|

Afrique du sud

|

0,10

|

1 RAND =138 CDF

|

|

Zone FCFA

|

0,05

|

100 FCFA = 320 CDF ( 1 FCFA =3,2 CDF)

|

1.1.2.4 Le taux de change effectif réel

Le taux de change effectif réel est une moyenne

pondérée des taux de change réel bilatéraux

vis-à-vis des principaux partenaires commerciaux de ce pays. Il est

calculé comme suit :

(5) (5)

1.1.2.5 Le taux de change d'équilibre

Le taux de change d'équilibre est le taux de change qui

équilibre la balance des paiements. Selon l'approche de Williamson, ce

taux doit assurer à la fois l'équilibre externe et interne. Il

est estimé à partir d'un vecteur de cointégration en

utilisant la méthode de Engle et Granger ou de Johansen.

Les variables déterminantes du taux de change sont le

degré d'ouverture (DO), les termes de l'échange (TE), les flux

des capitaux, les dépenses publiques (G), le progrès technique

(PT), l'inflation (  , etc. , etc.

(6) (6)

1.1.3. Les instruments de la

politique de change6(*)

Si nous nous plaçons au point de vue des

échanges extérieurs, nous pouvons dire que les banques centrales

ou les autorités disposent de trois grands instruments ou techniques

leur permettant d'influencer le marché des changes, donc le cours de

monnaie nationale pour atteindre les objectifs externe et interne. Bien entendu

selon le régime de change en vigueur elles vont privilégier l'une

ou l'autre de ces techniques. Nous pouvons distinguer trois instruments

essentiels : les interventions directes sur le marché des changes, la

politique des taux d'intérêt et le contrôle des changes.

Dans la pratique, on observe une diversité de

régimes de change auxquels on pourrait associer autant de politiques de

change. Au-delà de cette diversité, un regroupement peut

être effectué autour de trois formes d'instruments de la politique

de change :

· Contrôle des changes et limitation de la

convertibilité ;

· Modifications de parités en changes

fixes ;

· Interventions sur le marché en changes

flexibles.

1.1.3.1Contrôle des changes et limitation de la

convertibilité

1.1.3.1.1 La notion de convertibilité et

les degrés de convertibilité

a) La notion de convertibilité

La convertibilité d'une monnaie exprime son aptitude

à être échangée contre toute autre monnaie sans

restriction et la possibilité de l'utiliser pour toutes les

catégories de transactions avec l'étranger.

A l'opposé, l'inconvertibilité d'une monnaie est

l'impossibilité de l'échanger contre toute autre monnaie et de

l'utiliser dans toute transaction avec l'étranger.

Entre ces deux extrêmes, la convertibilité des

monnaies présente des degrés divers qui influencent la nature et

l'ampleur des opérations de change.

b) Les degrés de convertibilité

Le degré de convertibilité d'une monnaie

peut-être générale ou limitée par rapport à

l'aire géographique, aux opérations et aux ayants-droit.

· Par rapport à l'aire géographique, la

convertibilité est générale si elle s'étend

à l'ensemble du monde. Elle est au contraire limitée si elle

s'étend à certains pays uniquement.Illustration :

Convertibilité limitée du FCFA aux pays de la Zone Franc.

Convertibilité limitée du Franc congolais en

RDC

· Par rapport aux opérations, la

convertibilité est générale si la monnaie nationale peut

être convertie en devises étrangères pour financer toute

opération avec l'étranger. Elle peut être au contraire

limitée à certaines catégories d'opérations,

généralement les opérations courantes. Dans ce cas,

l'objectif est d'empêcher les mouvements spéculatifs de

capitaux.

· Par rapport aux ayants-droits, la convertibilité

peut être générale si tout agent économique

(résident ou non) peut obtenir des devises étrangères en

contrepartie de la monnaie nationale. Elle peut être au contraire

limitée aux non-résidents seulement.

1.1.3.1. 2 Le contrôle des changes :

définition et effets escomptés

Le contrôle des changes est une technique de gestion

centralisée des devises qui consiste en un contrôle direct par

l'Etat de l'offre et de la demande de devises et en la fixation autoritaire du

taux de change.

Les principaux objectifs du contrôle des changes

sont :

· réaliser d'autorité l'équilibre de

la balance des paiements ;

· éviter la dépréciation de la

monnaie nationale qui pourrait résulter d'un fonctionnement

libéral du marché des changes ;

· accroître les recettes de l'Etat qui peut acheter

les devises à un taux de change fixé par lui-même et les

revendre à un taux de change plus élevé ;

· isoler l'économie nationale des influences

extérieures et garantir l'autonomie de la politique économique

interne.

A l'origine, les contrôles des changes ont

été mis en oeuvre dans des situations exceptionnelles (guerre,

crise économique). Après la deuxième guerre mondiale et

les accords de Bretton- Woods, ils ont été progressivement

supprimés dans les pays industrialisés capitalistes. Ils ont

été plus longuement utilisés dans les pays anciennement

socialistes et dans de nombreux pays en développement. Ces

contrôles sont en net recul aujourd'hui, ces pays étant

engagés dans des réformes fondées sur la

libéralisation et la transition vers l'économie de

marché.

1.1.3.2 Les modifications de parité en changes

fixes

Face aux déséquilibres de la balance des

paiements, les modifications de parités étaient

considérées dans le cadre des accords de Bretton-Woods comme une

mesure normale mais exceptionnelle (accord préalable de FMI) face

à un déséquilibre fondamental de la balance des

paiements. Les modifications de parité sont de deux

types : dévaluation et réévaluation. La

première étant la plus courante, c'est à travers elle que

sont étudiés les effets des modifications des parités.

Ainsi la théorie économique établit les fondements du

rééquilibrage extérieur par la dévaluation.

L'objectif premier de toute dévaluation est d'obtenir

le rééquilibrage de la balance des paiements. Les canaux par

lesquels la dévaluation influence l'état de la balance des

paiements peuvent être décrits selon trois optiques :

· Optique du solde commercial

et effets - prix

· Optique de l'absorption et combinaison effets - revenu

et effets-prix

· Optique monétaire et effets d'encaisses

réelles.

1.1.3.2.1 Effets - Prix

de la dévaluation et Solde Commercial

L'optique des effets-prix qui décrivent les effets

escomptés de la dévaluation de la monnaie nationale sur le solde

commercial

Bien évidemment les effets ainsi décrits ne sont

pas exempts d'incertitude

a) Mécanismes du rééquilibrage de la

balance des paiements

Dans une logique qui remonte aux économistes classiques

la dévaluation améliore la compétitivité - prix de

l'économie nationale selon les modalités suivantes :

· Hausse des prix des importations en monnaie nationale

ce qui entraîne une diminution des importations ;

· baisse des prix des exportations en devises

étrangères ce qui entraîne une augmentation des

exportations.

Pour que l'état de la balance commerciale

s'améliore, il importe que l'effet d'accroissement des exportations et

de diminution des importations soit suffisamment fort pour que le solde obtenu

compense l'effet de détérioration des termes de l'échange,

c'est à dire finalement, ÄXPx> Ä M

PM.

La compétitivité-prix est

généralement appréciée à partir

d'indicateurs construits tels que le taux de change réel ou le taux de

change effectif réel.

b) Les Incertitudes et limites des effets

escomptés

Les incertitudes et limites des effets escomptés de la

dévaluation de la monnaie nationale peuvent être

énumérées à quatre niveaux au moins:

En premier lieu, il existe des effets pervers à

court terme. C'est le cas lorsque les quantités

importées et exportées ne se modifient pas suffisamment pour

induire le rééquilibrage ou que des pressions inflationnistes

s'exercent sur l'ensemble de l'économie suite à la hausse des

prix des importations. Il peut en résulter un ralentissement de

l'activité économique par la combinaison de ces pressions

inflationnistes et de l'aggravation du déficit extérieur.

En second lieu, les effets ne sont pas automatiques, c'est le

problème des élasticités critiques. En effet, la

condition Marshall-Lerner-Robinson ou théorème des

élasticités critiques peut être

énoncée de la manière suivante : si les

élasticités -prix d'offre d'importation et d'exportation sont

infinies,(et si la balance commerciale est initialement

équilibrée), la condition nécessaire et suffisante pour

qu'une (faible) dévaluation de la monnaie nationale améliore la

balance des paiements est que la somme des élasticités-prix (en

valeur absolue)de demande d'exportation et d'importation soit supérieure

à l'unité /ex/ + /em/ >

1

En troisième lieu, les effets ne sont pas

immédiats. On admet que l'amélioration attendue de la

balance commerciale suite à une dévaluation est

précédée d'une phase d'accentuation du déficit qui

diminue lentement avant de faire apparaître un excédent. C'est le

problème de la courbe en J.

251663872

Temps

251662848

Solde

Balance

Commerciale

251666944

251667968

251664896

251665920

En quatrième lieu, les effets ne sont que

partiellement réalisés, c'est le problème de

l'effet d'hystérésis

La notion d'hystérésis est

empruntée aux Sciences Physiques où elle caractérise le

retard de l'effet sur la cause lorsqu'on soumet un corps à une impulsion

d'abord croissante puis décroissante. En relation avec les modifications

de taux de change, des travaux ont permis de montrer que du fait des

comportements des entreprises, les modifications de taux de change ne sont que

partiellement répercutées et avec retard sur les prix, ce qui

limite les effets attendus sur les quantités.

En cas de dévaluation (ou de

dépréciation) de la monnaie nationale, les entreprises

étrangères peuvent effectuer une prise en charge négative

en ne répercutant que partiellement ou pas l'appréciation des

monnaies étrangères sur les prix des produits destinés au

marché national du pays qui a dévalué.

Exemple : Entreprise française vend un bien au

Congo-Brazza

Avant dévaluation 1FF = 50 F CFA

Après dévaluation 1FF = 100F CFA

Pour conserver sa clientèle après

dévaluation, l'entreprise française peut effectuer une prise en

charge négative en vendant le produit toujours à 50F CFA soit

0,5FF ou à 75FCFA soit 0,75FF après dévaluation.

A l'opposé les entreprises nationales peuvent

effectuer une prise charge positive en ne répercutant pas

entièrement la prime de change dans le sens d'une modification à

la baisse des prix.

Entreprise congolaise vend un bien à la France

Avant dévaluation 100 FCFA = 2 FF

Après dévaluation 100 FCFA = 1FF

L'entreprise congolaise peut choisir de ne répercuter

que partiellement la baisse de prix résultant de la dévaluation

en vendant désormais à 150FCFA soit 1,5 FF en France.

1.1.3.2.2. Optique de l'absorption et effet de la

dévaluation

L'approche de l'absorption a été

développée par Sidney Alexander (1952), pour montrer la

nécessité d'une maîtrise de la dépense

intérieure comme condition de réalisation des effets de la

dévaluation. On sait en effet que dans cette optique, le solde de la

balance commerciale (ou plus généralement celui de la balance

courante) est égal à la différence entre le revenu

national et la dépense (la demande) intérieure.

Y= C+I+G+(X-M)

B = X - M = Y - A, B inférieur à 0 implique

Y inférieur à A

(où A= C + I + G = Absorption)

La dévaluation agit donc sur la balance commerciale

à travers le revenu national et la dépense nationale.

Nous savons que : B = Y - A

La variation de la balance courante est : dB =

dY - dA

Cette action s'exerce :

· indirectement par la variation du revenu(

dY)

· directement par la variation de l'absorption (ou de la

dépense intérieure, dA)

De plus, l'effet sur l'absorption a deux composantes : un

effet induit et un effet direct ;

Ainsi, dA = dA induit + dA direct

La composante « dA induit » dépend

de la variation du revenu et représente l'effet sur le revenu national

de la baisse des importations et de la hausse des exportations. Cette

composante peut se noter : dA induit = adY

D'où, dA = adY + dA direct

Ainsi, dB = dY - dA = dY - (adY + dA

direct)

dB = (1 - a) dY - dA direct

Au total, ce résultat permet de constater que les

effets de la dévaluation dans l'optique de l'absorption sont de deux

types :

· les effets qui s'exercent par le revenu (1 -

a)dY et

· les effets qui s'exercent directement par l'absorption

dA direct

On perçoit alors les conditions de réussite de

la dévaluation dans cette optique. Pour qu'une dévaluation

conduise à une amélioration de la balance commerciale, dB >

0,

Il faut (1 - a) dY > dA direct

Il faut donc que les effets de la variation du revenu

l'emportent sur les effets directs de diminution de l'absorption. Si l'on

considère séparément ces effets il faut que

(1 - a) dY > 0 = > (1 - a) > 0 et a

< 1

En conséquence la dévaluation est d'autant plus

favorable que la propension marginale à absorber (propension à

dépenser) est inférieure à l'unité.

Il faut en plus que dA direct soit inférieur

à zéro (dA direct < 0) c'est à dire que la

dévaluation conduise à la réduction de la dépense

nationale.

1.1.3.2.3 Approche

monétaire et effets d'encaisses réelles

L'optique monétaire considère que tout

déséquilibre extérieur est le reflet d'un

déséquilibre sur le marché monétaire.

Les équations de demande et d'offre de monnaie se

présentent ainsi qu'il suit :

(1) Md = kP ou kP(Y) fonction de demande de monnaie

désirée conformément à la théorie

quantitative de la monnaie (Où k=1/V) ou kP(Y) fonction de demande de monnaie

désirée conformément à la théorie

quantitative de la monnaie (Où k=1/V)

(2) MO = CR + R, équation d'offre de

monnaie où, CR = crédit intérieur, R = Réserves

extérieures.

On admet par ailleurs que la parité des pouvoirs

d'achat est respectée.

(3) P = EP* équation de la PPA (avec E coté

à l'incertain).

L'équilibre du marché monétaire

implique : Md = CR + R soit R = Md - CR

Le solde de la balance des paiements est la différence

entre la variation de la demande de monnaie désirée et la

variation du crédit intérieur :

B = dR = dMd - dCR

Un déficit de balance des paiements B < 0, dR <

0, est le reflet d'une offre excessive de monnaie dMd - dCR < 0,

dMd< CR

Tout écart non désiré entre demande de

monnaie et offre de crédit se répercute sur la balance des

paiements :

· les nationaux cherchent à se débarrasser

à l'extérieur d'un excès d'offre de monnaie. Ce qui

provoque sortie de capitaux, déficit de la balance des paiements et

réduction des réserves.

· les nationaux s'adressent à l'extérieur

pour combler l'insuffisance du crédit intérieur, ce qui provoque

entrée des capitaux, excédent de la balance des paiements et

accroissement des réserves extérieures.

Ainsi présentée, l'approche monétaire de

la balance des paiements a d'importantes implications de politique

économique : en changes fixes, tout déséquilibre de

la balance des paiements peut être résorbé uniquement par

la politique monétaire (exemple : contraction du crédit

intérieur en cas de déficit des paiements extérieurs).

Dans cette optique, la dévaluation produit un effet

d'encaisses réelles. La hausse des prix provoquée par la

dévaluation diminue le niveau réel des encaisses des agents et le

conduit à restaurer ce niveau en diminuant leurs dépenses. Cette

diminution des dépenses permet le rétablissement du

déséquilibre extérieur.

1.1.3.3 Les interventions sur le marché

en changes flexibles

Pour influencer l'évolution du cours du change, les

autorités monétaires interviennent sur le marché selon

différentes modalités, mais la question de l'efficacité

des interventions publiques reste controversée.

Les autorités monétaires interviennent sur les

marchés monétaires et sur les marchés dechange selon des

modalités qui sont complémentaires.

· Sur le marché des changes, lorsque la monnaie

nationale est attaquée (fuite de capitaux), les autorités

interviennent pour vendre des devises pour la soutenir. Mais cette

stratégie ne peut être que temporaire puisqu'elle implique une

baisse des réserves extérieures des autorités

monétaires. C'est pourquoi elle est généralement

complétée par des accords de swaps entre banques centrales comme

ce fut le cas dans le SME (accords entre la France et l'Allemagne).

· Sur le marché monétaire, la politique des

taux d'intérêt constitue un moyen d'action indirecte sur les

mouvements de capitaux. Lorsqu'une monnaie se déprécie, les

autorités monétaires peuvent relever les taux

d'intérêt nationaux pour attirer les capitaux étrangers et

donc soutenir la monnaie nationale.

1.1.4 Efficacité et

autonomie de la politique de change7(*)

Le premier problème est celui de l'efficacité

des interventions. Pour être efficaces, les interventions doivent

être crédibles puisqu'elles influencent les

anticipations sur l'évolution des taux de change.

Le second problème est celui de l'autonomie de la

politique monétaire nationale. Ainsi on a pu observer dans le cas du

Système Monétaire Européen (SME) que l'objectif de

stabilité des changes et l'exigence d'intervention qui en résulte

ont conduit les pays du SME à s'aligner sur la politique

monétaire allemande dont la monnaie était la plus forte.

Pour des raisons liées cette efficacité

mitigée des interventions publiques et à cette

indépendance compromise des politiques monétaires, la

coordination internationale des politiques économiques est apparue

depuis le début des années 1980 comme un impératif

croissant.

1.2. ANALYSE DES OPERATIONS

AVEC LE RESTE DU MONDE8(*)

Les opérations économiques entre la nation et le

reste du monde sont enregistrées dans les comptes appelés

balances. En macroéconomie, trois balances sont les plus

analysées, notamment la balance commerciale, la balance courante et la

balance des paiements.

1.2.1. La balance

commerciale

En économie ouverte, lorsque la Nation utilise plus de

biens et services qu'elle n'en produit (A>Q), c'est qu'elle importe la

différence du Reste du monde. Par ailleurs, lorsque la Nation produit

plus de biens et services qu'elle n'en utilise à l'intérieur

(Q >A), c'est qu'elle exporte une partie de sa production au Reste du monde.

Nous pouvons saisir autrement cette réalité à l'aide de

ces deux expressions :

Où Ad désigne cette partie de la demande totale

ou absorption A satisfaite par la production intérieure Q,

M désigne les importations et X les exportations de la

Nation.

Par définition, la balance commerciale BC mesure la

différence entre les exportations et les importations :

En vertu des relations (6.1) et (6.2), il apparaît

intéressant d'exprimer aussi la balance commerciale comme suit :

Ce qui montre qu'il existe une relation entre le solde positif

(ou négatif) de la balance commerciale de la Nation et le surplus (ou le

déficit) de la production par rapport à la demande

intérieure.

1.2.2. La balance courante

1.2.2.1. La nature de la balance courante

Désignons ici par   les titres émis par le Reste du monde. Ainsi, lorsque la Nation

prête plus qu'elle n'emprunte au Reste du monde, accumulant ainsi des

créances nettes sur l'Extérieur ( les titres émis par le Reste du monde. Ainsi, lorsque la Nation

prête plus qu'elle n'emprunte au Reste du monde, accumulant ainsi des

créances nettes sur l'Extérieur (  , nous dirons que sa balance courante est excédentaire. Lorsque

la Nation contracte des dettes vis-à-vis de l'extérieur , nous dirons que sa balance courante est excédentaire. Lorsque

la Nation contracte des dettes vis-à-vis de l'extérieur  , elle accuse alors une balance courante déficitaire.

L'état de la balance courante se définit donc comme

suit : , elle accuse alors une balance courante déficitaire.

L'état de la balance courante se définit donc comme

suit :

En vertu de la relationci -dessus, on note que le montant de

titres  , détenus par la Nation à un moment donné, est le

reflet des soldes accumulés au niveau de sa balance courante : , détenus par la Nation à un moment donné, est le

reflet des soldes accumulés au niveau de sa balance courante :

En généralisant cette relation pour n

périodes :

1.2.2.2. La relation entre la balance courante et la

balance commerciale

La balance courante et la balance commerciale de la Nation

sont intimement liées. Pour le démontrer, il convient d'abord

d'expliciter la relation qui existe entre la balance courante, l'épargne

et l'investissement.

Rappelons-nous que deux dimensions importantes se

dégagent de l'épargne. Premièrement, l'épargne

représente la portion du revenu non consommée.

Deuxièmement, l'épargne ainsi dégagée peut

être convertie en titres et/ou en biens d'investissement par l'agent

concerné. Cette double réalité est énoncée

comme suit pour un ménage i donné :

Il est plus commode cependant de réécrire

l'équation comme suit :

De manière à montrer qu'un ménage qui

dégage une capacité de financement   utilise celle-ci à acquérir des titres (il

prête) ; et lorsqu'il accuse un besoin de financement utilise celle-ci à acquérir des titres (il

prête) ; et lorsqu'il accuse un besoin de financement  , il comble ce dernier par l'émission des titres (il

emprunte). , il comble ce dernier par l'émission des titres (il

emprunte).

Il est établi au plan comptable que la capacité

de financement des uns correspond au besoin de financement des autres. En

économie fermée, l'addition de l'équation (6.8) pour

l'ensemble des individus implique qu'il y a égalité entre

l'épargne nationale et l'investissement total (S= I). En économie

ouverte, cette égalité ne se vérifie pas. Car, lorsque S

< I, cela veut dire que la Nation accuse un besoin de financement qui sera

comble grâce à la capacité de financement du Reste du

monde. Par ailleurs, lorsque S > I, la Nation dégage une

capacité de financement qu'elle va mettre au profit du Reste du monde,

ce dernier émettant alors des titres. D'où l'équation

suivante :

En vertu de la définition de la balance commerciale

(3.39), de la balance courante (3.40) et de l'épargne (3.42) , nous

pouvons donc réécrire comme suit :

De la relation ci -dessus, la balance courante (CA) et la

balance commerciale (BC) sont identiques lorsque le terme   est relativement négligeable. est relativement négligeable.

1.2.2.3. Les déterminants de la balance

courante

I.2.2.3.1. L'incidence des taux

d'intérêt

L'épargne et l'investissement sont

généralement fonction du taux d'intérêt. Une hausse

du taux d'intérêt encourage l'épargne et décourage

l'investissement, tandis qu'une baisse du taux d'intérêt produit

les effets contraires.

En économie ouverte, lorsque l'on retient

l'hypothèse d'un petit pays, le taux d'intérêt est

généralement considéré comme une donnée

fixée par les marchés financiers internationaux. Dans ce cas,

l'épargne nationale et l'investissement ne sont pas

nécessairement égaux. La différence entre les deux

reflète alors le solde la balance courante CA.

1.2.2.3.2 L'incidence des perspectives

d'investissement et de production

Même si le taux d'intérêt restait

inchangé, le solde la balance courante peut se détériorer

à la suite des chocs qui s'exerçaient soit sur la courbe

d'investissement, soit sur celle d'épargne. L'investissement peut

augmenter à la suite de meilleures perspectives d'investissement. Par

contre, la contraction de la production nationale, menant à la

diminution de l'épargne.

1.2.2.3.3 L'incidence des termes de

l'échange

Le solde de la balance courante peut aussi être

affecté par des changements dans les termes de l'échange du pays.

Définissons pour ce faire, les termes de l'échange (TE) comme

suit :

Où   et et   désignent respectivement l'indice des prix des exportations et

celui des prix des importations. Les effets des termes de l'échange sur

la balance courante sont compatibles ceux des changements dans la production

nationale. Une détérioration temporaire des termes de

l'échange implique une baisse temporaire du revenu courant par rapport

au revenu permanent. Par conséquent, le niveau de consommation

étant maintenu, l'épargne nationale tend à baisser et la

balance courante à se détériorer. Par contre, une

détérioration permanente des termes de l'échange

s'accompagnerait de la baisse du niveau de consommation affectant très

peu l'épargne nationale et l'état de la balance courante. désignent respectivement l'indice des prix des exportations et

celui des prix des importations. Les effets des termes de l'échange sur

la balance courante sont compatibles ceux des changements dans la production

nationale. Une détérioration temporaire des termes de

l'échange implique une baisse temporaire du revenu courant par rapport

au revenu permanent. Par conséquent, le niveau de consommation

étant maintenu, l'épargne nationale tend à baisser et la

balance courante à se détériorer. Par contre, une

détérioration permanente des termes de l'échange

s'accompagnerait de la baisse du niveau de consommation affectant très

peu l'épargne nationale et l'état de la balance courante.

De ce qui, il se dégage une importante prescription en

matière de gestion de la balance courante. Notamment, le Fonds

monétaire international (FMI) recommande aux pays membres de

« financer un choc temporaire mais de s'ajuster à un choc

permanent ». Autrement dit, face à une

détérioration temporaire des termes de l'échange, le pays

peut se permettre un déficit temporaire de la balance courante, et

bénéficier d'un mécanisme de financement compensatoire de

la baisse de ses recettes d'exportation. Ce faisant, le pays peut maintenir son

niveau de consommation. Par contre, si la baisse des termes de l'échange

est permanente, le pays doit absolument mettre en place un strict programme

d'ajustement en vue de diminuer son train de vie, de maintenir le taux

d'épargne et d'investissement et de préserver l'équilibre

de la balance courante.

En définitive, pour un

niveau donné de taux d'intérêt, un changement dans les

autres déterminants, soit de l'épargne, soit de l'investissement,

provoque un déplacement des courbes S ou I et affecte

le solde de la balance courante :

CA = S(Y, r, G, T) -

I(PmkE, Y, r).

(+, +, -, +) (+ , +,

-)

1.2.2.3.4. Le déficit public et la balance

courante

Souvent, le FMI considère que la résorption du

déficit extérieur passe par la réduction du déficit

public. Il existe en effet une relation entre le solde de la balance courante

et les opérations budgétaires de l'Etat, comme on peut le

constater dans les identités comptables suivantes :

Où l'épargne nationale S est

décomposée en épargne privée   et épargne publique et épargne publique  . Il en est de même de l'investissement total : . Il en est de même de l'investissement total :   . En regroupant les termes, il apparait que le solde de la balance

courante CA résulte de la différence entre la capacité de

financement du secteur privé . En regroupant les termes, il apparait que le solde de la balance

courante CA résulte de la différence entre la capacité de

financement du secteur privé   et le besoin de financement de l'Etat et le besoin de financement de l'Etat   ou son déficit budgétaire (DEF). ou son déficit budgétaire (DEF).

1.2.3. La balance des

paiements

La balance des paiements est un document comptable qui

enregistre les opérations économiques réalisées au

cours d'une année entre les agents résidents d'un territoire

donné et les agents non-résidents. Elle retrace l'ensemble des

opérations effectuées avec l'étranger, pendant une

période donnée, et qui ont une incidence financière.Afin

de faciliter l'interprétation du document statistique que constitue la

balance des paiements, les opérations de même nature sont

généralement regroupées dans des balances

spécifiques suivantes : la balance des transactions courantes (la

balance commerciale et la balance des invisibles) et la balance des capitaux.

Ce qui permet de dégager les différents soldes : solde

de la balance commerciale, solde de la balance des invisibles, solde des

transactions courantes, solde des mouvements des capitaux.

La

balance des

transactions courantes ou balance courante

recense les échanges internationaux de biens et services, ainsi que les

revenus du travail et du capital et transferts courants.

La

balance

des capitaux recense les flux

financiers entre un pays et l'étranger, sous forme d'

investissement

direct à l'étranger (IDE), investissement de portefeuille,

produits financiers dérivés, autres investissements et autres.

De l'ensemble de ces transactions se dégage un

solde dont l'importance est donnée par un poste intitulé

« variation de la position monétaire

extérieure » qui constitue en fait le solde

(déficit ou excédent) de la balance des paiements.

Si le solde de la balance des paiements est

excédentaire, cela signifie que le résultat des échanges,

qu'ils portent sur des biens ou des capitaux, se traduit par une entrée

nette de devises, que l'on retrouve dans les variations des réserves

de change détenues par les banques et la banque centrale.

Formellement, nous pouvons définir le solde de balance

des paiements comme suit :

La balance des transactions courantes est la somme de la solde

de la balance commerciale (BC) et celui de la balance des invisibles

(BI):

Nous savons que le solde de la balance commerciale est

différence entre les exportations (X) et les importations (M). Les

exportations sont fonction du taux de change réel  , et du revenu étranger , et du revenu étranger   et les importations sont fonction du taux de change réel et du

revenu national et les importations sont fonction du taux de change réel et du

revenu national   : :   ) )

Nous supposons que le solde de la balance des invisibles est

égal au solde de transferts publics et des revenus de facteurs de

production.

La relation (3.51) devient :

Nous supposons que le solde de la balance des capitaux est

fonction du différentiel du taux d'intérêt (la

différence entre le taux d'intérêt nominal national et le

taux d'intérêt nominal étranger,  ) corrigé par le dépréciation du taux de change

nominal ( ) corrigé par le dépréciation du taux de change

nominal (  . .

En combinant les deux relations ci -dessus, nous trouvons

l'expression ci-après :

Ainsi, les déterminants du solde de la balance des

paiements sont :

1.3REVUE EMPIRIQUE SUR LA

RELATION ENTRE LA POLITIQUE DE CHANGE ET L'EQUILIBRE EXTERIEUR

La politique de change exerce-t-elle une influence sur

l'ouverture commerciale et inversement ? Plusieurs économistes partagent

la conviction que, si la politique de change est efficace, cela affecte

positivement le comportement de la politique commerciale du pays en question,

or cette efficacité en dépende notamment da la capacité du

ledit pays en terme de sa balance des transactions courantes qui soit toujours

positive. En revanche, une question demeure controversée. Depuis un

certain temps, certains économistes tentent de déterminer si les

chocs de la politique change ont des effets sur la balance commerciale et

inversement. C'est dans cette même logique que nous rappellerons les

principaux travaux empiriques publiés dans la littérature sur ces

questions :

Bwama Meyi Marcel, Anyesi Saile Agnès, et

Ikonyo Diselele Bob (2013), analysent « Implication de la

balance commerciale sur le taux de change en économie congolaise de 2001

à 2010 » et il est parti de la question : quel a

été l'impact de la balance commerciale (ou balance des

transactions courantes) sur le taux de change durant la période de notre

investigation ? Après analyse, ils ont abouti au résultat selon

lequel : le commerce international congolais n'a expliqué ni

l'appréciation ni la dépréciation du Franccongolais durant

la période allant de 2001 à 2010 en dépit de la

libération de l'économie congolaise qui a décidé de

laisser flotter le taux de change eu égard aux méfaits de sa

fixité. Ce qui nous pousse à infirmer la seconde hypothèse

de notre recherche. Donc, la théorie de Frederick MISHKIN et chercheurs

de l'INSEE sur la relation entre le taux de change et la balance commerciale

n'est pas vérifiable sur l'économie congolaise pour notre

période d'étude.9(*)

Christian P. Pinshi et Emmanuel

Sungani (2020) analysent la relation entre le taux de change et les

prix domestiques en RD. Congo, plus particulièrement de mesurer le

degré du pass-through (le niveau avec lequel les changements dans le

taux de change sont transmis aux prix des biens commerciaux exprimés en

monnaie domestique) du taux de change nominal à l'inflation sur la

période allant de Janvier 2002 à Mars 2017. En se basant sur

l'approche par cointégration avec le modèle à correction

d'erreur, la principale conclusion est qu'un changement dans le taux de change

affectera l'inflation plus que proportionnellement, le degré du

pass-through étant relativement élevé. Une

dépréciation de 1% cause une hausse du niveau

général des prix de 0,38% à court terme. Cet effet est

encore plus large à long terme où la hausse du niveau

général des prix est de 1,66%. En outre, l'ajustement vers

l'équilibre prendra du temps (12 mois et 2 semaines). La principale

implication de politique économique découlant de ces

résultats est que l'autorité monétaire Congolaise doit,

d'une part, être vigilante et suivre de près les mouvements du

taux de change afin de poser des actions rapides et de contenir les pressions

inflationnistes du secteur extérieur par des interventions

ciblées sur le marché des changes et d'autre part, repenser les

objectifs intermédiaires en adoptant un ciblage hybride

(éléments composés de différente nature) : (i)

objectifs monétaire quantitatif et (ii) ciblage implicite et souple du

taux de change.10(*)

Fanget al.(2006)

analysent l'effet de la dépréciation du taux de change sur les

exportations pour huit économies asiatiques (Malaisie, Philippines,

Indonésie, Japon, Singapour, Taipei chinois, République de

Corée et Thaïlande). Ils constatent que, pour la plupart des pays,

une dépréciation favorise les exportations, mais que sa

contribution à la croissance des exportations est faible et varie selon

les pays. Ils invoquent comme raison le fait qu'une dépréciation

augmente les exportations, mais que le risque de change associé

(variabilité) a un effet compensateur.

Bernard et Jensen (2004)

s'intéressent aux États-Unis durant la période 1987-1992.

En analysant les sources de l'essor des exportations de produits

manufacturés, ils constatent que les variations de taux de change ont

été un important déterminant des accroissements des

exportations. L'essentiel de ces accroissements a eu lieu à la marge

intensive plutôt qu'extensive (c'est-à-dire que l'intensité

d'exportation a augmenté parmi les exportateurs existants au lieu

d'être due à de nouveaux exportateurs).

Enfin, Arslan et van

Wijnbergen (1993) étudient l'essor des exportations turques

durant les années 1980 et évaluent la contribution relative de

différents facteurs tels que les subventions à l'exportation, la

croissance des importations au Moyen-Orient et la dépréciation

des taux de change. Ils constatent que la dépréciation

réelle régulière de la livre turque a joué un

rôle important dans la poussée des exportations.

OCDE (2011a), l'OCDE a étudié

en particulier l'impact des variations du taux de change sur le commerce dans

les trois plus grandes économies du monde, c'est-à-dire les

États-Unis, la zone euro et la Chine Elle a constaté que,

globalement, les mouvements de taux de change à court terme ont un

impact sur le commerce, mais que "leur effet est difficile à

interpréter; dans certains cas, l'impact est positif, dans d'autres il

est négatif. Ce constat est conforme aux autres études qui

concluent que les effets à court terme ne semblent pas suivre une

tendance spécifique." L'OCDE constate également un impact des

taux de change sur les exportations plus prononcé pour les produits

agricoles que pour les produits manufacturés. Selon les auteurs, l'une

des raisons à cela pourrait être "la facilité plus grande

à changer de fournisseur pour les produits agricoles que pour les

produits manufacturés, en raison du fait que les premiers sont plus

homogènes que les seconds". En outre, "il se peut que les

mécanismes de transmission des prix soient différents dans

l'agriculture par rapport aux produits manufacturés et miniers".

Dans un document complémentaire, l'OCDE (2011b) examine

l'impact des variations de taux de change sur le commerce dans deux petites

économies ouvertes - Chili et Nouvelle-Zélande - et constate que

l'impact des taux de change tend à être plus fort sur le commerce

des petites économies que sur celui des grandes économies comme

les États-Unis, la zone euro et la Chine. Ce constat est conforme

à la littérature théorique et empirique antérieure.

L'OCDE a simulé des dépréciations ou des

appréciations hypothétiques de 10% du taux de change de ces pays

pour voir leur impact sur le commerce bilatéral avec les

États-Unis, la zone euro et la Chine. Elle a constaté que les

petites économies ouvertes comme le Chili et la Nouvelle-Zélande

devaient supporter l'ajustement entier des variations de taux de change,

contrairement aux grandes économies moins tributaires du commerce.

L'une des raisons en est que les petites économies ont une base de

production et d'exportation moins diversifiée et qu'elles sont donc

moins en mesure de passer à des exportations ayant une plus grande

élasticité-prix lorsque l'appréciation du taux de change

relève potentiellement le prix des exportations. L'argument est

symétrique pour les dépréciations, c'est-à-dire que

le nombre de producteurs nationaux est plus faible et donc insuffisant pour

remplacer les importations lorsque le prix augmente. À long terme,

cependant, la relation semble moins certaine.

Chitetet al. (2010)

ont examiné les exportations réelles de cinq économies

émergentes d'Asie de l'Est entre elles, ainsi que vers 13 pays

industrialisés. Les auteurs fournissent des données montrant

nettement que la volatilité des taux de change a eu un impact

négatif statistiquement significatif sur les exportations de ces

économies émergentes. Ils ont également

vérifié l'impact de la volatilité des taux de change des

pays tiers, afin de déterminer si un accroissement de cette

volatilité entre le pays importateur et les autres pays exportateurs

favorisait les exportations bilatérales entre deux partenaires

commerciaux. Leurs constatations tendent à confirmer que la

volatilité non seulement absolue mais aussi relative est importante pour

les exportations bilatérales des économies émergentes

d'Asie de l'Est. Ils en concluent que la volatilité des taux de change

dans les économies d'Asie de l'Est a un impact négatif

significatif sur les exportations à destination du marché

mondial.

Arizeet al. (2000)

ont analysé l'impact de la volatilité des taux de change sur la

demande d'exportations pour 13 PMA et ont constaté une relation

négative entre la volatilité et les exportations à court

et à long terme. Il semble que les PMA ressentent d'autant plus la

volatilité que bon nombre d'entre eux n'ont pas accès aux

marchés à terme, ce qui limite leur capacité de se couvrir

contre les principaux mouvements de devises et accroît leur aversion au

risque.

Tenreyro (2007) utilise une approche

estimative pour étudier simultanément tous les biais

relevés dans la littérature antérieure, notamment le

problème de la causalité inverse et ne constate aucun impact

significatif de la volatilité des taux de change nominaux sur les flux

commerciaux. Certaines études récentes qui incorporent la

volatilité des taux de change dans un cadre d'équation de

gravité ne constatent pas d'impact robuste de cette volatilité

(Eicher et Henn, 2009). Baum et Caglayan

(2010) concluent également que la volatilité des taux de change

n'a pas d'impact sur le niveau des échanges, mais ils constatent un lien

positif robuste avec la volatilité des flux commerciaux

bilatéraux.

De ce qui précède, cette étude s'inscrit

dans la logique des travaux antérieurs. Et sa particularité se

situe à deux niveaux : D'une part, elle se propose d'analyser

l'efficacité de la politique de change dans un contexte particulier,

celui d'une économie extravertie comme c'est le cas de la

République Démocratique du Congo ; et l'efficacité de

cette dernière va dans le sens de sa capacité à atteindre

son objectif ultime de la stabilité externe de la monnaie nationale,

tout ceci durant une période précise, de 1988 à 2020. Et

de l'autre part, elle recherche les contraintes du solde de la balance

commerciale sur l'efficacité de cette politique de change.

CONCLUSION PARTIELLE DU PREMIER

CHAPITRE

Dans ce premier chapitre, nous avons mis en exergue le

développement théorique et une revue empirique sur la politique

de change et l'équilibre extérieur. La démarche

conceptuelle a conduit à l'élaboration d'un cadre de

référence théorique. Celui-ci inspiré des

recherches antérieures sur la politique de change et l'équilibre

extérieur montre que le premier obstacle qui confronte les

opérations de commerce international est la détermination du prix

auquel le pays vendeur est prêt à céder le bien, et le pays

acheteur à l'acquérir, étant donné que chaque pays

dispose d'une monnaie nationale. C'est ce qui rend nécessaire la

détermination du prix d'une monnaie par rapport aux autres monnaies

(taux de change) pour faciliter les opérations commerciales avec

l'étranger.

Nous avons également abordé les notions de taux

de change et de marché des changes tout en définissant la

politique de change qui est comprise comme étant un ensemble

d'interventions des autorités monétaires nationales en

matière de change, en vue de l'adoption d'un régime de change

afin d'atteindre certains objectifs.

Dans la seconde partie, nous avons présenté les

notons sur l'analyse des opérations avec le reste du monde par la

balance commerciale, la balance courante et la balance des paiements.

En dernier lieu, nous avons présenté une revue

empirique comportant les analyses faites par nos prédécesseurs en

matière de politique de change et d'équilibre extérieur

pour nous permettre d'avoir une vue sur ce qui a été

déjà dit afin de nous permettre d'éviter la redondance et

ainsi, apporter notre pierre à l'édifice.

CHAPITRE II

ETAT DES LIEUX DE LA POLITIQUE DE CHANGE ET DE LA BALANCE

COMMERCIALE EN RDC

Le présent chapitre comportera deux sections avec des

sous points dans chaque section et dont la première décrit

l'état de lieu de la politique de change de la BCC et la seconde aborde

la balance commerciale en RDC.

2.1. POLITIQUE DE CHANGE DE LA

BCC

2.1.1. Contexte

La politique de change a toujours été au

centre des débats de politique économique dans de nombreux pays.

En effet, l'adoption d'un régime de change, lequel oriente

fondamentalement la nature de la politique de change à mettre en

oeuvre, demeure l'une des pièces maîtresses des stratégies

de stabilisation macroéconomique des pays avancés comme ceux en

développement. C'est dans ce cadre que plusieurs pays en transition ont

misé sur diverses stratégies de change pour garantir la

stabilité monétaire au cours de leurs premières

années de transition vers l'économie de marché.

Le taux de change joue un rôle essentiel dans la

stratégie monétaire et ?nancière d'un gouvernement

étant donné que la valeur externe de la monnaie affecte la

compétitivité-prix extérieur et les performances

économiques d'un pays. Le rôle du taux de change est devenu