Evolution du comportement du consommateur français dans l'e-commerce B2Cpar Guillaume Challouatte Universités de Lille I et de Swinburne, Melbourne (Australie) - Master en marketing 2004 |

Nous avons donc interrogé la population sur un mode binaire de choix risqué, comme le propose l'échelle de Woodside (1972), développée dans la partie théorique.Dans notre enquête, environ 70% des exprimés se disent averses au risque, 20% preneurs et 10% indifférents au risque. Cependant, cette répartition de la population ne se retrouve pas dans la perception des risques sur Internet. C'est à dire que, contrairement à 1999, aucun lien n'existe entre le fait de percevoir des risques dans l'utilisation d'Internet et le fait d'être classé de manière générale comme averse ou chercheur de risque.Cette affirmation est à modérée. En effet, si nous nous appuyons sur une binarisation du risque (risqué ou non risqué), cette règle peut être considérée comme exact et donc que l'aspect psychologique de l'individu ne rentre pas en compte dans l'achat sur Internet.Cependant, la prise de risque sur Internet n'est pas jugée par l'individu comme risquée ou non risquée, comme peut l'être une loterie a 2 possibilités. En effet, un trop grand nombres de facteurs entrent en compte. Ainsi, il peut juger risqué son choix de site mais être sûr du bas prix qu'il va payer et de la sécurité de paiement... Une classification simpliste de ce type des individus ne peut donc pas être réalisée par les entreprises d'Internet. L'aspect psychologique de l'individu rentre donc bien en compte, mais à des niveaux très différents que, contrairement à l'étude de Costin et Zaharia (1999), notre étude ne montre pas...Une étude plus approfondie, comme celle de 1999, aurait pu détailler les affirmations de mesures du risque selon plusieurs étapes, en liaison avec à chaque fois, les réponses précédente des individus:- Pour mesurer les preneurs de risques : gagner 0 ou 100€ ou gagner 75€, gagner 0 ou 100€ ou gagner 87.5€...- Inversement pour mesurer les averses au risque : gagner 0 ou 100€ ou gagner 25€, gagner 0 ou 100€ ou gagner 12.5€...Cette étude nous aurait permis de répartir les individus en plusieurs classes : « très preneurs de risques », « plutôt preneurs de risques », « plutôt averses aux risques », « très averses aux risques » et donc d'observer une tendance plus fine par rapport aux risques perçus. Ces différentes classes auraient certainement démontrées une corrélation significative pour certains risques.3.2 Expérience de l'individu Dans notre échantillon de population, 80% des interrogés sont qualifiés d'expérimentés avec Internet et 38% ont déjà une expérience d'achat sur ce médium. Notre hypothèse 3.2 affirmait qu'une forte relation existait entre la perception du risque sur Internet et l'expérience d'utilisation, et la perception du risque sur Internet et l'expérience d'achat sur ce médium. Cela s'avère faux pour l'expérience avec Internet, mais vrai pour l'expérience d'achat avec les risques de sécurité et de marque du site. En effet, l'expérience avec Internet et les risques perçus ne sont pas liés. Ainsi, un individu peu expérimenté avec Internet percevra un niveau de risque identique du commerce électronique qu'un individu expérimenté avec Internet. Cela peut être jugé étonnant puisque lors des prémices avec Internet, on éprouve souvent des difficultés dans la navigation, recherche d'informations ou de produits, la compréhension des fonctionnements des certificats... et donc un risque de perte de temps, de sécurité ou de marque plus important. Cette non corrélation entre le niveau d'expérience et chaque facteur nous permet donc 2 grandes critiques. Tout d'abord, les entreprises Internet ont beaucoup investi pour faciliter l'Internet et le rendre facilement utilisable pour tous. Ainsi, les peu expérimentés arrivent à naviguer facilement entre les sites et à trouver les informations ou produits nécessaires. Cela a été complété par une communication externe à Internet : marketing viral, témoignages, présentation des chiffres presse/TV... qui leur a donné une confiance, comparable aux expérimentés d'Internet, sur des sujets plus pointus comme les risques de sécurité. Cependant, vu l'égalité de perception entre expérimenté et peu expérimenté, cela signifie que les sites n'ont pas su persuader les chevronnés d'Internet à passer le cap de l'achat en ligne. Ainsi, que les informations sur la sécurité, les services, certificats... disponibles en ligne, n' ont pas convaincu les expérimentés d'acheter en ligne, du fait de leur absence, complexité... Au niveau de la non expérience d'achat cette fois-ci, 2 risques prédominent, il s'agit des risques de sécurité et de marque. Nous constatons qu'il s'agit non pas de risques « basiques » comme la navigation ou de risques « subjectifs » comme les risques produits, mais bien de risques complexes, liés à des problèmes de confiance. Il est naturel que le risque lié à l'utilisation de la Carte Bleue, tant que inexpérimenté, soit toujours cité. De même pour le risque de marque, où les non expérimentés dans l'achat manquent de confiance dans leur marchand. Cela confirme un problème de communication des sites, comme cité précédemment. En effet, ces 2 risques sont liés aux certificats que peut avoir le site : certificat de transactions sécurisées et/ou certificat de validité du site.

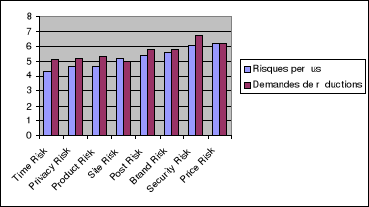

Un travail est à réaliser sur les expérimentés d'Internet qui redoute encore l'achat en ligne. Il n'est pas normal de se rendre compte que leur crainte de l'achat en ligne est identique aux peu expérimentés d'Internet. Cela signifie donc bien que les entreprises ont investi sur des choses basiques comme la facilité de navigation et dans des outils sécuritaires, mais une communication plus pointue sur ces outils doit être adressée à ces exercés d'Internet. Après l'étape confiance et utilité d'Internet, les entreprises doivent communiquer sur une 2e étape qui est confiance dans l'achat en ligne avec l'explication des outils, certificats... Cela est d'autant plus vrai que, comme signalé dans la partie théorique, la familiarité avec Internet peut entraîner une conscience, plus importantes des risques et des limites de ce type de commerce (Salkin, 1999). Il aurait été intéressant d'effectuer une étude plus approfondie selon l'ancienneté de l'usage de l'Internet, de la fréquence d'usage et de la connexion à haut débit. En effet, une étude de Nielsen/NetRatings affirme que 45% des habitués de plus de 3 ans, de l'Internet achètent en ligne contre 15% pour les expérimentés de moins d'1 an, de même pour 51% des connectés quotidiennement, contre 15% se connectant 1 à 3 fois par mois et enfin pour 44% des titulaires du haut débit contre 31% pour les non connectés au haut débit. Cette différenciation plus pointue que notre système utilisé, regroupant l'ancienneté et la fréquence, aurait certainement révélé des disparités significatives dans les risques. 3.3 Relation entre perception et demande L'hypothèse 3.3 affirmait que la relation entre le risque perçu par un individu et la demande pour réduire ce risque n'était pas liée. En effet, s'inspirant de Placer et Delquie (1997), présenté dans la partie théorique, nous considérions que, suite aux investissements réalisés par les entreprises du net depuis quelques années, certains risques étaient encore perçus, mais les internautes ne pensaient pas qu'il était encore possible de les réduire, et donc ne mettaient pas en avant la nécessité de l'investissement qu'il préférait voir dans d'autres risques, perçus comme moindre. Cela ne s'avère pas être le cas. En effet, comme en 1999, une corrélation existe entre le risque perçu et l'investissement associé. Les classes et leur classement, présentés en début d'analyse sont respectés. Cela signifie bien que les internautes estiment que des investissements, et donc le développement d'outils, peuvent encore être réalisés pour chacun des risques. Ce résultat est cependant lié au manque d'informations dont disposent les internautes sur les investissements déjà réalisés pour limiter les risques. Une seule exception est liée à la demande d'investissement attachée au contenu du site. En effet, les individus ont encore des doutes sur la description des produits, leur présentation... mais estiment que d'autres investissements sont prioritaires. Cependant, cette particularité n'est pas clairement significative.

L'hypothèse 4 permettait de voir la distinction des risques perçus que réalisait l'individu face au produit. Nous affirmions que le ressentiment de risque perçu était fortement différent selon le type de produit. Ainsi, les risques de perte de temps, prix, contenu du site, produit, post-achat et marque du site devaient être supérieurs pour un achat important, les risques de sécurité et d'intimité égaux. Cette hypothèse s'avère vérifiée dans le même sens pour tous les risques. Ainsi, chaque situation de risque révèle que l'achat d'un ordinateur portable sur Marcopoly.com est significativement supérieur que l'achat d'un livre sur amazon.fr. Il est évident que pour les risques de sécurité et d'intimité, ce chiffre est très surprenant. Cela signifierait que au plus la transaction est d'un montant élevé, au plus l'individu craint de se faire détourner son numéro de Carte Bleue et de se faire enregistrer ses données personnelles. Ce résultat est d'autant plus surprenant que Amazon.com est l'un des sites les plus réputés pour conserver les préférences personnelles, en proposant à chaque visite, une 1ère page personnelle, selon ses préférences observées grâce aux cookies, et donc où le risque d'intimité est fort. De même, marcopoly.com est une filiale de wanadoo, proposant des outils performants de recherche, de tri et de comparaison, et multipliant les certificats de sécurité (Fevad, Fianet...). Ce résultat a peut-être été amplifié du fait du manque de popularité du site Marcopoly.com. Ce choix de site a été fait car il s'agit de l'un des seuls pure player français d'électroménager. Un click and Mortar comme fnac.com ou darty.com aurait faussé le test. Il serait enrichissant de développer cette hypothèse en comparant, plus encore, les risques perçus selon une somme de produits, mais aussi selon différents types de sites : Pure player, click and mortar de distribution, click and mortar de service... Nouus pourrions ainsi observer les types de risques mis en avant si il s'agit d'un produit complexe, cher... ou d'un site très connu sur Internet, très connu physiquement...

Une étude approfondie de la littérature nous a permis de cerner le thème de risque perçu marketing, déterminé par l'individu, le produit et la situation, et de le rapprocher au commerce électronique avec l'étude de Parachiv et Zaharia (1999). L'élaboration de nos hypothèses et de notre étude par questionnaire, tournées autour de 8 risques perçus dans le commerce électronique, ont été révélateurs d'une évolution dans l'utilisation d'Internet, de perceptions différentes ou non selon les caractéristiques individuelles et d'un manque d'éducation des entreprises face aux internautes. Au regard de la partie théorique et de notre analyse, nous observons que les entreprises de la toile ont réalisé nombre d'investissements dans la promotion d'Internet et dans la navigation, qu'ils soient internes avec l'ergonomie, la présentation... ou externes avec le développement du haut débit et la baisse des prix. L'apprentissage d'Internet s'est donc fait plus facilement par une simplification de la navigation. Les individus ont gagné en confiance dans l'Internet et ont acquis de nouvelles habitudes dans leur navigation (comparaisons des prix, des produits...). Cette simplification d'accès et l'attractivité d'Internet, ont permis de réduire la différence de risques perçus entre hommes et femmes et de récupérer une source économique importante de la famille. Ainsi, entre 1999 et 2004, la perception des risques s'est resserrée ; aujourd'hui, seul le risque de sécurité est supérieur pour les femmes. Cette stratégie s'appliquera également pour l'âge. En effet, en 2004, les risques relatifs à l' apprentissage (perte de temps) et habitudes de consommations (risque de produit et d'intimité) sont fonction de l'importance de l'âge, mais, tout comme pour les sexes, avec le temps, l'équilibre va se fixer. Toujours dans ce type de classification, nous observons une différence importante entre les personnes exerçant une activité rémunérée et les autres. Ce qui ressort, principalement, est le fait que ces individus soient prêts à payer plus cher pour un meilleur service. Les entreprises pensaient peut-être que cette étape d'un Internet « plus accessible » serait suffisante dans la suppression des risques perçus... Une deuxième étape est nécessaire pour éliminer les a priori partagés par les individus sur le commerce électronique en leur faisant expérimenter l'achat. En effet, notre étude a montré qu'une différence significative de perception de risques existait entre les non expérimentés et les expérimentés de l'achat en ligne. Certes, depuis quelques années, les entreprises du net ont beaucoup investi afin de réduire fortement les risques ; mais l'étude montre que les internautes demandent encore des investissements en relation avec leurs risques perçus. Le problème principal de l'e-commerce, aujourd'hui, est que suite au retard des commerçants dans son lancement et à la sur-médiation des risques, pour conserver la vache à lait du minitel, aujourd'hui, les risques perçus ne correspondent pas du tout aux risques réels ou objectifs. Au regard de l'étude, risques perçus et risques réels sont totalement opposés. L'obstacle au commerce électronique se trouve donc plus dans la psychologie des internautes que dans les investissements à réaliser. Ce facteur de confiance est d'autant plus important qu'il est nécessaire pour passer à l'acte. Le point de rencontre entre l'offre et la demande ne suffit pas pour générer la vente, le facteur psychologique de la confiance doit être présent chez chacune des deux parties (Bernat, 2001). Il est nécessaire, pour les sites, d'investir dans la communication de ces outils sécuritaires, afin de changer les a priori des internautes. Certes, de nombreux sites proposent une information claire en matière de sécurité, mais plus de la moitié ne proposent pas cette information de manière suffisamment accessible. Preuve que cette « éducation » du consommateur n'est pas optimum, nous avons pu observer que le fait que l'on soit expérimenté ou non avec Internet fait percevoir les mêmes risques. Il s'agit donc de revoir l'ergonomie des sites pour mettre d'abord en avant cette sécurité et ainsi rendre plus visible la signification des labels et certifications, les engagements du site, les systèmes de sécurité utilisés... et non de réaliser le site dans un sens unique de promotion des produits. Ainsi, l'explication des sécurités et labels permettrait la diminution des premiers risques perçus de sécurité et de marque. Une présentation claire de l' identité du site permettrait une liaison plus grande et une confiance plus importante puisque le lien serait réel ; nous pensons notamment au risque d'intimité et après-vente. Ce problème de confiance est encore plus vrai pour la France que pour les autres pays, puisque elle ne se retrouve qu'à la 9e place européenne (Europe des 15) au niveau de la confiance dans le commerce électronique. A cela s'ajoute le fait que malgré une grande évolution française, un retard, en nombre et en proportion, est toujours présent pour le nombre d'internautes, de consommateurs, de haut débit... par rapport à des pays économiquement identiques. Vu le retard important de la France dans cette perception du risque perçu, il s'agit maintenant de communiquer sur ce thème, plus que nos voisins mondiaux. Ce problème est lié aux sites, mais aussi à l'Etat ; après les campagnes pour promouvoir l'utilisation d'Internet et l'instauration d'outils performants, l'Etat doit, dorénavant, lancer de grands débats et campagnes publics pour créer des signes reconnus de tous et promouvoir la sûreté du net.

Malgré toutes ces observations, analyses et critiques, deux grandes limites sont à apporter à cette étude. Tout d'abord, une étude plus complète devrait analyser les risques perçus en détail. En effet, nous avons obtenu un classement des risques perçus, qui nous servi de trame pour notre étude et nous rendre compte d'une différence entre risques perçus et risques réels. Cependant, la perception d'un risque peut être mise en avant par l'Internet lui même et non par le lien Internet/commerce physique. Ainsi, nous nous sommes rendus compte que ce qui caractérise le plus le risque de prix n'est pas le risque d'acheter sur Internet à un prix plus élevé que dans le commerce classique, mais le risque d'acheter trop cher par rapport à un autre site. Il serait donc intéressant d'analyser, plus en détail, chaque risque comme cela et d'effectuer, ainsi, deux classements des risques perçus ; le premier selon les risques perçus sur Internet par rapport aux magasins physiques et le second selon les risques perçus par rapport aux problèmes « spécifiques » à Internet. Enfin, une limite à la mise en avant de la sécurité des sites est que, dans une relation de type « one to one », type boutique physique, le client peut poser les questions qu'il souhaite et le vendeur peut adapter ses réponses aux attentes du client ; Il n'a pas besoin de lui débiter l'intégralité de ses argumentaires. Dans une relation de type « many to many » (un internaute parmi d'autres sur un site parmi d'autres), le discours ne peut pas être adapté à chaque visiteur. Les contenus doivent donc prévoir tous les cas de figure, toutes les questions de tous les internautes, sans que cela prenne le dessus sur les produits, pour rester attractif vis à vis des autres sites ; ce qui représente un vrai casse tête pour les web masters. Une étude peut ainsi être mise en place avec la problématique entre efficacité commerciale et efficacité sécuritaire, quel est le juste milieu ?

DEVOIRS DE RECHERCHES Cases A-S (2001), « la réduction du risque dans le contexte de l'achat électronique sur Internet », thèse de doctorat d'Etat, université de Montpellier 2. Khalfet taha (2001), « La perception du risque lié au paiement sur Internet : effet des réducteurs et conséquences sur l'intention d'achat », DEA, Université des Sciences et Technologies de Lille, IAE. Mallet Stéphane (2002), « Déterminants et conséquences du risque perçu en comportement du consommateur », Thèse de Doctorat de 3ieme cycle, Université de Paris I, Panthéon Sorbonne. Muller J. (1985), « Théorie du risque perçu et comportement du consommateur : proposition d'un modèle », Thèse de Doctorat de 3ieme cycle, USTL. Nawel Ayadi, « la sensibilité individuelle au risque et la perception du risque : influence sur l'intention de choix d'une marque », IAE de Toulouse. http://www.reseau-iae.org/tutorat3.rtf Nantel Jacques (2001), « Meilleures pratiques en matière de commerce électronique », CEFRIO. http://www.cefrio.qc.ca/rapports/meilleures_pratiques.pdf Ouzaka Idir (2001), « Implication et risque perçu : ambiguïté conceptuelle ou problème de mesure », IAE d'Aix en Provence http://www.iae.univ-aix.fr/cerog/wp/marketing/wp607.pdf http://www.iae.univ-aix.fr/cerog/wp/wp_marketing.htm Yolin Jean-Michel (2003), « Internet et Entreprise, mirage ou opportunités ? » http://www.evariste.org/yolin/2003/sommaire.html RAPPORTS Ministère de l'Économie, des Finances et de l'Industrie 02/99, « La nouvelle donne du commerce électronique : réalisations 1998 et perspective ». http://www.finances.gouv.fr/comelec/travaux/ « Le réseau de surveillance "Internet" de la DGCCRF en 2003 » 01/04 http://www.finances.gouv.fr/DGCCRF/03_publications/actualitesccrf/internet171.htm?ru=03 Tableau de bord du commerce électronique mai 2003 - avril 2004 http://www.men.minefi.gouv.fr/webmen/informations/tabord/ www.men.minefi.gouv.fr/webmen/informations/tabord.html Ministère délégué à la recherche et aux nouvelles technologies 07/03, « Les femmes face à Internet » www.internet.gouv.fr/article.php3?id_article=953 ETUDES ET ARTICLES NON SCIENTIFIQUES Bernat Laurent 05/01, « E-commerce, sécurité et confiance », « Les chemins de la confiance » www.projetweb.com/labalise/securite/index.php www.projetweb.com/labalise/securite/chemins_2.php Binette Claude 07/99, article « paradis ou enfer du commerce électronique ? » www.sam-mag.com/archives/e-commerce.htm Cloutier Jean-Pierre 1999, article « Femmes et Internet : Pourquoi cette attention? » http://www.cyberie.qc.ca/jpc/articles/femmes D roitdunet.com 2004, « Droits sur Internet » http://droitdunet.event.wanadoo.fr/salaries-2.html JournalDuNet.fr 11/03, « Vous et vos pratiques d'achat : 1. Les internautes, des consommateurs éclairés » http://www.journaldunet.com/0311/031106enqueteconso3.shtml 02/02, « Cinq labels qualité sur Internet comparés » http://www.journaldunet.com/0202/020207labels2.shtml Kaplan, 2000, « les jeunes, l'Internet et le commerce électronique » www.fing.org/index.php?rubrique=ecommerce Médiamétrie, chiffres 2003-2004 http://www.mediametrie.fr/web/Zdnet.fr Zdnet.fr, 09/03, « Commerce électronique: les Français sont bien informés mais peu confiants » http://www.zdnet.fr/actualites/internet/0,39020774,39125044,00.htm PUBLICATIONS SCIENTIFIQUES : LIVRES ET ARTICLES Akaah I.P. et Korgaonkar P.K. (1988), « A Conjoint Investigation of the Relative Importance of risk Relievers in Direct Marketing », Journal of Advertising Research, 3, p.38-44. Ansari A et Mela C. F. (2003), Journal of Marketing Research, vol. XL, Mai, p.131-145. Bauer, Raymond A. (1960), « Consumer Behavior as Risk Taking», in Dynamic Marketing for a Changing World », R.S. Hancock ed., Chicago, IL: American Marketing Association, p.389-398. Bellman, S., Lohse, G. L., & Johnson, E. J. (1999), « Predictors of online buying behavior », Communications of the ACM, 42, p.32-38, decembre. Bettman James.R (1973), « Perceived Risk and Its Components: A Model and Ampirical Test », Journal of Marketing Research, Vol X, 2, p.184-190, mai. Cases A-S (2003), « Le risque perçu, une variable médiatrice dans le processus de réduction du risque sur Internet », Publication AFM, « Percevoir, identifier et gérer les risques en marketing », p.137-153. Chaudhuri A. (1998), « Product class effects on perceived risk : the role of emotion », international journal of research in marketing, vol.15, mai, p.157-168. Cox D.F. (1967), « Risk Handling in Consumer Behavior : An Intensive Study of Two Cases », Risk Handling in Consumer Behavior, Cox éd., Boston, Harvard University Press, p.34-81. Cox D.F.(1967b), « Risk taking and Information Handling », Risk Taking and information Handling in consumer Behaviour », D.F. Cox ed., Boston, Harvard University Press, p.604-639. Cox D.F. et Rich S.U. (1964), « Perceived risk and consumer decision making : The case of telephone shopping, journal of marketing research, november, p.32-39. Cunningham S.M.(1967), « The majors dimensions of Perceived Risk», Risk taking and Information handling in Consumer Behaviour, D.F. Cox ed, Boston, Harvard University Press p.82-108. Dandouau J.C. (2001), « Risque, Inférence et Biais Décisionnels dans les choix de consommation alimentaire », Revue Française du Marketing, p.183-184, 133-148. Dash, J, Schiffman L et Berenson, C (1976), « Risk and Personality-Related Dimensions of Store Choice, journal of marketing, vol.40 n°1, p.32-39. Derbaix C. (1983), « perceived risk and risk relievers : an empirical investigation, journal of economic psychology, vol.3 p.19-38. Dowling G.R et Staelin R (1994), « A model of perceived risk and intended risk-handling activity, journal of consumer research, vol. 21 n°1, p.119-134. Engel, James F., David T. Kollat, and Roger D. Blackwell, (1973), « Consumer Behavior, Hisdale, IL: Dryden. Filser M. (1994), « Le comportement du consommateur », Dalloz. Goldsmith R. et Hofacker C. (1991), « Measuring consumer innovativeness », Journal of the academy of marketing science, vol.19, n°3, p.209-222. Frini A. et Limayem M. (2000), « Facteurs influençant les intentions d'achat à partir du web : Etude comparative des acheteurs et des non acheteurs », université Laval. Gronhaug K.J. et Stone R.N. (1995), « Why Perceived Risk Failed to Achieve Middle Range Theory Status : A Retrospective Research Note », European Advances in Consumer Research, vol.2, p.412-417. Güseman D.S. (1981), « Risk perception and risk reduction in consumer services, Marketing of Services », J.A. Donelly and W.R. George eds., American marketing association, p.200-204. Howard, J et Sheth N. (1969), « The theory of buyer behaviour », N-Y, John Wiley et Sons. Ingene, C.A. et Hugues M.A. (1985), « Risk Management by consumers, Research in consumer behavior », vol.1, p.103-158. Stone R.N. et Gronhaug K.(1993), « Perceived Risk : further considerations for the marketing discipline », European journal of marketing vol.27, n°3, p.39-50. Gemunden H.G. (1985) « Perceived Risk and Information Search , a systematic Meta-analysis of the Empirical Evidence », International Journal of research in marketing, vol.2, n°2, p.79-100. Hallett, D. J., Greenhalgh, R., Weinberger, P., and Prasad, R. (1975), « The absorption of fenitrothion during germination of stratified and nonstratified white pine seeds and identification of metabolites formed », Can. J. For. Res., Vol. 5, p. 84-89. Havlena W.J. et DeSarbo W.S. (1991), « On The Measurement of Perceived Consumer Risk », Decision Sciences, vol.22, n°4, p.927-939. Humphreys M.A. et Kenderline M. (1984) « Perceived risk and customer decision making : an alternative view of uncertainty », advances in consumer research vol.9, p.283-285. Jacoby J. et Kaplan L.B. (1972), « The Components of Perceived Risk », in M. Venkatesan Ed., Proceedings, 3rd Annual Conference, association for Consumer Research, p.382-393. Jarvenpaa S.L. et Todd P.A. (1997), « Consumer reactions to electronic shopping on the World Wide Web », International journal of Electronic Commerce, vol.1, n°2, hiver, p 59-68. Kahneman D. et Tversky A. (1979), « Prospect Theory: an analysis of decision under risk », Econometrica, vol.47, p.263-291. Korgaonkar, P. et Moschis GP (1989), « The Effect of Perceived Risk and Social Class on Consumer Preferences for Distribution Outlets », American Marketing Association, vol.55, p.39-43. Kogan R. et Wallach M.A. (1964), « Risk Taking: A study inn Cognition and personality », New York, Holt, Reinhart and Winston. Le Leyzour A. (1996), « e marché aux puce du Xxie siècle : Impact des autoroutes électroniques sur le commerce de détail (partie 1), Chaire de commerce Omer DeSerres, cahier de recherche, n°96-01. Lopes L.L. (1987) « Between Hope and Fear : The Psychology of Risk, Advances in Experimental Social Psychology », vol.20, p 255-295. Lumpkin, JR et Dunn MG (1990), « Perceived Risk as a factor in Store Choice: an Examination of Inherent Versus Handled Risk », Journal of Applied Business Research, vol.6, hiver, p.104-118. Lutz, R. et Kakkar, p. (1975), « The Psychological Situation as a Determinant of Consumer Behavior », Advances in Consumer Research, p.439-453. Lutz R.J., Reilly P.J. (1974), « An Exploration of the Effects of Perceived Social and Performance Risk on Consumer Information Acquisition », Advances in Consumer Research, vol.1, p.393-405. McCorckle (1990), « The Role of Perceived Risk in Mail Order Catalog Shopping », journal of Direct Marketing, vol.4, n°4, p.26-35. Mitchell V.W. et Boustani P.(1994), « A Preliminary Investigation into Pre- and post-purchase Risk Perception and Reduction », European Journal of Marketing, vol.28 , n°1, p.56-71. Mowen JC (1992), « the Time and Outcome Valuation Model: Implications for Understanding Reactance and Risky Choices in Consumer Decision Making », Advances in Consumer Research, vol.19, p.182-189. Murphy, P, E., et Enis, B,M. (1986), « Classifying products strategically », Journal of Marketing, vol.50, Juillet, p.24-42. Nantel J. et Tellier C. (1992), « L'achat par services télématisés: Qui en sont les utilisateurs et pourquoi », Technologies de l'information et société, vol.4, n°3 p.333-350. Olshvsky (with Dennis Rosen) (1985), « Use of product testing organization's recommendations as a strategy for choice simplification », Journal of Consumer Affairs, vol.19, p.118 139 Paraschiv C. et Zaharia C. (2000), «Risk Perception, Risk Attitude end Demand for Risk Reduction : An Empirical Analysis of Consumers Purchasing Behaviour on the Internet». Peter J.P. et Ryan M.J. (1976), « An Investigation of Perceived Risk at the Brand Level », Journal of Marketing Research, vol.13, p.184-188. Peter J.P. et Tarpey L.X. (1975), « Behavioral Decision-Making : A Comparaison of Three Models », Advances in Consumer Research, vol.2, p.119-132. Placer V. et Delquie Ph. (1997), « Societal risk perception and demand for risk mitigation ». Popierlarz DT (1967) « An Exploration of Perceived Risk and Willingness to Try New Products », journal of Marketing Research, vol.4, Novembre, p.368-372. Prasad, VK, (1975), « Socioeconomic Product Risk and Patronage Preferences of retail Shoppers », Journal of marketing, vol.39, juillet, p.42-47 Roselius T. (1971), « Consumer Rankings of Risk Reduction Methods », Journal of Marketing, vol.36, N°1, avril, 1, p.56-61. Salkin S. (1999), « Fear of buying », Logistics management and distribution report, radnor, Vol.8, Iss.5, p.101-104. Shanteau J. (1992), « How much information does an expert use ? is it relevant ? », Acta Psychologica, vol.81, p.75-86 Sheth J.N, Venkatesan (1968), « Risk reduction processes in repetitive consumer behavior, journal of marketing research », vol.5, n°3, p.307-310. Simon P. (2000), « Vers une clarification de la relation entre risque perçu et fidélité à la marque », Les actes des ateliers de recherche de l'AFM, « Percevoir, identifier et gérer le risque en marketing », 9 juin, la Sorbonne, Paris, p.81-97. Spence H.E., Angel J.F. et Blackwell R.D. (1970), « Perceived Risk : A synthesis », European journal of marketing, vol.11, n°4, p.312-319. Srinivasan N. et Ratchford B.T. (1991), An empirical Test of a model of external search for automobiles, journal of consumer research, vol.18, n°2, p.233-242. Strazzieri A.(1994), « Mesurer l'implication durable d'un produit indépendamment du risque perçu » , Recherche et applications en marketing, vol.9, n°1, p.73-92 Stone R.N. et Gronhaug K. (1993), « Perceived Risk : Further Considerations for the Marketing Discipline », European Journal of Marketing, vol.27, n°3, p.39-50. Taylor J. (1974), « The Role of Risk in Consumer Behavior », Journal of Marketing, vol.38, n°2, p.54-60. Tversky A.et Kahneman D.(1992), « Advances in Prospect Theory :Cumulative Representation of Uncertainty », Journal of risk and uncertainty, vol.5, p.297-323. Toh R. et Heerenn S.G. (1982), « Perceived riisks of generic grocery products and risk reduction strategies of consumers, Akron business and economic review », vol.13, n°1, p.43-48. Urbany JF, Dickinson PR et Wilkie WL (1989), « Buyer uncertainty and information search », Journal of consumer research, vol.16, n°2 p.208-215. Van den Poel D. et Leunis J. (1999), « Consumer Acceptance of the Internet as a Channel of Distribution », Journal of Business Research. Vann, J.W. (1986), « A conditional probability view of the role of product warranties in reducing perceived financial risk », Advances in Consumer Research, vol.14, p.421-425. Venkatraman M.P. (1989), Involvement and Risk, Psychology and Marketing, vol.6, n°3, p.229-247. Volle P. (1995), « Le concept de risqué perçu en psychologie du consommateur : antécédents et statut théorique » Recherche et Applications en Marketing, vol.10, n° 1, p.40-56. Weber E.U., Milliman R.A. (1997), « Perceived Risk Attitudes : Relating Risk Perception to Risky Choice », Management Science, vol.43, n°2, p.123-144. Woodside A. (1972), « Informal Group Influence on Risk Taking », Journal of marketing research, vol.9, n°2, p.223-225. Yates J.F. et Stone E.R. (1992), « The Risk Construct », Risk Taking Behavior », J.F. Yates Ed., J. Wiley & Sons, NY, p.1-25. Zikmund J.F. et Scott I.E. (1973), « A Multivariate Analysis of Perceived Risk Self Confidence and Information Source », Advances in Consumer Research, vol.1.

- Attitude envers le risque : Il s'agit de la prédisposition générale du consommateur au risque avec son interprétation et son degré d'appréciation. - Commerce électronique : Le commerce électronique regroupe tous les échanges et toutes les transactions qu'une entreprise ou individu peut être amené à faire au travers d'un média électronique ou d'un réseau. - Dimensions du risque : Il s'agit de l'ensemble des différents aspects du risque. - Incertitudes perçues : L'incertitude est basée sur la subjectivité dans la probabilité d'effectuer un mauvais choix. - Innovativité : Dans le domaine du comportement du consommateur, l'innovativité est la tendance d'un individu à l'innovation ou la prédisposition à s'informer sur les nouveaux produits et à les adopter. - Ergonomie : L'ergonomie d'un site Internet est la commodité de ce site Internet au travers de la navigation, recherche d'informations... - Labels : Le label atteste de la conformité d'un site Internet, des services ou produits qu'il propose, à des exigences prédéfinies correspondant aux attentes des internautes. L'objectif est de donner une meilleure visibilité à un site et aux pratiques que ce dernier applique dans ses relations avec ses clients. - Perte : Cette notion de conséquences négatives est la différence entre un point de référence et un résultat inférieur à ce point de référence ; les pertes sont importantes par leur diversité. - Réducteurs de risque : Il s'agit de toute action, à l'initiative de l'acheteur ou du vendeur, utilisée en tant que stratégie de résolution de risque. - Risque : Etat où le nombre d'événements possibles est supérieur au nombre d'événements qui vont survenir réellement et pour lequel quelques mesures de probabilités peuvent y être rattachées. - Risque global : Incertitude subjectivement perçue par un individu quant à l'ensemble des pertes potentielles relatives aux attributs déterminants du choix d'un produit dans une situation d'achat ou de consommation donnée. - Risque perçu : En marketing, le risque perçu est une composante, non mesurable, du comportement d'achat, dont l'amplitude est définie par l'individu, la situation et le produit. Ce facteur subjectif est basé sur les incertitudes de pertes, leur importance et leurs conséquences multidimensionnelles. - Risque objectif ou réel : Nombre d'états qu'une situation peut prendre, selon la probabilité objective d'apparition de chaque état et la perte ou le gain qui y est associé - Risque lié au contenu du site (Site risk perception) : manque ou mauvaise description de produits sur le site (visualisation du produit, présence d'information relevante pour l'achat sur, nombre et variété des produits, mauvaise description des produits et de leur utilisation...). - Risque d'intimité (Privacy risk perception) : observation ou enregistrement des informations concernant les habitudes de consommation de l'acheteur ou du visiteur (vente d'informations concernant l'acheteur par le vendeur...). - Risque lié au produit (Product risk perception) : problèmes liés au produit (manque de tangibilité, nature...). - Risque de marque du site (Brand risk perception) : Absence de confiance dans l'enseigne du site Internet. - Risque de perte de temps (Time risk perception) : Perte de temps dans la navigation sur Internet ou le site du vendeur (difficulté de trouver le produit recherché, difficultés de chercher sur le site du vendeur...). - Risque de prix (Price risk perception) : Absence de confiance sur le prix total du produit par rapport au fait de trouver moins cher ailleurs. - Risque de sécurité (Security risk perception) : Craintes concernant le paiement en ligne (vol des informations rapportées à la CB...).

Dans le cadre d'un travail de recherche, nous conduisons une enquête sur le comportement des consommateurs sur Internet. Notre questionnaire vous demandera une vingtaine de minutes. Toutes vos réponses demeureront strictement confidentielles. Il n'y a pas de bonnes ou de mauvaises réponses. Ce sont uniquement vos préférences qui nous intéressent, et ce à des fins statistiques. PARTIE A. Expérience avec l'Internet 1. À quand remonte votre premier contact avec Internet? Entre 0 et un an Entre un an et deux ans Plus de deux ans Trois ans ou plus 2. À quelle fréquence utilisez-vous Internet? Rarement ou occasionnellement [moins d'une fois par semaine] Régulièrement [au moins une fois par semaine] Tous les jours ou presque 3. Avez-vous déjà acheté quelque chose sur Internet? Non, jamais Oui PARTIE B. Loteries Vous avez le choix entre les deux situations suivantes, laquelle préférez-vous ? (Nous vous rappelons qu'il n'y a pas de bonnes ou de mauvaises réponses) Situation A. On vous offre un billet de loterie où vous avez 50% de chance de gagner 100€ et 50% de chance de ne rien gagner.

50% 100 €

50% 0 €

Situation B. On vous offre 50€. Je suis indifférent entre les deux situations

PARTIE C. Facteurs d'influence de l'achat sur Internet Nous allons vous poser quelques questions concernant les facteurs susceptibles d'influencer votre comportement d'achat d'un produit quelconque, sur un site Internet quelconque. Nous vous demandons de donner votre réponse sur une échelle de 1 à 7 où : 1 = facteur insignifiant (il n'influence pas mes décisions d'achat sur Internet) 4 = facteur d'importance moyenne (il influence modérément mes décisions d'achat) 7 = facteur très important (il influence de façon déterminante mes décisions d'achat)

PARTIE D. Stratégies Voici une liste de stratégies que les entreprises pourraient adopter pour convaincre plus de consommateurs de faire leurs achats sur Internet. Quel est, à votre avis, le degré de priorité des efforts que les entreprises devraient déployer pour atteindre cet objectif ? Nous vous demandons de donner votre réponse sur une échelle de 1 à 7.

PARTIE E. Situations Voici 2 produits : Un livre acheté sur www.amazon.com Un ordinateur portable acheté sur www.marcopoly.com Veuillez préciser, pour chaque facteur, le degré de risque que vous ressentez, lors de l'achat de chacun de ces 2 produits. Interception de votre numéro de carte bancaire par un tiers : Livre Ordinateur portable Faible Fort Faible Fort +-+-+-+-+-+- +-+-+-+-+-+- 1 2 3 4 5 6 7 1 2 3 4 5 6 7 Utilisation de vos données personnelles par rapport à vos préférences d'achat : Livre Ordinateur portable Faible Fort Faible Fort +-+-+-+-+-+- +-+-+-+-+-+- 1 2 3 4 5 6 7 1 2 3 4 5 6 7 Longue recherche du produit désiré : Livre Ordinateur portable Faible Fort Faible Fort +-+-+-+-+-+- +-+-+-+-+-+- 1 2 3 4 5 6 7 1 2 3 4 5 6 7 Incertitudes par rapport au site : Livre Ordinateur portable Faible Fort Faible Fort +-+-+-+-+-+- +-+-+-+-+-+- 1 2 3 4 5 6 7 1 2 3 4 5 6 7 Incertitudes dans le choix du produit que vous achetez : Livre Ordinateur portable Faible Fort Faible Fort +-+-+-+-+-+- +-+-+-+-+-+- 1 2 3 4 5 6 7 1 2 3 4 5 6 7 Réflexion sur le prix du produit : Livre Ordinateur portable Faible Fort Faible Fort +-+-+-+-+-+- +-+-+-+-+-+- 1 2 3 4 5 6 7 1 2 3 4 5 6 7 Incertitudes dans la description du produit proposé par le site : Livre Ordinateur portable Faible Fort Faible Fort +-+-+-+-+-+- +-+-+-+-+-+- 1 2 3 4 5 6 7 1 2 3 4 5 6 7 Incertitudes concernant les étapes après la vente (livraisons, contacts, aide, ...) : Livre Ordinateur portable Faible Fort Faible Fort +-+-+-+-+-+- +-+-+-+-+-+- 1 2 3 4 5 6 7 1 2 3 4 5 6 7

PARTIE F. Affirmations

PARTIE G. Informations générales 1. Êtes-vous : une femme un homme 2. Quel est votre âge ? ______

3. Dans quel environnement vivez-vous ? Ville ou banlieue Village ou milieu rural 4. Quelle est votre activité principale ? Salarié Profession libérale Demandeur d'emploi Etudiant Inactif Autre ____________________ 5. Quel est votre revenu net mensuel ? 500€ 500<X1000€ 1000<X1500€ 1500<X2000€ 2000<X2500€ >2500€

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||