Section 2 : ANALYSE

EXPLORATOIRE DES DONNEES

1. Les dépenses

gouvernementales

La série suivante nous montre que les dépenses

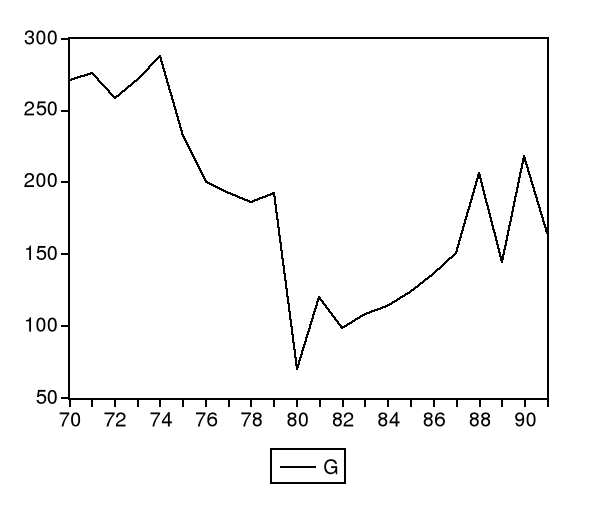

du gouvernement évoluent et s'élargissent dans le temps. C'est

ainsi que nous l'avons linéarisée.

Graphique 1: Série brute des

dépenses gouvernementales

Vu dans le corrélogramme, les dépenses du

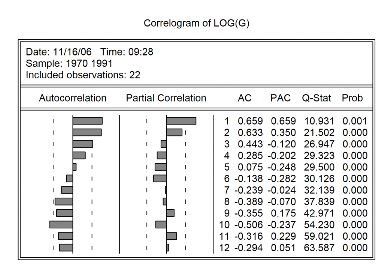

gouvernement sont non stationnaires. C'est ainsi que nous allons appliquer le

test de racine unitaire de Dickey-Fuller Augmenté.

Graphique 2: Corrélogramme

de log de G

Le test de Dickey-Fuller appliqué sur le logarithme des

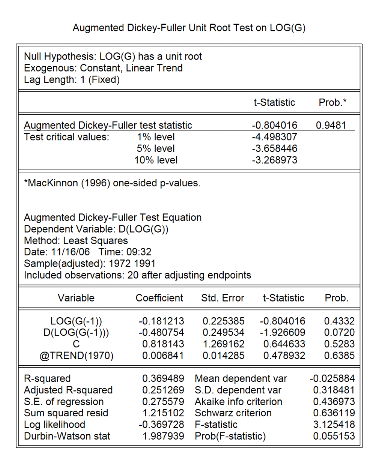

dépenses du gouvernement nous montre que la série est non

stationnaire. La deuxième partie du tableau nous montre que le

coefficient associé au trend est non significatif. Ainsi, nous sommes en

présence d'un DS sans dérive. Nous allons donc la stationnariser

par la différence première.

Tableau 1: ADF for log G

Selon le tableau suivant, la différence première

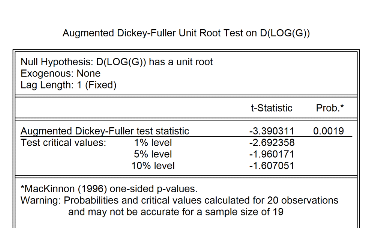

appliquée à cette série la rendue stationnaire.

Tableau 2: ADF for

dlG

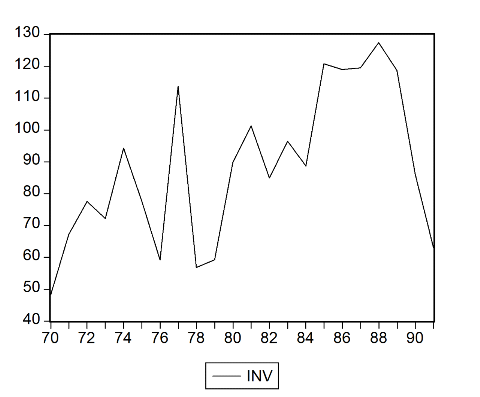

2. Investissement

La série suivante nous montre que l'investissement

fluctue dans le temps. En 1978, le taux d'investissement a baissé. Cette

situation s'est aussi remarquée vers les années 1991 à

cause notamment des pillages et de l'insécurité qui a eu lieu

dans le pays. Par ailleurs, la série semble être non

stationnaire.

Graphique 3: Série

brute de Inv

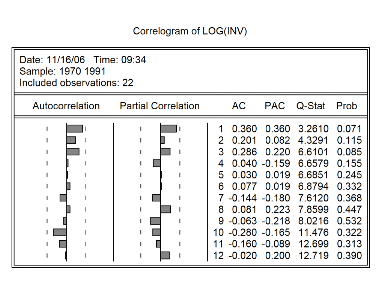

Le logarithme appliqué à cette série nous

montre que la série est quasi stationnaire. Mais nous pensons pouvoir

confirmer cette intuition par le test de Dickey-Fuller.

Graphique 4:

Corrélogramme de Log(inv)

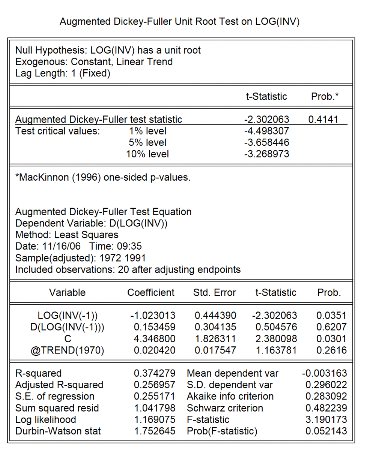

Le test de Dickey-Fuller nous montre que la série est

non stationnaire. Par ailleurs, le coefficient associé au trend est non

significatif. Nous sommes donc en présence d'un DS avec

dérive.

Tableau 3: ADF for

Log(inv)

La différence première appliquée à

la série la rendue stationnaire, comme nous le montre le tableau

suivant.

Tableau 4: ADF for

dlinv

|

Null Hypothesis: D(LOG(INV)) has a unit root

|

|

Exogenous: None

|

|

Lag Length: 1 (Fixed)

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-4.758145

|

0.0001

|

|

Test critical values:

|

1% level

|

|

-2.692358

|

|

|

5% level

|

|

-1.960171

|

|

|

10% level

|

|

-1.607051

|

|

|

*MacKinnon (1996) one-sided p-values.

|

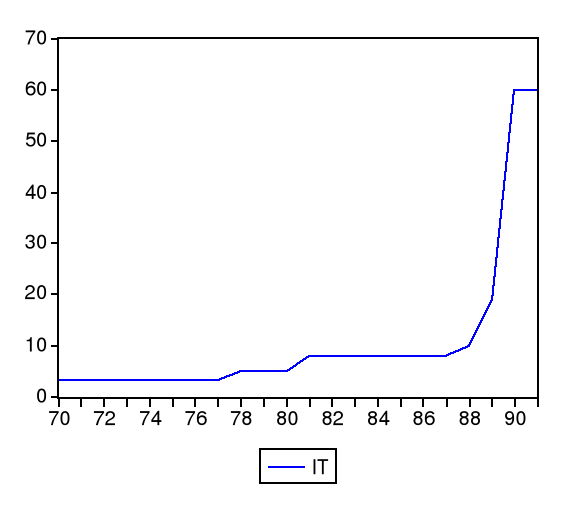

3. Taux d'intérêt

Le graphique suivant nous présente le taux

d'intérêt. Selon ce graphique, le taux d'intérêt a

grandement augmenté à partir de 1988. C'est le fait de la crise

qui a commencé avec les programmes d'ajustement structurels.

Graphique 5: Série

brute de It

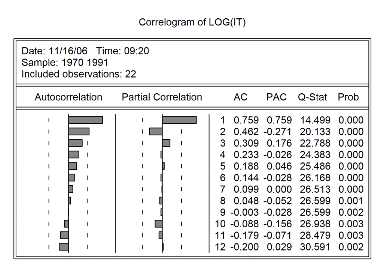

La série en log du taux d'intérêt est

présentée dans le tableau suivant. Elle semble être non

stationnaire. Mais comme nous l'avons dit, nous devons confirmer cette

intuition par le test de Dickey-Fuller.

Graphique 6:

Corrélogramme de Log(it)

Le tableau suivant nous montre que la série est non

stationnaire. Par ailleurs, le coefficient associé au trend est

significatif. Nous sommes donc en présence d'un TS.

Tableau 5: ADF for

log(it)

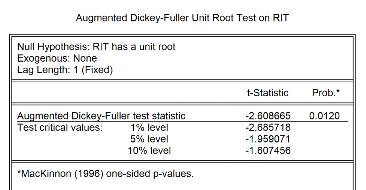

La série stationnarisée est RIT. Comme nous le

montre le tableau suivant, le test de ADF est concluant.

Tableau 6: ADF for

Rit

|