|

Sommaire

Sommaire

1

Introduction

générale

4

Partie I : L'économie

chinoise : la montée en puissance

6

Introduction :

7

CHAPITRE1 :

CARACTÉRISTIQUES GÉOPOLITIQUES DE LA CHINE ET LES RÉFORMES

ÉCONOMIQUES

7

I.

Caractéristiques géopolitiques de la

chine

7

1)

Présentation :

7

2) Population et

société

8

a)

Démographie :

8

b) La croissance

démographique

8

3) Institutions et

vie politique :

9

4) Gouvernement

local :

10

II. Les

réformes économiques :

10

1) Les

« vagues » de réforme en Chine :

10

a) De la fin de

1978 à Octobre 1984 : réforme du système de gestion

micro-économique

11

i. Système

de responsabilité des ménages (ou paysan) : réforme

agricole

11

ii. Réforme

des entreprises

12

b) D'octobre 1984

jusqu'à la fin de 1991 : réforme du mécanisme

d'allocation planifiée des ressources

12

c) De 1992 à

1997 : Réforme de l'environnement

macro-économique

13

d) Les

réformes de 1998-2000 : les réformes d'avant l'entrée

à l'OMC

13

2) Les

résultats des réformes

14

CHAPITRE 2 : L'ADHÉSION

À L'OMC ET LES CONSÉQUENCES SUR L'ÉCONOMIE

CHINOISE

17

I.

L'adhésion à l'OMC :

17

1)

L'OMC ?

17

2) Pourquoi la

Chine veut-elle adhérer à l'OMC ?

17

3)

Chine-chroniqe : le parcourt à l'OMC

18

4) Les

réformes d'après adhésion:

21

a)

Libéralisation des capitaux d'Etat:

21

b) L'ouverture de

secteur tertiaire:

21

c) La

réforme de la structure financière:

21

II. Les

conséquences de cette adhésion sur l'économie

chinoise:

22

1)

PIB:

22

2)

L'IDE:

23

a)

Définition de l'IDE:

23

b) Quelles sont les

motivations des IDE:

23

i. La

modération des coûts salariaux

23

ii. Les contraintes

de localisation

23

iii. Le suivi des

clients

23

iv.

L'élargissement des marchés

24

c) Les IDE en

Chine:

24

3) La balance commerciale de la

Chine:

25

CHAPITRE 3:LA MONTÉE EN

PUISSANCE DE LA CHINE: LES EFFETS SUR L'ÉCONOMIE

MONDIALE

27

I.

Compétitivité-prix:

27

II. La Chine et la

hausse des prix de matière première et

d'énergie?

29

1) La Chine

gourmande de matières premières:

29

a) La forte

consommation:

29

b) La hausse des

cours des matières premières industriels:

30

2) La chine: un

nouveau gouffre énergétique

31

a) La forte

consommation:

31

b) La hausse des

cours de l'énergie: cas du pétrole brut

32

III. La Chine

exporte-t-elle de déflation?

33

IV.

Réévaluer le yuan, une solution?

34

Conclusion :

35

Partie II : La place de secteur textile

habillement chinois dans l'économie mondiale après la

levée des quotas et la "menace chinoise" pour le secteur textile

tunisien

36

Introduction :

37

CHAPITRE 4 : LE SECTEUR

TEXTILE-HABILLEMENT DE LA CHINE ET LE DÉMANTÈLEMENT COMPLET DE

L'ATV

37

I. Importance du

textile et des vêtements en Chine:

38

II. Avantage

comparatif de la Chine dans ce secteur: indicateur de BALASSA 1965

40

1) La

méthode:

40

2)

Propriétés:

41

3) Une

illustration:

41

4) Les causes de

cet avantage:

42

III. L'arrangement

multifibre:

43

1) La voie vers un

accord sur les textiles et de l'habillement : bref historique

43

2) Le

démantèlement de l'Arrangement multifibres:

45

3) La Chine et

l'ATV:

45

IV. L'impact de

démantèlement de l'ATV:

46

1)

Prédictions concernant les effets de la suppression des

contingents:

46

2) L'impact de la

levée des contingents sur les Etats-Unis et l'UE :

47

a) Les

Etats-Unis :

47

b)

L'UE :

50

3) le recours aux

clauses de sauvegarde :

52

a)

Définition :

52

b) Les clauses de

sauvegarde vis-à-vis de la Chine :

52

i. Les

Etats-Unis :

52

ii.

L'UE :

53

CHAPITRE 5 : FIN DES ACCORDS

TEXTILE : CONSEQUENCE SUR LA TUNSIE ET LES SCENARIOS POUR SAUVER LE

SECTEUR

55

I. Emergence du

secteur :

55

1)

Historique :

55

2)

Caractéristiques du secteur textile-habillement

tunisien :

56

3) La Tunisie et

les accords internationaux régissant le secteur :

57

II. Un secteur

clé de l'économie tunisienne :

58

1) Les

échanges commerciaux du secteur :

58

2) Au niveau de

l'emploi et de la formation :

58

3) Atouts et

avantages comparatifs :

59

III. Les

scénarios testés pour sauver le textile

tunisien :

60

1) Modèle

GTAP :

60

2) Les

scénarios :

60

a) Scénario

1 : démantèlement des quotas

60

b) Scénario

2 : démantèlement des quotas et accord de

libre-échange avec la Turquie

61

c) Scénario

3 : démantèlement des quotas et accord de

libre-échange avec les Etats-Unis

61

d) Scénario

4 : démantèlement des quotas et zone

pan-euro-méditerranéenne de libre-échange

61

3) L'impact du

démantèlement des quotas sur l'économie chinoise et

l'économie tunisienne :

62

a) L'impact sur le

bien-être :

62

b) L'impact sur le

PIB :

63

c) L'impact sur le

commerce :

64

i. Les exportations

de textile et vêtements :

64

ii. Les termes de

l'échange :

65

IV. Les chiffres

préliminaires de secteur textile-habillement tunisien après le

démantèlement des quotas :

67

1) Sur les

exportations :

67

a) En

valeur :

67

b) En

volume :

69

2) Sur les

IDE :

69

3) Sur les

entreprises exportatrices par catégorie de produit:

70

Conclusion

71

Conclusion

générale

72

Bibliographie

74

Introduction

générale

N

apoléon Bonaparte a dit un jour " Quand la Chine

s'éveillera, le monde tremblera ", une vision que nous la voyons

réalisé aujourd'hui, après à peu prés trois

siècles. En effet, la Chine est considérée, aujourd'hui,

comme une puissance économique redoutable. L'un des aspects le plus

remarquable des changements de l'économie chinoise est son ouverture

internationale. En fait, conformément au modèle d'économie

planifiée, la Chine fonctionnait pratiquement en autarcie jusqu'en 1979.

Depuis, elle connaît une large vague de réforme sous la direction

de Deng Xioping et son fameux mot d'ordre " Enrichissez-vous ! ".

L'enrichissement personnel (individualisme) et la consommation (soutenue par

des politiques néo-Keynésiennes dès 1997) sont devenus de

nouveaux moteurs économiques. Ainsi, l'économie chinoise a

passé d'une économie planifiée de type soviétique

à un « socialisme de marché » aux

caractéristiques chinoises, conservant la structure rigide de

contrôle par le Parti Communiste Chinois.

Le démarrage économique chinois, d'après

les experts, date véritablement de 1992, il s'est

concrétisé juste après l'adhésion à

l'Organisation Mondiale de Commerce en 2001, après 15 ans longues

années de négociations. En effet, c'est en 2003, que le monde a

vraiment découvert la nouvelle réalité du pays le plus

peuplé du monde (20 % de population mondiale). Durant cette

année, la Chine est réellement apparue comme une des locomotives

de la croissance mondiale, elle est devenu le premier récipiendaire

d'investissements étrangers. En 2005, elle s'est placée au

6éme rang au niveau de PIB et elle a enregistré le

meilleur taux de croissance dans le monde. Ainsi, certains observateurs ont

qualifié la Chine « d'usine de monde », un terme qui

n'apparaît pas usurpé tant il est vrai qu'aujourd'hui il n'est

plus une peluche, un réveil électronique ou un climatiseur qui ne

soit fabriqué en Chine. Le secteur textile est à cet égard

un exemple spectaculaire puisque, aujourd'hui, la Chine, « plus grand

atelier du monde », fabrique près de 30 % des vêtements

vendus à travers le monde.

Devant cette montée en puissance de dragon asiatique,

il est devenu un bouc émissaire puisqu'il est à blâmer pour

les problèmes économiques mondiales, ce débat a

été déclenché juste après l'apparition de

« le facteur chinois » rapport de Stephen Roach.

D'où l'objet de ce travail ; est ce que la Chine est un nouveau

ennemi mondiale ?

En effet, dans la première partie on va analyser les

causes de cette montée en puissance, c'est l'objet de premier chapitre

et de deuxième chapitre, dont on va étudier la conséquence

de l'adhésion à l'OMC sur l'économie chinoise, et enfin on

va voir tout au long de troisième chapitre les effets de cette

montée sur l'économie mondiale (la flambée du cours de

pétrole, des matières premières, etc.). En ce qui concerne

la deuxième partie on va prendre l'exemple de secteur

textile-habillement pour montrer « la menace chinoise »

pour notre pays ; durant le quatrième chapitre on va étudier

le secteur textile chinois, ces caractéristiques et avantages

comparatifs, puis on va définir l'accord multifibres et sa relation

avec la Chine et enfin on va analyser l'impact de son

démantèlement sur les produits textiles chinois au niveau des

marchés européen et étasunien et le recours de ces

derniers aux clauses de sauvegarde. Enfin, dans le dernier chapitre on va voir

la conséquence de fin des accords textiles sur le secteur tunisien et sa

compétitivité face au secteur chinois tout en donnant le meilleur

scénario pour le sauver.

Donc on va essayer de répondre, tout au long de ce

travail, à la question suivante : est ce que la Chine constitue une

menace pour l'économie mondiale et spécialement l'économie

tunisienne ?

Partie I : L'économie

chinoise : la montée en puissance

Introduction :

Depuis quelques années on parle de la Chine comme une

future puissance mondiale et surtout après son adhésion à

l'OMC en 2001. Certains, désireux de faire sensation, n'hésitent

pas à faire des projections en ligne droite à partir des taux de

croissance actuels de l'économie chinoise, et à affirmer

qu'à ce rythme, la Chine sera d'ici 2020 la deuxième puissance

industrielle et commerciale du monde, tout juste derrière les

Etats-Unis, devant le Japon et les Etats les plus riches d'Europe. Dans cette

première partie on va étudier tout d'abord dans le premier

chapitre les caractéristiques géopolitiques de la Chine et les

réformes d'avant l'adhésion (de 1978 à 2000) puis dans le

deuxième chapitre, l'adhésion et son effet

bénéfique sur l'économie chinoise et enfin l'influence de

la Chine sur l'économie mondiale qui fera l'objet de troisième

chapitre.

Chapitre1 : Caractéristiques géopolitiques de la

chine et les réformes économiques

Pour étudier l'économie de la Chine il est

intéressant de voir les caractéristiques géopolitiques de

cet "Empire de Milieu" et l'histoire des réformes économiques qui

ont contribué à éveiller ce dragon d'Asie.

I. Caractéristiques géopolitiques de la

chine

1) Présentation :

Chine, en chinois Zhongguo, pays d'Asie

orientale. Sa capitale est Pékin (Beijing), et sa plus grande ville,

Shanghai.

La Chine est délimitée par

15 000 Km de frontières terrestres partagées avec

14 pays, et une façade maritime de 14 500 km. Elle est

bordée, au nord, par la Russie et la Mongolie ; au nord-est, par la

Russie et la Corée du Nord ; à l'est, par la mer Jaune et la

mer de Chine orientale ; au sud, par la mer de Chine méridionale,

le Viêt Nam, le Laos, la Birmanie, l'Inde, le Bhoutan et le

Népal ; à l'ouest, par le Pakistan, l'Afghanistan et le

Tadjikistan ; au nord-ouest, par le Kirghizistan et le Kazakhstan. La

Chine possède 2 900 îles, dont Hainan

(33 991 Km²), la plus importante, située en mer de Chine

méridionale. Au sud-est de la Chine, séparée du continent

par le détroit de Taïwan, se trouve Taïwan, revendiquée

par la Chine comme 23e province du pays.

2) Population et

société

a) Démographie :

Depuis la proclamation de la République

populaire, le pays a connu trois recensements de population : il y avait

ainsi 582,6 millions d'habitants en 1953, 1 milliard en 1982 et

1,14 milliards d'habitants en 1990.

En 2005, le pays, avec une population

estimée à 1,31 milliards d'habitants (environ

21 p. 100 de la population mondiale), est le plus peuplé de la

planète. Depuis le début des années 1970, les

autorités chinoises ont lancé une politique de contrôle des

naissances, avec pour objectif une stabilisation de la population à

1,2 milliard d'habitants en l'an 2000. Depuis le recensement de 1982,

le taux de croissance de la population a ainsi connu une diminution

spectaculaire.

b) La croissance

démographique1(*)

La Chine a connu, dans la seconde

moitié du XXe siècle, une transition

démographique accélérée. La première phase,

amorcée au début des années 1950, s'est traduite par

une explosion démographique. Entre les recensements de 1953 et de 1990,

la population a doublé (+ 615 millions habitants),

malgré la crise démographique dite des « années

noires » (1959-1961), ayant provoqué un déficit de

naissances évaluées à 60 millions d'individus.

L'indice synthétique de fécondité était alors entre

5 et 6 enfants par femme (5,8 en 1970).

L'entrée dans la deuxième phase

de la transition démographique, marquée en Chine par une baisse

rapide de la fécondité, s'est amorcée vers la fin des

années 1970. L'indice de fécondité est tombé

à 3,26 entre 1975 et 1980 puis à 2,4 entre 1985 et 1990. Il

s'élevait, en 2005, à 1,72 enfant par femme.

Le taux d'accroissement naturel, de l'ordre de 2

à 3 % par an durant la première phase de la transition

démographique (2,6 % en 1969), est retombé à 1,1 %

par an entre 1990 et 1995. Il est estimé à 1,02 % pour la

période 1995-2000 et à 0,7 % pour la période 2002-2020. Le

taux de natalité est passé de 45 %o en 1953 à

21 %o en 1990, pour atteindre 13,10 %o en 2005. Dans le même

temps, le taux de mortalité serait tombé de 22,5 %o à

6,90 %o. Cette faible mortalité s'explique par la jeunesse actuelle

de la population. En 2005, 25,8 % de la population chinoise avaient moins

de 15 ans, 67,6 % entre 15 et 65 ans et 7,6 % (2005),

seulement, plus de 65 ans. La population est masculine à

51,50 %.

Grâce aux progrès de la

médecine et au développement des soins (0,94 médecin

pour 1 000 Chinois contre 0,71 en 1975), notamment en milieu rural

(« médecins aux pieds nus »), l'espérance de

vie à la naissance, de l'ordre de 35-40 ans au début des

années 1950, a fortement augmenté et atteint désormais

72,3 ans (2005). Ce phénomène, conjugué au régime

de basse natalité, devrait entraîner un vieillissement progressif

de la population, sans doute l'un des grands problèmes auxquels sera

confrontée la Chine du XXIe siècle. Les

inégalités sont toutefois très fortes selon les provinces

(jusqu'à 12 ans d'écart).

Il est à noter que la Chine connaît un

phénomène important qui a trait à la démographie

régional, plus particulièrement à la migration de la

population chinoise des zones rurales vers les milieux urbains. De tels

mouvements ont des effets à l'échelle locale et nationale. Les

nouveaux arrivants sur le marché de travail provenant de la compagne

vont contribuer à garder les salaires bas, prolongeant par le fait

même l'avantage de la Chine au plan des coûts pour plusieurs

années à venir. De nombreux emplois seront nécessaires,

forçant le gouvernement à créer des emplois ou à

inciter les employeurs étrangers à venir s'installer au pays

(acquittant ainsi leur part de l'investissement à consentir).

3) Institutions et vie

politique :

Le régime chinois est une

démocratie populaire à parti unique et d'inspiration

marxiste-léniniste. L'avènement de la République populaire

en 1949 a introduit un changement profond dans les institutions. Depuis, le

pays a élaboré quatre Constitutions. La première (1954),

calquée sur la Constitution de l'URSS de 1936, fut la plus stalinienne

et la plus totalitaire. Deux autres lui succédèrent en 1975 et

1978. En 1982, une nouvelle Constitution fut acceptée, plus conforme aux

nouvelles orientations du régime, et comportant 138 articles

répartis en 4 chapitres. Néanmoins, son préambule

indique que le régime politique de la Chine reste une dictature du

prolétariat conduite par le Parti communiste et reposant sur un front

uni pouvant inclure des partis démocratiques.

4) Gouvernement

local :

En Chine, le système politique

repose, à la base, sur les structures locales présentes dans

l'ensemble des circonscriptions à l'échelon des provinces, des

régions autonomes, des municipalités, des districts et des

cantons. Leurs membres sont élus par la population.

Les assemblées populaires locales sont les

ramifications de l'ANP. Au-dessus de l'échelon du district, elles

peuvent instituer des comités permanents. Aux échelons les plus

hauts (provinces, régions autonomes, municipalités), elles ont le

droit de statuer sur des affaires importantes et de procéder à

des règlements.

Les gouvernements populaires locaux sont

placés sous la tutelle du Conseil des affaires d'État. Ils ont

pour tâche de contrôler le travail administratif de leur

territoire. Chacun doit rendre compte de ses résultats à

l'assemblée populaire de même échelon, et à l'organe

administratif de l'État qui lui est immédiatement

supérieur.

II. Les réformes

économiques :

1) Les

« vagues » de réforme en Chine :

La réforme économique chinoise avait connu dans

ses ensemble 4 périodes2(*) :

a) De la fin de 1978 à

Octobre 1984 : réforme du système de gestion

micro-économique

Le point clé de la première période a

été la réforme du système de gestion

micro-économique. Le système économique tripartite a

été formé de manière endogène pour faciliter

la mise en oeuvre de la stratégie de développement du bond en

avant. Cependant, dans la vie économique quotidienne, le problème

le plus manifeste était le manque d'initiatives des agents

micro-économiques. La réforme a donc débuté par

l'amélioration du système de gestion micro-économique. Le

principal objectif était d'améliorer le mécanisme

d'incitation des paysans, des dirigeants d'entreprises et des employés

pour accroître l'efficacité économique. Des mesures

effectives ont été prises. Dans les régions rurales, le

système de propriété collective a été

remplacé par celui de responsabilité des ménages. En

villes, le principal objectif de la réforme a été

d'accroître l'autonomie des entreprises. Dans ce but, un certain nombre

d'expérimentations pour améliorer le système de gestion

ont été menées. Certaines d'entre elles, après la

démonstration initiale de leur réussite, ont été

étendues à l'ensemble du pays.

En zone rurale, l'attention fut portée sur la promotion

du système de responsabilité des ménages et en zone

urbaine sur une série de réformes spécifiques et

multiples du système de gestion des entreprises d'Etat.

i. Système de responsabilité des

ménages (ou paysan) : réforme agricole

Le système de responsabilité des ménages

correspond à une réforme de système de gestion

micro-économique en zone rurale dans un contexte d'économie

fortement autarcique. Sous ce système, les terres étaient

distribuées à un ménage selon le nombre de ses membres ou

celui de ses travailleurs. D'après le contrat, le ménage devait

payer les taxes à l'Etat, s'acquitter de son quota d'approvisionnement

est transférer à l'équipe une certaine somme à

titre de fonds d'investissement, sociaux, etc. le ménage disposait du

surplus. Désormais, si le paysan n'est pas, à proprement parler,

propriétaire de la terre, il en a toutefois la jouissance durant quinze

ans. En effet, ce système, qui peut être considéré

comme un système de bail, permet au paysan d'être

rémunéré pour sa production. Les paysans sont libres de

choisir leurs cultures et les quantités ne sont plus soumises à

quota. Un petit marché libre se développe. A partir de 1982, ce

système est généralisé dans les villages. La

libéralisation de la plupart des produits agricoles est

autorisée, signifiant la fin de l'achat planifié par l'Etat.

ii. Réforme des

entreprises

Pendant cette période (1979-1984) on a assisté

à l'octroi d'une certaine autonomie aux entreprises en échange de

l'augmentation de leur efficacité. La constitution d'entreprises

privées est légalisée pour l'industrie

légère et les services. La création de

sociétés mixtes avec des capitaux étrangers est

désormais possible. Deng Xiaoping lance la réforme dite de la

"porte ouverte", qui ouvre la Chine vers l'extérieur. Les

investissements étrangers sont désormais souhaités et leur

accueil est concentré vers un ensemble de zones ouvertes au commerce

extérieur. Cinq zones économiques spéciales (ZES) sont

destinées aux entreprises étrangères à partir de

1979 (dont les villes de Canton et Shanghaï ainsi que la zone de Shenzhen,

près de Hongkong), ainsi que des zones franches. Ces ZES constituent des

laboratoires expérimentaux pour la Chine, lui permettant de s'ouvrir

progressivement aux techniques du commerce extérieur.

b) D'octobre 1984

jusqu'à la fin de 1991 : réforme du mécanisme

d'allocation planifiée des ressources

Le point clé de la deuxième période

était de réformer le mécanisme d'allocation des

ressources. La réforme du système de gestion

micro-économique avait accordé d'une part aux entreprises une

autonomie partielle de gestion, qui eut pour conséquence de créer

une offre et une demande de ressources de biens et services en dehors du plan.

D'autre part, les contraintes pesant sur le système d'allocation

centralisé et planifié sont devenues de plus en plus apparentes.

Pour résoudre ce conflit et augmenter la rentabilité des

entreprises d'Etat, la réforme fut menée encore plus avant. Cette

phase vit la réforme du mécanisme d'allocation des ressources,

incluant celle des consommations intermédiaires, des devises, des

financements, obtenir des résultats positifs. Après la

réforme du système de gestion micro-économique, les

entreprises d'Etat pouvaient disposer d'une part de leurs profits et de leur

production :

Ø Pour utiliser ces profits à l'accroissement de

la production, les entreprises avaient besoin d'un canal d'approvisionnement de

facteurs de production en dehors du plan.

Ø Pour accroître les revenus issus de

l'augmentation de la production, les entreprises avaient besoin d'un canal de

vente en dehors du plan.

Tous ces changements ont ébranlé le

mécanisme d'allocation planifiée et centralisée des

ressources. Une série de réformes des systèmes

administratifs concernant la gestion des produits semi-finis, du commerce

extérieur et du système de financement furent introduites pour

créer des conditions favorables à la réforme des

entreprises. Parmi elles, la réforme du système administratif de

gestion des produits semi-finis était la plus complète, tandis

que la réforme des institutions financières progressait

très lentement.

c) De 1992 à

1997 : Réforme de l'environnement

macro-économique

Le relâchement du système de gestion

micro-économique et du mécanisme d'allocation des ressources a

amélioré d'une part l'environnement externe dans lequel les

entreprises pouvaient rechercher les profits, et d'autre part a

généré des troubles économiques causés

principalement par une concurrence issue de la double voie des prix des

facteurs et des comportements de recherche de rente. Pour résoudre ces

problèmes, il était logique que la réforme s'étende

à l'environnement macro-économique inchangé jusqu'alors.

La réforme (au sens large) de l'environnement macro-économique

concernait les prix des facteurs (matières premières, bien

matériels et combustibles), des produits (produits finals et services),

le taux d'intérêt (prix du capital), le taux de change (prix des

devises étrangères) et les salaires (prix de travail). La plus

importante de ces réformes était celle des prix des facteurs de

production et des produits, du taux d'intérêt et du taux de

change.

d) Les réformes de

1998-20003(*) : les

réformes d'avant l'entrée à l'OMC

Le porteur de ces réformes n'est que le premier

ministre de la Chine Zhu Rongji qui a accédé au pouvoir au

printemps 1998 et qui avait pour ultime objectif l'intégration de son

pays au sein de l'organisation mondial de commerce (OMC). D'où

l'importance qui ont précédé l'entrée à

l'OMC.

Zhu a introduit un programme audacieux, comprenant la

réforme des entreprises d'Etat, la privatisation des logements publics,

la légitimation et l'élargissement de secteur privé, la

réforme des relations avec des investisseurs étrangers, la

réduction de moitié de la bureaucratie, la fermeture des

entreprises de l'armée, l'accélération de la lutte contre

la corruption et la création d'un régime d'assurances

chômage et de retraite viable. La réforme des entreprises de

l'Etat est le pivot de ces politiques dont la caractéristique est

d'être fortement interdépendants. En effet, l'Etat Chinois a

aidé celles-ci à échapper à leur fonction de

prévoyance sociale, à observer les principes du marché,

à accroître leurs compétitivité et en modernisant

leurs système de gestion.

Après l'adhésion à l'OMC, la Chine a

continué cette vague de réformes afin de moderniser son

économie et de métamorphiser avec les règles de

l'OMC4(*).

2) Les résultats

des réformes5(*)

L'économie chinoise a connu beaucoup de progrès

pendant ces 22 ans de réforme (1978-2000). On relèvera quelques

chiffres significatifs :

Fig. 1: Développement du PIB (en milliard de

yuans)

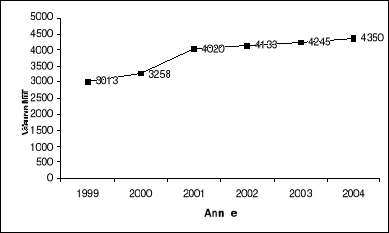

En 1999, le produit intérieur brut (PIB) a atteint

7955,28 milliards de yuans, soit 21,9 fois plus qu'en 1978.Ces politiques se

sont avérées favorables à l'économie comme en

témoigne la croissance annuelle moyenne du PIB réel qui s'est

élevée à 9 % entre 1980 et 1991 alors qu'elle se chiffrait

à 5,8 % entre 1953 et 1978. Ces changements structurels ont

également contribué à améliorer le niveau de vie

des Chinois. Entre 1980 et 1991, la croissance annuelle moyenne du PIB

réel par PIB réel par habitant s'est accrue à 8,8 %.

Dès la mise en oeuvre des premières politiques

de modernisation économique en 1978, l'investissement, ainsi que les

exportations, sont devenus les principaux facteurs de la croissance

économique. Par ailleurs, bien qu'elle ait enregistré une

croissance annuelle moyenne de 8,5 % entre 1980 et 2001, la consommation

privée occupe une place modeste dans l'économie chinoise. Sa part

dans le PIB réel a reculé de 9 % entre 1980 et 2001 et ne compte

plus que pour 45 % de la production. En comparaison, la consommation

représente plus de 55 % du PIB réel dans les économies

développées et jusqu'à 68 % aux États-Unis.

Part du PIB

La croissance des investissements pendant la période

1990-1997 a été de 14,2 % par an et celle de la consommation

privée pendant la même période 10,1 % par an.

|

Croissance annuelle entre 1980 et 2001

|

Part de PIB

|

|

1980

|

2001

|

|

PIB

|

9,5

|

100

|

100

|

|

Consommation privée

|

8,5

|

54

|

45

|

|

Consommation publique

|

9,6

|

12

|

12

|

|

Investissement

|

10,7

|

30

|

38

|

|

Exportation

|

14

|

14

|

32

|

|

Importation

|

12

|

17

|

27

|

Part du PIB

Part du PIB

Source : Global

insight

Tableau 1 : PIB réel et composantes de

1980 et 2001

(En pourcentage)

La part de la production industrielle qui n'est pas

assurée par les entreprises d'Etat est passée, entre1978-1999, de

22 à 72 %. La part non étatique dans la main urbaine atteint 89 %

en 2000. La part du budget de l'Etat dans le PIB est passée, entre 1978

et 1995, de 33 à 11 %. Les échanges extérieurs chinois

représentaient 1,3 % du commerce mondial en 1980 ; ils ont

dépassé 5,2 % en 2000, avec un montant d'exportation de 300

milliards d'euro, soit 26 % du PIB. L'IDE, compris entre 1 et 4 milliards de

1980 à 1991, a échangé d'échelle : depuis

1993, la Chine est la première destination d'investissement parmi les

économies en émergence, avec plus de 40 milliards de dollars par

an.

Enfin, ces chiffres montrent que la Chine a beaucoup

progressé pendant les années de réforme passant d'une

économie planifiée à une économie de marché

qualifié par le Parti Communiste Chinois comme une

« économie socialiste de marché ». Cette

ouverture à l'économie mondiale a facilité

l'intégration de la Chine à l'OMC. Alors quel est

l'intérêt, pour la Chine, de cette intégration ?

En conclusion, il est important de noter que la Chine a bien

profité de son avantage comparatif, qui constitue dans

l'intensité de sa main d'oeuvre, en parallèle avec les

réformes économiques. En effet, l'ex-président de la

banque mondiale, M.Wolfensohn, a dit que la Chine, avec une population de 1,3

milliard de personne, avait apporté la plus grande contribution à

l'élimination de la pauvreté dans les vingt dernières

années (de réforme économique).

Chapitre 2 :

L'adhésion à l'OMC et les conséquences sur

l'économie Chinoise

Après des longues et difficiles négociation la

Chine a réussit l'adhésion l'OMC qui s'est tenu à Doha,

capitale qataroise. Pour la Chine, l'adhésion à l'OMC marquera la

fin de la stratégie d'ouverture sélective suivie depuis 20 ans.

Nous allons procéder par un bref présentation de l'OMC ensuite

une chronique sur la Chine et l'OMC puis les réformes d'après

l'entrée et enfin les effets bénéfiques de cette

adhésion.

I. L'adhésion

à l'OMC :

1)

L'OMC ?

Héritière du GATT (General Agreement on tarif

and trade-Accord général sur les tarifs douanier et le commerce),

l'OMC (l'organisation mondiale de commerce) lui a succéder en 1995

(accords de Marrakech de décembre 1994) afin, principalement de mieux

accompagner le mouvement de libéralisation du marché mondial de

procédures de contrôle. En effet, l'OMC est la seule organisation

internationale qui s'occupe des règles régissant le commerce

entre les pays. Ainsi l'OMC favorise autant que possible la bonne marche, la

prévisibilité et la liberté des échanges.

Au cours de ces 50 dernières années, le commerce

mondial a connu une croissance exceptionnelle. Les exportations de marchandises

ont augmenté de 6 % par an en moyenne. Le total des échanges en

2000 était 22 fois supérieur au niveau atteint en 1950 ; le

GATT et l'OMC ont donc contribué à créer un système

commercial solide et prospère, favorisant une croissance sans

précèdent.

2) Pourquoi la Chine

veut-elle adhérer à l'OMC ?

D'après les autorités chinoises il y a neufs

avantages6(*) de

l'entrée à l'OMC :

· Contenir les tendances protectionnistes

étrangères

· Étendre les marchés d'exportation

· Obtenir un accès non-discriminatoire aux

marchés

· Être assuré du renouvellement

inconditionnel de la clause de la nation la plus favorisée

· Être traité comme un pays en

développement lors des négociations internationales

· Améliorer les capacités chinoises lors de

futures rondes de négociations

· Encourager les entreprises chinoises à

être plus compétitives au niveau international

· Améliorer la transparence de l'économie

du pays

· Améliorer la confiance en l'économie du

pays auprès des investisseurs et des partenaires commerciaux effectuant

des transferts de technologie

· Protéger la position de négociation de la

Chine lors de des préparatifs devant déboucher sur des ententes

multilatérales portant sur de nouveaux aspects de l'activité

économique internationale

Ce plan de la politique commerciale chinoise cherche à

tirer le plus possible profit de l'avantage comparatif7(*) chinois qui réside dans

son gigantesque bassin de main-d'oeuvre plus ou moins spécialisée

(comme par exemple dans le secteur textile-habillement8(*) qui représente 20 % de

ses exportations en 1999) pour accélérer le développement

de l'économie.

3) Chine-chroniqe9(*) : le parcourt à

l'OMC

1947

La Chine avait signé l'acte

final de l'Assemblée générale des Nations-Unies sur le

commerce et l'emploi, destiné à créer le GATT.

Le 21 avril 1948

La Chine signa le protocole temporairement praticable du GATT.

Le 25 octobre 1971

L'Assemblée

générale de l'ONU a adopté la résolution relative

au rétablissement des droits légitimes à la

République populaire de Chine.

Novembre 1982

Deux mois après sa demande, la Chine a acquis les statuts

d'observateur au sein du GATT

Le 11 juillet 1986

La

Chine a présenté au directeur général une note

officielle demandant à la restitution de son siège de membre

fondateur.

Février 1988

Tenue de la

première réunion du Groupe de travail chinois au sein du GATT

Le 15 avril 1994

A la clôture de l'Uruguay Round

à Marrakech (Maroc), la Chine a signé, de concert avec les 122

autres membres contractants, l'Acte final sur les résultats des

négociations multilatérales de l'Uruguay Round. La Chine a

souhaité devenir pays fondateurs de l'OMC.

17-21

décembre 1994

Au cours de la réunion du groupe de

travail chinois, un consensus n'a été trouvé sur le

dossier chinois de pays fondateur à l'issue des discussions

entamées entre la Chine et les autres parties signataires.

Le 1er janvier 1995

L'OMC a vu le jour officiellement

à Genève avec 134 membres. Elle a remplacé le GATT et se

charge de mettre à l'exécution toute une série des accords

de l'Uruguay Round et de gérer l'économie mondiale et les ordres

commerciaux.

Le 1 juillet 1995

L'OMC a

décidé d'admettre la Chine comme observateur

Le 5 mai

1997

Les membres en voie de développement au sein de l'OMC

ont publié une déclaration soutenant unanimement

l'adhésion de la Chine au plus rapide à cette organisation

mondiale.

Le 23 mai 1997

La 4è réunion

du Groupe chinois de l'OMC a abouti à un accord sur deux principaux

articles relatifs au principe non-discrimination et l'examen juridique

concernant le protocole sur l'adhésion chinoise.

Le 1

août 1997

Fin de la 5è réunion du Groupe

chinois à Genève. Le négociateur en chef Long Yongtu

annonça que le gouvernement chinois avait pris d'importantes mesures en

ce qui concerne la nouvelle baisse des taxes douanières,

l'élimination des barrières non douanières et la

suppression des aides aux exportations des produits agricoles.

Le 8

avril 1998

La 7è réunion du Groupe chinois a pris

fin à Genève. Le président du Groupe a publié une

déclaration selon laquelle, le projet de la Chine sur la

réduction des taxes douanières avait été accueilli

par les membres du Groupe, cela montre des progrès significatifs des

négociations sur la candidature chinoise.

Le 10 avril

1999

Le ministre chinois du Commerce extérieur et de la

Coopération économique Shi Guangsheng et le représentant

américain du commerce ont signé à Washington l

'«Accord sino-américain sur la coopération agricole ».

Il s'agit d'un prélude de l'adhésion chinoise à l'OMC.

Le 12 avril 2000

La Chine et la Malaisie ont abouti

à un accord bilatéral.

Le 16 mai 2000

Un

accord bilatéral a été parvenu entre la Chine et la

Lettonie

Le 19 mai 2000

Un accord bilatéral a

été réussi entre la Chine et l'Union européenne

Le 29 mai 2000

La Chine et la Suisse ont parvenu

à signer un accord bilatéral.

Novembre 2000

Le représentant mexicain a déclaré que les

négociations avec son pays touchaient à la fin.

Le 10

janvier 2001

Reprises des négociations sur

l'adhésion chinoise

Le 14 juin 2001

Une entente

totale a été réalisée sur des problèmes en

suspens entre la Chine et les Etats-Unis

Le 20 juin 2001

L'entente totale a été également atteinte

entre la Chine et l'UE.

Le 3 juillet 2001

M. Long

Yongtu a souligné que sont résolus tous les problèmes

d'importance majeure concernant l'entrée de la Chine à l'OMC

Le 3 juillet 2001

L'OMC a réussi son accord

unanime sur l'adhésion chinoise en novembre de cette année.

Ainsi l'entrée de la Chine dans l'OMC a devenu une

réalité le 11 décembre 2001

4) Les réformes

d'après adhésion10(*):

Après l'adhésion à l'OMC et jusqu'à

l'élaboration de ce travail la Chine a procédé à 3

types de réforme:

a) Libéralisation des

capitaux d'Etat:

En libéralisant l'investissement, le gouvernement chinois

n'entend pas privatiser l'Etat dans le sens d'une vente en gros comme ce fut le

cas en Russie et dans plusieurs pays d'Europe de l'Est au tournant des

années 1980-90. Ce que veut faire la Chine, c'est de briser le monopole

d'Etat traditionnel dans plusieurs secteurs, facilitant ainsi l'accès au

marché pour les investisseurs privés et étranger. En

effet, l'entrée graduelle dans le marché, plutôt que la

privatisation d'un seul coup offre souvent une meilleure solution à la

compétition pour une économie en transition11(*).

b) L'ouverture de secteur

tertiaire:

L'adhésion à l'OMC a créé

d'énormes occasions commerciales dans les services, qui sont devenus,

à leur tour, les nouveaux points chauds des investissements

étrangers. En effet, après l'entrée de la Chine dans

l'OMC, bien des restrictions imposées à l'entrée des

entreprises nationales et étrangères dans le secteur tertiaire

ont été levée et la concurrence émergera dans le

secteur. La vitalité rétablie permettra de remédier

à la situation de l'insuffisance de l'offre par rapport à la

croissance de la demande.

c) La réforme de la

structure financière:

Après l'adhésion, le secteur se trouvait face

à face avec la concurrence étrangère d'où la

nécessité de réforme. Ainsi la structure

organisationnelle financière a été progressivement

améliorée et a offert un fort appui au développement

rapide et sain de l'économie. Les banques commerciales d'Etat se sont

transformées progressivement en entreprises financières modernes

qui se livrent principalement aux opérations monétaires. Les

institutions financières comme ceux de titres et de l'assurance ont

été normalisées. Une série d'institutions

financières à capitaux étrangers ont été

introduites. Actuellement la Chine possède une structure

financière composée de diverses formes des banques commerciales,

compagnies de valeurs et d'assurances.

II. Les conséquences

de cette adhésion sur l'économie chinoise:

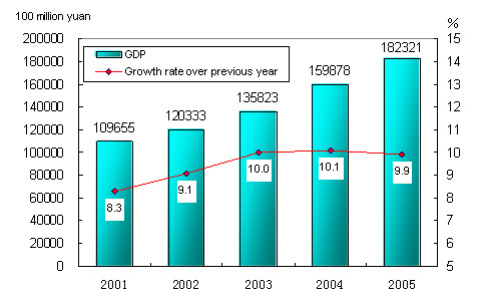

1) PIB:

Fig. 2:PIB et sa croissance pendant

2001-2005

Source: National Bureau of Statistics of

China

Le PIB a connu une importante progression pendant les

années qui ont suivi l'adhésion de la Chine à l'OMC de

109655 milliards yuan en 2001 à 182321 milliards yuan en 2005. En effet,

la croissance de PIB a passé de 8,3 % en 2001 pour se stabiliser

à environ 10 % pendant ces trois dernières années (Fig.

2). Ce niveau atteint en 2005 a permis à la Chine de se placer au

6iéme rang en dépassant l'Italie et d'après les

estimations elle dépassera la France et la Grande-Bretagne à

horizon 200712(*).

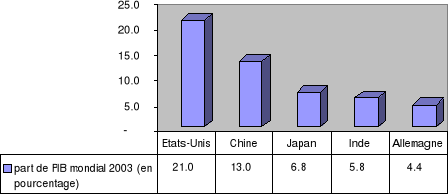

Fig. 3: La place de la Chine

dans le PIB mondiale pour 2003

En 2003, le PIB réel de la Chine était

évalué à 6354 milliards de dollars américains,

plaçant ainsi le pays au second rang mondial après les Etats-Unis

et avant les économies japonaise et allemande (Fig. 3).

L'IDE:

a) Définition de

l'IDE:

Un IDE (investissement direct étranger) est la

détention d'un intérêt stable par une entreprise

située dans le pays d'origine d'un montant équivalent de 10% ou

plus d'une entreprise située dans pays étranger (le pays

hôte). Bien que cette proportion de 10% soit généralement

suffisante pour donner à l'entreprise du pays d'origine des moyens de

contrôle importants de l'entreprise située dans le pays

hôte, la plupart des IDE sont en général des

contrôles à 100% ou presque de filiales. Les IDE regroupent trois

types d'investissement:le capital en actions, les prêts intra entreprises

et les profits réinvestis sur place.

b) Quelles sont les

motivations des IDE:

i. La modération des

coûts salariaux

Dans les pays développés, les entreprises sont

soumises aux exigences en matière de prix des consommateurs et aux

évolutions des coûts salariaux et sociaux. L'exportation à

partir des pays développés vers les pays intermédiaires

où le pouvoir d'achat est encore faible est impossible et l'implantation

locale s'impose. Les industries les plus touchées ont été

le textile et l'automobile, mais également les services qui ne sont pas

en contact avec la clientèle. Dans les services, la

délocalisation de certaines activités (gestion des plateformes

téléphoniques, traitement de l'information, opérations

liées à la gestion des contrats) a débuté.

ii. Les contraintes de

localisation

Nombre d'activités sont soumises à des contraintes

géographiques fortes (pétrole, produits coûteux ou

difficiles à transporter).

iii. Le suivi des

clients

Il s'agit là d'un vecteur important de la mondialisation,

qui concerne particulièrement l'activité bancaire. Cette

obligation de proximité vis-à-vis du client touche

également les industries plus traditionnelles que sont l'automobile et

le textile, puisqu'il s'agit d'amener les coûts à des niveaux

compatibles avec les salaires locaux.

iv. L'élargissement

des marchés

Le souci d'atteindre une taille minimale est fréquent pour

les banques et les assurances. En particulier, le nécessaire

péréquation géographique des risques incite au

développement à l'échelle du monde. En outre, de

nombreuses régions du monde voient l'émergence d'une classe

moyenne dont l'épargne et les besoins d'assurance, de prévoyance

retraite et santé sont considérables.

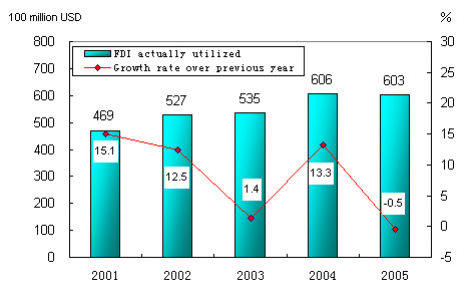

c) Les IDE en

Chine:

La progression des IDE entrants en Chine a été

spectaculaire. En effet, après l'adhésion de la Chine à

l'OMC en 2001, l'IDE a augmenté de 15,1% par rapport à l'an 2000

pour atteindre 46900 millions USD en 2001. Depuis, l'IDE est en expansion pour

atteindre 60300 millions USD en 2005 c'est-à-dire une augmentation de

28,6% par rapport à 2001 (Fig. 4).

Fig. 4:L'IDE utilisé actuellement et son

croissance

par rapport à l'année

précédente

Source: National Bureau of Statistics of China

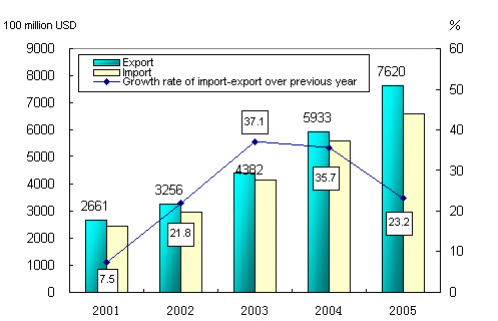

2) La balance commerciale de

la Chine:

Fig. 5 : l'exportation et l'importation chinoise

pendant 2001-2005

Source: National Bureau of Statistics of China

L'exportation chinoise a augmenté de façon

remarquable pendant la période 2001-2005 pour atteindre 762000 million

USD à la fin de l'année 2005 soit une augmentation de 186,36% par

rapport à l'année 2001, l'année de l'adhésion de la

Chine à l'OMC. En matière d'exportation de biens, La Chine a

dépassé le Japon en 2004 pour devenir 3ème exportateur de

biens, derrière les Etats-Unis et l'Allemagne. D'un montant de 593

Milliards USD, ses exportations ont représenté 6,5% du total

mondial. Dans les seuls biens manufacturés, sa part du marché

mondial est supérieure à 12%. En matière d'exportation de

services, La Chine continentale a exporté pour 62 Milliards USD en 2004,

soit 2,9% du total mondial. Elle occupe ainsi le 9ème rang mondial,

juste devant Hong Kong (54 Milliards USD). En combinant ces deux zones

douanières, on obtiendrait un ensemble classé au 4ème rang

mondial, devant la France et le Japon (une telle estimation est toutefois

abusive puisqu'elle est par exemple gonflée par les flux croisés

de tourisme ou de négoce, entre le continent et Hong Kong).

En ce qui concerne l'importation, il a augmenté au fur et

à mesure avec l'augmentation de l'exportation mais tout en gardant une

balance commerciale positive. Cette augmentation est due à

l'accroissement de la demande de l'économie chinoise que se soit en

matière première ou en énergie13(*). En matière

d'importation de biens, après avoir enregistré une croissance des

importations de 40% en 2003, la Chine est passée du 6ème au

3ème rang des importateurs de biens. Elle a conservé ce rang en

2004 grâce à une croissance de 36% des importations. D'un montant

de 561 Milliards USD, celles-ci ont représenté 5,9% du total

mondial. En matière d'importation de services, La Chine a importé

pour 71,6 Milliards USD en 2004. Avec 3,4% des achats mondiaux, elle occupe

ainsi le 8ème rang des importateurs (comme en 2003), tout juste

derrière les Pays-Bas. En ajoutant Hong Kong, on dépasserait,

sous les mêmes réserves que précédemment, la France

au 5ème rang mondial.

Après 15 ans de négociations la Chine a

accédé à l'OMC. Cette adhésion a été

profitable pour l'Empire de Milieu en tant que pays le plus favorisé.

Elle est devenue l'atelier de monde avec sa capacité

d'attractivité de l'IDE et sa compétitivité en

matière de bas prix de sa main d'oeuvre d'où la théorie de

la "menace chinoise". Alors quel sera l'impact sur l'économie mondiale?

Chapitre 3:La montée

en puissance de la Chine: les effets sur l'économie mondiale

Le 14 octobre 2002, un certain Stephen Roach14(*)a publié un rapport

intitulé "le facteur chinois" et depuis, le débat est

enflammé sur une possibilité de menace chinoise pour

l'économie mondiale. En effet, la Chine est à blâmer pour

les problèmes économiques de mondes tel que la hausse des prix de

matières premières et d'énergie, la déflation, le

chômage, délocalisation, déficit de balance commercial de

certains pays avec la Chine. Tout d'abord étudions l'avantage comparatif

de l'économie chinoise.

I.

Compétitivité-prix15(*):

L'avantage comparatif de la Chine repose, d'une part sur

l'abondance de la main d'oeuvre, et d'autre part, sur son faible coût.

D'où une forte compétitivité-prix. D'abord, ce qui a

causé cet avantage c'est la gigantesque migration interne. En effet,

quelques 20 millions de travailleurs chinois supplémentaires passent de

l'extrême pauvreté et des sous-emplois ruraux au travail dans les

secteurs modernes et urbaines16(*). Ainsi on constate q'au point de vue des ressources

humaines, la Chine est le pays le plus riche du monde. Aussi, la cause de

faible coût est que l'avantage comparatif de la Chine a reposé au

départ sur la capacité d'adoption d'une main d'oeuvre qui

bénéficiait au minimum d'un niveau d'éducation primaire,

donc peu qualifié, et qui a pu passer de l'agriculture à

l'industrie avec des niveaux de salaires auxquels aucun des concurrents de la

Chine ne pourrait faire face.

Par ailleurs cette compétitivité est due à

une faible rémunération horaire. En plus de pouvoir compter sur

des travailleurs nombreux et disponibles, et en l'absence d'avantages sociaux

significatifs, les salaires restaient, en 2002, plus de 30 fois

inférieurs à ceux des grands pays industrialisés (Fig. 6).

Fig. 6 : Rémunération horaire de la main

d'oeuvre

manufacturière-2002 (dollars américains,

PPA de 1997)

Source: Bureau of Labor Statistics, Global insight.

Il est à noter que l'avantage comparatif de la Chine dans

les biens intensifs en main d'oeuvre peu qualifiée se situe

essentiellement dans les secteurs de textile17(*)et de l'habillement, de cuir et des chaussures, des

jouets, des bois, des appareils électriques et dans une moindre mesures,

de la chimie, des métaux et des machines (Fig. 7).

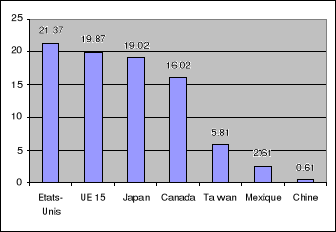

Fig. 7 : La part de la Chine dans la production

mondiale

Source: La Lettre Internationale MCC.

II. La Chine et la hausse des

prix de matière première et d'énergie?

1) La Chine gourmande de

matières premières:

a) La forte

consommation:

Rappelons que la Chine, et depuis à peu près 30

ans, connaît une forte croissance, à peu près 10 %,

d'où la demande croissante de son économie pour les

matières premières. La Chine est devenue gourmande en

matières premières industrielles depuis la fin des années

90. En effet, l'économie chinoise s'appuie, par exemple, massivement sur

le charbon; ce pays est le premier producteur et premier consommateur de cette

matière qui alimente près de 70 % des besoins

énergétiques (Fig. 8).

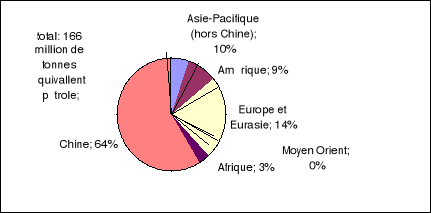

Fig. 8 : Répartition de l'augmentation de la

consommation

mondiale de charbon en 2003

Source: BP Statistical Review

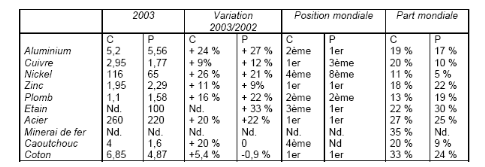

De même la consommation des autres matières

premières a augmenté d'une façon remarquable (tableau

2).

Tableau 2 : La Chine sur les marchés des

matières premières en 2003

Source: COE

Les causes de cette augmentation résident dans la lecture

de modèle de construction économique et industriel chinois. En

effet, afin d'éviter toutes fracture dans la cohésion sociale, la

Chine a été obligé à se tourner vers

l'intérieur au début des années 90. Dés lors,

l'accent a été porté sur la construction d'autoroutes, de

vois ferrées, d'oléoducs, de gazoducs, de centrales

électriques, thermiques et nucléaires, infrastructures fortement

consommatrices de métaux non ferreux et de métaux de base.

b) La hausse des cours des

matières premières industriels18(*):

En 2004, tous les prix des grandes matières

premières ont augmenté de façon considérable, ce

qui les a qualifié Philippe Chalmin19(*) de "choc de 2004". Depuis 2001-2002, presque tous les

prix des métaux ont doublé, voir, pour le nickel, triplé.

Celui de l'acier a été multiplié par 2,5, et les

sidérurgistes ont dû accepter une hausse de 71,5 % de minerai de

fer. En effet, avec une hausse de la production industrielle chinoise de 17 %

en 2003 et 19,8 % en 2004, la demande de la Chine a représenté

60 % de la croissance de la demande globale de métaux non ferreux. Ce

mouvement a conduit les cours des principaux métaux à des niveaux

inobservés depuis prés de 10 ans. Ainsi les différents

segments de matières premières industriels sont touchés de

manière indifférenciée par "l'ogre" chinois (Fig. 9).

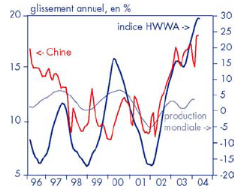

Fig. 9 : Production industrielle mondiale

production industrielle de la Chine

et prix des matières

premières

Source: COE, HWWA20(*)

2) La chine: un nouveau

gouffre énergétique

a) La forte

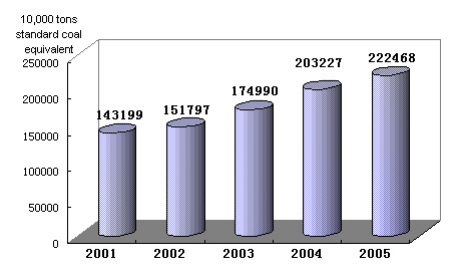

consommation:

La consommation totale de la Chine en énergie est en

hausse permanente pendant plusieurs années en parallèle avec la

croissance de son économie ; elle est passée de 14319921(*)en 2001 à 222468 en

2005.

Fig. 10: La consommation totale de la Chine

en énergie de 2001 à 2005

Source: National Bureau of Statistics of China

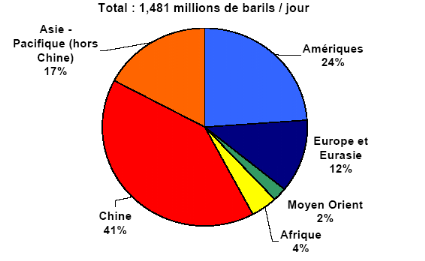

Si on prend comme exemple de produit énergétique

le pétrole brut, la Chine a contribué, en 2003, pour 41 %

à l'augmentation de la consommation mondiale (Fig. 11).

Fig. 11 : Répartition de l'augmentation de la

consommation

mondiale de pétrole brut en 2003

Source: BP Statistical Review

Deux causes majeures sont responsables de cette hausse,

premièrement c'est que la Chine a massivement investi dans des

industries intensives en énergie et deuxièmement c'est

l'expansion de la classe moyenne chinoise qui a multiplié l'utilisation

de véhicules automobiles dans le pays.

b) La hausse des cours de

l'énergie: cas du pétrole brut

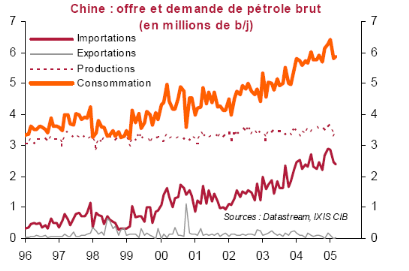

Avec environ 6 millions de barils par jour (Fig. 12), la Chine

est aujourd'hui le deuxième consommateur de pétrole brut de

monde, derrière les Etats-Unis.

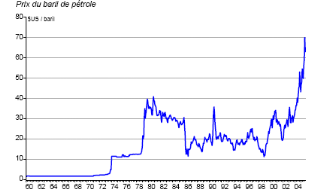

Fig. 12

Cette hausse non précèdent de la consommation de

pétrole par la Chine est dû au dynamisme de son économie ce

qui a engendré une forte hausse des cours du brut (Fig. 13).

Fig. 13 : Pétrole : une flambée des prix

depuis 2 ans

Source: Recherche économique FBN

III. La Chine exporte-t-elle

de déflation?

Les débats sur la Chine, comme source possible de la

déflation mondiale, se sont déclenchés avec la publication

d'un rapport intitulé "le facteur chinois" de Stephen Roach,

économiste en chef chez Morgan Stanley aux Etats-Unis, rendu public le

14 octobre 2002. Ce rapport a été retenu comme un bouc

émissaire pour expliquer la déflation dans certains pays comme

les Etats-Unis et le Japon.

Roach a tenu pour argument la baisse d'après quelques

années de l'indice des prix à la consommation en Chine (Fig.

14).

Fig. 14: pourcentage de changement annuel dans

l'indice des prix à la consommation (1981-2004)

Source: National Bureau of Statistics of China

En effet, il a noté que l'indice des prix à la

consommation en Chine avait baissé de 0,7 % (sur un an) en août

2002, et comme la Chine contribue pour 50 % dans la croissance des exportations

de l'Asie vers les Etats-Unis entre 1996 et 2001, d'où son

économie était sûrement un élément important

de la déflation étasunienne.

Roach conclue que la Chine est devenue une force toujours

croissante dans la régulation du niveau des prix du monde. D'une part,

l'augmentation de la demande chinoise exerce des pressions à la hausse

sur les prix des intrants mais, d'autre part, au fur et à mesure que les

techniques de productions s'affinent, les prix des produits exportés

baissent.

L'économiste Hu Angang ajoute que la croissance

économique de la Chine, sa capacité de production accrue et

l'augmentation de ses exportations a contribué pour moins de 4 %

à la déflation mondiale.

IV. Réévaluer

le yuan, une solution?

Avec les conséquences déflationnistes de

l'économie chinoise sur l'économie mondiale, le déficit

commercial avec certains pays (100 milliards de dollars avec les Etats-Unis en

2001), et la forte compétitivité de ces produits en

matière de prix, la Chine subit des fortes pressions de la part,

surtout, des Etats-Unis et de Japon pour réévaluer le yuan comme

une solution à tout ces problèmes. En effet, elle pratique le

taux de change stable yuan/dollar et applique un système de conversion

obligatoire des devises étrangères. Dans ce système, les

entreprises doivent vendre leur réserve de devises à la banque

centrale et les entreprises d'importation ainsi que les résidants

doivent acheter la monnaie dont ils ont besoin aux banques

désignées. S'il y a surplus d'approvisionnement, la banque

centrale doit acheter ce surplus de manière à maintenir la

stabilité de taux de change yuan/dollar.

Les investisseurs étrangers pensent que le yuan est

sous-évalué de 20 % à 30 %. En effet, il était

avant 2005 entre 8,27 et 8,28 par rapport au dollar. Le 21 juillet 2005, les

autorités chinoises ont réévalué le yuan de 2,1 %,

le taux de change a passé de 8,28 yuans pour un dollar à 8,11,

puis depuis la fin juillet, le yuan peut également fluctuer de 0,3 %

autour d'un court pivot et son référencement ne se fait plus

seulement par rapport au dollar mais à un panier de devises non

révélé par le gouvernement chinois (mais probablement il

est constitué de yen, euro et à peu près 90 % de dollar).

Il s'agit, selon Jaques Gravereau22(*) de la copie d'un modèle monétaire

déjà utilisé à Singapour, le crawling peg, qui

permet d'ajuster les taux sur une longue période plutôt que par

une forte réévaluation brusque.

Avec une forte croissance de l'économie chinoise pendant

plusieurs années et encore plus dans les années qui suivent et

dans une période de stagnation pour l'économie mondiale, la Chine

a été utilisé comme un bouc émissaire pour les

problèmes économiques de monde mais cela n'empêche quelle

restera l'Eldorado pour les investisseurs à cause de ces avantages

comparatifs pour encore longtemps.

Conclusion :

Certes que la Chine a beaucoup progressé depuis son

ouverture à l'étranger avec son passage au socialisme de

marché et après son adhésion à l'OMC en 2001. Mais

il ne faut pas, sous aucun prétexte, négliger son influence

surtout sur les pays en développement dont la Tunisie. En effet, la

Chine est l'une du concurrent de la Tunisie dans le secteur textile et cette

concurrence a accru après le démantèlement complet de

l'accord multifibre le 1er janvier 2005. Alors la question qui se

pose est la suivante est-ce que le secteur textile chinois consiste-t-il une

menace pour celui de la Tunisie?

Partie II : La place de secteur

textile habillement chinois dans l'économie mondiale après la

levée des quotas et la "menace chinoise" pour le secteur textile

tunisien

Introduction :

Selon l'Organisation des Nations Unies pour le

Développement Industriel, la production mondiale de textile

s'élèverait à environ 500 milliards de dollars, tandis que

celle de l'habillement tournerait autour de 350 milliards de dollars. Le

secteur textile-habillement se classe, aussi, au troisième rang des

échanges commerciaux derrière l'électronique et

l'automobile. Il emploi, également, des dizaines de millions de

personnes. D'où l'importance primordiale de ce secteur au niveau mondial

et principalement les pays en développement, dont la Tunisie et la

Chine. Mais le début de l'année 2005 a enregistré la fin

des règles qui ont longtemps protégé ce secteur. On parle

déjà de la Chine comme le grand bénéficiaire et de

la Tunisie, ancien gagnant de l'ancien régime, comme l'un des principaux

perdants. Qu'elle est alors l'influence de ce démantèlement sur

le secteur tunisien et chinois ? Et comment faire pour sauver le secteur

textile tunisien de la forte concurrence des produits chinois après la

levée des quotas ?

Chapitre 4 : Le secteur

textile-habillement de la Chine et le démantèlement complet de

l'ATV

Le secteur du textile-habillement, bien qu'il ait connu des

phases de mécanisation poussée et des révolutions

technologiques parfois inachevées, reste une industrie de main d'oeuvre.

La Chine possède de l'avantage comparatif dans ce secteur et avec le

démantèlement complet des quotas le 1er janvier 2005,

elle a inondé le marché mondial par ces produits et surtout celui

de l'UE et celui des Etats-Unis d'où le recours aux clauses de

sauvegarde l'année même de la levée des quotas.

Qu'elle est l'importance de ce secteur pour la Chine et

pourquoi possède-t-elle de l'avantage comparatif ?

Q'est ce que l'arrangement multifibre et qu'elle est l'impact de

son démantèlement sur les Etats-Unis et l'UE ?

I. Importance du textile et

des vêtements en Chine23(*):

Le secteur du textile et des vêtements joue depuis

longtemps un rôle fondamental dans l'histoire de la Chine, et son

développement a été décisif pour

l'industrialisation du pays. Le secteur a dû subir le difficile processus

d'ajustement structurel nécessité par l'accession de la Chine

à l'économie de marché et son intégration dans le

système commercial mondial. Ce remaniement a provoqué la perte

d'emploi de 1,4 million de personnes (essentiellement des femmes d'âge

moyen), mais a assuré à la Chine une position de force sur

l'échiquier des échanges internationaux. L'ouverture du

marché chinois, suite à son entrée à l'OMC, s'est

traduite par une réaffectation des ressources commandée par la

nécessité de maintenir l'avantage comparatif du pays. Avec un

accroissement démographique annuel de 15 millions de personnes, il

fallait impérativement que la Chine puisse fournir un emploi à

son abondante main-d'oeuvre, notamment aux millions de personnes qui avaient

dû quitter les campagnes en raison de l'augmentation des importations

agricoles. Il s'agissait de créer des emplois dans les secteurs dans

lesquels la Chine détenait des avantages comparatifs sur

l'échiquier international; le secteur du textile et des vêtements

se révélait à cet égard particulièrement

prometteur. Aujourd'hui, 19 millions de travailleurs (soit 22 % de l'ensemble

des emplois du secteur manufacturier) sont employés dans ce secteur

dont, selon les estimations, 80 millions de personnes dépendent

directement. L'industrie du textile et des vêtements est implantée

dans l'est du pays, dans la région côtière la plus

industrialisée du pays ainsi que l'une de celles qui contribue le plus

à la croissance du PIB national. Les provinces de Zhejian, Guangdong,

Jiangsu et Shandong, et la municipalité de Shanghai sont les cinq

principaux exportateurs de textiles du pays et assurent 76,8 % de la production

totale du secteur des textiles et des vêtements.

Les salaires enregistrent depuis 1997 une hausse

considérable dans le secteur du textile et des vêtements et sont

désormais supérieurs à ceux de nombreux autres pays

exportateurs. Le nombre d'heures de travail a récemment

été réduit, et les usines investissent dans des logements

et autres infrastructures sociales pour leurs employés. Les

investissements privés, notamment les capitaux étrangers, ont

joué un rôle décisif dans la modernisation du secteur du

textile, dont le remaniement a entraîné une modification radicale

de la répartition de la propriété entre secteurs public et

privé. Les sociétés publiques détiennent

aujourd'hui 13 % du secteur, les investisseurs privés 87 % (dont 15 %

sont entre les mains d'investisseurs étrangers et 15 % appartiennent

à des entreprises des régions administratives spéciales

(Hong-kong et Macao, et de Taiwan). Comme la Chine l'a précisé

dans ses communications à L'OMC, le secteur du textile et des

vêtements ne reçoit ni subventions ni aide quelconque de la part

de l'Etat24(*).

Confronté à un défi de taille: parvenir

à vêtir une population gigantesque, qui compte aujourd'hui 1,3

milliard d'individus, le secteur du textile et des vêtements a

développé une formidable capacité de production,

destinée à 80 % à la consommation intérieure. Pour

garantir sa compétitivité, il est important que l'industrie

chinoise du vêtement puisse avoir accès aux intrants les moins

coûteux. En effet, pour pouvoir exporter ses vêtements, il faut

d'abord que la Chine importe des tissus, des matières premières

et des machines pour textiles. Selon les estimations, 50 % des vêtements

exportés sont confectionnés à partir de textiles

importés. En 2004, les exportations de vêtements de la Chine se

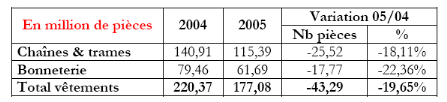

sont chiffrées à 61 milliards 62 millions de dollars; le montant

des importations de tissus, de matières premières et de machines

a quant à lui atteint les 24 milliards 20 millions de dollars. La Chine

est le troisième importateur mondial de textiles, juste derrière

l'Union européenne et les Etats-Unis. Le secteur du textile chinois est

le plus gros importateur de coton brut. La Chine est également l'un des

principaux importateurs mondiaux de laine (220 000 tonnes en 2004), et le plus

gros importateur de la planète de machines et pièces

détachées pour textiles avec des importations d'une valeur de 4

milliards 48 millions de dollars en 2004, dont 43,1 % soit pour un montant de 1

milliard 95 millions de dollars en provenance de l'UE (Fig. 15). Par ses

importations, le secteur du textile et des vêtements de la Chine

contribue à la croissance du secteur du textile et des vêtements

partout dans le monde.

Fig. 15 : Importations de machines de

production

de textiles et de vêtements

(En millions de USD)

Source: OCDE

II. Avantage comparatif de la

Chine dans ce secteur: indicateur de BALASSA 1965

1) La

méthode:

C'est historiquement le premier indicateur. Il permet de

dégager les principales caractéristiques de la

spécialisation inter-branche. Il consiste, pour une branche

donnée, à diviser le % des exportations de cette branche

relativement aux exportations totales du pays par le % de ses exportations

relativement aux exportations totales d'une zone de référence, le

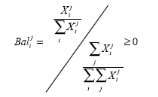

monde par exemple. Pour une branche quelconque i d'un pays donné j,

l'indicateur de Balassa, s'écrit :

2)

Propriétés:

Si l'indicateur est supérieur à 1, le pays est

considéré comme spécialisé dans la branche

(avantage comparatif dans la branche), puisqu'il est relativement plus

exportateur que la zone de référence. Bien entendu, la

spécialisation du pays est d'autant plus forte que l'indicateur prend

une valeur élevée supérieure à 1. Au contraire, si

l'indicateur est inférieur à 1, le pays n'est pas

spécialisé dans la branche (désavantage comparatif). Le

désavantage est d'autant plus grand que l'indicateur s'approche de 0.

Ainsi par exemple, la branche mécanique représente 7% des

exportations françaises (7 milliards sur un total de 100) alors qu'elle

ne constitue que 6% des exportations totales des pays de la zone de

référence OCDE (60 milliards sur un total de 1000), l'indicateur

de Balassa de la branche mécanique française est de 1,16.

L'économie française a donc un avantage comparatif sur le reste

de l'OCDE dans cette activité puisqu'elle exporte 16% de plus que la

moyenne OCDE.

3) Une

illustration:

Le tableau suivant présente les avantages comparatifs

révélés des principales économies mondiales. La

zone de référence est le monde. Les valeurs données pour

1968 et 1997 sont une moyenne sur trois ans de l'indicateur pour les

périodes 1967, 1968 et 1969 et 1996, 1997 et 1998. Les calculs sont

effectués sur la base des données de la base Chelem du CEPII. Les

pays sont classés par ordre décroissant de leur position 1997

dans le commerce mondial.

|

% commerce

|

Pays

|

Textile

|

|

1968

|

1997

|

1968

|

1997

|

|

15,52

|

12,60

|

USA

|

0,34

|

0,37

|

|

11,40

|

10,75

|

Allemagne

|

0,83

|

0,56

|

|

6,12

|

8,60

|

Japon

|

1,83

|

0,24

|

|

5,91

|

6,16

|

France

|

1,25

|

0,64

|

|

4,54

|

5,14

|

Italie

|

2,59

|

1,94

|

|

0,85

|

4,01

|

Chine

|

2,55

|

3,55

|

Tableau 2: les avantages comparatifs

révélés

des principales économies mondiales

Source : REI td12

Ainsi on remarque que la Chine possède un avantage

comparatif dans le secteur textile en 1968 (2,55>1) et en 1997 (3,55>1).

Cet avantage comparatif a augmenté passant de 2,55 en 1968 à 3,55

en 1997 ce qui montre l'importance de ce secteur pour l'économie

chinoise.

4) Les causes de cet

avantage:

La Chine dispose d'une main-d'oeuvre très bon

marché. En effet, comme on a fait remarquer précédemment,

Les campagnes constituent un réservoir de main-d'oeuvre prête

à migrer vers les villes pour occuper des emplois à faible

qualification, qui permet d'expliquer que la Chine ait pu sans cesse produire

davantage de biens manufacturés, sans que cela renchérisse

véritablement ses coûts. En 1995, la Chine emploie 14710000

personnes dans le secteur textile habillement il est passé à

19000000 personnes en 2004. Ainsi, la main d'oeuvre chinoise est

caractérisée d'un bas coût horaire textile et si on

compare, dans le tableau suivant, avec les même pays de tableau 2 on

remarque clairement l'avantage:

|

Coût horaire

textile

(US $)

|

Heures travaillées/an

|

|

France

|

15,93

|

5.741

|

|

USA

|

15,13

|

7.506

|

|

Japon

|

22,76

|

5.400

|

|

Allemagne

|

21,18

|

7.378

|

|

Italie

|

15,60

|

7.008

|

|

Chine (région côtière)

|

0,69

|

8.194

|

|

Chine (Mainland)

|

0,41

|

8.040

|

Tableau 3: Coût horaire textile et heures

travaillées/an

des principales économies mondiales

Source : Werner International, Bruxelles, 2003

D'où on constate que l'écart de coût

horaire et heures travaillées est très élevé entre

la Chine et l'occident. En effet, si on compare avec l'Italie, le premier

exportateur européen de textile, on enregistre qu'une heure

travaillée coûte 15,60 $ (celle en Chine coûte entre 0,41 et

0,69 $) et que le nombre d'heures travaillées par an est de 7008 (celui

en Chine est entre 8040 et 8194). D'où la menace que peut

engendré la levée des quotas pour les produits textiles

européens.

III. L'arrangement

multifibre:

1) La voie vers un accord sur

les textiles et de l'habillement : bref historique25(*)

L'histoire du protectionnisme dans le secteur du textile et de

l'habillement est ancienne et très profondément enracinée.

Lorsqu'un accord était conclu dans ce secteur, on avait tendance

à le reconduire indéfiniment. Par exemple, l'Arrangement à

long terme, qui devait commencer le 1er octobre 1962 et durer 5 ans, a

été reconduit à deux reprises, en 1967 puis en 1970,

chaque fois pour trois ans. Il en va de même pour l'Arrangement

multifibres (AMF).

Ainsi, en 1971, les États-Unis ont négocié

une autolimitation des exportations de laine et de fibres synthétiques

et artificielles avec des fournisseurs asiatiques, et en 1977 la

Communauté économique européenne a négocié

des arrangements bilatéraux avec des pays en développement avant

d'accepter une reconduction de l'AMF. Lorsque de nombreux pays d'Asie ont

commencé à développer leur industrie du textile et de

l'habillement dans les années 60 et surtout au début des

années 70, il est devenu évident pour les gouvernements des pays

importateurs qu'il fallait élaborer un ensemble de restrictions plus

complètes. Cela leur paraissait essentiel pour une régulation

efficace du commerce de l'éventail de plus en plus large de produits

textiles et de vêtements exportés par les pays en

développement et qui menaçait l'industrie des textiles et des

vêtements des pays industriels. L'AMF contient des dispositions qui

soulignent le fait qu'il s'agit d'un accord provisoire, qui ne devait rester en

vigueur que le temps nécessaire pour permettre l'ajustement structurel

dans les pays industriels, mais ce caractère provisoire était

devenu loin d'être évident à la fin des années 80.

Au contraire, il apparaissait que tout le dispositif était devenu

tellement complexe qu'il ne semblait plus y avoir d'autre solution raisonnable

que le démantèlement de l'AMF durant le Cycle d'Uruguay. C'est

ainsi qu'est né l'Accord du Cycle d'Uruguay sur les textiles et les

vêtements (ATV). Bien qu'aucune étude systématique des

incidences de cette évolution du commerce des textiles et des

vêtements sur le développement humain n'ait été

faite, il est facile d'imaginer quels sont les problèmes et les effets

possibles. Premièrement, il est probable que les mesures prises par les

pays industriels pour protéger leurs producteurs de textiles et de

vêtements n'ont pas maximisé l'emploi et les revenus à

l'échelle mondiale. Les pays d'Asie auraient pu accélérer

leur développement humain s'ils avaient eu librement accès aux

marchés des pays industriels. Deuxièmement, même dans les

pays en développement, il se peut que la protection de ce secteur ait

limité les gains de productivité, les hausses de salaires et la

création d'emplois dans ce secteur, qui était relativement

autonome. Troisièmement, il se peut que le protectionnisme ait

entraîné une allocation biaisée et inefficace des

ressources, de façon à limiter les ressources publiques

disponibles pour les services publics essentiels sociaux de base pour le

bien-être, en particulier pour les catégories les plus pauvres de

la population.

Dans ce qui suit on donne une grande partie des jalons

importants de l'histoire du commerce des textiles et des vêtements:

· Décembre 1955 :

Autolimitation des exportations de vêtements et de tissus de coton du

Japon vers les États-Unis.

· Janvier 1957 : Conclusion

entre le Japon et les États-Unis d'un accord de cinq ans limitant le

niveau global des exportations de textiles du Japon vers les

États-Unis.

· Novembre 1958 : Signature

entre Hong Kong et le Royaume-Uni d'un accord d'autolimitation des exportations

de textiles et de vêtements.

· Septembre 1959 : Signature

d'accords similaires entre le Royaume-Uni et l'Inde et le Pakistan.

· Juillet 1961 : Accord sur

l'Arrangement à court terme.

· Février 1962 : Accord

sur l'Arrangement à long terme, pour cinq ans.

· Avril 1967 : Accord pour la

reconduction de l'Arrangement à long terme pour trois ans.

· Octobre 1970 : Nouvel accord

sur la reconduction de l'Arrangement à long terme pour trois ans.