L'émergence de l'économie chinoise et son impact sur l'économie mondiale( Télécharger le fichier original )par Bilel Ben Nahia FSEG de Nabeul (Tunisie) - maitrise en science économie 2006 |

Conclusion :Certes que la Chine a beaucoup progressé depuis son ouverture à l'étranger avec son passage au socialisme de marché et après son adhésion à l'OMC en 2001. Mais il ne faut pas, sous aucun prétexte, négliger son influence surtout sur les pays en développement dont la Tunisie. En effet, la Chine est l'une du concurrent de la Tunisie dans le secteur textile et cette concurrence a accru après le démantèlement complet de l'accord multifibre le 1er janvier 2005. Alors la question qui se pose est la suivante est-ce que le secteur textile chinois consiste-t-il une menace pour celui de la Tunisie?

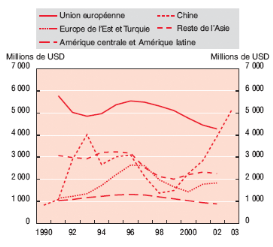

Partie II : La place de secteur textile habillement chinois dans l'économie mondiale après la levée des quotas et la "menace chinoise" pour le secteur textile tunisienSelon l'Organisation des Nations Unies pour le Développement Industriel, la production mondiale de textile s'élèverait à environ 500 milliards de dollars, tandis que celle de l'habillement tournerait autour de 350 milliards de dollars. Le secteur textile-habillement se classe, aussi, au troisième rang des échanges commerciaux derrière l'électronique et l'automobile. Il emploi, également, des dizaines de millions de personnes. D'où l'importance primordiale de ce secteur au niveau mondial et principalement les pays en développement, dont la Tunisie et la Chine. Mais le début de l'année 2005 a enregistré la fin des règles qui ont longtemps protégé ce secteur. On parle déjà de la Chine comme le grand bénéficiaire et de la Tunisie, ancien gagnant de l'ancien régime, comme l'un des principaux perdants. Qu'elle est alors l'influence de ce démantèlement sur le secteur tunisien et chinois ? Et comment faire pour sauver le secteur textile tunisien de la forte concurrence des produits chinois après la levée des quotas ? Chapitre 4 : Le secteur textile-habillement de la Chine et le démantèlement complet de l'ATVLe secteur du textile-habillement, bien qu'il ait connu des phases de mécanisation poussée et des révolutions technologiques parfois inachevées, reste une industrie de main d'oeuvre. La Chine possède de l'avantage comparatif dans ce secteur et avec le démantèlement complet des quotas le 1er janvier 2005, elle a inondé le marché mondial par ces produits et surtout celui de l'UE et celui des Etats-Unis d'où le recours aux clauses de sauvegarde l'année même de la levée des quotas. Qu'elle est l'importance de ce secteur pour la Chine et pourquoi possède-t-elle de l'avantage comparatif ? Q'est ce que l'arrangement multifibre et qu'elle est l'impact de son démantèlement sur les Etats-Unis et l'UE ? I. Importance du textile et des vêtements en Chine23(*): Le secteur du textile et des vêtements joue depuis longtemps un rôle fondamental dans l'histoire de la Chine, et son développement a été décisif pour l'industrialisation du pays. Le secteur a dû subir le difficile processus d'ajustement structurel nécessité par l'accession de la Chine à l'économie de marché et son intégration dans le système commercial mondial. Ce remaniement a provoqué la perte d'emploi de 1,4 million de personnes (essentiellement des femmes d'âge moyen), mais a assuré à la Chine une position de force sur l'échiquier des échanges internationaux. L'ouverture du marché chinois, suite à son entrée à l'OMC, s'est traduite par une réaffectation des ressources commandée par la nécessité de maintenir l'avantage comparatif du pays. Avec un accroissement démographique annuel de 15 millions de personnes, il fallait impérativement que la Chine puisse fournir un emploi à son abondante main-d'oeuvre, notamment aux millions de personnes qui avaient dû quitter les campagnes en raison de l'augmentation des importations agricoles. Il s'agissait de créer des emplois dans les secteurs dans lesquels la Chine détenait des avantages comparatifs sur l'échiquier international; le secteur du textile et des vêtements se révélait à cet égard particulièrement prometteur. Aujourd'hui, 19 millions de travailleurs (soit 22 % de l'ensemble des emplois du secteur manufacturier) sont employés dans ce secteur dont, selon les estimations, 80 millions de personnes dépendent directement. L'industrie du textile et des vêtements est implantée dans l'est du pays, dans la région côtière la plus industrialisée du pays ainsi que l'une de celles qui contribue le plus à la croissance du PIB national. Les provinces de Zhejian, Guangdong, Jiangsu et Shandong, et la municipalité de Shanghai sont les cinq principaux exportateurs de textiles du pays et assurent 76,8 % de la production totale du secteur des textiles et des vêtements. Les salaires enregistrent depuis 1997 une hausse considérable dans le secteur du textile et des vêtements et sont désormais supérieurs à ceux de nombreux autres pays exportateurs. Le nombre d'heures de travail a récemment été réduit, et les usines investissent dans des logements et autres infrastructures sociales pour leurs employés. Les investissements privés, notamment les capitaux étrangers, ont joué un rôle décisif dans la modernisation du secteur du textile, dont le remaniement a entraîné une modification radicale de la répartition de la propriété entre secteurs public et privé. Les sociétés publiques détiennent aujourd'hui 13 % du secteur, les investisseurs privés 87 % (dont 15 % sont entre les mains d'investisseurs étrangers et 15 % appartiennent à des entreprises des régions administratives spéciales (Hong-kong et Macao, et de Taiwan). Comme la Chine l'a précisé dans ses communications à L'OMC, le secteur du textile et des vêtements ne reçoit ni subventions ni aide quelconque de la part de l'Etat24(*). Confronté à un défi de taille: parvenir à vêtir une population gigantesque, qui compte aujourd'hui 1,3 milliard d'individus, le secteur du textile et des vêtements a développé une formidable capacité de production, destinée à 80 % à la consommation intérieure. Pour garantir sa compétitivité, il est important que l'industrie chinoise du vêtement puisse avoir accès aux intrants les moins coûteux. En effet, pour pouvoir exporter ses vêtements, il faut d'abord que la Chine importe des tissus, des matières premières et des machines pour textiles. Selon les estimations, 50 % des vêtements exportés sont confectionnés à partir de textiles importés. En 2004, les exportations de vêtements de la Chine se sont chiffrées à 61 milliards 62 millions de dollars; le montant des importations de tissus, de matières premières et de machines a quant à lui atteint les 24 milliards 20 millions de dollars. La Chine est le troisième importateur mondial de textiles, juste derrière l'Union européenne et les Etats-Unis. Le secteur du textile chinois est le plus gros importateur de coton brut. La Chine est également l'un des principaux importateurs mondiaux de laine (220 000 tonnes en 2004), et le plus gros importateur de la planète de machines et pièces détachées pour textiles avec des importations d'une valeur de 4 milliards 48 millions de dollars en 2004, dont 43,1 % soit pour un montant de 1 milliard 95 millions de dollars en provenance de l'UE (Fig. 15). Par ses importations, le secteur du textile et des vêtements de la Chine contribue à la croissance du secteur du textile et des vêtements partout dans le monde.

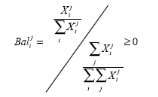

Fig. 15 : Importations de machines de production de textiles et de vêtements (En millions de USD) Source: OCDE II. Avantage comparatif de la Chine dans ce secteur: indicateur de BALASSA 1965 C'est historiquement le premier indicateur. Il permet de dégager les principales caractéristiques de la spécialisation inter-branche. Il consiste, pour une branche donnée, à diviser le % des exportations de cette branche relativement aux exportations totales du pays par le % de ses exportations relativement aux exportations totales d'une zone de référence, le monde par exemple. Pour une branche quelconque i d'un pays donné j, l'indicateur de Balassa, s'écrit :

Si l'indicateur est supérieur à 1, le pays est considéré comme spécialisé dans la branche (avantage comparatif dans la branche), puisqu'il est relativement plus exportateur que la zone de référence. Bien entendu, la spécialisation du pays est d'autant plus forte que l'indicateur prend une valeur élevée supérieure à 1. Au contraire, si l'indicateur est inférieur à 1, le pays n'est pas spécialisé dans la branche (désavantage comparatif). Le désavantage est d'autant plus grand que l'indicateur s'approche de 0. Ainsi par exemple, la branche mécanique représente 7% des exportations françaises (7 milliards sur un total de 100) alors qu'elle ne constitue que 6% des exportations totales des pays de la zone de référence OCDE (60 milliards sur un total de 1000), l'indicateur de Balassa de la branche mécanique française est de 1,16. L'économie française a donc un avantage comparatif sur le reste de l'OCDE dans cette activité puisqu'elle exporte 16% de plus que la moyenne OCDE. Le tableau suivant présente les avantages comparatifs révélés des principales économies mondiales. La zone de référence est le monde. Les valeurs données pour 1968 et 1997 sont une moyenne sur trois ans de l'indicateur pour les périodes 1967, 1968 et 1969 et 1996, 1997 et 1998. Les calculs sont effectués sur la base des données de la base Chelem du CEPII. Les pays sont classés par ordre décroissant de leur position 1997 dans le commerce mondial.

Tableau 2: les avantages comparatifs révélés des principales économies mondiales Source : REI td12 Ainsi on remarque que la Chine possède un avantage comparatif dans le secteur textile en 1968 (2,55>1) et en 1997 (3,55>1). Cet avantage comparatif a augmenté passant de 2,55 en 1968 à 3,55 en 1997 ce qui montre l'importance de ce secteur pour l'économie chinoise. La Chine dispose d'une main-d'oeuvre très bon marché. En effet, comme on a fait remarquer précédemment, Les campagnes constituent un réservoir de main-d'oeuvre prête à migrer vers les villes pour occuper des emplois à faible qualification, qui permet d'expliquer que la Chine ait pu sans cesse produire davantage de biens manufacturés, sans que cela renchérisse véritablement ses coûts. En 1995, la Chine emploie 14710000 personnes dans le secteur textile habillement il est passé à 19000000 personnes en 2004. Ainsi, la main d'oeuvre chinoise est caractérisée d'un bas coût horaire textile et si on compare, dans le tableau suivant, avec les même pays de tableau 2 on remarque clairement l'avantage:

Tableau 3: Coût horaire textile et heures travaillées/an des principales économies mondiales Source : Werner International, Bruxelles, 2003

D'où on constate que l'écart de coût horaire et heures travaillées est très élevé entre la Chine et l'occident. En effet, si on compare avec l'Italie, le premier exportateur européen de textile, on enregistre qu'une heure travaillée coûte 15,60 $ (celle en Chine coûte entre 0,41 et 0,69 $) et que le nombre d'heures travaillées par an est de 7008 (celui en Chine est entre 8040 et 8194). D'où la menace que peut engendré la levée des quotas pour les produits textiles européens. III. L'arrangement multifibre:

L'histoire du protectionnisme dans le secteur du textile et de l'habillement est ancienne et très profondément enracinée. Lorsqu'un accord était conclu dans ce secteur, on avait tendance à le reconduire indéfiniment. Par exemple, l'Arrangement à long terme, qui devait commencer le 1er octobre 1962 et durer 5 ans, a été reconduit à deux reprises, en 1967 puis en 1970, chaque fois pour trois ans. Il en va de même pour l'Arrangement multifibres (AMF). Ainsi, en 1971, les États-Unis ont négocié une autolimitation des exportations de laine et de fibres synthétiques et artificielles avec des fournisseurs asiatiques, et en 1977 la Communauté économique européenne a négocié des arrangements bilatéraux avec des pays en développement avant d'accepter une reconduction de l'AMF. Lorsque de nombreux pays d'Asie ont commencé à développer leur industrie du textile et de l'habillement dans les années 60 et surtout au début des années 70, il est devenu évident pour les gouvernements des pays importateurs qu'il fallait élaborer un ensemble de restrictions plus complètes. Cela leur paraissait essentiel pour une régulation efficace du commerce de l'éventail de plus en plus large de produits textiles et de vêtements exportés par les pays en développement et qui menaçait l'industrie des textiles et des vêtements des pays industriels. L'AMF contient des dispositions qui soulignent le fait qu'il s'agit d'un accord provisoire, qui ne devait rester en vigueur que le temps nécessaire pour permettre l'ajustement structurel dans les pays industriels, mais ce caractère provisoire était devenu loin d'être évident à la fin des années 80. Au contraire, il apparaissait que tout le dispositif était devenu tellement complexe qu'il ne semblait plus y avoir d'autre solution raisonnable que le démantèlement de l'AMF durant le Cycle d'Uruguay. C'est ainsi qu'est né l'Accord du Cycle d'Uruguay sur les textiles et les vêtements (ATV). Bien qu'aucune étude systématique des incidences de cette évolution du commerce des textiles et des vêtements sur le développement humain n'ait été faite, il est facile d'imaginer quels sont les problèmes et les effets possibles. Premièrement, il est probable que les mesures prises par les pays industriels pour protéger leurs producteurs de textiles et de vêtements n'ont pas maximisé l'emploi et les revenus à l'échelle mondiale. Les pays d'Asie auraient pu accélérer leur développement humain s'ils avaient eu librement accès aux marchés des pays industriels. Deuxièmement, même dans les pays en développement, il se peut que la protection de ce secteur ait limité les gains de productivité, les hausses de salaires et la création d'emplois dans ce secteur, qui était relativement autonome. Troisièmement, il se peut que le protectionnisme ait entraîné une allocation biaisée et inefficace des ressources, de façon à limiter les ressources publiques disponibles pour les services publics essentiels sociaux de base pour le bien-être, en particulier pour les catégories les plus pauvres de la population. Dans ce qui suit on donne une grande partie des jalons importants de l'histoire du commerce des textiles et des vêtements:

L'ATV, c'est-à-dire la solution adoptée pour régler les problèmes de l'AMF, définit un cadre général avec certains objectifs précis :

La Chine a adhéré à l'OMC en 2001. En conséquence, ce pays est depuis cette date assimilé aux membres signataires de l'Accord Multifibres et bénéfice à ce titre des disponible des dispositions de l'accord de Marrakech. Cela signifie que toutes les exportations chinoises de textile et d'habillement peuvent entrer librement sur le marché européen depuis le 1er janvier 2005. Malgré les quotas qui ont pénalisé ses exportations vers les marchés occidentaux, la Chine est depuis plusieurs années le premier producteur et exportateur mondial de textile et d'habillement. En habillement, sa part du marché communautaire est de 22,2 %. Avec Hong Kong (intégré à la Chine en juillet 1997) et qui joue un rôle croissant de plateforme offshore, la Chine a réalisé en 2004 25,8 % des importations européennes, soit le quart des importations. IV. L'impact de démantèlement de l'ATV: Il a eu impact est sur la Chine, est sur le monde. Mais avant tout, voyons les prédictions concernant les effets de la suppression.

1) Prédictions concernant les effets de la suppression des contingents: Peu avant l'expiration de l'ATV, de nombreuses études sur l'impact de la fin du contingentement ont vu le jour. Toutes s'accordaient sur le fait que la Chine et l'Inde gagneraient des parts de marché et que les fabricants locaux de l'Union européenne et des Etats-Unis en perdraient, mais elles divergeaient sur l'ampleur de ces gains et de ces pertes sur l'impact de la suppression des contingents sur les pays en développement bénéficiaires de préférences. Pour ce qui est de la Chine, par exemple, les estimations concernant sa part dans les exportations totales de textiles et de vêtements après l'expiration de cet accord allaient un tiers à plus de 50 %. A titre de comparaison, en 2003, la part de ce pays dans les exportations mondiales totales était de 20 % pour les textiles et de 28 % pour les vêtements. Si les prédictions donnent la Chine comme principal gagnant de la suppression des contingents, c'est tout simplement parce qu'elle était le principal perdant du système des contingents. C'était de loin le pays qui se trouvait face aux obstacles commerciaux les plus considérables et elle devance de beaucoup les autres pays dans sa capacité de saisir les opportunités engendrées par un meilleur accès aux marchés. Certains facteurs restreignent cependant l'expansion de ses exportations. Tout d'abord, les pays importateurs peuvent faire jouer la clause de sauvegarde si le développement des exportations de la Chine en vient à perturber sérieusement leur marché26(*). Ils peuvent contingenter leurs importations pendant une année à un niveau supérieur de 7,5 pour cent à celui de leurs importations pendant les douze premiers des quatorze mois précédent la demande de consultations avec la Chine sur cette question. Deuxièmement, la Chine est en train de perdre son avantage comparatif dans les industries manufacturières utilisant beaucoup de main-d'oeuvre, et la part des textiles et des vêtements dans l'emploi et dans le PIB y est en recul. Autrement dit, elle s'oriente vers des industries à plus forte valeur ajoutée. Ce faisant, la Chine est en train de devenir non seulement un pivot des industries manufacturières mais aussi un vaste marché de consommateurs qui devrait absorber une part plus importante de sa propre production et des importations mondiales totales. Cependant, avec la suppression des contingents, il faut s'attendre à une progression de l'emploi d'environ 12 % dans la branche des textiles et de 30 % dans celle des vêtements. Une progression bien supérieure à celle qui aurait normalement eu lieu entre 2005 et 201827(*). Ainsi, ce sont les producteurs locaux28(*) de l'Union européenne et des Etats-Unis qui subiront les plus grosses pertes de parts de marché. Ces producteurs étaient les grands bénéficiaires de l'AMF, et ils seront par conséquent les grands perdants du démantèlement des contingents. Toutefois, on constate déjà une tendance à la baisse dans ce secteur depuis au moins une décennie, malgré la protection des contingents et des droits de douane. Il faut s'attendre à une accélération des pertes d'emplois et des fermetures d'entreprises avec la suppression des contingents, mais la situation devrait finir par se stabiliser et il y aura encore de la place pour des producteurs dans des créneaux novateurs sur le marché de la mode et dans les segments à technologie moyenne ou avancée de l'industrie textile. 2) L'impact de la levée des contingents sur les Etats-Unis et l'UE : Les Etats-Unis et les pays de l'UE sont les principaux importateurs de textile et de vêtement. Ainsi ils accaparent plus de 70 % des importations mondiales c'est pourquoi on va s'intéresser à ces deux économies pour évaluer l'impact de la levée des quotas. La Chine n'a pas été concernée par les deux premières étapes de la libéralisation mais, en 2002, aux lendemains de son adhésion à l'OMC, elle a bénéficié rétroactivement des mesures prises depuis 1995. La conséquence a été une augmentation spectaculaire de sa part de marché sur les catégories libéralisées. En effet, elle situe entre 9 % à 71 % aux Etats-Unis. Sur le marché des Etats-Unis on a assisté à une forte progression des importations chinoises d'habillement (+ 64 % en dollars sur les 8 premiers mois de 2005)29(*). Dés le premier mois de la levée des quotas, les importations des Etats-Unis révèlent une croissance de 41 % en provenance de Chine30(*). En effet, les exportations chinoises vers Etats-Unis ont passé de 6,5 milliards d'euros pendant janvier-juin 2004 à 10,8 milliards d'euros pendant la même période 200531(*) (Fig. 16). 0 2 4 6 8 10 12 Janvier-Juin 2004 Janvier-Juin 2005

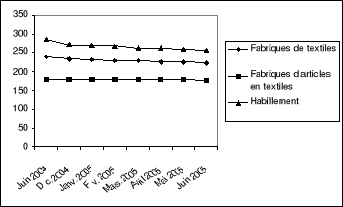

Fig. 16 : Exportation de la Chine en destination des Etats-Unis en milliards d'euros Source : la lettre CTCOE Mais, il est à noter que l'impact sur les Etats-Unis a débuter dès 2002, la date de l'entrée de la Chine à l'OMC et sa participation à l'ATV, avant même la levée complète des quotas au débuts de 2005. En effet, pour les 8 catégories concernées en 2002, on a assisté à un bond de 640 % des exportations de produits chinois sur le marché américain et une chute de 70 % des prix de ces produits32(*). En ce qui concerne l'emploi dans le secteur de textile et des vêtements aux Etats-Unis, il a reculé d'environ 7,7 % entre juin 2004 et juin 2005. Depuis la levée des contingents en janvier 2005, le secteur a perdu 25000 emplois, la plupart dans la fabrication des vêtements. Le tableau suivant montre l'évolution de la situation de l'emploi dans le secteur de textile et des vêtements aux Etats-Unis :

Tableau 4 : l'emploi aux Etats-Unis (secteur du textile et des vêtements), corrigé des variations saisonnières (en milliers) Source : Bureau of Labor Statistics

Fig. 17 : figure correspondante au tableau 4 Source : Bureau of Labor Statistics Ceci montre qu'il y a un signe d'une aggravation de la pression concurrentielle exercée par la Chine d'où le recourt des Etats-Unis à la clause de sauvegarde pour protéger son industrie de textile-habillement de la concurrence des produits chinois.

Depuis l'élimination des quotas qui régissent les importations européennes d'habillement le 1er janvier 2005, la Chine a encore élargie sa part de marché dans ce secteur au détriment des autres fournisseurs extérieurs de l'UE. La part de la Chine dans les importations de l'UE à 15 dans l'habillement est passée de 18 % fin 2004 à 29 % après la levée des quotas. Ainsi, par exemple, les volumes d'importation en provenance de Chine ont pour la période allant de janvier à avril 2005 augmenté de 187 % pour les tee-shirts et de 115,58 % pour la même période en 2004. En ce qui concerne les prix à l'importation pour les tee-shirts, par exemple, ont chuté de 36 % pour la période de janvier à avril 2005 et de 32,16 % par rapport à la même période en 2004. Le tableau suivant indique les valeurs et les prix unitaires des importations en provenance du Chine de quelques catégories de produits textiles, ainsi que les chiffres concernant la part de la Chine en pourcentage de totale pour les deux produits :

Tableau 5 : importation par l'UE de certaines catégories en provenance de Chine et part de la Chine en pourcentage du total. Source : Commission européenne En ce qui concerne l'impact sur le marché de travail, pour l'Europe des 15 et l'Europe des 2533(*), l'indice de production mensuelle pour le textile a diminué de 3,8 % et 3,6 %, respectivement, entre avril 2004 et avril 2005. Les chiffres correspondants pour le secteur des vêtements montrent une baisse de l'indice de production d'environ 7,3 % entre avril 2004 et avril 2005 pour l'Europe des 15 et l'Europe des 25. Cette baisse se poursuit et accélère la tendance générale observée dix dernières années. L'emploi dans le secteur du textile a diminué de 3 % dans l'Europe des 25 et de 2,4 % dans l'Europe des 15 entre mars 2004 et mars 2005. Les chiffres correspondants de l'emploi dans le secteur des vêtements sont en baisse de 9,8 % dans l'Europe des 25 et de 11 % dans l'Europe des 15. Pour remédier à ces déséquilibres l'UE a trouvé la solution dans les clauses de sauvegarde. 3) le recours aux clauses de sauvegarde : Le GATT prévoit dans son article XIX la possibilité pour un pays de prendre des mesures de sauvegarde lorsqu'une augmentation soudaine des importations cause ou menace de causer un préjudice grave à une industrie locale. Un accord sur les sauvegardes fait également partie de cadre juridique de l'OMC, qui détaille les conditions de mise en oeuvre de ces sauvegardes. L'accord d'accession de la Chine à l'OMC prévoit diverses mesures de sauvegardes, dont certaines spécifiques au secteur textile, que les membres de l'OMC pourrant invoquer en cas de perturbation de leur marché causée par les importations chinoises. Ces sauvegardes pourrant être invoquées jusqu'en 2008 (sauvegardes spécifiques au textile) et 2013 (sauvegardes générales). Les Etats-Unis et l'UE ont déjà mis en oeuvre ces sauvegardes pour certains produits textiles : Le 23 mai, les Etats-Unis ont imposé des restrictions pour trois catégories importations d'origine chinoise. Ces restrictions portaient sur les chemises et blouses de tricot en coton, les pantalons, culottes et shorts en coton et les sous-vêtements en coton et en fibres synthétiques. Le 27 mai, des limites ont été imposées pour quatre produits supplémentaires: le fil de coton, les chemises en coton et en fibres synthétiques (autres que tricot) pour hommes et garçons, les chemises et blouses de tricot en fibres synthétiques et les pantalons en fibres synthétiques. Le motif indiqué pour introduire des limites quantitatives était la forte augmentation des importations de ces articles. La Commission européenne a lancé, le 29 avril 2005, des investigations portant sur neuf catégories de produits importés de Chine, à savoir: T-shirts, pull-overs, pantalons pour hommes, blouses, bas et chaussettes, manteaux pour femmes, soutiens-gorge et bustiers, fils de lin ou de ramie et tissus de lin. Les investigations ont révélé que les importations de T-shirts et de fils de lin ou de ramie de Chine perturbaient le marché, et permis de constater que les conditions pour introduire des sauvegardes étaient réunies. L'enquête a permis de constater qu'une augmentation des importations de T-shirts en provenance de Chine a remplacé la production locale en Grèce (en baisse de 12 %), au Portugal (en baisse de 30 %) et en Slovénie (en baisse de 8 %). En outre, on a constaté que les importations de Chine ont remplacé les importations provenant des fournisseurs traditionnels. Au cours des quatre premiers mois de 2005, les importations en provenance des partenaires régionaux et de certains pays en développement ont également diminué (Maroc: -8 %; Tunisie: -22 %; Roumanie: -29 %; Pakistan: -36 %; Sri Lanka: -25 %; Bangladesh: -9 %). Les consultations qui se sont terminées le 10 juin ont abouti à un mémorandum d'accord. Celui-ci couvre les importations chinoises pour dix catégories de produits: tissus de coton, T-shirts, pull-overs, pantalons pour hommes, blouses, linge de lit, robes, soutiens-gorge et bustiers, linge de table et de cuisine et fils de lin ou de ramie. Ces catégories se recoupent dans une certaine mesure avec les catégories faisant l'objet d'investigations, mais le mémorandum d'accord couvre certaines catégories nouvelles, alors que d'autres catégories faisant l'objet d'investigations n'y figurent pas. La nouvelle réglementation est entrée en vigueur le 12 juillet 2005. Pour le reste de l'année 2005 et pour les années 2006 et 2007, elle fixe une limite par rapport à la quote-part aux importations de Chine dans les dix catégories susmentionnées. Les limites par rapport à la quote-part permettent une augmentation du volume d'importations de 10 pour cent par an. L'exportation de textile chinois pour l'UE a passé de 5416 millions d'euros pour janvier-mai 2004 à 7389 millions d'euros pour la même période en 2005 à l'instar de la Tunisie qui a passé de 1233 millions d'euros à 1182 millions d'euros pour la même période. D'où, on parle déjà d'une menace chinoise pour le textile tunisien puisque l'UE est le principal marché pour la Tunisie. Quel est alors l'impact de fin des accords textile sur la Tunisie ? Et quels sont les scénarios pour sauver le secteur ? * 23D'après des chiffres de Organisation Internationale Du Travail * 24Il est tenu de respecter les normes internationales du travail, ainsi que les normes environnementales et les droits de propriété intellectuelle * 25 Source:Aggarwal, 1985; Finger and Harrison, 1996 * 26 On va voir le cas avec l'UE et avec l'USA. * 27 Selon les prévisions de FMI. * 28 Comme le cas de la Tunisie pour l'UE et le Mexique pour l'USA. * 29 D'après la lettre des économistes de l'AFD N°11 de janvier 2006. * 30 D'après la lettre CTCOE. * 31 Lettre CTCOE. * 32 D'après Gaylon Booker de National Cotton Concil. * 33 D'après les données de l'EUROSTAT. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||