|

|

Communauté Economique et Monétaire de

l'Afrique Centrale

(CEMAC)

(ISSEA)

Organisation Internationale

BP : 294 Yaoundé (Rép. Du Cameroun)

Tél : (237) 222 0134 E-mail :

issea@cenadi.cm

|

REPUBLIQUE DU CAMEROUN

Paix-Travail-Patrie

Ministère de l'Economie et des

Finances

Caisse Autonome d'Amortissement

(CAA)

Yaoundé - Cameroun

|

MÉMOIRE

Soutenabilité Fiscale au Cameroun :

Une évaluation de la règle de politique

fiscale.

Mémoire Présenté et Soutenu

Publiquement En Vue De L'obtention Du Diplôme d'Ingénieur

Statisticien Economiste.

PAR

NGWA EDIELLE THIERRY HERVÉ JACKSON

Elève Ingénieur Statisticien

Economiste

Superviseur

Bruno Iboklene

Directeur des Opérations de la

Dette

Economètre

issea_caa, Décembre 2006

L'Institut

Sous-Régional de Statistique et d'économie Appliquée

(ISSEA) et la Caisse Autonome d'Amortissement (CAA) n'entendent donner aucune

approbation, ni improbation aux opinions émises dans ce mémoire

professionnel. Ces opinions doivent être considérées comme

propres à leur auteur.

Je dédie ce mémoire à ma chère

maman.

REMERCIEMENTS

Mes sincères remerciements vont à mon encadreur

monsieur Iboklene Bruno. sa disponibilité et son sens pousse de

l'objectivité m'ont guide et pousser en permanence vers la quête

d'une démarche fondée sur des préceptes scientifiques. Sa

lucidité m'a toujours permit de ne pas m'éloigner des faits que

j'ai eu à analyser. Je lui dois l'accomplissement de ce travail.

J'ai toujours senti au cours de ce travail le support

scientifique et administratif de l'équipe technique de la direction des

opérations de la dette. Je citerai madame Enanga Line, la charge

d'étude de la CAA, monsieur Kamdem Pierre

Sommaire ou tables des matières ;

Liste des tableaux et des graphiques ;

Avant-propos ;

INTRODUCTION

GÉNÉRALE.

Le problème des déficits publics et de

l'endettement massif de l'Etat est apparu dans les économies modernes

depuis les années 70 (Semmler et al., 2005). La crise de l'endettement

à partir du milieu des années 70 a gagné les pays en

développement, notamment les pays d'Amérique latine. L'un des cas

les plus cités est celui du Mexique qui annonçait en Août

1982 qu'il suspendait le paiement des intérêts qu'il devait au

compte du service de sa dette1(*). La crise va ainsi se propager aux pays Africains vers

le début des années 80. On la considère souvent comme le

résultat d'une politique d'endettement irresponsable aussi bien de la

part des gouvernements des pays créanciers que de la part de ceux des

pays débiteurs2(*).

La conséquence pour les pays pauvres est que le service de la dette les

prive de ressources importantes nécessaires au financement de leur

développement.

Il faut remarquer que c'est à partir du début

des années 70, et surtout à la suite du premier choc

pétrolier de 1974 qu'un double laxisme est intervenu. Du

côté des créanciers tout d'abord qui, ayant à faire

face au recyclage des eurodollars, puis des

pétrodollars, ont développé une activité

de prêt aux pays pauvres. L'objectif était d'octroyer des

crédits pour rémunérer les placements des pays

exportateurs de pétrole. Du côté des pays en

développement (PED), les crédits obtenus n'ont pas toujours

été productifs. Au lieu de financer des investissements

productifs, seuls susceptibles de renforcer la capacité exportatrice du

débiteur et de générer les flux de devises

nécessaires au remboursement de la dette, certains dirigeants du Sud ont

détourné à leur profit, bien souvent avec la

complicité des créanciers, des sommes

considérables3(*).

Une cause exogène de l'endettement fut la politique

anti-inflationniste rigoureuse menée par les Etats-Unis en 1979. Cette

politique contribua à orienter l'économie mondiale vers la

récession en 1981. La baisse de la demande globale dans les pays

industriels exerça évidemment un impact négatif direct sur

les pays en développement. Trois autres mécanismes

jouèrent un rôle important. Comme les pays en développement

avaient une dette importante libellée en Dollars, cela se traduisit par

une hausse immédiate et spectaculaire de la charge

d'intérêt que les pays débiteurs devaient honorer. Ce

problème fut accentué par la forte appréciation du Dollar

sur le marché du change, appréciation qui augmenta

substantiellement la valeur réelle de la charge de la dette en dollars.

Enfin, les prix des matières premières s'effondrèrent,

déprimant les termes d'échange de beaucoup de pays pauvres

(Krugman, 2001).

La Banque Mondiale estime à environ 2450 milliards de

dollars la dette des PED en 2001 contre seulement 560 milliards de dollars en

1980. Pour les analystes de la banque mondiale, le service de la dette depuis

les années 90 est devenu un véritable fardeau sur les PED

remettant même en cause leur développement.

Au delà des pays en développement, il faut noter

que les pays riches n'ont pas été épargnés par

cette situation. Les Etats-Unis ont ainsi connu entre 1981 et 1983 des

déficits publics de 1 à 4,1% du PNB. Et malgré la fin de

la récession en 1984, le déficit reste persistant autour de 2,9%

du PNB4(*).

Plusieurs approches ont été

développées pour résoudre ce problème autant par

les pays endettés que par les bailleurs de fonds regroupés pour

la plupart autour du FMI.

Les Etats-Unis ont engagé depuis 1985, une restriction

du secteur public ramenant le déficit public en dessous de 2% du PNB.

Seulement, à partir de 1990, les recettes fiscales tombèrent et

le déficit gouvernemental s'enfla de nouveau5(*). Sous l'impulsion du FMI et de

la Banque Mondiale qui cherchaient à persuader les banques de continuer

leurs prêts, les pays d'Amérique latine ont entrepris des

ajustements structurels de leurs économies et les flux de capitaux

privés vers les pays en développement reprirent au début

des années 1990. Seulement dès le milieu des années 90, de

l'Argentine en 1994-1995 au Brésil en 1994, en passant par le Mexique et

le Chili, la crise se répéta. Même l'Asie du Sud Est que

l'on croyait, grâce à la très forte croissance, à

l'abri du problème entra en crise dès 1997. La Malaisie qui

n'avait jamais appliqué les prescriptions du FMI rompit les rangs en

1998 (Krugman, 2001).

L'Europe quand à elle a inscrit au Traité de

Maastricht de 1991 des dispositions limitant l'endettement de ses pays membres.

Ainsi, le pays membre ne peut pas avoir un déficit public

supérieur à 3% de son PIB (sauf circonstance exceptionnelles et

temporaires) et sa dette publique ne peut excéder 60% de son PIB.

Cependant, des pays européens comme la Belgique et la France se trouvent

depuis la fin des années 90 dans des problèmes assez

sérieux d'endettement. En France par exemple, la dette publique en 2005

est évaluée à 65,8% du PIB (Duhamel, 2006). D'après

le rapport de la commission des finances publiques présidée par

Michel Pébereau, la dynamique de l'endettement de la France n'est pas

soutenable.

Le problème de l'endettement en Afrique subsaharienne

est un peu particulier du fait de la faiblesse du revenu par habitant dans ces

pays. Ces pays en fait sont caractérisés par de très

faible niveau de croissance et en proie à de nombreuses guerres. C'est

dans les années 80 avec la chute du cours des matières

premières, principale ressource du continent que les pays Africains vont

connaître de graves problèmes d'endettement. La thérapie

d'ajustement mis en oeuvre dans ces pays a contribuée pour beaucoup dans

l'augmentation du niveau de la pauvreté. La nouvelle approche

développée par le FMI et la Banque Mondiale depuis 1996 est

l'allègement de la dette des pays à faible revenu à

travers le mécanisme de l'initiative pays pauvres très

endettés (IPPTE).

Dans le cas particulier du Cameroun, c'est vers le milieu des

années 80 avec le ralentissement de la croissance économique que

le problème d'endettement deviendra très sérieux. Ce n'est

qu'en fin d'année 1988 que le gouvernement Camerounais va pour la

première fois se présenter au club de Paris et accepter

l'assistance du FMI. L'approche préconisée dès cette date

sera le rééchelonnement de la dette du Cameroun au prix d'un

ralentissement considérable du train de vie de l'Etat. Cette compression

des dépenses de l'Etat va se traduire en 1993 par une double baisse des

salaires à la fonction publique. Comme dans la majorité des pays

de la zone franc, la dévaluation du Franc CFA va venir exacerber le

problème d'endettement entraînant les ratios de dette publique au

delà des 100% du PIB. En bénéficiant de l'initiative PPTE

développée en 1996 et reformée en 1999 par le FMI et la

Banque Mondiale, certains pays Africains vont voir leur dette publique

considérablement allégée au prix de reforme parfois rudes.

C'est en 1999, après la révision des critères d'admission

que le Cameroun va être admis à l'IPPTE renforcée et

atteindre le point d'achèvement en Avril 2006.

On observe malheureusement que des années plus tard,

certains pays ayant atteint le point d'achèvement n'arrivent pas

toujours à émerger et à dégager une bonne

santé des finances publiques. L'une des principales raisons de ces

défaillances est que de part leur taille et leur structure, ces

économies sont vulnérables aux chocs externes, notamment la

volatilité des prix mondiaux de leurs exportations et la chute continue

des prix des produits agricoles. Une autre raison est l'absence de

diversification de ces économies, l'accès limitée aux

marchés des pays industrialisés, le niveau faible des

investissements étrangers privés et à la qualité

des infrastructures6(*).

De façon générale, que ce soit pour des

pays industrialisés ou pour des pays à faible revenu,

malgré les multiples tentatives, le problème de la dette publique

demeure un problème sérieux dans le développement des

économies contemporaines. La question que nous posons est donc celle de

savoir comment dans ce contexte de l'évolution de

l'économie mondiale un pays à revenu faible comme le Cameroun

pourrait assurer la soutenabilité fiscale.

La question de solvabilité de l'Etat peut

paraître curieuse car l'Etat peut toujours recourir à de nouveau

emprunts pour assurer le service de sa dette. On parle habituellement dans la

littérature d'une situation de jeu Ponzi7(*). De plus l'Etat dispose en théorie d'un pouvoir

illimité de taxation. Mais dans la pratique, ce principe trouve des

limites, notamment du fait de l'existence d'un seuil de pression fiscale

tolérable, de la désincitation des créanciers, de la

fraude fiscale ou du refus des agents de contribuer continuellement au payement

des intérêt de la dette. On parlera ainsi de soutenabilité

fiscale si la politique d'endettement publique (dette intérieure et

dette extérieure) remet en cause la capacité de l'Etat à

assurer à moyen et long le service de sa dette. La politique fiscale

telle que définie par l'Etat doit assurer à terme la

solvabilité de l'Etat, c'est-à-dire garantir que la dette

publique ne croîtra pas dans des conditions excessives telles que l'Etat

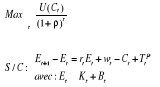

ne puisse plus assurer son remboursement (Semedo, 2001, P.276). Evaluée

la soutenabilité fiscale dans un pays n'a rien d'évident et

repose la plus part de temps sur de nombreuses hypothèses concernant les

paramètres exogènes de l'économie (Raffinot, 1998).

OBJECTIFS DE RECHERCHE.

L'objectif principal de ce travail est d'analyser la

soutenabilité fiscale au Cameroun à travers le respect d'une

règle de politique fiscale qui garantie la solvabilité de l'Etat.

L'idée centrale ici est de montrer que l'analyse de la

soutenabilité va bien au delà de la simple observation des ratios

d'endettement, mais qu'elle intègre les interrelations entre les

agrégats macroéconomiques et les variables d'endettement.

Pour atteindre cet objectif principal, trois objectifs

spécifiques sont définis :

§ Le premier objectif spécifique est

d'évaluer à travers des simulations la possibilité pour le

gouvernement de définir une règle de politique fiscale

garantissant la solvabilité à moyen et long terme de l'Etat.

L'idée ici est d'analyser sur un plan purement théorique

l'existence d'une telle règle et d'en déterminer les instruments

de mise en oeuvre.

§ Le second objectif spécifique est

d'évaluer la soutenabilité fiscale au Cameroun selon le nouveau

cadre d'analyse développée par le FMI (Debt Sustainability

Analysis, DSA). Dans cette approche, nous considérons qu'un certain

nombre de règles sont imposées à l'Etat par une

institution supra nationale, notamment la Banque Mondiale et le FMI dans notre

cas.

§ Le troisième objectif spécifique est

d'évaluer la soutenabilité fiscale au Cameroun avec une approche

alternative à celle du FMI. Dans cette approche, nous allons

considérer que le gouvernement de façon volontariste s'est

défini des règles. L'objectif est donc d'évaluer

l'adéquation de cette règle en matière de

soutenabilité.

HYPOTHÈSES DE

RECHERCHE.

Deux hypothèses de recherches sont formulées

pour servir de fil conducteur à toute notre analyse.

§ H1 : Il existe une règle fiscale qui assure

la solvabilité de l'Etat.

§ H2 : La politique fiscale au Cameroun est

soutenable.

MÉTHODOLOGIE.

Deux approches permettent d'analyser le concept de

soutenabilité fiscale : la première, considère qu'un

pays peut rembourser sa dette lorsqu'il dispose des ressources suffisantes pour

le faire et la seconde considère que les pays qui ont la capacité

de rembourser ne le feront que s'ils y trouvent leur

intérêt8(*).

Dans la première approche, il est important de faire la

différence entre solvabilité et soutenabilité. Le

critère de solvabilité est que la dette finisse par s'annuler.

Par contre la soutenabilité fait référence à la

situation dans laquelle un pays continue à recevoir des financements

extérieurs parce qu'il paye régulièrement les

intérêts sur l'encours de ses dettes. La soutenabilité

diffère de la solvabilité dans la mesure où la condition

de soutenabilité est compatible avec le fait que l'encours de la dette

progresse régulièrement alors que la solvabilité

suggère une convergence vers 0 de l'encours. Sur le plan quantitatif, on

parle de soutenabilité lorsqu'un qu'un ratio d'endettement

déterminé (en général encours de la dette sur le

PIB) tend vers une limite finie. Le fait que les ratios d'endettement ne

connaissent pas de tendance explosive suffirait à assurer la

possibilité de continuer à s'endetter.

Le concept de soutenabilité a été

défini formellement par les économistes tels que Greiner et al.

(2005), Blanchard (1990), Hamilton et Flavin (1986). D'après eux

l'objectif de toute politique fiscale est de stabiliser les cycles, soutenir la

croissance et de réduire ou stabiliser la dette publique. Ainsi, une

politique fiscale qui ne stabilise pas la dette ou freine à moyen terme

la croissance n'est pas souhaitable. A la base, une situation fiscale est

considérée comme insoutenable si elle débouche dans le

futur sur une situation d'insolvabilité de l'Etat. Pour parler de

soutenabilité, il faut que la valeur actualisée du surplus

primaire (le surplus avant le paiement des intérêts et

l'amortissement du principal aux échéances convenues) soit au

moins égale à la dette publique existante :

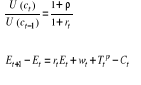

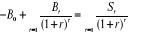

(0.01) (0.01)

étant la valeur actualisé du surplus primaire, étant la valeur actualisé du surplus primaire,  la dette publique existante et r le taux d'escompte. La politique

fiscale est alors considérée comme soutenable si elle suit une

règle qui augmente le surplus primaire chaque fois que la dette publique

augmente : la dette publique existante et r le taux d'escompte. La politique

fiscale est alors considérée comme soutenable si elle suit une

règle qui augmente le surplus primaire chaque fois que la dette publique

augmente :

, ,

est le paramètre de réactivité de la politique

fiscale (Greiner et al. 2005). Il est possible qu'une économie face

à certains chocs s'éloigne temporairement de cette règle

sans remettre en cause la soutenabilité de sa dette. D'où la

nécessité de prendre en compte l'existence de chocs (Hamilton et

Flavin, 1986). Le gouvernement peut s'assurer d'un surplus primaire

élevé à travers une politique d'imposition expansive. Or

une politique d'imposition excessive à un effet négatif sur

l'économie, donc sur les recettes futures (Barro, 1974 ; 1979).

Blanchard (1993) définit ainsi le taux d'imposition soutenable comme

celui qui permet de garantir une valeur actualisée du surplus primaire

suffisamment grande pour rembourser la dette publique. Si le taux d'imposition

est trop élevé, il réduit les recettes futures et n'assure

plus le remboursement de la dette. Par contre, s'il est très faible, il

n'est pas suffisant pour assurer le service de la dette. La différence

entre le taux d'imposition soutenable et le taux d'imposition effectif mesure

alors le degré de soutenabilité fiscale. Le grand débat

depuis des années sur la soutenabilité repose sur son

évaluation empirique. est le paramètre de réactivité de la politique

fiscale (Greiner et al. 2005). Il est possible qu'une économie face

à certains chocs s'éloigne temporairement de cette règle

sans remettre en cause la soutenabilité de sa dette. D'où la

nécessité de prendre en compte l'existence de chocs (Hamilton et

Flavin, 1986). Le gouvernement peut s'assurer d'un surplus primaire

élevé à travers une politique d'imposition expansive. Or

une politique d'imposition excessive à un effet négatif sur

l'économie, donc sur les recettes futures (Barro, 1974 ; 1979).

Blanchard (1993) définit ainsi le taux d'imposition soutenable comme

celui qui permet de garantir une valeur actualisée du surplus primaire

suffisamment grande pour rembourser la dette publique. Si le taux d'imposition

est trop élevé, il réduit les recettes futures et n'assure

plus le remboursement de la dette. Par contre, s'il est très faible, il

n'est pas suffisant pour assurer le service de la dette. La différence

entre le taux d'imposition soutenable et le taux d'imposition effectif mesure

alors le degré de soutenabilité fiscale. Le grand débat

depuis des années sur la soutenabilité repose sur son

évaluation empirique.

Notre démarche méthodologique se résume

ainsi en deux étapes :

§ La première étape est purement

théorique. Elle consiste en l'élaboration d'un modèle

théorique qui justifie l'existence et la praticabilité d'une

règle fiscale qui assure la soutenabilité des finances publique

(Equation 0.01) sans remettre en cause les objectifs de

croissance ;

§ La seconde étape est empirique et consiste

à évaluer si le Cameroun aurait respecté ou respecte une

telle règle permettant d'assurer la soutenabilité fiscale.

APPROCHE THÉORIQUE.

Dans cette approche théorique, nous allons

élaborer un modèle macroéconomique de croissance

endogène qui permet de mettre en exergue l'impact de la politique

fiscale sur la dynamique de la dette. Les premières analyses

développées dans ce sens sont ceux de Allais (1947), Samuelson

(1958), Diamond (1965). Ces auteurs ont développé des

modèles macroéconomiques à générations

imbriquées comportant trois agents : les ménages, les

entreprises et l'Etat. Trois faiblesses majeures caractérisent ces

modèles : l'altruisme intergénérationnel qui impose

l'équivalence Ricardienne, l'absence d'un concept clair de soutenabilite

(règle sur l'évolution du surplus primaire) et l'absence d'un

mécanisme endogène de la croissance économique. De la

Croix et Michel (2002) et Rankin et Roffia (2003) redéfinissent ces

modèles en introduisant un concept de soutenabilité. Seulement ce

concept ne se définit pas en terme de règle de l'évolution

du surplus primaire. Une telle règle est théoriquement

définie par Marin (2002) qui en établit les mécanismes

d'implémentation. Dans cette étude, nous allons reprendre les

analyses de Fernandez-Huertas Moraga et Vidal (2004) qui en prenant en compte

la règle de Marin (2002) introduisent l'endogénéité

de la croissance économique par le capital humain. A la

différence de Fernandez-Huertas Moraga et Vidal (2004), nous allons

considérer comme Annicchiarico et Giammarioli (2004) que

l'endogénéité de la croissance est due à

l'accumulation du savoir et qu'il n'existe pas forcement d'altruisme

intergénérationnel. Cette dernière approche est plus

intéressante parce qu'elle nous permettra de procéder à

des exercices de simulation. Trois éléments importants doivent

pouvoir ressortir d'une telle analyse théorique : la dynamique de

la dette, la dynamique des ajustement à la règle et la dynamique

de la croissance économique.

APPROCHE EMPIRIQUE.

L'objectif de l'évaluation empirique est de voir si

l'économie Camerounaise a respecté ou respecte une règle

fiscale qui assure la soutenabilité fiscale [relation (0.01)].

Nous nous intéressons particulièrement à deux états

possibles : le premier considère qu'une règle est

imposé à l'Etat par les institutions de Breton Wood et le second

que le gouvernement de façon volontariste peut lui-même se

définir et s'imposer le respect d'une règle. Deux approches sont

pour cela retenues : l'approche développée par le FMI et

celle de Bohn (1998).

L'approche du FMI analyse la soutenabilité fiscale sur

la base d'une dynamique prospective des ratios d'endettement par rapport

à certains seuils (FMI, 2002a ; FMI, 2003a). La méthode de

Bohn (1998) est plus historique et estime sur les périodes

passées la fonction de réaction de la politique fiscale.

APPROCHE DU FMI.

Une première approche empirique de la

soutenabilité de la dette est fondée sur la recherche de seuils

de référence9(*). Cependant aucune théorie ne permet de

définir un seuil unique pour déterminer la soutenabilité

de la dette (Bachellerie et Couillault, 2005). Reinhar, Rogoff et Savastano

(2003) à partir de l'importance historique des défauts de

paiement montrent que les pays ayant une dette extérieure

supérieure à 15 ou 20 % du PIB ne peuvent soutenir durablement

une dette extérieure. Le FMI définit une zone à risque

qui, suivant les méthodes utilisées peut commencer à 25%

du PIB (FMI, 2003b). Seulement, cette approche montre des limites avec

l'émergence des crises du compte de capital (Bachellerie et Couillault,

2005).

Une seconde approche consiste en l'analyse de la tendance.

Lorsque la dette d'un pays augmente sur plusieurs années, la

stabilité du niveau de la dette peut être un indicateur de

Soutenabilité de la dette. Selon Blanchard (1990), il est possible de

calculer l'excédent primaire nécessaire pour stabiliser le ratio

Dette/PIB. La différence avec l'excédent primaire correspond

à l'écart sur l'ajustement budgétaire. Si la

différence est positive, la dette est considérée comme

insoutenable. De même, le taux d'imposition requis pour assurer la

stabilisation du ratio Dette/PIB peut être calculé. Ces

indicateurs présentent l'avantage d'être aisément produit

mais sont d'interprétation délicate.

Pour établir un diagnostic ponctuel, ajustable en

fonction des changements anticipés dans le potentiel de croissance et

des variations de la politique fiscale, le FMI à adopté

l'observation de certains ratios sur une moyenne de trois ans. Cette approche

à été utilisée comme critère

d'admissibilité à l'IPPTE. Seulement, dans un souci

d'évaluation dynamique de la soutenabilité, elle à

élaboré depuis 2003-2004, un nouveau cadre d'analyse de la

soutenabilité de la dette basée sur la dynamique prospective des

ratios d'endettement. Contrairement au document du point d'achèvement du

Cameroun qui s'est focalisé uniquement sur la soutenabilité de la

dette extérieure, notre analyse portera sur la soutenabilité

fiscale.

APPROCHE DE BOHN (1998).

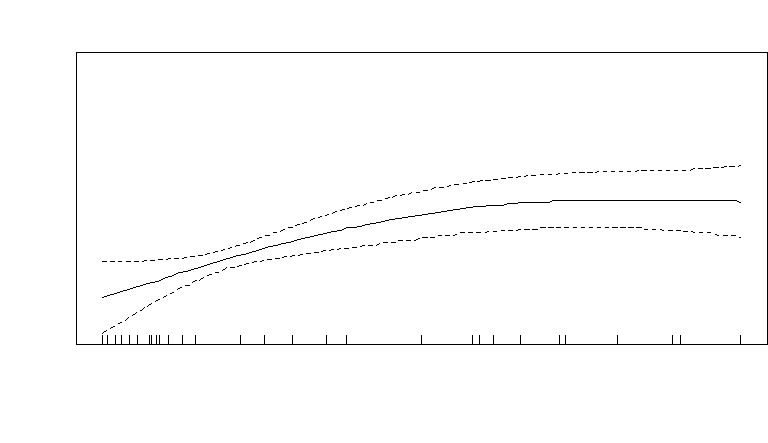

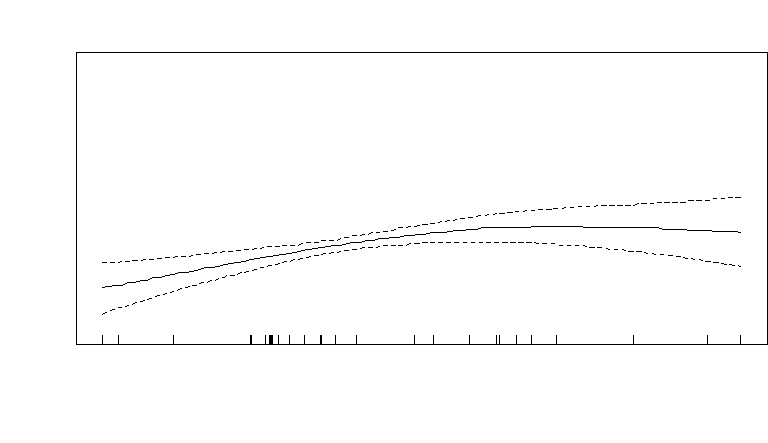

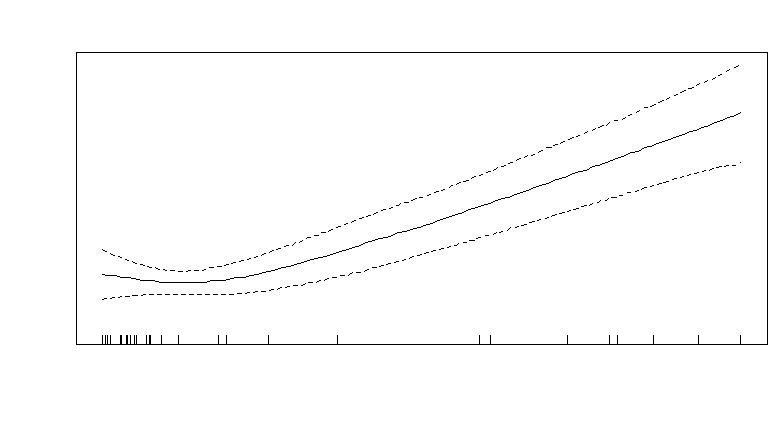

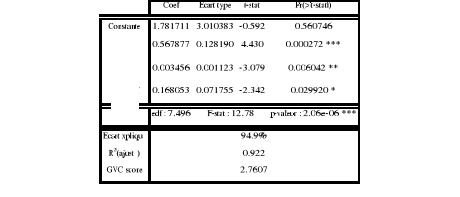

Bohn (1998) presente une nouvelle approche

économétrique pour estimer la soutenabilité de la dette

publique. Les analyses et tests empiriques tels que défini par Blanchard

(1990) et d'autres auteurs qui lui sont contemporains sont limités car

elles se limitent à une évaluation exogène de la

contrainte budgétaire intertemporelle de l'Etat (Greiner et al. 2005).

Bohn (1998) trouve que les tests conventionnels10(*) sont restrictifs dans la mesure où ils

concluent trop rapidement à l'insoutenabilité d'une politique.

Comme alternative, il suggère d'évaluer comment le surplus

primaire réagit à l'augmentation du ratio de la dette. Si le

ratio du surplus primaire sur le PIB augmente de façon linéaire

ou quasi linéaire avec le ratio de la dette, la dette publique est

soutenable. L'idée derrière ce test est la suivante : si le

gouvernement peut faire évoluer le surplus primaire dans le même

sens que l'évolution du ratio de la dette, alors les mesures correctives

montrent que le gouvernement reste solvable. L'avantage de cette approche est

qu'elle est fondée sur une définition formelle et testable de la

soutenabilité.

La particularité de ce travail est l'utilisation d'une

méthode d'estimation non paramétrique qui ne présuppose

pas la forme fonctionnelle de la relation surplus primaire - ratio de la dette

publique. Les méthodes non paramétriques nous permettrons de

dériver la forme de la relation fonctionnelle au Cameroun. Pour ce

faire, nous allons utiliser les développements récents en analyse

statistique tels que développé Hastie et Tibshirani (1990, 1993)

qui élaborent une nouvelle classe de modèle flexible

appelée modèle GAM (Generalized Additive Model). Ces

développements sont aujourd'hui rendus pratiques grâce au

développement de nouveaux logiciels tels que S plus et R for

Windows11(*).

L'idée de base derrière cette classe de modèle est que

l'on ne spécifie aucune fonction paramétrique, mais on admet une

flexibilité de la relation en supposant que l'effet est lisse au sens de

la différentielle. La forme fonctionnelle est dérivée des

données soit en utilisant des estimations locales (méthode de

Kernel) ou les « spline smoothing »12(*).

Ce mémoire se présente comme suit :

§ Dans le chapitre 1, nous allons présenter un

modèle macroéconomique théorique d'analyse de la

soutenabilité fiscale contrainte par une règle fiscale. Cette

analyse théorique sera placée dans le cadre d'un modèle de

croissance endogène pour prendre en compte les perspectives de long

terme de l'analyse. Nous allons présenter dans ce chapitre quelques

exercices de simulations fondées sur le Calibrage du modèle par

les paramètres proches autant que possible de l'économie

Camerounaise.

§ Dans le chapitre 2, nous allons présenter

l'analyse de la soutenabilité fiscale au Cameroun selon l'approche

développée par le FMI. Plusieurs scénarios de gestion de

la dette publique au Cameroun après le point d'achèvement seront

développés dans le cadre de cette analyse.

§ Dans le chapitre 3, nous allons présenter

l'analyse de la soutenabilité fiscale au Cameroun selon l'approche

développée par Bohn (1998). Nous allons estimer la fonction de

réaction de la politique fiscale à partir des méthodes

d'estimations non paramétriques.

CHAPITRE 1. SOUTENABILITÉ FISCALE ET RÈGLES

FISCALES : UN MODÈLE DE SIMULATION.

INTRODUCTION.

La Soutenabilité des finances publiques et les

problèmes de politiques fiscales ont pris de l'ampleur dans les pays de

l'OCDE au milieu des années 1970 avec l'accroissement de ratio dette sur

PIB (Greiner et al , 2005). C'est à partir du milieu des années

1980 que ces problèmes deviennent importants dans les pays en

développement (La Chapelle Bizot, 2001). Au Cameroun, le problème

devient sérieux à partir du milieu des années 80.

Plusieurs mesures vont ainsi être prises par le gouvernement pour

subjuguer le problème. Parmi ces mesures figure en bonne place la

politique fiscale caractérisée par la compression des

dépenses publiques et une fiscalité plus austère. Avant

toute évaluation empirique de la politique fiscale, il est important

d'en faire une analyse purement théorique.

L'objectif de ce chapitre est d'évaluer de

façon théorique la capacité d'une règle fiscale

à assurer la soutenabilité des finances publiques dans un pays

à revenu faible comme le Cameroun tout en maintenant la tendance de

l'activité vers un niveau souhaitable. Cette soutenabilité est

guidée par la fonction de réaction de la politique fiscale

(règle fiscale) qui met en relation la balance primaire et les

écarts entre les valeurs courantes et des niveaux cible des ratios de

dette publique et de surplus primaire sur le PIB. L'idée ici est de

montrer que le gouvernement peut définir une règle de politique

fiscale13(*) qui

permettent à moyen terme de stabiliser les ratios dette et surplus

primaire quelles que soient les conditions initiales de l'économie.

Il existe une abondante littérature sur l'importance

des règles de politique fiscale et leurs propriétés en

matière de stabilisation et de Soutenabilité14(*). Les règles de

politique fiscales sont généralement considérées

comme un moyen pour les gouvernements d'éviter des niveaux de

fiscalité ou de dépenses gouvernementales qui ne maximise pas le

bien être social (Alesina et Perotti, 1995 ; Miseli-Feretti, 2004).

L'absence de règle introduit souvent des biais dans l'économie

conduisant à une explosion du ratio de dette. Le cadre d'analyse que

nous retiendrons doit permettre de mettre en exergue les possibles interactions

entre la dynamique de la dette publique et le taux de croissance de

l'économie. Les analyses de base dans le domaine sont dues à

Samuelson (1956) et Diamond (1965). Il s'agit de modèles à

générations imbriquées non efficients dans lesquels on

suppose qu'il existe l'altruisme intergénérationnel et que le

gouvernement peut emprunter pour assurer le service de sa dette

(mécanisme de jeu Ponzi). Or cette possibilité n'existe

pas lorsque l'économie est efficiente. Sidrauski (1967) considère

pour cela un modèle d'équilibre concurrentiel. Sur cette base,

Bohn (1995) montre que dans une économie d'échange dans laquelle

les agents ont une durée de vie infinie, le gouvernement ne peut

recourir au mécanisme de jeu Ponzi. La difficulté dans

ce cas est que les modèles d'équilibre générale

sont complexes et d'interprétation difficile. Par souci de

simplification, notre analyse sera basée sur un modèle à

générations imbriquées dans lequel ont suppose qu'il

n'existe pas d'altruisme intergénérationnel. En

considérant que la principale source de croissance économique est

l'accumulation du capital physique, De la Croix et Michel (2002) et Rankin et

Roffia (2003) analysent la Soutenabilité fiscale dans un tel

modèle. Fernandez-Huertas Moraga et Vidal (2004) introduisent dans

l'analyse l'endogénéité de la croissance

caractérisée par la formation du capital humain. Pour

éviter de traiter particulièrement des problèmes

d'investissement en capital humain, nous reprendront les analyses de

Annicchiarico et Giammarioli (2004) qui considère que

l'endogénéité de la croissance est plutôt

caractérisée par l'accumulation du savoir faire, ce qui ne change

rien au résultats.

Ce chapitre est organisé comme suit. La

première partie développera le modèle théorique et

présentera les conditions d'équilibre des marchés ;

la deuxième analysera les dynamiques qui régulent le taux de

croissance de l'économie et la règle de politique fiscale ;

enfin la troisième définira les paramètres du calibrage et

procédera à quelques exercices de simulation.

I. MODÈLE D'ANALYSE

THÉORIQUE : "OVERLAPPING GENERATION MODEL".

Le modèle de générations

imbriquées développé par Allais (1947), Samuelson (1965),

Diamond (1965) considère que les parents ont de l'altruisme

vis-à-vis des jeunes générations et choisissent des

dépenses d'éducation qui maximisent le revenu net futur

espéré du travail. En même temps ils sont conscients que le

rendement de l'éducation affecte les taxes sur le revenu. Les jeunes

générations ici payent les taxes et le gouvernement assure un

transfert aux vieilles générations. Un cadre enrichi pour cette

analyse est celui d'un modèle caractérisé par une

croissance endogène prenant en compte l'équilibre intertemporel

de l'Etat. Nous allons plutôt supposer qu'il n'existe pas de

solidarité intergénérationnelle et admettre que toute

politique fiscale affecte les transferts entre les générations

d'une part et peut générer un effet d'éviction sur

l'accumulation du capital physique d'autre part. Reprenons les analyses de

Annicchiarico et Giammarioli (2004) qui retiennent comme source de la

croissance économique l'accumulation du capital physique et de la

connaissance15(*).

L'idée de base est que l'accumulation des facteurs de production

à un niveau agrégé est indexée à la

connaissance et affecte positivement la production des entreprises.

Le modèle sera caractérisé par trois

agents économiques : les entreprises, côté offre du

marché, sont caractérisées par un accroissement

endogène de la production ; les ménages font un arbitrage

intemporel entre détention d'actifs privés et titres

publics ; le secteur public est caractérisé par un objectif

de convergence entre la dette publique et du surplus primaire.

I.1. ENTREPRISE

REPRÉSENTATIVE.

Nous considérons une économie constituée

d'un continuum d'entreprises identiques utilisant le capital physique et le

travail dans le processus de production. La fonction de production de la firme

i à la période t est donnée par la

fonction :

(1.01) (1.01)

est le niveau du capital physique de la firme i au

début de la période t, est le niveau du capital physique de la firme i au

début de la période t,  est l'efficience technique qui prend en compte la qualité

technique du travailleur et l'efficience dans l'utilisation des

machines16(*) et

F(.) est une fonction croissante de ses deux arguments

présentant des rendements d'échelles constants. Le raisonnement

dans ce paragraphe est de considérer que le processus de production

génère des externalités positives. Ainsi la variable

d'efficience est une fonction croissante de l'intensité capitalistique

moyenne de l'économie. On peut redéfinir la production comme une

fonction du capital par unité efficiente de travail : est l'efficience technique qui prend en compte la qualité

technique du travailleur et l'efficience dans l'utilisation des

machines16(*) et

F(.) est une fonction croissante de ses deux arguments

présentant des rendements d'échelles constants. Le raisonnement

dans ce paragraphe est de considérer que le processus de production

génère des externalités positives. Ainsi la variable

d'efficience est une fonction croissante de l'intensité capitalistique

moyenne de l'économie. On peut redéfinir la production comme une

fonction du capital par unité efficiente de travail :

(1.02) (1.02)

f (.) est une fonction strictement concave et  . .

Si on admet que les marchés sont parfaitement

compétitifs, la condition de maximisation du profit des entreprises

assure que le capital est rémunéré à sa

productivité marginale :

(1.03) (1.03)

Par application du théorème de

l'épuisement du produit17(*), l'équation de Euler donne :

(1.04) (1.04)

est le taux d'intérêt réel et est le taux d'intérêt réel et  est le salaire par unité de travail efficace. La variable

d'efficience étant une fonction croissante de l'intensité

capitalistique, le salaire primaire est : est le salaire par unité de travail efficace. La variable

d'efficience étant une fonction croissante de l'intensité

capitalistique, le salaire primaire est :

(1.05) (1.05)

la quantité de travail. En supposant les entreprises identiques,

la fonction production agrégée est égale à la somme

des fonctions de production individuelle. On obtient ainsi : la quantité de travail. En supposant les entreprises identiques,

la fonction production agrégée est égale à la somme

des fonctions de production individuelle. On obtient ainsi :

(1.06) (1.06)

soit une fonction linéaire du capital à

rendements d'échelles constants. A représente la

productivité social marginal du capital. De façon similaire,

r sera la productivité privée marginale du

capital :

(1.07) (1.07)

et le salaire primaire,

(1.08) (1.08)

En appliquant une fois de plus le théorème de

l'épuisement du produit, on a :

(1.09) (1.09)

I.2. MÉNAGES.

Le coté demande est décrit par les

ménages. D'une façon générale, on considère

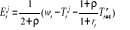

que les ménages disposent d'un revenu salarial  et maximisent l'utilité escomptée à temps et maximisent l'utilité escomptée à temps  : :

(1.10) (1.10)

p est le taux de mortalité,  la consommation, U la fonction d'utilité et la consommation, U la fonction d'utilité et  la préférence pour le présent. Le ménage

est contraint par sa fonction d'accumulation de richesse qu'on suppose

constituée de titres publics la préférence pour le présent. Le ménage

est contraint par sa fonction d'accumulation de richesse qu'on suppose

constituée de titres publics  et de titres privés et de titres privés  . Ces titres donnent droit à des annuités au taux

équitable d'un point de vue actuariel, soit . Ces titres donnent droit à des annuités au taux

équitable d'un point de vue actuariel, soit  . En nous ramenant au taux de natalité net ( . En nous ramenant au taux de natalité net ( ), le problème est formulé comme suit (Greiner et Semmler,

2000) : ), le problème est formulé comme suit (Greiner et Semmler,

2000) :

les transferts que les vieilles générations

reçoivent des jeunes générations et les transferts que les vieilles générations

reçoivent des jeunes générations et  l'épargne ou richesse. l'épargne ou richesse.

Pontryagin et al (1962) montrent qu'on peut appliquer le

principe du maximum à des problèmes de contrôle optimal en

temps discret. Les conditions nécessaires (Principe du maximum)

appliquées à l'Hamiltonien en valeur courante donne le

système Hamiltonien suivant :

(1.11)

Si on suppose les préférences concaves, alors

cette condition est suffisante18(*). Pour des préférences logarithmique on

a :

(Règle de Keynes-Ramsey) (1.12) (Règle de Keynes-Ramsey) (1.12)

En limitant le modèle à génération

imbriqué à deux périodes, on supposera que la jeune

génération j travaille et paye des taxes  pendant que la vieille génération v

reçoit uniquement un transfert pendant que la vieille génération v

reçoit uniquement un transfert  , rémunération de leurs titres publics et privés,

et n'épargnent pas. En appliquant la contrainte de chaque type d'agent

à la règle de Keynes-Ramsey, on obtient : , rémunération de leurs titres publics et privés,

et n'épargnent pas. En appliquant la contrainte de chaque type d'agent

à la règle de Keynes-Ramsey, on obtient :

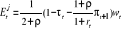

(1.13) (1.13)

En supposant que les taxes et les rendements des actifs sont

proportionnels au salaire, on peut écrire :

(1.14) (1.14)

est le taux de taxe inférieur à 1 et est le taux de taxe inférieur à 1 et  le rendement des actifs supposé strictement positif. Ainsi les

jeunes consommateurs accumulent leur richesse sous forme de titres publics le rendement des actifs supposé strictement positif. Ainsi les

jeunes consommateurs accumulent leur richesse sous forme de titres publics  et privés et privés . Il n'y aura pas d'arbitrage donc pas d'éviction si les deux

taux sont les mêmes. . Il n'y aura pas d'arbitrage donc pas d'éviction si les deux

taux sont les mêmes.

I.3. SECTEUR PUBLIC.

Le secteur public est caractérisé par l'Etat

qui a une durée de vie infinie et soumis à une contrainte

budgétaire intertemporelle (règle de jeu Ponzi). Ainsi :

(1.15) (1.15)

est le surplus primaire donné par la différence entre les

taxes payées par les jeunes générations et les

bénéfices payés aux vieilles générations est le surplus primaire donné par la différence entre les

taxes payées par les jeunes générations et les

bénéfices payés aux vieilles générations

) (1.16) ) (1.16)

En limitant la contrainte à deux périodes on

obtient :

(1.17) (1.17)

Il n'est pas possible d'appliquer le théorème de

l'équivalence Ricardienne (Barro, 1976) dans la mesure où nous

avons supposé qu'il n'existe pas de solidarité

intergénérationnelle. Ainsi, le régime de politique fiscal

caractérisé par la suite  est l'unique de toutes les séquences que l'on puisse choisir de

façon indépendante étant donné que le

théorème de l'équivalence Ricardienne n'est pas

vérifié. En considérant toujours que les taxes et les

rendements des titres sont proportionnels au salaire, le gouvernement

possède deux instruments pour contrôler le surplus primaire, donc

sa dette : le taux d'imposition est l'unique de toutes les séquences que l'on puisse choisir de

façon indépendante étant donné que le

théorème de l'équivalence Ricardienne n'est pas

vérifié. En considérant toujours que les taxes et les

rendements des titres sont proportionnels au salaire, le gouvernement

possède deux instruments pour contrôler le surplus primaire, donc

sa dette : le taux d'imposition  et le rendement des titres publics, et le rendement des titres publics,  . .

I.4. EQUILIBRE DU

MARCHÉ.

D'après l'équilibre comptable

macroéconomique en économie fermée, la production se

repartie entre la consommation et l'investissement. La consommation totale en

temps t est la somme des consommations de la jeune et de la vieille

génération :

(1.18) (1.18)

L'équilibre comptable peut être défini tel

qu'il suit :

(1.19) (1.19)

La vieille génération détient tous les

titres publics et privés. En absence de solidarité

intergénérationnelle, la vieille génération

consomme toute sa richesse avant sa mort. Ainsi, sa consommation est

égale au montant de ses titres et des intérêts y

afférant reçus des entreprises et de l'Etat. En substituant

l'équation de la production globale (1.09) dans

l'équation (1.19) et en combinant avec la contrainte

budgétaire de l'Etat (1.17), on obtient :

(1.20) (1.20)

L'équilibre global à partir de l'équation

comptable donne la relation qui existe entre l'épargne de la

première période et la valeur des titres à la

période suivante. L'épargne de la première période

devient de la richesse accessible à la seconde période tout en

assurant l'équilibre du marché des capitaux

(1.21) (1.21)

En reprenant la valeur de l'épargne accumulée

par la jeune génération la condition (1.21)

devient :

(1.22) (1.22)

On obtient que toute la richesse que détient la vieille

génération sous forme de titre est payée par la jeune

génération. Ainsi tout stock positif de la dette publique aura

tendance à évincer le capital physique. Cette

propriété du modèle est la base du

« résultat de l'équivalence » illustré

par Buiter et Kletzer (1992a, 1992b) .

PROPOSITION 1.1. Principe

d'équivalence de Buiter et Kletzer.

Quelque soit la suite  de dette, il est toujours possible à partir d'un choix

approprié de la suite de dette, il est toujours possible à partir d'un choix

approprié de la suite  de retrouver la suite de retrouver la suite  qui assure la contrainte budgétaire intertemporelle du

gouvernement. qui assure la contrainte budgétaire intertemporelle du

gouvernement.

II. POLITIQUE FISCAL ET

CONTRÔLE DE LA BALANCE PRIMAIRE.

L'objet de cette section est d'analyser la possibilité

pour le gouvernement de définir une règle de politique fiscale

qui assure la convergence vers la famille  définie à la proposition 1. Le gouvernement peut le faire

de Trois façons : définie à la proposition 1. Le gouvernement peut le faire

de Trois façons :

§ agir uniquement sur le taux d'imposition, le rendement

des titres public inchangé ;

§ agir sur le rendement des actifs, le taux d'imposition

inchangé ;

§ agir simultanément sur les deux instruments.

L'économie telle que spécifiée est

décrite par les équations (1.16), (1.17) et

(1.22). En ramenant toutes ces équations en proportion de la

production, on obtient les relations suivantes :

, (1.23) , (1.23)

(1.24) (1.24)

(1.25) (1.25)

Où  est la croissance de l'output, est la croissance de l'output,  et et  , sont respectivement les ratios dette publique et surplus primaire sur

le PIB. , sont respectivement les ratios dette publique et surplus primaire sur

le PIB.

Marin (2002) considère que les finances publiques sont

soutenable lorsque sous une règle de politique fiscal, l'état

stationnaire est stable. Ainsi pour fermer le modèle il propose la

fonction de réaction de la politique fiscale suivante :

(1.26) (1.26)

et et  sont les objectifs de long terme pour les ratios dette publique et

surplus primaire avec sont les objectifs de long terme pour les ratios dette publique et

surplus primaire avec  . Un seul des deux objectifs peut être identifié de

façon indépendante. Nous retiendrons . Un seul des deux objectifs peut être identifié de

façon indépendante. Nous retiendrons  et chercherons à déterminer et chercherons à déterminer  . La règle fiscal de Marin (2002) implique la convergence des

deux paramètres . La règle fiscal de Marin (2002) implique la convergence des

deux paramètres  et et  . Annicchiarico et Giammarioli (2004) appelé cette règle

fiscale la "règle . Annicchiarico et Giammarioli (2004) appelé cette règle

fiscale la "règle ". Les instruments ". Les instruments  et et  nous permettrons de l'implémenter. nous permettrons de l'implémenter.

II.1. TAUX D'IMPOSITION ET

RÈGLE FISCALE.

Dans ce premier cas, pour appliquer la règle fiscale

, nous allons considérer que le taux d'imposition

est déterminé de façon endogène, pendant que le

rendement des titres publics est fixé et constant, , nous allons considérer que le taux d'imposition

est déterminé de façon endogène, pendant que le

rendement des titres publics est fixé et constant,  . Cette approche s'apparente à celle adoptée par le

gouvernement Camerounais pour faire face à son problème de

surendettement. Seulement, comme dans la plupart des pays en

développement, il ne s'agit pas d'une règle mais d'une politique

discrétionnaire. . Cette approche s'apparente à celle adoptée par le

gouvernement Camerounais pour faire face à son problème de

surendettement. Seulement, comme dans la plupart des pays en

développement, il ne s'agit pas d'une règle mais d'une politique

discrétionnaire.

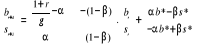

En tirant le taux de taxe de l'équation

(1.23) et substituant dans l'équation (1.25) on

obtient une équation aux différences finies non linéaire

en  caractérisant la dynamique de la croissance de

l'output : caractérisant la dynamique de la croissance de

l'output :

(1.27) (1.27)

Cette équation donne la valeur d'équilibre  correspondant au surplus primaire pour correspondant au surplus primaire pour  donné. D'après la règle de Cauchy, donné. D'après la règle de Cauchy,  , cette équation admet un équilibre stationnaire. Cet

état stationnaire est stable si le rendement des titres publics est

suffisamment inférieur au taux de croissance. Il est donc toujours

possible de déterminer les familles , cette équation admet un équilibre stationnaire. Cet

état stationnaire est stable si le rendement des titres publics est

suffisamment inférieur au taux de croissance. Il est donc toujours

possible de déterminer les familles  convergentes pour toute combinaison de paramètres convergentes pour toute combinaison de paramètres  avec avec  l'instrument d'ajustement à la règle fiscale et l'instrument d'ajustement à la règle fiscale et  les conditions initiales. les conditions initiales.

II.2. RENDEMENT DES TITRES PUBLICS

ET RÈGLE FISCALE.

Ici nous considérons le cas dans lequel le taux de

rendement des titres publics est l'instrument d'ajustement de la règle

, le taux d'imposition étant fixé et

constant. En reconsidérant l'équation (1.23)

avancée d'une période dans laquelle on tire le taux de rendement

et en substituant dans l'équation (1.25) on obtient une

équation aux différences finies en , le taux d'imposition étant fixé et

constant. En reconsidérant l'équation (1.23)

avancée d'une période dans laquelle on tire le taux de rendement

et en substituant dans l'équation (1.25) on obtient une

équation aux différences finies en  : :

(1.28) (1.28)

L'équation dynamique (1.28) admet un

équilibre stationnaire et d'après la règle de Cauchy, cet

équilibre est stable. Il est donc toujours possible de déterminer

les familles de récurrence  convergentes pour toute combinaison de paramètres convergentes pour toute combinaison de paramètres  avec avec  l'instrument d'ajustement à la règle fiscale et l'instrument d'ajustement à la règle fiscale et  les conditions initiales. les conditions initiales.

II.3. APPROCHE MIXTE.

Cette dernière approche n'est pas très

réaliste dans la mesure où la croissance n'est pas un

phénomène exogène, mais endogène au système

économique. Dans ce cas on suppose que le gouvernement peut

contrôler simultanément le taux d'imposition et le taux de

rendement des titres pour ajuster la règle fiscale  , et maintenir le taux de croissance de l'output constant

à son niveau de long terme , et maintenir le taux de croissance de l'output constant

à son niveau de long terme  . En substituant l'équation (1.23) dans

l'équation (1.25) on obtient . En substituant l'équation (1.23) dans

l'équation (1.25) on obtient

(1.29) (1.29)

L'équation (1.29) décrit la dynamique

de la croissance, les deux instruments de politique fiscale étant les

paramètres de la dynamique. Ainsi, le gouvernement peut choisir les

suites  de façon à obtenir un équilibre stationnaire

stable satisfaisant l'équilibre intertemporel des finances publiques.

L'équilibre macroéconomique est défini par les familles de façon à obtenir un équilibre stationnaire

stable satisfaisant l'équilibre intertemporel des finances publiques.

L'équilibre macroéconomique est défini par les familles

convergentes pour tout convergentes pour tout  donné avec pour conditions initiales donné avec pour conditions initiales  . Les dynamiques des taxes et des rendements sont les

suivantes : . Les dynamiques des taxes et des rendements sont les

suivantes :

(1.30) (1.30)

(1.31) (1.31)

la dynamique de  étant régit par la règle fiscale étant régit par la règle fiscale  . .

III. ANALYSES DES SIMULATIONS.

Dans cette section il est question, à partir de

quelques scénarios, de déterminer, sous la base de notre

modèle théorique, le nombre de période nécessaire

pour ramener le ratio dette sur PIB en dessous du niveau seuil19(*). Les exercices de simulation

nous permettrons de voir comment à partir de la règle fiscale

, l'on peut à moyen et long terme ramener la dette à un

niveau viable compatible avec la croissance des facteurs. Apres avoir

procéder au calibrage macroéconomique, nous allons analyser les

dynamiques de la dette publique, de la balance primaire. , l'on peut à moyen et long terme ramener la dette à un

niveau viable compatible avec la croissance des facteurs. Apres avoir

procéder au calibrage macroéconomique, nous allons analyser les

dynamiques de la dette publique, de la balance primaire.

III.1. CALIBRAGE

MACROÉCONOMIQUE.

Afin de calibrer nous allons considérer que chacune

des deux périodes est constituée de 30 années20(*). Contrairement à

l'approche classique, nous n'allons pas considérer que les deux

trentaines sont parfaitement séparées, mais plutôt qu'il

existe une imbrication entre les 60 années. En fait, un agent n'attend

pas forcement 30 années pour être considérée comme

faisant partie de la vieille génération. Cette hypothèse

assez forte montre la difficulté analytique que pose de façon

générale les modèle à deux périodes

(Annicchiarico et Giammarioli, 2004).

III.1.1. VARIABLE ENDOGÈNE

AU SYSTÈME.

Le taux d'intérêt de l'économie va

être fixé au niveau moyen de la rémunération des

dépôts auprès des banques secondaires au cours des 15

dernières années, soit  . Nous allons considérer que les agents économiques sont

assez patients et ont une préférence pour le présent

faible, soit . Nous allons considérer que les agents économiques sont

assez patients et ont une préférence pour le présent

faible, soit . Le taux de rémunération des titres publics va être

maintenu au niveau défini par le gouvernement Camerounais pendant le

processus de titrisation de sa dette intérieure. On retiendra donc . Le taux de rémunération des titres publics va être

maintenu au niveau défini par le gouvernement Camerounais pendant le

processus de titrisation de sa dette intérieure. On retiendra donc  . Le taux d'imposition sera fixé au niveau moyen des 10

dernières années du ratio des recettes fiscale hors commerce

international sur le PIB, soit . Le taux d'imposition sera fixé au niveau moyen des 10

dernières années du ratio des recettes fiscale hors commerce

international sur le PIB, soit  21(*). 21(*).

III.1.2. VARIABLES OBJECTIF.

Il s'agira ici de fixer les objectifs de long terme en

matière de croissance de l'économie et des ratios dette et

surplus primaire sur PIB. Les exercices de simulation vont être

exécutés sur la base de deux cibles en matière de ratio

dette sur PIB. Dans un premier temps, nous allons déterminer le nombre

de période nécessaire pour ramener le ratio dette sur PIB

à 70% tel que défini par les accords CEMAC. Dans un

second temps, nous procéderons aux simulations pour un niveau de ratio

40% tel que défini par les AVD-PPTE22(*) (IMF, 2006). Ces niveaux de

ratio représentent annuellement 2,33% et 1,33%

respectivement. Le niveau cible du surplus primaire peut être choisi de

façon arbitraire. Le plus important est que le surplus puisse soutenir

le service de la dette et respecter la règle fiscale. Marin (2002) fixe

ce niveau à 0. le niveau de croissance cible est le taux de long terme

compatible avec le développement et l'équilibre intertemporel de

l'Etat. Comme IMF (2006) nous retiendrons le niveau cible  . Les travaux spécifiques à l'Afrique subsaharienne en

matière de comptabilité de la croissance montrent que le

rendement social du capital efficient est très faible et parfois

négatif (Collins et Bosworth, 1996 ; Kobou, 2002). Nous retiendrons

donc . Les travaux spécifiques à l'Afrique subsaharienne en

matière de comptabilité de la croissance montrent que le

rendement social du capital efficient est très faible et parfois

négatif (Collins et Bosworth, 1996 ; Kobou, 2002). Nous retiendrons

donc  . .

III.1.3. PARAMÈTRE DE LA

RÈGLE  . .

Pour définir les paramètres  qui assurent la stabilité de l'état

stationnaire, nous allons supposer que le taux de croissance est constant et

reprendre le système formé des équations (1.24)

et (1.26). Apres substitution de (1.26) dans (1.24)

le système peut être réécrit sous la forme

matricielle suivante23(*) : qui assurent la stabilité de l'état

stationnaire, nous allons supposer que le taux de croissance est constant et

reprendre le système formé des équations (1.24)

et (1.26). Apres substitution de (1.26) dans (1.24)

le système peut être réécrit sous la forme

matricielle suivante23(*) :

Soit  . .

L'équilibre stationnaire de la dynamique de la dette

et de celle du surplus primaire est globalement stable si les valeurs propres

de la matrice A sont en module inférieures à l'unité

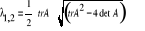

(Dameron, 2001). De ce système on obtient les valeurs propres

suivantes :

, ,

avec  . .

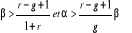

La condition de stabilité s'écrira  24(*). En

appliquant les paramètres tels que définis dans le calibrage, on

obtient 24(*). En

appliquant les paramètres tels que définis dans le calibrage, on

obtient  et et  pouvant prendre des valeurs assez grandes. Ainsi si pouvant prendre des valeurs assez grandes. Ainsi si  et que et que  est suffisamment grand, on observera un convergence cyclique qui va

aller au delà de la cible au cours de la dynamique. Par contre si est suffisamment grand, on observera un convergence cyclique qui va

aller au delà de la cible au cours de la dynamique. Par contre si  , quelque soit , quelque soit  , on observera une convergence régulière. , on observera une convergence régulière.

III.2. SIMULATION DES DYNAMIQUES

DE DETTE ET DE BALANCE PRIMAIRE.

Dans cette partie, nous allons étudier les dynamiques

des ratios de la dette publique et du surplus primaire sur le PIB sous trois

alternatives qui permettent d'implémenter la règle fiscale

telle que présentée à la

deuxième section. L'analyse sera développée telle qu'il

suit. Nous allons identifier les combinaisons de paramètre telle que présentée à la

deuxième section. L'analyse sera développée telle qu'il

suit. Nous allons identifier les combinaisons de paramètre  de l'équation de réaction de la politique fiscale

(1.26) qui assure la convergence des ratios vers les objectifs du

gouvernement en un nombre minimal de périodes. Ainsi, nous allons

simuler le modèle en prenant en compte la combinaison de

paramètres qui garanti la convergence à temps minimum pour

différent niveau de ratio dette initial de l'équation de réaction de la politique fiscale

(1.26) qui assure la convergence des ratios vers les objectifs du

gouvernement en un nombre minimal de périodes. Ainsi, nous allons

simuler le modèle en prenant en compte la combinaison de

paramètres qui garanti la convergence à temps minimum pour

différent niveau de ratio dette initial  . Nous supposerons que la règle . Nous supposerons que la règle  commence à être opérationnelle

à partir de la période commence à être opérationnelle

à partir de la période  . Nous allons supposer que le niveau de croissance initial est à

son niveau de long terme . Nous allons supposer que le niveau de croissance initial est à

son niveau de long terme  et le niveau du surplus primaire égale à zéro, et le niveau du surplus primaire égale à zéro,

. Nous allons présenter les simulations dans trois cas de figure

: le premier considère le taux d'imposition comme l'instrument fiscal,

le second la rémunération des titres publics comme instrument et

finalement l'approche mixte que consiste à conjuguer les deux

instruments. . Nous allons présenter les simulations dans trois cas de figure

: le premier considère le taux d'imposition comme l'instrument fiscal,

le second la rémunération des titres publics comme instrument et

finalement l'approche mixte que consiste à conjuguer les deux

instruments.

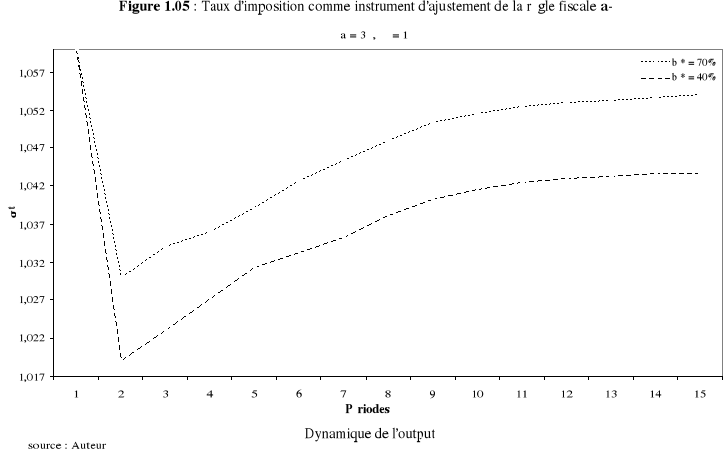

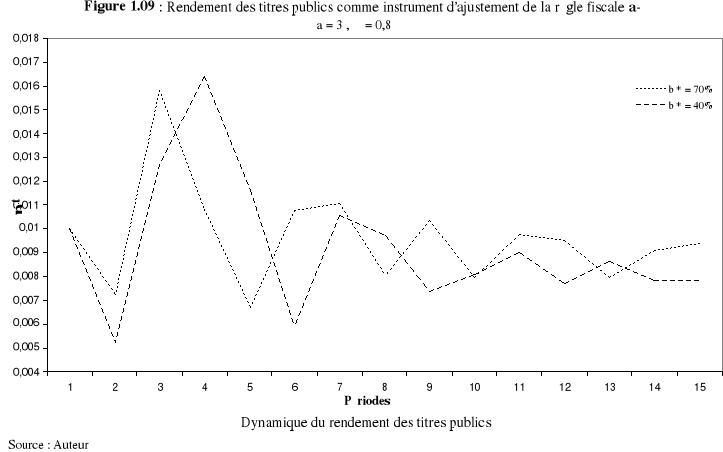

III.2.1. TAUX D'IMPOSITION COMME

INSTRUMENT DE LA RÈGLE FISCALE.

Une fois que l'espace des paramètres qui assure la

convergence est déterminé, nous retenons pour les simulations les

valeurs des paramètres qui maximisent la vitesse de convergence vers le

niveau objectif du gouvernement en matière de ratio dette (70% du PIB).

Pour cela nous retiendrons25(*) :  et et  . Pour une dynamique de fluctuations impropres et . Pour une dynamique de fluctuations impropres et  et et  pour une dynamique régulière. pour une dynamique régulière.

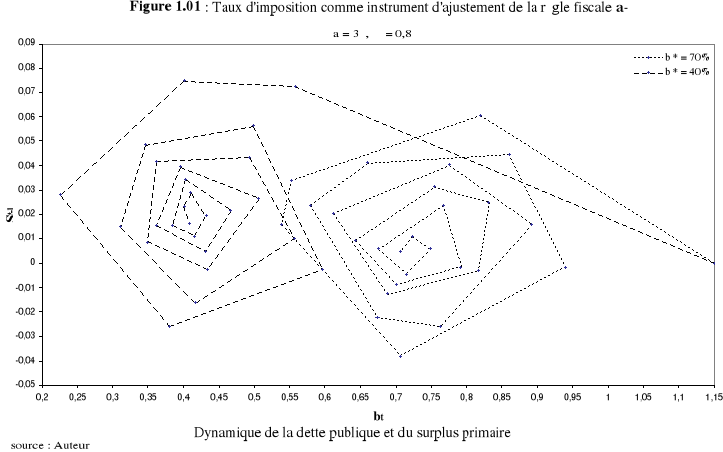

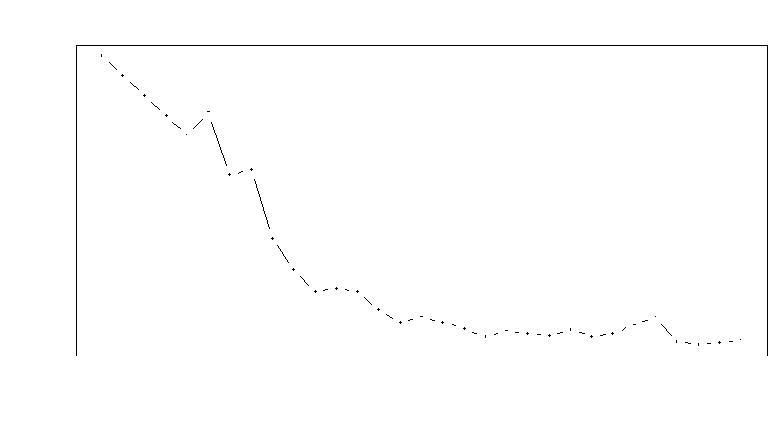

Les figures 1 à 3 montre les résultats

des simulations avec les paramètres calibrés à :  et et  . On constate que allant d'un niveau de ratio de dette publique de 115%

il est nécessaire d'élever le surplus primaire pendant la

première période à 6,05% et 7,25% pour les objectifs de

70% et 40% respectivement. L'impact du taux d'imposition et du mécanisme

de la règle fiscale . On constate que allant d'un niveau de ratio de dette publique de 115%

il est nécessaire d'élever le surplus primaire pendant la

première période à 6,05% et 7,25% pour les objectifs de

70% et 40% respectivement. L'impact du taux d'imposition et du mécanisme

de la règle fiscale  entraînent des fluctuations de l'activité

économique au point où pour certaines périodes, l'objectif

du gouvernement est dépassé. Les figures indiquent une longue

dynamique autours du niveau objectif du ratio entraînée

principalement par les fluctuations de l'output autour de l'état

stationnaire. entraînent des fluctuations de l'activité

économique au point où pour certaines périodes, l'objectif

du gouvernement est dépassé. Les figures indiquent une longue

dynamique autours du niveau objectif du ratio entraînée

principalement par les fluctuations de l'output autour de l'état

stationnaire.

De façon plus précise, si on considère

la première dynamique (figure 1), dans les deux périodes

suivantes, le ratio de la dette va au delà de l'objectif du

gouvernement, nécessitant ainsi une baisse du surplus. La

réduction du ratio du surplus primaire entraîne une augmentation

du ratio de la dette dans la troisième période. Le processus

continu jusqu'à ce que le ratio de la dette atteigne le niveau objectif.

Lorsque l'objectif est 40%, il faut dès le départ deux

augmentations successives du surplus avant une baisse à la

troisième période. En bref, l'application du mécanisme de

la règle  peut entraîner une dynamique cyclique de la dette publique et du

surplus primaire et être la source de fluctuations endogènes du

taux de croissance de l'économie. peut entraîner une dynamique cyclique de la dette publique et du

surplus primaire et être la source de fluctuations endogènes du

taux de croissance de l'économie.

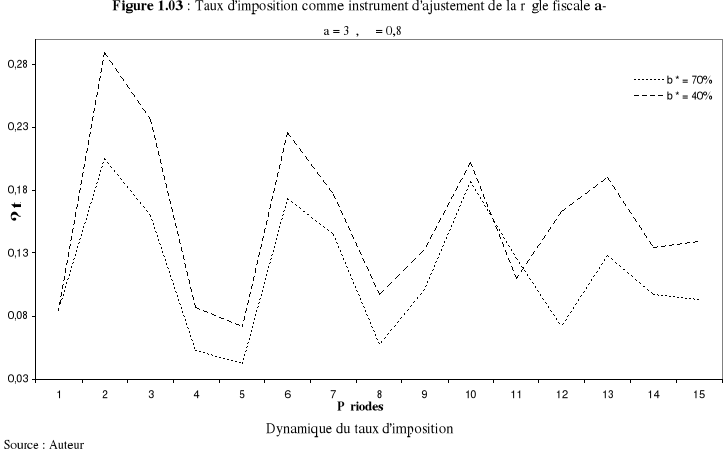

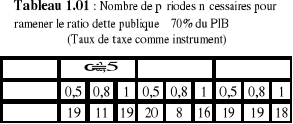

Le tableau 1.1 montre que la règle  fonctionne relativement bien pour des paramètres

intermédiaires de fonctionne relativement bien pour des paramètres

intermédiaires de  et de grande valeur de et de grande valeur de . On observe qu'il n'existe pas une relation monotone entre les

paramètres de la règle fiscale et la vitesse de convergence. Mais

toutefois, l'amplitude des oscillations diminue avec la valeur de . On observe qu'il n'existe pas une relation monotone entre les

paramètres de la règle fiscale et la vitesse de convergence. Mais

toutefois, l'amplitude des oscillations diminue avec la valeur de  jusqu'à un niveau et diminue par la suite. De la Croix et Michel

(2002) montrent que de telles fluctuations peuvent apparaîtrent lorsque

le gouvernement maintien le déficit constant. jusqu'à un niveau et diminue par la suite. De la Croix et Michel

(2002) montrent que de telles fluctuations peuvent apparaîtrent lorsque

le gouvernement maintien le déficit constant.

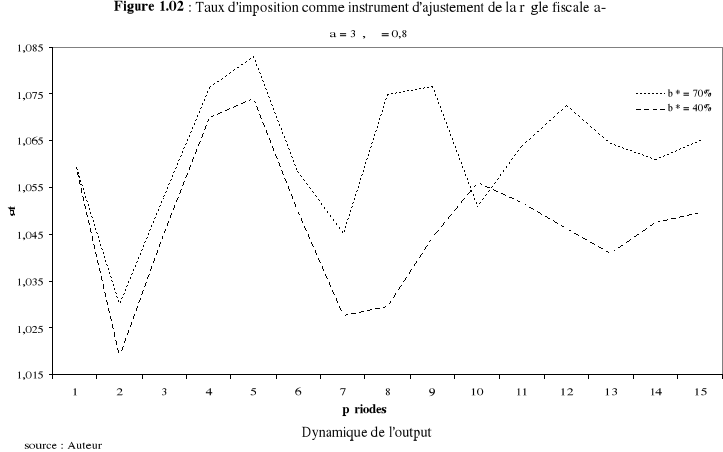

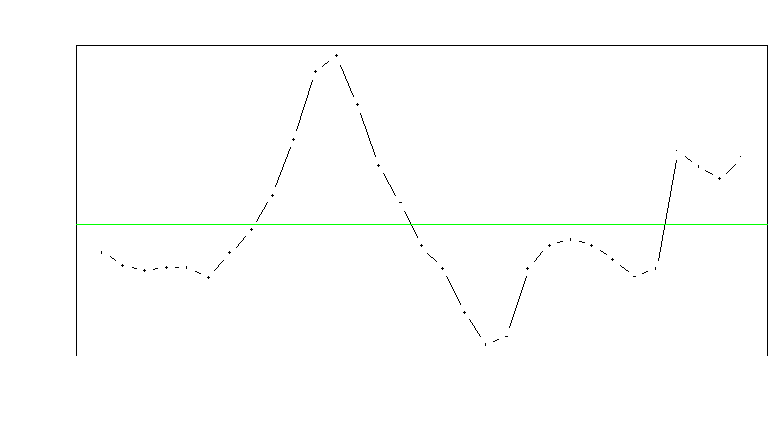

Les figures 4 à 6 montrent les résultats des

simulations avec les calibrages  et et  . Les résultats ne changent pas pour la première

période. Par contre, la dynamique n'est plus cyclique. Etant

donné que la politique a été agressive, dans la seconde

période le mécanisme de la règle fiscale nécessite

une baisse du ratio de surplus primaire. La baisse, à quelques

variations prêtes baisse jusqu'à ce que le ratio de dette atteigne

la cible fixée. . Les résultats ne changent pas pour la première

période. Par contre, la dynamique n'est plus cyclique. Etant

donné que la politique a été agressive, dans la seconde

période le mécanisme de la règle fiscale nécessite

une baisse du ratio de surplus primaire. La baisse, à quelques

variations prêtes baisse jusqu'à ce que le ratio de dette atteigne

la cible fixée.

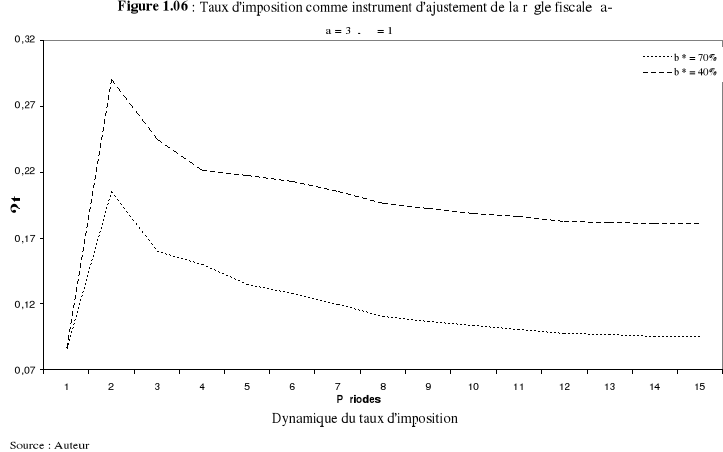

En observant la figure 6 on constate que pour

atteindre la cible, le taux d'imposition doit être

considérablement augmenté de façon à garantir un

surplus suffisant pour réduire l'encours de la dette. L'augmentation

initiale sera d'autant plus élevée que la cible est

éloignée. Ensuite la taxe va diminuer entraînant ainsi une

baisse progressive du surplus primaire sans conséquence néfaste

pour le processus d'ajustement. La figure 5 indique que l'ajustement

va entraîner dans une première période une récession

qui va se rétablir et conduire l'économie vers un nouvel

état stationnaire légèrement plus faible.

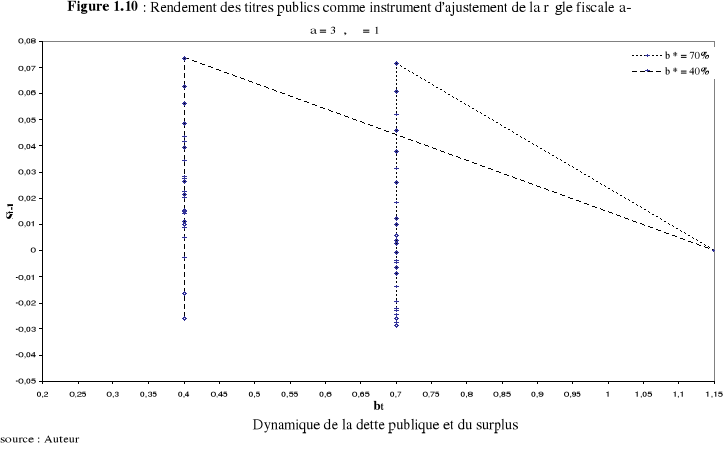

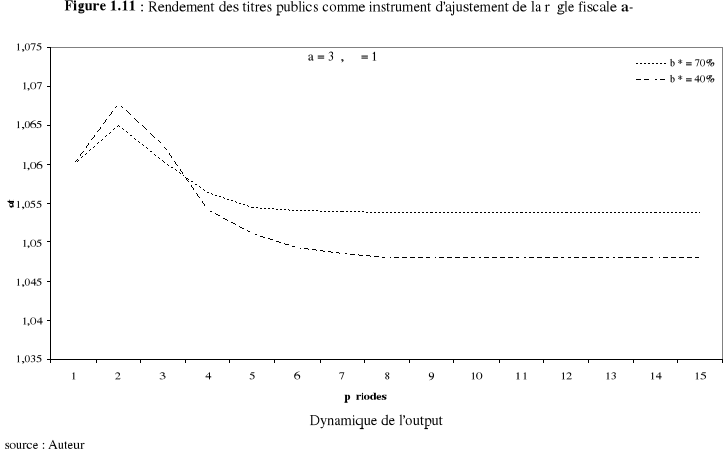

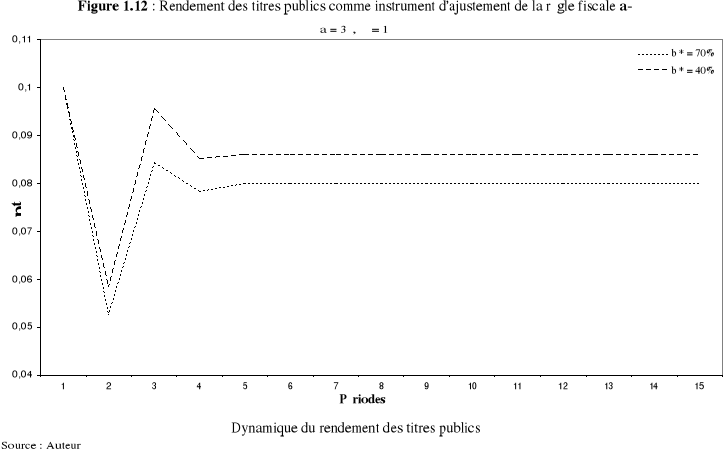

III.2.2. RENDEMENT DES TITRES

PUBLICS COMME INSTRUMENT DE LA RÈGLE FISCALE.

Lorsque l'instrument d'ajustement utilisé par les

autorités fiscales est le rendement des titres publics, il existe pour

les paramètres fixés dans la section précédente une

politique fiscale convergente. De façon spécifique, le

paramètre qui gouverne l'ajustement de la balance primaire  doit être compris entre 0,0046 et 1 pour doit être compris entre 0,0046 et 1 pour  fixé. Comme précédemment nous observons deux types

de dynamiques. fixé. Comme précédemment nous observons deux types

de dynamiques.

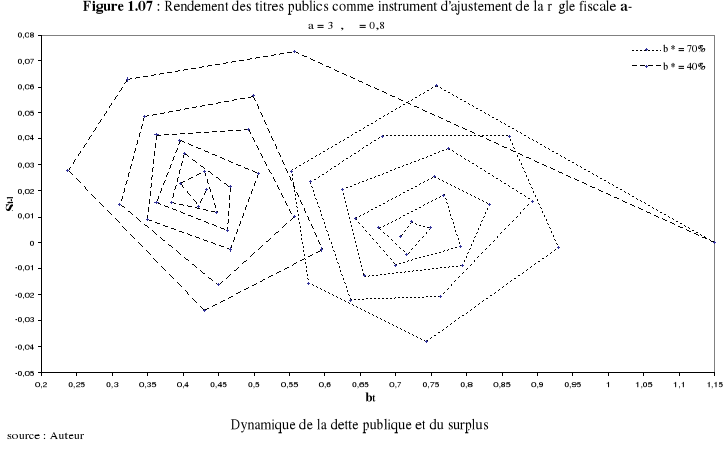

Les figures 7 à 9 montrent le résultats des

simulations pour les paramètres  et et  . La figure 7 qui représente la dynamique des ratios de dette et

de surplus primaire indique un mouvement cyclique convergent vers la cible

défini par le gouvernement. Dans la figure 9, on observe que le

rendement des titres publics dans un premier temps diminue entraînant une

croissance de l'output (figure 8). Pendant le processus de l'ajustement, les

fluctuations endogènes de l'activité se réduisent et

l'économie fini par converger vers un état stationnaire

légèrement plus faible. L'amplitude des fluctuations sera

d'autant élevée que la cible est éloignée de la

position initiale et la vitesse de convergence d'autant faible. . La figure 7 qui représente la dynamique des ratios de dette et

de surplus primaire indique un mouvement cyclique convergent vers la cible

défini par le gouvernement. Dans la figure 9, on observe que le

rendement des titres publics dans un premier temps diminue entraînant une

croissance de l'output (figure 8). Pendant le processus de l'ajustement, les

fluctuations endogènes de l'activité se réduisent et

l'économie fini par converger vers un état stationnaire

légèrement plus faible. L'amplitude des fluctuations sera

d'autant élevée que la cible est éloignée de la

position initiale et la vitesse de convergence d'autant faible.

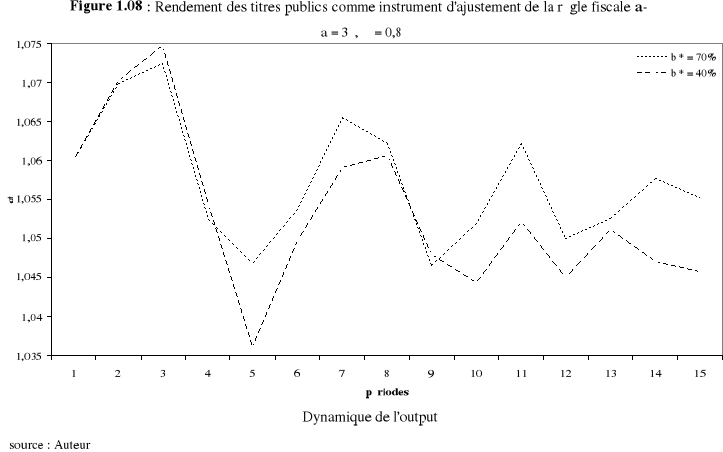

Les figures 10 à 12 montrent les résultats des

simulations pour les paramètres  et et  . La figure 10 indique que le ratio dette suit un sentier

décroissant vers la cible. Le gouvernement peut faire une titrisation de

sa dette en émettant de nouveaux titres à des taux très

faibles. Cette situation va relancer l'activité économique

à la première période, améliorant ainsi le surplus

primaire. A mesure que l'échéance de la dette va approcher, son

rendement va augmenter réduisant l'activité. Le processus

d'ajustement va continuer jusqu'à convergence vers les niveaux de long

terme du rendement des titres publics et de la croissance de

l'activité. . La figure 10 indique que le ratio dette suit un sentier

décroissant vers la cible. Le gouvernement peut faire une titrisation de

sa dette en émettant de nouveaux titres à des taux très

faibles. Cette situation va relancer l'activité économique

à la première période, améliorant ainsi le surplus

primaire. A mesure que l'échéance de la dette va approcher, son

rendement va augmenter réduisant l'activité. Le processus

d'ajustement va continuer jusqu'à convergence vers les niveaux de long

terme du rendement des titres publics et de la croissance de

l'activité.

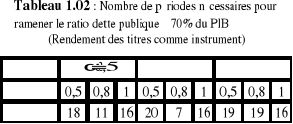

Le tableau 1.2 montre que la vitesse de convergence dans le

cas cyclique est moins élevée pour un l'ajustement par le

rendement des titres que pour l'ajustement par le taux d'imposition. Par contre

elle semble identique dans le cas d'une convergence régulière.

D'une façon générale on peut penser que lorsque le

rendement des titres est utilisé comme instrument d'ajustement de la

règle fiscale, la convergence vers la cible quelque soit la cible se

réalise en moins de période que si le taux d'imposition est mis

en oeuvre de façon endogène.

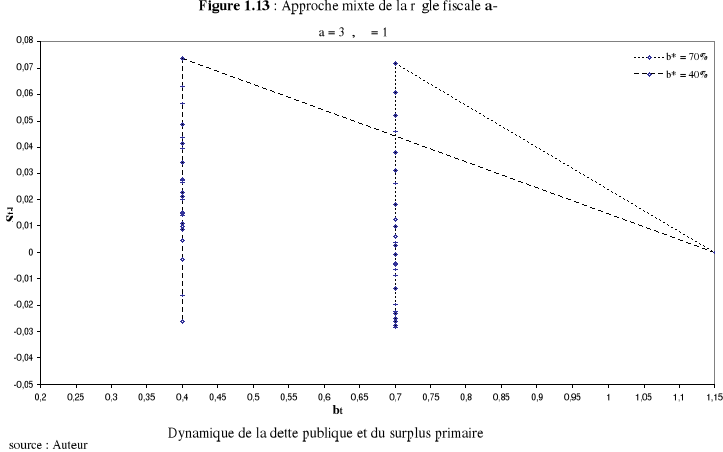

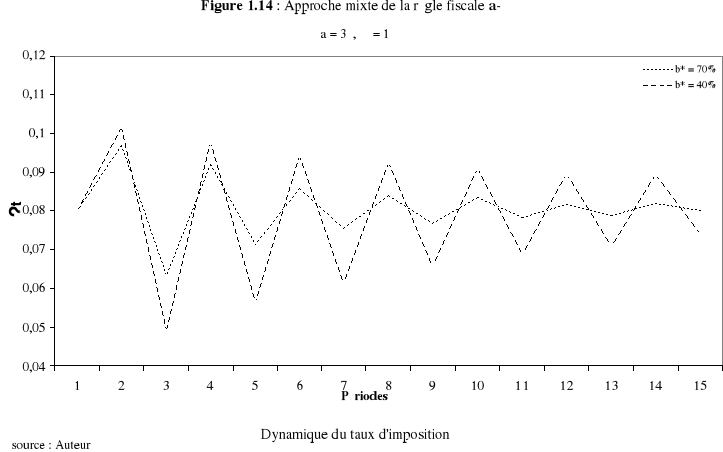

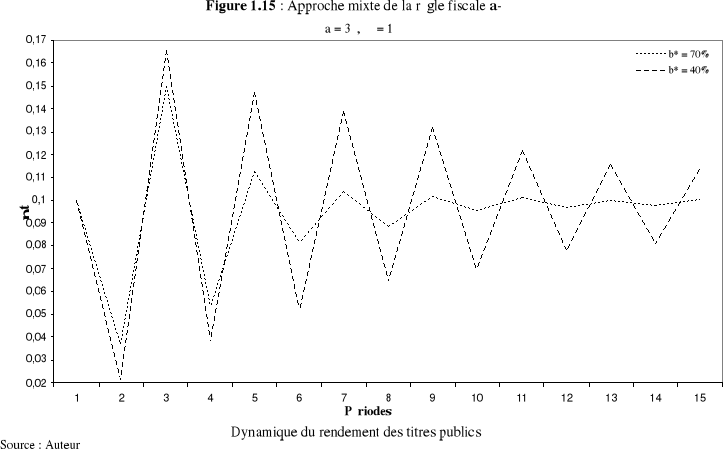

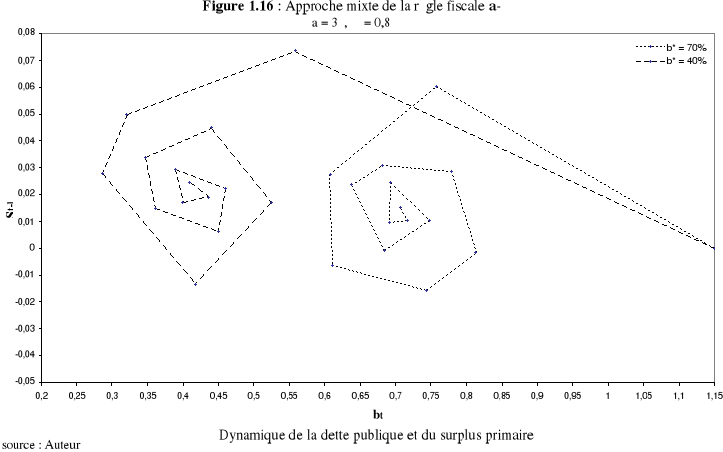

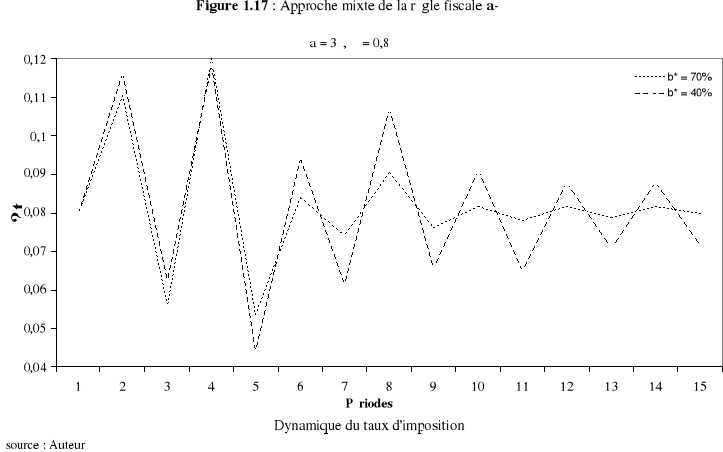

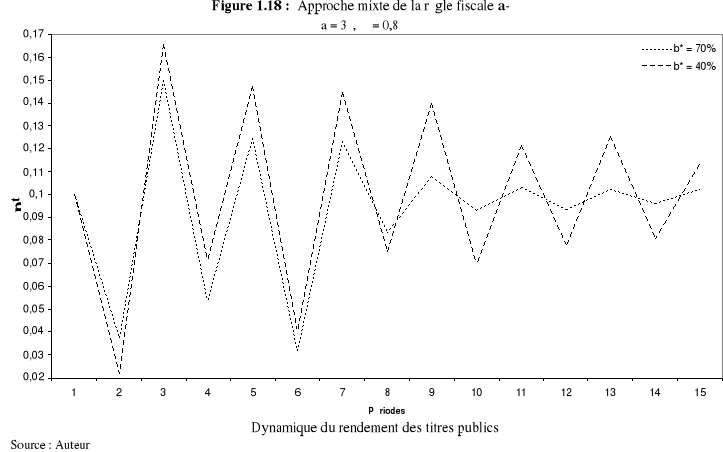

III.2.3. APPROCHE MIXTE DE LA

RÈGLE FISCALE.

Nous allons maintenant analyser le régime fiscal sous

lequel le gouvernement est supposé mettre en oeuvre un taux d'imposition

et un rendement qui assure les mécanismes de la règle fiscale

et maintenir l'activité économique à son

état stationnaire. Dans ce cas de figure, l'espace des valeurs et maintenir l'activité économique à son

état stationnaire. Dans ce cas de figure, l'espace des valeurs  et et  qui assure la convergence est plus large. qui assure la convergence est plus large.

Les figures 13 à 15 présentent les dynamiques

de l'économie pour les paramètres  et et  . Dans cette dynamique, le rendement des titres publics doit baisser

à la première période pendant que le taux d'imposition

augmente de façon à observer la règle fiscale et maintenir

fixe le taux de l'activité économique. . Dans cette dynamique, le rendement des titres publics doit baisser

à la première période pendant que le taux d'imposition

augmente de façon à observer la règle fiscale et maintenir

fixe le taux de l'activité économique.

Les figures 14 et 15 montrent la dynamique de la

fiscalité à travers le sentier d'ajustement du ratio de dette.

Nous observons des fluctuations endogènes des taux d'imposition et des

rendements des titres publics autour de leur niveau de long terme. Les

fluctuations dans ce cas ne sont pas dû à la valeur de  , mais à l'utilisation combinée des deux instruments

fiscaux qui s'ajustent continuellement de façon à assurer en tout

temps la règle fiscale et la fixité de l'activité. , mais à l'utilisation combinée des deux instruments

fiscaux qui s'ajustent continuellement de façon à assurer en tout

temps la règle fiscale et la fixité de l'activité.

Contrairement à la figure 13 qui indique une

convergence régulière, la figure 16 dans laquelle les

paramètres sont  et et  , on observe une convergence cyclique. , on observe une convergence cyclique.

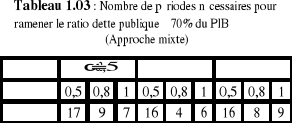

Le tableau 1.3 indique le nombre de période

nécessaire pour que l'économie atteigne la cible fixée par

les décideurs de politique économique. On observe que la

combinaison des deux politiques fiscales donne un meilleur ajustement pour des

paramètre élevés de  . En comparant le tableau 3 avec les tableaux 1 et 2 on constate qu'avec

l'approche mixte l'économie converge plus rapidement pour un grand

nombre de combinaison des paramètres. . En comparant le tableau 3 avec les tableaux 1 et 2 on constate qu'avec

l'approche mixte l'économie converge plus rapidement pour un grand

nombre de combinaison des paramètres.

CONCLUSION.

L'objectif de ce chapitre était de montrer

théoriquement qu'il est possible d'assurer la soutenabilité

fiscale à moyen et long terme grâce à la mise en oeuvre

d'une règle de politique fiscale. Nous avons repris les analyses de

Annicchiarico et Giammarioli (2004) dans le cadre macroéconomique du

Cameroun. Pour cela nous avons développé un modèle

à générations imbriquées réduit à

deux périodes dans lequel la croissance est endogène et

générée par l'accumulation du savoir faire. La

règle de politique fiscale dans cette analyse mettait en relation la

balance primaire courante et les écarts des ratios dette et surplus aux

valeurs cibles définies par les autorités publiques. A la

différence de Annicchiarico et Giammarioli (2004), nous avons

présenté les exercices de simulation pour plusieurs cibles

objectif.

Pour assurer le respect de la règle fiscale, les

autorités ont deux instruments fiscaux : le taux d'imposition et le

rendement des titres. Pour stabiliser le niveau de l'activité, les

autorités peuvent utiliser conjointement les deux instruments. Les

exercices de simulation nous ont permit d'explorer un certains nombres de

sentiers de convergences en fonction des objectifs et des paramètres

caractérisant la règle fiscale qui régit le secteur

public.

Nos exercices de simulation basés sur les

paramètres macroéconomiques du Cameroun ont montré que la

mise en oeuvre d'une règle de politique fiscale conduit à des

fluctuations de l'activité économique autour de l'état

stationnaire et assure la convergence cyclique des ratios de dette sur PIB

autour de la cible de politique économique de long terme. Il est

important de noter qu'en faisant varier les paramètres de la

règle fiscale, l'évolution des processus d'ajustement n'est pas

monotone. Donc il n'est pas toujours évident de définir ex-ante

les paramètres de la règle qui assure la vitesse maximale de

convergence. Toutefois, nous avons obtenu que les amplitudes des fluctuations

sont d'autant plus élevées que la cible est

éloignée de l'état initial.

Le résultat le plus important dans nos exercices de

simulation est que la vitesse de convergence dépend fortement de

l'instrument fiscal utilisé par les autorités. La plus grande

vitesse de convergence a ainsi été observée lorsque les

autorités utilisent conjointement le taux d'imposition et le rendement

des titres publics. Réduire le rendement des titres publics au lieu

d'augmenter la taxe a moins d'effets pervers sur l'activité et sur la

vitesse d'ajustement de la dette publique. Pour stabiliser le niveau de

l'activité économique tout en assurant la convergence de la

règle fiscale, il est souhaitable pour les autorités d'utiliser

conjointement les deux instruments.

ANNEXE DU CHAPITRE 1 : Tableaux et

figures

CHAPITRE 2. SOUTENABILITÉ FISCALE AU CAMEROUN :

APPROCHE DU FMI.

INTRODUCTION.

Dans le chapitre 1, nous avons montré que assurer la

soutenabilité fiscale revient théoriquement à respecter la

règle de politique fiscale développée par Marin (2002). La

difficulté que pose cette approche purement théorique est qu'elle

n'est pas développée en fonction des agrégats réels

de l'économie. Les résultats des simulations du chapitre 1 sont

fondés uniquement sur des hypothèses fortes de l'économie.

Il est pour cela important de se ramener à une méthode

d'évaluation plus réaliste de la soutenabilité qui prendra

en compte non seulement des observations actuelles de l'économie mais

aussi son évolution historique.

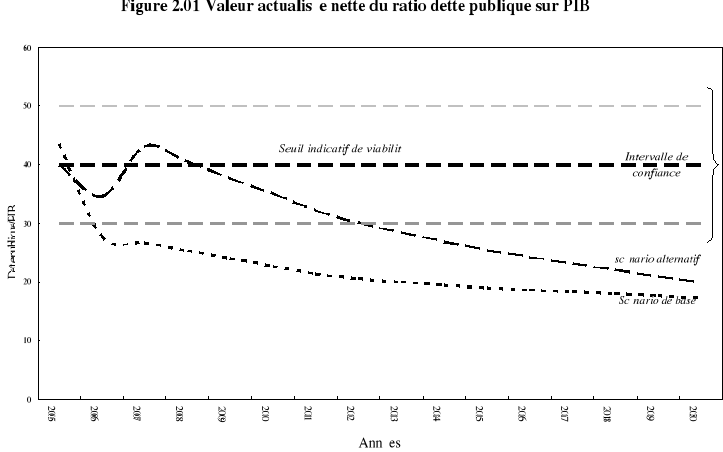

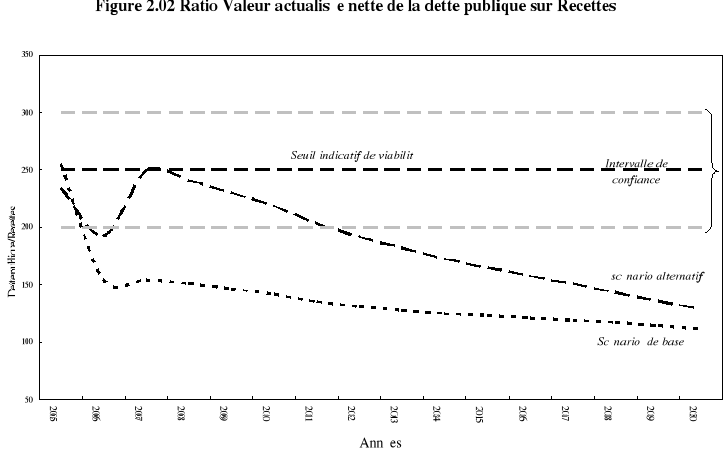

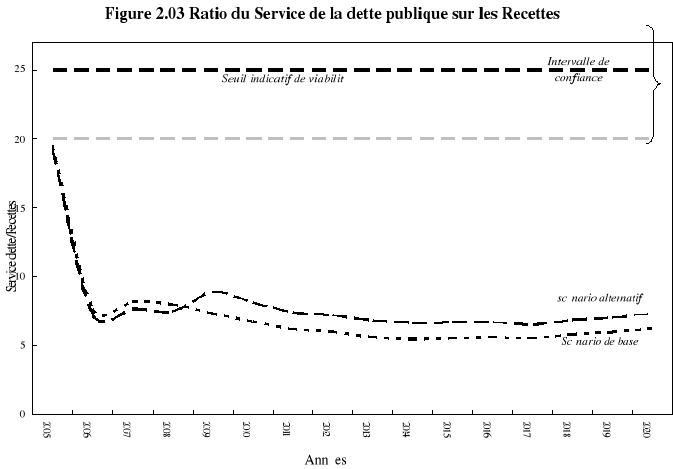

L'objectif de ce chapitre est d'évaluer la

soutenabilité fiscale au Cameroun selon l'approche du FMI. Cette

approche est fondée sur l'observation de certains ratios

d'endettement.

L'une mission principale du FMI tel que inscrit à

l'Article IV du statut du FMI est la surveillance des économies dans le