|

INSTITUT INTERNATIONAL DE MANAGEMENT

INSIM - BEJAIA

MEMOIRE DE FIN D'ETUDES

En vue de l'obtention du diplôme

BACHELOR IN BUSINESS ADMINISTRATION

Option:

INGENIEUR COMMERCIAL

THEME

LES ENJEUX DE LA GESTION RELATION CLIENT

CAS PRATIQUE

DIAGNOSTIC INTERNE SUR LA GESTION DE LA

RELATION CLIENT AU NIVEAU BANCAIRE

Réalisé par : Encadré par :

Mr BAZIZI Yassine Mr SIOUDA Lyes

Mr RIAHI Abdelatif

Introduction générale

PARTIE THEORIQUE

CHAPITRE I : L'orientation client ou le marketing client

.

Section 1 : Le marketing client

1-1 Définition et historique du concept marketing client

1-2 Du marketing transactionnel au marketing client

1-3 Le capital client

Section 2 : Le marketing relationnel .

2-1 Définition

2-2 Les missions du marketing relationnel .

2-3 Les facteurs

de réussite et les limites du marketing

relationnel

2-3-1 Les facteurs de réussite

2-3-2 Les limites ..

CHAPITRE II: Le CRM (Customer Relationship Management)

...

Section 1 : Comprendre le CRM

1-1 Ses fonctions ..

1-2 Sa vision stratégique ..

1-3 Ses outils technologiques ..

2-1 Les composants du CRM

2-2 Les enjeux d'un CRM

2-3 Les secteurs d'application d'un

CRM

CHAPITRE III : LA mise en oeuvre d'un CRM bancaire

Section 1 : La démarche de mise en

oeuvre d'un CRM ..

1-1 Démarche stratégique de l' entreprise

1-1-2 Processus ...

1-2 Mise en place d'un CRM opérationnel ..

1-2-1

Organisation au niveau des agences (le front office).....

1-2-2 Les outils

1-2-3 Les missions principales

1-3 Mise en place d'un CRM analytique .

1-3-1 Organisation au niveau de la direction (le back office)

1-3-2 Les outils

1-3-3 Les missions principales ...

Section 2 : Evaluation d'un système CRM

2-1 Les objectifs de la mise en place d'un CRM

2-2 Les avantages du CRM

2-3 Les écueils d'une politique relationnelle .

PARTIE PRATIQUE

Chapitre VI : Diagnostic interne sur la gestion de la

relation client au niveau bancaire

Section 1 Enquête par sondage et analyse

des résultats

1-1 Présentation et déroulement de l'enquête

.

1-1-2 L'objectif de l'enquête

1-1-3 La méthode choisie

1-1-4 Le déroulement de l' enquête .

1-1-5 Le mode d'administration ..

1-1-6 Elaboration du questionnaire

1-2 Analyse des résultats de l'enquête ..

1-2-1 Le niveau organisationnel

1-2-2 Le niveau marketing ..

1-2-3 Les canaux de contacts ..

1-2-4 Base de données

Section 2 : Synthèse du diagnostic et

recommandations

2-1 Les forces et faiblesses

2-2 Les recommandations

Conclusion générale

Bibliographie

Annexes

Nos vifs remerciements s'adressent à tous ceux qui ont

contribué de prés ou de loin à l'enrichissement de ce

modeste travail, plus particulièrement à :

· Notre promoteur monsieur SIOUDA, pour son aide

précieuse, ses conseils et ses orientations.

· Le personnel des banques interrogé.

· Le personnel de l'INSIM, ainsi que l'ensemble des

professeurs.

· Messieurs les membres du jury pour avoir

l'amabilité d'accepter de juger notre travail.

c ZIZI 'Yassine qI (I 6~e(atif

Mes dédicaces vont à :

· Mes chers et adorables parents qui ont toujours

été présents, avec leur soutien et leur précieuse

aide dont ils ont fait preuve pendant toutes ces années.

· Mes frères et soeurs.

· Tous mes amis (es).

· Tous les étudiants de l'INSIM.

· Tous mes enseignants.

Je dédie ce présent mémoire en bien modeste

témoignage de ma gratitude et de ma profonde affection à :

· Ma mère, pour tout l'amour et bien qu'elle ma

témoigné, pour son soutien moral qu'elle m'a prodigué et

les sacrifices qu'elle a fait durant mes études.

· Ma grande mère.

· Mes cousins et cousines.

· Tous mes amis (es) et exceptionnellement TAHAR, YAS SINE,

ISMA et NAS SIMA

INTRODUCTION

GENERALE

La transition ressente de l'économie algérienne

en faveur d'une logique de marché et le phénomène de

mondialisation, commence à dessiner les traits d'un cadre concurrentiel

nouveau.

Cela oblige les entreprises de passer d'une conception ancienne

« l'important est de produire » à une nouvelle conception

« l'important est de vendre ».

Pour se pencher vers de nouveaux avantages concurrentiels, ces

dernières doivent répondre aux besoins et attentes de ses clients

afin de les satisfaire et les fidéliser.

Dans cette conjoncture, l'information est devenue un

élément à la fois stratégique pour

développer ses activités, et essentiel pour assurer un avantage

concurrentiel aux entités qui savent l'utiliser. C'est ce constat qui

explique pourquoi les entreprises cherchent aujourd'hui à mettre en

place des systèmes de collecte et de traitement de données

toujours plus performants.

De même, la satisfaction du client est plus que jamais au

centre des préoccupations des entreprises et se concrétise par

une gestion personnalisée de la relation client : comprendre les clients

et leurs attentes, les fidéliser, les inciter à consommer

davantage.

Ainsi le CRM englobe l'ensemble des activités et des

processus que doit mettre en place une entreprise pour interagir avec ses

clients et ses prospects afin de leur fournir des produits et des services

adéquats au bon moment. Les

entreprises ont de plus en plus recours à une approche de

type de CRM, afin de se différencier. En effet, la banalisation de

l'offre, une exigence accrue du client conduit les entreprises à faire

évoluer leur offre dans le sens d'une plus grande personnalisation. Afin

de parvenir à cet objectif, l'entreprise est tenue de s'adapter à

la profusion des canaux d'accès parallèles et en particulier

Internet.

Du fait d'une concurrence rude du marché des produits

bancaires, les aspects d'une politique de fidélisation et de relation

client sont déterminants pour conserver une part de marché et

assurer la pérennité de toute organisation.

Pour réussir dans cet environnement les banques

étatiques doivent pouvoir se différencier des autres concurrents.

Pour ce faire, il est nécessaire qu'elles connaissent leur public et

qu'elles parviennent à entretenir avec celui-ci une relation

privilégiée, basée sur le long terme et la

fidélité.

Notre problématique est centrée sur la question

suivante :

Nos banques disposent elles des pré requis pour la mise en

place d'un CRM. Pour répondre à cette question, nous essayerons

de répondre aux interrogations suivantes :

- Quelle est la démarche de mise en oeuvre de la GRC ?

- Comment peut-on évaluer un système CRM ?

- Quels sont les échecs de la non mise en place d'un CRM

au niveau des banques algériennes ?

- Quels sont les avantages apporter par les banques

étrangères vis-à-vis de nos banques dans ce domaines ?

Dans ce modeste travail, nous résoudrons cette

problématique, en essayant d'apporte des réponses à ces

différentes questions, selon la chronologie du plan et selon la

documentation dont nous disposons.

Pour mener à bien ce travail, nous avons jugé utile

de deviser ce mémoire en quatre chapitres :

> Le premier sera consacré à l'orientation

client ou le marketing relationnel, reparti en deux sections dont la

première illustre l'orientation clients et la seconde le marketing

relationnel.

> Le deuxième chapitre intitulé (Le CRM) fera

l'objet de deux sections ; la première sera consacrée à la

compréhension du CRM et la seconde parlera de la description de ce

dernier.

> Le troisième chapitre traitera de la mise en oeuvre

d'un CRM bancaire, qui sera reparti en deux sections .la première

portera sur la démarche à suivre pour cette mise en place et la

deuxième sur l'évaluation d'un tel système CRM.

Enfin le quatrième chapitre qui sera notre étude

de cas, relative à un diagnostic interne sur la gestion de la relation

client au niveau bancaire. Il sera scindé en deux sections aussi, la

première sera consacré à l'enquête et l'analyse des

résultats, suivie de la deuxième consacré à la

synthèse du diagnostic et aux recommandations.

CHAPITRE I

L 'ORIENTATION CLIENT

OU

LE MARKETING CLIENT

Chapitre I

Le marketing relationnel est un élément clef

actuellement pour les entreprises, d'où le fait de cibler, d'attirer de

retenir les clients, plus particulièrement les bons clients

représentent un facteur déterminant dans le succès de

beaucoup d' entreprise.

Ainsi, nous entamerons l'étude de ce chapitre par

l'importance de plus en plus en plus grandissante d'une stratégie

orientée client pour l'entreprise, et le passage d'un marketing

transactionnel à marketing relationnel.

De ce faite nous nous focaliserons sur l'importance du marketing

relationnel, en étudiant ses missions, ses facteurs de réussites

et ses limites.

Section 1 : Le marketing client

Dans cette section, on va se limiter à définir et

à relater l'historique du concept marketing client, à comprendre

le capital client et à expliquer le passage du marketing transactionnel

au marketing relationnel.

1-1 Définition et historique du concept marketing

client

À mi-chemin entre le marketing produit et la vente, cette

discipline vise à orienter l'offre de l'entreprise en fonction des

besoins du marché et des clients1.

Un marketing nouvelle génération, voilà

comment les experts définissent en substance, le marketing client.

Auparavant, les industriels créaient un produit et le mettaient sur le

marché. Soit les clients adhéraient et achetaient, soit ils

n'aimaient pas et les produits restaient dans les rayons. Aujourd'hui, le

contexte économique hyperconcurrentiel interdit une telle approche. Pour

être sûre d'écouler leurs stocks, les entreprises sont

contraintes d'écouter et d'anticiper les attentes du marché, et

donc du client.

C'est là toute la valeur ajoutée du marketing

client : mieux orienter les travaux du marketing produit grâce à

une meilleure connaissance du marché et des besoins des consommateurs.

Et réconcilier les deux frères ennemis de toujours : le marketing

et les ventes. « Le marketing client fait la jonction entre ces deux

départements » 2.

Les sociétés l'ont bien compris et sont de plus

en plus nombreuses à accorder une place de choix à cette

discipline. Des services entièrement dédiés voient

même le jour au sein de certaines entités.

Celles-ci sont donc dans l'obligation pour survivre de recentrer

leurs préoccupations autour du client. Cette préoccupation est

devenue très importante aussi bien chez les industriels que dans le

marché des services.

En quelques années, les entreprises ont dû passer

d'une activité centrée autour des produits à une

activité centrée autour du client.

Il s'agit en quelque sorte de savoir quel est le bon produit,

celui qu'il faut proposer et qui se vendra .Ainsi, les entreprises affichent

une volonté de plus en plus affirmée d'être

réellement à l'écoute de leurs clients de façon

à anticiper leurs besoins. En substance, on peut dire que le client est

aujourd'hui au coeur de l' entreprise.

Comme nous allons le voir dans cet historique, l'apparition

du concept marketing client est le résultat d'une évolution du

mode de fonctionnement des Entreprises.

Après la guerre et pendant les trente glorieuses, les

entreprises n'avaient pas de mal à écouler les stocks de produits

qu'elles fabriquaient pour leurs clients. Aujourd'hui, la concurrence est

importante pour les entreprises car les consommateurs sont de plus en plus

exigeants et il devient plus difficile de capter leur intérêt.

Des années 50 aux années 80 : L'orientation "

produits " : les 30 glorieuses permettent le plein emploi et l'apparition d'une

société de consommation, les ménages s'équipent

massivement se qui se traduit par une très forte demande. Pendant toute

cette période, les entreprises vont améliorer de plus en plus

leur offre produit et les techniques de distribution.

> Les années 1950/1960 : Pour les entreprises, il

s'agit alors de produire en masse. Les sociétés ont simplement

une orientation produit, il faut répondre à la demande des

clients.

> Les années 1970 : Les entreprises commencent

à segmenter le marché, à optimiser leur production pour

réduire les coûts de fabrication, leur approche est toujours

axée autour des produits.

> Les années 1980 : Les clients deviennent plus

exigeants, les entreprises cherchent à améliorer leur processus

de production et la qualité de leurs produits.

Depuis le début des années 90, le marché

connaît une profonde modification avec l'inversion du paradigme marketing

: passage d'une orientation produit à une orientation client. Les

années 90 marquent le début de l'ère du client. Les bases

de données client se multiplient, l'essor du marketing direct met en

avant les avantages de la relation directe. Les canaux d'accès et

d'information prolifèrent. Les années 90 et les années

suivantes marquent un recentrage sur le client.

Sans aucun doute, les années 2000 marqueront

l'intensification de cette tendance client avec l'émergence du concept

de marketing one to one : une offre spécifique pour chaque client

possible essentiellement grâce à l'avènement de l'Internet.

Les entreprises, quelles que soient leurs secteurs d'activité,

concentreront leurs efforts sur le service et la gestion de la relation

client.

1-2 Du marketing transactionnel au marketing client

Comme son nom l'indique, le marketing transactionnel est

centré sur la transaction, autrement dit sur l'acte d'achat. Marketing

de conquête, sa vision est donc généralement

court-termiste, le but étant de conclure la vente. Par opposition

à un marketing relationnel dont la vision à plus long terme

devrait permettre la fidélisation du consommateur. L'évolution du

concept marketing est profonde. Pendant ces nombreuses décennies, c'est

le marketing de la transaction qui a prévalu ; les marketers

préféraient ignorer les process relationnels jugés trop

coûteux et trop complexes à gérer au profit de la

fidélité à la marque en privilégiant la

communication de masse1.

Mais actuellement les consommateurs sont de plus en plus

infidèles et avertis, ils disposent du pouvoir de ne pas acheter ou de

faire jouer la concurrence ; ils cherchent les produits les plus adaptés

à leurs besoins .de ce faite le marketing s'intéresse de plus en

plus au client.

Le tableau suivant montre le changement de vision opérer

aux niveaux des entreprises ; d'un marketing transactionnel à un

marketing relationnel :

Tableau N° 1 : le changement de vision

opérer au niveau des entreprises

Marketing transactionnel

|

Marketing relationnel

|

Origine : grande consommation

|

Origine : industries et services

|

Stratégie : recrutement

|

Stratégie : développement, fidélisation

|

Avantage : économie d'échelle

|

Avantage : économie de champs

|

Performance : part de marche

|

Performance : taux de nourriture

|

Interlocuteur : consommateur passif

|

Interlocuteur : coproducteur actif

|

Relation : indirecte (intermédiaire)

|

Relation : directe

|

Mode : méfiance, conflit

|

Mode : confiance, coopération

|

Horizon temporel : court terme

|

Horizon temporel : long terme

|

Echange : simple

|

Echange : complexe

|

Obligations : contractuelles

|

Obligations : conventionnelles

|

Rapport : indépendance

|

Rapport : interdépendance

|

|

Source : Sabine Flambard-Ruaud « Les

évolutions du concept marketing »

1-3 Le capital client

Il représente la valeur de la relation client. Celle-ci

exprime la contribution financière possible totale d'un client (toute sa

vie durant) à l'entreprise. Le capital client regroupe deux composants

essentiels : le capital marque et le capital relationnel. Cet indicateur

reflète la valeur de la relation client et de sa contribution aux

perspectives de croissance future ; Pour la mesurer,

Il faut additionner :

> la part de marché (accroître le nombre des

clients les plus rentables).

> la part de client (vendre davantage à chacun de ses

clients).

> la valeur long terme (pérenniser chaque relation

client).

En somme, le capital client est un critère novateur

permettant d'évaluer la compatibilité à long terme entre

l'entreprise et ses clients et les perspectives de croissance que celle-ci est

susceptible de générer pour l'entreprise. Le capital client

représente : « La valeur de la marque aux yeux des consommateurs,

la connaissance de la marque est un antécédent direct du capital

client. Un capital client positif est observé si le consommateur forme

des associations fortes, favorables et uniques avec le nom de cette marque

»1.

Avec un consommateur de moins en moins fidèle, le capital

client est de plus en plus difficile à sauvegarder par les entreprises.

Il impose des efforts permanents pour celles qui souhaitent le conserver et

surtout le développer. Le travail sur le capital client se

concrétise dans des actions visant à améliorer

l'efficacité aussi bien du système de contacts avec la

clientèle que des modalités de conquête ou des outils de

fidélisation, et à développer les profits

générés par les clients »2.

L'optimisation du capital client, aussi stratégique

qu'elle soit, ne doit pas rester la chasse gardée de la direction

générale et de la direction marketing. « Stratégique

» ne doit pas seulement signifier « décision

d'état-major » mais doit aussi vouloir dire « vision commune,

objectifs collectifs, processus partagés ». Il peut en effet

paraître légitime de se poser les questions suivantes :

· Comment faire du client un partenaire si le

partenariat lui-même n'existe pas à l'intérieur de

l'entreprise ?

· Comment pousser le client à s'investir dans la

relation si le personnel en contact n'est pas suffisamment motivé ?

Le processus de fidélisation débute par un

rapprochement entre l'entreprise et ses clients. Ce rapprochement

nécessite en premier lieu une meilleure perception du client, de ses

besoins et de ses attentes et requiert de nombreuses concertations internes

entre départements. Et c'est à partir de l'instant où

l'entreprise a distillé la notion de capital client au sein de sa

structure, qu'elle est en mesure d'établir une véritable

coordination entre ses départements et d'instaurer une prise de

conscience généralisée de l'enjeu de la

fidélisation de ses clients.

Section 2 : Le marketing relationnel

La perspective relationnelle, fondée sur la

fidélisation du consommateur et sa « life time value »

(espérance de gain sur la vie totale probable du consommateur), en

prenant le contre-pied d'une optique strictement organisée autour de la

part de marché, provoque un revirement culturel au sein de l'entreprise

qui doit, sur le long terme favoriser le service véritable et la

qualité sur la recherche des solutions à rentabilité

immédiate.

Le marketing relationnel repose sur la prise en compte de

l'individu dans toutes ses dimensions et dans tous les aspects de sa vie, en

fonction du moment et des circonstances. Ce marketing essaie

d'appréhender la complexité et la relativité des

comportements pour pouvoir construire des stratégies marketing qui

soient plus clairement pilotées par l'aval.

Le client doit être pris tel qu'il est, avec ses

caractéristiques socioculturelles propres et ses

spécificités individuelles. Dans cette optique, les

entreprises privilégient un marketing intensif et

concret, connecté sur la vie, dont l'objectif principal est de

transformer chaque transaction en relation en partant du principe que la vente

n'est qu'une étape au sein d'un processus plus complexe.

La relation client permet une analyse relativement

précise des besoins et un traitement différencié de la

demande par la mise en place de moyens informatiques importants

désormais accessibles à un nombre croissant de

sociétés, et cette démocratisation des technologies de

process, change à la fois les données concurrentielles,

comportementales et les opportunités stratégiques de

l'entreprise.

2-1 Définition

Le marketing relationnel a pour but de "fabriquer du lien entre

le néoconsommateur et l'entreprise, prendre en compte ses attentes,

redonner du sens à l'acte d'achat, remettre l'homme au centre du

processus de consommation"1.

Né dans un contexte de crise économique, le

marketing relationnel se fonde sur la constitution du capital client, c'est

à dire sur l'entretien du noyau de clientèle fidèle

à la marque. Pour ce faire, l'entreprise dispose de trois leviers :

- La constitution et l'exploitation de bases de données,

qui permettent de proposer des offres sur mesure.

- La relation avec le consommateur. L'entreprise doit le mettre

en scène, le stariser, toucher son affectif, bref le motiver en donnant

du sens à ses actes. Ce rôle d'animateur peut tout autant

s'appliquer auprès des

autres publics de la marque : intermédiaires,

fournisseurs, employés, force de vente.

- L'information sur elle-même. "Le consommateur est devenu

"informative", c'est un accro de la brève, de l'information

brûlante, du flash et du direct", et il se situe dans une culture du

zapping. C'est pourquoi la notion de "sans effort" est très

présente chez lui : il oriente sa démarche vers une information

prédigérée, facile à absorber, simple à

décrypter. Il recherche de l'information sur trois sujets :

· les produits ;

· la comparaison entre les produits ;

· le producteur dans toutes ses dimensions (organisation,

citoyen, actionnaires, valeurs propres, dirigeants, fonctionnement).

Le marketing relationnel consiste dans son principe à

accumuler de l'information sur le consommateur dans des bases de

données. Sa vocation est ensuite d'évaluer la contribution de

chaque client à travers l'analyse des ventes passées, puis de le

stimuler grâce aux outils du marketing direct, fax, mailing,

téléphone, internet.

Le marketing relationnel peut donc être

décomposé en trois phases, la collecte, l'analyse et la

stimulation. Ces trois éléments devant obéir à la

notion de feed-back et rétroagir les uns sur les autres.

Il faut ajouter les notions de Segmentation (Cibler) pour

représenter la relation avec la démassification des

marchés, la notion de coordination inhérente à

celle de globalité (Coordonner) et la notion de

justification qui représente pour les hommes du marketing et de la

communication un impératif (Justifier), tout en n'oubliant pas que les

opérations de marketing relationnel doivent mettre en oeuvre des

contreparties réelles pour le consommateur.

2-2 Les missions du marketing relationnel

On peut illustrer les missions du marketing relationnel dans le

schéma qui suit :

Schéma 01 : les missions du marketing

relationnel

Marketing relationnel

|

|

Marketing relationnel Adaptif

|

|

|

Marketing relationnel de

Fidélisation

|

Marketing relationnel Proactif

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S'insérer et s'adapter dans la logique (souvent

non

|

|

|

Rendre fidèle ; convaincre la cible de notre

présence permanente

|

Modifier/st ructurer les schémas de pensées des

cibles

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : Anne julien, « Marketing direct et

relation client », édition : Demos, 2004, p24

· Marketing relationnel de proactivité

: dans sa dimension proactive, le contact de l'entreprise avec la

cible a pour objet de suggérer les améliorations du produit

utilisé et de recueillir les idées de produits nouveaux.

L'entreprise doit aider le client à repérer, à structurer

ou à reconnaître ses besoins.

· Marketing relationnel d'adaptativité

: dans le cadre d'un marketing relationnel adaptatif, l'entreprise

prend l'initiative d'aller ou de téléphoner pour s'assurer que le

produit comble parfaitement les attentes (tangibles et symboliques) du client.

Elle se renseigne sur les suggestions d'amélioration et les

déceptions spécifiques éventuelles .l'entreprise doit

mettre l'accent sur la construction et le maintien du dialogue.

· Marketing relationnel de fidélisation

: dans un marketing relationnel de fidélisation, la dimension

réactive est très importante. L'entreprise doit démontrer

qu'elle peut faire mieux, proposer des améliorations répondant

instantanément aux problèmes, créer en permanence de la

valeur pour le client. Pour cela, L'entreprise doit inciter le client, elle

doit le pousser à réagir clairement et fermement s'il y a des

questions, des commentaires ou des revendications concernant le produit.

2-3 Les facteurs de réussite et les limites du

marketing relationnel

2-3-1 Les facteurs de réussite

L'entreprise ne peut établir de relations durables avec

ses clients que si elle propose une valeur ajoutée relationnelle, De

nombreuses entreprises utilisent

désormais les outils du marketing relationnel dans le

but d'établir des relations privilégiées avec leur

clientèle.

On peut mettre en reliefs huit facteurs qui permettent de

réussir une stratégie de marketing relationnel et

d'améliorer son efficacité.

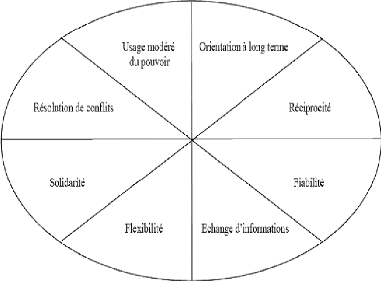

Schéma 02 : les facteurs de réussite du

marketing relationnel

Source : Bjorn Ivens et Ulrike Mayrhofer ; `Les

facteurs de réussite du marketing relationnel' ; revue : décision

marketing, juillet 2003, p15.

· Orientation à long terme : des

la première interaction et tout au long de la relation l'entreprise doit

exprimer envers le client sa motivation de maintenir l'échange.

· Réciprocité : dans une

relation à long terme, il n'est pas nécessaire que les

partenaires maximisent leur bénéfices a chaque transaction,

l'essentielle étant que le total du bilan relationnel soit

équilibré.

· Fiabilité : lors de chaque

échange, le contrat (formel ou informel) établi entre les deux

parties définit les rôles du vendeur et du client. Dans une

relation à long terme, les tâches exercées par le vendeur

ne sont pas toujours définies de manière explicite. Une

entreprise soucieuse de démontrer son orientation relationnelle tentera

de comprendre les attentes de sa clientèles par rapport aux taches a

accomplir .elle s'efforcera de remplir son rôle de façon constante

pour démontrer sa fiabilité.

· Echange d'information : des informations

cohérentes constituent une condition indispensable à toute prise

de décision. L'échange d'informations pouvant être utiles

au partenaire représente un avantage indéniable pour les deux

parties et constitue une preuve de confiance.

· Flexibiité : les transactions

économiques sont généralement fondées sur des

accords plus ou moins formels entre les parties concernées, avec pour

objectif d'anticiper les situations futures. Dans certaines situations, il se

peut que la réalité ne corresponde pas aux prévisions

définies au moment de l'accord. La disposition d'un fournisseur à

adapter un accord aux nouvelles

conditions d'un échange par exemple en modifiant les

quantités ou les délais de livraison, exprime son intention de

maintenir la relation avec le client en respectant les intérêts de

chacun.

· Solidarité : dans des

situations difficiles, une forte orientation relationnelle peut inciter le

fournisseur à proposer de l'aide au client (dans la mesure de ses

possibilités mais sans contrepartie concrète immédiate).

Cette aide peut être plus ou moins matérielle.

· Résolution de problème :

en cas de conflit, les litiges devant les tribunaux s'avèrent

particulièrement nuisibles à une relation d'affaires. Dans une

perspective relationnelle, les parties impliquées cherchent à

trouver un compromis en s'appuyant sur des pratiques souples,

privilégiant la conciliation des intérêts de chaque partie,

afin de permettre la continuation de la relation concernée.

· Usage modéré du pouvoir :

dans les relations avec ses clients, l'entreprise peut se trouver dans des

positions de pouvoir très variées. Elle pourrait de ce fait

utiliser des moyens de pression pour atteindre ses objectifs. Or, ces moyens

peuvent rendre le climat d'échange difficile. Pour maintenir la

confiance du client, une entreprise détenant une position de force

renoncera à l'usage des moyens de pression pour imposer ses

intérêts.

2-3-2 Les limites du marketing relationnel

Il peut exister des freins à l'application et la

réussite d'une politique relationnelle, on peut citer cela :

- L'établissement d'une communication

personnalisée et régulière avec les consommateurs revient

très cher : coût d'achat de la base ou saisie des noms, coût

de l'informatique, coût des médias (mailing, serveurs

vocaux...).

- La rentabilité n'est pas immédiate car on ne

cherche pas à court terme à générer des ventes.

- Tous les produits ne se prêtent pas à cette forme

de communication : il faut que l'achat soit impliquant (avion, voiture) et que

le prix unitaire du produit et sa marge permettent d'amortir les coûts de

fidélisation. Pour les produits de grande consommation et à

faible valeur unitaire, le chocolat par exemple, l'investissement

peut-être rentable pour de grands groupes comme Danone ou Nestlé

qui possèdent plusieurs marques et un vaste portefeuille de produits.

- Les consommateurs ne sont pas tous demandeurs d'une relation

personnalisée : Les exemples américains montrent que le concept

de relation de proximité ne fonctionne en moyenne que sur 20% des

consommateurs.

- Beaucoup d'entreprises hésitent à investir

dans la constitution et l'exploitation de ces bases de données : La

grande distribution utilise toujours les techniques de masse du marketing.

-Le marketing relationnel épuise le consommateur. Il se

sent traqué, harcelé par le téléphone, le fax et

les papiers qui débordent sa boite aux lettres.

CHAPITRE II

LE CRM (Customer

Relationship Management)

Comme nous l'avons vu dans le chapitre précèdent,

l'information est devenue un élément essentiel pour assurer un

avantage concurrentiel aux entités qui savent l'utiliser. C'est ce

constat qui explique pourquoi les entreprises se précipitent à

mettre en place des systèmes de collecte et de traitement de

données toujours plus performants. D'un autre côté, le

marketing a beaucoup évolué, passant du marketing de masse au

marketing personnalisé : le one to one.

Le CRM : Customer Relationship Management (Gestion de la

Relation Client ou GRC en français) a pour objet d'identifier, attirer

et conserver les meilleurs clients et d'en retirer chiffre d'affaire et

rentabilité.

La notion de CRM n'est pas novatrice car elle reprend l'ensemble

des processus de prospection et de fidélisation existant. Le CRM n'est

pas une technologie, c'est une stratégie d'entreprise centrée sur

les prospects et les clients. Elle se met en oeuvre tactiquement dans le but d'

: acquérir de nouveaux clients, étendre la relation commerciale

avec eux et les fidéliser. Et donc, la satisfaction du client est plus

que jamais au centre des préoccupations des entreprises et se

concrétise par une gestion personnalisée de la relation client :

comprendre les clients et leurs attentes, les fidéliser, les inciter

à consommer davantage.

Ce présent chapitre va nous permettre de mieux comprendre

le CRM, de connaître ses composants et ses enjeux, ainsi que les secteurs

d'application d'un tel système.

Section 1 : Comprendre le CRM

Pour comprendre le CRM il y'a lieu de définir ses

fonctions, sa stratégie et les nouvelles technologies

utilisées.

1-1 Ses fonctions

Le CRM ou la gestion de la relation client consiste à

identifier, à retenir et à développer les clients les plus

profitables et en acquérir des nouveaux1. C'est une

stratégie d'entreprise orientée vers la satisfaction et la

fidélité du client, elle est axée sur le marketing

différencié, personnalisé ou One to One. Il repose sur

deux principes :

- tous les clients ne sont pas égaux.

- le comportement suit la promesse de la récompense.

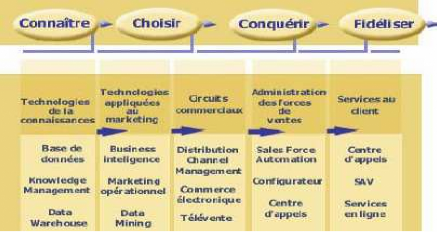

Les fonctions d'un CRM peuvent être résumé

à : connaître, choisir, conquérir et fidéliser la

clientèle. Le schéma suivant illustre bien c'est fonctions :

Schéma 03 : les fonctions du CRM

Source : Cap Gemini Offre : CRM De l'entreprise

fournisseur au client acteur

1 Stanley Brown : « CRM - Customer Relationship

Management», Ed village du monde, 2006 ; p 5.

-Connaître le client : l'entreprise

doit rassembler les informations lui permettant de décrire et de

caractériser sa clientèle, de la positionner sur son

marché et de détecter de nouveaux segments.

Tous les moyens technologiques existent aujourd'hui pour

constituer, gérer et analyser des quantités massives de

données. Gérer la relation client consiste à valoriser son

capital client. D'un point de vue technique, le CRM implique de capturer, au

niveau de l'entreprise, l'ensemble des données clients,

collectées en interne ou auprès d'organisations

extérieures, et de les intégrer dans un Data Warehouse

(entrepôt de données) orienté client.

- Choisir son client : l'étape

suivante consiste à analyser ces données avec les techniques les

plus évoluées. Le Datamining, analyse statistique et à

rendre les résultats accessibles à tous les canaux d'interaction

avec les clients.

Le Datamining permet d'analyser et d'interpréter un gros

volume de données, de différentes sources afin de dégager

des tendances, de rassembler les éléments similaires en

catégories statistiques et de formuler des hypothèses.

A partir des informations collectées, l'entreprise pourra

obtenir des réponses objectives sur lesquelles fonder sa

stratégie opérationnelle. La centralisation des données

clients doit ainsi faciliter le pilotage de toute l'activité de la

société. En effet, l'informatique décisionnelle (Business

Intelligence et Datamining) permet d'élaborer les diverses composantes

de la stratégie : (commerciale, marketing, canaux de vente,

fidélisation) et fournit tous les tableaux de bord

nécessaires.

Ainsi il faut différencier les clients en fonction de

leur besoin et de leur contribution au résultat et dialoguer avec eux de

manière à diminuer les coûts de la

relation commerciale et à en augmenter

l'efficacité. Ce dialogue doit permettre de faire remonter

l'information.

- Conquérir de nouveau client : la mise

en oeuvre d'une stratégie orientée client concerne l'ensemble du

processus commercial. Les nouveaux canaux de ventes (télévente,

commerce électronique, etc.) créent des opportunités

métiers. De nouveaux outils (Sales Forces Automation) permettent aux

commerciaux de mieux gérer leur activité et d'augmenter leur

efficacité en construisant leurs propositions en interaction directe

avec le client.

- Fidéliser les meilleurs clients : Les

programmes de fidélisation bénéficient de nouvelles

possibilités technologiques, telle que la carte à mémoire.

Le service après-vente devient l'occasion privilégiée de

concrétiser une relation personnalisée et durable avec le client,

en lui proposant une offre encore mieux adaptée à ses

besoins1.

Le vecteur idéal de cette relation est le centre d'appel

(call center) qui permet d'orchestrer tous les éléments de la

stratégie client, depuis la base de connaissance qui fournit la vue

unique du client nécessaire à cette relation "one to one",

jusqu'au scénario personnalisé qui guide l'entretien pour lui

présenter une offre adaptée à ces besoins.

1-2 Sa vision stratégique

Le Customer Relationship Management, c'est d'abord et avant tout

une stratégie d'entreprise, supportée par des technologies. Or,

la technologie en soi ne peut faire de miracles.

Une vision CRM, se décline sous les aspects suivants :

- Une entreprise qui met en place une politique relationnel doit

se fixer des buts clairs et des objectifs mesurables qui définissent

l'ambition du programme ,pour éviter des actions disparates à

court terme. Il s'agit précisément, ou au moins estimer les

objectifs en termes de dépenses, de parts de client, de

rentabilité. .etc.

- Au même titre d'une bonne politique marketing, la vision

relationnelle commence par la définition d'une segmentation et ciblage.

Un programme relationnel ne doit pas nécessairement inclure toutes les

cibles de la politique marketing générale, on peut ne destiner le

programme qu'aux meilleurs clients, ou à des segments spécifiques

de clients dont on pense qu'ils répondront de façon favorable

à celuici.

Les clients n'ont pas tous la même valeur. D'ailleurs,

dans l'évaluation des clients, on devrait tenir compte non seulement de

leur valeur actuelle mais aussi de leur valeur potentielle notamment en terme

de perspectives de croissance. 1

De plus, puisque les ressources sont limitées, on gagne

à les moduler en fonction de la valeur des clients. En d'autres mots, au

lieu de niveler son service également entre ses clients

indépendamment de leur valeur pour l'entreprise, on a

plutôt intérêt à offrir un niveau de

service proportionnellement à la valeur de chacun des clients.

- Le programme relationnel doit être un contrat, par le

quel, en échange de temps (attention) et d'argent (achat), le client

obtient de la marque des informations, des services, un dialogue, une

expérience qui soient intéressants et utiles. La vision

stratégique doit précisément définir le propos de

la relation et les bénéfices que peut en tirer le client.

-La satisfaction des clients ne constitue pas un gage de

loyauté à long terme. En fait, la satisfaction est

nécessaire mais n'est pas suffisante pour conserver ses clients. Il

semble que les clients privilégient la qualité de la relation

humaine qu'ils ont avec du personnel de l'entreprise. Incidemment, on perd des

clients essentiellement à la suite de ce que l'on pourrait qualifier de

bavure relationnelle.

Ces conclusions ont un impact stratégique évident.

Puisque le coût d'acquisition d'un nouveau client est largement

supérieur à celui d'en conserver un, la rétention des bons

clients constitue un impératif catégorique. Quant au dilemme

apparent entre acquisition et rétention, il faut bien comprendre qu'une

entreprise, quelle qu'elle soit, ne peut se permettre de perdre ses clients

plus rapidement qu'elle en acquiert.

En tout état de cause, il faut arrêter

l'hémorragie, l'érosion de sa base de clients afin de reposer sur

des fondations plus solides, consolider son capital client.

1-3 Ses outils technologique

Le CRM s'appuie sur des outils technologiques permettant de

gérer l'identification, la segmentation, l'adaptation, l'interaction et

l'évaluation de la relation dans une activité de masse.

La difficulté est de mener à bien ces

opérations quand on a des milliers, des centaines de milliers voire des

millions de clients. Les technologies de l'information donnent les moyens aux

entreprises de gérer cette complexité.

On se contentera de ne donner que quelques indications sur les

architectures technologiques du CRM, qu'on développera plus en

détail dans le chapitre suivant.

· Les outils analytiques : ils ont pour

objet de collecter, consolider, analyser et

transformer les données sur le client. On citera dans ces

outils les datawarehouse et datamining (on les décrira dans le chapitre

suivant), les outils statistiques, les outils de reporting.10

· Les outils opérationnels : ils

ont pour objet de gérer les phases d' interaction

et de participer à la productivité des moyens

commercialisation et de communication on distinguera :

- les outils de gestion de la relation : personnalisation des

messages, gestion du contact client à travers les différents

canaux, enrichissement des bases de données client.

- Les outils d'automatisation de la force de vente :

optimisation de la prospection, aide à la configuration d'une offre

commerciale, automatisation de prise de commande.

10 Jaque Ledrevie, Julien Levy et Denis Lindon : « Mercator

» 8éme édition, Dalloz ; 2006 ; p894.

- Les outils d'automatisation du marketing : suivie des plans

d'action marketing, gestion de compagne marketing, etc.

· Les outils de restitution : il ne

sert a rien de collecter et de traiter une grande

quantité de données à partir de nombreuses

sources, de repartir ensuite ces informations dans des bases de données

plus spécialisées et de réaliser un travail important

d'analyse, si les résultats obtenus ne sont pas facilement accessibles

ou utilisables .ces outils de restitutions prennent la forme d'écrans

qui résument les points les plus importants du client.

Section 2 : Description d'un CRM

On va s'atteler dans cette section à définir les

composants d'un CRM, les enjeux et secteurs d'application de ce dernier.

2-1 Les composants du CRM

Sur le plan fonctionnel, le CRM peut être organisé

en deux grands domaines : opérationnel et analytique.

2-1-1 Opérationnel : le traitement de la

commande.

Ce domaine implique l'automatisation des processus qui touchent

les départements en contact avec les clients : commercial, marketing, et

services clients, via les différents canaux d'interaction. Cette partie

se concentre essentiellement sur la gestion des forces de ventes (Sales Force

Automation ou SFA). Dont nous parlerons plus en détail dans le chapitre

suivant

2-1-2 Analytique : basé sur le

décisionnel.

Le CRM analytique regroupe les applications qui servent à

analyser les données collectées sur les clients. Les outils de

gestion de la relation client (force de vente, service client, marketing) sont

généralement pourvues de simples générateurs de

rapports. Elles ne permettent pas de découvrir des comportements

clients, de construire des cibles, de comparer des informations transversales

entre applications, contrairement au CRM analytique qui le permet. Ce dernier

se rapproche des solutions décisionnelles, mais appliquées

à un métier, celui de la relation client.

2-2 Les enjeux d'un CRM

Le CRM répond aux préoccupations fondamentales

suivantes :

· Un meilleur service clients : les

clients attendent plus de services de la part des marques .L'information sur

les produits, le conseil, la facilitation des achats, l'automatisation, le

service client sont autant de services associés qui jouent un rôle

croissant dans l'appréciation des clients sur la valeur d'une offre.

Beaucoup de ces services sont adaptés à la

situation de chaque client, c'est-à-dire qu'ils sont

personnalisés. Le développement de ces services associés

passe ainsi de plus en plus par celui d'un marketing relationnel.

· L'intégration multicanale : les

entreprises étendent progressivement leurs modes de communication et de

distributions auprès de leurs clients. Toutes une panoplie de canaux

s'offrent à elles (représentants, points de vente, catalogues,

mailing, centres d'appel, Internet et autres canaux électroniques,

etc.).

Les clients veulent avoir une expérience continue et

interagir avec la même entreprise, quelque soit le canal

utilisé.

Mieux identifier les clients, conserver la mémoire des

interactions avec eux, faire partager cette connaissance entre les

différents canaux, permettre au client d'interagir de façon

cohérente avec l'entreprise à travers multitude de canaux, sont

autant d'enjeux qui deviennent ainsi une préoccupation des

entreprises.

· Le développement des ventes : sur

des marchés dont la croissance est relativement faible, la part de

marché des entreprises passe de plus en plus par la fidélisation

des clients en préservant, voire en augmentant la part des

dépenses consacrées à la marque.

Une politique relationnelle n'est pas seulement destiné

à accroître la qualité de service, à l'image d'un

service clients, mais une façon privilégiée de

développer les ventes. Plutôt que de se focaliser seulement sur la

par de marché (qui est un solde final qui ne permet pas d'identifier le

nombre de clients qui ont quitté l'entreprise par rapport ce ceux qui

ont été recrutés), une entreprise soucieuse de

développer ses ventes doit s'intéresser au capital client.

· L'accroissement de la productivité :

il existe, dans la gestion de la relation avec le client, de

nombreuses tâches qui peuvent être partiellement ou totalement

automatisées, aussi bien en matière de communication que de

commercialisation.

Cette automatisation peut conduire à des

réductions de coût, c'est-à-dire à des gains de

productivité que recherche constamment les entreprises. Le CRM s'inscrit

dans cette perspective.

2-3 Les secteurs d'application d'un CRM

On Peut appliquer le CRM aux entreprises qui transigent avec un

client dans un marché concurrentiel. Surtout les entreprises pour qui le

client a une valeur élevée et des attentes

diversifiées.

Pour qu'une entreprise puisse intégrer le CRM dans sa

stratégie, elle doit tout d'abord répondre aux questions

suivantes :

- L'entreprise dispose-t-elle de connaissances suffisantes pour

proposer de vrais services personnalisés ?

- Est-elle capable d'identifier les clients les plus rentables

?

- A-t-elle accès à des informations

retraçant les habitudes et les cycles de vie de sa clientèle ?

- Comment rassembler des données venant de sources et de

services divers, afin de réduire les charges et accroître les

bénéfices.

Les études montrent que Le système CRM est

appliquer à11 :

- 75% dans le secteur des services : Banques, caisses,

assurances, entreprises de téléphonies, et société

d'informatique.

- 25% industriel: aérospatial, automobile, cimenteries,

pharmaceutiques

Le fait que les entreprises de la banque et des services

financiers, de l'énergie, des télécommunications, et de

l'assurance soient les plus dynamiques en terme d'investissement CRM n'est pas

vraiment surprenant. Ces entreprises ont à gérer une base de

clients très large - de plusieurs centaines de milliers de clients

à

plusieurs millions.

De plus, elles opèrent sur des marchés matures,

sur lesquels la pression compétitive conduit à une

égalisation du niveau de l'offre en termes de qualité et de prix.

Il devient extrêmement difficile pour elles d'obtenir un avantage

compétitif à partir d'un leadership sur les prix ou des seules

qualités d'un produit. Construire une relation intime avec le client,

c'est-à-dire atteindre un niveau d'excellence dans la

compréhension des clients et la satisfaction de leurs besoins, se

présente comme une voie sur le chemin de la différentiation

compétitive.

CHaPITRE III

LA MISE EN OEUVRE

D'UN

CRM BANCAIRE

Le CRM n'est pas simplement une technologie. C'est avant tout

une stratégie d'entreprise qui place le client au coeur d'un dispositif

stratégique. Cette stratégie se formalise notamment avec la mise

en oeuvre d'une solution capable de supporter la gestion des processus

concernés. Dans certains cas, cette mise en oeuvre suppose la refonte

des processus mais pas nécessairement. Une solution CRM doit s'adapter

à l'entreprise et se mettre au service de la stratégie afin

d'atteindre les objectifs fixés.

Comme il a été vu dans le chapitre

précèdent, le secteur des services est le plus demandeur des

solutions CRM ; plus particulièrement le secteur bancaire.

On va consacrer ce chapitre à expliquer la

démarche d'une mise en oeuvre CRM bancaire dans la première

section, et d'évaluer ce dernier dans la deuxième section.

Section 1 : La démarche de mise en oeuvre d'un

CRM

1-1 Démarche stratégique de l'entreprise

Un projet CRM fédère la plupart des fonctions de

l'entreprise. La direction générale doit soutenir la

démarche auprès de ses services : commerciaux, marketing,

communication, service client et ressources humaines en communiquant sur sa

fiabilité et sur la nécessité de mise en place de

formations métiers et de formations à l'outil. Tous ces services

doivent donc être associés aux décisions et se

responsabiliser.

Le manque d'adhésion de l'entreprise au projet peut mener

à une solution CRM qui sera peu ou mal utilisée. Pour vaincre cet

obstacle, un programme de gestion du changement doit donc être mis en

place. Ce programme doit notamment communiquer fortement sur l'avancement du

projet et les succès obtenus12.

En amont de la mise en oeuvre d'un projet CRM, l'entreprise doit

développer un cas d'affaires qui évalue la situation actuelle. Au

travers de ce cas elle examinera les applications appropriées aussi bien

pour faciliter la manière de faire des affaires que pour gérer la

relation client. Une majorité des établissements bancaires se

font aider par des consultants qui les aident à se poser les bonnes

questions et y voir clair dans une offre compliquée. Une démarche

CRM relève d'abord d'une gestion du changement avant d'être un

projet technologique. Il faut faire adhérer les utilisateurs aux outils

qu'on veut mettre en place et s'assurer de créer un environnement

propice à l'utilisation du CRM.

Le CRM appliqué au milieu bancaire doit répondre

notamment à ces questions :

- Quels sont les nouveaux types d'agence en cours de

développement ?

- À quoi pourrait ressembler l'agence de demain ?

- Comment mettre au point les meilleures configurations et les

points de vente les mieux adaptés ? ?

- Comment assurer le bon traitement de données et

disposer du système de collecte de donnée adapté pour

garantir un bon support client ? La problématique ici repose sur le

véritable rôle de l'agence et sur ce qu'elle devrait faire.

1-1-2 Processus

Bien choisir son logiciel ne suffisait pas, des règles

existent lors de la mise en place d'un projet CRM. Adopter un logiciel de

gestion de la relation client ne s'improvise pas, et cela reste une entreprise

complexe et difficile.

Pourtant il apparaît que les échecs ne dissuadent

pas les candidats de s'y essayer, car les bénéfices sont

énormes. Mais pour atteindre cet objectif, le chemin est long. Avant

toute chose, il faut bien définir le périmètre de

l'application avec un management du changement car la gestion de la relation

client est synonyme de bouleversements dans l'entreprise. Les processus de

divisions du marketing, du commercial et des services sont souvent revus en

profondeur.

La refonte des processus précède souvent la

mise en place du logiciel, Car ce nouvel outil censé répondre

à la problématique client de l'entreprise, se doit de remplacer

des outils partiels, techniquement obsolètes, qui ne donnent pas une

vision unifiée. Tous les processus sont donc à redéfinir

à partir d'une

nouvelle perspective. D'où un reengineering lourd, qui a

nécessite un accompagnement approprié à chaque

étape du projet : communication interne pour faciliter.

L'acceptation future de l'outil et infuser la culture client,

formations métier et formations à l'outil seront ainsi

envisagés. Ces mesures permettront d'éviter les éventuels

rejets, particulièrement fréquent avec les commerciaux et les

personnes réticentes aux nouveaux outils et aux nouvelles

technologies.

Il s'agissait de percevoir le modèle classique du cycle

de la relation client qui consiste en quatre étapes et de la

retranscrire dans un interface facile d'utilisation et automatisé :

connaître, cibler, vendre et servir.

1-2 Mise en place d'un CRM opérationnel

: automatisation de la force de vente : l'automatisation de la force

de vente vient en appui aux forces commerciales et aux processus de vente.

L'automatisation de la force de vente permet le suivi des

actions en cours et des dossiers clients. La gestion des contacts est

l'élément majeur de l'automatisation de la force de vente. Mais

elle concerne également toutes les activités commerciales : la

prospection et les ventes sont suivies en temps réel (relances,

propositions). La visibilité sur chaque dossier client est accrue

grâce à des fiches détaillées (historique

notamment). Ainsi, le suivi des prévisions et cycles de vente est

facilité par la prise en compte de l'intégralité des

données.

L'automatisation de la force de vente est aussi connue sou

l'abréviation "SFA"13.

Un logiciel CRM vise à automatiser le cycle de vente par

une automatisation de la force de vente: saisie des objectifs et

prévisions; plans d'action et diffusion personnalisée aux

commerciaux ; gestion des affaires (depuis la proposition jusqu'au contrat);

suivi des clients (description des actions effectuées et à

réaliser, sauvegarde des comptes rendus d'entretien, requêtes sur

les clients ou les produits, système d'alerte et de relance, gestion du

planning des commerciaux); analyse des ventes sous forme de tableaux de

bord.

En remplaçant ces processus jusqu'ici manuels

(échanges de documents papier) par des échanges

électroniques formalisés, l'automatisation de la force de vente

se veut synonyme de gains de productivité. Exemple : après un

mailing ciblé sur des profils particuliers de clientèle, le

logiciel prendra ensuite en charge les retours de la campagne et les

distribuera vers les bonnes personnes en fonction de leurs contenus, tout en

comptabilisant les informations essentielles dans une base de

données.

1-2-1 Organisation au niveau des agences (le front

office)

Au niveau des agences, l'objectif est de vendre, rassembler les

informations et non d'analyser les données.

Il faudra motiver en priorité les commerciaux. Peu

organisés ces derniers rechignent souvent à travailler avec ce

type de logiciel. Certaines composantes logicielles liées à cette

démarche GRC, comme les outils d'automatisation du travail de la force

de vente peuvent passer pour des outils de contrôle contraignants pour

les commerciaux. Il sera nécessaire voire indispensable d'associer les

utilisateurs à la démarche en leur démontrant les apports

de l'outil dans leur travail quotidien.14

Il faudra intégrer la multiplication des canaux. Dans le

même temps, cette démarche gagne en complexité lorsqu'il

faut intégrer un nouveau canal d'interaction avec le client. Il sera

impératif d'intégrer les divers canaux utilisés par le

logiciel afin de faire fonctionner efficacement toutes ses fonctions.

L'entreprise devra rassembler les informations lui permettant

de décrire et de caractériser sa clientèle, de la

positionner sur son marché et de détecter de nouveaux segments

afin d'être plus efficace.

Tous les moyens technologiques existent et sont en sa possession

aujourd'hui pour constituer, gérer et analyser des quantités

massives de données. Gérer la relation client consiste à

valoriser son capital client.

D'un point de vue technique, le CRM implique de capturer, au

niveau des agences, l'ensemble des données clients, collectées en

interne ou auprès d'organisations extérieures, et de les

intégrer dans le DataWarehouse (entrepôt de données)

orienté client qui sera mis en place partagé entre la direction

et les agences15.

1-2-2 Les outils

On peut citer les outils suivants :

-Le data warehouse : Le data warehouse ou

entrepôt de stockage des données clients, ils s'y amoncelle toutes

les informations entrantes des clients issues de toutes les portes

d'entrées de l'entreprise. Cependant, les données

inexploitées ne

valent rien, encore faudra t-il les traiter suivant les

paramètres stratégiques pour l'entreprise.16

Cette étape est relativement complexe et fastidieuse a

mettre en place car il faut avant toutes choses déterminer quels

éléments ont de l'importance afin de ne pas charger inutilement

la base. En effet comme on le dit si bien « trop d'information, tue

l'information ».

Afin de définir une Base de données clients, il

faut s'appuyer sur les logiciels de gestion commerciale et comptable

déjà existant. Il y'a aussi la nécessite de

dématérialiser l'ensemble des documents, qu'ils soient

comptables, commerciaux,... Cette opération peut se

révéler relativement fastidieux surtout dans des entreprises

ayant massivement recours au papier (administratif, Comptabilité,

..).

Néanmoins, à l'issue de cette phase, l'entreprise

devra veiller à réorganiser les habitudes de travail, et une

redéfinition des chartes graphiques de la documentation afin que les

atouts de cette Gestion Electronique des Documents puissent profiter au plus

grand nombre. Là encore, il ne faudra pas hésiter à

sensibiliser le personnel à la manipulation des données

archivées. L'informatisation de la force de vente va permettre à

moyen long terme d'améliorer la circulation de l'information dans

l'entreprise en la centralisant, de mieux contrôler les commerciaux et de

mieux comprendre leurs échecs comme leurs succès.

-Centres d'appels : Le fonctionnement des call

centers est qu'une série de personnes appelées opérateurs

se situe dans un local. Ils disposent d'un casque avec un micro pour

répondre au téléphone et d'un ordinateur pour encoder

les

données qui leurs sont transmises ou traiter un dossier.

Pour chaque type d'appel, il existe une procédure standard («

script ») mentionnant les questions à poser et l'information

à en retirer. Il n'y a généralement pas de place à

l'improvisation.

- Multicanal : interaction avec le client

à travers tous les canaux possibles.

Ce domaine met en oeuvre les technologies de travail de groupe

et consiste à mettre en place des canaux ou des actions pour dialoguer

avec le client : messagerie électronique, conférences,

fax/lettres... Cette partie "multi canal" a pour objet essentiel est

d'optimiser les contacts clients et de transmettre le bon message au bon moment

par le bon canal.

- Service a travers du Web : Le service client

passe traditionnellement par un contact direct, via le téléphone,

avec un centre de support. Toutefois, une partie des demandes peut être

satisfaite sur un site Web exemple :(consultation du compte bancaire via

Internet) qui intègre des outils basés sur des technologies.

- La gestion des services : La gestion des

services en après vente est extrêmement importante dans une

logique de fidélisation des clients. Elle consiste principalement

à réagir de manière adéquate à toute demande

émanant d'un client. Que la requête soit formulée via un

appel téléphonique, un message laissé sur le net ou un

courrier postal, il faut dans un premier temps qualifier le client

demandeur.

La deuxième étape, cruciale, est la qualification

de la demande ellemême (demande d'information, réclamation,

demande d'assistance...) et sa gestion immédiate. Après recherche

si nécessaire, la personne en charge du support doit procéder

à l'envoi de la réponse appropriée dans un délai

acceptable.

Dans le cas d'une intervention, le rendez-vous et les

modalités doivent être fixés en tenant compte des plannings

de chacun. Enfin, une enquête de satisfaction permet de gérer au

mieux le suivi qualitatif de la prestation de service.

Les outils de gestion des services permettent de conserver

l'historique de chaque client et d'établir des bases de connaissances

à partir des solutions apportées.

1-2-3 Les missions principales

La mise en oeuvre d'une stratégie orientée client

concerne l'ensemble du processus commercial. Dans ce cadre, de nouveaux outils

(Sales Forces Automation) permettent aujourd'hui aux agences de mieux

gérer leur activité et d'augmenter leur efficacité en

construisant leurs propositions en interaction directe avec le client.

Les SFA sont des solutions informatiques destinées aux

forces de vente (télécollecte d'information, gestion des actions,

historique du client, suivi des campagnes...)

L'informatisation de la force de vente permet à court

terme d'améliorer la circulation de l'information dans l'agence, de

mieux contrôler les commerciaux et de mieux comprendre leurs

échecs comme leurs succès, ils couvrent essentiellement les

échanges d'informations sur le client entre direction et ses agences,

Les fonctions clés d'un CRM opérationnel sont :

· La gestion des contacts client-prospect : historique

de la relation avec le client, projet en cours et organisation du travail.

· Un moteur d'aide à la décision : pour

rendre les prévisions plus fiables, établir le profil

idéal du client ou déterminer les priorités

commerciales.

· Un configurateur de vente : l'outil permet de concevoir

en temps réel un produit sur mesure, adapté au client.

· L'extension vers une plate-forme de CRM : pour ne pas

rompre la chaîne d'information entre les outils de vente et ceux du

marketing

· Des accès distants multiples : la plate-forme SFA

est accessible à tout type de terminal : téléphonie

mobile, assistant personnel, PC de poche...

· Aide au service client : fournir aux services clients des

outils de gestion des plaintes, des demandes de services.

· Grâce au SFA, les commerciaux gagnent en

réactivité et diminuent de plus en plus les délais de

traitement des besoins d'où une satisfaction accrue de leur

clientèle.

1-3 Mise en place d'un CRM analytique :

automatisation du marketing.

A partir du moment où l'on quitte les interfaces du

front-office pour entrer en profondeur dans les traitements, l'on rentre dans

le monde des données, celui du back-office. Ici, l'on retrouve

évidemment toutes les bases de données. Et c'est bien là

aussi que se situe le CRM analytique, censé produire la fameuse vue

à 360 degrés du client, une fois que les informations à

son sujet ont été centralisées dans des entrepôts de

données.

Ce domaine permet d'effectuer des analyses sur l'ensemble des

données clients; il est intimement lié au Data Warehouse et aux

applications décisionnelles. Cette partie a pour but d'étendre la

connaissance des clients et de fournir des éléments d'aide

à la décision aux responsables marketing.

Le client constitue une nouvelle source d'information pour

l'entreprise. Située au coeur du système d'information et

partagée par l'ensemble des applications de l'entreprise, la base de

connaissance est indispensable au bon fonctionnement de toute relation

client.

Cette base est presque touj ours spécifique à

l'entreprise car elle reflète les particularités de son

métier, de sa stratégie... En ce qui concerne les données

externes, elles peuvent être inclues dans le Data Warehouse.

La base de données est le premier outil de gestion de

la relation client, elle est au coeur du processus de gestion de la relation

client pour l'identifier, le connaître et le fidéliser.

L'arrivée de l'Internet augmente ce besoin de

capacité de traitement de l'information. Elle centralise toutes les

informations. Elle est l'outil de capitalisation des connaissances de

l'entreprise sur son marché. L'ensemble du système d'information

de l'entreprise s'articule désormais autour d'elle.

1-3-1 Organisation au niveau de la direction (le back

office)

Sur le terrain, la fonction marketing est partagée.

C'est-à-dire, la connaissance client est centralisée au niveau de

la direction, les principales taches de la direction marketing seront :

- La connaissance de la clientèle : la segmentation

- Mise en place d'un entrepôt de données

(construction de bases de données).

- Développement des tableaux de bord.

- Optimisation des ciblages, scoring, d'attrition,...

- mesure de la valeur client.

Des compétences précises sont nécessaires

pour ce type de projet. Localement, au niveau des agences, l'objectif est de

vendre et non d'analyser les données. Ensuite, la mise en oeuvre du

dispositif et des actions marketing reste également centralisée

en raison des ressources informatiques et des compétences

nécessaires. Enfin, le résultat final est mis à

disposition du terrain : cette étape qui consiste à traduire

l'approche analytique en indicateurs commerciaux que les conseillers en agence

peuvent facilement s'approprier ,cette étape est essentielle et

conditionne la réussite du projet.

1-3-2 Les outils

On peut citer les outils suivants :

- Le Datamining : C'est un logiciel d'analyse

statistique, il permet de rendre les résultats accessibles à tous

les canaux d'interaction avec les clients. Le Datamining permet d'analyser et

d'interpréter un gros volume de données, de différentes

sources afin de dégager des tendances, de rassembler les

éléments similaires en catégories statistiques et de

formuler des hypothèses.

A partir des informations collectées, l'entreprise pourra

obtenir des réponses objectives sur lesquelles fonder sa

stratégie opérationnelle. La centralisation des données

clients doit ainsi faciliter le pilotage de toute l'activité de la

société. En effet, l'informatique décisionnelle (Business

Intelligence et Datamining) permet d'élaborer les diverses composantes

de la stratégie (commerciale, marketing, canaux de vente,

fidélisation) et fournit tous les tableaux de bord

nécessaires.

-Les datamarts : Les datamarts sont des

sous-ensembles de l'entrepôt de données, qui contiennent que les

informations nécessaires à certaines fonctions de l'entreprise

(application de marketing direct, analyse des réussites des

résultats commerciaux, centres d'appels, segmentation,

etc.) .Il est en effet beaucoup plus facile de traiter et analyser des bases de

données ciblées que l'ensemble des informations sur le

client17.

1-3-3 Les missions principales

· Traduire l'approche analytique en indicateurs commerciaux

que les conseillers en agence peuvent facilement s'approprier est essentielle

et conditionne la réussite du projet.

· Permet la planification et l'automatisation des campagnes

de prospection ou de fidélisation.

· Permet de générer automatiquement une

action personnalisée déclenchée par un

événement (ex : envoi d'un courrier de bienvenue suite à

un abonnement).

Le CRM opérationnel et analytique sont intimement

liés puisque l'opérationnel distribuent de la connaissance

à l'analytique qui lui-même remonte des données à

l'opérationnel pour lui permettre d'affiner cette connaissance.

Section 2 : Evaluation d'un système CRM

On va évaluer un système CRM d'après ce qui

suit :

2-1 Les objectifs de la mise en place d'un CRM

Nous pouvons synthétiser les objectifs d'un

système CRM dans ce qui suit :

-Obj ectif de fidélisation : Gagner des clients, c 'est

bien, les garder c 'est mieux : la gestion de la relation client trouve dans la

fidélisation de la clientèle son application la plus courante.

Cette stratégie implique un support de dialogue avec le client : support

technique d'un produit (service après-vente) ou support commercial

(centre d'appel, suivi contentieux... ).18

Une bonne collecte des informations et une gestion de

l'historique de la relation permet un suivi personnalisé. Courriers

échangés (via papier ou e-mail), appels

téléphoniques, connaissance de l'identité de

l'interlocuteur, historique de sa relation sont des fonctionnalités

indispensables pour que vos clients se sentent "chez eux".

-identifier les segments de marché : Une

clientèle est rarement homogène. Identifier les habitudes permet

de créer des "groupes" de clients. Cette démarche, appelée

"segmentation", est adaptée aux entreprises qui ont une clientèle

dans des secteurs d'activité très variés. Le but : adapter

les offres et le discours aux attentes des groupes pour accroître les

recettes.

Il faut alors regrouper les informations commerciales depuis les

sources les plus variées : notes prises par les commerciaux

itinérants sur leur assistant personnel, formulaires remplis sur le site

internet, études de géomarketing,

nouvelles stratégiques d'un secteur, informations

provenant des logiciels d'automatisation des forces de ventes...

Cette démarche aboutit à la création

d'une base de données qui se doit d'être très

complète. Des outils d'analyses sémantiques, de cartographie

électronique et de "business intelligence" permettent aux non

informaticiens d'extraire les données pertinentes.

-faire fructifier la valeur client : La notion de valeur client

est importante. Il y a ceux qui assurent les profits de l'entreprise, et ceux

qui, au final, restent à marges négatives. Dans le CRM, c'est une

valeur fondamentale, sinon on reste dans une démarche de marketing

classique.

Cela permet à l'entreprise de s'adapter : en offrant des

produits complémentaires, en anticipant la demande, en adaptant les

tarifs en fonction de l'historique des achats... Une prime au bon client, en

somme. Les suites logicielles du marché permettent de mettre en regard

le temps passé au suivi d'un client, sa satisfaction, avec les

facturations. Cette démarche est souvent utilisée lors des

périodes de réduction de coûts structurels.

-optimiser la prospection commerciale : La

gestion de la relation client doit-elle inclure les prospects ? Les opinions

divergent sur ce point. Certains estiment "qu'un prospect est un client

potentiel ou futur" et qu'en tant que tel, il doit être suivi. Cela

implique de centraliser les résultats des opérations marketing :

réponses, raisons de refus, dates de rappel... Mais dans ce cas, on est

dans un suivi commercial classique qui n'a pas de rapport avec le CRM.

Néanmoins, les logiciels d'automatisation des forces de vente permettent

le recueil et l' exploitation des opérations commerciales.

2-2 Les avantages du CRM

Selon certains secteurs (ex : secteur bancaire), acquérir

un nouveau client coûte beaucoup plus cher que de garder un client

déjà acquis.

Selon les marchés que l'on considère, ce rapport

peut atteindre un à cinq. Par conséquent, on comprend que

l'entreprise doit certes chercher à conquérir des parts de

marché, mais doit aussi penser à améliorer la satisfaction

de ses clients. Améliorer la relation client est au-delà des

discours de mode une réelle nécessité.

Le début des années 90 a monopolisé

l'attention et les ressources des entreprises sur la mise en place de

progiciels de gestion intégrés, d'applications bureautiques

évoluant ensuite vers le groupware et l'intranet, de projets de

restructuration et de réorganisation de type BPR (Business Process

Re-engineering) ou de gestion de la qualité, autant d'interventions qui

ont plutôt orienté l'entreprise sur elle-même.

Les premières applications des entreprises tournées

vers leurs clients intéressent en premier lieu les équipes

commerciales en permettant d'optimiser leurs tâches, de mieux stocker les

informations provenant du terrain et éventuellement de qualifier les

contacts pris par les commerciaux - grâce aux logiciels d'automatisation

des forces de vente (SFA).

Ce qui motive les entreprises à développer un outil

CRM c'est :

- Obtenir un avantage concurrentiel en établissant une

relation optimale avec son client : adoptant une stratégie axée

sur le client.

- Augmenter les revenus : depuis quelques temps, les entreprises

ont mis l'accent sur la réduction constante de leurs dépenses

afin d'en augmenter leur profit, maintenant rendus un point où difficile

de couper plus leurs dépenses donc se tournent vers des solutions

axées sur l'augmentation de leurs revenus.

- Maximiser le service à la clientèle :

coûte plus cher pour gagner un nouveau client que de le conserver.

- Mieux analyser les besoins du client à partir de son

historique centralisé et accessible par tous les intervenants.

- Exploiter davantage l'échange Client-Vendeur :

clients n'ont pas tous la même valeur (valeur actuelle et potentielle)

Permet d'offrir un niveau de service proportionnel à la valeur de chaque

client.

- Augmenter la qualité du service après-vente

à travers un suivi auprès du client.

- Fidéliser la clientèle par une attention

particulière et en rendant plus élevé le coût de

transfert vers un concurrent.

- Réduire les coûts commerciaux et

efficacité marketing : par une publicité

axé directement au bon endroit et au bon client et

permet de me surer

chacune des activités promotionnelles et

sélectionner les plus

performantes.

- Gain de productivité : un service à la

clientèle qui permet aux gestionnaire de suivre en temps réel

l'évolution de l'entreprise et réagir à temps.

- Augmenter les parts de marché.

2-3 Les écueils d'une politique relationnelle

Dans le même temps où le CRM connaît un

très fort développement, des études et des articles se

sont multipliés pour souligner une proportion

d'échec assez élevé des projets CRM. Ces

échecs peuvent s'expliquer par les facteurs suivants :

- Mauvaise application du CRM : ces mauvaises applications

peuvent s'expliquer par les erreurs suivantes :

- implanter un programme de CRM sans avoir défini au

préalable sa stratégie relation client ;

- implanter un programme de CRM sans avoir adapter son

organisation ;

- être persuadé que plus il y'a de technologie,

mieux c'est ;

-harceler les clients plutôt que de répondre

à leurs attentes.

- Mauvais pilotage du CRM : Lorsqu'on analyse les échecs

du CRM, on constate généralement que les dirigeants de ces

entreprises ont pris le CRM sous l'angle des bases de données et des