Le vol

Ce risque est tarifié sur la base la valeur

vénale du véhicule.

En effet la valeur du véhicule est multipliée

par le taux de garantie vol voir tableau ci-dessous.

Tableau 6 : taux de la garantie

vol

|

CATEGORIE

|

ORIGINE

|

VOL

|

|

1

|

Française

|

1,00 %

|

|

Autres

|

1,25 %

|

|

2,3,4,5,6,7,8,9,10

|

Française

|

1,00 %

|

|

Autres

|

1,25 %

|

Source taux de la

garantie vol

Si le véhicule subit des transformations dont il

découle une augmentation de sa valeur vénale, sa valeur

d'assurance doit être augmentée du coût de ces

transformations.

Le bris de glace

La tarification de ce risque est fonction de la valeur neuve

du véhicule tout comme certaine garantie facultative, cette prime est

acquise en multipliant la valeur neuve du véhicule par le taux dans le

tableau ci-dessous.

Tableau 7 : taux de la garantie bris de

glace

|

CATEGORIE

|

ORIGINE

|

BRIS DE GLACE

|

|

1

|

Française

|

0,75 %

|

|

Autres

|

1 %

|

|

2,3,4,5,6,7,8,9,10

|

Française

|

0,75 %

|

|

Autres

|

1 %

|

source taux de la

garantie bris de glace

Personne transportée

L'assuré est indemnisé en fonction de la formule

souscrite et à concurrence du montant figurant au tableau ci-dessous.

Tableau 8. Tarif personne

transportée

|

Décès / IPP

|

IPT

|

Frais médicaux

|

P. nette

|

|

Formule 1

|

1.500.000

|

3.000.000

|

300.000

|

2.100

|

|

Formule 2

|

3.000.000

|

3.000.000

|

500.000

|

3.650

|

|

Formule 3

|

5.000.000

|

5.000.000

|

1.000.000

|

5.000

|

Source Tarif personne transportée

Défense et recours

La prime défense et recours est fonction de la prime de

base RC. On prélève 5% du montant de la prime de base, c'est

à dire la prime de base RC est majorée de 5%.

Le décompte de la prime

totale

La prime d'assurance automobile se compose de la prime nette,

des coûts de police, et de la taxe.

- la prime nette

C'est celle qui figure sur le tarif. La prime nette applicable

à un contrat déterminé et s'obtient par l'adjonction des

primes nettes afférentes aux différentes garanties souscrites.

Par exemple, si un véhicule est assuré en responsabilité

civile, en dommages, en incendie, en vol, en bris de glaces, en Défense

et recours et en personnes transportées, nous avons :

+ La prime nette RC

+Prime nette dommages

+ Prime nette incendie

+Prime nette vol

+Prime nette BDG

+Prime nette défense&recours

+ prime nette personnes transportées

= prime nette

- les coûts de police (ou accessoires de prime)

Ils sont ajoutés à la prime nette en vue de

couvrir les frais de dossier, ce coût de police s'élève

à 5000 FCFA

- la taxe

Elles sont perçues par les compagnies d'assurance ou

les intermédiaires d'assurance en vue de leur reversement à

l'état. Sur chaque police d'assurance il est appliqué un taux de

20% sur la prime nette qui sera reversé à l'état et

à chaque mois.

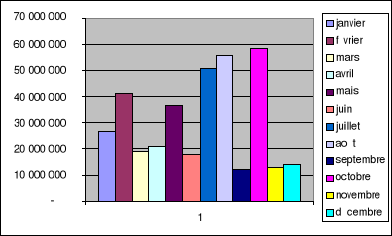

AGF Mali a versé 336 397 830 FCFA au titre

de l'année 2005 comme taxe sur tous les contrats d'assurances.

Tableau 9 : Taxe reversé à

l'état en 2005

|

Mois

|

Taxe verser à l'état en FCFA

|

|

janvier

|

26 929 332

|

|

février

|

41 281 957

|

|

mars

|

19 204 705

|

|

avril

|

20 853 930

|

|

mais

|

36 586 769

|

|

juin

|

17 772 154

|

|

juillet

|

50 595 767

|

|

août

|

55 700 213

|

|

septembre

|

12 240 725

|

|

octobre

|

58 408 042

|

|

novembre

|

12 745 351

|

|

décembre

|

14 078 885

|

|

total

|

366 397 830

|

Source : comptabilité AGF Mali

Assurances

C) la commercialisation des produits

d'assurances

AGF Mali Assurances offre une variété de

produits largement vendus par le siège autrement appelé bureau

direct (BD), mais aussi par un réseau d'intermédiaires des

assurances.

Ainsi la compagnie d'assurance entretien, des relations

d'affaires avec une trentaine d'intermédiaires dont quatre agences

dispersées sur l'étendue du territoire nationale, à savoir

Bamako, Sikasso, koutiala.

Ces agents généraux sont liés à la

compagnie d'assurance par un traité de nomination et sont sous le

contrôle direct de la compagnie. Ils sont rémunérés

sur commission d'apport qui est de 20% de la prime nette en ce qui concerne la

branche automobile. L'analyse montre la très faible

représentation de la compagnie à l'intérieur du pays et on

note une absence totale dans les régions économiquement fortes,

telles que Ségou, Mopti, Koulikoro, et Kayes. Notre suggestion à

ce niveau est que la compagnie arrive à combler ce vide.

L'essentiel de la distribution des produits d'assurances se

fait par les courtiers vu le nombre insuffisant des agents

généraux, le nombre des courtiers avoisine la trentaine.

L'inconvénient principal de cette démarche est que AGF Mali

Assurances ne peut théoriquement (à l'opposé des agents

généraux) exercer aucun contrôle sur les courtiers qui sont

libre de placer une affaire dans la société d'assurance de son

choix. A ce titre, les courtiers disposent d'un moyen de pression et mettent

notamment en compétition l'ensemble des compagnies. Cette situation est

dans bien de cas déplorable car incitant la compétition sur le

prix et non sur la qualité.

Il est à signaler que le marché enregistre une

baise du chiffre d'affaires non pas à cause de la rareté des

affaires, mais du fait de la sous tarification générale,

largement imputable à la pression des intermédiaires d'assurances

qui n'ont souvent d'autres argument vis-à-vis de leurs clients que la

diminutions de la prime d'assurance.

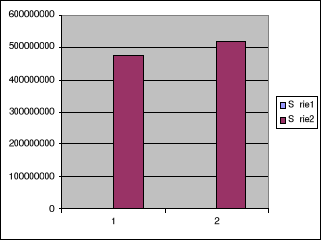

Malgré la baisse du chiffre d'affaire sur le

marché national, nous constatons que AGF Mali Assurances se porte bien

avec une évolution du chiffre d'affaire.

Tableau : évolution du chiffre

d'affaires

Branche automobile AGF Mali

|

2003

|

2004

|

Evolution en %

|

|

477 039 000 FCFA

|

519 909 853 CFA

|

8,9867%

|

La force de AGF Mali réside principalement dans l'image

de qualité qu'il a auprès du public Malien. Cependant cette force

pourrait être sérieusement entamée si la compagnie poursuit

sa politique de sélection de risque à l'égard des

transporteurs publics de voyageur ou de marchandises. L'argument technique

avancé est que les sinistres sont trop importants pour cette

catégorie de clients en particulier les < sotrama>, taxi et

transport inter urbain. Mais nous pensons que l'assureur exerce dans le domaine

du risque et qu'il n'a pas de sélection poussée à faire

particulièrement dans la garantie obligatoire. Il y' a donc lieu de

faire un effort de diversification de portefeuille.

Au Mali, les taux de commissions allouées aux courtiers

et société de courtage en assurance sont légifères

(arrête N 99/0741/MF-SG).

Tableau11 : fixant les taux minima

et maxima de rémunération des courtiers et des

sociétés de courtage en assurance

|

TYPE DE CONTRATS

|

TAUX MINIMA

|

TAUX MAXIMA

|

|

Automobile

|

8%

|

10%

|

|

Incendie

|

15%

|

20%

|

|

transport

|

10%

|

15%

|

|

Maladie

|

5%

|

15%

|

|

Individuel accident

|

10%

|

15%

|

|

Vol - dégâts des eaux - bris de glace

|

10%

|

15%

|

|

Bris machine

|

10%

|

15%

|

|

Tous risques chantiers - tous risques montage

|

10%

|

15%

|

|

RC décennale

|

10%

|

15%

|

|

Globale dommage

|

12,5%

|

17,5%

|

|

RC décennale

|

10%

|

17,5%

|

|

Aviation

|

A négocier

|

-

|

|

Risques non cités

|

A négocier

|

-

|

Une grande partie du parc automobile Malien reste encore non

assuré, malgré l'obligation d'assurance, une vaste campagne de

sensibilisation est à mener à ce niveau avec l'implication de

toutes les parties concernées, à savoir les ministères en

charge du transport et de la protection civile, les assureurs, la police

nationale, la presse nationale ainsi que les mairies. Nous jugeons que ce

problème n'est pas seulement économique mais aussi social

d'autant plus qu'un fonds de garantie automobile n'existe pas au Mali

actuellement et que par conséquent certaines personnes victimes de la

circulation routière sont laissées pour compte au

bénéfice de la solidarité familiale qui malheureusement

s'effrite de jour en jour.

La politique de communication au sein de AGF Mali est

fortement dominée par les publicités pour expliquer la

nécessite de ce produit.

Aussi, la compagnie à des supports publicitaires tels

que les calendriers, les couvre pneus, agendas, auto collant, panneaux

publicitaires, porte clé etc.

En 2004 la compagnie à changé de

dénomination, l'idée générale était

d'uniformiser les filiales du groupe AGF et de montrer aux clients,

collaborateurs que la compagnie a amélioré la qualité des

produits et ce changement a été largement médiatisé

à travers les radios, les télévisions internationales, les

journaux et les panneaux publicitaires.

Le slogan utilisé est « faire face

avec vous » qui montre son engagement face à la

réalisation du risque.

Les techniques promotionnelles utilisées sont les jeux

concours, les réductions de prime

Le budget de communication annuel de AGF Mali est

approximativement entre 12 millions et 13 millions de FCFA du au changement

social à savoir les AGM ont été remplacé par AGF

Mali assurances en octobre 2004 qui a demandé beaucoup de plus de

publicité et qui a fait l'objet de cette augmentation.

A la lumière de la description que nous venons de

mener plus haut, nous devons convenir que, l'existant sans être

totalement remis en question, doit être amélioré pour une

meilleure satisfaction de la clientèle. Notre critique va donc

s'opérer aussi bien au niveau de la vente en bureau direct que de la

vente via les intermédiaires.

La technique de l'appel effectuée en bureau direct ne

saurait constituer à elle seule la garantie de la fidélisation de

la clientèle en ce sens que la négligence ou la

défaillance des agents en charge de cette tâche peut causer un

manque à gagner important à la compagnie. En effet, un

récent sondage que nous avons mené indique qu'un nombre important

de clients non pas été informés à temps pour le

renouvellement de leurs polices. Il arrive parfois que ce soit le client

lui-même qui contacte la compagnie pour la mise à jour de son

contrat. Cette situation, en plus de la baisse du chiffre d'affaires que cela

engendre pourrait à la longue ternir dangereusement l'image de la

société. Un système de suivi plus cohérent doit

donc être institué notamment avec la possibilité d'utiliser

l'écrit puisque cela constitue une preuve palpable que le client a bien

été contacté. Le courrier postal peut être

utilisé à cette fin en y faisant figurer la mention

« Lettre Recommandée avec accusé de

réception ». Une forme plus progressiste de l'utilisation de

l'écrit est dans une certaine mesure le courrier électronique qui

malheureusement n'est pas accessible à l'ensemble de la

clientèle. Cependant, les relances via la messagerie

« SMS » des téléphones cellulaires sont une

piste à explorer du fait que ce bien constitue à l'heure actuelle

un phénomène de mode et vu qu'il est suffisamment

vulgarisé.

L'organisation interne au niveau du bureau direct est

également à améliorer avec la mise en place d'un

véritable service commercial en tant que tel et que l'effectif de la

production composée au total de 06 personnes toutes branches confondues

est réellement restreint par rapport au travail existant et à

mener.

Quant à la collaboration avec les

intermédiaires, il se produit à l'état actuel le revers

de la médaille. Le souci de la société, de se rapprocher

de la clientèle s'accompagne malheureusement de dérives

importantes dont sont auteurs les intermédiaires d'assurances. Ces

pratiques, peu orthodoxes ternissent l'image de marque de l'assureur : la

concurrence déloyale sur le prix du produit, la rétention des

primes, la détérioration du service après vente. Du fait

de ces pratiques malsaines, c'est toute l'image de l'assureur en tant que tel

qui est entamé et il n'est malheureusement pas rare d'entendre ça

et là que « l'assureur est un escroc ! ». Cet

état de chose doit être corrigé afin que la profession

accomplisse sa mission noble qui est la protection des personnes et des

biens.

En ce qui concerne les actions propres à mener par AGF

Mali, nous suggérons des actions tendant à renforcer la

souscription en bureau direct ou à défaut la

création des agences générales. En effet, ces deux modes

de distribution permettent de préserver la bonne image de la compagnie

qui est réputée être l'une des plus solvables du pays qui

permet avant tout autre facteur de fidéliser les clients. Nous ne

préconisons pas en cela qu'il faille interrompre la collaboration avec

les courtiers d'assurance qui demeurent un maillon essentiel dans la

chaîne de distribution. Nous soutenons simplement que le bureau direct ou

l'agent général qui est en fait la représentation de la

compagnie applique mieux les normes de qualité d'une

société d'assurance. Ne nous tromperons certainement pas en

constatant au passage que beaucoup de maux qui minent le secteur s'expliquent

par le degré l'indépendance qu'ont les cabinets de courtage

vis-à-vis des compagnies. Tous ces défis à relever ne vont

pas sans conséquence sur la structure interne d'AGF Mali qui est certes

encore réputée être la plus jeune du marché ;

mais qui occupe de nos jours la seconde place d'où la création

d'un service commercial conséquent pour répondre aux attentes

d'une clientèle qui est de plus en plus importante mais aussi de plus de

plus exigeante et avertie.

Chapitre 3 : la gestion des sinistres

On entend par sinistre, la réalisation du risque dont

la garantie est prévue au contrat. La gestion du sinistre en assurance

automobile est fortement règlementée par le code CIMA notamment

en ce qui concerne la garantie responsabilité civile.

A) Obligations de l'assuré et instruction du

dossier sinistre

Avant de rentrer dans l'instruction proprement dit du dossier,

il est important de rappeler les principales obligations qui pèsent sur

l'assuré.

L'assuré doit déclarer un sinistre dès

qu'il en a eu connaissance et au plus tard le délai fixé par le

contrat, ce délai ne peut être inférieur à 5 jours,

l'assureur a besoin de connaitre les circonstances connues ou

présumées de l'accident.

Le délai de déclaration en cas de vol du

véhicule est ramené à 48 heures (4é alinéa

du code CIMA). Les contrats d'assurance prévoient également

l'obligation de déclarer le vol à l'assureur et à la

police, pour donner le maximum de chances à l'assureur de retrouver le

voleur. Il en est de même pour le dépôt de plainte au

parquet.

En cas de non respect du délai de déclaration

par l'assuré, l'assureur à La faculté de lui opposer la

déchéance, en d'autres termes, la perte de tout droit à la

garantie du fait du non respect de ses obligations à l'occasion du

sinistre. La notion de déchéance suppose donc que l'assuré

aurait eu droit à la garantie, n'eût été le non

respect de ses obligations en cas de sinistre. Elle suppose donc notamment

qu'il n'y ait initialement eu ni une exclusion de risque, ni une suspension

régulière de la garantie pour défaut de paiement de la

prime, ni une nullité pour déclaration inexacte de mauvaise foi

du risque.

Il convient de noter que la déchéance sanctionne

de la même manière les retards de déclaration de bonne et

de mauvaise foi, ce qui est un peu sévère pour les assurés

de bonne foi.

Il est précisé toutefois que :

La déchéance n'est pas applicable dans le cas ou

l'assuré justifie qu'il a été mis dans

l'impossibilité de faire la déclaration par suite de cas fortuit

ou de force majeure (article 20 du code CIMA), par exemple s'il a

été grièvement blessé et hospitalisé

à la suite de l'accident et si cette hospitalisation s'est

prolongé au-delà du délai de déclaration.

Le législateur n'ayant imposé aucune forme pour

la déclaration du sinistre, l'assuré pourra user de divers moyens

pour la faire, notamment par lettre, le téléphone, le fax

etc....

Compte tenu du fait que la preuve de la déclaration

joue un grand rôle en cas de différend entre les parties au

contrat, nous pensons que l'assuré a intérêt à se

présenter en personne au siège de la compagnie d'assurance.

La déclaration du sinistre doit être remplie par

l'assuré et remis à l'assureur nonobstant le constat de la police

ou de la gendarmerie. En effet elle permet à l'assureur de faire

les vérifications suivantes:

l'effectivité de l'accident et du fait que le

véhicule assuré y est effectivement mis en cause.

le caractère véridique des informations

contenues dans la déclaration de sinistre et le constat d'accident en

confrontant le contenu de ces différents documents

la garantie du contrat d'assurance

Après toutes ces procédures, l'enregistrement du

sinistre peut se faire.

L'enregistrement du sinistre se fait sur le registre des

sinistres automobiles. Ce registre se présente souvent sous la forme

d'un cahier de dimension suffisante pour recevoir les principales informations

relatives au sinistre, notamment sa date, le nom de l'assuré, le

numéro de police, le numéro de sinistre, le nom de l'adversaire

et celui de son assureur, et estimation du dommage. Lorsque la gestion des

sinistres est informatisée, comme le cas de AGF Mali Assurances ;

ces informations sont consignées sur des fiches de saisie, puis

introduites sur la fiche des sinistres.

Puisque AGF Mali a informatisé la gestion des sinistres

avec le logiciel AS400, ils sont enregistres dans la fiche sinistre au fur et

à mesure de leurs déclarations à la compagnie. Ils sont

ensuite enregistrés dans le dossier production du service technique et

commercial ou alors, donnent lieu à l'actualisation du fichier de la

production automobile. Cette procédure permet l'application

éventuelle du malus à l'occasion du prochain

renouvèlement.

Apres l'enregistrement du sinistre la compagnie d'assurance

passe à l'ouverture du dossier de sinistre.

Elle se fait en remplissant la chemise du dossier qui se

présente soit sous la forme d'une chemise ordinaire pour les compagnies

qui n'ont pas informatisé leur gestion de sinistres, soit sous la forme

d'une chemise pré imprimée destinée à recevoir

certaines informations sur le sinistre. Il s'agit de certaines informations

extraites de la déclaration du sinistre, de celles ayant trait aux

éléments suivants :

la confirmation du règlement de la prime

d'assurance,

l'estimation détaillée des dommages et

l'indication de l'évolution de cette estimation avec le temps.

Ainsi, le remplissage adéquat de la chemise sinistre

contribue à la gestion efficiente du dossier, en rappelant au

rédacteur des points importants de cette gestion, par exemple la

nécessité de ne pas archiver un dossier tant que tous les recours

contre des tiers n'ont pas été totalement exercés.

L'assureur ne couvre pas les sinistres survenus après

l'expiration ou durant la période de suspension du contrat.

L'instruction du dossier comprend le rassamblage des

pièces nécessaires à l'instruction du dossier, la

vérification de la garantie, la détermination du degré de

responsabilité civile et l'expertise.

- le rassamblage des pièces nécessaires

à l'instruction du dossier

L'on constate le procès verbal qui est un document qui

rend compte des circonstances de l'accident et dont les juges s'inspirent pour

rendre leurs jugements.

Les constats d'accidents sont effectués et les

procès verbaux de constats préparés par la brigade des

accidents des services de la police pour les accidents survenant en zone

urbaine et par la gendarmerie pour les accidents survenant en dehors du

périmètre urbain.

Les procès verbaux des constats d'accidents fournissent

généralement des informations sur les éléments

suivants :

La date, l'heure et le lieu de l'accident;

Ses circonstances;

Les noms des victimes et la nature de leurs préjudices

corporels (blessures, décès);

La description du véhicule ou des véhicules mis

en cause dans l'accident, la nature de leurs dommages;

L'état des chaussées (largeur,

visibilité, état d'entretien, etc.);

Les déclarations des témoins.

Selon l'article 230, 1er alinéa du code

CIMA, les officiers ou agents de la police qui ont constaté un accident

corporel de la circulation doivent en transmettre une copie du procès

verbal du constat de manière automatique à chacun des assureurs

concernés dans un délai de trois mois.

La présence du permis de conduire est exigée

pour le traitement du dossier sinistre en raison du fait que les accidents

survenant alors que le conducteur n'est pas titulaire sont exclus du champ de

la garantie ou donnent lieu à un recours subrogatoire de

l'assuré.

De même l'assureur vérifiera le véhicule

impliqué dans le sinistre d'autant plus qu'il y a plusieurs

catégorie de permis.

Les différentes catégories de permis

sont :

A1 : cyclomoteurs et vélomoteurs

pourvus d'un moteur thermique dont la cylindrée excède 50 cm3,

sans dépasser 125cm3.

A : motocyclette avec ou sans side-car,

tricycles à moteur de plus de 125cm3 de cylindrée

B : véhicules automobiles de

moins de 10 places et dont le poids total autorisé en charge

n'excède pas 3.500kg

C : véhicules automobiles

à marchandises dont le poids total autorisé en charge

excède 3.500kg

D : véhicules automobile de

transport en commun de personnes (plus de 9 places)

E : véhicules des

catégorie B,C,D attelé d'une remorque dont le poids total

autorisé en charge excède 750 kg

F : véhicules de la

catégorie B, spécialement aménagés pour les

infirmes

Pour les pick-up, les camions, et les véhicules de

transport public de voyageurs (taxis, autocars, autobus) à ce transport

une visite technique est obligatoire.

- La vérification de la garantie

Elle se fait à partir du dossier de la production sur

la base de la police d'origine, des avenants et au niveau des correspondances.

|