|

DEDICACES

En témoignage de ma reconnaissance infinie pour toute

la sollicitude dont ils m'ont faits preuve durant toutes ses années

d'études, de mon affection pour toute la patience et pour tout les

nombreux sacrifices qu'ils n'ont cessés de me consentir ; qu'ils

trouvent dans ce travail l'expression de mon profond amour, que ma famille

celle à qui je dois la vie trouve en ce travail la marque de leur

investissement.

Je dédie particulièrement ce travail à la

mémoire de mon père Damas OSSIALAS, papa repose en paix.

Je dédie ce travail à touts les êtres

chers que j'ai perdu reposez en paix et que la terre vous soit

légère, je ne cesserai jamais de vous pleurer, si vous m'entendez

la ou vous étés j'aimerai simplement vous dire que vous me

manquez.

Je dédie ce travail à mes frères et

soeurs aussi nombreux que vous soyez je vous portes en moi du fond du coeur.

Je dédie ce travail à ma famille, frères

et soeurs de Tunis pour les moments de joies comme de galère

passés ensemble, aussi nombreux que vous soyez je ne saurai vous

citer.

Je dédie ce travail à tous mes amis (es) ou

qu'il soit partout dans le monde, plus spécialement à ma

préférée MOUSSIROU Trifaine, RELOT Marina Tania,PENDA SOND

Joseph Yannick, Bérénice ROGONOUT, KOUMBA Yvon Franck

système, NGUERE Cyril, MABIALA George, SAMA Simon pierre, Joyce.

Miguel Emery OSSIALAS

REMERCIEMENTS

Je tiens à remercier à L'ETAT GABONAIS qui

durant toutes ses années a pris en charge mes frais médicaux et

scolaire en terre tunisienne.

Je tiens à remercier à L'ETAT TUNISIEN qui

à bien voulu m'accueillir sur son territoire à fin de poursuivre

mes études en toute quiétude.

Je tiens à remercier mon cher encadreur Pr. Chaker

Aloui qui a bien voulu mettre à ma disposition sa disponibilité,

son dynamisme, son savoir faire et sa patience dans la transmission de la

connaissance.

Par la suite, je remercie tous les professeurs ayant

collaboré à travers leurs différentes recommandations

ingénieuses et remarquables en occurrence : Mr Abder Raouf

Boudabous, Mlle : Ghofrane, Mlle : Besma.

Mes remerciements vont également à l'endroit des

membres du jury qui malgré leur multiples engagements ont bien voulu en

ce jour porté leur intérêt à l'évaluation de

ce travail.

Table des matières

INTRODUCTION

GENERALE...........................................................1

CHAPITRE I : les spécificités

institutionnelles et juridiques des introductions en bourse : le cas

tunisien..................................................................5

Section 1: Description de la bourse de

Tunis........................................................................6

I-1-2 Rôle du marché

boursier..............................................................6

I-2 Organisation du marché boursier Tunisien......................................................................7

I-2-1- La cote de la

bourse....................................................................................8

I.2.2- Le marché hors

cote.....................................................................................9

I.2.3 Le marché

alternatif.................................................................................9

Section II: Les avantages et contraintes de

l'introduction en bourse............11

II-1 Les

avantages............................................................................11

II-1-1 Avantages Fiscaux et motivations des

salariés......................................................11

II-1-2 Diversification et multiplicités des sources de

financement........................................12

II-1-3 Dynamiser sa notoriété, améliorer

sa position, assurer sa pérennité puis diversifier son patrimoine

et concrétiser sa

plus-value.......................................................................................12

II-2 Les Contraintes et facteurs de réticence de

l'introduction en bourse................................13

II-2-1 Sacrifices en termes de coût et de

temps..................................................13

II-2-2 L'absence de

confidentialité.............................................................................14

II-2-3 Le caractère familial des

entreprises...................................................................14

II-2-4 Exigence accrue sur les résultats à court

terme.......................................................14

Section III: Les spécificités juridiques

des problèmes d'introduction en

bourse...........................................................................................................15

III-1 Organisation institutionnelle du marché financier

tunisien.....................................................15

III-1-1 La Bourse des Valeurs Mobilières de Tunis

-BVMT..................................................15

III-1-2 Le conseil du marché financier

CMF...................................................................16

III-1-3 La Société interprofessionnelle de

compensation et de dépôt des valeurs mobilières :

STICODEVAM...............................................................................17

III- 1-4 Les intermédiaires en

bourse......................................................

.......................17

III-2 Les formalités d'introduction en

bourse....................................................................18

III-2-1. Les procédures et règles d'admission en

bourse ............................................18

III-2-2 Constitution du dossier

d'admission.......................................................................20

III-2-3 Le rapport du service de la bourse et la

décision d'admission...........................................21

III-2-4 Les préparatifs

d'introductions.............................................................................22

Section IV: Les procédures

d'introduction......................................................22

IV-1. Introduction par cession de

titres..................................................................23

IV-1-1. La procédure de mise en vente à un

prix minimal..........................................23 IV-1-2.

Procédures ordinaires.

..................................................................23 IV-1-3. Offre publique de vente: (OPV).............................................................24.

IV-1-4 Introduction par augmentation du

capital......................................................25

IV-2 Les principaux indices boursiers

tunisiens......................................................25 IV-2-1

L'indice de capitalisation :

TUNINDEX....................................................25 IV-2-2 L'indice

BVMT..............................................................................26

Conclusion.................................................................................................28

CHAPITRE II: L'impact de l'introduction en bourse sur

la performance de

l'entreprise.............................................................................................30

Section 1 : Les différents aspects

théoriques de la performance....................30

I-1 La performance

stratégique................................................................................31

I-2 La performance

concurrentielle............................................................................31

I-3 La performance

socio-économique.......................................................................31

I-4 La performance économique et

financière...............................................................32

Section II Les différentes méthodes

d'évaluation.........................................32

II-1 L'approche traditionnelle de la mesure de la

performance.................................32

II -1-1 Les mesures issues de la recherche

financière.............................................33

II-1-2 Le ratio Q de

Tobin..........................................................................33

II-1-3 Le ratio de

Marris.............................................................................34

II-2 Les mesures issues de la théorie du

portefeuille.............................................34

II-2-1 L'indice de Sharpe

(1966)....................................................................35

II-2-2 L'indice de Treynor

(1965)..................................................................35

II-2-3 L'indice alpha de Jensen

(1968).........................................................................36

II-3-3 Comparaison des trois

indices................................................................36

II-4 Les mesures récentes de la valeur

créée.......................................................37

II-4-1 La market value added

(MVA)...............................................................37

II-4 -2 L'economic value added

(EVA).............................................................37

II-5 La mesure de la performance par les ratios de rendement

et de rentabilité................38

III-6 La

profitabilité.................................................................................39

Section III Revue de la littérature sur

l'impact de l'introduction en bourse sur la performance boursière de

l'entreprise...............................................40

III-1 La problématique à la lumière des

théories de la gouvernance............................40

III-2 Selon la théorie d'agence Jensen et Meckling

(1976) .......................................41

III-3 L'effet signaling ou la théorie des signaux

...................................................42

III-4 Le choix de la période

d'introduction........................................................42

Conclusion.............................................................................................44

CHAPITRE III : Méthodologie et

étude empirique de l'impact de l'introduction en bourse sur la valeur de

l'entreprise...................................................46

Section I : Echantillonnage et collecte de

données..................................46

I-1. Présentation de

l'échantillon............................................................................46

I-2 collecte des

données.....................................................................47

Section II : Présentation

méthodologique et estimation du modèle.............47

II-1 Présentation du

modèle................................................................47

II-2 Estimation du

modèle...................................................................48

II-3 Interprétation des

résultats............................................................49

Conclusion....................................................................................51

Conclusion

générale.........................................................................53

Bibliographie

Annexes

Introduction générale

L'objectif de ce travail de recherche est d'étudier

l'impact de l'introduction en bourse sur la valeur de l'entreprise, laquelle

valeur passe par sa performance financière et économique.

L'ampleur des besoins des capitaux de l'économie suppose un

système de financement adapté aux exigences d'un contexte

nouveau. Face à une situation caractérisée par un

fléchissement de l'épargne des ménages, une insuffisance

de la structure financière des entreprises et un

déséquilibre des finances publiques, apparaît plus que

jamais la nécessité d'un marché boursier moderne qui soit

le lieu de rencontre d'une offre de capitaux à long terme et d'une

demande solvable.

En effet l'émergence des marchés de capitaux a

favorisé le jeu de l'offre et de la demande dans les pays

développés, ce qui a permit de passer d'une économie

d'endettement qui privilégie l'intermédiation de la banque,

à un mode de financement moins coûteux et plus souple à

savoir le marcher boursier.

Avec la mondialisation et le système libéral que

nous vivons, L'introduction en bourse séduit de plus en plus. Mais les

entreprises TUNISIENNES se sentent peu préparées devant la

multitude de choix qu'implique cette décision. Les autorités

publiques ont fourni suffisamment d'effort pour permettre le décollage

de notre économie, c'est donc en 1969 que cette dernière pris un

engagement graduel en promulguant le code des investissements et surtout en

créant la bourse de valeurs mobilière de Tunis (BVMT), la dite

création à permis aux entreprises de trouver une alternative

adéquate aux crédits bancaires afin de financer leurs

investissement, mais l'aubaine qu'offre la bourse aux entreprises constitue un

acte crucial plus qu'évoluant dans un horizon d'incertitude.

Dans le cadre de notre travail nous essayerons d'apporter une

réponse à la problématique suivante :

Quel est l'impact de l'introduction en bourse sur la

performance de l'entreprise ?

Pour répondre à cette problématique nous

posons les fondements suivants :

Hypothèse 1 : l'admission

à la cote a un impact positif sur la performance de l'entreprise.

Sous hypothèse :

H-1-1 : La taille de l'entreprise

à un impact positif sur la performance de l'entreprise (taille N).

H-1-2 : La performance de l'entreprise

augmente après la cotation (COT).

Hypothèse 2 : L'admission

à la cote a un impact négatif sur la performance de

l'entreprise.

Sous hypothèse :

H-2-1 : La performance de l'entreprise

se détériore après la cotation (TC).

H-2-2 : Les facteurs externes

influencent négativement sur la performance de l'entreprise(E).

Nous adaptons dans ce qui suit la démarche

suivante : l'étude institutionnelle et juridique des introductions

au marché tunisien fait l'objet du premier chapitre. En effet

l'étude portée au niveau de la première section nous

permettra de porter une description du marché tunisien, les avantages

et contraintes ferons l'objet de la section deuxième.

La troisième section quant à elle porte sur les

spécificités juridiques des problèmes d'introduction en

bourse, enfin la section quatre porte spécifiquement sur les

différentes procédures d'introduction sur le marché

tunisien.

Puis dans un second chapitre nous étudierons

l'incidence de l'introduction en bourse sur la performance de l'entreprise, les

différents aspects de la performance constitue la section

première, la seconde section porte sur les différentes

méthodes d'évaluation, les différentes revu de la

littérature porter sur notre sujet font l'objet de la troisième

section.

Le troisième chapitre enfin est essentiellement

consacré à la validation empirique, porté sur un

modèle économétrique de régression linéaire

dérivé des travaux des professeurs Alexandre Hervé et

Gérard Charreaux (2000). Ce chapitre fait dans une première

section l'objet la présentation du modèle, de la collecte des

données et de l'échantillon,suivit dans une seconde section

consacrée à l'estimation du modèle et à la

présentation des résultats de notre étude.

Chapitre 1:

Les spécificités institutionnelles et

juridiques des introductions en bourse : le cas tunisien.

Chapitre 1 : les spécificités

institutionnelles et juridiques des introductions en bourse : le contexte

tunisien.

Souscrire en bourse est une étape majeure dans la vie

d'une entreprise. La vie boursière peut être influencée

pendant plusieurs mois ou années si l'introduction n'a pas

été réalisée dans de bonnes conditions.

Participer à une introduction en bourse peut être un

exercice complexe et nécessite dans tous les cas une bonne connaissance

des procédures d'introductions, de la motivation des entreprises, mais

aussi des conditions d'admissions.

Emanant de la volonté politique des autorités de

La République Tunisienne, la création de la Bourse remonte

à 1969. Bien que cette création est relativement ancienne, les

attributions de la bourse dans le financement de l'économie est

demeuré limité voire insignifiant en raison de la

prédominance de l'Etat et des banques dans le financement de

l'économie. Ceci s'est traduit par des niveaux de création

monétaire et d'inflation importants.

Les autorités, soucieuses de la nécessité

de faire jouer au marché financier son rôle dans le financement de

l'économie, et de permettre son évolution vu les nombreuses

mutations qui minent le secteur économique ne cessent de prendre des

mesures à même de lui donner une impulsion nouvelle. Le

marché financier aujourd'hui devrait être comme le mieux

placé pour répondre aux besoins de l'entreprise tunisienne en

ressources longues et stables, sous forme de renforcement de ses fonds propres

ou bien d'endettement à long terme.

Dans ce chapitre nous allons présenter les fondements

de l'introduction en bourse dans le contexte tunisien, le rôle du

marché boursier tunisien, puis les conditions à remplir pour y

être admis. Pour atteindre les meilleurs standards internationaux, une

réforme majeure a été adoptée fin 1994 avec la

promulgation de la loi 1994-117 portant la réorganisation du

marché financier qui est venue compléter le train des

réformes démarrées en 1988.

Sur cette base le chapitre se présente comme

suit : une première section de présentera une description de

la bourse tunisienne, dans une deuxième section nous tenterons

d'identifier les principaux avantages d'introduction sur le marché

boursier tunisien, puis nous exposerons dans une troisième section les

spécificités juridiques d'introductions en bourse,

enfin dans une quatrième section nous présenterons les

procédures d'introduction et les principaux indices boursiers

tunisien.

Section I: Description de la bourse de Tunis

Dans le contexte tunisien, des réformes importantes ont

été engagées à partir de 1988 pour amorcer la

création d'un vrai marché financier et mettre fin à un

financement exclusif de l'économie par le système bancaire: mise

en place d'un cadre légal et d'une infrastructure technique modernes

répondant aux normes internationales et d'une fiscalité

très incitative (c'est-à-dire un dégrèvement fiscal

favorable aux entreprises qui s'introduirons en bourse). Instituée par

la loi n° 94-117 du 14 novembre 1994 et accélérée

à partir de 1995, la modernisation profonde du marché boursier

tunisien s'est révélée être une

nécessité pour répondre aux besoins du

développement économique du pays, ainsi qu'à son

extraversion impliquant par conséquent une structure de marché

conforme aux normes internationales. Ainsi, avant de présenter le

marché boursier tunisien, il est nécessaire de définir

qu'est ce qu'un marché boursier.

I.1- Définition et

rôle du marché financier

I.1.1-

Définition

Le marché financier est le marché des capitaux

à long terme. Il est le lieu privilégie de la finance directe car

les emprunteurs et notamment les entreprises ont besoin avant tout de

ressources de long terme pour financer leurs investissements. Ils offrent des

titres en contrepartie des capitaux qu'ils désirent se procurer. Ce

marché permet donc de drainer l'épargne vers des placements

à long terme. Ainsi, le marché financier est, par

définition, le lieu où s'échangent les valeurs

mobilières, obligations, actions, titres. Pour Mohamed Tahar Rajhi,

« le marché financier 1(*)est le marché des capitaux à long terme

où se négocient des titres, appelés valeurs

mobilières, contre de l'argent ». On distingue deux

catégories de titres :

i) les titres de la famille des actions ou titre de capital.

ii) les titres de la famille des obligations ou les

titres de créances.

I-1-2 Rôle du marché boursier

La bourse est avant tout un marché, sa fonction

principale est d'organiser la rencontre entre l'offre et la demande des titres,

ce qui permet à l'épargne investie en valeurs mobilières

de retrouver à tout moment sa liquidité ou de permettre aux

investisseurs d'arbitrer des titres contre d'autres dans le cadre de la gestion

de leur portefeuille. Ensuite, la bourse concourt largement à la

diffusion des actions dans le public ou autrement «la diffusion de capital

de l'entreprise ». Cette fonction s'exerce principalement par le biais des

introductions des sociétés en bourse qui est simple et qui permet

à l'entreprise d'élargir le cercle de ses actionnaires. La bouse

est ainsi un indicateur de la situation financière des entreprises et de

l'économie d'un pays.

Pour ce qui est de la situation financière de

l'entreprise, le marché boursier détermine le cours des actions

et des obligations qui permet de mesurer la valeur du marché de ces

actifs négociés entraînant ainsi leur valorisation et

traduisant le degré de confiance des investisseurs dans la santé

économique des entreprises et plus particulièrement dans la

capacité de ces entreprises à présenter des

résultats financiers susceptibles d'assurer à leurs actionnaires

un niveau de revenu satisfaisant. En ce qui concerne, la situation

économique d'un pays, la bourse permet à tous les agents

économiques, publics et privés de prendre individuellement ou

collectivement les meilleures décisions d'investissement.

I-2 Organisation du

marché boursier Tunisien:

Dans le cadre du plan d'ajustement structurel dont il faut

rappeler un des buts fondamentaux à savoir la modernisation du

financement de l'économie par le renforcement du rôle du

marché financier. Une réforme du marché financier comme on

l'a signalé au début a démarré dans l'objectif de

favoriser la contribution du marché financier au financement de

l'économie.

Dans le cadre de cette réforme, la Bourse de Valeurs

Mobilières Tunis (B.V.M.T) a cherché à adopter un certain

nombre de mécanismes et de procédures adaptées aux

nécessités des différentes valeurs négociées

sur le marché boursier et cela conformément aux textes

législatifs et réglementaires qui ont scindé le

marché en deux côtes à savoir: La cote de la bourse. Le

marché financier est le plus adapté pour répondre aux

besoins de l'entreprise en ressources longues et stables, aujourd'hui il doit

être comme le mieux placé pour répondre aux besoins de

l'entreprise tunisienne, sous forme de renforcement de ses fonds propres ou de

bien d'endettement à long terme. Il représente le passage

obligé pour préparer l'entreprise tunisienne à affronter

l'étape de la mondialisation et de la concurrence internationale. Il est

d'une évidence incontestable que les entreprises cotées seront

celles qui auront le plus de chance de pouvoir faire face à des

entreprises étrangères beaucoup plus importantes, le plus souvent

cotées elles-mêmes à l'étranger.

La Bourse est donc un lieu d'échange des valeurs

mobilières émises par les sociétés anonymes qui

sont réparties en deux catégories :

· Les sociétés faisant appel public

à l'épargne ci après APE, 2(*)

· Les sociétés ne faisant pas appel public

à l'épargne non APE.

Les sociétés qui font appel public à

l'épargne (APE) telles que définies par l'article 1er de la loi

94-117 sont :

· les sociétés déclarées

comme telles par leurs statuts,

· les sociétés dont les titres sont admises

à la Cote de la Bourse,

· les banques et les sociétés d'assurances,

· les sociétés dont le nombre

d'actionnaires sont supérieures ou égales à cent,

· les organismes de placement collectif en valeurs

mobilières,

· Les sociétés et les organismes autres que

les organismes de placement collectif en valeurs mobilières qui, pour le

placement de leurs titres, recourent soit à des intermédiaires,

soit à des procédés de publicité quelconques, soit

au démarchage.

Toutes les autres sociétés anonymes qui ne sont

pas concernées par ce qui précède sont

considérées comme ne faisant pas appel public à

l'épargne.

L'échange de titres en Bourse se fait selon deux

principes :

· La négociation pour les titres des

sociétés APE ;

· L'enregistrement pour les titres des

sociétés Non APE.

Les sociétés faisant appel à

l'épargne publique qui ne sont pas admises à la côte de la

bourse négocient sur le marché hors cote qui est en quelque sorte

un marché libre.

I.2.1- La cote de la

bourse:

Le règlement général de la bourse

organise la côte de la bourse en trois marchés à savoir: le

premier marché, le marché alternatif et le marché

obligataire.

i) Le premier marché ou encore appelé la cote

permanente :

D'après l'article 23 du règlement

général de la bourse, le premier marché est ouvert aux

titres de capital de sociétés anonymes qui répondent

à des critères d'ouverture au public, de taille, de performance,

de liquidité et de transparence.

ii) Le second marché était :

D'après l'article 24 du règlement

général de la B.V.M.T, le second marché était

ouvert aux titres de capital de sociétés anonymes dont la

qualité d'informations, la taille et la diffusion de titres ne leurs

permettent pas l'accès au premier marché. Aujourd'hui le second

marché n'existe plus et a été remplacé par le

marché alternatif.

i) Le marché obligataire:

D'après l'article 25 du règlement

général de la bourse, le marché obligataire est ouvert aux

titres de créance émis par l'état, ou les

collectivités publiques locales, ainsi qu'à tout autre titre de

créance émis par les organismes de droit privé admis

à la négociation sur ce marché.

I.2.2- Le marché hors cote

Les sociétés anonymes faisant appel à

l'épargne publique qui ne sont pas admises à la côte de la

bourse est négociées sur le marché hors cote qui est en

quelque sorte un marché libre. Ce marché est organisé en

deux compartiments:

i) Le marché occasionnel: sur ce marché sont

échangés aux enchères, des titres de

sociétés faisant appel public à l'épargne mais qui

ne sont pas admises à la côte de la bourse.

ii) Les opérations d'enregistrements: sur ce

marché, s'effectuent des transactions sur dossier, c'est à dire

des échanges de gré à gré des titres émis

par des sociétés ne faisant pas appel public à

l'épargne.

I.2.3 Le marché alternatif

Le marché financier tunisien ne cesse d'innover en vue

d'intégrer et d'attirer d'avantage les sociétés à

en entrer en bourse s'est doté d'un nouveau marché. Compte tenu

des conditions d'inscription et de séjour à la cote sur le

marché principal de la Bourse de Tunis et des coûts de cette

inscription, et après la suppression du deuxième marché de

la cote, les autorités boursières, conscientes du risque de

désintéressement des sociétés de la Bourse, et de

l'absence de moyens et de structures de financement alternatifs, ont

décidé de créer un nouveau marché. La

création du marché alternatif3(*) entre dans le cadre un programme qui va donc permettre

aux entreprises tunisiennes et en particulier les PME ne pouvant accéder

au premier marché de la Bourse de Tunis, de bénéficier

d'un nouvel appui financier.

L'arrêté du ministre des Finances

du 24/09/2007 portant visa du règlement général de la

Bourse des valeurs mobilières de Tunis à permis la

création du marché alternatif à côté du

marché principal et du marché obligataire. Le marché

alternatif est donc destiné à donner, aux petites et moyennes

entreprises et à celles aux perspectives prometteuses, une alternative

qui leur donne un accès au marché financier dans des conditions

allégées et adaptées à leurs tailles, besoins et

objectifs. Il a donc pour rôle de faciliter l'accès des

entreprises en phase de croissance ou d'assainissement financier à la

finance directe, devrait également profiter aux entreprises

industrielles éligibles au programme de mise à niveau.

A ce titre, une action de recensement et de sensibilisation

des entreprises intéressées a été engagée en

étroite collaboration avec le Ministère de l'Industrie, de

l'Energie et des Petites et Moyennes Entreprises, en sa qualité

d'autorité de tutelle du programme de mise à niveau, pour

sélectionner une cinquantaine d'entreprises éligibles à ce

nouveau marché alternatif. Un séminaire national d'information a

été organisé conjointement par le Ministère de

l'Industrie, le Ministère des Finances et le CMF à l'issue duquel

ont été enregistrées une quarantaine de manifestations.

Le marché financier (y compris ce nouveau marché

alternatif) ne peut se développer sans l'existence d'une demande

institutionnelle stable exprimée en grande partie à travers des

Instruments d'Epargne Collective. Et c'est ainsi que le CMF a

procédé à la mise en place de nouveaux produits financiers

garantissant aux épargnants le capital investi et un rendement minimum

garanti. Un premier fonds de ce genre a été crée et les

institutionnels ont été encouragés à y

participer.

Ce marché est ouvert aux sociétés en

cours de constitution par appel public à l'épargne, aux autres

petites et moyennes sociétés avec beaucoup de souplesse quant aux

exigences pour l'inscription à la cote. Ce marché, qui s'inspire

des expériences française et anglaise, veut offrir aux petites

entreprises, aux entreprises de technologie, un marché où elles

peuvent lever des fonds pour se développer. Ce marché dit

alternatif a donc été spécialement créé

pour financer les P. M. .E dans un premier temps et dans un second pour la

création d'entreprises par A. P. E.

Section II: Les avantages et

contraintes de l'introduction en bourse4(*)

L'introduction en bourse d'une entreprise est toujours un bon

moyen pour remobiliser le personnel autour d'un objectif commun qu'est la

réussite de l'introduction puis l'évolution constante du cours de

l'action.

Ainsi le désir de notoriété figure au

premier rang des motivations affichées par les entreprises

s'introduisant en bourse. La publicité faite autour d'une

opération d'introduction est importante et la présence d'une

entreprise à la cote lui assure une visibilité permanente.

L'introduction en Bourse est donc la première cotation des actions

d'une société sur un marché. L'opération permet aux

entreprises ou à leurs actionnaires de se procurer des capitaux, elle

permet donc aux entreprises de se financer en collectant des capitaux

auprès des épargnants. Dans la plupart des cas, les

sociétés qui s'introduisent en Bourse procèdent à

une augmentation de capital, c'est-à-dire qu'elles vendent des actions

nouvellement créées, et qu'elles gardent l'argent collecté

pour financer leur croissance. Pour les investisseurs qui suivent de

près les introductions, ils doivent certainement remarquer que les

raisons de l'introduction diffèrent selon les sociétés.

L'introduction en bourse n'est effectivement pas un but en soi et ne

s'improvise pas. Elle a une raison plus ou moins objective et claire

c'est-à-dire qu'elle nécessite une certaine restructuration du

groupe, une réorganisation interne et une politique de communication

externe. Ce qui nous conduits à présenter les avantages d'une

introduction en bourse.

II-1 Les avantages

Les avantages peuvent être définis comme

étant l'ensemble des atouts, de privilège, et profit que peuvent

avoir ou bénéficier l'entreprise qui intègre la bourse

ainsi qu'à tout ses acteurs (Associés, dirigeants, etc...). De ce

qui précède on y distingue une multitude d'avantages lors d'une

introduction en bourse.

II-1-1 Avantages Fiscaux5(*) et motivations des salariés

L'article 1 de la loi 99- du 17 août 1999, relative

à la relance du marché du marché financier indique que le

taux d'imposition sur les sociétés prévu par

l'alinéa premier du paragraphe I de l'article 49 du code de

l'impôt sur le revenu des personnes physiques et de l'impôt sur

les sociétés, est réduit à 20% pour les

sociétés qui procèdent à l'admission de leurs

actions a la cote de la bourse à que le taux d'ouverture du capital au

public soit au moins égal à 30%, et ce,pendant cinq ans à

partir de l'année d'admission. Cette réduction est

accordée aux sociétés dont l'admission à la cote de

la bourse intervient dans un délai de trois ans à compter du

premier février 1999. D'autre part, les sociétés dont les

actions sont admises à la cote de la bourse avant le premier

février 1999, dont le taux d'ouverture de leur capital au public est

inférieur à 30%, bénéficient de la réduction

prévue par l'article premier de la présente loi lorsqu'elle

procèdent à l'ouverture de leur capital à un taux

traditionnel au moins égal à 20% sans que le taux d'ouverture

global ne soit inférieur à 30%, et ce, pendant cinq ans à

compter de l'année de l'ouverture additionnelle de leur capital.

En tant qu'entreprise cotée, la société

serait en mesure de proposer à ses principaux acteurs (dirigeants et

salariés) des formules d'intéressement très incitatives en

leurs accordants des titres de la société, avec des actions

cotées, ces derniers pourraient évaluer leur

intéressement et mesurer les gains réalisés, tout en

étant certain de pouvoir vendre leurs actions au moment voulu. Par

conséquent, les dirigeants et les salariés mesureraient de

manière tangible tout l'intérêt qu'ils ont ce que les

actions augmentent.

II-1-2 Diversification et multiplicités des

sources de financement

En s'introduisant en Bourse, la société

sollicite l'épargne publique des épargnants, petits ou grands, et

des institutionnels. Ces derniers forment un potentiel important auquel la

société peut recourir en cas de besoin financier. Mieux encore,

sur le marché financier, la société trouve une

pléiade très élargie de produits financiers pour renforcer

ses fonds propres sans avoir à rembourser la partie du capital souscrite

par les nouveaux actionnaires qui ont la possibilité de vendre par la

suite leur part en Bourse.

II-1-3 Dynamiser sa notoriété,

améliorer sa position, assurer sa pérennité puis

diversifier son patrimoine et concrétiser sa plus-value.

L'entreprise cotée en bourse verra rapidement son image

et sa crédibilité s'affirmer, ce qui lui permettra de mieux

négocier ses affaires avec ses fournisseurs et ses banquiers.

L'introduction en bourse évite à l'entreprise tout

éclatement ou dissolution, suite au départ de l'un de ses

actionnaires majoritaires, ou bien dans certains cas de successions. Elle

facilite aussi l'entrée de nouveaux actionnaires dont la

société pourrait avoir besoin au cours de son

développement. La bourse évalue quotidiennement le cours de

l'action en fonction de plusieurs facteurs qui tiennent compte de la valeur

comptable de l'entreprise mais surtout des anticipations sur ses perspectives

de croissance futures, ce qui permet de valoriser le patrimoine des

actionnaires.

II-2 Les Contraintes et facteurs de réticence de

l'introduction en bourse.

Toute chose étant égale par ailleurs,

Malgré, les avantages non négligeable qu'elle présente,

l'introduction en bourse engendre pour les dirigeants d'une

société un certain nombre de contraintes dont l'importance ne

doit pas être sous estimée et qui peut même être

considérés comme des obstacles à l'introduction en bourse.

Ainsi l'introduction en bourse impose d'une certaine manière

l'entreprise à se soumettre à un certain nombre de contraintes.

D'abord, une introduction en bourse est synonymes de dilution de capital

c'est-à-dire que le capital sera entre les mains d'une multitude

d'actionnaires ce qui conduit d'une part à une perte de contrôle,

et d'autre part au risque de voir s'inviter quelques indésirables (des

concurrents ou des repreneurs potentiels ). Ensuite, les entreprises

cotées doivent tout dévoiler selon le

principe de transparence, notamment les informations sur les ventes, les

marges, les salaires, les projets d'avenir, cela signifie que leurs concurrents

clients, fournisseurs et employés auraient accès des informations

sur le fonctionnement interne de l'entreprise, les problèmes potentiels

qui pourraient découler de cette situation sont nombreux. Par ailleurs,

la société dont les titres sont cotés à la bourse

des valeurs est obligée de rendre la gestion de l'entreprise totalement

transparente vis-à-vis de l'extérieur et de tenir une

comptabilité rigoureuse et conforme aux normes définies par la

loi en vigueur. Aussi, elle est tenue de publier toute information commerciale,

technique ou financière susceptible d'avoir une influence significative

sur les cours en bourse de leurs titres. Enfin, l'entreprise doit publier sa

valorisation réelle vis- à- vis du fisc, ce qui peut gêner

les actionnaires. En plus de la contrainte de transparence, l'entreprise

cotée est soumise à une contrainte de performance,

c'est-à-dire la société cotée doit en permanence

lui donner le signal d'une entreprise performante, commercialement et

financièrement. Dans notre étude on va se ramener à

analyser les facteurs de réticence à l'introduction en bourse des

sociétés tunisiennes qui essentiellement sont de type

familiale.

II-2-1 Sacrifices en termes de coût et de

temps.

Une introduction coûte chère en temps et en

argent, l'introduction en bourse évoque donc tous les sacrifices

nécessaires qu'il faudrait consentir au cours de l'opération.

D'une part, toute l'équipe dirigeante serait mobilisée par

l'introduction et il leur serait difficile de faire autre chose une fois le

processus lancé (sacrifice en temps). D'autre part, l'introduction

serait extrêmement coûteuse. En effet l'entreprise nouvellement

introduite dépenserait pour payer les intermédiaires, les

comptables, et les conseillers juridiques. Il y aurait également le

risque de faire face aux aléas rencontrés sur les marchés

financiers ou dans l'entreprise, qu'ils viennent interrompre le processus

après que l'entreprise nouvellement cotée a déjà

engagé de fortes sommes (sacrifice en terme de coût).

II-2-2 L'absence de confidentialité

Les exigences imposées par l'introduction en bourse

mettent en première ligne les performances passées et futures de

l'entreprise et la transparence de sa gestion comme condition nécessaire

pour la mobilisation des capitaux. En effet La plus part des entreprises

tunisiennes jugent les principales conditions relatives à la cote en

bourse, telles que la publication régulière des comptes et la

communication financière sur les événements de

l'entreprise de contraignantes dans la mesure ou les concurrents et les

éventuels associés découvrent la stratégie de

l'entreprise.

En fait, la qualité des informations transmises au

public doit se plier aux obligations d'informations exigées par la loi

en matière de publication financière. Elle doit être fiable

et transparente.

Toutes les mesures réglementaires sont perçues

par la plus part des chefs d'entreprises tunisiennes comme étant une

divulgation et une attente à la confidentialité des affaires et

donc un danger qui menace la pérennité de l'entreprise.

II-2-3 Le caractère familial des

entreprises

Le caractère familial des entreprises tunisiennes ne

reste pas sans effet, car c'est souvent une affaire de famille ce qui pousse

les chefs d'entreprises à refuser une introduction en bourse puisque

cette opération n'est rien d'autre qu'une ouverture du capital au public

et l'intégration de nouveaux actionnaires qui peuvent

éventuellement contrecarrer leur liberté de décision et

d'action, ce qui n'a qu'une seule signification pour les actionnaires

initiaux : la perte de contrôle.

En effet, l'avènement des nouveaux actionnaires soumet

l'entreprise à des systèmes de contrôles et de surveillance

plus rigide qui peuvent compromettre la flexibilité dans la prise de

décision en raison de l'hétérogénéité

du conseil d'administration.

II-2-4 Exigence accrue sur les résultats à

court terme

Toutes sociétés cotées sont

condamnées à réaliser un niveau de performance et de

rendement satisfaisant à court terme (l'entreprise cotée serait

obligée de communiquer des résultats trimestriels et annuels).

Ceci est d'autant plus frustrant pour les gestionnaires que la baisse des

résultats affichés peut résulter d'une politique dont les

fruits seront récoltés à long terme. L'appel public

à l'épargne contraint donc l'entreprise à mettre en place

une politique distributive de dividendes qui peut compromettre sa

stratégie de financement et de croissance.

Section III: Les spécificités juridiques des

problèmes d'introduction en bourse.

La loi de finance 94-117 du 14 novembre1994 portant

réorganisation et fonctionnement du marché financier tunisien et

l'ensemble de ses textes réglementent ce dernier. L'introduction d'une

société à la Bourse des valeurs mobilières de Tunis

passe par l'application et le respect des règles en vigueurs, ainsi les

acteurs liés aux activités boursières sont tenus de

respecter l'ensemble des textes juridiques qui régissent le

marché financier tunisien, les dispositions légales et

réglementaires qui conditionnent le fonctionnement de ce marché.

De ce fait, dans un environnement législatif et réglementaire

abondant et complexe,on assiste au développement d'un ensemble

impressionnant de mesure destiné à protéger les

investisseurs ainsi qu'a garantir la

transparence ,l'intégrité,et la sécurité des

marchés.

Ainsi cette troisième section nous conduits à la

présentation des différentes institutions qui animent et

caractérisent le marché financier tunisien et les

différentes procédures et règles conduisant à

l'admission en bourse.

III-1 Organisation institutionnelle du marché

financier tunisien.

Le marché financier tunisien est régit par la

loi de finance 94-117 du 14 novembre 1994 portant sa réorganisation et

son fonctionnement. Il est donc constitué par un ensemble d'institution

qui régule et organise sont fonctionnement. L'ensemble des mesures

prises pour développer le recours à l'appel public à

l'épargne et à l'introduction en Bourse a permis

d'améliorer les performances du marché financier tunisien. De ce

fait le législateur tunisien a prévu un certain nombre de points

permettant ou favorisant un certain nombre d'intervenant sur son marché

boursier afin de veiller et de réguler ce dernier. Nous devrons dire

ainsi que malgré les dispositions prises par l'Etat tunisien et

malgré cette évolution du marché boursier, la tendance

générale du financement de l'économie demeure à

dominante bancaire. (C'est-à-dire financée en grande partie par

les crédits).

III-1-1 La Bourse des Valeurs Mobilières de Tunis

-BVMT

La bourse de valeur mobilière de Tunis assure le

déroulement et la régulation des opérations de

négociations et d'enregistrement. Ce choix vise avant tout de permettre

au marché d'être géré par des professionnels.

Il appartient à la BVMT :

i) D'établir ses propres règlements de parquet.

ii) De choisir elle-même ses systèmes, ses supports

et mode de cotation.

iii) De se prononcer sur l'admission, la suspension ou la

radiation des valeurs et produits financiers ses marchés.

La BVMT a adopté le système de cotation

électronique, baptisé "Stock Exchange Management System" -SEMS-

qui utilise les technologies des systèmes ouverts UNIX et ORACLE.

III-1-2 Le conseil du marché financier

CMF.6(*)

La

loi N° 94-117 du 14

Novembre 1994 portant réorganisation du marché financier en ses

articles 23,55 et 84 donne vie au conseil du marché financier. C'est une

autorité publique, indépendante, qui dispose de la

personnalité civile et de l'autonomie financière.

Le CMF est chargé de veiller à la protection de

l'épargne investie en valeurs mobilières.

Dans ce cadre, il

assure l'organisation des marchés et veille à leur bon

fonctionnement afin de prévenir les manipulations susceptibles d'en

entraver le bon fonctionnement. Il est également chargé du

contrôle de l'information financière et de la sanction des

manquements ou infractions à la réglementation en vigueur. Le CMF

a sous son contrôle la Bourse des Valeurs Mobilières de Tunis -

BVMT-, les intermédiaires

en bourse et la société de dépôt, de compensation et

de règlement de titres -

STICODEVAM-. Il assure

également la tutelle des organismes de placements collectifs en valeurs

mobilières -OPCVM.

Il est collégialement dirigé par un

président et de neuf membres qui représentent le pouvoir

juridictionnel, les autorités et les organismes financiers, et d'autres

membres choisis en raison de leur compétences et leurs expertises en

matière d'appel public à l'épargne, ce collège

étant l'autorité habilitée à accomplir les missions

du CMF.

Le conseil du marché financier(CMF) a pour mission, en

tant qu'un organisme de régulation d'assurer la protection de

l'épargne investie en valeurs mobilières et tous autres produits

financiers placés par appel public à l'épargne et de

veiller au bon fonctionnement des marchés.

Pour la réalisation ses missions, le CMF a

été doté par le législateur des privilèges

couvrant:

Le pouvoir d'édicter des règlements dans les

domaines relevant de sa compétence.

Le pouvoir de superviser la bonne application de la

réglementation et en vigueur et le fonctionnement régulier des

mécanismes de marchés.

Le pouvoir de s'assurer de la transparence de l'information

financière.

Le pouvoir de prononcer ou de proposer aux autorités

compétentes les sanctions qui s'imposent en cas de manquement des

opérateurs à leurs obligations professionnelles ou d'infractions

aux lois et règlements en vigueur.

III-1-3 La Société interprofessionnelle

de compensation et de dépôt des valeurs mobilières :

STICODEVAM.

Créée il y a 15 ans, plus

précisément au mois de décembre 1993 par les

intermédiaires en Bourse et les banques dans le but d'instaurer un

système de compensation et de dépôt assurant :

Le bon dénouement des transactions

réalisées en Bourse par la mise en place d'un système

comptable des titres permettant le transfert de leur propriété

par une compensation scriptural inter comptes ;

La réduction des coûts et les risques

résultant du traitement manuel des titres;

La simultanéité de paiement et de la cession des

valeurs mobilières.

Son rôle est appelé à se développer

avec la dématérialisation des titres.

Entre autre, entreprise, institutions et collectivités

locales viennent en effet sur les marchés boursiers petit Chercher des

capitaux qui leurs permettent de financer des investissements pour assurer

leurs développement.

III- 1-4 Les intermédiaires en

bourse

Les intermédiaires en bourses sont les agents

chargés, à l'exclusion de toute autre personne, de la

négociation et de l'enregistrement des valeurs mobilières, des

droits s'y rapportant et des produits financiers sur la B.V.M.T. Ils peuvent en

outre accomplir toutes les opérations qui sont en relation avec ces

missions. Ces agents peuvent être soit des personnes physiques, soit des

sociétés de bourse spécialisées ayant la forme de

sociétés anonymes. Elles doivent avoir obligatoirement la

nationalité tunisienne.

Les intermédiaires et en bourse peuvent, dans les

conditions qui sont fixées par décret portant statut des

intermédiaires en bourse, se livrer aux conditions suivantes:

i) Le conseil financier.

ii) Le démarchage financier.

iii) La gestion individuelle de porte feuille.

iv) La gestion des portes feuille au profit d'organismes de

placement collectif de valeurs mobilières

v) Les sociétés émettrices :

Les sociétés de titres de capital sont par

définition des Sociétés de capitaux qui sont les seules

habilitées à émettre des actions. Ce sont celles qui ont

le plus d'obligation envers les différents organes du marché.

III-2 Les formalités d'introduction en

bourse.

Une introduction en bourse est un événement

capital pour l'entreprise. Par conséquent, elle ne s'improvise pas mais

elle se prépare au moins deux années à l'avance. Par

conséquent, l'accès à la côte de la bourse ne peut

en aucun cas se décréter brutalement mais il nécessite une

méthodologie. La rigueur dans la méthode est recommandée

par tous les conseillers de l'entreprise avec un enchaînement

d'opérations à effectuer. En fait, cette méthode n'est pas

compliquée mais elle est indispensable. Quel est alors le processus

à suivre dans la méthodologie pour garantir la réussite de

l'introduction ?

III-2-1. Les procédures et règles

d'admission en bourse.

Selon l'arrêté du ministre de finance des

finances du 24 septembre 2007, portant visa des modifications introduites au

niveau du règlement générale de la B V M T à

réorganisé les marchés de la bourse tel que :

A) Conditions d'admission au marché

principal :

Le règlement général de la bourse soumet

l'admission des titres au premier marché7(*) à un certain nombre de conditions à

savoir: La société doit avoir publié les états

financiers certifiés des trois exercices précédant la

demande d'admission. Les bilans des deux derniers exercices doivent être

bénéficiaires et la société doit avoir distribuer

au moins un dividende au cours de ces exercices. La société doit

présenter un rapport d'évaluation de ses actifs effectué

par un expert, membre de l'ordre des experts comptables, autre que le

commissaire au compte de la société ou par toute autre expert

dont l'évaluation est reconnue par le C.M.F.

L'entreprise doit aussi justifier:

L'existence d'un manuel de procédures d'organisations,

de gestion et de divulgation des informations financières.

D'une structure d'audit interne

D'une structure de contrôle de gestion

Un minimum de 500 actionnaires détenant 5 % du capital

public.

Diffusion de 20 % au moins du capital dans le public.

B) Conditions d'admission au marché

alternatif :

L'admission des valeurs au marché alternatif8(*) doit répondre à un

certain nombre de critères ou de conditions telle que prévue par

le règlement général la bourse en l'article 42 à

l'article 44

- La société n'est pas obligée de publier

ses états financiers des deux exercices précédant les

demandes d'admission.

- L'admission au marché alternatif peut être

effectuée par une société en cours de constitution par

appel public à l'épargne, et ce après visa du prospectus

d'émission par le conseil du marché financier. Dans ce cas

l'admission est prononcée par le CMF après examen de la

demande.

- L'admission au marché alternatif peut être

demandée par une société quand son capital est

détenu, depuis plus d'un an à hauteur de 20% au moins par deux

investisseur institutionnels, au minimum.

C) Conditions d'admission a marché

obligataire :

L'admission des valeurs au marché obligatoire doit

répondre à certaines conditions à savoir:

- L'encours de l'emprunt doit être égal ou

supérieur à un million de dinars

- Le nombre d'obligataires est au minimum de 300.

III-2-2 Constitution du dossier

d'admission

Avant son admissibilité sur l'un des marchés de

la bourse, l'entreprise doit constituer un dossier d'admission. Ce dossier

varie selon que la société désire être cotée

sur la côte de la bourse ou sur le hors-cote.

A) Dossier d'admission à la cote de la

bourse :

D'après l'article 28 du règlement de la bourse,

le dossier d'admission doit contenir les éléments suivants:

- Une demande d'admission à la cote par l'entremise

d'un intermédiaire en bourse.

- Les états financiers des deux ou trois derniers

exercices selon le marché considéré de la cote de la

bourse (bilan et comptes annexes approuvés par l'assemblée

générale).

- Les rapports des commissaires aux comptes et des

résolutions des assemblés générales ordinaires.

- Un formulaire établi par la bourse et rempli par la

société.

- Une copie des statuts et des procès verbaux des

assemblés généraux extra ordinaires.

- Le rapport de l'activité présenté par

l'assemblée générale ordinaire qui doit comporter tous les

renseignements de nature à informer sur la situation actuelle et future

de l'entreprise.

- Un état des filiales

- Une liste actualisée des actionnaires et le montant

ou le taux de leur participation.

B) Le dossier d'admission à l'hors cote :

Pour le marché hors cote le dossier comprend:

- Les bilans et les comptes de résultais des deux

derniers exercices.

- Le statut mis à jour

- Le nombre d'actionnaires

En résumé, on constate que le formalisme du

dossier d'introduction à l'hors côte a été

réduit aux exigences minimales. Par contre, pour la cote de la bourse,

le dossier à constituer doit être important et très

précis.

III-2-3 Le rapport du service de la bourse et la

décision d'admission9(*).

- Pour l'élaboration du rapport, les services de la

bourse procèdent à l'analyse des documents versés dans le

dossier et l'examen des différentes conditions d'admissions et

propositions de la société et de son intermédiaire. Ainsi,

il peuvent recourir pour l'instruction du dossier à tout

procédé de nature à aboutir à une conclusion

à soumettre au conseil de la bourse. Pour se faire, ils tiennent les

séances de travail avec toutes les personnes intéressées

par l'opération d'admission (dirigeants et responsable de la

société, l'intermédiaire en bourse présentant le

dossier, le commissaire au compte de la société, banquiers...) Au

terme de l'article 32 de Règlement Général de la bourse

«la bourse notifie sa décision à la collectivité

requérante ou à son intermédiaire en bourse, au plus tard,

dans un délai de trois mois à compter de la réception de

la demande. »10(*)

La décision du conseil de la bourse peut être:

- Admission définitive.

- Admission assortie de conditions à réaliser en

vue de l'admission définitive.

- Une demande d'informations jugées

nécessaires.

- Un refus d'admission.

L'avis est publié au bulletin officiel de la bourse,

par ailleurs, l'entreprise peut publier l'avis de l'admission dans le journal

de son choix.

III-2-4 Les préparatifs

d'introductions

Une fois la bourse annonce sa décision d'admission,

l'entreprise devra entamer la seconde phase qui est l'introduction proprement

dite et qui comporte les préparatifs a l'introduction.

A) Les délais d'introduction :

L'introduction à la négociation sur le

marché doit être réalisé dans un délai ne

dépassant pas trois mois à compter de la date de décision

d'admission. A défaut d'introduction dans ce délai, un nouveau

délai est éventuellement accordé par le président

de la bourse.

B) Le prospectus d'admission :

Les sociétés admises sur la cote de la bourse

sont tenues de diffuser avant leur introduction sur le marché, un

prospectus d'admission à la côte selon un modèle

fixé par la bourse. Ce prospectus est un document qui récapitule

la situation de la société, son patrimoine, son organisation

ainsi que les caractéristiques des titres émis.

C) L'annonce de l'introduction

Selon l'article 34 de règlement général

de la bourse:

L'introduction d'une valeur sur l'un des marchés de la

cote de la bourse est annoncée par un avis publié par la bourse

sur son bulletin officiel précisant le marché, les conditions de

négociations et la date de la première cotation. Une fois les

préparatifs accomplis, l'entreprise doit choisir la procédure qui

convient au mieux à sa structure et qui répondra à ses

objectifs visés.

Section IV: Les procédures d'introduction

Les actionnaires sont souvent parfois contraints d'ouvrir leur

capital à des investisseurs extérieurs pour le

développement de l'entreprise, l'introduction en bourse est ainsi le

moyen d'y parvenir tout gardant le contrôle de la société.

La mise à la disposition des épargnants des titres de la

société introduite en bourse s'effectue selon des

procédures bien déterminées. En Tunisie, les

procédures d'introduction n'ont pas évolué, malgré

l'apparition de nouvelles procédures sur les autres marchés

étrangers:

Il existe alors plusieurs procédures d'introduction

à la cote à savoir:

- L'introduction par cession de titre

- L'introduction pour augmentation de capital

IV-1. Introduction par cession de titres:

L'introduction par cession de titre admis à la cote est

assurée selon l'une des 3 procédures suivantes: la

procédure de mise en vente à un prix minimal, la procédure

ordinaire, l'offre publique de vente à un prix

déterminé.

IV-1-1. La procédure de mise en vente à

un prix minimal

Cette technique a été utilisée pour la

première fois sur la bourse de Tunis à l'occasion de

l'introduction de L'ATL. Elle a connu un grand succès suite à une

demande qui a dépassé trois fois l'offre. Cette méthode

est très utilisée dans les grandes bourses mondiales (bourse de

Paris par exemple). Le jour de l'introduction, la société

émettrice met à la disposition du marché un nombre

donné de titre en fixant un prix minimal. La bourse centralise ainsi les

ordres d'achats transmis par les intermédiaires en bourse. Elle

n'accepte que les ordres supérieurs ou égaux au cours minimum

proposé. Après une analyse de la tendance du marché, la

bourse retient une fourchette du cours et détermine celui de

l'introduction. Ce cours choisi étant unique et égal à la

borne inférieure de la fourchette retenue, la demande retenue sera servi

selon le dernier cours.

L'OPM se heurte à un double risque.

- De vendre à un prix trop faible: manque à

gagner pour les actionnaires vendeurs.

IV-1-2. Procédures

ordinaires:

On définit la procédure -ordinaire- par

l'inscription directe des titres de- la société- sur l'un des

marchés de la cote de la bourse. Cette procédure concerne les

sociétés disposant d'un antécédent ou historique

boursier. Tel est le cas: BIAT, STB, BNA, UIB, TUNISIE-LAIT, STIL

i) Des valeurs négociées

précédemment sur le hors-cote.

ii) Des valeurs cotées sur le second marché et

transférées vers le premier marché.

Selon cette technique, le prix d'introduction est fixe par la

bourse et il correspond au cours moyen pondéré durant une

période déterminée. L'avantage de cette technique

réside dans la facilité de détermination du prix

d'introduction ainsi que dans le faible coût d'introduction. En revanche,

cette procédure peut faire fluctuer sensiblement le cours du titre, il

est donc nécessaire de suivre quotidiennement l'avancée de

l'introduction afin de réévaluer éventuellement le prix de

l'offre. Selon les rapports de plusieurs travaux élaborés par le

CMF, cette technique a été suivie par plusieurs

sociétés tel que BIAT en septembre 1990, STB en octobre 1990,

Tunisie Lait en mai 1992,...11(*)

IV-1-3. Offre publique de vente: (OPV)

L'OPV se distingue des autres modes d'introduction par

l'importance donnée au prix, le prix de l'offre est fixé à

l'avance et la répartition des titres s'effectue sur la quantité.

Toute projet d'OPV fait l'objet d'une demande qui est présentée

à la bourse par l'intermédiaire accompagné du dossier

suivant:

- L'objectif de l'initiateur

- Le nombre et la nature de titres mise en vente.

- Le prix de vente qui est fixé d'avance.

Ce qui implique que :

- L'acheteur n'a aucun rôle dans la détermination

du prix

- L'acheteur connaît d'avance le coût de sa

transaction

- L'acheteur transmet son ordre tout en étant certain

qu'il sera servi

- La rigidité du prix, peut constituer un handicap

devant le placement des titres offerts.

- Les conditions des paiements de ce prix.

C'est la bourse qui centralise tous les ordres recueillis par

l'ensemble des intermédiaires. Elle Lut ensuite le dépouillement

et alloue les titres aux donneurs d'ordre. Cette technique est

recommandée en cas d'ouverture de capital ou de privatisation des

entreprises publiques, afin de favoriser l'émergence d'un actionnariat

populaire et de dynamiser le marché boursier pour l'arrivée de

nouveaux petits épargnants, cette technique a été

utilisée par Tunisie leasing, MONOPRIX, TUNISAIR, ALKIMA. L'avantage de

cette procédure réside dans la simplicité et la certitude

de sa pratique.

IV-1-4. Introduction par augmentation de capital

L'introduction par augmentation de capital se fera par la

renonciation des anciens actionnaires à leurs droits de souscription par

émissions de nouveaux titres au profit de nouveaux actionnaires. Cette

augmentation de capital peut revêtir la forme d'actions ordinaires

d'actions à dividendes prioritaires sans droit de vote ou des

certificats d'investissements «Titres participatifs».

IV-2 Les principaux indices boursier

tunisien

Le comité de réflexion sur l'indice boursier,

composé des représentant du Ministère de Finance, du

Conseil du Marché Financier, de la Banque Centrale de Tunisie, de

l'Institut Nationale des statistique, de l'institut d'Economie Quantitative et

de l'Association des Intermédiaire en Bourse, la bourse à le

premier avril 1998 procédé au lancement d'un indice de

capitalisation et de l'ajustement de l'indice BVMT. L'échantillon qui

compose l'indice de référence de la BVMT appelé TUNINDEX

ainsi que l'indice BVMT est ouvert aux valeurs admises pour les actions

ordinaires , à l'exclusion des sociétés

d'investissement, et aux valeurs dont la période de séjour,

à l'un des marchés de la cote, est au moins de 6 mois.

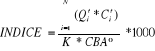

IV-2-1 L'indice de capitalisation :

TUNINDEX

Le nouvel indice de référence de la Bourse de Tunis

a été publié, à partir du 1er avril 1998, avec une

base 1000 le 31 décembre 1997.

= =

Avec :

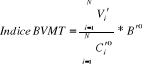

IV-2-2 L'indice BVMT

Lancé le 30 septembre 1990, Indicateur qui donne la

tendance sur le marché des actions. Il traduit l'évolution des

cours, à partir d'un portefeuille de titres jugés

représentatifs de l'ensemble du marché (représentation du

comportement boursier d'un lot de titres).

L'indice BVMT a été ajusté à partir

du premier avril 1998, avec comme nouvelle base, sa valeur au 31 mars 1998.

Avec : Avec :

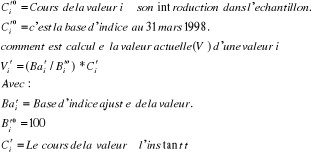

Figure 1.1 Evolution des indices boursiers de 2004-2006

Source: Cf. Rapport des activités annuelles de la

banque centrale de Tunisie 2007 page 267

Selon le rapport des activité annuel 2006 du CMF, la

progression de l'activité durant l'année 2006 est largement due

à la consolidation du rythme de la production industrielle(+

2,7%),notamment celle des secteurs de l'agroalimentaire et des industries

mécanique et électriques. L'indice Tunindex pour la seconde fois

consécutive, a réalisé de bonnes performances. Il atteint

au 30 décembre 2006 un record dépassant les 2331 point

grâce à l'appréciation des valeurs bancaires et certaines

valeurs industrielles. La hausse de cet indice par rapport a 2005 est de 44,3%.

L'indice BVMT s'est apprécié de 40% pour atteindre un record de

1599 points en décembre 2006 contre 1142 en 2005. En effet contrairement

a ce qui s'est passé sur certaines places boursières, notamment

dans celles des pays du golfe,la valorisation des capitaux investis par les

épargnants à la bourse à la bourse de Tunis est beaucoup

plus intéressantes. Le PER est de l'ordre de 18 avec une capitalisation

qui a augmenté de 43% par rapport à 2005.12(*)

CONCLUSION

L'objectif ce chapitre est d'examiner les

spécificités juridiques et institutionnelles des introductions en

bourse en tunisie. Il a été dans un premier temps de faire une

étude descriptive du marché boursier Tunisien tel qu'il est

perçu a permis d'envisager une analyse profonde de mécanismes

fonctionnement « Section I ». (Le marché primaire,

le marché alternatif, le marché au sein desquels les titres sont

négociés). puis secondement comprendre et analyser les avantages

ainsi que les facteurs réticences liés à l'introduction en

bourse des sociétés « Section II », par la

suite de mieux apprécier et comprendre les spécificités

juridiques lié aux difficultés d'introduction en bourse, de

mesurer l'implication de chaque institution constituant le marché

financier tunisien « Section III », et enfin de

manière assez claire à comprendre, maîtriser et

présenter les procédures d'introduction les plus courantes,ainsi

que les principaux indicateurs du marché tunisien qui donnent la

tendance du marché par rapport au volume des transactions

effectuées « Section IV ».

L'introduction en bourse affecte plusieurs aspects de

l'entreprise notamment sa performance qui est le facteur le plus important pour

la firme. L'étude de l'impacte de l'introduction en bourse sur la

performance de l'entreprise fera l'objet du chapitre second.

Chapitre II:

L'impact de l'introduction en bourse sur la performance

de l'entreprise.

Chapitre II: L'impact de l'introduction en bourse sur

la valeur et la performance de l'entreprise.

Dans le chapitre précédent nous avons

traités des spécificités juridiques et institutionnelles

des introductions en bourse en tunisie. L'introduction en bourse en e affecte

plusieurs aspects de l'entreprise, notamment sa performance qui apparaît

comme le facteur le plus important pour cette dernière. La question

d'évaluation des entreprises en générale, et en

particulier celle des entreprises cotées préoccupe tant les

praticiens que les théoriciens de la finance moderne. Les études

empiriques effectuées sur des entreprises cotées ont souvent

révélées que lors de la première cotation que le

cours est souvent très élevé, et qu'au fur et à

mesure de la cotation on assiste à une sous performances

boursière et financière à court terme et une

éventuelle sous performance à long terme du à une gestion

mal saine de la part de l'entreprise. L'impact de la cotation en bourse sur la

performance a fait l'objet de certaines études appliquées au

marché américain. La plupart d'entre elles mettent en

évidence un déclin de performance économique sur la

période post-introduction. Dans ce chapitre second, nous allons examiner

dans son ensemble l'impact de l'introduction en bourse sur la valeur et la

performance de l'entreprise. Pour ce faire nous progresserons en trois

étapes. La première section portera sur l'analyse des

différents aspects de la performance, la seconde quant à elle

traitera des différentes méthodes d'évaluation

d'entreprises, enfin la section trois traitera de la revue de

littérature la cotation sur la performance boursière.

Section I : Les différents aspects

théoriques de la performance.

L'une des missions indispensables des dirigeants d'entreprises

consiste à soutenir une vision pour l'entreprise, tant à court

terme qu'à long terme. L'évaluation de la performance d'une

organisation devrait s'étendre à trois aspects : efficience,

efficacité et capacité d'adaptation. Ainsi la performance peut se

définir comme étant : « le degré

d'accomplissement des objectifs que s'est données une organisation.

L'évaluation de la performance peut être qualitative, le plus

souvent les indicateurs de performance sont des quantifications se traduisant

par des rapports entres les résultats obtenus et les moyens mis en

oeuvre »13(*).

La notion de performance est donc multiples et constitue parfois un

paradoxe.

I-1 La performance stratégique

L'excellence est une façon de dénommer la

performance, l'analyse financière classique a souvent

fait usage des agrégats tels que la valeur ajouté pour identifier

la capacité de l'entreprise à créer de la valeur. Les

analyses récentes de la valeur introduisent une notion beaucoup plus

stratégique même si la mesure en reste difficile. La performance

de l'entreprise dépend ainsi de sa capacité à créer

de la valeur pour ses clients (Michael Porter 1986)14(*). Cette dernière

s'interprète à travers des outils tels que la chaîne de

valeur.

I-2 La performance concurrentielle

La performance est à la fois l'exploitation d'un

potentiel existant et le développement de nouvelles formes d'avantages

concurrentiel avenir. La performance concurrentielle dépend donc

largement de l'analyse stratégique des règles de jeux

concurrentiels. Selon Michael Porter(1981) une réinsertion radicale de

la firme dans son milieu concurrentiel doit être faite, en effet la

recherche de la performance ne repose plus seulement sur la seule action de la

firme, mais aussi sur ses aptitudes à s'accommoder aux règles du

jeu concurrentiel dans un secteur.

I-3 La performance socio-économique

Elle est basée sur l'idéologie de performance

organisationnelle qui concerne la manière dont l'entreprise est

organisée pour atteindre ses objectifs, ainsi on retient quatre facteurs

de l'efficacité organisationnelle :

i) Le respect de la structure formelle

ii) Les relations entre les composantes de l'organisation

(logique d'intégration organisationnelle).

iii) La qualité de la circulation de l'information

iv) La flexibilité de la structure.

Ces quatre facteurs suscitent des interrogations quant

à l'efficacité d'une structure sans pour autant donner les points

saillants de la configuration organisationnelle.

I-4 La performance économique et

financière

Dans toutes les économies des « pays en voie

de développement » particulièrement en Tunisie, les

entreprises jouent un rôle capital car elles sont les moteurs de

l'activité commerciale formelle et de la création d'emplois.

Plusieurs critères peuvent être usés pour favoriser

l'évaluation de la performance économique de l'entreprise. Nous

pouvons retenir le critère de la productivité qui selon Pierre

conso est un indice de production et de transformation, le rapport entre

quantités de f acteurs produits et la quantité de facteurs

consommées en est la mesure de cet indice, elle détermine donc

l'évolution des coûts et influence de manière direct la

rentabilité économique de l'entreprise, ce ci peut être

comme critère de mesure de la performance. On distingue souvent deux

notions :

i) La rentabilité économique qui se

traduit par l'efficacité de l'entreprise dans la mise en oeuvre de son

capital économique.

ii) La rentabilité financière qui

traduit la mesure du rendement des placements financiers des investissements.

Section II Les différentes méthodes

d'évaluation

Il n'existe pas une valeur de l'entreprise, mais des valeurs,

parce qu'il n'y pas une méthode d'évaluation, mais des

méthodes d'évaluation.

La valorisation des entreprises introduites en bourse

s'opère dans un contexte d'incertitude et d'asymétrie

d'information. Il en résulte fréquemment une

sous-évaluation à l'introduction:les émetteurs diffusent

les actions dans le public à un prix plus faible que le "juste" prix,

ainsi la question de la mesure performance de l'entreprise s'inscrit dans un

cadre du référentiel compétitif.

II-1 L'approche traditionnelle de la mesure de la

performance

L'approche traditionnelle s'inscrit dans le cadre de la

finance néoclassique, à vocation normative, dont le but est

l'élaboration des règles d'allocation optimale des capitaux. Elle

repose sur les principes fondant la mesure de performance sur le critère

de valeur actualisée des flux, avec ses adaptations successives

permettant d'intégré le prix du risque,grâce aux

différents modèles construit par la théorie du

portefeuille.

â (Rm - R?) (2. 1) â (Rm - R?) (2. 1)

Avec :  : Rentabilité espéré des capitaux propres de

l'entreprise. : Rentabilité espéré des capitaux propres de

l'entreprise.

R? : le taux de rendement sans risque.

â: c'est le coefficient bêta, qui sert à

quantifier le rapport entre le risque d'une catégorie de titres et le

risque du marché dans son ensemble. si le bêta est

supérieur à 1 cela indique que la catégorie des titres

comporte un risque plus élevé que le marché,si jamais ce

coefficient est égale à -1 il indiquerai dans ce cas le

contraire.

Rm : c'est le taux de rendement moyen du marché de

la période.

(Rm - R?) : c'est la prime de risque du marché

II -1-1 Les mesures issues de la recherche

financière

Une recension des études empirique qui ont

portées sur la performance des entreprises, révèle une

pluralité de critères, qui supposent tous que la valeur

boursière représente de manière fidèle la valeur

créée par l'entreprise. Les principaux critères peuvent

être regroupés en deux catégories. La première de

mesure comprend le ratio Q de Tobin et le ratio de Marris, répond

à un souci de quantification prévisionnelle de la performance. La

seconde catégorie regroupe les mesures issues de la théorie du

portefeuille, dont l'usage se fait principalement dans l'objectif

d'évaluer la performance réalisée sur une

période.

II-1-2 Le ratio Q de Tobin15(*)

Le ratio Q, proposé par Tobin, constitue dans son

principe une mesure de l'ensemble des rentes anticipées, sur un horizon

infini. Cette mesure se fait en rapportant la sommes des valeurs de

marché des titres détenus par les investisseurs financiers

(actionnaires et créanciers) au montant des capitaux qu'ils ont

investis. La valeur des capitaux investis est mesurée par le coût

de remplacement des actifs financés, le plus souvent

évalué à partir des immobilisations.

Q de Tobin = valeur de marché (capitaux propres +

dettes financières) (2. 2)

Coût de

remplacement des actifs

Un ratio Q supérieur a l'unité, signifie

qu'à un moment donné la rentabilité secrété

par l'ensemble des actifs de la firme et anticipés par le marché,

est plus élevé que le coût moyen pondéré du

capital(CMP16(*)). Dans sa

formulation ce ratio est très proche des critères de la valeur