Deuxième Partie : les stratégies de

désendettement public

Dans la pratique, un débiteur public dans

l'incapacité de faire face à ses engagements peut en

théorie adopter plusieurs attitudes :

- Il peut essayer de se désendetter à tout prix, en

appliquant une austérité budgétaire immédiate

visant en premier lieu de stabiliser le ratio de l'encours de la dette en

pourcentage du PIB en adoptant des réformes structurelles limitant le

déficit, et ce pour obtenir une baisse progressive du ratio de

l'endettement.

- Il peut répudier purement et simplement sa dette et

cesser tout paiement.

- Il peut quand ses capacités le lui permettent de

rembourser par anticipation tout ou partie de sa dette avant

échéance.

- Il peut aussi suspendre de manière temporaire ses

paiements en déclarant attendre de nouveaux accords ou des conditions

favorables. C'est la solution qu'ont adopté certains pays comme le

Mexique en 1982. On parle de moratoire, qui en général dure

jusqu'un accord international intervienne.

- Il peut demander un rééchelonnement de sa dette.

En pratique, cela revient à étaler des engagements de court terme

vers le long terme. La dette est renégociée, les

créanciers acceptent de reporter leurs exigences. Cette solution a

été couramment pratiquée par nombre de pays en

développement, toute fois, elle contient une perversion

fondamentale : financer le court terme par du long terme soulage sans

doute la trésorerie immédiate, mais repousse le problème

en l'accroissant vers les années suivantes.

Toutes ces stratégies, comme nous le constatons, sont

à la disponibilité des pays débiteurs et peuvent

être mises en oeuvre leur initiative.

Pour des motivations différentes, un créancier

dispose, par ailleurs, d'une multitude d'instruments lui permettant

d'alléger souvent de façon temporaire le poids du service de la

dette de son débiteur.

Ainsi, dans des circonstances le plus souvent exceptionnelles, il

peut annuler tout ou partie de sa créance comme c'est le cas des

créances multilatérales des pays pauvres dont l'endettement est

jugé insoutenable dans le cadre de l'initiative en faveur des pays

pauvres très endettés. Cette solution est le plus souvent mise en

oeuvre par des créanciers publics bilatéraux. A titre

illustratif, François Mitterrand, président français de

1981 à 1995, avait annoncé lors du sommet de la Baule en 1989,

que la France annulait la totalité de ses créances sur trente

cinq pays africains, tous situés dans la tranche des pays à

faible revenu. Les abandons de créance bilatérale

obéissent dans la majorité des cas à des

considérations géopolitiques que purement économiques.

En fin, le créancier peut accepter ou proposer un

moratoire, une restructuration ou simplement un rééchelonnement

de la dette.

Vue la limite des stratégies autrefois appliquées

pour le désendettement public notamment le rééchelonnement

et la pratique des moratoires, dans cette deuxième partie, nous abordons

les stratégies qui de notre avis peuvent être entreprise par les

pays pauvres et notamment les pays de l'UEMOA en élucidant leurs

conséquences éventuelles, pour sortir du cercle vicieux de

l'endettement. Aux trois stratégies (le remboursement par anticipation,

la répudiation et la réduction du déficit structurel) que

nous nous efforcerons d'analyser les contours et qui peuvent décider et

appliquer par un pays endetté, nous aborderons une quatrième voie

qui, d'initiation des créanciers, accompagnée des mesures

permettant d'éviter les erreurs du passé, peut permettre aux pays

endettés et notamment les pays de l'UEMOA de sortir du

surendettement.

Chapitre V : Le remboursement par anticipation

Le remboursement par anticipation comme toute

stratégie de désendettement a pour but d'annuler ou diminuer

l'encours de la dette. C'est une pratique qui consiste à rembourser

avant l'échéance contractuelle le tout ou une partie de la dette.

Relevant d'un contrat entre débiteur et créancier,

toute modification des termes du contrat de prêt fait en principe l'objet

d'un accord bilatéral entre pays débiteur et pays ou groupe de

pays créanciers, définissant les modalités. Les conditions

du remboursement anticipé, diffèrent qu'il soit effectué

au profit des créanciers publics réunis dans le club de Paris ou

aux créanciers multilatéraux.

I- Remboursement par anticipation dans le cadre du club de

Paris

1- Contexte historique :

Une des caractéristiques des créances du Club de

Paris, contrairement à celles du Club de Londres, est leur

illiquidité. Ces créances, à la différence des

émissions obligataires, ne sont pas cessibles et il n'existe aucun

marché sur lequel elles pourraient être négociées.

Il en résulte un monopole de rachat par le débiteur. Le prix de

cession résulte, en théorie, d'une négociation

bilatérale. Pour maintenir une égalité de traitement et

concilier les intérêts des créanciers et des

débiteurs, le Club de Paris s'accorde sur des règles communes.

D'un coté, les débiteurs souhaitaient pouvoir racheter leurs

créances avec décote, comme cela s'était produit pour

certains pays pour des créances commerciales (émission

obligataires). D'un autre coté, certains créanciers,

désiraient en cas de remboursement anticipé de pouvoir exiger des

pénalités compensant les coûts de rupture.

Ces deux positions demeuraient inconciliables. Pour ces raisons,

les membres du club de Paris choisirent une voie médiane et un

compromis : ni décote ni pénalité permettant

d'envisager, vers la fin des années 1990, sous réserve du

consensus des créanciers, le remboursement par anticipation au pair de

leurs créances, chaque partie conservant la possibilité à

titre individuel, de refuser le remboursement anticipé. Malgré

cette règle, il a fallu attendre le retournement de la conjoncture qui

prévalait au début des années 1980 en matière de

taux d'intérêt, pour voir le mouvement de remboursement

anticipé de la dette s'accéléré.

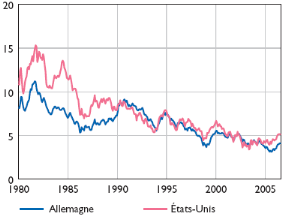

En effet, au début des années 1980, les taux

d'intérêt nominaux mondiaux à long terme dépassaient

10 %, compte tenu du niveau élevé de l'inflation. C'est dans ce

contexte de taux élevé que l'Algérie, la Russie, la

Pologne et le Pérou ont souscrits leurs emprunts initiaux. Ces emprunts

furent restructurés et rééchelonnés par le club de

Paris dans les années 1990.

La désinflation commencée depuis le milieu des

années 1980, a conduit à une baisse importante des taux, qui sont

passés en dessous de 5 % à partir de 2003 dans les deux

principales économies de référence en matière de

taux d'intérêt (Etats-Unis, Allemagne).

Figure 2 : Taux d'intérêt

à 10 ans

En %

Source : Banque de France.

De cette baisse significative du taux d'intérêt, il

en a résulté une hausse de la valeur actuarielle des anciennes

créances et donc, un intérêt croissant pour leur

refinancement.

2. Les remboursements anticipés au Club de

Paris :

La baisse des taux d'intérêt (figure 1) s'est

accompagnée de l'amélioration de la santé

financière des principaux pays débiteurs (l'Algérie, le

Brésil, la Russie etc.) exportateurs de matières

premières, plus précisément grâce à la hausse

des cours du pétrole. Il en a résulté un relèvement

général des notes des principales agences de notation, ce qui par

nature rend l'accès facile aux marchés des capitaux à bas

taux d'intérêt.

Dans ce contexte, les conditions de financement des pays

débiteurs exportateurs de pétrole se sont considérablement

améliorées et la valeur actualisée de leur dette a

dépassé le pair. Il est devenu rentable de rembourser par

anticipation, notamment, grâce à la règle du « ni

décote ni pénalité » des années 1990.

Ainsi, à partir de 2005, le remboursement par anticipation a pris de

l'ampleur pour un certain nombre de débiteurs de poids.

Depuis 2005, au total, plus de 57 Mds $ de créances ont

été remboursés par anticipation par les débiteurs

du Club de Paris.

Tableau n° 8 : Remboursements

anticipés par Pays aux créanciers du Club de Paris

|

Pays

|

Montant en Mds $

|

|

Fédération de Russie

|

37

|

|

Algérie

|

7,9

|

|

Pologne

|

5,4

|

|

Pérou

|

1,5

|

|

Brésil

|

1,5

|

Source : Banque de France, 2006.

Ces rachats ont pris la forme de payement anticipé des

échéances futures en principal, les intérêts

à échoir n'étant pas versés. Ils portaient donc sur

la valeur nominale de la dette restant due (au pair) et n'ont pas donné

lieu à pénalité pour rachat anticipé, à

l'exception du remboursement de la dette russe en 2006 où certains

créanciers ont bénéficié d'une prime d'un montant

total d'un milliard de dollar US et dont 700 Millions pour l'Allemagne.

|