Introduction

Au terme de ces deux années de formation en Licence

Appliquée de Management, au moment où cette option touche

à son terme après douze ans d'existence, l'importance d'un stage

n'est pas à négliger. En effet, nous nous retrouvons dans une

situation paradoxale où nous sommes encore étudiants et

où, pourtant, nous sommes déjà tournés vers le

monde professionnelle et la recherche d'un emploi.

Nous savons que c'est sur notre expérience

professionnelle que nous serons jugés au cours de la suite de notre vie,

et c'est pourquoi cette première expérience, pourtant

située dans un cadre scolaire, et d'une grande importance. Il se peut

que cette expérience conditionne tout notre projet professionnel futur

pour la simple raison qu'elle sera le premier élément visible sur

notre premier C.V.

On se plaint très souvent du fait que

l'université ne dispense qu'une formation trop théorique par

rapport aux véritables aspects du monde professionnel. Et c'est la

raison pour laquelle compléter quatre ans de formation par un stage

s'avère aussi utile que nécessaire. Utile dans la mesure

où il (le stage) nous procure une première idée du monde

professionnel. La recherche même du stage est déjà un

premier pas vers le développement d'une expérience

professionnelle dans le sens où elle constitue un pendant à une

future recherche d'emploi. Et que dire de nos premières impressions sur

des concepts souvent peu connus en université, tel le travail

d`équipe, la prise de décision, les relations professionnelles,

les connexions parfois contradictoires entre une mission et les moyens (autant

temporels qu'économiques) mis en oeuvre pour la réaliser, etc.

Tout cela jouera sur notre manière d'appréhender le monde du

travail, ce qui nous fait revenir au concept de stage nécessaire :

l'expérience que nous allons y entretenir est peut être bien, en

effet, ce qui sera significatif dans notre avenir professionnel.

Mais, pourquoi avoir choisi la Banque Populaire et plus

particulièrement le Services des Engagements pour réaliser ce

stage dans le cadre de notre cursus universitaire ? De fait, tout d'abord,

notre formation en Management nous attire vers ce genre d'activité qui

s'inscrit dans un contexte où la gestion est exercée au

quotidien, d'autant que c'est un type de service fortement lié à

la méthodologie de gestion : c'est le genre de mission qui demande

des connaissances en gestion financière et budgétaire des

entreprises (Business plan, faisabilité de projet, situation

patrimoniale, ratios, budgétisation et contrôle des

investissements, etc). De surcroît, cet organisme est clairement

structuré, disposant d'un organigramme bien défini, et rares sont

les entreprises marocaines, en particulier au niveau de la Région de

Taza-Al Hoceima- Taounate, qui disposent d'une structure soigneusement

tracée, où les niveaux de prise de décision sont

clairement hiérarchisés et les tâches de tout un chacun

nettement identifiées.

La notion de gestion des engagements bancaires est une

démarche qui est en parfaite adéquation aux étudiants du

Management, car toutes les connaissances théoriques dont nous disposons

servent dans le cadre du traitement (avant, pendant et après) d'un

dossier de crédit. Ainsi, lors de notre consultation des dossiers de

crédit auxquels nous avons eu accès, nous devions faire appel

à tous nos acquis théoriques en matière de gestion, ce qui

est tout à fait naturel si on sait que l'étude d'un dossier de

crédit, notamment les dossiers montés pour des demandes de

crédit provenant des entreprises et professionnels, requiert la

maîtrise de tous les indicateurs de la santé d'une affaire, nous

pensons à la rentabilité des capitaux, au chiffre d'affaires,

à la valeur ajoutée, à la rentabilité des

immobilisations, etc, ce qui revient à analyser et examiner ses

états de synthèse, comme,par exemple, les bilans, les Etats de

Solde de Gestion (E.S.G), les journaux, etc. De plus, l'étude de

faisabilité de projet nous a incités à creuser dans notre

patrimoine cognitif en management financier, en gestion budgétaire, etc.

Ce lien entre connaissances théoriques acquises au niveau de la

Faculté et notre mission au cours du stage se fera sentir tout au long

de ce travail, à travers ses quatre chapitres.

Qui plus est, en dehors de la Succursale elle-même, nous

avons été intéressés par l'étude de cette

fonction sociale de la banque, largement sollicitée au niveau de

l'économie locale et qui pourrait venir à bout de beaucoup de

difficultés lourdement ressenties dans la région :

phénomène accru du chômage, carence d'investissement,

faible initiative privée, etc, et booster, par la même occasion,

l'activité économique locale.

Alors, face au rôle de catalyseur qu'elle est

appelée à assumer et face à la multitude d'engagements

qu'elle prend auprès de la clientèle, comment la Succursale d'Al

Hoceima de la Banque Populaire de Nador-Al Hoceima procède-t-elle pour

garantir une gestion de qualité de ses engagements ?

Nous traiterons cette interrogation toute au long de ce

rapport, à travers ses quatre chapitres, dont voici les principaux

attraits :

* Le premier chapitre, intitulé

« présentation de l'organisme d'accueil ; Succursale d'Al

Hoceima de la Banque Populaire », présente et décrit

l'organisation structurelle de la succursale ainsi que celle du Siège

Régional, en sus du Siège Central.

* Le deuxième chapitre porte un titre qui se rapproche

manifestement de celui du rapport tout entier au point de dégager une

certaine confusion entre les deux. L'objectif est, en réalité, de

répondre à la problématique posée ci-dessus en

décelant les méthodes et outils que s'offre la Succursale dans le

dessein de gérer au mieux les engagements contractés

auprès de sa clientèle.

* Le troisième chapitre met en avant un autre aspect de

l'engagement bancaire, c'est ce que l`on appelle à l'intérieur de

la Banque « l'engagement citoyen ». Il s'agit, en fait de

la création d'entreprises revêtant une extrême importance

pour la région. L'engagement de la Banque Populaire se manifeste

à ce niveau au moyen de sa fameuse « Fondation Banque

Populaire pour la Création d'Entreprises ».

* Le quatrième chapitre, quant à lui, fera le

point sur les difficultés et lacunes que nous avons pu déceler au

cours de notre stage et proposera, tout en tenant compte à

l'évidence du niveau de formation où nous nous retrouvons, des

recommandations sous forme de suggestions à même, d'après

nous, de remédier aux dysfonctionnements constatés, dans

l'objectif de donner toutes ses chances à la Succursale

d'améliorer ses prestations en matière d'engagements.

CHAPITRE I : PRESENTATION DE L'ORGANISME D'ACCUEIL SUCCURSALE AL HOCEIMA DE

LA BANQUE POPULAIRE

Pour l'essentiel, ce chapitre, qui se veut descriptif, sera

consacré à la présentation de la succursale Al Hoceima de

la Banque Populaire, étant donné que notre stage a

été, dans son ensemble, effectué au sein de cet

établissement. Il n'empêche que des présentations

brèves et synthétiques s'imposent, à la fois pour la

Banque Populaire Régionale Nador- Al Hoceima en tant que Siège

Régional de la Succursale, ainsi que pour la Banque Centrale Populaire

en sa qualité de Siège Central.

Section 1 : Présentation de la Banque Centrale

Populaire

I

.Statut juridique et missions :

1. Statut juridique

La BCP est une société anonyme au capital fixe

de 588.805.100 dhs, détenu à hauteur d'au moins 51% par les BPR

et l'Etat, régie par le dahir n° 1.00.70 du 17 octobre 2000 (loi

n° 12/ 96). Siége sociale : 101, bd. Mohamed Zerktouni

Casablanca, à conseil d'administration (cf. p. 3), cotée en

bourse à compter du 08 juillet 2004.

2- Missions :

La BCP est investie de deux missions principales :

- Etablissement de crédit habilité à

réaliser toutes les opérations bancaires, sans toutefois

disposer de réseau propre ;

- Organisme bancaire central des BPR. A ce titre, elle

coordonne la politique financière du Groupe Banques Populaires, assure

le refinancement des BPR et la gestion de leurs excédents de

trésorerie, ainsi que les services d'intérêt commun aux

organismes du Crédit Populaire du Maroc (International, Informatique,

Marketing, Stratégique, etc).

II-

Structure de la Banque Centrale Populaire :

Organigramme

Nous présentons ci- dessous l'organigramme de la BCP

tel qu'il figure dans le rapport annuel du Groupe Banques Populaires pour l'an

2003.

Division. Planification et contrôle de gestion

- Division Marketing

- Division communication

- Division organisation et qualité

- Division systèmes d'information

- Division Délégation à l'Etranger

- Division Marchés des capitaux

- Division Intermédiation Bancaire

- Division fondations et participations

- Division Engagements

- Division Juridique et contentieux

- Division secrétariat et réforme

- Division Production Bancaire.

- Division comptabilité

- Division logistique

Pôles Développement et systèmes

d'information

Pôles Ressources et Production

Pôles Risques

Pole BCP Bank

Inspection générale

Président Directeur Général

Cabinet de la Présidence

Directeur Général chargé de la

coordination des pôles

Division Ressources Humaines

Audit Interne

Source : Rapport annuel 2003. Groupe Banques

Populaires

Il s'agit là d'une structure

hiérarchique. Ce type de structure repose sur trois principes

essentiels :

a- L'unité de commandement :

chaque élément du système ou du sous-

système relève d'un seul chef lequel relève aussi d'un

seul supérieur et ainsi de suite. La ligne d'autorité est donc

directe entre le supérieur et le subordonné, l'autorité

suit une ligne droite.

b- La délégation de

l'autorité : c'est la transmission de

l'autorité par un supérieur hiérarchique à un

subordonné. On délègue uniquement l'autorité mais

le supérieur reste responsable des résultats des décisions

prises par les subordonnés.

c- Le principe de responsabilité

absolue : c'est l'obligation pour un subordonnée

d'accomplir les tâches qui lui sont assignées et d'expliquer les

résultats non satisfaisants. Le supérieur n'intervient pas dans

les tâches qui relèvent du subordonné. Il détermine

avec rigueur les objectifs attendus.

Notons au passage que la transformation légale de la

BCP de société coopérative à capital variable en

société anonyme à capital fixe a eu lieu lors de

l'Assemblée Générale Extraordinaire du 27 février

2001, et ce conformément aux dispositions de l'article 49 de la loi

12/96 portant réforme du CPM.

Les membres du Conseil d'Administration de la BCP se

présentent comme suit :

- Le Président Directeur Général de la

Banque Centrale Populaire.

- Le Secrétaire Générale du

Département de l'Economie, des Finances et de la Privatisation au

Ministère des Finances et de la Privatisation.

- Directeur de La Direction du Trésor et des Finances

Extérieures au Ministère des Finances et de la Privatisation.

- Le Secrétaire Générale du

Département du Commerce et de l'Industrie au Ministère du

Commerce, de l'Industrie et des Télécommunications.

- Directeur Général de la Caisse de

Dépôt et de Gestion.

- L`Architecte en Chef, chargé de la Direction des

Etablissements Publics, du Partenariat et de l'Action Associative au

Ministère.

- Délégué Chargé de l'Habitat et

de l'Urbanisme.

- Le Président du Directoire de la Banque Populaire du

Centre - Sud.

- Le Président du Directoire de la Banque Populaire

Casablanca.

- Le Président du Directoire de la Banque Populaire de

Tanger -Tétouan.

Section 2 : Présentation de la BPR de Nador - Al

Hoceima

I.

Statu juridique et missions

1. Statut juridique

Le GBP

compte 11 BPR, parmi lesquels figure la BPR de Nador - Al Hoceima,

société coopérative à capital variable, à

Directoire et à Conseil de Surveillance créee en 2004 et dont le

siège social est sis au 113, bd Al Massira à Nador. La

réforme du CPM promulguée par le dahir du 07 octobre 2000

confère aux BPR une autonomie financière et juridique.

2. Missions :

La BPR

de Nador - Al Hoceima est un établissement de crédit

habilité à effectuer toutes les opérations de banque dans

sa circonscription territoriale : les provinces de Nador et d'Al Hoceima.

Elle a pour mission de contribuer au développement de la région

par la diversité des produits qu'elle offre, le financement de

l'investissement et la bancarisation de l'économie au niveau de la

région. Elle constitue ainsi le levier du CPM quant à la

collecte, la mobilisation et l'utilisation de l'épargne au niveau

régional.

II.

Organisation structurelle de la BPR Nador - Al Hoceima

A

l'instar des autres BPR, la BPR Nador - Al Hoceima dispose d'un mode

d'organisation unique au sein du système bancaire marocain, ce qui lui

permet d'approcher différemment ses clients, puisque ses derniers se

trouvent être également les détenteurs du capital, formant

ainsi ce que l'on appelle « le sociétariat ».

Outre

le fait qu'ils bénéficient des différents services

bancaires, les clients sociétaires participent également à

la vie sociale de leur banque : participation aux Assemblées

Générales, possibilité de siéger au Conseil de

Surveillance, etc.

*

Organigramme de la BPR de Nador - Al Hoceima

Voir

l`organigramme dans la page suivante.

A

l'instar de celui de la BCP, l'organigramme de la BPR de Nador -Al Hoceima

représente une structure hiérarchique dont les principes ont

été déjà exposés ci-haut (cf. p.3).

Source : Document interne de la

succursale

Direction Régionale

Direction Ressources Humaines

Département Planification et Contrôle de

Gestion

Dépt. Audit Interne

Dépt. Contrôle sur documents

Direction Audit Internet

Dépt. Juridique

Succursale Périphérique

Succursale Al Hoceima

Succursale Centrale

Succursale MIDAR

Succursale Ville

Direction Risques et Engagements

Direction Administratif et Financière

Direction Développement et Réseau

Dépt. Risques à priori

Dépt. Contrôle des Engagements

Dépt. Contentieux

Dépt. Production Bancaire

Dépt. Comptabilité et Finances

Dépt. Organisation et Informatique

Dépt. Appui Technique Recouvrement Amiable

Dépt. Marketing et Communication

Dépt. Animation Réseau

Dépt. Logistique

Dépt. Gestion Administrative et Sociale

Dépt. Formation et GPEC

Section 3 : La Succursale d'Al Hoceima

I.

Présentation

Dans

le contexte de la politique de regroupement des Banques Populaires

adoptée par le CPM, la Banque Populaire d'Al Hoceima,

créée en 1987 est devenue, dès 2003, Succursale de la BPR

de Nador - Al Hoceima.

Dès lors, elle se positionne au sein de la BPR

en tant que niveau hiérarchique intermédiaire entre un

sous-réseau d'agences et le siège. Elle apparaît comme un

centre d'animation commerciale et d'appui technique au réseau, afin

de :

-

rechercher l'amélioration continue de la réactivité

commerciale de son réseau ;

-

rehausser et maintenir le niveau de qualité des prestations offertes par

le réseau de distribution.

En

plus de ce rôle d'animation commerciale et d'appui technique, la

succursale, étant donné que le réseau d'agences qu'elle

supervise se trouve être excentré par rapport au siège (BPR

de Nador - Al Hoceima), prend en charge certaines activités du

back-office, initialement prévues au niveau du Siège, mais

à délocaliser pour des raisons de réactivité du

réseau.

De

façon générale, les missions de la succursale d'Al Hoceima

s'articulent autour des 4 points suivants :

-

l'appui commercial aux 9 agences relevant de son autorité (voir

organigramme, page suivante) ;

- le

pilotage et le management du sous-réseau ;

-

l'assistance technique au réseau, notamment pour l'étude et la

mise en place des crédits ;

- le

support aux agences dans le recouvrement à l'amiable des créances

malsaines.

A

noter que la Succursale est hiérarchiquement rattachée au

président du Directoire de la BPR de Nador - Al Hoceima.

Directeur de la Succursale

Secrétariat et Gestion Administrative du Personnel

Service Administratif

Service des Traitements Administratifs (P.T.F, Virements,

Compensation...)

Service moyens Généraux (Bureau d'Ordre, Caisse

de Réserve). Cellule Informatique

Secrétariat

Appui Technique

Service Crédit

Service Garanties et Mise en Force

Service Cautions et Marchés-Escompte

Service Comex

Cellule CGE et Recouvrement

Secrétariat

Animation Commerciale

Agence Mohamed V

Agence El Morabitine

Agence Nekor

Agence Port

Agence Bani Bouayache

Agence Imzouren

Agence Targuist

Agence Essagun

Agence Bani H'difa

Source : document interne de la Succursale

II. Organigramme

A guise de

précision, les trois services figurant dans l'organigramme ci-dessus

constituent les activités du back-office, initialement prévues au

niveau du Siège, mais délocalisées au niveau de la

Succursale pour des raisons de réactivité du réseau.

II.

Entités et agences de la Succursale

1. Entités du Back-office

Elles

sont au nombre de trois : le Service Administratif, le Service d'Animation

Commerciale et le Service d'Appui Technique.

1.1- Service Administratif :

La

mission de l'unité administrative consiste à sauvegarder les

biens meubles et immeubles de la Succursale et à veiller au respect de

l'orthodoxie comptable dans le traitement de l'information au sein de la

Succursale. Cette unité est composée des services

suivants :

1.1.1- Services des Traitements Administratifs

*

Cellule Portefeuille Central :

Elle

se charge, entre autres, de :

-

recevoir les valeurs à recouvrir sur le groupe et de la compensation

inter-agences ;

-

suivre l'échéancier et comptabiliser les billets de

mobilisation ;

-

établir les statistiques et les situations mensuelles;

- etc

* Cellule de Compensation :

Elle

s'occupe notamment :

- des

échanges des valeurs (chèques et effets) et des virements sur les

banques de la place ;

- de

l'établissement des états mensuels ;

- de

la compensation des valeurs avec les confrères;

- etc

1.1.2-

Services Moyens Généraux

* Bureau d'Ordre :

Il est

appelé à envoyer et à recevoir du courrier des agences, du

Siège de la BPR de Nador - Al Hoceima et de la BCP.

* Caisse de Réserve :

Elle

est investie de trois missions qui sont les suivantes :

-

Centralisation des appels et versements de fonds des points de vente ;

-

Transport de fonds au profit de la clientèle ;

-

Gestion de la trésorerie de la Caisse de Réserve.

* Convoyage et Transport du

Courrier :

Convoyage de fonds et transport du courrier de la

Succursale aux agences et vice-versa.

* Cellule Informatique :

Elle

accomplit les tâches suivantes :

-

Assistance des entités de la Succursale dans la détermination de

leurs besoins et l'utilisation des outils et applications

informatiques ;

-

Prise en charge de la disponibilité et de la sécurité du

patrimoine informatique ;

-

Gestion de la documentation technique.

1.1.3-

Secrétariat :

Il

assure :

- la

prise en charge des travaux de secrétaire (accueil

téléphonique, traitement du courrier, suivi de l'agenda du

responsable...) ;

- la

prise en charge de l'intendance de la fonction (logistique : commandes,

suivi des incidents..., gestion du temps du personnel, etc.).

1.2- Animation Commerciale

En

fait, le Service Commercial est lié directement à la Direction

Développement, et entretient des relations fonctionnelles avec les

autres services.

Le

service a pour mission d'accompagner le réseau dans le

développement des activités de la Succursale dans les

différents marchés (entreprises, institutionnels, professionnels,

particuliers locaux et Résidents Marocains à l'Etranger).

C'est-à-dire de chercher à commercialiser les produits de la

Succursale et attirer la clientèle de différentes

catégories.

De

plus, en matière de communication, le service est chargé de jouer

le rôle d'intermédiation dans la diffusion et la transmission de

l'information ascendante et descendante.

En

réalité, deux axes principaux constituent l'essentiel des

tâches assignées au Service d'Animation Commerciale :

* Assistance dans l'élaboration et le suivi du

plan d'action commercial :

Il

s'agit à ce niveau :

-

d'assister le réseau dans la détermination des

objectifs ;

-

d'analyser les performances du réseau par rapport aux objectifs

fixés ;

- de

proposer les ajustements nécessaires ;

- de

communiquer à la fonction chargée du marketing les modifications

notables dans le marché des produits et aux attentes de la

clientèle.

* Assistance dans la réalisation du plan

d'action commercial :

A ce

propos, le service se doit de :

-

accompagner le réseau dans l'implantation des canaux de

distribution ;

-

veiller à l'adaptation des horaires d'ouverture des agences aux besoins

de la clientèle ;

-

participer à la mise en place de conventions de partenariat- et à

l'organisation de tables rondes ;

-

former le réseau en matière de connaissance et d'argumentaires de

vente de produits et de services, de démarches commerciales et de

techniques de vente ;

-

mener les actions commerciales sur le terrain : prospection,

démarchage, vente de produits, fidélisation de la

clientèle...

-

veiller à la qualité des aspects internes et externes des points

de vente, à la disponibilité/disposition adéquate des

supports administratifs et des supports commerciaux (dépliants,

affiches) et à la mise à jour des supports d'information de la

clientèle (conditions bancaires, cours de change...).

1.3- Service d'Appui Technique :

Il

s'agit, ici, de l'entité chargée de l'étude et de

l'instruction des dossiers de crédits de la clientèle, et de

l'assistance aux agences en matière de crédit.

Elle

s'occupe, également des déblocages et du suivi des crédits

octroyés à la clientèle sous différentes formes

(par décaissement et par signature).

Comme

l'indique l'organigramme de la Succursale, l'Appui Technique se compose des

services suivants :

1.1.3-

Service Crédit :

C'est

un service qui a pour objet le montage des dossiers de crédit à

court, moyen, le long terme.

Le

responsable du service prépare la demande d'autorisation

préalable après avoir rassemblé tous les renseignements et

les composantes du dossier de crédit.

Après avoir ficelé le dossier, le

responsable du service présente le dossier à un comité dit

« de crédit » composé de trois membres

représentant chacun, le Service Crédit au niveau de la

Succursale, la BPR de Nador - Al Hoceima et par la même la BCP, et

l'agence concernée.

1.3.2-

Service Garanties et Mise en Force

Sa

mission s'articule autour des deux axes ci-dessous :

§

Prise des garanties, ce qui revient à :

-

évaluer la consistance et la valeur des garanties ;

-

coordonner les interventions des experts (internes ou externes) afin

d'évaluer les garanties reçues en couverture des crédits

(locaux, marchandises...) ;

-

établir les actes de garanties ;

-

conserver les garanties.

§

Suivi des dossiers de garantie ; ce qui revient à :

-

veiller à la mise à jour de la valeur des garanties et au

renouvellement de celles-ci ;

-

délivrer les mainlevées ;

-

assurer le suivi des mises en jeu ;

- veiller à l'archivage des dossiers des

garanties dont les mainlevées ont été

délivrées.

En

réalité, la réalisation de ces deux missions a pour

objectif final d'assurer la sécurité des engagements.

1.1.3-

Service Cautions et Marchés - Escompte

Il a

la tâche, d'une part, d'assurer l'appui technique aux acteurs commerciaux

et le suivi rigoureux des cautions. D'autre part, de garantir une certaine

célérité dans la prise en charge des demandes de la

clientèle ainsi que la sécurité des engagements.

* Gestionnaire Cautions :

A ce

niveau, le service effectue deux rôles principaux :

§ La prise en charge de la demande du client :

-

assister le client, en appui technique aux acteurs commerciaux, à

définir ses besoins et lui proposer les solutions

adéquatés ;

-

préparer les éléments préalables à la mise

en place de la caution ;

-

délivrer la caution demandée ;

-

mettre à jour les supports de suivi des cautions.

§

Le suivi des cautions :

- procéder au dérisquage de la caution et la

conservation des mainlevées;

- suivre les cautions délivrées par rapport

à l'échéancier et aux normes en la matière

(ancienneté des cautions, déroulement du marché objet de

la caution, etc) ;

-

relancer le client, par le biais des acteurs commerciaux, en cas d'anomalie

relevée (mainlevée non produite conformément à

l'échéancier, non production des justificatifs relatifs à

l'état d'avancement du marché ; ...)

-

mettre à exécution les décisions prises (propagation du

délai, constitution de la provision, ...) ;

-

traiter les demandes de mise en jeu (vérification des conditions

suspensives du règlement, envoi de la lettre de mise en demeure au

client, récupération de mainlevée, ...).

-

prendre en charge la passation comptable en contentieux, le cas

échéant.

* Gestionnaire Marchés -

Escompte :

A ce

stade, il est question de deux missions essentielles, à savoir :

§

La prise en charge de la demande du client, ce qui revient à :

-

vérifier les conditions d'admission à l'escompte ;

-

préparer les éléments nécessaires à la

décision (renseignements sur le client et ses relations, limite des

remises sur un même tireur, encours, tombées, ...) ;

-

notifier la décision à l'entité émettrice ;

-

transmettre le cas échéant, les valeurs pour conservation

à l'entité concernée.

§

Suivi des lignes d'escompte :

-

centraliser les renseignements concernant les tireurs et les

tirés ;

-

gérer les exceptions (autorisation provisoires, propagations, effets

réclamés avant échéance, ...) ;

-

s'assurer que les remises ne relèvent pas des tirages croisés ou

de complaisance et aviser, le cas échéant, l'Audit Interne de la

BPR.

1.3.4-

Service Comex :

L'objet de ce service est de porter l'appui technique

aux acteurs commerciaux et d'assurer la célérité dans le

traitement des opérations du commerce extérieur.

Le

service est investi de deux tâches :

§

L'assistance et le conseil afin de :

-

communiquer les attentes de la clientèle au chargé

d'études marketing ;

-

former le réseau sur les opérations avec l'étranger et

l'informer concernant l'évolution de la réglementation.

§

Le traitement des opérations de commerce extérieur, il s`agit, en

effet, de:

-

prendre en charge les opérations du commerce extérieur (remises

documentaires, crédits documentaires, demandes de financement

extérieur en devises, cautions en douane, ...) conformément

à la réglementation interne et externe et usances

internationales ;

-

assurer le relais vis-à-vis des fonctions concernées de la BCP en

vue de la prise en charge et l'aboutissement des opérations relatives au

commerce extérieur ;

-

assurer le suivi des opérations par rapport aux

échéanciers et aux normes en la matière (cautions en

douane, ...) ;

-

gérer les relations avec les autorités monétaires (office

des échanges, ..) : demande d'autorisation, reporting, ....

1.3.5-

Cellule CGE et Recouvrement :

Le

service contrôle de Gestion des Engagements (CGE) et Recouvrement assure

le contrôle quotidien de toutes les opérations de crédit,

en général, et de dépassement sur autorisations de

crédits, en particulier, par le biais des états et listings

informatiques. Il faut noter que des comptes rendus des constatations

relevées sont présentés à la Direction.

Nous

présentons ci-dessous les principales tâches assignées

à ce service :

§

L`élaboration des statistiques concernant la gestion et le

contrôle des engagements. Certains états sont envoyés

à la BCP pour des besoins de suivi et de contrôle ;

§

Soumettre au contrôle administratif tous les crédits qui ont

été débloqués, et ce pour procéder :

- au

contrôle de la prise de garantie ;

- au

contrôle de la prise de comptabilité ;

-

à la saisie des autorisations de crédits.

§

Assurer le suivi et le contrôle des garanties reçues des

organismes étrangers : CCG, assurances, autres banques de la place,

banques étrangères, etc.

§

Provisionnement et classification des créances en souffrance

conformément aux instructions de Banck Al Maghrib, notamment la

circulaire n° 19 ;

§

Recouvrement des créances malsaines : le CGE veille sur le respect

des instructions de travail en matière de recouvrement, notamment

l'envoi des lettres de rappel et de mise en demeure, la relance de la

clientèle défaillante (appels téléphoniques,

contacts directs, sorties sur les lieux...) ; élaboration du

comité d'alerte qui se charge de la discussion, de la mise en place du

plan de recouvrement et la répartition des P.T.F des créances

malsaines par fonctions ;

§

Contrôle du comité de crédit : les différentes

entités qui accordent des crédits établissent des rapports

qui sont envoyés au CGE pour veiller sur l'application des instructions

de travail et l'établissement d'un compte rendu des anomalies

relevées.

2. Agences de la Succursale

2.1- Définition :

L'agence est un point de vente et un fonds de commerce

qui a pour mission la collecte des dépôts auprès de la

clientèle et la distribution des crédits ainsi que la

commercialisation des produits Banque Populaire.

2.2- Organigramme type d'une

agence :

Chef

d'Agence

Secrétaire

Chef de Caisse

Chargé de Produits

Agent Commercial

Agent Commercial

Agent Commercial

Source : Organigramme fourni par l`agence El

Morabitine

2.3- Les tâches des membres de

l'agence

a-

Chef d`Agence :

Il

doit, en fait, effectuer les tâches suivantes :

-

Développement du fonds de commerce ;

-

Animation de son équipe ;

-

Gestion opérationnelle de l'agence ;

-

Supervision des opérations de guichets ;

-

Supervision des travaux de back-office ;

-

Gestion des moyens techniques et logistiques au niveau de l'agence.

b-

Chargé de Produits :

Il est

tenu d'assurer les missions suivantes :

-

Définition et suivi des objectifs commerciaux ;

-

Vente des produits et services de la clientèle non

gérée en portefeuille ;

-

Prendre en charge les demandes des clients en proposant des offres

adaptées à leurs besoins (produits bancassurances,

monétiques, ...) ;

-

Former la clientèle à l'utilisation de certains produits ou

équipements automatisés ;

-

Tenir et classer les dossiers nécessaires au suivi des produits et

services.

c-

Chef de Caisse :

Il est

chargé de :

-

superviser les opérations de guichet ;

-

réaliser les travaux de back-office ;

-

gérer les moyens techniques et logistiques au niveau de

l'agence ;

-

s'assurer de la gestion optimale et sécurisée des stocks

(imprimés, fourniture de bureau, formulaires de chèques de

banques, chèques de guichet, bons de caisse, ...) ;

-

déclarer et suivre la résolution des incidents informatiques.

d-

Agent Commercial :

Les

tâches que doit effectuer un agent commercial se présentent comme

suit :

-

Orienter le client vers l'interlocuteur approprié ;

-

Répondre aux demandes d'information de la clientèle (position de

compte) ;

-

Traiter les opérations courantes (retraits, versements, changes, remises

de valeurs...) ;

-

Prendre en charge les oppositions et demandes de mainlevées relatives

aux incidents sur comptes et moyens de paiement;

-

Gérer les fonds dont il a la responsabilité dans le respect des

dispositions en vigueur ;

-

prendre en charge les traitements liés à la gestion des flux

vis-à-vis du Siège.

3.

Evolution des activités de la Succursale d'Al Hoceima

Nous

nous contenterons à ce stade de présenter les statistiques

relatives aux activités MRE (Marocains Résidents à

l'Etranger) dans la mesure où au moment où nous effectuons notre

stage, la succursale n'avait pas encore établi les statistiques

relatives à ses activités avec les acteurs locaux.

-

Charges engagées durant la compagne : 46,132 KDH.

-

Acquisition de la clientèle : les ouvertures des comptes

clients :

|

Jan.

|

Fev

|

Mars

|

Avr.

|

Mai

|

Juin

|

Moyenne

en 6 mois

|

Juill.

|

Août

|

Moyenne

en 2 mois

|

%

|

|

187

|

173

|

150

|

140

|

108

|

123

|

147

|

175

|

240

|

208

|

41

|

-

Comptes sur Carnet :

|

Du

1er janvier au 31 juin

|

Moyenne

en 6 mois

|

Juill.

|

Août

|

Moyenne

de la compagne

|

%

|

|

7

|

5

|

1

|

0

|

1

|

-89

|

-

RapCorps :

|

Juill.

|

Août

|

Total

|

|

Nombre

contrats

|

Nombres

assurés

|

Nombre

contrats

|

Nombres

assurés

|

Nombre

contrats

|

Nombres

assurés

|

|

122

|

601

|

123

|

451

|

245

|

1052

|

-

Versements : volume moyen par opération de versements

effectués par les clients en DH

|

2003

|

Total

(3 mois)

|

2004

|

Total

(3

mois)

|

Variation en %

|

|

Juin

|

Juill.

|

Août

|

Juin

|

Juill.

|

Août

|

|

28256

|

42414

|

39782

|

39213

|

34456

|

36921

|

34622

|

35349

|

-9,9

|

-

Nombre de versements effectués par les clients du 1er janvier

au 31 Août

|

Jan.

|

Fev.

|

Mars

|

Avr.

|

Mai

|

Total

(5mois)

|

Juin

|

Juill.

|

Août

|

Total

(3mois)

|

|

659

|

601

|

666

|

556

|

520

|

3002

|

477

|

1223

|

2059

|

3759

|

-

Volume des versements effectués par les clients du 1er

janvier au 31 août (en KDH)

|

Jan.

|

Fev.

|

Mars

|

Avr.

|

Mai

|

Total

(5mois)

|

Juin

|

Juill.

|

Août

|

Total

(3mois)

|

|

13797

|

13289

|

15701

|

10711

|

9382

|

62880

|

16436

|

145154

|

71287

|

132877

|

-

Retraits :

Nombre de retraits effectués par les clients du 1er

janvier au 31 août Nombre de retraits effectués par les clients du 1er

janvier au 31 août

|

Jan.

|

Fev.

|

Mars

|

Avr.

|

Mai

|

Total

(5mois)

|

Juin

|

Juill.

|

Août

|

Total

(3mois)

|

|

2081

|

1879

|

1994

|

1777

|

1699

|

9430

|

1633

|

4215

|

5746

|

11594

|

Volume de

retraits effectués par les clients du 1er janvier au 31

août (en KDH) Volume de

retraits effectués par les clients du 1er janvier au 31

août (en KDH)

|

Jan.

|

Fev.

|

Mars

|

Avr.

|

Mai

|

Total

(5mois)

|

Juin

|

Juill.

|

Août

|

Total

(3mois)

|

|

17538

|

14600

|

17210

|

15598

|

15059

|

80005

|

12947

|

45276

|

66926

|

125149

|

Volume moyen

par opération de retrait effectué par les clients (en DH) Volume moyen

par opération de retrait effectué par les clients (en DH)

|

2003

|

Total

(3mois)

|

2004

|

Total

(5mois)

|

variation

|

|

Juin

|

Juill.

|

Août

|

Juin

|

Juill.

|

Août

|

|

|

7976

|

10698

|

9793

|

9867

|

7929

|

10742

|

11647

|

10794

|

9,4

|

-

Activités monétiques :

|

Avr.

|

Mai

|

juin

|

Moyenne

2ème trimestre (1)

|

Juill.

|

Variation (1) / (2)

|

Août

|

Variation (3) / (1)

|

Variation (3) / (2)

|

|

NBOP

|

NBOP

|

NBOP

|

NBOP

(2)

|

NBOP

(3)

|

|

16179

|

17534

|

15021

|

16245

|

18698

|

15,1%

|

14081

|

-13,3%

|

-24,7%

|

N.B : Ces statistiques nous ont

été délivrées par le Service d`Animation

Commerciale.

Conclusion du chapitre I :

Lors

de ce premier chapitre, largement descriptif, nous avons procédé

à une présentation brève de la BCP et de la BPR de Nador -

Al Hoceima organismes qui chapeautent la Succursale d'Al Hoceima, laquelle nous

avons également présenté avec détail ses

différents services et leurs missions respectives, notamment le Service

d'Appui Technique au sein duquel nous avons effectué l'essentiel de

notre stage, ce qui permet de mieux comprendre l'organisation et la structure

de la Succursale et de la BPR de Nador - Al Hoceima, chose que nous jugeons

être primordiale et fondatrice pour la compréhension des

mécanismes de travail au sein de la Succursale, ainsi que, et surtout,

son mode de gestion, y compris notamment la gestion des engagements, objet du

chapitre 2 suivant.

CHAPITRE II : LA GESTION DES ENGAGEMENTS

Pour commencer, nous jugeons utile de mettre l'accent sur la

conception que nous nous sommes faite de la notion d'engagement bancaire

auprès de la clientèle. A ce propos, nous considérons,

dans le cadre de ce chapitre, comme étant un engagement de la Succursale

auprès des clients, tous crédits contractés au profit du

client, aussi bien les engagements par décaissement au titre desquels la

Succursale s'engage à mettre des sommes d'argent à la disposition

du client, que les engagements par signature au moyen desquels elle se porte

garant au caution du client (dans le cas des entreprises et professionnels)

sans mobilisation effective de fonds.

Il faut toutefois noter que dans les faits la notion

d'engagement, au sens proprement dit d'après l'approche bancaire,

rejoint le plein de sa signification dans le cas spécifique des

crédits par signature.

Il n'en reste pas moins que dans le cadre de ce chapitre,

cette notion d'engagement sera élargi pour comprendre toutes

catégories de crédits et sous toutes leurs formes, cela fera

l'objet de la première section.

En réalité, la gestion des engagements prend

effet avant, pendant et après la conclusion du contrat de crédit,

en partant par la toute première phase de l'étude du dossier et

du recueil de l'information, en suite, avec la prise et la vérification

des garanties soumises par le client (objet de la section 2), puis en passant

par le contrôle de la gestion de ces engagements (section3), afin

d'assurer le suivi des échéances et l'engagement du

bénéficiaire, pour aboutir en dernier lieu à un stade

éminemment important et dont l'action est permanente, c'est celui de la

gestion du risque de crédit qui peut être infligé à

la Succursale en raison des engagements contractés. Nous traiterons

cette question au niveau de la section 4.

Section 1 : Principales catégories de

crédits à la clientèle

Il

importe, au début, de mettre en exergue deux notion-clés. Il

s'agit notamment de la notion de « crédit » et de

celle de « clientèle ».

Parlons premièrement de la notion de clientèle.

En fait, les opérations à considérer comme

effectuées avec la clientèle concernent l'ensemble des agents

économiques, exception faite des établissements de

crédit.

La clientèle est, ainsi, scindée en deux

catégories :

* la clientèle financière, d'une part, dont font

partie les OPCVM (Organismes de Placements Collectifs en Valeurs

Mobilières) et les institutions financières autres que les

établissements de crédit.

* et la clientèle financière, d'autre part. elle

regroupe les entités suivantes :

- Sociétés et quasi-sociétés

financières ;

- Entrepreneurs individuels, tels les entreprises d'assurance

et de capitalisation, ainsi que les Administrations publiques (Etat,

Administrations de sécurité sociale, Administrations publiques

locales et les Administrations privées).

Passons, à présent, à la notion de

crédit. A ce sujet, le code de commerce marocain définit le

crédit tel que « l'engagement de la banque de mettre des

moyens de paiement à la disposition du bénéficiaire ou de

tiers désignés par elle, à concurrence d'une certaine

somme d'argent ».

L'opération de crédit est basée

sur :

- La confiance réciproque entre prêteur et

emprunteur ;

- La promesse de remboursement du crédit dans le

délai convenu ;

- La prise de risque que supporte le prêteur ;

- L'élargissement du domaine de crédit dû

à la multiplication des besoins des emprunteurs.

Les crédits sont classés suivant deux

critères majeurs qui se présentent comme suit :

* Classification par durée de crédit, d'un

coté. De là, ressortent les catégories suivantes :

- Crédits à Très Court Terme (TCT) (au

jour le jour) qui sont utilisés par la banque pour adjuster

quotidiennement sa trésorerie ;

- Crédits à Court Terme (CT) qui ont, en

général, une durée de 3 mois à 2 ans et dont

bénéficient les ménages et les entreprises ;

- Crédits à Moyen Terme (MT) dont la

durée est supérieur à 2 ans et inférieur à 7

ans ;

- Crédits à Long Terme (LT) qui s'étalent

sur une durée supérieure à 7 ans et concernent les

ménages, les entreprises et les collectivités locales (communes,

départements, ...).

* Classification par objet économique (ou destination),

de l'autre coté. On parle, alors, des crédits d'investissement et

de fonctionnement adressés au entreprises et professionnel et des

crédits de consommation réservés aux ménages

(particuliers).

Notons, également, qu'une correspondance peut

aisément être établie pour rapprocher ces deux modes de

classification des crédits. On approche, alors, les crédits

d'investissement aux crédits à long et à moyen terme

(LMT), tandis que les crédits de fonctionnement correspondent aux

crédits à TCT et aux crédits à CT, sachant que les

crédits de consommation peuvent aussi bien prendre la forme de

crédits à LMT que de crédits à CT.

Quant à nous, nous retenons pour la suite le

critère de classification par objet économique qui se

présente, en vérité, comme le véritable

critère de distinction entre différentes catégories de

crédits. Il sera conjugué à une classification par

bénéficiaires, pour des raisons davantage de clarification.

I. Crédits aux entreprises et aux professionnels

1. Crédits d'investissement

* Définition :

Ici,

il s'agit de crédits à moyen et long terme ayant pour objet le

financement des biens d'équipement (locaux d'exploitation et

matériel) et autres valeurs durables (fonds de roulement net de

l'entreprise jugé nécessaire pour toute exploitation saine). Leur

remboursement intervient, par conséquent, sur la base des

bénéfices dégagés grâce à la mise en

exploitation de ces moyens de production.

* Différentes formes

proposées :

1.1-

Crédit P.M.E

Couvrant une durée pouvant aller jusqu'à

7 ans, le crédit P.M.E est ms en place pour financer partiellement des

projets d'investissement visant la création, l'extension ou la

modernisation des P.M.E produisant des biens et services destinés au

marché local ou à l'exportation. Le financement par ce

crédit va jusqu'à 70% du programme d'investissement qui ne doit

descendre de 7,5 millions de dirhams, avant investissement avec un plafond de 5

millions de dirhams, sachant que l'entreprise en question doit afficher un

total bilan avant investissement supérieur ou égal à 15

millions de dirhams.

1.2-

Crédit Izdihar

Sur

une durée de 12 ans maximum, le crédit Izdihar finance

partiellement la création, l'extension et la modernisation des

entreprises opérant dans les secteurs de l'industrie, l'agriculture, le

transport, le tourisme, les professions libérales et autres

activités de services, excepté le secteur immobilier. Il s'agit

d'un financement à long terme pouvant atteindre 70% et 80%

respectivement en cas de création d'entreprises et en cas d'extension ou

de modernisation. Il convient de préciser que le remboursement

s'opère par mensualités, trimestrialités, ou par

quadrimestrialités.

1.3-

Le crédit à la jeune entreprise :

Venant

remplacer « le crédit jeunes promoteurs », le

crédit à la jeune entreprise est destiné au financement

partiel d'une première installation des diplômés de

l'enseignement supérieur ou de la formation professionnelle, et des non

diplômés. La durée des prêts peut varier de 7 ans

minimum à 12 ans maximum selon les situations suivantes :

-

C.M.T à la jeune entreprise, ayant une durée obligatoire

fixée à 7 ans dont un différé de remboursement de 2

ans minimum et 3 ans maximum ;

-

C.L.T à la jeune entreprise, se répartissant 12 ans maximum dont

un différé de remboursement de 2 ans minimum et 3 ans maximum.

A

noter que le prêt est plafonné à 90 % du programme

d'investissement. De surcroît, le remboursement est effectué par

trimestrialités, quadrimestrialités, semestrialités ou par

annuités selon la rentabilité prévisionnelle du projet.

1.4-

Leasing :

Le

crédit-bail (ou leasing) est un système de « location

vente » qui permet à une entreprise d'utiliser des biens

loués tout en se réservant la possibilité

d'acquérir tout ou partie de ces biens au plus tard à

l'expiration du contrat de location. Si cette option est exercée, le

prix de rachat (valeur résiduelle) du bien tient compte, au moins pour

partie, des versements effectués à titre de loyers.

Dans

ce contexte, le Leasing Banque Populaire permet le financement à 100%

des biens mobiliers et immobiliers avec promesse de vente ou locataire

moyennant le paiement de la valeur résiduelle convenue lors de la

conclusion du contrat. La durée de ce dernier est variable suivant

l'activité concernée :

-

Matériel de production : 36 à 60 mois ;

-

Matériel de BTP : 36 à 48 mois ;

-

Matériel informatique et bureautique: 30 à 48 mois ;

-

Matériel roulant : 36 à 48 mois ;

-

Crédit-bail immobilier : 120 mois.

Il

faut dire que cette formule de financement présente divers

avantages : financement à 100%, économies d'IS sur

amortissement accéléré, capacité d'endettement

maintenue et enfin la sauvegarde de l'équilibre bilantiel.

1.5-

Autres crédits d'investissement :

Pour

ce qui reste des crédits d'investissement, nous les rassemblons dans le

tableau suivant, tout en nous contenant de mettre en avant leurs objets

respectifs :

|

Concours financiers

|

Objets

|

|

Aval

crédit-fournisseur

|

Caution destinée à couvrir le

crédit accordé à une entreprise par un fournisseur de

biens d'équipement.

|

|

Aval

crédit-acheteur

|

Caution destinée à couvrir le

crédit accordé à une entreprise par une banque

étrangère et destinée à l'achat de biens

d'équipement.

|

|

Aval

Caisse Centrale de Garantie

|

Caution destinée à garantir des

crédits d'investissement en DH ou en devise et des crédits

d'investissement de mise à niveau (FOGAM).

|

|

Crédit d'investissement FODEP

|

Crédit destiné au financement de projets

de dépollution des entreprises industrielles.

|

1.6-

Etude de faisabilité : condition préalable à tout

octroi de crédit d'investissement

Comme

l'annonce son appellation, l'étude de faisabilité -d'après

le dictionnaire, la faisabilité est la capacité d'utiliser ou de

traiter avec réussite- a pour but d'analyser la faisabilité du

projet ; d'évaluer ses risques et les conditions critiques qui

l'entourent, de mesurer son impact sur l'organisation et son environnement et

de décider de sa réalisation ou de son abandon.

De

nombreuses études ont démontré l'importance

d'établir la faisabilité d'un projet. Nonobstant cette

réalité, la majorité absolue des entreprises marocaines

n'effectuent pas d'études de faisabilité de leurs nouveaux

projets. Ces recherches indiquent, également, que le peu de souci des

dirigeants à vouloir évaluer les risques d'un projet est la cause

principale des nombreux échecs.

Or,

l'étude de faisabilité vise à vérifier que

« théoriquement » le projet est cohérent avec

la stratégie et les moyens de l'entreprise. Il est donc

nécessaire d'aborder le sujet sous toutes ses coutures afin de valider

l'idée et d'évaluer sa :

- Faisabilité technique ;

-

Faisabilité commerciale ;

-

Faisabilité économique ;

-

Faisabilité juridique.

Il est

d'usage que l'étude de faisabilité soit élaborée

aussi bien par le client- demandeur du crédit d'investissement que par

la banque qui procède à une contre-étude dans le dessein

de s'assurer de l'exactitude et de la pertinence de l'étude soumise par

le client.

Qu'elle soit élaborée par l'une ou

l'autre partie, l'étude de faisabilité garde ses grandes lignes

et ses objectifs principaux.

1/ Validation de l'idée retenue :

Valider l'idée c'est la confronter à

l'existant, réaliser un état d'art (rassembler un maximum

d`informations disponibles sur le projet), afin de décider le la suite

à donner au projet. Ces informations sont d'ordre technique

principalement.

2/ Etude de faisabilité technique :

Une

fois l'idée a été validée, il faut s'assurer,

ensuite, que le projet est techniquement réalisable. Cette phase porte,

essentiellement, sur deux volets principaux :

§

Le programme d'investissement : qui met en exergue toutes les

dépenses d'investissement. Nous en citons les exemples

suivants :

- Les

dépenses préliminaires : études, prospection, frais

d'établissement, intérêts intercalaires éventuels

à payer entre le moment du déblocage du crédit et le

moment de la réception des premières recettes de ventes...

-

Terrain : prix d'achat, y compris les frais de mutation, en plus des

frais d`enregistrement.

-

Équipement de production.

-

Besoin en Fond de Roulement (BFR) : stock, délai fournisseurs,

délai clients, etc.

§

Le Planning de Réalisation : tout retard dans la

concrétisation du projet peut se traduire par des frais

supplémentaires (frais financiers, hausse de cours...).

En

fait, les grands éléments de ce planning sont :

-

L'élaboration et de l'évaluation de la faisabilité, de la

création de la société et l'obtention des autorisations en

passant par le recrutement et la formation du personnel..., jusqu'au

démarrage de la production.

- BFR

prévisionnel : qui anticipe les besoins (stocks, encours de

fabrication...) et les ressources (dettes fournisseurs, A.S.M, Escompte...).

N.B : le responsable du dossier de

crédit doit exiger une description détaillée du cycle

d'exploitation (ou de fabrication) pour mieux cerner les besoins.

3/ Etude de faisabilité commerciale :

A ce

propos, il est question de s'assurer qu'un marché existe bel et bien

pour le nouveau produit. Ça va sans dire qu`il ne sert à rien

d'investir du temps, de l'énergie et des moyens financiers dans la

concrétisation d'une idée, aussi bonne et innovante soit-elle, si

personne n'est prêt à l'acquérir.

L'étude de faisabilité commerciale

permet de :

-

identifier les segments de marché envisagés ;

-

identifier la concurrence directe et indirecte ;

-

définir la stratégie commerciale ;

-

estimer le prix que le marché est prêt à payer ;

-

etc.

4/ Etude de faisabilité

économique :

Il

faut s'assurer que les coûts et les délais sont acceptables. Car,

tout projet a un coût. Il faut, donc, que la banque s'assure des

ressources financières qui devront être dégagées

pour concrétiser le projet et garantir de la sorte le remboursement du

crédit imparti.

A ce

stade, il s'agit, pour la banque, notamment :

§

d'évaluer le coût global du projet : aspect R&D,

coûts d'immobilisations...

§

d'évaluer les moyens mobilisables par l'entreprise : combinaison

entre fonds propres, emprunts, crédit-bail, aides publiques...

§

d'évaluer la rentabilité financière du projet :

à ce niveau, les outils classique d'analyse financière sont

souvent d'une grande utilité. A titre d'exemple :

- La

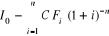

valeur actuelle nette (VAN) : VAN= avec : I0 : l'investissement initiale

mobilisé ; CFi (1 + i)-n : les cash

flows actualisés; n : la durée prévisionnelle de

l'investissement. avec : I0 : l'investissement initiale

mobilisé ; CFi (1 + i)-n : les cash

flows actualisés; n : la durée prévisionnelle de

l'investissement.

- Le

point mort : PM=

- Les

ratios de rentabilité :

- rentabilité financière =

- rentabilité économique =

§

d'évaluer financièrement le risque du projet :

Là aussi, les outils classiques d`analyse

financière permettent de calculer l'influence du projet sur la structure

financière de l'entreprise. Il s'agit surtout des outils

suivants :

-

Ratios : solvabilité, rentabilité, liquidité...

-

Variation du Besoin en Fonds de Roulement (BFR) :

BFR = financement permanent - actif immobilisé.

-

Etc.

5/ Etude de faisabilité juridique :

Il

convient, également, de vérifier les législations en

vigueur dans le marché visé : agroalimentaire,

médicaments, chimie, ... ou un marché qui doit satisfaire

à des normes environnementales, ect.

En

résumé, une analyse de faisabilité peut être

effectuée pour tout projet d'entreprise, qu'il s'agisse de la culture

d'une nouvelle variété de céréale, ou de la

construction d'une usine de traitement. Les sommes impliquées en

déterminent l'importance et la rigueur. En recueillant de l'information

et en effectuant une analyse de qualité, la banque et le

propriétaire du projet d'investissement s'assurent d'obtenir le plan

d'exploitation le plus exact possible.

2. Crédits de fonctionnement (ou

d'exploitation)

*

Définition :

Contrairement aux crédits d'investissement, les

crédits de fonctionnement sont des crédits à court terme

qui financent uniquement les valeurs d'exploitation (stocks) ou les valeurs

réalisables (par exemple les créances sur la clientèle) et

se remboursent, en principe, par le dénouement des actions pour

lesquelles ils ont été mis en place.

Ces

crédits sont scindés en deux grandes catégories :

- les

crédits de fonctionnement par décaissement ;

- les

crédits de fonctionnement par signature.

2.1- Crédits de fonctionnement par

décaissement

Il

s'agit, ici, de crédits de fonctionnement qui se traduisent par une mise

à disposition de fonds au profit de la clientèle. Ces

opérations de crédits figurent au bilan de la Succursale.

2.1.1-

Avances sur marchandises :

Les

avances sur marchandises (ASM) assurent, pour une durée ne pouvant

dépasser un an, le financement partiel de l'achat de marchandises pour

la constitution de stocks en faveur des entreprises industrielles, commerciales

ou agricoles. Dans ce cas, la Succursale s'engage à financer

jusqu'à 80% du prix de revient de la marchandise stockée et/ou

déposée aux magasins généraux (établissement

d'entreposage responsables de la garde et de la conservation des

matières premières, produits finis, marchandises...).

*

Mécanismes :

L'avance sur marchandise est accordée aux

clients sur une marchandise, généralement matière

première ou produit de base non périssable, sans dessaisissement

effectif.

Pour

en bénéficier, le client doit produire une garantie qui consiste

dans le nantissement des stocks de marchandises ou de matières

premières. Il est également tenu de produire des états de

stocks de façon périodique et de les présenter au Service

Engagements de la Succursale.

2.1.2-

Crédit de compagne :

C'est

un crédit qui porte sur la durée de la compagne et qui est

destiné au financement des besoins cycliques des entreprises

opérant dans des activités saisonnières telles que

l'agriculture, la pêche... avec un plafond qui varie en fonction des

besoins de chaque entreprise et des caractéristiques de la compagne

envisagée.

* Mécanisme :

Le crédit est accordé sur la base d`un plan de

financement de la compagne qui fait apparaître, mois par mois, les

dépenses et les ressources prévues.

* Précaution à prendre :

La

Succursale devra se montrer vigilante quant à l'étude du dossier

de crédit et apprécier le fonds de roulement de l'entreprise,

lequel doit être suffisant afin de faire face aux incertitudes des ventes

prévisionnelles.

2.1.3-

Préfinancement export :

Il

s'agit ici d'un crédit réservé au financement des

dépenses nécessaires à l'exécution de commandes

destinées à l'exportation, notamment l'approvisionnement en

matières premières et fournitures, les frais d'exploitation, les

frais de stockage, la prospection, etc. C'est un crédit couvrant une

année au maximum et ne peut dépasser les 10% du C.A à

l'export réalisé au courant de l'exercice

précédent.

* Mécanisme :

L'entreprise bénéficiaire du

crédit présente un plan de financement qui fera apparaître

le besoin de trésorerie nécessaire à l'exécution de

la commande. Ensuite, le montant du prêt est débloqué, en

totalité ou progressivement, au crédit du compte courant du

client contre souscription par ce dernier de billet à l'ordre de la

Succursale, dans les deux cas.

2.1.4-

Autres crédits de fonctionnement par décaissement :

Ces

crédits avec leurs objets sont regroupés dans le tableau

ci-dessous :

|

Nature du concours financier

|

Objet

|

|

-

Préfinancement sur marchés publics.

|

Moyens de

trésorerie nécessaires entre le début des travaux et

l'ouverture des droits à paiement au titre du marché.

|

|

-

Escompte (classique) d'effets de commerce

|

- Cession

par un fournisseur d'une créance (cette cession étant

stipulée réalisée à terme) contre le paiement

(immédiat) d'un prix par la banque (montant de l'effet diminué

des intérêts et autres frais).

|

|

-

Crédit direct commercial.

|

-

Financement des petits programmes d'investissement non adaptés à

certains crédits, financement du matériel d'occasion...

|

|

- Avances

sur créances à l'export

|

-

Mobilisation des créances à l'export se matérialisant par

une avance accordée par la banque sur la base des ventes à

l'étranger.

|

|

-

Crédit de refinancement import en devises

|

-

Financement des dépenses nécessaires à l'exécution

de commandes destinées à l'exportation, notamment

l'approvisionnement en matières premières et fourniture, les

frais d`exploitation et le frais de stockage.

|

|

-

Système de financement (SFALTE)

|

-

Financement des exportations de biens et services (dont la valeur ne doit pas

dépasser 20% de la valeur des exportations du pays) des pays membres de

l'O.C.I ou de l'O.C.D.E.

|

|

- Arab

Trade Financing Program (A.T.F.P)

|

-

Financement des échanges commerciaux entre les pays arabes portant sur

des biens et services dont la valeur ajoutée provient au moins à

raison de 40% d'un pays arabe.

|

2.2- Crédits de fonctionnement par signature

(le Hors Bilan)

A

l'opposé des crédits de fonctionnement par décaissement,

les crédits de fonctionnement par signature ne reflètent pas une

mobilisation de fonds au profit de la clientèle (entreprises et

professionnels), mais ils se présentent comme des engagements par

signature pris par la Succursale au profit de ses clients tels que les avals,

les cautionnements ou encore les garanties. Ces opérations figurent au

hors bilan.

En

fait, ils se déclinent en trois catégories majeures :

2.2.1-

Cautions administratives :

Elles se définissent comme étant des cautions

données en couverture des risques auxquels s`expose l`Administration

dans le cadre des marchés contractés avec les entreprises

privées.

Exemple : Caution

provisoire ou caution d'adjudication

Cette

caution permet à l'entreprise de soumissionner à un marché

public ou de fourniture en garantissant son engagement moral de ne pas revenir

sur sa décision ou sur ses propositions au cas où elle serait

déclarée adjudicataire. En réalité, la caution

provisoire n'est valable que pour un mois maximum et pour un plafond de 1,5% de

la valeur du marché selon l'estimation du maître d'oeuvre.

* Mécanisme :

La

caution provisoire est donnée sur un simple acte de cautionnement qui

n'est soumis à aucun formalisme particulier. De fait, la Succursale a

intérêt à limiter les autorisations en caution provisoire

pour contrôler la politique de soumission.

2.2.2-

Cautions en Douane :

Il

s`agit, en fait, de crédits permettant aux entreprises de garantir leurs

engagements vis-à-vis des douanes à l'occasion d'importations de

marchandises destinées soit à la consommation intérieure,

soit à l'exportation après transformation.

Il y

en a, en effet, de deux types. D'une part, celles qui sont données en

garantie des facilités de paiement accordées sur les droits de

douanes. Il est question, ici, de :

- La

caution d'enlèvement, qui est un acte sous-seing privé soumis

à la formalité d'enregistrement, signé par le demandeur et

par une caution agréée par le Ministère des Finances (la

Banque) et ne pouvant dépasser un délai de 15,20 ou 30 jours.

-

L`obligation cautionnée , qui se définit en tant qu`un

billet à ordre à quatre mois d`échéance maximum,

qui est souscrit à l'ordre du receveur de l'Administration et qui doit

être signé par le bénéficiaire et par une caution

agréée par le Ministère des Finances (la Banque).

D`autre part, il y a les cautions qui sont données en

garantie de le suspension des droits et taxes en douane. On parle, alors, des

cautions suivantes :

- La

caution d'admission temporaire (A.T) : C'est une caution d'une

échéance de six mois pouvant être prolongée

jusqu'à 18 mois et qui donne lieu à la souscription d'un

« acquis caution » qui doit porter la signature du

déclarant, du bénéficiaire de l'A.T ainsi que la caution

Banque.

- La

caution de transit : ce régime permet le transport des marchandises

d'un bureau (ou entrepôt) de douane à un autre bureau (ou

entrepôt) en douane en suspension des droits de douane qui leur sont

applicables.

Il est

à noter, en fin, que les taux des cautions en douane sont régis

par la circulaire n° 137 relatives aux décisions

réglementaires de la banque du Maroc.

2.2.3-

Crédit documentaire (Credoc) :

Il

consiste en un engagement pris par la banque et remis au vendeur à la

demande et conformément aux instructions de l'acheteur, d'opérer

ou de faire opérer un règlement.

Le

plafond du concours est fonction du programme d'importation, de la cadence

d'approvisionnement et des modalités de règlement des

marchandises.

Il

convient, en outre, de distinguer quatre formes de Credoc.

-

Credoc révocable : aucun engagement n'est pris par la banque et le

credoc peut être modifié à tout moment sans avis

préalable. C'est donc une simple promesse faite par la banque.

-

Credoc irrévocable, qui est irrévocablement émis par la

banque jusqu'à une date limitée de validité.

-

Credoc irrévocable confirmé, en raison duquel la banque

modificatrice assure l'obligation du paiement ferme en sus de l'engagement de

la banque émettrice.

-

Credoc irrévocable non confirmé, par lequel la banque

émettrice du crédit assure seule l'engagement d'exécuter

les prestations stipulées en faveur du bénéficiaire.

2.3- Principaux éléments d'une demande

de crédit de fonctionnement

Les

éléments les plus déterminants à observer pour

trancher sur une demande de crédit de fonctionnement sont les

suivants :

-

Présentation de l'entreprise : nom, age, situation familiale du

dirigeant, CIN, adresse, etc;

-

Analyse des documents comptables : accroissements des immobilisations,

état des biens d'équipement, indicateurs financiers (Actif Net

Comptable et fonds de roulement), ...

-

Évolution de l'affaire sur le plan commercial : chiffre d'affaire

résultats, écarts, ...

-

Objet de la demande de prêt : entretien avec le client

précisant : la durée de remboursement, les garanties

proposées, les moyens d'exploitation, les contraintes, etc.

-

Conclusion : points forts et points faibles permettant de statuer

valablement sur la demande (accord ou rejet).

Toutefois, le problème qui se pose pour la

banque est le suivant :

Comment établir une situation bilantaire au cas

où l'entreprise -client ne tient pas une comptabilité

régulière ?

Pour

venir à bout de cette difficulté, la banque établit une

situation bilantaire selon le canevas ci-après présenté

qui permet au chargé d'étude du dossier de se renseigner, d'une

manière détaillée, sur tous les éléments

liés à l'exploitation de l'affaire.

* Présentation du canevas :

A-

Actif immobilisé :

I-

Terrains et constructions : superficie, affectation, n° acte

d'achat...

II-

Fonds de commerce : superficie du local, emplacement, valeur

vénale...

III-

Matériel de production, mobilier et matériel de bureau :

liste détaillée.

IV-

Matériel roulant : marque, matricule, valeur vénale,

tonnage, ...

V-

Emballages récupérables : bouteille à gaz...

VI-

Participations.

B-

Stocks : évaluation objective de ce poste en éliminant

les non-valeurs.

C-

Débiteurs :

I-

Clients-effets à recevoir : liste détaillée

II-

Banque et CCP : soldes de comptes créditeurs, y compris ceux de la

concurrence.

III-

Caisse.

D-

Créanciers :

I-

Fournisseurs : total des chèques émis en cours de

circulation, effets signés en faveur des fournisseurs et non encore

payés...

II-

Banques :

Soldes débiteurs des comptes y compris ceux de la

concurrence.

III-

Exigible à court terme : crédit direct, crédit de

campagne...

IV-

Exigible à terme : encours crédits à moyen et long

terme.

Il

existe, en réalité, un autre élément

déterminant lors de l'examen d'une demande de crédit de

fonctionnement. Il s`agit de l'approche des revenus.

A ce

sujet, le revenu de l'entreprise doit absolument être approché

avec beaucoup de soin. Deux cas de figure se présentent, alors :

i- pour les entreprises qui tiennent une

comptabilité régulière :

Pour

ces entreprises aucun problème ne se pose pour se faire une idée

précise des revenus dans la mesure où les documents comptables

afférents à l'exercice qui précède la date de

dépôt de la demande nous renseigne sur le cash flow de

l'entreprise (compte de produits et charges). De surcroît, les revenus

justifiés liés à d'autres activités que le client

n'a pas intégré dans sa comptabilité (revenus locatifs,

pension...) peuvent être ajoutés au revenu dégagé

par l'activité principale de l'entreprise.

ii- pour les entreprises n'ayant pas de

comptabilité régulière (comptabilité

forfétaire):

Dans

ce cas de figure, la banque peu se référer au mouvement

réel (mouvement créditeur figurant sur la balance

détaillée au 13/12 de l'année qui précède la

date de la demande de crédit, diminué du montant des

déblocages des crédits et des sommes correspondantes à des

transactions ponctuelles ne faisant pas partie de l'activité principale

du promoteur) auquel il faut appliquer un taux de marge

bénéficiaire qui varie selon :

- La

nature de l'activité exercée (commerciale, industrielle,

service...) ;

-

Qu'il s'agisse d'une activité réglementaire ou pas ;

- Que

l'entreprise exerce le négoce en gros-demi gros ou de détail.

Après avoir copieusement exposé et

détaillé les crédits que propose la Succursale d'Al

Hoceima de la BP aux entreprises et professionnels, le temps est venu à

présent pour faire de même pour les crédits destinés

aux particuliers, locaux ou MRE, ce qui fera l'objet des deux paragraphes qui

suivent.

II-

Crédits aux particuliers locaux

Il

s'agit de crédits destinés à la clientèle,

autre que les entreprises et professionnels, résidant au Maroc.

1. Financement de logement :

1.1- Salaf Mabrouk

Pour

tout projet immobilier, achat d'une résidence, principale ou secondaire,

neuve ou ancienne, construction d'une maison, travaux d`aménagement,

acquisition d'un terrain nu, la Succursale met à la disposition des

clients une large gamme de prêts adaptés :

- un

financement sur mesure en fonction du revenu qui peut atteindre 100% du

coût global d'acquisition du logement.

- Des

durées de remboursement pouvant aller jusqu'à 25ans ;

- Un

taux fixe ou variable, selon la volonté du

bénéficiaire ;

- Des

prêts jumelés à une assurance décès toutes

causes, à y ajouter une assurance logement.

1.2- Crédit douira

Le

crédit douira porte sur tout projet immobilier, acquisition ou

construction de logement :

- dont

le coût est limité à 200.000 DH ;

- avec

une superficie ne dépassant pas 100 m² ;

-

faisant partie d'un programme d'investissement agrée par le

Ministère des Finances.

Il est à préciser, en outre, que le montant du

crédit douira est plafonné à hauteur de 90 % du

coût d`acquisition ou de construction, et ce pour un délai de

remboursement pouvant atteindre 25 ans.

2. Financement d'achats

2.1- Assalaf AL Mortajaddid

Le

prêt Assalaf Al Mortajaddid est une réserve permanente pouvant

atteindre 500.000 dhs, qui permet au bénéficiaire de

réaliser ses achats.

C'est

un prêt permanent qui peut être utilisé à tout

moment. C'est, en sus, un crédit rechargeable, ce qui veut dire que

dès la première utilisation, la réserve se reconstitue

chaque mois au fur et à mesure du remboursement des

échéances. Ces prélèvements sont fixes et

représentent 3% du montant du crédit. Il s'ajoute à cela

la disponibilité immédiate et sans justification du crédit

avec des intérêts qui ne sont perçus que sur les sommes

effectivement utilisées.

2.2- Crédit Moujoud :

Il a

pour objet le financement des besoins personnels de consommation : achat

de mobilier, d'appareils électroménagers, de voiture d'occasions,