REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE DE L'ENSEIGNEMENT

SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE NOTRE-DAME DU KASAYI/

U.KA.

CAMPUS DE KANANGA

B. P. 70 - KANANGA

FACULTE D'INFORMATIQUE

« CONCEPTION ET REALISATION D'UNE BASE DE

DONNEES

POUR LA GESTION DES MICRO-CREDITS A IMPACT VISIBLE

»

Travail de fin de cycle présenté en vue de

l'obtention du titre de Gradué en Informatique de Gestion.

Par Pascal Blaise KADIEBUE Kabasele

Directeur : Simon NTUMBA

Chef de Travaux

Année académique 2008-2009

EPIGRAPHE

« Londesha, londesha, londesha pa kapasu, pa kanyi ka ditela

nanku kele katua pa Nyama »

Proverbe africain

II

DEDICACE

Après avoir couru ensemble comme deux xylophones qui

jouent une mélodie, sur le chemin de l'Université du Kasayi, tu

as abandonné la médecine que j'ai affronté autrefois avec

dévouement et générosité (qui, pour certains

était l'expression d'un vandalisme devenant ainsi une pierre

d'achoppement pour d'autre, sans toutefois reconnaître et que seul Dieu

est capable de nous soutenir si nous sommes derrière lui) pour

rencontrer notre Chère Mère Monique MUJINGA et tous les

nôtres qui vous ont précédé,... Petite Zoé,

je te dédie ce travail.

III

AVANT-PROPOS

Au Dieu Très-Puissant, qui nous a donné

libéralement et sans prix le souffle de vie, nous sommes infiniment

reconnaissant pour ce travail qui sanctionne la fin de notre premier cycle

d'études informatiques à l'Université du Kasayi.

Que toute la Famille KASANDA Ngomb'a Biondo ; MUJINGA Kasanda,

BILONDA Kasanda et KABASEL'a Kasanda notre Cher Père,... trouve ici

exprimés tous les sacrifices endurés pour nous voir

réussir ;

Que ma petite famille, coiffée par la Petite Sara et

mes enfants (Miryam KANKU, Genèse BILONDA et Benedicte KONGOLO et tous

les autres qui sont au loin en aussi grand nombre que le Seigneur m'accordera,

soit aussi remerciée ;

Que nos amis (amies), frères et soeurs, camarades et

collègues et compagnons et compagnes de routes ne sentent pas

oublié, vous êtes si nombreux que je ne saurai citer les uns sans

oublier les autres.

IV

SIGLES ET ABREVIATIONS

AG : Assemblée Générale

BD (ou DB) : Base de Données (ou Data Base)

CA : Conseil d'Administration

CC : Commission de Crédit

CS : Conseil de Surveillance

FAO : Fonds des Nations Unies pour l'Alimentation

FC : Francs Congolais

IF : Intermédiaire Financier

IFD : Institution Financière

Décentralisée

IFM : Institution Financière Mutualiste

IFNM : Institution Financière Non Mutualiste

MCD : Modèle Conceptuel des Données

MCT : Modèle Conceptuel des Traitement

MLD : Modèle Logique des Données

MOT : Modèle Organisationnel des Traitements

MPD : Modèle Physique des Données

OFP : Organisation Financière de Proximité

ONG : Organisations Non Gouvernementales

OS : Operating System

RDC : République Démocratique du Congo

SEPC : Succès, Echecs, Potentialités et

Contraintes

SGBD : Système de Gestion des Bases de Données

SGF : Système de Gestion des Fichiers

SQL : Structured Query Language

INTRODUCTION

La microfinance designe les dispositifs permettant d'offrir de

très petits credits (« micro-credit ») à des familles

très pauvres sans revenu, sans propriete et n'etant pas en mesure

d'offrir des garanties bancaires, pour les aider à conduire des

activites productives ou generatrices de revenus leur permettant ainsi de

developper leurs très petites entreprises.

Avec le temps et le developpement de ce secteur particulier de

la finance partout dans le monde, y compris dans les pays developpes, la

microfinance s'est elargie pour inclure desormais une gamme de services plus

large (credit, epargne, assurance, transfert d'argent etc.) et une

clientèle plus etendue egalement. Dans ce sens, la microfinance ne se

limite plus aujourd'hui à l'octroi de micro-credit aux pauvres mais bien

à la fourniture d'un ensemble de produits financiers à tous ceux

qui sont exclus du système financier classique ou formel.

Ainsi, les micro-credits se distinguent des programmes

d'envergure macroeconomique, comme les accords et conventions signes du mois de

septembre 2007 à janvier 2008 entre la Republique Democratique du Congo

et la Republique de Chine, accords portant sur le cadre technique, financier et

juridique pour le financement des infrastructures de base, notamment, les

routes, les chemins de fer, les voies fluviales et lacustres, les

bâtiments ainsi que les logements sociaux.

0.1. PROBLEMATIQUE

La problematique est une expression de la preoccupation

majeure qui circonscrit de façon precise et determine avec absolue

clarte les dimensions essentielles de l'objet de l'etude que nous nous

proposons de mener1. Elle presente compendieusement le

problème à resoudre et represente une description sommaire de

l'objet de l'etude2.

A la recherche des strategies de gestion des micro-credits, un

nombre important des questions suscitent une attention particulière. Il

s'agit de savoir :

- à qui s'adresser, qui sont les acteurs-beneficiaires

credibles ?

- comment definir le type de micro-projets pour lequel on va

allouer des fonds ?

- comment determiner les modalites de financement (les

conditions à remplir) ?

- comment contrôler la situation financière (par

qui, quand et à qui ?)

- la possibilite d'evaluation et de verification des aides

versees ? (evaluation du rendement des membres avec credits : rentabilite

economique et sociale) ;

- comment eradiquer le detournement de fonds et la ruse ?

0.2. HYPOTHESES

Partant des questions soulevees dans la problematique, nous

proposons l'usage de l'informatique qui est un moyen capable de faciliter et

simplifier la gestion des acteurs-beneficiaires impliques dans les

micro-credits par la mise en place d'une base de donnes.

Comme cette explication seule ne saurait suffire et être

admise d'emblee, notre hypothèse sera soumise à un contrôle

methodique de l'experience.

1 WENU BECKER, Recherche scientifique : Theorie et

pratique, Presses Universitaire, Lubumbashi 2004, p. 13.

2 KAFUNDA, P., Initiation a la Recherche

Scientifique, G2 Infomatique-U.KA, 2007-2008, inedit.

0.3. CHOIX ET INTERET DU SUJET

Notre choix porte sur « la conception et la

réalisation d'une base de données pour la gestion des

micro-crédits à impact visible » avec pour objectif de

pouvoir faire baisser à moyen terme le taux lie aux emprunts et de ce

fait, faciliter d'avantage la gestion de ce type de financement afin

d'ameliorer l'economie locale.

Ainsi proposerons-nous une gestion automatisee des

informations pour faciliter les calculs, diminuer le volume du travail,

securiser les donnees,... L'outil informatique tiendra une place preponderante

dans le système de suivi-evaluation en disposant d'un logiciel de

système d'information pour la saisie, le traitement et la production des

informations.

0.4. DELIMITATION DU PERIMETRE DE

L'ETUDE

L'impact des credits sur l'environnement seront identifies

aussi bien dans l'espace que dans le temps. D'où la necessite de

preciser dès le debut de l'etude les phases du projet.

0.4.1. DELIMITATION SPATIALE

Notre sujet cible la COOPECDEKOC (Cooperative d'Epargne et de

Credit pour le Developpement du Kasaï Occidental) dont le siège se

trouve dans la ville de Kananga, Province du Kasaï Occidental (en

Republique Democratique du Congo).

0.4.2. DELIMITATION TEMPORELLE DE L'ETUDE

Nos donnees ont ete recueillies sur une periode de 5 ans,

allant de 2002 (correspondant à la periode où la COOPECDEKOC a

demarre ses activites à Kananga) à 2007 (la fin du premier

projet).

0.5. METHODOLOGIE 0.5.1. METHODES

. Une methode est, selon PINTO et GRAWITZ, « un ensemble

des operations intellectuelles par lesquelles une discipline cherche à

etudier les verites qu'elle poursuit, les demontrent, les verifient ».

3

Les methodes utilisees sont les suivantes :

- L'analyse prealable : connaître le problème ;

- La methode structuro-fonctionnelle ;

- La methode MERISE4 : une demarche de conception

et de developpement des systèmes d'information, incluant entre autres,

l'informatique, et basee sur le modèle entite-association ;

- La programmation : des solutions en phrases avec une interface

utilisateur et dans un langage approprie.

- La methode Perl pour la gestion des projets.

3 PINTO,R. et GRAWITZ, M., Methodes des sciences

sociales, Paris Dalloz, 1971.

4 Arnold Rochfeld et José Moréjon, La

méthode Merise, Tome 3 gamme opératoire, les éditions

d'organisation, Paris, 1989, p. 17.

0.5.2. TECHNIQUES

PINTO et GRAWITZ définissent les techniques comme des

outils mis à la disposition de la recherche et organisés par la

méthode dans ce but. Ce sont aussi de moyens utilisés pour la

collection de données5.

Nous avons utilisé comme techniques :

- La documentation : nous avons parcouru les documents relatifs

aux crédits et à la COOPECDEKOC ;

- L'observation : elle nous a permis d'observer et de comprendre

le mode de financement et de contrôle des crédits;

- L'interview : par elle, nous avons acquis des informations

concernant le système d'information à la COOPECDEKOC

auprès des agents et cadres de direction. Elle nous a permis d'une part

d'appréhender les finalités de la COOPECDEKOC telles qu'elles

sont perçues par sa direction et d'autre part à dégager

les modalités effectives d'application des directives données.

0.6. SUBDIVISION DU TRAVAIL

Notre travail sera subdivisé en deux parties : la

première s'évertuera autour des notions générales

sur les micro-crédits et la base de données, explicitées

aux chapitres premier et deuxième. La deuxième, c'est une

application de notre étude à la COOPEDECKOC, qui comprendra les

chapitres troisième (Modèle Conceptuel de Données),

quatrième (Modèle Logique de Données) et cinquième

(Modèle Physique de Données) qui est en fait l'exécution

de notre projet d'informatisation.

PREMIERE PARTIE :

NOTIONS T H E O R I Q U E

S

CHAPITRE I : GENERALITES SUR LA MICROFINANCE

1.1. LE CONTEXTE

Si la loi lutte contre les exclusions, elle reconnaît

à tout individu le droit à la détention d'un compte, d'un

chéquier ou d'une carte de crédit, l'accès au

crédit. Cependant, certaines personnes en situation de

précarité (bénéficiaires de minima sociaux,

travailleurs pauvres, personnes illettrées, etc.) sont frappées

par ce type d'exclusion. Celles-ci regroupent des activités aussi

diverses que marchands ambulants, petits artisans, kiosques à journaux,

taxis, vendeurs de rue, bazars, et autres.

Au-delà de leur diversité, ces petites

activités économiques de subsistance revêtent des

caractéristiques communes : le capital investi est réduit et

provient pratiquement exclusivement du patrimoine familial, elles emploient

moins de 10 personnes qui proviennent essentiellement du cercle familial, ces

personnes sont généralement peu qualifiées et faiblement

rémunérées, elles recourent aux horaires de travail

flexibles et opèrent bien souvent partiellement ou totalement en marge

des règles législatives et administratives.

Elles ont en effet besoin d'un capital suffisant pour financer

leurs équipements, leurs achats de fournitures, de matières

premières, etc. Or, ce capital leur a longtemps fait défaut.

C'est pourquoi, différents intermédiaires financiers

spécialisés

1.2. MICROFINANCE

La microfinance 6se définit

comme l'offre de services financiers tels que : le crédit,

l'épargne, les assurances... destinés aux populations pauvres,

exclues du système financier. Sans revenu et sans

propriété, ces populations ne sont pas en mesure d'offrir des

garanties bancaires et sont donc en général oubliées des

institutions financières et des banques. Tandis que le

microcrédit, une des branches de la microfinance,

permet de concrétiser des micros projets favorisant ainsi

l'activité et la création de richesse.

La Microfinance désigne donc l'activité de

collecte d'épargne et de financement des petits producteurs ruraux et

urbains. Elle peut être aussi définie par deux critères

:

- la population bénéficiaire, relativement pauvre

ou tout du moins exclue du système bancaire classique ;

- et des opérations d'épargne et de crédits

de faibles montants.

1.2.1. OBJECTIFS

La Microfinance a un double objectif :

- Favoriser l'accès des petits producteurs exclus du

circuit bancaire à des services financiers de proximité et

adaptés à la taille de leurs activités

(microentreprises/micro-crédits) ;

- Réaliser une meilleure collecte de l'épargne des

ménages et des petits entrepreneurs pour la réinjecter dans le

circuit économique.

6

http://www.european-microfinance.org

(Réseau européen de la Microfinance-Loan Officers Training)

1.2.2. PRINCIPAUX AXES

- Incitation à la production ;

- Accroissement de la productivité ; - Lutte contre la

thésaurisation.

1.2.3. LES ACTEURS DE LA MICROFINANCE

Les acteurs de la Microfinance en République

Démocratique du Congo sont :

- Le Gouvernement ;

- Les Bailleurs de Fonds ;

- Les Organismes Techniques Spécialisés ;

- Les Associations Professionnelles Mutualistes et Non

Mutualistes ; - Les Programmes, Projets et Organismes d'Appui ;

- Les Institutions Bancaires.

1.2.4. LES INTERVENANTS

Actuellement, les Institutions Financières

Décentralisées (IFD) en activité peuvent être

classées en trois catégories :

- les Institutions Financières Mutualistes (IFM) ;

- les Institutions de Micro-finances Non Mutualistes qui ne sont

pas encore régies par un instrument juridique ;

- les autres Structures de la Microfinance : on pourrait les

appeler aussi Organisations Financières de Proximité (OFP).

1.3. MICROCREDIT 1.3.1. HISTORIQUE

7

De tous les temps dans certaines parties du monde, le

micro-crédit est souvent lié à l'usure. De nombreuses

activités de taille très réduite (qualifiées

habituellement de micro-entreprises) se sont développées dans les

pays du Sud comme dans le Nord, pour prêter de petites sommes aux pauvres

qui n'avaient pas l'argent pour payer les soins médicaux ou la

scolarisation des enfants. Malgré les taux d'intérêts

très élevés, souvent camouflés en remboursements en

nature au moment de la récolte, les usuriers avaient du succès et

se sont enrichis car ils étaient proches des besoins des populations

parmi lesquelles ils vivaient. Cette proximité et cette

intégration du prêteur dans le milieu culturel des emprunteurs

sont importantes car cette connaissance réciproque était le moyen

de la couverture du risque.

Peu à peu, ces prêteurs furent contestés

à cause des intérêts astronomiques qu'ils demandaient. Les

églises et les prêtres prirent des initiatives d'organiser le

petit crédit local. Les caisses Raiffeisen en Allemagne, puis dans toute

l'Europe, les Caisses Desjardins au Canada et d'autres initiatives semblables

dans d'autres pays se sont créées.

Le premier objectif de ces initiatives fut de rassembler

l'épargne des populations et le curé de la paroisse fut souvent

le trésorier assurant la garantie que l'argent épargné

était bien en sécurité. Mais l'épargne, dans ces

caisses locales

servait souvent à des dépenses de consommation.

Ce n'est que plus tard, que, l'épargne globale de ces caisses devenant

importante, furent créées de petites banques qui

commencèrent à prêter pour promouvoir des activités

économiques et des entreprises locales. Aujourd'hui, les Caisses

Raiffeisen en Europe et les Caisses Desjardin au Canada sont des banques

importantes qui rivalisent et concurrencent les grandes banques

commerciales.

Dans le Sud, les missionnaires ont eux aussi lancé les

caisses d'épargne et de crédit sur le modèle des mutuelles

décrites ci avant où le risque est partagé et les gens

regroupés dans un même village ou un même quartier.

Mais le terme de "micro-crédit" est devenu connu par

l'initiative des Grameen Bank du Bangladesh. Le Professeur YUNUS, las de voir

les femmes incapables d'obtenir des banques locales, du crédit pour leur

petit commerce prêta aux femmes, de sa propre poche, de petites sommes

qui furent remboursées rapidement à 100 %. De cette

expérience est née la Grameen Bank qui aujourd'hui prête

à des millions de pauvres qui remboursent leurs prêts, totalement

et sans problème. Le modèle Grameen repose sur les mêmes

principes que les premières caisses Raiffeisen ou Desjardins :

prêts et épargne par petits groupes de personnes, surtout des

femmes, qui se connaissent, se rencontrent régulièrement (chaque

semaine) et qui acceptent de jouer le jeu de la caution mutuelle pour couvrir

le risque éventuel que l'une d'elles ne puisse rembourser son

prêt. Epargner et prêter dans le même milieu sans laisser

l'argent partir à la capitale, auto-contrôle par la connaissance

de la situation de chaque membre, solidarité en cas de coup dur, telles

sont les valeurs reconnues du système.

Les Grameen Bank et des initiatives semblables

créées dans d'autres pays se développèrent de 1980

à 1995. Elles sont devenues des banques reconnues par les Etats et les

organisations internationales.

Récemment, sous l'initiative du Professeur YUNUS,

toutes ces organisations de micro-crédit se sont rassemblées

à Washington pour le premier Sommet du micro-crédit. Cette

"grande messe" permit à des milliers de personnes engagées dans

leurs pays, du Sud, de l'Est et du Nord, de prendre conscience de l'importance

de leur action et de décider d'éradiquer, par le

micro-crédit, la pauvreté du monde.

Les dirigeants de ce Sommet mirent sur pied une politique de

communication exemplaire. Par leur lobbying, les directeurs

généraux des grandes organisations internationales, de certaines

banques commerciales, des Agences de coopération internationale multi et

bilatérales s'engagèrent avec eux pour financer et

développer le micro-crédit, "outil miracle" contre la

pauvreté. Dès lors, le micro-crédit devint un terme

à la mode dans le langage du développement.

Il faut donc nous interroger sur le contenu et

l'efficacité du micro-crédit. Est-il vraiment une solution pour

le développement et si oui à quelles conditions ? Cette

récupération du micro-crédit par les organisations

internationales, et demain par les grandes banques, puisqu'il peut être

rémunérateur, n'est-elle pas un danger pour les pauvres ? Le

micro-crédit, s'il a un effet positif sur le développement

social, est-il aussi créateur d'entreprises, et donc d'emploi, et si oui

à quelles conditions ? Bref, il faut aller au fond des choses et

s'interroger sur les causes des échecs et des succès et sur les

limites des expériences effectuées.

1.3.2. DEFINITION

Il n'y a pas de consensus parmi les professionnels pour

définir ce qu'est le micro-crédit.

Les uns, influencés par les dirigeants du Sommet

mondial de Washington, estiment que tout crédit de plus de 100 $ US

n'est plus du micro-crédit. Les premières expériences de

crédit de la Grameen Bank et des organisations prêtant aux femmes

pour le petit commerce ou des micro-projets se rangent dans cette

catégorie.

Les autres, et ce sont les plus nombreux, prêtent des

sommes, en monnaie locale, allant de100 à 5.000 voire 10.000 $US et plus

et considèrent leurs prêts comme du micro-crédit.

Les destinataires du micro-crédit sont

généralement des petits entrepreneurs ou des artisans, qui

n'intéressent pas les banques, qui ont besoin d'un capital de

démarrage afin de trouver un financement pour développer une

activité économique, durable et rémunératrice pour

son porteur (ventes de vivres, de cigarettes, de boissons, etc.), l'achat d'une

vache ou le paiement de l'écolage des enfants, par exemple.

Il est destiné à des populations pauvres,

exclues du système financier, afin de leur donner la possibilité

d'investir et de se prémunir en cas de coups durs (conditions

climatiques défavorables à la production, dépenses

imprévues liées à une maladie ou à la perte de

biens, etc.

Le micro-crédit est donc étroitement lié

à l'activité des travailleurs du secteur informel. Il est local

et proche des gens. Quelquefois seulement, il est lié à

l'épargne, en particulier en Afrique (comme c'est le cas à la

COOPECDEKOC).

« Le microcrédit s'est révélé

une arme efficace contre la misère et la faim »8.

L'organisation a déclaré 2005 Année internationale du

microcrédit, dans le cadre des Objectifs du Millénaire pour le

Développement.

Le 24 janvier 2005, un rapport de la Banque mondiale a

dressé un bilan positif. Le nombre de bénéficiaires y est

estimé à 500 millions (sur les 3 milliards de personnes pauvres).

L'Asie et le Pacifique totalisent 83 % des comptes ouverts dans les pays en

développement, ce qui représente 17 comptes pour 100 habitants.

Au Cambodge, cela concerne 400 000 personnes, et 18 000 nouveaux comptes sont

ouverts chaque année au Kenya. Toutefois c'est en Amérique latine

et en particulier en Bolivie que le système connaît un essor

formidable, ce pays apparaît comme un des pays les plus avancés et

les plus compétitifs de la micro-finance.

Parmi les multiples contraintes auxquelles sont

confrontés les microentreprises qui regroupent des activités

aussi diverses que marchands ambulants, petits artisans, kiosques à

journaux, taxis, vendeurs de rue, bazars,...,il est important de signaler que

les petites sommes demandées par ces micro-entrepreneurs, l'absence de

garanties à offrir et bien souvent la nature risquée du projet

rebutaient les banques commerciales traditionnelles. C'est ainsi que

différents intermédiaires sont souvent qualifiés d' «

institution de microfinance. » (IMF)

8 Extrait du message vidéo du Secrétaire

Général, Kofi Annan, à l'occasion du lancement de

l'Année internationale du microcrédit, le 18 novembre 2004.

1.3.3. INSTITUTIONS DE MICROFINANCE

Le terme d'institution de microfinance (IMF) recouvre

différentes définitions. Certains le comprennent dans un sens

plus strict, d'autres l'utilisent pour parler d'organisations et de

méthodes de travail très différentes. Au sens large,

COOPECDEKOC préfère le terme d'intermédiaires financiers

(IF).

Il existe trois types d'IF dans le portefeuille COOPECDEKOC et

les IMF n'en constituent qu'une catégorie :

A) LES BANQUES COOPERATIVES ET LES UNIONS DE

CREDIT

Comme l'indique le terme de « coopérative »,

il est nécessaire de devenir membre de ces IF pour pouvoir profiter de

leurs services. Comme chez COOPECDEKOC, chaque membre dispose d'une voix. Ce

principe de propriété les distingue des autres IF. Les banques

coopératives fournissent des micro-prêts à leurs membres,

mais peuvent aussi proposer des prêts plus importants et d'autres

services financiers.

Contrairement aux IMF, les banques coopératives

travaillent généralement depuis leurs bureaux et les membres s'y

rendent pour obtenir des prêts et effectuer leurs remboursements.

Toutefois, certaines d'entre elles envoient leur personnel directement chez les

clients. A la différence des IMF, les banques coopératives n'ont

pas recours à des groupes de solidarité. Il faut en

général trouver quelqu'un qui apporte une co-garantie, est membre

de la même banque et partage la responsabilité d'un prêt.

Les coopératives agricoles que soutient COOPECDEKOC au

Kasaï Occidental en sont un bon exemple : Un groupe d'agriculteurs fonde

une coopérative, emprunte pour acheter un tracteur dont l'utilisation

sera gérée par la coopérative et les membres auront tous

accès à ses services. Les revenus obtenus avec le tracteur

permettront de rembourser le prêt COOPECDEKOC. Certaines

coopératives proposent entre autres prestations du crédit

à leurs membres.

De plus, il arrive qu'un groupe forme une union de

crédit, généralement dans le but de gérer

l'épargne et de fournir du crédit à leurs membres. Les

unions de crédit encouragent toujours leurs membres à ouvrir des

comptes d'épargne parce que c'est leur principale source de capital. Ce

type de coopérative a été développé par

Raiffeisen en Allemagne dans la seconde moitié du 19e siècle et a

mené également aux banques coopératives.

B) LES BANQUES RURALES EN POSSESSION DE

PARTICULIERS

Ce sont des banques conventionnelles situées en zone

rurale et qui appartiennent à une famille ou à un groupe de gens

ayant investi leur capital dans cette affaire. Contrairement aux

coopératives qui ne prêtent qu'à leurs membres, les banques

privées prêtent à toute personne vivant dans la

communauté qu'elles couvrent. De plus, elles demandent des cautions.

C) DES ORGANISATIONS NON-GOUVERNEMENTALES SE

TRANSFORMENT EN IMF

Le troisième groupe est constitué des fameuses

IMF (institutions de microfinance), impliquées dans ce secteur en raison

de leur forte orientation `développement'. La plupart sont issues du

monde des ONG (organisations nongouvernementales) dont l'essentiel des

programmes et projets de soutien vise les

personnes défavorisées des zones où elles

opèrent. Nombre de ces ONG se sont transformées en IMF car elles

souhaitaient ne pas se contenter de fournir une éducation informelle et

de sensibiliser leurs groupes cibles. En tant qu'IMF, elles peuvent fournir les

capitaux nécessaires pour améliorer productivité et

autosuffisance des populations pauvres, et changer ainsi la vie de ces

dernières. Les formes juridiques de ces IF sont variables, de l'ONG

à la banque.

Le portefeuille COOPECDEKOC inclut divers types d'IF: les

institutions de niveau tertiaire (couverture et prêts aux IF de niveau

secondaire à l'échelle d'un continent) ; de niveau secondaire

(fédération de coopératives ou d'intermédiaires

financiers qui prêtent aux IF de niveau primaire) ; IF de niveau

primaire, qui octroient des prêts personnels. Les dimensions de ces IMF

varient - d'ONG très modestes, d'une capacité de prêt de

seulement 100 000 euros, à des banques dont le portefeuille peut

atteindre plusieurs centaines de millions d'euros, et qui offrent toutes sortes

d'autres services bancaires.

1.4. LES SERVICES OFFERTS PAR L'IMF

COOPECDEKOC

Les services financiers qu'offre notre maison en étude

sont de plusieurs sortes et peuvent être réparties en deux

catégories :Les services financiers et les services non financiers.

1.4.1. LES SERVICES FINANCIERS On distingue

essentiellement :

A) L'EPARGNE

L'épargne est la partie du revenu non consommé d'un

agent économique. Elle perme de faire face à une consommation

différée, un investissement, une incertitude

Epargne = Revenu - Consommation

Dans une IMF, on peut distinguer l'épargne libre et

l'épargne forcée ou obligatoire. Cette dernière est

surtout une condition d'accès au crédit dans notre institution de

microfinance, la COOPECDEKOC.

B) LE CREDIT

L'octroi de crédit constitue une activité

majeure pour une institution financière d'épargne et de

crédit. Son rôle d'intermédiaire consiste à faire

une allocation optimale des sources des fonds (les dépôts des

membres principalement) en déterminant qui peut ou ne peut obtenir du

crédit compte tenu des risques qu'il représente.

Notons par ailleurs que le volume des fonds constitue un

facteur de viabilité ; car, il existe une corrélation positive

entre les produits d'intérêts et le montant de prêts. Le

seuil de rentabilité correspond à un volume minimum de

crédit permettant de générer les revenus suffisant pour

couvrir les charges. Une institution de microfinance ne peut donc être

rentable que si elle octroi suffisamment des crédits et que ceux sont

remboursés à l'échéance. A titre illustratif, le

COOPECDEKOC offre à ses clients les crédits ordinaires et express

et ce dans différents secteurs socioéconomiques :

l'investissement, la consommation, l'habitat, l'agriculture, etc.

C) AUTRE SERVICE FINANCIER

En plus de l'épargne et des crédits, l'IMF en

étude offre le virement inter agences des fonds à ses clients.

1.4.2. LES SERVICES NON FINANCIERS

Ce sont les services offerts en dehors de ses activités

principales mais qui sont essentiels pour les clients et pour le

développement de l'institution, notamment : la formation,

l'accompagnement et l'appui conseil.

A) LES FORMES DE SERVICES NON FINANCIERS

Les services non financiers peuvent être

intégrés dans les opérations de micro finance à

travers des services reliés (des IMF partenaires d'autres

organisations peuvent fournir une formation à leur clientèle),

des services parallèles (les IMF fournissent les services

financiers et des formations en utilisant un personnel formé dans chacun

des domaines), et un service unifié (les IMF fournissent les

services financiers et les formations en utilisant un personnel polyvalent).

Comment la fourniture de services non financiers fonctionne

dans la pratique? Les services d'éducation sont liés avec le

Centre de rencontres habituel où les prêts sont distribués,

les remboursements collectés et les questions débattues. Les

sessions de formations sont données toutes les 3 semaines et ce pendant

environ 25 minutes.

Ces formations sont interactives et basées sur des

expériences réelles. Chaque session se concentre sur un

thème particulier qui répond aux besoins du client.

Ces thèmes peuvent inclure :

- la santé: la santé des enfants et de leur

mère, la prévention sur les maladies sexuelles, l'alcoolisme, les

maladies tropicales, la nutrition ;

- les droit civiques et l'estime de soi: valeurs, la prise de

décision, les droits de l'homme, la violence familiale ;

- business: l'argent, le budget, les techniques de vente,

l'assistance à la clientèle.

Ces modules permettent de développer les connaissances

du client et ses compétences et leur permet de prendre conscience

d'obstacles non économiques qui les empêche de profiter

d'opportunités. Avec les encouragements mutuels des participants des

réunions, cela se transforme en un "courage collectif" dont ils ont

besoin pour améliorer leur niveau de vie et leur santé.

1.4.3. A QUEL TAUX D'INTERET FAUT-IL PRETER ?

Il y a plusieurs "écoles". Les uns, en particulier les

donateurs ONG chrétiennes du Nord et leurs partenaires du Sud,

défendent le principe que les pauvres ne peuvent payer des

intérêts au prix du marché et qu'en conséquence, il

faut prêter sans intérêt ou à des taux

d'intérêt très bas (1 à 3% quelle que soit

l'inflation). Certes ce point de vue est défendable, mais il est clair

qu'un tel modèle ne peut fonctionner qu'avec l'aide extérieure

ou, dans un milieu très localisé et restreint qui autogére

l'épargne et les crédits accordés, grâce au

volontariat, sans coûts financiers. Par ailleurs ces programmes ne sont

généralement pas en relation avec le secteur financier moderne.

Ce modèle a donc de grandes limites et peu d'avenir.

Les caisses d'épargne et de crédit et les

mutuelles, leurs fédérations et unions, de type Raiffeisen,

adoptent des taux d'intérêt en dessous de ceux du marché,

quand les états dans lesquels ils fonctionnent les y autorisent. Ils le

peuvent,

car ils ne rétribuent pas ou peu l'épargne

récoltée (à l'exemple des caisses d'épargne et de

crédit Nyegigiso du Mali) ou bénéficient de lignes de

crédit subventionnées ou/et de dons de l'aide internationale. Ce

modèle est appliqué dans de nombreux pays en Asie, comme en

Afrique ou en Amérique Latine.

De plus en plus nombreuses sont les organisations qui

gèrent autrement le micro-crédit. Les taux de prêts du

crédit incluent non seulement le coût de l'intérêt

bancaire (y compris l'inflation), mais aussi une participation à un

fonds de couverture de risque, le paiement proportionnel des appuis

reçus en formation et conseils et même des contributions à

des caisses de solidarité qui interviennent en cas de

décès ou d'événements spéciaux.

Ainsi, à l'exemple de nombreuses fondations et ONG du

Sud, citées ci-avant, les taux d'intérêt des prêts

varient de 2 à 5% par mois pour de petits crédits à court

terme. Nombreuses sont les organisations qui prêtent donc entre 30 et

60%, voire plus. Doit-on alors parler, comme certains le font, de taux proches

de l'usure ? Pas sûr ! Les bénéficiaires de crédit

ne se plaignent pas de ces taux. Ils estiment recevoir des services

compétents et fort utiles de ces ONG, et le coût du crédit

est de toute façon bien inférieur à ceux des usuriers.

En plus, il faut remarquer que ces organisations de gestion du

micro-crédit sont les seules capables de s'autofinancer et donc de durer

! Lors d'un colloque d'experts, organisé par l'OCDE à Paris en

1998, nous concluions, en mettant en commun nos expériences, que les

programmes qui utilisaient les taux d'intérêts les plus

élevés étaient aussi ceux qui étaient les plus

performants et les plus efficaces.

Dès lors, cette question a une réponse claire.

On peut aider les pauvres avec des prêts sans intérêt ou

à intérêts subventionnés, mais on ne peut continuer

"à jouer les Mères Teresa" sans être conscients que de tels

programmes ne sont pas durables et se termineront avec la fin de l'aide.

Si ces programmes veulent être financièrement

autonomes, ils doivent prendre les moyens de leur politique et facturer les

coûts financiers et ceux de l'appui ou de la formation aux

bénéficiaires. La question ne semble plus être celle de la

pauvreté, mais davantage celle de la formation nécessaire pour

que les bénéficiaires augmentent suffisamment leurs revenus pour

être non seulement capables de rembourser les intérêts, mais

de rentabiliser leurs activités économiques et de faire du

profit.

Mais est-ce aux bénéficiaires locaux, dans les

villages et les quartiers, c'est à dire les plus pauvres, de payer ces

frais ? La gestion du micro-crédit est très coûteuse.

L'aide internationale pourrait à l'avenir concentrer son intervention

sur le subventionnement de ces coûts intermédiaires (formation,

participation à la couverture des risques, facilitation de

négociations, coûts de gestion des garanties bancaires qui relient

progressivement aux banques commerciales locales, etc.) qui doivent être

comptabilisés séparément et ne pas entrer dans les

coûts de gestion du crédit.

1.4.4. QUELS SONT LES RISQUES ? 9

La plupart des organisations de gestion du micro-crédit

annoncent des résultats de remboursement de prêts variant entre 95

et 100 %. Que faut-il en penser? N'y a-t-il pas ou peu de risques à

effectuer du micro-crédit ?

La réponse n'est pas simple. Souvent, pour des raisons

stratégiques, ces organisations ne prennent pas en compte certains

coûts ou non remboursements. Par ailleurs, des conditions exogènes

peuvent augmenter considérablement les risques. Récemment, au

Bangladesh, les inondations qui ont détruit les biens acquis par les

femmes, grâce aux crédits, les ont empêché de

rembourser leur crédit à la Grameen Bank. Ou encore, selon le

Fonds Pérou-Canada, le risque est passé à 20% pour les

petits emprunteurs qui ont été touchés par El

Nino10, ce qui oblige le programme de se restructurer

complètement.

L'étude de la réalité démontre que

le risque est supérieur à celui annoncé et qu'il est

très étroitement lié à la qualité de l'appui

et du suivi des prêts. D'où, en conséquence des coûts

de suivi importants. La réussite des activités de

micro-crédit n'est-elle pas alors liée à des subventions

nécessaires de ces coûts qui ne devraient pas entrer dans le

calcul de la rentabilité des opérations de gestion des

prêts ?

Par ailleurs, les risques sont aussi liés aux

compétences des organismes de gestion du micro-crédit. Trop

souvent des ONG non spécialisées ont prêté et n'ont

pas ou peu été remboursées. Aucun suivi sérieux,

une comptabilité discutable, de bons sentiments et, en fin de compte de

la "casse". Ces organisations ont fait beaucoup de tort. Elles ont confondu

"dons" et "prêts". "On ne prête pas à celui qui ne peut

rembourser, sinon on le tue..." dit-on maintenant au Sahel.

Il est cependant vrai que les risques sont différents

selon les catégories de personnes, si celles-ci sont en groupes à

caution mutuelle, ou encore s'il s'agit d'avances pour le petit commerce ou un

prêt pour la production agricole. "Les femmes remboursent mieux que les

hommes". C'est vrai que, si elles sont organisées, leur taux de

remboursement de prêts est proche de 100 %. Il est vrai aussi, comme l'a

démontré Marie Christine GUENEAU11 que certains

secteurs de services ou de production sont moins risqués parce que plus

rentables que d'autres.

Le problème est que les entrepreneurs pauvres n'ont pas

de garanties à offrir, les montants dont ils ont besoin pour financer

leurs activités sont généralement trop petits et

n'intéressent pas les banques classiques. Le micro-entrepreneur est donc

exclu du système financier classique. La délégation

congolaise est appelée à plaider auprès des bailleurs de

fonds pour renforcer les activités de la micro-finance étant

donné qu'elle constitue une alternative dans la lutte contre la

pauvreté. Il est aussi question de renforcer les capacités

d'interventions des structures d'encadrement des Institutions de micro-finance

(IMF) afin de palier au manque de professionnalisme de plusieurs acteurs de la

micro-finance. Enfin, une loi appropriée et adaptée est

indispensable pour l'émergence des activités de micro-finance

appelées à jouer un rôle important dans la lutte contre la

pauvreté.

Il faut souligner que la faiblesse de l'épargne

publique en RDC a motivé la Banque Centrale du Congo à se lancer

dans une vaste campagne de promotion et de redynamisation des activités

de micro-finance sur l'étendue du territoire national. Certaines

Organisations non gouvernementales d'encadrement des institutions de

micro-finance telles que la COOPECDEKOK ont depuis quelque temps initié

une série de contacts avec les communautés de base pour un

encadrement accru des IMF.

10 Amérique Latine, «les banques des

pauvres montrent leurs limites", Nicole BONNET, in Journal Le Monde du mardi 16

novembre 1999, p.6

11 Marie Christine GUENEAU, «Les petits

projets de développement", Harmattan, s.d., s.p.

CHAPITRE II : NOTIONS DES BASES DE DONNEES

Ce chapitre décrit les notions essentielles des bases

de données. Les données se présentent sous forme de tables

formées de lignes et de colonnes. Chaque ligne représente une

entité ou un fait du domaine d'application, tandis qu'une colonne

représente une propriété de ces entités ou

faits.

Une table contient donc des informations similaires sur une

population d'entités ou de faits. Certaines colonnes ont pour but

d'identifier les lignes (identifiants), d'autres sont des

références vers d'autres lignes (colonne de

référence et contraintes référentielles).

2.1. DEFINITIONS DE QUELQUES CONCEPTS DE BASE

2.1.1. BASE DE DONNEES

Une Base de Données (BD)12, en anglais Data

Base (DB), est un ensemble structuré d'informations, cohérentes

et persistantes dont l'organisation est régie par un modèle de

données. L'un des avantages d'une base de données est que les

informations qui la constituent peuvent être accessibles aisément

par plusieurs programmes qui les utilisent simultanément avec des

objectifs différents (ajout, mise à jour, recherche de

données).

Une base de données peut être locale ou

répartie. Elle est dite locale quand elle est utilisée sur une

machine par un utilisateur et répartie quand les informations sont

stockées sur des machines distantes (serveur) et accessibles par

réseau.

2.1.2. GESTION D'UNE BASE DE DONNEES

13

Gérer une base de données signifie

contrôler son fonctionnement pour l'utiliser au mieux. Ainsi, construire

une base de données consiste à regrouper les données en

paquets « homogènes », les entités ou tables ; chaque

entité étant composée d'un nombre fini de données

élémentaires (les colonnes, attributs ou champs), dont la

répétition doit être minimale. Le modèle de

données utilisé dans ce projet est le modèle «

entités-associations. »

2.1.3. TABLE, LIGNE ET COLONNE

Construire une base de données consiste à

regrouper les données en paquets « homogènes », les

entités (tables). Chaque table étant composée d'un nombre

fini de données élémentaires, les attributs ou champs dont

la répétition (rédondance) devant être minimale, et

d'une suite de lignes (enregistrements ou nuplets) stockées sur un

support externe, généralement un disque. Une ligne est

ellemême une suite de (1 ou) plusieurs valeurs, chacune étant d'un

type déterminé.

D'une manière générale, une ligne

regroupe des informations concernant un objet, un individu, un

événement, etc., c'est-à-dire un concept du monde

réel (externe à l'informatique), que nous appellerons parfois une

entité ou un fait.

12 Le nouveau Petit Robert, Ed. Dicorobert,

Montréal, 1996.

13 Jean-Luc Hainaut, Base de données et

modèles de calcul, 2ème éd. Dunod, Paris,

2000, pp. 31-40.

A) Structure et contenu d'une table Prenons

l'exemple de la table Membres.

|

|

|

M

|

E M B

|

R E

|

S

|

|

Nom

|

Adresse

|

Localité

|

Compte

|

|

Cadget

|

23, Kamilombe

|

Kamayi

|

125 000,00

|

|

Myriam

|

2, Kabulanda

|

Kapanda

|

425 000,00

|

|

Béatrice

|

9, Mucipayi

|

Kamayi

|

120 000,00

|

|

Bénédicte

|

11, Ndondo

|

Katoka

|

100 000,00

|

B) Rôle d'une colonne

- Les identifiants

- Les clés étrangères

- Les informations complémentaires - Les identifiants

primaires

- Les contraintes référentielles - Les colonnes

facultatives

2.1.4. LE SYSTEME DE GESTION DES

DONNEES14

La gestion d'une base de données, sa consultation et,

d'une manière générale, la manipulation des données

qu'elle contient, constituent des opérations dont la réalisation

technique est souvent très complexe. C'est la raison pour laquelle on

fera appel à des logiciels spécialisés offrant un ensemble

de fonctions permettant la définition, l'exploitation et la gestion de

tables et de leur contenu appelés systèmes de gestion de fichiers

(SGF) ou de bases de données (SGBD).

Les logiciels de gestion de fichiers (une table est une

variété simplifiée de fichier) s'adressent notamment

à l'utilisateur non spécialisé et lui permettent de

résoudre des problèmes simples relatifs à des

données peu complexes. Les fonctions offertes sont la construction d'un

nouveau fichier, la consultation des enregistrements, la modification des

données (ajouter, supprimer un enregistrement, modifier les valeurs de

champs d'un enregistrement), la sélection d'enregistrements

vérifiant une condition, le tri (classement selon un critère

déterminé) et la production de rapports (imprimés)

basés sur des données extraites du fichier. L'utilisation est en

général exclusivement interactive et ne demande pas de formation

particulière. Il est cependant possible de développer de petites

applications sans formation particulière à la programmation.

Les logiciels de gestion de base de données s'adressent

à la foi à l'utilisateur non spécialisé ou

occasionnel et au développeur d'applications. Ils permettent de

travailler simultanément sur plusieurs tables en relation. Outre les

fonctions évoquées ci-dessus pour les logiciels simples, ils

offrent des fonctions de consultation et de manipulation plus puissantes. En

outre, ils disposent souvent d'un langage de programmation propre qui permet le

développement rapide de programmes complexe. Il est évident que

ces logiciels exigent des ressources en matériel (mémoire

centrale, vitesse de processeur, disques rapides et à grande

capacité) plus importantes que les précédents. Ils

réclament aussi une formation spécialisée de la part de

l'utilisateur qui désire en utiliser intensivement les fonctions.

14 Jean-Luc Hainaut, Bases de données et

modèles de calcul, outils et méthodes pour l'utilisateur, Cours

et exercices, 2ème éd. Dunod, Paris, 2000, p.

47

Une base de données peut comporter plus d'un millier de

tables et plusieurs dizaines de milliers de colonnes.

Microsoft Access jouit d'une position un peu

particulière. Il s'agit essentiellement d'un environnement de

développement d'applications légères travaillant sur une

base de données. Des outils graphiques permettent à un

utilisateur de construire rapidement et intuitivement de petites applications.

Il est possible d'utiliser le langage SQL, mais l'utilisateur doit alors faire

preuve d'un acharnement digne d'un cochon truffier.

2.2. MODELES DE DONNEES

2.2.1. NIVEAUX D'ABSTRACTION

L'architecture ci-dessous repose sur les travaux de Codd

(1970), de Date (1975) et suit les recommandations de travail du comité

de normalisation américain ANSI-SPARC qui a définit les

différents niveaux d'abstraction pour un système de gestion de

bases de données.15

Un objectif majeur des SGBD est d'assurer une abstraction des

données stockées sur disque afin de simplifier la vision des

utilisateurs. Il est classique de mettre en évidence trois niveaux de

réflexion afin d'exprimer de manière rigoureuse tant la

perception du système actuel que celle du système futur.

La démarche par niveaux intègre les

réflexions du groupe ANSI/SPARC et définit les étapes

à suivre dans la réalisation d'une base de données qu'il

est classique de mettre en évidence :

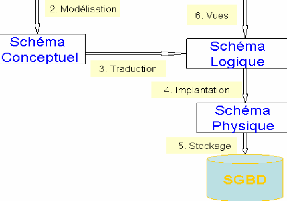

- Le niveau conceptuel : appelé aussi

MCD (modèle conceptuel des données) ou MLD (modèle logique

des données). Il définit l'arrangement des informations au sein

de la base de données, il correspond à la définition des

finalités de l'entreprise en expliquant sa raison d'être. Ce

niveau traduit les objectifs et les contraintes qui pèsent sur

l'entreprise. On y trouvera par exemple les règles de gestion du

personnel, de tenue de la comptabilité ou de livraison des produits

finis.

- Le niveau organisationnel (ou logique) :

permet de définir l'organisation qu'il est souhaitable de

mettre en place dans l'entreprise pour atteindre les objectifs visés. On

parle alors de choix d'organisation, pour lesquels la marge de manoeuvre est

plus importante. Ce niveau précise les postes de travail, la chronologie

des opérations, les choix d'automatisation, tout en intégrant les

contraintes éventuelles.

- Le niveau opérationnel (interne ou physique)

: il définit la façon selon laquelle sont

stockées les données et les méthodes pour y

accéder.et intègre les

moyens techniques nécessaires au projet. Ils s'expriment en termes de

matériels ou de logiciels et sont (par suite des progrès

technologiques) les plus sujets à changement.

La figure ci-dessous illustre les différents

schémas16 d'une base de données centralisée

:

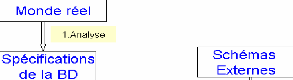

- Schéma conceptuel : description des

données d'une entreprise ou d'une partie d'une entreprise en termes de

types d'objets et de liens logiques indépendants

15 Georges GARDARIN, Base de données objet

et relationnelle, Ed. Eyrolles, Paris, 1999, pp. 16-20.

16 Arnold Roch et José, M., La

méthode Merise, pp. 23-25.

de toute représentation machine, correspondant à

une vue canonique globale de la partie d'entreprise modélisée.

- Schéma interne : description des

données d'une base en termes de représentation physique en

machine, correspondant à une spécification des structures de

mémorisation et des méthodes de stockage et d'accès

utilisées pour ranger et retrouver les données sur disque.

- Schéma externe : description d'une base de

données extraite ou calculée à partir de la base physique,

correspondant à la vision d'un programme, donc, à un arrangement

particulier de certaines données.

2.2.1.1. LES CRITERES D'UNE BASE DE DONNEES

1. Exhaustivité : implique que

l'on dispose de toutes les informations relatives au sujet donné.

2. La non redondance : implique

l'unicité des informations dans la base de données .En

général, on essaie d'éviter la duplication des

données car cela pose des problèmes de cohérence lors des

mises à jour de ces donnés.

3. La structure : implique

l'adaptation du mode de stockage des renseignements aux traitements qui les

exploiterons et les mettrons à jour ; ainsi qu'au coût de stockage

de ces renseignements dans l'ordinateur.

Le stockage physique d'une base de données consiste en

un ensemble d'enregistrements physiques. Organisés à l'aide des

listes, des pointeurs et différentes méthodes d'indexation.

2.2.1.2. BASE DE DONNEES ET TABLEUR

Une erreur, fréquemment commise par les utilisateurs

débutants, consiste à confondre une base de données avec

un tableur. Les tables d'une base de données se présentent

effectivement en lignes et colonnes, comme dans un tableur, mais la comparaison

s'arrête là et les différences entre les deux approches

sont importantes et nombreuses.

Le tableau suivant, résume les principales

différences entre une base de données et un tableur.

|

Différences sur...

|

Tableur

|

Base de données

|

|

Utilisation principale

|

Calculs

|

Gestion et traitement

des données

|

|

Structuration des données

|

Aucune

|

Structuration et

cohérence forte

|

|

Contrôles dintégrité des

données

|

Aucuns

|

Vérification stricte des

valeurs possibles

de

chaque donnée

|

|

Accès aux données

|

Mono utilisateur

|

Multi utilisateurs

|

|

Confidentialité des données

|

Aucun contrôle

|

Vérification des droits

d'accès de

chaque

utilisateur

|

|

Taille des données

|

- Une table

- Quelques dizaines de lignes

|

- Plusieurs tables

- Plusieurs milliers de

lignes par

table

|

|

Traitement sur les données

|

Quantitatifs

|

Qualitatifs et quantitatifs

|

|

Interrogations des données

|

Réalisée par des procédures

spécifiques

|

Langage "universel" :

SQL

|

2.2.1.3. LES ACTEURS DE BASE DE

DONNEES.17

La mise en place d'une base de données (de grande

envergure) nécessite la compétence de toute une équipe.

Les lignes qui suivent présentent les acteurs (ainsi que leur

rôle) intervenant dans la réalisation d'une base de

données, aux différents niveaux du cycle de vie d'une base de

données.

A. Conception

· Concepteur :

o Identification des données ; choix des

structures de données ; o Analyse des besoins des

utilisateurs ;

o Développement de vues adaptées

pour les différents groupes d'utilisateurs.

17 Pierre Parrend, Base de données

avancées - Introduction, Ed. I.U.T. Lumière,

Université Lumière Lyon 2, 2005-2006.

· Analyste

o Détermine les besoins des

utilisateurs

· Programmeurs :

o Réalisent ces besoins sous forme de

programmes ; o Testent ;

o Déboguent ;

o Documentent ;

o Entretiennent les logiciels.

B. Exploitation

· Administrateur (DBA - Database Administrator)

o Autorisations d'accès à la base

;

o Organisation et supervision de l'exploitation

;

o Gestion des ressources matérielles et

logicielles nécessaires ;

o Responsable du fonctionnement :

sécurité, temps d'accès ; o Souvent

associé à une équipe

· Utiisateurs :

o Consultation et/ou mise à jour ;

o Occasionnels (accès ponctuel, par voie

programmatique :

consultants,...)

o Naïfs/paramétriques (par le biais

de transactions préenregistrées) ; o Experts

(ingénieurs, scientifiques, analystes) ;

o Autonomes (base de données

personnelles).

C. Conception

· Concepteurs de système de BD

o Base de données ;

o SJBD (Système de Gestion de Base de

Données) o Catalogue ;

o Langage de requêtes et traitement

associés ;

o Interface ;

o Accès aux données (mise en

mémoire cache, contrôle de

concurrence) ;

o Gestion des pannes et de la

sécurité.

· Développeurs d'outils pour les BD

:

o Conception

o Utilisation

o Optimisation

· Personnel de maintenance

· Service technique d'aide à l'exploitation

(hotline professionnelle) 2.3. SYSTÈME DE GESTION DES BASES DE

DONNÉES (SGBD) 2.3.1. INTRODUCTION

La gestion de base de données se fait au moyen d'un

logiciel appelé SGBD, acronyme de Système de Gestion de Base de

Données, en anglais DBMS (Data Base Management System). Un

SGBD18 est donc un ensemble coordonné de logiciels qui joue

le rôle d'interface entre les utilisateurs et la base de

données.

C'est-à-dire qu'il permet décrire, manipuler,

mémoriser et interroger les données constituant la

base19 : Il est chargé de tous les problèmes

liés aux accès concurrents, à la sauvegarde et la

restauration des données. Il permet d'interagir avec l'utilisateur de

définir les données, de consulter la base ou de la mettre

à jour. A titre d'exemple, citons : la structuration, le stockage, la

maintenance (accès concurrents, sauvegarde, restauration de

données), l'insertion, la mise à jour, la consultation et la

suppression d'une base de données, etc.

Comme exemple de SGBD, on peut citer : Access, Paradox,

Sybase, PosgresSQL, Interbase, FoxPro, DB2, Mysql, Oracle, Informix,Ingress,

O2, SqlServer, etc.

2.3.2. TYPES DE SGBD

Aujourd'hui, il existe trois catégories principales de

SGBD :

- Centralisées : Client-serveur ;

- Réparties : BD en réseau ;

- Bases de données locales ou personnelles.

A) SGBD centralisée

- Réside dans un ordinateur central (ou à un seul

endroit). Ex : Réservation des billets d'avions.

- Économie d'échelle.

- Plusieurs endroits entrent et sortent l'info.

- Sécurité centralisée.

- Sauvegarde et archivage central.

B) SGBD Client-serveur (Variante SGBD

centralisée)

- Serveur dans un ordinateur plus puissant et il répond

à des requêtes provenant des clients

18 FLORYA, Bases de données : conception et

réalisation, Ed. Economica, Paris, 1982, p.

19 G. Gardarin, pp. 29-37.

- Client est dans l'ordinateur de l'usager. Client fait des

requêtes au serveur pour gérer la base de données. Ex. :

Langage SQL.

C) SGBD Répartie

- Réside sur plusieurs ordinateurs Ex: SGBD production

=> 3 ordi. - Données sont distribuées dans plusieurs centres

d'activités

D) Types de SGBD Base de données en

réseau

- Variante SGBD répartie Serveur et client SGBD dans

plusieurs microordinateur ;

- Client fait requête au serveur de l'autre ordinateur

- Chaque noeud réseau = client/serveur

- Systèmes moins puissants que SGBD client-serveur, moins

cher et plus faciles d'utilisation

- Usager désigne le micro=source données

E) SGBD locales/personelles

- Usagers veulent propres informations

- Pas problèmes demandes formelles au SI - Plus facile

à implanter

- Usagers à l'aise avec «leur » SGBD- Ex:

Access, Filemaker Pro, etc.

- Travail manuel répétitif fait par SGBD

- Création de silos de données (non

partagés) - Méthodologies et outils

cachées aux autres

2.3.3. ROLES DES SGBD

Un SGBD permet de gérer des données

structurées et persistantes de façon intègre, fiable,

concurrente et efficace

A) Structuration des données

Le SGBD doit offrir un système de typage

B) Persistance des données

La durée de vie des données doit être

supérieure à la durée des programmes qui les manipulent.

La persistance peut être obtenue en effectuant un stockage permanent (sur

le disque).

C) Intégrité des

données

Le SGBD assure une vue cohérente des données, en

dépit des accès concurrents.

D) Fiabilité des

données

Le SGBD :

· vérifie les contraintes des données

(intégrité référentielle, reflexes, etc.)

· gère des transactions (atomicité des

transactions) et sécurité (mot de passe, etc.) ;

· récupère des données en cas de crash

logiciel, OS (Operating System) ou disque.

E) Concurrente Le SGBD gère les

accès multi-utilisateurs, notamment en cas de modification.

F) Accès efficace

Le SGBD intègre des techniques spécifiques pour

avoir de bonnes performances :

- index, hash-coding

- regroupement des données sur disque

- optimisation des requêtes

- Cache mémoire (utilisation du principe LRU)

- Langage de requête, comme le SQL (Strutured Query

Language)

G) Indépendance

logique/physique

· Indépendance physique : le niveau

physique peut être modifié indépendamment du niveau

conceptuel. Cela signifie que tous les aspects matériels de la base de

données n'apparaissent pas pour l'utilisateur, il s'agit simplement

d'une structure transparente de représentation des informations.

· Indépendance logique : le niveau

conceptuel doit pouvoir être modifié sans remettre en cause le

niveau physique, c'est-à-dire que l'administrateur de la base doit

pouvoir la modifier sans que les programmes d'application le soient.

2.3.4. MODELES DE SGBD20

2.3.4.1. MODELE DE SGBD

HIERARCHIQUE

Une base de données hiérarchique

est une base de données dont le système de gestion lie

les enregistrements dans une structure arborescente où chaque

enregistrement n'a qu'un seul possesseur. Rapide, puisque les liens sont

simples, et peu flexible comme modèle reflétant la

réalité mais ce genre de BD n'est plus développé,

sauf dans de rares occasions.

2.3.4.2. MODELE DE SGBD RESEAU

Le modèle réseau est une

manière de représenter graphiquement les données dans le

cadre d'une base de données. Ce modèle est en mesure de lever de

nombreuses difficultés du modèle hiérarchique grâce

à la possibilité d'établir des liaisons de type 1-n en

définissant des associations entre tous les types d'enregistrements.

20

http://www.commentcamarche.net/contents/bdd/bddtypes.php3.

2.3.4.3. MODELE DE SGBD

RELATIONNEL

Dans le modèle relationnel, les données sont

enregistrées dans des tableaux à deux dimensions (lignes

appelées enregistrements ou tuples et colonnes appelées champs).

La manipulation de ces données se fait selon la théorie

mathématique des ensembles. Les SGBD relationnels sont une application

directe de ce modèle.

2.3.4.4. MODELE DE SGBD ORIENTE

OBJET

Dans le modèle orienté objet, les données

sont stockées dans des structures appelées objets.

· Les objets ont une existence persistante

indépendante des données (avec leur identité, leur

fonction, leur classe, etc.)

· Les données peuvent être

accédé uniquement par un objet, selon les méthodes qui lui

ont étés attribuées.

· Une hiérarchie entre objets peut être

définie au besoin.

DEUXIEME PARTIE :

NOTIONS P R AT I Q U E

S

CHAPITRE III : ANALYSE PREALABLE

3.1. INTRODUCTION

Parmi les informations qui appartiennent au système

d'information, certaines doivent et/ou peuvent faire l'objet d'un traitement

automatisé grâce aux outils informatiques.

Pour assurer la cohérence du système d'information,

la méthode Merise propose une démarche de traitement comportant

les étapes suivantes21 :

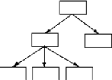

- Le schéma directeur : est une

étape prospective (planification du développement du

système d'information) au niveau de l'entreprise dont le rôle est

de définir la politique d'organisation et d'automatisation du

système d'information. Pour ce faire, il est nécessaire de

répertorier l'ensemble des applications informatiques existantes

à modifier et à développer.

Pour rendre contrôlable et modulable ce

développement, il est nécessaire de découper le

système d'information en sous-ensembles homogènes et relativement

indépendant. Ces sous-ensembles sont appelés domaines.

Par exemple, on peut trouver le domaine « Approvisionnement »,

le domaine « Personnel ». Les résultats attendus

à la fin de cette étape sont une définition précise

des domaines, une planification du développement de chaque domaine et un

plan détaillé, année par année, des applications

qui doivent être réalisées.

- L'étude préalable : est une

réflexion sur une grande fonction de l'entreprise, ou domaine,

correspondant à une de ses finalités et qui doit aboutir à

une présentation générale du futur système de

gestion (modèles des données et des traitements) en indiquant les

principales novations par rapport au système actuel, les moyens

matériels à mettre en oeuvre, les bilans coût-avantage.

Cette étude est réalisée en 4 phases :

o une phase de recueil qui a

pour objectif d'analyser l'existant afin de cerner les dysfonctionnements et

les obsolescences les plus frappantes du système actuel.

o une phase de conception

qui a pour objectif de formaliser et hiérarchiser les

orientations nouvelles en fonction des critiques formulées sur le

système actuel et d'autre part des politiques et des objectifs de la

direction générale. Cela revient à modéliser le

futur système avec une vue pertinente de l'ensemble.

o une phase d'organisation dont

l'objectif est de définir le système futur au niveau

organisationnel : qui fait quoi ?

o une phase d'appréciation

dont le rôle est d'établir les coûts et les

délais des solutions définies ainsi que d'organiser la mise en

oeuvre de la réalisation. A cet effet un découpage en projets est

effectué.

- L'étude détaillée par projet

consiste d'une part à affiner la réflexion

initialisée par l'étude préalable et d'autre part à

dégager les spécifications fonctionnelles d'un projet particulier

du domaine étudié et qui peut comporter des souhaits

d'automatisation (ou d'amélioration des fonctionnements

déjà automatisés) d'un certain nombre de

fonctionnalités.

21 Arnold, R. et José, M., La méthode

Merise, T3, pp. 26-39.

- L'étude technique aura une maille

équivalente à celle de l'étude détaillée

mais la complétera en fournissant les spécifications internes (ou

techniques) du projet et des sous-projets qui seront menés.

- La production dont l'objectif est

l'obtention des programmes, transactions et

base de données

fonctionnant sur un jeu d'essais approuvés par les utilisateurs.

- La mise en oeuvre qui se traduit par un

changement de responsabilité : l'équipe de réalisation va

en effet transférer la responsabilité du produit à

l'utilisateur. Cette étape intègre en particulier la formation

des utilisateurs. Après une période d'exploitation de quelques

mois, la recette définitive de l'application est prononcée.

- La maintenance qui consiste à faire

évoluer les applications en fonction des besoins des utilisateurs, de

l'environnement et des progrès technologiques.

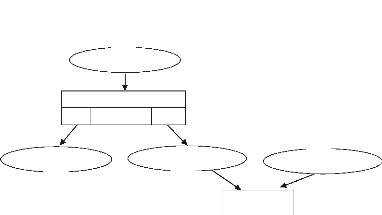

Le schéma suivant, reprend les étapes

décrites ci-dessus.

Pour une entreprise

(globalement)

Pour un domaine

Pour un projet

Schéma directeur

Etude préalable

Liste des ét. par promo

Pour une application

Etude détaillée

Etude technique

Cette démarche lourde et parfois complexe est

adaptée à l'automatisation de « gros systèmes

d'information ». Pour des informatisations plus modestes, elle peut

être perçue comme un carcan, et il convient donc de l'adapter afin

de retenir uniquement les concepts et/ou les étapes appropriées

aux besoins.

3.2. ETUDE PREALABLE 3.2.1.

HISTORIQUE

La Coopérative d'Epargne et de Crédit pour le

Développement du Kasaï Occidental, « COOPECDEKOC » en

sigle, est une institution de microfinances créée à

Kananga, au Kasaï Occidental depuis le 5 mais 2002 pour une durée

indéterminée.

L'institution vient en réponse aux besoins de

financement des producteurs socio-économique en stimulant

l'épargne et en accordant des micro-crédits aux dynamiques ou

initiatives porteuses et mobilisatrices afin de contribuer à

l'accroissement de leur rentabilité financière, économique

et sociale.

Elle est l'initiative des Organisations Non Gouvernementales

de Développement avec l'appui de la FAO/APSA qui ont réuni un

capital social et signé

un acte de fondation conformément à la

règlementation en vigueur en République Démocratique du

Congo.

3.2.2. OBJECTIFS DE LA COOPECDEKOC

La COOPECDEKOC poursuit les objectifs suivants :

- Récolter des épargnes auprès de ses

membres ;

- Octroyer des micro-crédits à ses membres/clients

;

- Eduquer ses membres à la culture d'épargne et de

crédit.

3.2.3. LES ACTEURS AUTOUR DU FINANCEMENT

(MICROFINANCE)

La COOPECDEKOC vient en appui aux catégories

socio-professionnelles ci-après :

1) Structures formelles : ONG, associations, mutuelles,

comité de santé, précoopératives,

corporations,...

2) Structures non formelles : les tontines, « likelembe

», « muziki »,

« tshinkidimba », ...

3) Agriculteurs : cultures vivrières,

maraîchères, élevage, transformation, commercialisation des

produits agricoles,...

4) Acteurs de transport : « bayanda », demandeurs de

wagons,...

5) Femmes marchandes : secteurs socio-économiques,...

6) Artisanat : menuisiers, forgerons, teintures, savonniers,

briquetiers,

photographes,...

3.2.4. ORGANISATION STRUCTURELLE

La COOPECDEKOC est une structure régie par les statuts et

un règlement intérieur et comprend quatre organes ci-dessous :

1) Assemblée Générale (AG) : Comprend tous

les membres de la COOPECDEKOC et constitue son organe souverain et

délibérant.

2) Conseil d'Administration (CA) : Comprend 9 membres

élus et dont le Gérant de l'Agence Centrale, membre d'office est

le Secrétaire. Le CA constitue l'organe d'exécution des

décisions de l'Assemblée Générale ;

3) Conseil de surveillance (CS) : Comprend 3 membres

élus. Il veille au fonctionnement des autres organes suivant les statuts

et l'application des décisions de l'Assemblée

Générale, il s'occupe du contrôle interne de la COOPECDEKOC

.

4) Commission de Crédit (CC) : Comprend 3 membres

élus. Elle étudie les dossiers de demandes de crédit,

prend la décision d'octroi des crédits après la visite

effectuée auprès de ceux qui ont sollicité, elle assure le

suivi des crédits octroyés.

Techniquement, les tâches de la COOPECDEKOC sont

exécutées au quotidien par la Gérance qui comprend 1

Gérant, 1 Comptable, 1 Caissier, 1 Huissier et 3 sentinelles (gardes) au

niveau du bureau central, les caissiers auxiliaires et des chargés de

recouvrement au niveau des différentes antennes. Ceux-ci sont

assistés par les comités locaux de gestion et suivis des

activités dans chaque entité ou la COOPECDEKOC est

opérationnelle.

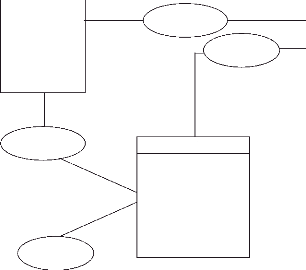

ORGANIGRAMME DE LA COOPECDEKOC

Assemblée Générale

|

Conseil de Surveillance

|

|

Conseil d'Administration

|

|

Commission de Crédit

|

|

|

|

|

|

|

|

|

|

|

Gérance

|

|

|

|

|

|

|

|

|

|

|

|

Gérant

|

|

Secrétariat/Comptabilité

|

|

|

|

Agences Auxiliaires

|

|

|

Caisse

|

|

|

|

|

|

3.2.5. LA NARRATION

La démarche d'octroi d'un crédit est

subordonnée à six mois d'adhésion individuelle du membre

à la COOPECDEKOC (cfr. Fiche d'adhésion), à la

déclaration effective d'une activité productrice de revenu,

à la régularité dans les versements (cfr. Carnet

d'épargne),... Une visite à domicile est faite en cas de premier

prêt.

Une fois que toutes ces conditions sont remplies, les

intéressés rencontrent un commissionnaire de crédit qui va

leur expliquer la procédure et lister tous les documents

nécessaires22. Puis, ils complètent ensemble la fiche

d'adhésion individuelle du membre et soumettent le devis de leur projet

au Gérant pour approbation.

Une fois que le prêt est accordé, un contrat de

prêt est signé en deux exemplaires et le montant octroyé

est donné par un bon de sortie pour être retiré à la

caisse le jour même. La caisse remplie le bon de sortie caisse en deux

exemplaires, l'original pour le client et la copie reste à la caisse. A

la fin de la journée, le caissier réuni toutes les copies des bon

de sortie et rempli le journal de caisse en deux exemplaires ; l'original est

envoyé à la comptabilité et l'autre à la

Gérance.

Le remboursement des prêts est hebdomadaire, il se fait

en agence en échange d'un bon de remboursement. A la fin du mois, la

comptabilité établit une fiche de compte en se

référant aux journaux de caisse et envoie le rapport au

Gérant.

3.2.6. ANALYSE DES POSTES DE TRAVAIL

Notre étude nécessite une analyse des

différents postes de travail de la COOPECDEKOC pour voir comment ils

sont organisés et la façon dont ils communiquent entre eux. Les

informations recueillies sur base de cette analyse vont nous permettre de

déceler les anomalies sur la façon de gérer ou des traiter

les informations. Ainsi, les services ou postes de travail concernés par

notre étude sont représentés par le tableau suivant :

Gérance, Comptabilité, Caisse et Commission de crédit.

22 Les documents nécessaires sont : carte

nationale d'identité du bénéficiaire, fiche

d'adhésion, carnet d'épargne, devis.

29

FICHE DESCRIPTIVE DES POSTES DE

TRAVAIL

|

Application : Microfinances

Analyste : Pascal Blaise KADIEBUE

Domaine : Micro-crédit

Date :

|

|

Code Poste

|

Intitulé de poste

de

travail

|

Nom

mnémonique

|

Travail effectué

|

Moyen de traitement

(matériel)

|

Nombres

des

personnes

|

Volume

d'information

|

Observation

|

|

P1

|

Gérance

|

GER

|

Etudie les dossiers de demandes de crédit,

prend la

décision d'octroi des crédits après la

visite

effectuée auprès de ceux qui ont sollicité.

Elle assure le suivi des crédits octroyés.

|

Manuel

|

1

|

Très élevé

|

Moins rapide

|

|

P2

|

Secrétariat- Comptabilité

|

CPTE

|

Enregistrement des membres en règle des prêts

|

Manuel

|

1

|

50 membres

toutes 2 heures

au cours

de

l'année

|

Perte des

informations trop

fréquentes

|

|

P3

|

Caisse

|

CSSE

|

Rapport des payements et versements

|

Manuel

|

1

|

100 membres

par jour

|

Lenteur dans la transmission des rapports

|

|

P4

|

Commission de crédit

|

CCRE

|

Expliquer la procédure et lister les

documents

nécessaires à l'octroi d'un crédit

Complète la fiche d'adhésion avec le

bénéficiaire

(membre ou client)

|

Manuel

|

3

|

Pour tous les membres de la coopérative

|

Surchargée par

le nombre

d'informations

à

traiter

|

3.2.7. ANALYSE DU FLUX D'INFORMATION

Le flux d'information constitue l'ensemble d'informations qui

circulent dans l'entreprise. L'analyse du flux d'information peut être

réalisée sous différentes formes, notamment :

- Le tableau des flux ;

- La matrice de flux ;

- Le schéma de flux ;

- Le schéma de circulation de flux.

A) TABLEAU DES FLUX

Pour notre application, le tableau suivant représente

les documents véhiculés et leur contenu. Il nous permet de

connaître les rubriques de chaque document traité,

concernées par l'application, ainsi que son origine et sa

destination.

Le terme « documents » doit être pris dans un

sens large ; il peut s'agir en effet soit de documents papier, soit des

documents magnétiques (enregistrement d'entretiens, disque ou disquette

informatique), soit de tout autre support utilisable pour conserver des

informations.

|

Application : Microfinances

Analyste : Pascal Blaise KADIEBUE

Domaine : Micro-crédit

Date :

|

|

DESIGNATION

|

CODE

|

INFORMATIONS VEHICULES

|

ORIGINE

|

DESTINATION

|

|

Bon d'entrée caisse

|

BE

|

N° fiche d'épargne

Institution Imputation Déposant N° de compte

Motif de dépôt

Montant (en toutes lettres)

Signatures (Caissier, Déposant, Gérant)

|

Caisse

|

Caisse

|

|

Bon de

remboursement caisse

|

BR

|

N° bon de remboursement

Institution Imputation N° fiche d'épargne

Déposant

N° de compte

Motif de dépôt

Montant (en toutes lettres)

La somme de : crédit, intérêt,

pénalité Signatures (Caissier, Déposant, Gérant)

|

Caisse

|

Caisse

|

|

Bon de sortie caisse

|

BS

|

N° fiche d'épargne

Institution

Imputation

Bénéficiaire