DEDICACE

A

- nos très chers parents Marie-Louise MUMBERE, Virginie

MUMBERE et Achille MATHE ;

- notre mari, Daddy KAMBALE KINYOMA ;

- notre fils, Daniel MUISSA KINYOMA et notre futur

bébé ;

- notre très belle-famille, KINYOMA.

Lydie KASOKI MUHATIKANI

REMERCIEMENTS.

Au terme de ce travail sanctionnant la fin de notre

deuxième cycle académique, nos remerciements s'adressent tout

droit à l'Eternel Dieu, Créateur de l'univers, pour le souffle de

vie qu'il nous a donné et son fils Jésus-Christ, le Sauveur de

l'humanité.

Nous remercions également la Faculté des

Sciences Economiques et de Gestion de l'Université Libre des Pays des

Grands-Lacs, pour l'enseignement de qualité qu'elle a mis à notre

disposition et grâce auquel nous avons produit ce travail.

Nous remercions encore le professeur Seblon MPEREBOYE pour la

direction de ce travail, et le Chef des Travaux Joël NEKA MBASA de pour

l'encadrement.

Nous remercions aussi nos parents Marie-Louise MUMBERE et

Achille MUMBERE MATHE pour avoir accompli leur devoir parental.

Nous ne pouvons clore cette page, sans remercier notre mari

KAMBALE KINYOMA Daddy, notre belle-famille KINYOMA, nos frères, nos

soeurs, nos cousins, nos tantes, nos oncles et tous nos amis et toutes nos

connaissances.

Que tous ceux qui ont contribué, de près ou de

loin, à la réalisation de ce mémoire et dont les noms ne

sont pas repris ici, ne considèrent pas cette omission comme une

négligence de notre part. Nous les portons dans notre coeur.

Lydie KASOKI MUHATIKANI

RESUME

Ce travail porte sur l'analyse financière d'une

institution sanitaire, cas de l'hôpital Heal Africa, de 2008 à

2010.

Hormis l'introduction et la conclusion, ce modeste travail

comprend trois chapitres :

ü Le premier est consacré aux

considérations théoriques sur l'analyse

financière ;

ü le deuxième est axé sur la

présentation de l'hôpital Heal Africa ;

ü et le troisième présente et traite les

données, et interprète les résultats.

Dans cette étude, il a été question de

répondre aux préoccupations suivantes :

- L'Hôpital Heal Africa parvient-il à maintenir

son équilibre financier ?

- L'Hôpital Heal Africa parvient-il à assurer son

autofinancement ?

- Quel est le niveau de la rentabilité de

l'Hôpital Heal Africa ?

L'objectif primordial était d'examiner la santé

financière de l'Hôpital Heal Africa en vue d'en proposer des

solutions pour son bon fonctionnement.

Ainsi, après traitement des données et analyses

de résultats, nous avons abouti aux résultats suivants :

Le fonds de roulement a été positif pour toute

la période en étude. Ainsi, l'hôpital Heal Africa maintient

son équilibre financier, ce qui confirme notre première

hypothèse.

Le besoin en fonds de roulement a été positif

pour toute la période. Ce qui veut dire que l'hôpital

éprouve le besoin de financement, durant cette période, pour son

exploitation.

La trésorerie nette a été positive pour

les trois années. Cela montre qu'il y a eu des liquidités. Le

ratio de solvabilité a été très supérieur

à 1, c'est-à-dire que l'hôpital peut faire face à

toutes ses dettes en cas de liquidation. Les ratios de liquidité

réduite et immédiate sont supérieurs à 1 pour les

années 2008 et 2009, et inférieurs à 1 pour l'année

2010.

Dans la démarche de la vérification des

hypothèques du travail, nous avons utilisé la méthode

analytique qui nous a permis de dégager certains indicateurs de la

structure et de la performance financière, laquelle méthode a

été appuyée par la technique documentaire qui a conduit

à consulter les états de synthèse de l'Hôpital Heal

Africa.

Toutes ces considérations nous poussent à

confirmer nos hypothèques.

SUMMARY

This work concerns the financial analysis of a sanitary

institution, case of the hospital Heal Africa, from 2008 till 2010.

Except the introduction and the conclusion, it modest work

includes three chapters:

- The first one is dedicated to the theoretical

considerations on the financial analysis;

- The second is centred on the

presentation(display) of the hospital Heal Africa;

- And the third presents

and treats(handles) the data, and interprets the results(profits).

In this

study, it was necessary question to answer the following concerns:

- Does

the Heal Africa hospital succeed in maintaining its financial balance?

-

Does the Heal Africa hospital succeed in assuring (insuring) its

self-financing?

- What is the level of the profitability of the Hospital

Heal Africa?

The essential objective was to examine the financial health of

the Hospital Heal Africa to propose it solutions for its smooth running.

So, after data processing and analyses of results (profits),

we ended in the following results(profits):

The working capital was positive for all the period in study.

So, the Heal Africa hospital maintains its financial balance, what confirms our

first hypothesis.

The need in working capital was positive for all the

period. What means that the hospital tries(feels) the need of financing, during

this period, for its exploitation(operation).

The clear(net) finance was

positive for three years. It shows that there were liquid assets. The

debt(solvency) ratio was very upper to 1, that is the hospital can face all its

debts in case of liquidation. Ratios of reduced and immediate liquidity is

superior to 1 for 2008s and 2009, and lower than 1 for year 2010.

In the approach(initiative) of the check of the mortgages of

the work, we used the analytical method which allowed us to loosen(to kick

away) certain indicators of the structure and the financial performance, which

method was rested(supported) by the documentary technique which led(drove) to

consult the states of synthesis of the Hospital Heal Africa.

All these

considerations urge us to confirm our mortgages.

O. INTRODUCTION GENERALE

O.1. PROBLEMATIQUE

Les entreprises et autres organisations ont besoin d'une bonne

santé financière qui leur permettra d'assurer leur survie. En

effet, toutes les opérations d'une entreprise ont une traduction

financière ; de ce fait, l'analyse financière occupe une

place privilégiée dans la gestion de l'entreprise. L'analyse

financière propose des outils permettant d'établir un diagnostic

sur la santé financière de l'entreprise, sur son équilibre

financier et sur sa rentabilité.1(*)

On parle aussi de l'analyse financière d'une

entreprise, lorsque cette analyse consiste à passer en revue les

matériaux et outils permettant de porter le jugement sur

l'activité, la rentabilité et la structure financière de

l'entreprise.2(*)

L'évaluation financière permet, au-delà

du diagnostic financier, d'attribuer une valeur à l'entreprise. Le

diagnostic financier a pour mission essentielle de porter un jugement sur la

politique financière passée adoptée par l'entreprise. Il

facilite également la prise des décisions au sein de la

firme.3(*)

Cette étude s'intéresse à l'analyse

financière d'une institution sanitaire de la ville de

Goma : « Hôpital Heal Africa ». Cette entreprise

est appelée à assurer la continuité. Pour y arriver, elle

doit être en bonne santé financière. Or, compte tenu des

difficultés de différents ordres, beaucoup d'entreprises de la

RDC, en général et de la ville de Goma en particulier, se

trouvent confrontées à une situation qui ne leur permet pas

d'atteindre leurs objectifs. C'est dans cette perspective, qu'il nous a paru

nécessaire de pouvoir mener une étude portant sur l'analyse

financière d'une institution sanitaire, cas de Heal Africa, de 2005

à 2007.

Poursuivant cette démarche, nous sommes partie de la

question principale résumée en ce terme : l'hôpital

Heal Africa a-t-il été en bonne santé financière de

2005 à 2007.

De cette question principale, découlent les questions

subsidiaires suivantes :

1. Cet hôpital est-il parvenu à maintenir

l'équilibre financier ?

2. Parvient-il à assurer son autofinancement ?

3. Quel est le niveau de sa rentabilité ?

0.2. HYPOTHESE

L'hypothèse de travail est une idée directrice,

une tentative d'explication des faites formulées au début de la

recherche. Il est destiné à guider l'investigation et à

être abandonné ou maintenu selon le résultat obtenu.

Ainsi, à la question principale, nous postulons que

Heal Africa serait en bonne santé financière et aux questions

spécifiques, nous émettons les hypothèques

suivantes :

- Heal Africa maintiendrait son équilibre

financier ;

- Il assurerait son autofinancement ;

- L'hôpital Heal Africa aurait un niveau de

rentabilité élevé.

0.3. CHOIX ET INTERET DU

SUJET

Il est unanime pour tous les hommes de science qu'on puisse

montrer l'importance que revêt le sujet à étudier, en tant

que le thème de recherche d'une façon générale, le

but poursuivi par toutes les entreprises, tant commerciales qu'industrielles

est la réalisation du bénéfice, en vue de stabiliser leurs

activités.

Ce travail revêt un double intérêt :

scientifique et pratique.

@ Sur le plan scientifique : ce travail constitue un

document référence pour toute recherche ayant trait à

l'étude de l'analyse financière.

@ Sur le plan pratique : les résultats de cette

recherche vont constituer un outil nécessaire pour les investisseurs

dans le projet sanitaire, afin qu'ils puissent réorienter le mode de

gestion de leurs unités.

0.4. DELIMITATION DU

SUJET

Notre travail porte sur la présentation et analyse

financière de l'hôpital Heal Africa de 2006 à 2009. Le

choix de cette intervalle de temps et justifié par la

disponibilité des données comptables indispensables à

notre étude. C'est ainsi que nous voulons analyser les données

comptables pour s'assurer de la santé financière de

l'hôpital Heal Africa.

0.5. METHODOLOGIE

Pour collecter les données nécessaires à

notre travail, nous avons fait recours aux méthodes et techniques

suivantes :

- Technique documentaire : elle nous a

permis de réunir toutes les données nécessaires et tirer

profit évidemment l'essentiel relatif à notre thème de

recherche.

- Interview libre : c'est un processus

de la communication pour recueillir des informations en relation avec le but

fixé. Cette technique nous a permis de recueillir des informations

auprès de l'administrateur et du comptable de Heal Africa relatives

à notre thème de recherche.

- Méthode descriptive : elle

consiste à présenter un fait ou un phénomène sans

toute fois faire un commentaire ou aucune critique. Elle nous a aidé

à décrire l'entreprise sanitaire Heal Africa dans son

ensemble.

Chapitre premier :

CONSIDERATION THEORIQUE SUR

L'ANALYSE FINANCIERE

I.1. DEFINITION DE

L'ANALYSE FINANCIERE

L'analyse financière est une

démarche qui s'appuie sur l'examen critique de l'information comptable

et financière fournie par une entreprise à destination des tiers

(donc de tout) le plus objectivement possible sa performance financière

et économique (rentabilité, pertinence des choix de gestion,...),

sa solvabilité (risque potentiel qu'elle présente pour les tiers,

capacité à faire face à ses engagements,...) et enfin, son

patrimoine.4(*)

L'analyse financière s'attache à étudier

les entreprises afin d'apprécier leur solvabilité et leurs

performances. Le diagnostic financier doit ainsi procéder à une

anticipation ou énoncé un pronostique sur l'évolution

prévisible de l'entreprise, de la situation financière et de ses

équilibres financiers5(*).

I.2. L'ANALYSE FINANCIERE

DU BILAN

L'étude financière du bilan constitue l'aspect

essentiel de « l'analyse financière

stratégique ». Elle repose sur l'examen d'un état

comptable (le bilan) établi principalement sur la base d'une

normalisation. Cette dernière qu'elle soit d'origine nationale ou

internationale implique des contraintes formelles qui affectent parfois la

signification économique et financière du bilan. Elle

présente en revanche l'avantage de fournir un matériau

informatique relativement uniforme sur lequel les analystes financiers peuvent

mettre en oeuvre des principes d'analyses généraux et grâce

auxquels ils peuvent établir des comparaisons significatives.

La première méthode d'étude du bilan

consiste à mettre en évidence de « grandes

masses » regroupant les postes en sous ensembles significatifs. Elle

conduit à une représentation synthétique du bilan qui

permet de dégager et de calculer les notions fondamentales de fonds de

roulement, besoin en fonds de roulement et trésorerie.

La confrontation entre grandes masses du bilan permet par la

suite de formuler la relation fondamentale sur lesquels repose le

fonctionnement de l'entreprise à court, à moyen et à long

terme.

I.2.1. Structure comptable et

approche financière du bilan

Le bilan est établi selon des présentations qui

se différent selon les pays ou les périodes. Pourtant quelle

qu'en soit la présentation, cet état comptable obéit aux

principes généraux de construction qui en font un

privilège de l'analyse financière de l'entreprise.

Section 1ère. De l'approche juridique à

l'approche financière du bilan

Le bilan constitue la représentation du

patrimoine d'un agent économique : entreprise individuelle,

société, association, coopérative, en ce sens qu'ils

constituent toujours la modélisation du concept juridique de patrimoine

quelles que soient les conventions formelles qui président à sa

présentation. Mais cette modélisation se prête à

une approche analytique qui permet de faire apparaître les

caractéristiques majeures de la structure financières.

§1. Les droits patrimoniaux

Les droits patrimoniaux confèrent à

leur bénéficiaire un pouvoir sur des choses (droit de

propriété) ou la possibilité d'obtenir des prestations

d'une autre personne (droit de créance)6(*). Le bilan les récapitule à l'actif sur

la base d'une évaluation monétaire de chaque composante.

§.2. Les engagements patrimoniaux

Les engagements patrimoniaux correspondent à

des obligations que l'entreprise doit se reconnaitre à une date

donnée. Ils sont recensés au passif du bilan.Ces engagements

peuvent être différenciés à raison de leur origine.

Les uns constituent en effet la conséquence d'une décision

volontaire alors que les autres correspondent à des obligations

imposées à l'entreprise.

Section 2ème. L'approche financière et

juridique du bilan

L'approche juridique du bilan permet d'insister sur

l'opposition entre les droits et les obligations qui sous-entend l'opposition

entre l'actif et le passif, alors que l'approche financière permet

à son tour d'introduire la référence à la relation

entre les sources des fonds (ressources) réunis par l'entreprise et les

emplois auxquels ces fonds sont alloués7(*).

§1. Le passif du bilan : engagements

patrimoniaux et sources de financement

Dans une perspective juridique, on a réalisé que

le bilan recense les engagements contractés par l'entreprise. Mais dans

la plupart des cas, ces engagements ne sont que la contrepartie d'apports

reçus, soit en monnaie, soit en nature. En ce sens, le passif

apparaît à la fois comme une récapitulation des engagements

contractés (optiques juridiques) et comme l'inventaire des apports des

fonds ou sources de financement reçus par l'entreprise (optique

financière).

§2. L'actif du bilan : droits patrimoniaux et

emplois de fonds

Quant à l'actif du bilan, il recense les droits de

propriété et de créance détenus par l'entreprise

à une date donnée. Mais, ces droits ont été

nécessairement acquis à une date antérieure : leur

acquisition a alors exigé une remise de monnaie, c'est-à-dire un

emploi de fonds8(*).

Section 3ème. Equilibre du bilan et sa

signification

1. Equilibre bilantaire

Le maintien d'une égalité entre les montants

totaux inscrits à l'actif et au passif constitue une règle qui

doit être strictement respectée lors de l'établissement du

bilan. Cette règle traduit le principe financier fondamental qui

sous-entend la constitution du patrimoine d'une entreprise ou de toute autre

entité économique.

L'équilibre du bilan peut en effet être

justifié d'un point de vue financier, grâce à deux

formulations complémentaires. Dans une première formulation, on

peut relever que, si le passif recense les sources de fonds rassemblés

par l'entreprise, l'actif recense dès lors rester sans emploi.

Inversement, aucun emploi n'est possible s'il n'est pas appuyé sur une

source de fonds. Dans ces conditions, l'égalité nécessaire

entre le montant des financements obtenus par l'entreprise et celui des emplois

qu'ils permettent de réaliser.

Dans une deuxième formation, on peut observer que le

montant total du bilan correspond à celui de l'enveloppe globale de

fonds que l'entreprise a obtenue grâce aux rapports de ses

propriétaires et d'autres partenaires créditeurs (fournisseurs,

banquiers, pouvoirs publics, ...). Cette même enveloppe se trouve

présentée au bilan selon deux classifications distinctes, mais

complémentaires. Le passif propose une classification de cette enveloppe

selon l'origine ou la source des fonds : quant à l'actif, il

présente entre ventilation de la même enveloppe selon les

destinations ou les emplois des fonds.

Dès lors l'égalité des montants globaux

figurant à l'actif et au passif est nécessaire, non pour des

raisons techniques ou conventionnelles, mais, parce qu'elle traduit une

identité fondamentale entre l'actif et le passif qui ne sont que deux

présentations différentes de la même grandeur

économique9(*).

2. Prise en compte du résultat

A la fin de chaque exercice comptable l'entreprise

dégage un résultat qui apparaît comme la sanction globale

de son activité. Si le résultat correspond à un

bénéfice. C'est que l'activité de la période

écoulée se trouve sanctionnée de façon favorable.

Les produits ayant excédé les charges, l'entreprise a crée

une richesse supplémentaire qui constitue une source de fonds

additionnels : le bénéfice apparaît alors comme une

ressource qui vient augmentait le passif de l'entreprise.

Si le résultat correspond à une perte, c'est que

l'entreprise comme les charges qui excédent ses produits. Elle a donc

détruit la richesse : elle a employé des fonds de

façon stérile. Dans ces conditions, la perte peut faire l'objet

de deux inscriptions théoriquement équivalentes dans le bilan.

Elle peut être soustraite au passif puisqu'elle signale une destruction

de ressources. Elle pourrait être également

considérée comme un emploi de fonds er être alors inscrite

positivement à l'actif.

I.2.2. Présentations

normalisées du bilan : une analyse comparative

La formulation des règles générales

concernant l'analyse financière du bilan se heurte d'emblée

à un problème de méthode. Les modèles retenus pour

la présentation et l'établissement du bilan varient en effet d'un

pays à l'autre et dans une certaine mesure, d'une entreprise à

l'autre. Dans ces conditions, il est aisé de conclure à

l'impossibilité d'énoncer des principes généraux

d'analyse du bilan et de limiter les ambitions du diagnostic financier à

l'identification de quelques recettes empiriques, adaptées au contexte

de chaque pays et de chaque entreprise.

1. Principes communs de présentation

Quels que soient les modèles retenus pour leur

élaboration, les bilans sont toujours construits sur la base des

règles communes de présentation.

En premier lieu, ils font toujours apparaître de

façon séparée les droits patrimoniaux accumulés par

l'entreprise à une date donnée et des engagements patrimoniaux

contractés à la même date. Cette séparation se

traduit le plus souvent par une présentation du bilan S/F d'un tableau

à deux colonnes reprenant respectivement l'actif et le passif sont

représentés « en liste ». Bien entendu, le

montant et la composition détaillée de l'actif et du passif ne

sont nullement modifiés, quelle que soit la présentation

choisie.

Figure 1. Présentation du bilan

« en comptabilité » et « en

liste »

Présentation en comptabilité

Présentation en liste

|

Actif

|

Passif

|

|

Actif

|

|

Passif

|

En deuxième lieu, la structure interne de l'actif et du

passif est généralement présentée sur la base d'un

critère de durée. Les rubriques du bilan sont classées

selon un ordre qui tient exclusivement ou principalement compte de la

liquidité et de l'exigibilité pour les éléments du

passif.

2. Critère de liquidité et le classement des

actifs

La liquidité d'un actif traduit son aptitude à

être transformée en monnaie, dans des délais plus ou moins

rapprochés et dans les conditions normales d'utilisation. La

liquidité apparaît ainsi comme une propriété

générale concernant chaque actif et reflétant sa

« maturité ».

Certains actifs sont déjà détenus sous

forme de monnaie (par exemple des avoirs sur in compte courant bancaire) ou

doivent être transformés en monnaie à court terme (par

exemple des créances sur des clients qui doivent régler dans

quelques jours, ou des stocks de marchandises destinées à

être vendus prochainement). Ces éléments les plus liquides

constituent les actifs circulants et correspondent à des rentrées

de fonds espérées à court terme.

D'autres actifs sont au contraire destinés à

être conservés durablement dans des conditions normales de

fonctionnement de l'entreprise. Cette dernière doit donc

considérer ces actifs comme traduisant des emplois de fonds à

moyen ou long terme. C'est pourquoi, on peut les considérer comme des

« immobilisations » ou des actifs immobilisés.

La distinction entre actifs circulants et actifs

immobilisés est ainsi liée à l'application d'un

critère de durée et reflète principalement la structure

à terme de l'actif. Cependant, les présentations introduisent des

critères complémentaires pour le classement des actifs, ce qui

entraîne une différenciation d'ailleurs limitée de

modèles de bilan.

3. Critère d'exigibilité

L'exigibilité d'un élément du passif

traduit la proximité de son échéance, c'est-à-dire

le délai en terme duquel il devra être remboursé chaque

élément du passif correspond en effet à un engagement.

Mais, les obligations de règlement ainsi contractées par

l'entreprise obligent cette dernière à prévoir des

paiements repartis dans le temps, selon des échéances très

différenciées. Certains éléments du passif

comportent pour l'entreprise une obligation ferme de remboursement. Alors que

les autres ne comportent aucune contrainte de remboursement à une

échéance déterminée. Par ailleurs, certains

éléments du passif sont exigibles à court terme, alors que

d'autres ne sont exigibles qu'à une échéance

éloignée ou indéterminée.

Section 4ème. Les éléments de

différenciation entre les modèles de bilan

Les principaux éléments qui permettent de

différencier les présentations du bilan retenues dans divers pays

ont trait :

@ Soit à l'ordre de classement des actifs et des

passifs ;

@ Soit au mode d'inscription du résultat au

bilan ;

@ Soit à des choix techniques de portée plus

ponctuelle.

C'est toutefois le premier de ces éléments de

différenciation qui paraît soulever les problèmes les plus

difficiles. Lorsqu'on cherche à établir des analyses

financières comparatives entre bilan de sociétés

établies dans des pays différents.

En effet, les classements des actifs, selon leur

liquidité et des passifs, selon leur exigibilité constituent une

option universelle. Cette option est appliquée selon deux

modalités distinctes selon les pays.

Une première modalité de présentation

consiste à classer, les éléments d'actifs dans un ordre de

liquidité croissante et les éléments du passif dans un

ordre d'exigibilité croissante.

Une seconde modalité de présentation conduit

à classer les éléments d'actifs selon un ordre de

liquidité décroissante et ceux du passif dans un ordre

d'exigibilité décroissante.

I.3. ANALYSE DE L'EQUILIBRE

FINANCIER DE L'ENTREPRISE

Deux notions sont fondamentales pour apprécier

l'équilibre financier de l'entreprise :

F La solvabilité :

capacité de la firme à faire face à ses dettes.

Elle mesure l'autonomie, l'indépendance financière de

l'entreprise.

La solvabilité constitue une anticipation de la

liquidité.

F La liquidité correspond à une

disponibilité immédiate de fonds. L'entreprise peut être

solvable tout en ayant des difficultés à honorer des dettes

immédiatement exigibles parce que la liquidité est

insuffisante.

L'analyse financière va tenter d'apprécier si le

degré de liquidité des actifs de l'entreprise est suffisamment

élevé pour lui permettre de faire face à ses engagements

financiers à tout moment, c'est-à-dire pour assurer sa

solvabilité. L'appréciation de l'équilibre financier

résulte de la confrontation du degré de liquidité des

actifs et du degré d'exigibilité des éléments du

passif10(*).

Deux approches complémentaires sont traditionnellement

utilisées pour mener l'analyse à l'équilibre financier de

l'entreprise : d'une part une approche du bilan par grandes masses par

l'intermédiaire du fonds de roulement, d'autre part

l'interprétation d'un certain nombre de ration de situation.

I.3.1. L'équilibre

financier et fonds de roulement

Cette analyse englobe trois concepts :

- Le fonds de roulement ;

- Le besoin en fonds de roulement ;

- La trésorerie.

Section 1ère. Le fonds de roulement

A. Définition du fonds de roulement

L'équilibre financier est réalisé si

à un moment donné, l'entreprise peut acquitter ses dettes

exigibles, cet équilibre est ponctuel. En effet, l'instant qui suit

l'analyse, les actifs et les dettes sont transformés11(*).

A chaque élément d'actif est associé un

degré de liquidité et à chaque élément du

passif est associé un degré d'exigibilité. Il convient,

pour apprécier l'équilibre financier, de confronter la structure

de l'actif à celui du passif pour vérifier la concordance entre

la liquidité de l'actif et l'exigibilité du passif.

Cette vérification est globalement délicate. En

effet, les modifications de l'équilibre sont continues du fait de la

transformation instantanée des dettes et des créances : il

n'est donc pas envisageable d'exiger une corrélation parfaite entre les

degrés de liquidité des emplois (actifs) et celui

d'exigibilité des ressources (passif).

En pratique, une concordance imparfaite est jugée

suffisante : seuls les éléments du bilan dont le

degré de liquidité ou d'exigibilité (faible) sont

confrontés. On considère que la détention d'actif à

long terme dont le degré de liquidité est faible doit

entraîner le recours à des ressources longues.

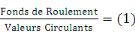

a) Calcul du fonds de roulement

Dans le bilan financier, le fonds de

roulement est la différence entre d'une part les ressources

permanentes et d'autre part les valeurs immobilisées nettes, soit :

FR=CP - VIN12(*)

Ici, les ressources permanentes sont constituées

de :

- Fonds propres ;

- Dettes à long et à moyen de terme ;

- Comptes courants d'associés.

On peut aussi définir le fonds de roulement comme la

marge de sécurité représentée par la fraction des

valeurs circulantes qui n'st pas financée par les dettes à court

terme, mais par une partie des capitaux permanents : FR= VC - DCT13(*)

La différence du mode de calcul reflète une

différence d'approche :

- Le calcul par le haut du bilan met l'accent sur la ressource

qui est à l'origine du fonds de roulement ;

- Le calcul par le bas du bilan souligne l'emploi, fait de

cette ressource un fonds de roulement ;

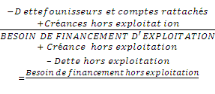

- Les besoins de financement de l'entreprise.

De façon plus générale, le besoin de

financement mis à tout moment est égal :

- Stocks clients et comptes rattachés créances

diverses

- Dettes fournisseurs et comptes rattachés (dettes

fiscales et sociales).

On peut distinguer dans les besoins de financement la part qui

concerne l'exploitation et celle qui touche les opérations hors

exploitations qui nous donne les formules suivantes :

Stocks clients et comptes rattachés créances

diverses d'exploitation

=

Lorsque le besoin de financement est négatif, il

devient une ressource de financement.

Les ressources de financement : qui excède le

besoin de financement suit les fluctuations de l'activité qui provient

soit de condition d'approvisionnement, soit de condition de vente. Des raisons

accidentelles telles que le temps, les mouvements sociaux, les problèmes

de transport peuvent également influencer le niveau de besoin de

financement de l'entreprise.

Section 2ème. Le besoin en fonds de

roulement

1. Définition du besoin en fonds de

roulement

Le besoin de financement tel qu'il a été

représenté est très instable dans le temps. Hors, il

convient de le financer par des ressources longues, stables dans le temps.

Quel montant convient-il alors d'adopter ?

Plusieurs solutions sont offertes à

l'entreprise :

v Elle peut fixer un fond de roulement couvrant en tout moment

le besoin de financement et notamment lorsque celle-ci est à son plus

haut niveau, mais dans ce cas, elle sera en présence d'une encaisse

oisive durant des longues de l'année ;

v Elle peut également fixer un fond de roulement

couvrant un niveau du besoin de financement que les dirigeants de l'entreprise

souhaitent couvrir par des ressources longues.

Le besoin en fond de roulement représente ainsi la

synthèse des données objectives, le besoin de financement de

l'entreprise et d'éléments subjectifs découlant de la mise

en oeuvre de la politique financière de la firme14(*).

a) Le fonds de roulement et besoin en fond de

roulement

La règle traditionnelle qui exigeait un fond de

roulement positif doit ainsi être reformulée : le fond de

roulement doit permettre de couvre le besoin de financement de l'entreprise.

Or, certaines activités génèrent des ressources de

financement d'exploitation ; elles peuvent dans ce cas se satisfaire d'un

fond de roulement négatif. C'est le cas par exemple des entreprises de

grandes distributions dont les stocks sont peu importants, dont les clients

peuvent au comptant et qui disposent des ressources financière

importante.

I.3.2. La trésorerie

1. Définition de la

trésorerie

On appelle trésorerie la différence entre le

montant de l'encaisse (valeur mobilière de placement, banque, caisse) et

celui de concourt bancaire courant et soldes créditeurs de banque. Mais

la trésorerie est également la résultante de :

Trésorerie = fond de roulement - besoin en fond de

roulement15(*)

Cette égalité résume le bilan et traduit

l'égalité fondamentale entre actif et passif du bilan.

a) Décisions relatives à la

trésorerie

Le domaine de gestion de trésorerie englobe un ensemble

des décisions et opérations que l'entreprise arrête dans

une perspective d'ajustement à court terme. Alors que les

décisions d'investissement et de financement à terme engagent

durablement l'avenir et se prêtent à un effort de

préparation rationnelle et volontariste.

La gestion de la trésorerie présente

plutôt un caractère adaptatif, cela signifie seulement que leur

initiative financière prise du jour au jour s'inscrivent dans un cadre

très largement déterminé par les évolutions souvent

imprévisibles de l'environnement et par des multiples décisions

internes arrêtées par l'ensemble de fonctions de la gestion de

l'entreprise.

Ainsi, la gestion de la trésorerie se trouve

manifestement influencé la décision d'investissements et des

financements à terme, mais aussi par des décisions techniques,

commerciales, organisationnelles qu'arrêtent des responsables

placés à des niveaux hiérarchiques différents et

rattachés à toutes les fonctions de l'entreprise.

Ainsi, d'importante sortie de fonds observée ou

prévue font planer la menace d'un déficit de trésorerie et

peuvent conduire à recherche des ressources de financement transitoire

permettant d'assurer l'ajuster les opérations financière à

court terme. Inversement, le constat ou l'anticipation des recettes nettes,

abondantes peut lasser prévoir des excédants de liquidités

dont il faut alors préparer l'engagement dans les opérations de

placement plutôt que de les laisser « dormir » sur

des comptes à vue improductifs.

b) Cycle de trésorerie ou de

financement

C'est le cycle correspondant à la contre partie de

cycle d'exploitation et d'investissement. Il concerne d'une part des

opérations des prêts et d'emprunt et d'autre part l'acquisition

des titres.

I.4. LA RENTABILITE

L'analyse de la rentabilité de l'entreprise repose

directement sur les données du compte résultat.

Plusieurs niveaux de rentabilité peuvent être

considérés, il convient néanmoins de toujours confronter

la rentabilité d'une entreprise avec le risque qui a été

pris pour l'atteindre.

I.4.1. Mesure du

résultat

Le compte du résultat comporte trois niveaux

d'analyses : il traduit les conséquences des opérations

d'exploitation de l'entreprise, des politiques de financement et enfin des

opérations exceptionnelles.

La présentation du compte de résultat peut se

faire sous forme des tableaux ou des listes. Dans ce dernier, il fait

apparaître des résultats intermédiaires :

résultat d'exploitation, résultat courant, résultat

exceptionnel et résultat net.

I.4.2. Mesure de

rentabilité

La rentabilité est la seconde contrainte de gestion

financière qu'il convient de rapprocher du risque pris pour l'atteindre.

Elle est le rapport entre un résultat obtenu et le moyen en capital mis

en oeuvre pour l'atteindre16(*). La distinction entre capital économique et

capital financier fondent les notions de rentabilité économique

et de rentabilité financière, ainsi que le mécanisme de

l'effet levier.

I.4.3. Composantes de la

rentabilité

1. Les diverses mesures du

résultat et du capital utilisé peuvent être

envisagés.

Mesure du capital

Capitaux propres

Capitaux permanents

Capitalisation boursière

Immobilisation nette

Immobilisation brute

Actif total

Actif hors élément financier

Mesure du résultat

Valeur ajouté

Excédant brut d'exploitation

Résultat d'exploitation

Résultat courant

Résultat net

Dividende

Autofinancement

Capacité d'autofinancement

Toutes les combinaisons possibles d'une mesure du

résultat et d'une mesure du capital ne donnent pas des

appréciations significatives de rentabilité.

2. Facteurs techniques

Certains facteurs techniques permettent d'expliquer la

formation de la rentabilité.

- L'efficacité :

l'efficacité du capital économique est mesurée

par les rations de vitesse de rotation du capital utilisé qui peut

être traduit par l'actif total, le montant des immobilisations brutes ou

nettes17(*).

Le ratio le plus fréquemment utilisée est :

Ce ratio est utilisé pour des activités qui ne

nécessitent qu'une structure légère et faible pour les

activités de l'industrie lourde.

- La productivité : c'est le

rapport entre la quantité des facteurs produits et la quantité

des facteurs consommés. La productivité du facteur travail

s'exprime par :

v Valeur ajoutée

Qui représente la valeur ajoutée

générée par personne employé effectifs. La

productivité du facteur capital est traduite par :

- Valeur ajoutée : qui correspond

à la valeur ajoutée créé par des immobilisations

brutes fraîches investis immobilisé corporel.

I.4.4. Rentabilité

économique

Il s'agit d'exprimer le taux de rémunération de

l'ensemble des ressources utilisées par l'entreprise, quelles qu'en

soient les origines, les fonds propres ou empruntés, à court ou

à long terme. C'est la rémunération du captal investi,

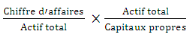

mesuré par l'actif total qui est considéré.

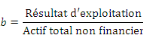

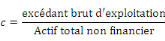

Section 1ère. La notion de rentabilité

économique

Trois notions peuvent être envisagées, selon le

niveau de résultat qui est pris en compte :

1. Présentation des ratios

Si le résultat exceptionnel est trop important et

fausse l'appréciation de la rentabilité, il est

préférable de retenir le résultat couvant.

a) Appréciation des rations

Le ratio (a) mesure la rentabilité de l'ensemble de

l'actif qui soit affectée à l'exploitation de la firme ou

à l'investissement financier.

Les ratios (b) et (c) privilégient une mesure de la

rentabilité de l'exploitation de l'entreprise. Il est dès lors

indispensable qu'un numérateur et un dénominateur concernent

exclusivement l'exploitation dans la mesure où le résultat

financier, immobilisation financière, valeurs mobilières de

placement et comptes bancaires doit également être exclu du

dénominateur. Le ratio (c) mesure la rentabilité des capitaux

investis en dehors de toute influence de la politique d'amortissement et de

financement et est souvent privilégié18(*).

Section 2ème. Marge et efficacité

Il peut être utile de décomposer les ratios

précédents afin de faire apparaître un ratio de marge et un

ratio d'efficacité.

Par exemple pour le ratio (c).

Rentabilité économique = marge ×

efficacité

La rentabilité économique dépend ainsi

d'une part de la politique de prix de l'entreprise et de la gestion de son

exploitation, d'autre part de l'efficacité dans l'utilisation de son

capital. L'augmentation de la rentabilité économique peut

provenir de l'une ou l'autre des composantes.

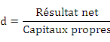

I.4.5. La rentabilité

financière

La rentabilité financière mesure la

rentabilité de la firme du point de vue de chaque catégorie de

pourvoyeurs de fonds, actionnaires ou préteurs.

Secteur 1ère. La rentabilité du point de

vue des actionnaires

1. Le ratio de rentabilité financière

Il s'agit à présent d'estimer le taux de

rémunération du capital financier, c'est-à-dire la

rentabilité de l'investissement réalisé par les

propriétaires de l'entreprise. Le ratio le plus fréquemment

utilisé est :

Si le résultat exceptionnel est très important,

on peut lui préférer un ratio mettant en oeuvre le

résultat courant.

2. Marge, efficacité et levier financier

Il est également possible de décomposer le ratio

de rentabilité financière en plusieurs composantes : taux de

marge nette, efficacité, ratio d'endettement global.

=

= ×

×

Rentabilité financière = marge ×

efficacité × levier financier

Les mécanismes du levier financier, mesure de

l'endettement global de la firme. La rentabilité financière

dépend ainsi de l'efficacité industrielle et commerciale de la

vitesse de rotation des capitaux investis, mais également du

degré de recours à l'endettement19(*). Ce dernier, en effet, est mécanique :

plus l'endettement est élevé, moins toutes choses égalent

par ailleurs. Le montant des capitaux propres à rémunérer

est important.

Section 2ème. La rentabilité du point de

vue des préteurs

Les préteurs s'intéressent avant tout à

la capacité de remboursement de la firme, ainsi qu'à sa

possibilité de payer les charges financières.

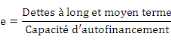

1° La capacité de rembourse, les

dettes

Est mesure par le ratio suivant :

Le ratio rend compte du nombre d'années qu'il faudrait

à la forme pour rembourse ses dettes longues. Si elle consacrait

l'intégralité de sa capacité d'autofinancement à ce

remboursement, on considère que ce ratio doit être

inférieur à trois.

I.4.6. L'Effet de levier

Section 1ère. L'effet de levier mesure l'impact

du financement par dettes sur le résultat net de l'entreprise et sur la

rentabilité financière.

Il correspond à une notion assez intuitive :

lorsque l'entreprise recours à des capitaux empruntés qu'elle

rémunère à un taux fixe inférieur à la

rentabilité des investissements entrepris, toute augmentation du

résultat net revient totalement aux actionnaires, qui accroissent ainsi

la rentabilité de leur placement.

Section 2ème. Endettement et rentabilité

financière

En l'absence d'endettement, rentabilité

économique et rentabilité financière sont égales.

En présence d'endettement, plusieurs cas peuvent se

présenter :

- R = r, le coût de l'endettement est égal

à la rentabilité des actifs ; l'effet de levier ne joue pas

et rentabilité financière et économique sont

égales ;

- R r, dans ce cas, l'endettement accroît la

rentabilité financière de l'entreprise (effet de levier

positif) ;

- R r, l'endettement diminue la rentabilité

financière de l'entreprise (effet de levier négatif).

I.5. RENTABILITE ET

RISQUE

La rentabilité d'une entreprise ne peut

s'apprécier indépendamment de son risque. Or, l'estimation du

risque est peu commode dans le cadre des techniques d'analyse financière

classique. Si l'endettement constitue un facteur de risque pour la firme, il

est loin d'être le seul et il convient, lorsque cela est possible de se

tourner vers des instruments de marché pour mesurer le risque de la

firme.

I.5.1. Endettement et risque de

l'entreprise

Plus l'entreprise est endettée, plus son

résultat net est sensible à toute variation de la conjoncture. Si

l'endettement permet d'augmenter la rentabilité financière de

l'entreprise. Il fragilise également cette rentabilité en

augmentant sa volatilité.

I.6. AUTOFINANCEMENT

Le financement interne ou autofinancement est composé

de toutes les ressources générées par l'entreprise. Son

niveau est tributaire de la politique de distribution des dividendes

adoptés.

Section 1ère.

Définition de l'autofinancement20(*)

1. Les origines du financement interne de l'entreprise

1° Il peut tout d'abord provenir des ressources

exceptionnelles.

Le résultat d'opération sur le capital

mené par l'entreprise : cessions d'immobilisation (notamment de

construction de terrains), cessions de participations dans les filiales qui

n'entent plus dans la stratégie définie par les dirigeants de la

firme.

2° Mais le financement interne de la firme est avant

tout dégagé pas son activité courante : ce sont les

disponibilités qui restent dans l'entreprise après que l'ensemble

de ses parties prenante ait été rémunéré.

2. Le contenu de l'autofinancement

L'excédant brut d'exploitation dégagé par

l'entreprise est affecté à la rémunération des

capitaux utilisés (intérêts et dividendes, aux

prélèvements en faveur de l'Etat impôt) et des

salariés et à l'autofinancement qui regroupe les dotations aux

amortissements et le bénéfice non distribué. Le niveau

d'autofinancement est ainsi soumis à des contraintes et tributaires de

choix opérés par l'entreprise.

Section 2ème. Les

Caractéristiques d'autofinancement

Le financement interne présente de nombreux avantages

pour les dirigeants de l'entreprise, mais n'est pas exempt

d'inconvénients pour les actionnaires.

1. Autofinancement est un moyen de financement très

flexible

Il n'est assorti d'aucun délai de dossier ou d'attente

de fonds puis qu'il est dégagé progressivement tout au long de

l'exercice.

2. Autofinancement est parfois le seul financement

possible

C'est le cas notamment, lorsque l'entreprise est

déjà lourdement endettés que l'appel aux associés

est impossible et que l'accès au marché financier ne peut

être envisagé. Il est un multiplicateur d'endettement comme tout

financement par fonds propres. Si l'on se réfère aux normes

bancaires, un franc de dettes pour un franc de capitaux propres.

3. Autofinancement est un moyen de financement

contrôlé par les dirigeants de la firme

L'autofinancement est contrôlé par les dirigeants

et non par les pourvoyeurs de capitaux, il permet de ce fait une plus grande

liberté d'action aux dirigeants, mais limite le droit de regard des

actionnaires sur des fonds qui leur appartiennent.

4. Autofinancement diminue la mobilité du capital

Il contribue à diminuer la mobilité du capital

en maintenant dans son secteur d'origine d'épargne qui y est

dégagée. Or, si ces montants étaient distribués aux

actionnaires, ceux-ci procéderaient à leur réallocation

selon les perspectives des différents secteurs d'activité et des

fonds seraient ainsi utilisés de façon plus efficace. Il faut

préciser cependant que cette critique n'est recevable que pour la part

d'autofinancement correspondant aux bénéfices non

distribués.

Section 2ème.

L'importance de l'autofinancement pour le financement de l'entreprise

Dans la mesure où l'autofinancement traduit l'aptitude

de l'entreprise à assurer la reproduction de capitaux qui lui sont

confiés, il permet seul de contribuer un financement indépendant

et stable et de secréter les fonds grâce auxquels seront

remboursés les emprunts souscrits.

A ce titre, il constitue la fondation sur laquelle pourra

s'édifier un politique de financement viable.

· L'autofinancement traduit en premier lieu l'aptitude de

l'entreprise à assurer la reconstitution simple et si possible, la

reconstitution élargie, c'est-à-dire la croissance du capital qui

s'y trouve engagé ;

· Il assure en deuxième lieu la compensation des

risques portant soit sur certains éléments de l'actifs

(provisions pour dépréciation de créances, des

stocks,...), soit sur l'ensemble du patrimoine (provisions pour pertes et

charges) ;

· Enfin, il comporte la part du résultat qui se

trouve maintenue et réinvestie dans l'activité de

l'entreprise.

Les deux composantes constituent bien une évaluation

des ressources nécessaires pour reconstituer les capitaux engagés

durablement dans l'entreprise (on parle parfois à leur sujet

« d'autofinancement de maintien ».

La troisième constitue l'apport additionnel qui

permettra d'élargir l'outil de travail et donc de développer

l'activité (on désigne parfois cette composante sous la

dénomination « d'autofinancement de

croissance »).

Autofinancement de « maintien »

Autofinancement

= Dotation aux amortissements

Autofinancement de « croissance »

+ Dotation aux provisions

+ Bénéfice non distribué

Chapitre deuxième :

PRESENTATION DU CHAMP DE

RECHERCHE : L'HOPITAL HEAL AFRICA

Le présent chapitre se propose de présenter

l'historique, l'objectif et mission, activités et programme,

organisation structurelle de notre champ d'étude : l'hôpital

Heal Africa.

Section1ère. PRESENTATION

HEAL AFRICA est le sigle de Health Education Community Action

and Leadership. Il est très connu sous l'ancienne dénomination

Docs (Doctors on Call for Service). Il est situé sur l'avenue des Ronds

points n° 111 en diagonale avec le bâtiment abritant la banque de

développement des états de Grands Lacs (BDGL) et derrière

la banque congolaise. Ex : Union de banque congolaise (UBC) dans le

quartier les volcans, commune et villa de Goma, province du Nord Kivu en

RDC.

HEAL AFRICA est une asbl avec la personnalité juridique

accordée sous le nom de DOCS HEAL AFRICA par l'arrêté

ministériel n° 935/CAB/MIN/J/2005 du 30 décembre

2005.21(*)

Section 2ème. HISTORIQUE DE HEAL AFRICA22(*)

La RDC a été cité comme étant

« les pires désastres humanitaires depuis la deuxième

guerre mondiale » par l'organisation dénommée

International Rescue Commitee (IRC).cinq million des personnes sont

estimées avoir trouvées la mort dans les conflits depuis les

années 1998.

La région de l'Est du pays où s'opèrent

les activités de HEAL AFRICA est caractérisée par les

violences extrêmes, les déplacements massifs des populations, les

violences perpétrées au plus haut niveau, et l'effondrement de

service de santé public.

Le résultat a été un désastre

humanitaire insupportable par aucun autre dans les descentes

décades.

Au milieu de ces conflits les communautés

chrétiennes sont les seuls à manifester leur présence dans

chaque village et HEAL AFRICA travaille à travers ces communautés

en donnant les soins sociaux, physiques et spirituels.

1. L'historique du conflit

Depuis 1992, l'Afrique central a été le

théâtre d'une série de guerre qui ont été

à la base de la mort de plus de 6 millions de personnes. Le Congo a

été amené à devenir la région la plus

sanglante depuis le déroulement du génocide au Rwanda en1994.Les

groupes armés du Congo et ceux des pays voisins continuent à

faire la loi et à piller les ressources naturelles d'un pays largement

riche en minerais du sous sol dans le monde.

En 2000, MADELEINE ALLRIGHT avait qualifié cette guerre

d'une si grande magnitude et d'un important impact régional comme

étant « une première guerre mondiale

d'Afrique ».Un accord des prix avait été signé

en janvier 2008, mais la stabilité est loin d'être rétablie

et les violences continues. Les milieux restante continuent ainsi à

violer, à se livrer aux actes de pillage, et détruire les

villages isolés. Comme résultat de nos spécialistes

médical, HEAL AFRICA est appelé à faire face aux

conséquences physiques, psychologiques et émotionnelles de cette

guerre.

Crée en 1996 un orthopédiste chirurgien

Congolais, Dr JO LUSI et son épouse LAN, HEAL AFRICA fonctionne avec un

personnel de 18 docteurs Congolais, 28 infirmiers, 70 défenseurs et

indicateurs du développement communautaire, une équipe

administrative et une centaine des volontaires.

Le bureau de HEAL AFRICA des états unis avait

été crée en 2005 dans l'objectif de soutien aux

activités qui se déroulent sur terrain en République

Démocratique du Congo. Et de promouvoir les efforts du plaidoyer aux

Etats-Unis sur la situation qui prévaut en Afrique Centrale. Ce bureau a

un personnel de 4 employés

2. Siège social : Goma23(*)

HEAL AFRICA est basé dans la ville de Goma

situé à l'Est de République Démocratique du Congo,

à la frontière avec le Rwanda. Pendant le génocide de

1994, le haut commissariat pour les refugiées (HCR) avait estimé

après d'un million, le nombre de refugiées Rwandais qui avaient

d'abris dans la région.

Après l'éruption volcanique de Nyiragongo en

janvier 2002, des dizaines de milliers de familles, avaient perdus leurs

habitations. Différemment des zones rurales qui sont très

fertiles. Goma est construite sur une lave volcanique sans eau ni sable rendant

très difficile la vie de la population qui est obligée de se

prendre en charge 70% de familles de cette région ont un revenu minimum

de moins de 25 dollars américains par jour.

Section 3ème. OBJECTIFS ET MISSION.

1. Objectifs

généraux

HEAL AFRICA a initié un hôpital dans l'objectif

d'offrir les formations de qualité aux professionnels médicaux

Congolais en orthopédie et en réparation des fistules.

L'hôpital a plus de 200lits, mais souvent il est

débordé en capacité d'accueil. Les malades qui sont

identifiés par les volontaires locaux, payent rarement leurs factures de

soins d'autant plus qu'ils viennent des zones et villages saccagés par

la guerre, la pauvreté et l'insécurité totale. HEAL

AFRICA effectue plus de 1000 interventions chirurgicales orthopédistes

par an.

Entant que l'un d'importants acteurs contre la violence

sexuelle, HEAL AFRICA fait plus de 300 réparations chirurgicales des

fistules par an. Dont plus de 1400 ont été de plein succès

depuis 2004. Par ailleurs, HEAL AFRICA fournit un soutien économique

aux survivants de violences sexuelles et prend des actions légales

à l'endroit des victimes.

Reconnaissant que les problèmes de santé soient

des symptômes visibles de graves maladies sociales, HEAL AFRICA avait

fait un engagement de ne pas seulement développer les soins de

santé, mais aussi résoudre ces problèmes au niveau

individuel de la communauté. HEAL AFRICA travaille avec les

communautés locales des villages et avec les autorités

religieuses (Comité Néhémie) pour développer le

plan de soins aux entités des populations vulnérables à

travers :

v L'éducation publique sur la loi et les droits

humains ;

v Les programmes de prévention et de traitement de

VIH/SIDA ;

v La formation professionnelle rurale pour les soins de

santé ;

v Les micros crédits et l'assurance

collective ;

v Les structures de soutien aux veuves et aux

orphelins ;

v Les efforts de réconciliation communautaire.

2. Mission

La mission de HEAL AFRICA est de promouvoir les soins

holistiques pour le peuple de la République Démocratique du

Congo. Formation des professionnelles de santé, le renforcement des

activités sociaux, et fournir la guérison physique, sociale et

spirituelle.

3. Objectifs

Spécifiques.

HEAL AFRICA se distingue de plusieurs aspects des

charités, elle est petite, mais une organisation à racine grasse

qui a moins de frais administratifs parce qu'elle est dirigée par le

directeur des programmes locaux et se focalise sur le traitement historique

par la formation et l'équipement de nouveaux dirigeants par le relations

non seulement de problèmes à court termes mais aussi et surtout

à, long terme.

Voici un récapitulatif d'autres critères qui

fait de HEAL AFRICA une organisation unique :

1. Le leadership indigène : HEAL AFRICA a

été crée par le Dr JO KASEREKA LUSI, un

orthopédiste -chirurgien Congolais et chrétien avec son activiste

administratrice épouse LYN. Ils ont basé toute leur vie de

travailler au Congo, avec quelques années d'expérience à

Nairobi et au Rwanda. Ils sont largement connus et respectés aussi bien

à Goma qu'au niveau international pour leur travail abattu.

2. Equiper les nouveaux dirigeants : la première

préoccupation de HEAL AFRICA est de former et faciliter les pourvoyeurs

des soins de santé et activistes sanitaires engagés dans les

soins basés aux communautés dans les contextes communautaires. Le

développement du leadership constitue l'élément

clé.

3. Le défi : des organisations internationales est

l'obtention du succès et d'intervention durables. Tout ce que fait HEAL

AFRICA est dirigé localement, la durabilité dépend de la

définition des objectifs depuis le début des opérations.

En outre les employés de HEAL AFRICA représentent les tributs de

tout les pays.

4. Un aspect géographique :HEAL AFRICA travaille

à l'Est de la République Démocratique du Congo, la

région des grands lacs, une partie de l'Afrique central francophone

rongé par les conflits.

5. Un aspect Sectoriel : région rurale très

pauvre ;la carence des ressources entraîne d'infrastructures et

d'accès aux services de base pour la plupart de sa population.

6. L'approche historique dans un monde en croissance de

spécialisation y compris les efforts humanitaires, HEAL AFRICA

reconnaît l'importance des interventions intégrées plus que

médicales, social ou spirituelles. L'objectif majeur de HEAL AFRICA, est

de voir une société transformée : une transformation

interne.

7. L'inclusivité : en travaillant avec les

communautés basées sur la foi au Congo, HEAL AFRICA a un

potentiel d'atteindre 95% de la population. Toutes les communautés

basées sur la foi de la région où travaille HEAL AFRICA

sont impliquées d'une manière très active (les

protestants, les catholiques, les musulmans, les Kimbanguistes...) Il y a aussi

des autorités officielles gouvernementales qui sont impliqué

d'une manière ou d'une autre dans les programmes de HEAL AFRICA qui leur

doit beaucoup de respect.

L'esprit de Consortium : à cause de sa plus haute

crédibilité locale et son engagement à travailler avec des

multiples partenariats, HEAL AFRICA a déjà facilité

plusieurs coalitions en vue de faire face aux difficultés majeures de la

communauté. Telles que : le VIH/SIDA, les violences sexuelles, la

croissance des enfants prématurés, les bonnes conditions de

maternités et l'évolution infantile.

Section 4ème. ACTVITES ET PROGRAMMES DE HEAL AFRICA

Basé à Goma, République

Démocratique du Congo, une région ravagée par la guerre,

ayant été à la base de plus de 5 millions des morts

depuis 1998, les initiatives médicaux, sociaux et économiques de

HEAL AFRICA contribuent à la consolidation de la paix et au

développement à travers activités et plusieurs programmes

dont le résumé est repris dans les lignes qui suivent :

1. Activités

a. Les violences sexuelles contre les femmes

Les femmes ont été les plus touchées par

la guerre. Nous ne faisons que commencer à voir l'étendue des

souffrances des femmes pour qui les villages ont été

détruits, les maris tués dont les enfants grandis sans aucune

éducation, et qui ont été violés, torturés,

et esclaves des milices. En août 2006, plus de 4200 femmes violées

ont été identifiées par les efforts de 40conseillers

oeuvrant dans le territoire de Masisi. Le viol avait été

systématiquement utilisé comme une arme de guerre. Ces femmes

restent avec des blessures larges et psychologiques que HEAL AFRICA est

entrain de fournir.

b. Les soins de santé

Le centre médical de HEAL AFRICA DE Goma est bien connu

comme un hôpital de formation et qui offre des soins de qualité.

HEAL AFRICA poursuit l'objectif de développer les soins de santé

basés sur l'appui de la communauté et les initiatives sociales

à travers les entités rurales situé à l'Est de RDC

par une formation des professionnels de santé, en donnant de services et

fournitures et est l'une de peu d'institutions locales qui font des recherches

sanitaires dans une région déchirée par des conflits.

c. La formation des professionnels Médical

Le centre de soins tertiaires de HEAL AFRICA DE Goma est bien

connu comme étant un important hôpital offrant une formation

continuelle aux professionnels de santé. C'est un hôpital de choix

pour les bons soins dans la région et fonctionne comme un centre de

référence pour la plupart des cas graves. L'hôpital offre

une formation de soins avec l'aide des spécialistes en médecine

familiale, gynécologie, et obstétrique, chirurgie

générale, chirurgie orthopédique, radiologie,

médecine interne et pédiatrie.

HEAL AFRICA constitue un site de formation de l'ONG UNFPA et

UNICEF au Nord-Est de la RDC pour la réparation des fistules. La fistule

est une déchirure vaginale ou rectale résultant de

l'incontinence. Elle est causée par des complications dues au marque

d'accès aux soins de santé de base, à l'accouchement des

prématurés, ou à un viol odieux.

La majorité de maladies viennent des zones rurales

environnantes et n'ont pas la possibilité de payer le minimum de leurs

soins de santé et même les chirurgies majeures. Aucun malade

désirant être intervenu chirurgicalement n'a été

renvoyé à cause de l'incapacité de paiement ; or, le

coût moyen de l'intervention chirurgicale est de quatre cents dollars

américains.

d. Les soins de santé Ruraux

Effondrés par la guerre de l'instabilité

politique pendant plus de 15 ans. Les infrastructures sanitaires au Nord Est de

la RDC incapables d'offrir des services suffisants reconnaissant que la

majorité des malades ruraux ne peuvent pas venir à Goma pour

être traité, HEAL AFRICA investit dans le renforcement des centres

de santé ruraux et la formation de leur personnel dont la plupart

d'infirmiers n'ont reçu qu'une formation de premiers soins.

Ce programme offre également les médicaments de

base et les fournitures de bureau aux centres de santé. Il intervient

aussi dans la reconstruction de leurs infrastructures après des

années de destruction ou de négligence. Le programme d'assistance

des chirurgiens-orthopédistes de HEAL AFRICA envoie ses médecins

chirurgiens dans les villages les plus éloignés afin d'y

effectuer des interventions chirurgicales pendant plusieurs semaines.

Les gens qui ne pouvaient jamais avoir la chance d'arriver

à Goma sont guéris là-bas. Plus de 646 interventions

chirurgicales ont été réalisés en 2007. Ces

médecins forment également les professionnels médicaux

pendant leur séjour sur terrain.

Section 5ème. PROGRAMME

1. Programme de maternité saine

et planning familial

Ce programme s'occupe de la formation des infirmiers et des

gynécologues traditionnels dans les milieux ruraux. Cela depuis plus de

quatre ans. Plus de 40 infirmiers et 80 gynécologues traditionnels ont

déjà participé à cette formation. L'hôpital

dispose également d'un service de maternité et d'une chambre

d'enfants néo-natal.

· Des Moustiquaires aux enfants

Un sur trois enfants admis dans le pavillon de

pédiatrie de HEAL AFRICA à Goma souffre de la malaria.

L'équipe de HEAL AFRICA a adopté la voie de distribuer les

moustiquaires et apprend aux bénéficiaires comment les utiliser

à travers le comité de la fondation Néhémie. La

plupart de ces bénéficiaires sont des membres de

communautés et les plus vulnérables.

Sachant qu'une information venant de la personne à qui

on fait confiance a plus de chance d'être écoutée et

traitée, le renforcement du leadership local afin de prendre ses

responsabilités constituent une clé de succès pour

l'habileté d'aide. A cet hôpital, chaque enfant rentre à la

maison avec une moustiquaire imprégnée dit

« Moustiquaire de remerciement à votre

assistance ».

· Recherches médicales

HEAL AFRICA était fondé par le principe selon

lequel toutes les interventions doivent être minutieusement

programmées en fonction des revenus et de l'effectivité du

travail. Chacun de résidents effectue plusieurs recherches

au-delà des cours de leur formation et plusieurs autres employés

sont impliqués dans les recherches selon leurs domaines.

2. Education médicale

continue

HEAL AFRICA est l'hôte de plusieurs conférences

médicales de la communauté congolaise à Goma et elles sont

pilotées par les docteurs visiteurs internationaux. Les équipes

médicales des formateurs viennent de toutes les églises de

l'Amérique du Nord, de l'Europe ainsi que les volontaires annuels de

HEAL AFRICA en provenance de l'Australie. Ils enseignent la théorie et

la pratique en travaillant avec les docteurs congolais dans les pavillons des

maladies.

HEAL AFRICA est aussi en partenaire de l'IOP (International

Pédiatrie Outreach Program), de l'université de Californie,

à San Francisco aux Etats-Unis.

3. Microcrédits

HEAL AFRICA octroie des micro-crédits aux milliers de

vulnérables qui vivent souvent sous le seuil de pauvreté avec un

revenu moyen de moins de un dollar américain (1 $ US) par jour. Cette

stratégie de micro crédits a été

développée par le personnel congolais qui travaille avec

l'institution et connaissant les réalités du terrain.

La continuité de ce programme au Congo assure un type

différent d'assistance financière et cela par des formations sur

l'épargne collective. Le petit commerce et la gestion saine afin de

maximiser l'impact de micro crédit. Ces derniers ne sont accordés

qu'à des personnes très pauvres parmi les pauvres. La plupart des

déplacés internes vivant dans des champs ont repris l'élan

normal de la vie à cause de ce programme. En accordant ces

microcrédits, HEAL AFRICA a comme groupes cibles :

- Les veuves

Au Congo, les veuves sont marginalisées dans plusieurs

façons. Directement ou directement, elles sont souvent la cible

d'insultes et blâmes pour la mort de leurs maris.

Le program AMAVESA crée par l'administratrice de HEAL

AFRICA, étant elle-même une veuve, vise à encourager et

créer un organe de soutien aux veuves. Actuellement, près de 750

veuves sont membres de ce groupe, et la clé du succès de ce

dernier est que chaque groupe crée un nouveau groupe et l'aide à

se développer pendant un temps aussi considérable que possible.

En contribuant à ses cotisations, ils peuvent

être capables de fournir une base de soutien émotionnel et

spirituel aussi bien que le soutien mutuel entre eux. A tout ceci, AMAVESA a

été un facteur de changement des vies des femmes veuves. Le

niveau d'alphabétisation, les conseils sur la pratique du petit

commerce, la structure d'épargne et la motivation à aider les

autres constituent des éléments essentiels de ce programme.

- Les orphelins

HEAL AFRICA a pour politique d'encourager les familles

d'accueils plus que les institutions dénommées orphelinats. A

long terme, cela est très constructive d'aider les familles d'adoption

à devenir le plus la plus fortes en gardant les enfants orphelins dans

des structures familiales le plus longtemps que possible.

Les microcrédits accordés à ces familles

qui supportent des orphelins dont la circonstance majeure de la mort des

parents est le VIH/SIDA sont tellement importants.

Généralement, lorsqu'un orphelin est pris en

charge dans une famille d'accueil, il n'est pas scolarisé pour la simple

raison que même les enfants biologiques des parents de cette famille

étudiant avec des moyens de bord. Ainsi, la raison majeure de ce micro

crédit est d'épargner quelque chose chaque mois pour que cet

orphelin trouve un moyen de payer les frais d'études.

- Les personnes vivant avec handicaps

En tant qu'un hôpital spécialisé dans la

chirurgie orthopédique, HEAL AFRICA voit des infirmiers avec handicaps

pendant toute leur vie. La plus part d'entre eux sont marginalisé dans

la société sans moyen adéquat de soutien ou de soins. En

plus du traitement médical dont ils sont bénéficiaires,

HEAL AFRICA leur offre une formation et des microcrédits pour la

restauration de leur dignité en leur donnant l'opportunité

d'initier leurs propres affaires.

4. Le programme de VIH/SIDA

Le programme « choisir la vie » est

opérationnel depuis l'année 2000 et vise à éduquer

les communautés sur le VIH/SIDA en mobilisant toutes les croyances

(musulmans, protestants pentecôtistes, catholiques et Kimbanguistes)

à répondre à la compassion du défi du VIH/SIDA.

Tous les formateurs des activités, sont des volontaires

choisis par leurs communautés. HEAL AFRICA a aussi un large traitement

du VIH/SIDA pour les enfants infectés en province du Nord Kivu.

· Programme de SIDA pour les enfants

Initié par le « Global Strategies »

(stratégies globale) et la Clinton Foundation) HEAL AFRICA assiste plus

de 500 enfants séropositifs de VIH/SIDA à Goma et dans les

villages environnants, parmi lesquels 300 sont administrés des

anti-retroviros (ARVs). HEAL AFRICA est le seul à avoir le comptoir

appelé CD4 dans la province du Nord-Kivu, lui permettant de

réduire le coût de test pour lui et d'autres hôpitaux de la

région. En RDC, le traitement est plus couteux pour plusieurs familles

même s'il est disponible.

Conjointement avec HEAL AFRICA, Global Strategies a introduit

le produit dit « LOTOBA » un supplément nutritionnel

basé sur des arachides données aux enfants sous traitement des

ARVs. Cette nourriture est importante d'autant plus que20% des enfants qui

désirent les ARVs, sont tellement malnutris à supporter ces

médicaments.

Ce produit sera bientôt à Goma enfin d'assurer

la continuité de cette pratique et créer des nouveaux emplois

locaux.

· Prévention de la transmission de

mère à l'enfant

Fondé et exécuté par Global Strategies,

HEAL AFRICA avait facilité le premier programme à Goma à

2003.Il est exécuté dans six centres à Goma et quatre

autres centres de santé ruraux qui ont un important service de

maternité.

· Prophylaxie post exposition

HEAL AFRICA est le seul service médical a offrir des

prophylaxies aux survivants des viols enfin de prévenir la transmission

du VIH.HEAL AFRICA sert de centre de traitement pour distribuer des

prophylaxies aux centres de santés ruraux et forme les professionnels de

santé sur la façon de l'administrer aux victimes.

· Soin palliatif à domicile.

Une réalité amère est que chaque jour les

gents meurent du SIDA au nord Est de la RDC. Heal Africa travail à

partenariat avec 5 petites organisations à Goma, et dans le territoire

de Masisi et Rutshuru enfin de prendre soins des malades de SIDA et

d'atténuer leur peine pendant leur dernières jours avant qu'ils

ne meurent.

En 2008, plus de 2000 sidéens ont été

surveillés par un réseau des volontaires assistés par les

infirmiers et docteurs, ces derniers soulagent les malades et les volontaires

leurs rendent visite à leurs domiciles au moyen de la conversion et de

la prière.

· Education.

En mobilisant les groupes communautaires locaux

(chrétiens, musulmans, Kimbanguistes) Heal Africa tient des

séminaires dans presque chaque Eglise à Goma (Ville avec plus

de500.000 habitants) et dans toute la province du Nord-Kivu, dans le but

d'encourager la fidélité et l'utilisation des préservatifs

(condoms). Heal Africa a cassé les barrières dans le Eglises et

placés le défi dans les croyances enfin de répondre avec

compassion au problème du VIH/SIDA. Cela a été

réalisé par l'éducation en encourageant les dirigeants

religieux à combattre le stigmate (cicatrice) qui engouffrent les

personnes infectées par le VIH.

Heal Africa aide les communautés à organiser les

clubs des jeunes à travers son programme « choisir la

vie ».ces clubs éduquent les enfants en âge scolaire et

les jeunes adultes sur la façon dont le VIH/SIDA est contracté et

quelles sont les mesures préventives à prendre contre ce

fléau. Choisir la vie a crée des guides multimédias dont

les supports sont des DVD, LIVRES, et BROCHURES qui sont distribués

à travers toute la RD Congo.

5. Violence basé au genre : Guéri mon

peuple

Le programme « Guéri mon peuple »

fourni un traitement médical, un soutien psycho-social et une assistance

économique aux survivants de violence basé au genre. Heal Africa

travaille avec un réseau des conseillers bien formé pour

identifier et assistent les femmes victimes et violences sexuelles et des

tortures perpétrés par les milices veineuses et des femmes

souffrantes de fistules obstétriques dues aux accouchements

compliqués à Goma et dans les milieux ruraux environnants.

Ce programme a commencé à 2003 en réponse

à un taux élevé des violences sexuelles commises contre

les filles et les femmes en RDC et l'insuffisance de soin maternel parfait, les

conseillers locaux font une appréciation initiales orientent les malades

aux hôpitaux locaux ou à l'hôpital Heal Africa, et

continuent à assister les femmes qui continuent à recevoir des

soins. Ce programme est soutenu par les efforts du peuple et des volontaires

locaux dédiés au bien être de la femme.

Depuis le commencement de ce programme, plus de 14.000 femmes

à travers les provinces du Nord-Kivu et du Maniema ont

été identifiées et assistées et les chirurgiens de

HEAL AFRICA ont effectué plus de 1 400 interventions chirurgicales

pour la réparation des fistules avec succès.

Projet Guéri mon peule :

- Fournit, un traitement médical de qualité aux

femmes qui ont vécu avec les fistules ;

- Garanti la communauté par la guérison

physique, psycho-sociale et spirituelle ;

- Assure la formation des femmes du village à

être des conseillers qui orientent les victimes de violences sexuelles

pour le traitement ;

- Donne des opportunités d'apprendre des nouveaux

talents (Alphabétisation, couture, les métiers, l'artisanat) afin

que les femmes rentrent dans leurs communautés avec des nouvelles

habiletés, connaissances et expériences ;

- Assure la formation des médecins sur les violences

sexuelles

- Augmente la prise de conscience sur les violences sexuelles

et aménager des lieux de discussion à travers les tournois de

football, les films, les émissions radio diffusées, et le media

national.

Les femmes qui apprennent par HEAL AFRICA sont formés

en counseling, médiation familiale, comment faire la paix avec les

femmes de plusieurs tribus, surtout avec ceci constitue un premier pas

important dans le processus de transformation du conflit.

6. Projet « Les Arts de

Guérir »

Le programme « Arts de Guérir »

apprend aux malades de l'hôpital HEAL AFRICA à pratiquer des

occupations pour éveiller leurs talents. Les malades ont alors

l'opportunité d'apprendre à coudre, à tricoter, à

fabriquer du savon, à écrire, à lire et à

créer des petits commerces par des microcrédits leurs

accordés.

Les produits fabriqués à l'hôpital sont

vendus aussi bien localement qu'au niveau international et apportent aux

malades de l'argent pendant leurs séjours à l'hôpital pour

subvenir à leurs besoins de base. Ce programme avait formé 250

femmes en 2008 dont les fruits sont le renforcement de l'auto suffisance, de

l'indépendance financière et renforcent le sens de la

communauté.

« Arts de Guérir » organise

également une classe d'école primaire aux enfants vivants

à l'hôpital. Beaucoup d'enfants viennent des milieux ruraux sans

avoir été inscrits à l'école. L'année

dernière, plus de 100 enfants ont appris à lire et à

écrire.

La majorité de ces enfants ont soit vécu des

expériences traumatiques dans leur vie ou soit manqué de moyen de

scolarité à cause de la guerre ou de leurs infirmité

physique. La théorie à travers les groupes des yeux et d'arts

fait aussi partie de ce programme.

7. Projet « Terre d'espoir »

Certaines femmes n'ont jamais été guéri.

D'autres n'ont pas de famille où retourner. D'autres sont malades de