|

UNIVERSITE OUAGA II

UNITE DE FORMATION ET DE RECHERCHE NOUVEAU PROGRAMME DE

TROISIEME

EN SCIENCES ECONOMIQUE CYCLE INTERUNIVERSITAIRE

(NPTCI)

ET DE GESTION (UFR/SEG) Troisième promotion

(2009/2011)

MEMOIRE POUR L'OBTENTION DU DEA/MASTER EN ECONOMIE DOMAINE :

MACROECONOMIE APPLIQUEE

INVESTISSEMENTS DIRECTS ETRANGERS ET

CROISSANCE ECONOMIQUE

AU BURKINA FASO

fflite'eenté et eoutetut patiquentent pan :

Sam to dixediatt du :

Benoît KAFANDO Pr. OUEDRAOGO M. Idrissa

Agrégé des Facultés des Sciences

Economiques Université OUAGA II

AVERTISSEMENT

Ce me:make, 6i madeate gait-it, eat fe ',mit de ea

compaction de nandutewx effaxto auaai indiapenaaliea fea two que fea auftea. Si

je daia ea aaaume.rt aeuf ea teapanaallititi pawt 6e6 inauffiaancea et 6e6

impextecticaa, ee me:xite a'if q ea a, 'cement fax ement a ceux, 6=6 feaquefa,

iE a'auxait paa au ee ~~~~~

DEDICACE

A ma mère, Madame Christiane KAFANDO et à mes deux

soeurs, Pauline KAFANDO et Noéline KAFANDO, une fois encore, vos efforts

ne sont pas vains.

REMERCIEMENTS

Ce mémoire n'aurait pas vu le jour sans le concours d'un

certain nombre de personnes que nous voudrions ici remercier :

> Le professeur Idrissa OUEDRAOGO, qui malgré son

programme très chargé, s'est toujours dévoué pour

permettre la réalisation de ce document.

> Monsieur Mahamadou DIARRA, pour sa disponibilité et

son engagement tout au long de ce travail.

> Nos remerciements vont à l'endroit de la Soeur

Véronique pour son soutien moral et matériel mais aussi à

l'endroit de tous ceux qui ont donné de leur temps pour amender ce

document.

Que chacun trouve ici l'expression d'un profond attachement.

LISTE DES SIGLES

ADF: Augmented

Dickey-Fuler

ADSL: Asymetric Digital

Subscriber Line

AIC: Akaike Information

Criterium

APD: Aide Publique au

Développement

ASEAN: Association of

Southeast Asian Nations

BA: Banque Atlantique

BACB : Banque Agricole et

Commerciale du Burkina BIB:

Banque Internationale du

Burkina

BICIA-B : Banque Internationale

pour le Commerce, l'Industrie et

l'Agriculture du Burkina BIT :

Bureau International du Travail

BOA : Banque

Of Africa

BTP : Bâtiments et

Travaux Publics

CBAO : Compagnie Bancaire de

l'Afrique de l'Ouest

CFDT: Compagnie

Française pour le Développement

des Textiles

CNUCED: Conférence des

Nations Unies pour le

Commerce et le Développement

CSLP : Cadre Stratégique

de Lutte contre la Pauvreté

EGM : Estimateur du Groupe

Moyen

iv

ETI : Ecobank Transnational

Incorporation

FCFA : Franc de la

Communauté Financière de

l'Afrique

FDI : Foreign Direct

Investment

FIBCF: Formation

Intérieure Brute de

Capital Fixe

FMI: Fonds Monétaire

International FMN: Firme

Multinationale

GATT: General Agreement on

Tariffs and Trade

IDE: Investissement Direct

Etranger

INSD: Institut

National de la Statistique et de la

Démographie

MCE : Modèle à

Correction d'Erreur

MEF: Ministère de

l'Economie et des Finances

OCDE: Organisation de

Coopération et de

Développement Economique ONATEL:

Office National des

Télécommunications

PAS : Programme d'Ajustement

Structurel PED : Pays

En Développement

PVD : Pays en

Voie de Développement PIB:

Produit Intérieur Brut

PMA : Pays les Moins

Avancés PP : Phillips

Peron

RIC: Recensement Industriel

et Commercial SC : Schwarz

Information Criterium

SCADD: Stratégie de

Croissance Accélérée et

de Développement Durable SGBB

: Société Générale des

Banques du Burkina

SMIC : Salaire Minimum

Interprofessionnel de Croissance

SITARAIL: Société

Internationale de Transport

Africain SOCOMA : Société

Cotonnière du Gourma

SOFITEX: Société Burkinabè

des Fibres et Textiles

SOSUCO : Société

Sucrière de la Comoé

SUR : Seemingly Unrelated

Regression

TVA: Taxe sur la Valeur

Ajoutée

UBA: United Bank for Africa

UE: Union Européenne

US: United State

UEMOA: Union Economique et

Monétaire Ouest

Africaine UNCTAD: United

Nations Conference on Trade and

Development UNPCB: Union

Nationale des Producteur de

Coton du Burkina

LISTE DES TABLEAUX ET DES GRAPHIQUES

vi

LISTE DES TABLEAUX

Tableau 1 : Evolution comparée des IDE et de la

croissance économique dans certaines Régions.

Tableau 2 : Récapitulatif des signes attendus

Tableau 3 : Détermination du retard optimal

Tableau 4 : Résultats des tests ADF

Tableau 5 : Résultats des tests de PP

Tableau 6 : Résultats du test de

co-intégration de Johansen

Tableau 7: Synthèse des résultats de

l'estimation du MCE et des tests de causalité au sens de Granger

LISTE DES GRAPHIQUES

Graphique 1 : Evolution des IDE au Burkina Faso (en

dollar US) de 1970 à 2008

Graphique 2 : Comparaison entre les flux d'IDE (en

dollar US) entrants au Burkina Faso, en Cote d'Ivoire et au

Sénégal de 1970 à 2008

Graphique 3 : Evolution comparée des IDE et du

PIB (en dollar US) au Burkina Faso

RESUME

L'investissement direct étranger (IDE) est une

activité à travers laquelle un investisseur résidant dans

un pays donné obtient un intérêt durable et une influence

significative dans la gestion d'une entité résidante dans un

autre. La présente étude a pour objet d'examiner la nature de la

relation de causalité entre l'IDE et la croissance économique au

Burkina Faso. Il ressort de cette étude, qu'il n'existe pas de

causalité, aussi bien à court qu'à long termes, de l'IDE

vers la croissance économique et cela, malgré la prise en compte

du contexte politique et des mesures économiques. Cependant, la

croissance économique agit significativement sur l'IDE, uniquement dans

le long terme. Par ailleurs, un environnement politique et économique

favorable est à même d'influencer positivement la nature de cette

relation causale.

Mots clés : Investissements directs

étrangers, croissance économique, causalité

ABSTRACT

Foreign direct investment is an activity in which a resident

investor in one country obtains a lasting interest and a significant influence

in the management of a resident entity in another. The present study in

intended to examine the nature of the causal relation between FDI and economic

growth in Burkina Faso. It is clear that there is no causal relationship, both

short and long term between FDI and economic growth and that, despite taking

into account the political and economic measures. However, economic growth

affects FDI only in the long term, moreover, an enabling political and economic

environment are able to influence the nature of the causal relationship.

Key words: Foreign direct investment, economic growth and

causality

ix

1

INTRODUCTION GENERALE

Dans les années 70, la situation économique et

sociale de la plupart des pays africains était chaotique DEMBELE (2008).

En effet, les infrastructures de communication étaient pratiquement

inexistantes, la couverture sanitaire et le niveau d'éducation

étaient très faibles. A ces problèmes, se greffait

également la raréfaction du financement concessionnel due

à l'accroissement des pressions politiques exercées sur les

budgets d'aide publique des pays industrialisés. Par ailleurs, les

prêts officiels accordés par les institutions

multilatérales (FMI et la Banque mondiale) étaient limités

en raison des critères d'exposition maximale1 BALIMOUNOUNE

(2004). Face à toutes ces contraintes, il est clair que les conditions

nécessaires étaient absentes pour jeter les bases d'un

développement durable.

A l'instar des autres pays africains au Sud du Sahara, le

Burkina Faso vivait aussi dans le dénuement car à son

indépendance en 1960, il a hérité d'une économie

basée sur l'agriculture d'exportation. De ce fait, il dépendait

de la Métropole pour la majorité des produits

manufacturés. De même, le secteur industriel était

très limité et les infrastructures de base (transport,

électricité et système éducatif) peu

développées. Cela laissait relativement peu de place à

l'initiative privée. Par conséquent, la question de

réalisation d'une croissance autoentretenue devient capitale. Elle se

manifeste avec acuité en ce sens que la croissance économique

forte et durable demeure un objectif intermédiaire indispensable

à atteindre. Sa réalisation est nécessaire pour assurer le

développement économique et réduire la

pauvreté DOLLAR et al. (2001). Dès lors,

à travers sa politique économique, le Cadre stratégique de

lutte contre la pauvreté (CSLP) et la Stratégie de croissance

accélérée et de développement durable (SCADD)

considèrent la croissance économique comme l'un des meilleurs

moyens de réduction de la pauvreté. Si désormais, la

croissance économique figure comme un objectif primordial à

atteindre dans les économies sous développées, comment s'y

prendre pour parvenir à cette fin?

Les théories de la croissance endogène ont

stimulé les recherches visant à identifier les principaux

facteurs explicatifs des différences de taux de croissance entre pays.

De telles recherches ont montré que l'accumulation du capital physique

constitue l'un des principaux fondements de la croissance économique.

Cette assertion est soutenue par GUILLAUMONT

1 Le niveau d'endettement était devenu

insoutenable et la corruption avait pris de l'ampleur.

et al. (1999). Ces derniers estiment que la faiblesse de

l'investissement constitue une contrainte majeure à

l'accélération de la croissance des pays de l'Afrique au Sud du

Sahara. Face à la faiblesse de l'épargne nationale

conjuguée au poids insoutenable de l'endettement, les Etats africains se

sont résolument tournés vers la recherche d'autres sources de

financement pour stimuler les investissements nationaux. Parmi celles-ci,

figurent les Investissements directs étrangers (IDE) qui vont devenir la

principale source de financement extérieur devant l'Aide publique au

développement (APD) et les prêts accordés sur les

marchés financiers, DIEDHOU (2005).

Aux premières heures des indépendances, certains

Pays en développement (PED), méfiants à l'égard des

IDE, ont souvent pris des mesures pour les décourager activement CHEN et

al. (1995). A l'époque, en raison de l'histoire coloniale récente

de nombreux pays et du comportement parfois blessant de certains investisseurs

étrangers, cette méfiance était très souvent

justifiée. De nos jours, ce comportement de suspicion est

remplacé par une politique de promotion visant à drainer de flux

substantiels d'IDE, OMAN (2000). Le changement d'attitude a été

en partie rendu possible grâce à un environnement

économique mondial de plus en plus libéral et à une

littérature abondante vantant les mérites des IDE. En effet,

plusieurs spécialistes2 accordent aux IDE une place

importante à l'émergence des PED. Des organismes internationaux,

des politiciens et une grande majorité des économistes

présentent également les IDE comme une solution miraculeuse aux

problèmes chroniques des pays pauvres, POKOU (2005). Par ailleurs,

l'effet positif des IDE sur la croissance économique est devenu presque

conventionnel, en témoignent les efforts déployés par

certains PED (Sénégal, Côte d'Ivoire et le Benin) pour

attirer autant que possible les investissements étrangers, ZARZOUR

(2006). N'étant pas resté à la marge, le Burkina Faso a

aussi adopté des politiques visant à renforcer

l'attractivité des IDE. Parmi celles-ci, on peut citer : la

révision du code des investissements3, la simplification des

procédures administratives et le dynamisme de certains secteurs

d'activités accueillant l'essentiel des IDE (le secteur minier en

particulier). Ces reformes ont été accompagnées par

l'émergence du secteur bancaire et du secteur de la

télécommunication dans l'ensemble des pays de l'Union

économique et monétaire ouest africaine (UEMOA). Malgré la

mise en oeuvre de ces différentes politiques, économiques et

sociales qui devraient permettre au secteur privé d'impulser

l'économie par l'accroissement des IDE, le Burkina Faso tout comme

certains PED, n'a pas atteint un niveau de croissance

2 Il s'agit de DUNNING (1993), CAVES (1996), GRAHAM et

KRUGMAN (2000), MORAN (1998), LALL (2000), etc.

3 Loi N° 62/95/ADP du 14 Décembre

1995 et révisés en 2010 : loi N° 007-2010.

3

soutenue lui permettant d'enrayer la pauvreté. Cette

situation suscite un regain d'intérêt sur l'analyse de la relation

de causalité entre les IDE et la croissance économique.

WANG (2002) étudie la causalité IDE-croissance

économique en Chine. Il trouve que les IDE ont un impact positif sur la

croissance économique. De MELO (1997), prenant appui sur un

échantillon de 32 pays de l'Organisation de coopération et de

développement économique (OCDE) et hors OCDE, met en exergue

l'effet positif des IDE sur la croissance économique des pays

bénéficiaires.

En revanche, l'étude réalisée sur l'Inde

par CHAKRABORTY et al. (2002), montre que les IDE ne causent pas la croissance

économique au sens de Granger mais que c'est plutôt la croissance

économique qui attire les IDE. MISHRA et al. (2001) confirment ce

résultat en soulignant que de façon générale, c'est

la croissance économique d'un pays qui entraîne les IDE.

A l'aide d'un test de causalité au sens de Granger,

DEMBELE (2008) a déduit que les informations antérieures sur le

niveau des IDE ne permettent pas une meilleure prévision du niveau de la

croissance économique en Côte d'Ivoire.

L'étude menée par LIU et al. (2002) sur la

Chine, révèle à long terme, une relation causale

bidirectionnelle entre les IDE et la croissance économique. FERIDUN

(2004) a quant à lui, abouti à une relation causale

unidirectionnelle des IDE vers la croissance économique en

Indonésie.

En utilisant des données de panel pour les pays de

l'UEMOA, KOUPKO (2005) déduit que le capital humain et l'ouverture

économique sont les plus importants déterminants des IDE. Ils

concluent que l'impact des IDE sur la croissance économique

dépend des potentialités du pays en capital humain.

Comme on peut le constater, il existe un foisonnement

d'analyses empiriques sur la relation IDE-croissance économique.

Cependant, ces études sont dans leur majorité

réalisées dans les pays qui accueillent l'essentiel des IDE. En

ce qui concerne le cas spécifique du Burkina Faso, il existe peu

d'études récentes sur la question. L'originalité de la

présente étude réside dans le fait qu'elle intègre

le contexte politico-économique pour expliquer la relation de

causalité entre l'IDE et la croissance économique. Ce travail

pourrait aider les décideurs à mieux cerner l'importance du

contexte politique et des mesures économiques dans la définition

des stratégies d'attraction des IDE.

A cet égard l'étude s'interroge principalement

sur la relation de causalité entre l'IDE et la croissance

économique au Burkina Faso. Plus spécifiquement, elle tente

d'appréhender l'impact du contexte politique et des mesures

économiques dans la définition de cette causalité.

L'objectif général de cette étude est

d'enrichir les travaux précédents à travers l'examen de la

relation de causalité entre l'IDE et la dynamique de la croissance

économique au Burkina Faso. A cet objectif général, se

greffe un objectif spécifique ; il s'agit de capter l'impact des

Programme d'ajustement structurel (PAS), de la stabilité politique, de

la dévaluation du FCFA et des effets combinés des trois faits

précités sur cette relation de causalité.

Afin d'apporter des éléments de réponses

pertinentes à notre problématique, l'étude s'appui sur

trois hypothèses:

+ les IDE causent la croissance économique;

+ la croissance économique cause les IDE ;

+ le contexte politique et les mesures économiques

influencent significativement la relation de causalité entre l'IDE et la

croissance économique.

Le reste de l'étude est organisé en trois

chapitres. Le premier chapitre présente l'état des lieux des IDE

au Burkina Faso. Les controverses théoriques et empiriques sur la

relation IDEcroissance économique feront l'objet du deuxième

chapitre. Le troisième chapitre aborde l'analyse empirique de la

relation de causalité entre l'IDE et la croissance économique.

5

CHAPITRE I : ETAT DES LIEUX DES IDE AU BURKINA FASO

INTRODUCTION

Le Burkina Faso est un pays enclavé situé au

coeur de l'Afrique de l'Ouest avec une superficie de 274 200

km2. Il est au carrefour des pays membres de

l'UEMOA dont cinq (5) sont frontaliers : le Mali et le Niger au Nord ; le Togo,

la Côte d'Ivoire et le Benin au Sud avec une façade maritime. La

population est estimée à plus de 15 millions habitants en 2010

soit une densité moyenne de 57,43 habitants au

km2 (INSD, Décembre 2010). Au cours des deux

dernières décennies, le Burkina Faso a connu une évolution

stable de son Produit intérieur brut (PIB) et ce, malgré les

chocs exogènes (flambée du prix du pétrole et la crise

ivoirienne). Afin de préserver cette performance, il s'est

résolument tourné vers la promotion des IDE, véritables

gages de développement du secteur privé. Pour ce faire, de

nombreuses reformes, allant de la construction des infrastructures physiques

à la modification du code des investissements, ont été

opérées. Au regard de cette situation une interrogation demeure

sur la contribution des IDE à l'émergence de l'économie

burkinabé. Dans l'optique de répondre à cette question, ce

chapitre présente dans une première section, les

généralités sur l'IDE. Une deuxième section aborde

les investissements étrangers au Burkina Faso.

I GENERALITES SUR L'IDE

Cette première section s'attèle à

définir dans un premier temps, la notion de l'IDE. Une classification

des IDE est présentée dans un second temps.

1.1 Définition de l'IDE

L'IDE est défini comme une prise de participation

significative dans le capital d'une entreprise étrangère, lui

donnant un certain contrôle sur les décisions de la firme : «

un droit de regard dans la gestion de l'entreprise étrangère

investie ». Cette notion est opposée à celle

d'investissement de portefeuille. Le critère concret utilisé par

les instances officielles notamment le FMI pour séparer les deux types

de flux, est un critère de participation4. Au delà de

cette définition, celle qui semble la plus populaire est donnée

par l'OCDE. Celle-ci

4 10% en France et dans de nombreux pays, 25% dans

d'autres pays.

définit l'IDE comme une activité par laquelle un

investisseur résidant dans un pays obtient un intérêt

durable et une influence significative dans la gestion d'une entité

résidante dans un autre.

Un investissement à l'étranger peut se faire

selon deux principales modalités, la construction d'un site de

production ex nihilo, on parle alors d'investissement « Greenfield »

ou par le rachat d'un site existant, dans ce cas il s'agit d'une acquisition

internationale. Dans les deux situations, on dit que la firme à

l'origine de la prise de participation se multi-nationalise. Les firmes

multinationales (FMN) constituent les principaux vecteurs des IDE. Les

organisations internationales comme l'OCDE et la Conférence des Nations

Unies pour le commerce et le développement (CNUCED) qualifient de

multinationale toute entreprise qui, sans tenir compte de sa forme juridique

exerce un contrôle direct ou indirect sur les actifs

possédés par une ou plusieurs entreprise(s) situées dans

différents pays par rapport au pays où cette entreprise a

installé son siège social. Par ailleurs, l'entreprise qui exerce

un contrôle sur les actifs étrangers est qualifiée de

société mère. L'entreprise dont les actifs sont en

totalités ou partiellement contrôlés par la

société mère, est qualifiée de filiale. La

totalité constituée par la société mère et

la filiale ou ses filiales à l'étranger est qualifiée de

groupe multinational, d'entreprise multinationale ou de société

transnationale.

1.2 Classification des IDE au Burkina Faso

Les IDE réalisés au Burkina Faso sont

classés en trois principales catégories : la participation au

capital social, le réinvestissement des bénéfices et les

transactions financières, RAMDE (2010).

1.2.1 Participation au capital social

La participation au capital social se fait soit par

création d'une entreprise nouvelle soit par fusion et acquisition entre

entreprises déjà existantes. En effet, les acquisitions sont un

type particulier d'IDE qui s'est développé ces dernières

décennies dans les PED à la faveur des programmes de

privatisation. La participation au capital peut prendre plusieurs formes :

acquisition d'actions et de titres de participation, de subvention

d'équilibre, de consolidation de prêts et d'investissement

immobilier. Par ailleurs, notons que le choix entre création d'une

7

nouvelle entreprise ou fusion et acquisition dépend de

la stratégie de la firme qui veut s'internaliser. La multinationale qui

dispose d'une technologie qui lui est propre va dans le souci de ne pas la

céder à d'autres entreprises locales, préférer

fusionner avec une autre entreprise étrangère afin de conserver

cette technologie et continuer à l'utiliser au sein de la nouvelle

entité créée.

1.2.2 Réinvestissement des

bénéfices

Le réinvestissement sur place des

bénéfices correspond au résultat net réalisé

par les filiales au cours d'un exercice comptable auquel a été

déduit la part distribuée aux actionnaires sous forme de

dividende et celle versée à la société mère.

Le réinvestissement des bénéfices correspond à un

autofinancement des investissements de la filiale sans recours à une

structure externe. Le Burkina Faso dispose au niveau de son code des

investissements, des incitations de nature à encourager les

multinationales à réinvestir leur bénéfice

plutôt que de les rapatrier dans leur pays d'origine.

1.2.3 Transactions financières

Les transactions entre filiales et entreprise mère

correspondent aux dépôts et avances à court et long termes

y compris les crédits commerciaux et les opérations sur titre ne

figurant pas parmi les opérations en capital. Il s'agit des achats de

titres obligataires à l'exception des crédits et des

dépôts entre les banques résidantes et leurs correspondants

étrangers. Cette forme de flux de capitaux entre entreprises

affiliées est beaucoup plus courante dans les pays d'accueil où

le système financier est peu développé. Dans un tel

contexte, il devient en effet difficile pour les entreprises de solliciter

l'épargne des agents économiques pour satisfaire leur besoin de

financement notamment lorsque les investissements à réaliser sont

très importants. Par conséquent, les besoins en liquidité

de la filiale ne peuvent être mieux satisfaits qu'en ayant recours

à l'entreprise affiliée du pays d'origine.

1.3 Avantages et inconvénients liés aux

IDE

Dans ce qui suit, les avantages et les inconvénients

liés aux IDE sont présentés successivement.

1.3.1 Avantages des IDE

Les IDE offrent de nombreux avantages au pays hôte. Les

actifs productifs incorporés dans les IDE procurent des retombées

immédiates à l'économie locale via la promotion des

exportations, la création de la main-d'oeuvre et les transferts de

technologies et d'idées nouvelles.

+ Promotion des exportations

Les IDE sont des facteurs importants de promotion des

exportations dans les PED, MUCCHIELLI (2002). En effet, les IDE peuvent agir

sur les exportations des pays d'accueil à travers différentes

stratégies qui sont : faire du pays d'accueil une plate forme de

réexportation vers le pays d'origine ou vers des pays tiers, avoir pour

but la conquête de nouveaux marchés dans la région enfin,

concurrencer les entreprises locales, ce qui peut contribuer à les

rendre plus compétitives, CNUCED (2005). Par ailleurs, les PED aptes

à produire à des coûts concurrentiels ont souvent des

difficultés pour pénétrer dans les marchés

étrangers. Les multinationales favorisent un accès

préférentiel à la clientèle en élaborant et

en concluant des contrats à long terme sur des produits

normalisés ou en se forgeant une réputation dans la fourniture

suivant un calendrier fiable, d'un produit spécialisé de

qualité satisfaisante. Pour leur part, les entreprises locales des PED

mettraient des années pour maitriser les techniques marketings de ce

type, LALL (2000).

+ Création d'emploi

Les IDE axés sur les industries capitalistiques

fondées sur les ressources telles que les mines ou le pétrole,

créent un nombre relativement faible d'emplois tandis que les

investissements étrangers dans les industries manufacturières

fortement utilisatrices de main d'oeuvre en génèrent d'avantage

CHUDNOVSKY et al. (1999). Les emplois crées sont d'autant plus

importants qu'il s'agit de créations nouvelles d'entreprises que de

simples fusions ou acquisitions d'entreprises déjà existantes.

Des éléments indiquent qu'en moyenne, les

sociétés

9

multinationales octroient des salaires plus élevés

et fournissent des conditions de travail meilleures que les entreprises locales

GRAHAM et al. (2000).

+ Les transferts d'idées, de technologies et

de compétences

Les transferts d'idées, de technologies et de

compétences font partie des avantages potentiels les plus importants

procurés par les IDE. Une grande partie des activités de

Recherche-Développement du monde se déroule en Amérique du

Nord, en Asie et en Europe. Par conséquent, les entreprises de ces

régions constituent une riche source d'innovation quant aux produits,

aux machines, aux processus industriels, aux méthodes commerciales, aux

contrôles de qualité et aux modes de gestion. Les multinationales

de ces régions peuvent apporter avec elles, leurs idées et

techniques. Cela peut contribuer à accroître la

productivité dans le pays hôte.

La diffusion de technologies à travers les IDE se fait

aussi par effet de contagion et d'imitation, TOUFIK et al. (2002). Les firmes

locales des PED peuvent améliorer leur processus de production en

observant et en imitant les pratiques des multinationales (Learning by Doing)

ou en faisant de la « retro-ingénierie » (Learning by

using).

Un autre canal de transfert de technologies lié

à la présence d'une entreprise étrangère, est la

formation des travailleurs et entrepreneurs locaux effectuée par

celle-ci afin de les amener à avoir le niveau de qualification qu'elle

désire, FOSTO (2003). La qualification acquise va se diffuser vers les

entreprises locales lorsque la main d'oeuvre formée migre vers ces

dernières. En effet, une fois formé, le travailleur peut

être amené à un moment donné, à offrir ses

services à une entreprise locale. Ainsi, cette dernière

bénéficierait de l'expertise acquise par le nouvel employé

dans sa précédente structure d'emploi.

1.3.2 Inconvénients des IDE

Il existe un certain nombre d'effets négatifs auxquels

peut être confronté un pays qui accueille les IDE. Il s'agit des

coûts engendrés par les IDE sur la concurrence, des effets

négatifs des IDE sur l'équilibre macroéconomique et des

coûts socio-environnementaux.

10

+ Coûts engendrés par les IDE sur la

concurrence

Le principal risque est celui de voir les filiales des

multinationales étouffées la concurrence et engendrées une

situation de quasi monopole à leur avantage. En effet, les firmes

locales sont généralement d'importance réduite par rapport

à leurs concurrents étrangers que ce soit en termes de

compétences technologique et managériale, d'assise

financière et d'intégration dans les réseaux

internationaux. Un tel écart fait qu'elles ne peuvent pas entrer en

concurrence sur un même pied d'égalité pour satisfaire le

marché local. Il est donc possible que les investisseurs

étrangers usent de leurs atouts pour évincer du marché les

firmes domestiques afin de capturer une rente de monopole. Cette situation peut

engendrer des conséquences négatives pour les consommateurs.

Ceux-ci seront amenés à faire face à des prix plus

élevés que ceux pratiqués en situation de concurrence. Par

conséquent, l'entrée de nouvelles firmes étrangères

sur un marché plutôt que d'être un signe d'ouverture

à la concurrence, pourrait bloquer cette dernière au profit de

l'émergence d'une seule entreprise (le monopole).

+ Effets négatifs engendrés par les IDE

sur l'équiibre macroéconomique

Parmi les effets néfastes présumés des

IDE sur l'économie, on note les déficits de la balance des

paiements5. Les entrées de capitaux étrangers peuvent

procurer des avantages mais l'ampleur des sorties ultérieures des

bénéfices dégagés peut engendrer des coûts

considérables. Par ailleurs, les avantages fiscaux accordés aux

entreprises étrangères constituent un manque à gagner pour

les pays hôtes notamment les pays africains au Sud du Sahara dont les

recettes budgétaires sont essentiellement fiscales. De même,

certaines taxes6 étaient autrefois appliquées mais

ont, par la suite, pour l'essentiel, été éliminés

afin de ne pas décourager les investisseurs étrangers, DWIGHT H.

et al. (2008).

Des exonérations fiscales temporaires sont

également proposées dans certains pays bien que ce soit sans

doute la façon la moins souhaitable pour attirer les IDE. De telles

mesures encouragent les entreprises à extraire d'aussi grandes

quantités que possible au cours de la période de grâce et

à cesser leur activité dès que cette période

s'achève. En agissant ainsi, elles retirent des gains exceptionnels mais

laissent les gouvernements sans revenu voire, les charges de coûts

environnementaux et sociaux à long terme.

5 Ce déficit est dû au rapatriement des

profits par les investisseurs.

6 Il s'agit des impôts sur la

propriété, des taxes sur la valeur ajoutée (TVA), des

taxes sur le matériel importé, des droits de timbre, etc.

+ Coûts socio-environnementaux

Les investisseurs étrangers peuvent du fait de leur

puissance influencer les autorités locales et les amener à

prendre des décisions qui nourrissent leurs intérêts au

détriment de ceux du pays. En effet, ils peuvent par leur action obtenir

de nombreux avantages et privilèges qui excèdent le

bénéfice social. Les multinationales peuvent par exemple faire

pression sur les autorités locales afin d'obtenir une protection

spéciale du marché. Cette situation se traduit très

souvent, par des restrictions sur les importations, ce qui profitent à

ces dernières et non pas forcement au pays pris dans son ensemble. De

même, il existe toujours le risque que des décideurs publics

soient moins à même d'exiger des multinationales, le respect des

normes environnementales. De ce fait, les multinationales sont susceptibles de

polluer l'air ou l'eau et de provoquer d'autres dommages sur

l'environnement.

II IDE AU BURKINA FASO

Cette section présente l'évolution des IDE au

Burkina Faso de 19707 à 2008 d'une part et la contribution de

ces investissements à la croissance de son économie d'autre

part.

2.1 Evolution des IDE au Burkina Faso de 1970 à

2008

Une analyse au moyen de graphiques permet d'appréhender

dans un premier temps, l'évolution des flux d'IDE entrants au Burkina

Faso de 1970 à 2008 et dans un second temps, de comparer ces flux avec

ceux entrants en Côte d'Ivoire et au Sénégal d'une part et

avec le PIB8 d'autre part.

7 Année à partir de laquelle le Burkina

Faso à commencer à accueillir les IDE.

8 Il s'agit du PIB du Burkina de 1970 à

2008.

12

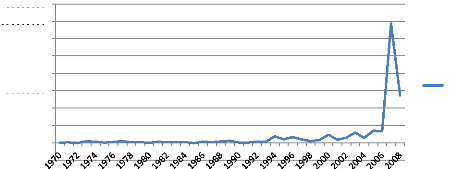

Graphique 1 : Evolution des flux d'IDE entrants au

Burkina Faso en dollar US courant de 1970 à 2008

400000000

IDE

350000000

300000000

250000000

200000000

150000000

100000000

50000000

0

-50000000

IDE

Source : Auteur à partir de la base de

données de la Banque mondiale (2010)

L'analyse récursive des données sur les flux

d'IDE entrants au Burkina Faso permet de distinguer deux périodes : la

période allant de 19970 à mi 1993 et celle allant de mi 1993

à 2008.

La première période est

caractérisée par une stagnation des flux d'IDE à un niveau

notablement insignifiant9. Sur le graphique, cette situation est

illustrée par une courbe qui a tendance à se confondre avec l'axe

des abscisses indiquant ainsi, une entrée marginale des IDE au Burkina

Faso au cours de cette période.

A partir de mi 1993, la courbe entame une croissance

fluctuante qui se poursuit jusqu'en fin 1998 où elle revient à sa

position initiale (cette baisse est due à la contraction des IDE

provoquée par la crise politique qui a secoué le Burkina Faso en

1998). Grâce aux efforts de stabilisation déployés par le

gouvernement, une nouvelle tendance à la hausse est amorcée

à partir de la seconde moitié de l'année 1999 et se

poursuit jusqu'en 2007, début de la crise financière et

économique mondiale. Cette crise explique la baisse de la courbe de 2007

à 2008.

9 Les flux d'IDE qui arrivaient au Burkina

étaient très insignifiants. Dans les années 1970, 1975,

1985 et 1992 le montant des IDE était respectivement de 400.000,

298.629, -142.678 et 570.000 dollar US.

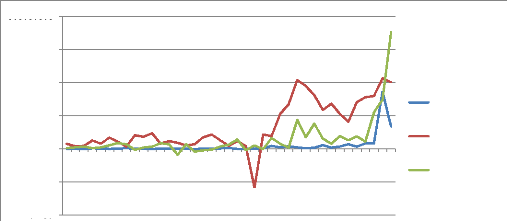

Graphique 2 : Comparaison entre les flux d'IDE

entrants en dollar US courant au Burkina Faso, en Côte d'Ivoire et au

Sénégal10 de 1970 à 2008

400000000

800000000

600000000

200000000

-2E+08

-4E+08

0

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990

1992 1994 1996 1998 2000 2002 2004 2006 2008

Flux d'IDE entrants

auBurkina Faso Flux d'IDE

entrants en Côte

d'Ivoire Flux d'IDE

entrants au Sénégal

Source : Auteur à partir de la base de

données de la Banque mondiale (2010)

Contrairement à la Côte d'Ivoire et au

Sénégal qui, depuis les années 70 ont commencé

à bénéficier de flux substantiels d'IDE, le Burkina Faso

n'a véritablement pu attirer les investisseurs étrangers

qu'à partir de 1993 à la faveur des programmes de privatisation

introduits en 1991. De 1970 à 2007, la Côte d'Ivoire a

occupé la première place en ce qui concerne l'attraction des IDE.

Au cours de cette période, le Burkina Faso a occupé le

3ème rang. Par contre, en 2007 on a assisté à un afflux

massif des IDE au Burkina Faso et ce faisant, il a devancé le

Sénégal en occupant la 2ème place

derrière la Côte d'Ivoire. Malheureusement en 2008, les

investissements étrangers ont fortement rétracté et le

Burkina Faso se classait à nouveau derrière la Côte

d'Ivoire et le Sénégal.

10 Le choix du Sénégal et de la Côte d'Ivoire

se justifie par le fait que ce sont les deux pays qui attirent plus les IDE

dans l'espace UEMOA

14

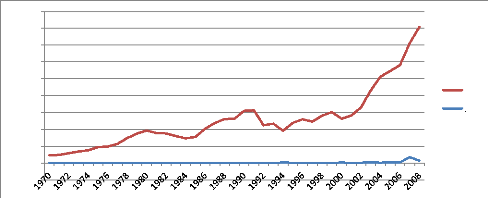

Graphique 3: Evolution comparée des flux d'IDE

et du PIB du Burkina Faso en dollar US courant de 1970 à 2008

-1E+09

4E+09

9E+09

8E+09

7E+09

6E+09

5E+09

3E+09

2E+09

1E+09

0

PIB

IDE

Source : Auteur à partir de la base de

données de la Banque mondiale (2010)

Sur le graphique, on observe une évolution croissante

de la courbe représentant le PIB au fil du temps. Cependant, la courbe

illustrant l'évolution des IDE se confond pratiquement avec l'axe des

abscisses, elle n'évolue donc pas significativement dans le temps. Au

regard du comportement des deux courbes, on déduit qu'il n'y a pas de

rapport entre la hausse du PIB et celle des IDE. En d'autres termes

l'arrivée des IDE au Burkina Faso n'explique pas la croissance

économique.

2.2 Domaines de prédilection des investisseurs

étrangers au Burkina Faso

Les domaines de prédilection des investisseurs

étrangers au Burkina Faso sont surtout le textile, l'industrie, les

mines et les services.

2.2.1 Textile

La Société des fibres et textiles (SOFITEX) a

été créée dans les années 60 comme un

joint-venture entre le gouvernement (55% du capital), des privés

burkinabé (1%) et la Compagnie française pour le

développement des textiles (44%) (Version provisoire de la SCADD, 2010).

Le capital de la SOFITEX a ensuite évolué pour être

détenu à raison de 35%

par l'Etat burkinabé, 30% par l'Union nationale des

producteurs de coton du Burkina (UNPCB), 1% par des banques burkinabé,

et 34% par la société Dagris (version provisoire de la SCADD,

2010). De son côté, l'Etat français s'est

désengagé en 2008, de la société Dagris dont les

opérations continuent sous le nom de Geocoton. Ce n'est que depuis la

privatisation de Dagris par l'Etat français que des investisseurs

étrangers sont véritablement impliqués en partenariat avec

le Gouvernement et le secteur privé burkinabé dans la SOFITEX.

La libéralisation de la filière coton en 2004 a

permis l'implication de deux autres groupes privés à capitaux

étrangers. Il s'agit d'une part, de la Société

cotonnière du Gourma (SOCOMA) qui a repris les actifs de la SOFITEX dans

la zone Est du Burkina Faso et d'autre part, des groupes suisse, Reinhart et

ivoirien, Ivoire coton, qui détiennent ensemble 60% du capital de Faso

coton. Cette société a repris les actifs de la SOFITEX dans la

région du Centre. La SOFITEX, SOCOMA et FASO-coton assurent l'achat, le

transport, l'égrenage, la commercialisation et l'approvisionnement des

agriculteurs en intrants agricoles dans leurs zones respectives. Elles offrent

par ailleurs, de l'appui technique aux producteurs (semences, engrais et

pesticides) et contribuent au financement de la filière. La SOCOMA

dispose de trois usines d'égrenage d'une capacité de 110 000

tonnes. Elle emploie près de 200 salariés permanents et

génère environ 400 emplois saisonniers. De son côté,

Faso coton s'est engagée dans un programme de promotion du coton

biologique depuis 2002.

2.2.2 Industrie et mine

Les activités du secteur secondaire sont

concentrées dans la manufacture et la production minière. Les

investissements étrangers dans le secteur industriel et dans le secteur

minier sont présentés successivement.

+ Investissements étrangers dans

l'Industrie

La manufacture s'est peu développée ces deux

dernières décennies au Burkina Faso. En effet, le nombre de

grandes unités industrielles est très réduit et elles sont

pour l'essentiel concentrées à Ouagadougou et Bobo Dioulasso,

RIC/MEF (2010). Par ailleurs, le secteur manufacturier n'occupe que 1% de la

population active et se concentre principalement dans la transformation des

produits alimentaires destinés majoritairement au marché interne.

La Brakina est l'un des principaux employeurs du secteur formel autant en

termes d'emplois directs que d'emplois indirects (version provisoire de la

SCADD, 2010). Le contrôle de cette

16

société a été cédé

en 1992 au groupe familial Castel, une des principales entreprises

françaises de production, de négoce et de distribution de vins.

Depuis son rachat par le groupe Castel, d'importants investissements ont

été réalisés ce qui a permis son

développement et son extension.

+ Investissements étrangers dans les mines

:

Les investissements étrangers ont permis de dynamiser

le secteur minier11. A l'heure actuelle, les sociétés

minières impliquées au Burkina Faso sont toutes des

sociétés « juniors »12. Les gisements

découverts et en cours de mise en exploitation restent de taille

relativement modeste. Sept principales sociétés sont actuellement

en phase avancée de recherche, de préparation à

l'exploitation ou en phase d'exploitation, MEF/RIC (2010). High River Gold

Mines est passée en phase d'exploitation sur la mine de Taparko en fin

2007 après un investissement total de 71 millions de dollar US. Etruscan

Resources a lancé l'exploitation de la mine d'or de Youga en mai 2008

après avoir investi 70 millions de dollar US. Plus tard, au cours de

l'année 2008, SEMAFO et Cluff Gold ont commencé l'exploitation

des mines d'or de Mana et de Kalsaka. Iamgold a finalisé l'acquisition

d'Orezone Resources en début 2009, et a dépensé environ

350 millions de dollar US pour le développement de la mine d'or

d'Essakane. Wega Mining a lancé sa production sur la mine d'or d'Inata

en mi-2009, version provisoire SCADD (2010).

Le développement des autres minerais a

été plus affecté par la crise économique et

financière mondiale de 2008. Ainsi, suite à la baisse des cours

mondiaux, Blackthorn Resources a suspendu, jusqu'à nouvel ordre, le

développement du gisement de zinc de Perkoa. Néanmoins, selon les

chiffres du Groupement professionnel des miniers du Burkina, les

investissements dans le secteur minier ont atteint 360 millions de dollar US

(soit environ 150 milliards de FCFA) sur les 15 dernières années.

Cela représente une part considérable dans les flux d'IDE qui

arrivent au Burkina Faso, version provisoire SCADD (2010).

2.2.3 Services

Le secteur tertiaire représente près de 46,8% du

PIB, MEF/RIC (2010). Il est plus diversifié

que le secteur industriel

mais reste fondamentalement centré sur le marché national. Les

11Ce dynamisme a été rendu possible

grâce à la libéralisation introduite par le code minier de

1997, révisé en 2003 : Code N° 031-2003/AN du 08 mai

2003.

12 Les sociétés juniors sont des

sociétés de taille moyenne.

investissements étrangers dans les services offerts au

Burkina Faso sont essentiellement concentrés dans le tourisme,

l'hôtellerie, les banques et la télécommunication.

+ Tourisme et hôtellerie

Les investissements étrangers dans le secteur du

tourisme sont modestes. Ce secteur est relativement peu développé

bien que le gouvernement désire promouvoir le tourisme culturel et de

conférence. Deux grands groupes hôteliers étrangers

existent au Burkina Faso mais seulement en tant que gestionnaire et non en tant

qu'investisseur. Il s'agit du groupe Accor et de la société

Laïco Hôtel and Resorts Management Company.

+ Secteur bancaire

Les investisseurs étrangers sont dans les banques

présentes au Burkina Faso. En effet, le groupe nigérian, United

Bank for Africa (UBA), quatrième groupe bancaire de l'Afrique de

l'Ouest, a signé le 31 Octobre 2007 l'une des plus importantes

opérations de l'histoire économique du Burkina Faso en prenant

37,84% de la Banque internationale du Burkina (BIB). ECOBANK transnational

incorporation (ETI) est un autre groupe nigérian présent au

Burkina Faso à travers sa filiale ECOBANK-Burkina. Ce groupe a

absorbé en Août 2008, à hauteur de 8,55 milliards de FCFA,

la Banque agricole et commerciale du Burkina (BACB). Par ailleurs, d'autres

groupes bancaires ont installé leur filiale au Burkina Faso. Il s'agit

:

1' du groupe marocain ATTIJARIWAFA Bank, sa filiale est la

compagnie bancaire de l'Afrique de l'Ouest (CBAO) ;

1' du groupe Banque atlantique (BA), sa filiale est la BA-Burkina

;

1' du groupe Banque of Africa, sa filiale est la BOA-Burkina ;

v' de la Banque de Paris, sa filiale est la Société

générale des Banque du Burkina (SGBB) ;

v' de BNP Paribas, sa filiale est la Banque internationale pour

le commerce, l'industrie et l'agriculture du Burkina (BICIA-B)

La présence de ces filiales au Burkina Faso a permis

d'améliorer la monétique locale et renforcer les marchés

financiers en permettant à certaines sociétés

d'accéder à des bourses (bourses des pays d'origine).

18

+ Télécommunication

Le secteur de la télécommunication a

été l'un des principaux pôles d'attraction des IDE au

Burkina Faso depuis mi 2000 jusqu'à nos jours. La

télécommunication est actuellement dominée par des

investisseurs étrangers. Ainsi, Maroc Telecom occupent 51% du capital de

l'Office national des télécommunications (ONATEL). Le Burkina

Faso a par ailleurs, accordé deux licences de téléphonie

mobile aux sociétés privées Celtel (actuel Airtel) et

Telecel. L'opération de privatisation couvre aussi bien la

téléphonie fixe que la téléphonie mobile, Rapport

Doing Business de la Banque Mondiale (2009).

+ Transports

Des investissements importants ont été faits

dans le secteur des transports ce qui a permis l'amélioration des routes

et le développement du transport routier. Les grands axes vers les

principaux ports sur la Côte-ouest africaine et les autres capitales de

la zone UEMOA sont relativement bien desservis. En ce qui concerne le transport

ferroviaire, la seule ligne est celle qui relie Abidjan à Ouagadougou et

Kaya. En 1995, la ligne a été placée sous la gestion de la

Société internationale de transport africain (SITARAIL) dont

l'entreprise française Bolloré est le principal actionnaire.

Cette entreprise a investi 96 millions de dollar US (soit 40 milliards de FCFA)

sur la ligne. Ce faisant, le trafic ferroviaire de marchandises a presque

doublé pour atteindre 760 000 tonnes en 2005. Malgré les

perturbations de trafic causées par le conflit en Côte d'Ivoire en

2002, le groupe Bolloré a de nouveau consenti un apport financier de 1,5

millions de dollar US pour sauver la société, CNUCED (2009).

2.3 Contribution des IDE au développement du Burkina

Faso

L'impact des IDE sur la croissance du Burkina Faso se

manifeste à travers des canaux tels que la Formation intérieure

brute du capital fixe (FIBCF), la concurrence, les transferts de

compétence et la création d'emploi.

2.3.1 Contribution des IDE dans la FIBCF

Bien que les flux d'IDE aient été relativement

modestes ces dernières années au Burkina

Faso, l'impact des

investissements étrangers sur la FIBCF est allé croissant au fur

et à mesure

de la libéralisation de l'économie

burkinabé. Les IDE représentaient en moyenne, seulement 0,6% de

la FIBCF dans les années 80. Cette part a augmenté

immédiatement après le début des programmes de

réformes économiques. La part des IDE dans la FIBCF a

évolué de manière irrégulière depuis le

début des années 90. Ainsi, le niveau a oscillé entre 1 et

4% de 1993 à 1998. Il s'est ensuite établi à 2,2% en

moyenne, entre 2002 et 2006. L'afflux massif des IDE en 2007 a ensuite

poussé la part des investissements étrangers dans la FIBCF

à près de 40%, Programme de Bruxelles (2009).

2.3.2 Rôle des IDE dans la Promotion de la

concurrence

La contribution des IDE au développement de la

technologie au Burkina Faso a été limitée jusqu'à

présent. Cependant, l'impact le plus important dans ce domaine tient

probablement au développement du secteur de la

télécommunication. L'attribution de licences de

téléphonie mobile en 2000 aux sociétés Celtel et

Telecel et la privatisation de l'ONATEL en 2006 ont entrainé un

développement rapide des services de télécommunication et

une amélioration de leur qualité. La concurrence induite a permis

de faire baisser les coûts de communication. Le prix d'un appel local

fixe-fixe a baissé de 142 FCFA par minute en 2000 à 50 FCFA en

2010. Ce tarif est en-dessous de ceux appliqués en Côte d'Ivoire

(60 FCFA la minute) et au Mali (65 FCFA la minute) mais au dessus des tarifs

fixés au Ghana (8 Pesewas soit 20 FCFA la minute). Sur le réseau

mobile, un appel mobile-mobile coûte entre 80 FCFA et 90 FCFA la minute,

version provisoire de la SCADD (2010). De même, la palette des services

offerts s'est enrichie avec l'installation d'un réseau de fibres

optiques entre le Burkina Faso, la Côte d'Ivoire, le Mali et le Togo. Le

réseau de fibres optique a permis d'améliorer la largeur des

bandes favorisant ainsi, la transmission de données et la connexion au

réseau optique mondial. L'offre du produit internet s'est

également améliorée avec le lancement des services

Asymetric digital subscriber line (ADSL).

2.3.3 Rôle des IDE dans les transferts de

technologie et de compétence

Les entreprises étrangères sont également

parmi les plus actives en matière de formation et de transfert de

compétences. En effet, la société d'assurance «

Allianz » offre une formation annuelle de tous ses employés dans

des domaines variés tels que la sensibilité commerciale et les

aspects techniques des produits d'assurances. Un certain nombre de

collaborateurs sont

20

également envoyés dans les centres de formation

à l'étranger. Par ailleurs, les sociétés Celtel et

Telmob ont instauré chacune, en partenariat avec Ericsson et Nokia, des

séances de formation de leurs employés.

Dans le secteur hôtelier, le groupe Accor gère

l'hôtel Mercure Silmandé en contrat de gestion et a

contribué à la formation de l'ensemble du personnel. Des

formateurs du groupe Accor se sont d'ailleurs rendus au Burkina Faso dès

le début du contrat de gestion. Un nombre restreint d'expatriés

continuent d'assurer des tâches de gestion et de formation du

personnel.

Il est important de souligner que le développement du

secteur minier ces dernières années est dû en grande partie

à des investisseurs étrangers qui ont apporté leurs

connaissances techniques ainsi que le capital nécessaire aux

opérations de prospection, de recherche et d'exploitation. Le secteur

est encore dans sa phase initiale de développement et le potentiel est

important. Une exploitation rationnelle des ressources minières et

respectueuse de l'environnement est susceptible de contribuer au

développement économique et social du Burkina Faso.

2.3.4 Contribution des IDE dans la création et

la promotion de l'emploi

Malgré le fait que des données statistiques

exhaustives ne soient disponibles pour établir un lien direct entre la

relative bonne tenue de la croissance économique et les IDE,

l'augmentation progressive des flux d'investissement étranger a

contribué à stimuler l'activité économique à

travers la création d'emploi. En effet, si le nombre d'emplois dans le

secteur formel est limité, il n'en reste pas moins que les entreprises

à capitaux étrangers soient parmi les plus gros employeurs du

secteur privé formel. Ainsi, la brasserie « Brakina » emploie

environ 450 employés permanents et génère un grand nombre

d'emplois indirects ce qui en fait le premier employeur privé au Burkina

Faso (MEJ, 2009). De plus, la direction de la société mère

(Castel) après avoir investi 14.4 millions de dollar US (soit 6

milliards de FCFA) en 2007, a mis en place un programme d'investissement et de

réinvestissement des bénéfices d'environ 36 millions de

dollar US (soit environ 15 milliards de FCFA) sur trois ans. Ces mesures ont

contribué à créer d'autres emplois supplémentaires.

Par ailleurs, le groupe Celtel emploie environ 397 personnes à temps

plein. La majorité de ces employés sont semiqualifiés ou

qualifiés. Le personnel a une moyenne d'âge de moins de 30 ans et

le salaire de base d'un commercial est de plus de 200 000 FCFA par mois. Ce

salaire représente plus de

sept fois le salaire minimum interprofessionnel de croissance

(SMIC) et pratiquement le double du salaire d'un fonctionnaire de l'Etat dit

cadre, MEF/RIC (2010). D'autres grands employeurs du secteur formel sont

également des entreprises à capitaux étrangers. Il s'agit

de l'assureur Allianz, de la BICIA-B, de la SGBB, de la BIB, de la

société Diamond-ciment, Société sucrière de

la Comoé (SOSUCO), etc. Les sociétés minières quant

à elles, fournissent relativement peu d'emplois permanents pendant les

phases de prospection et de recherche par contre, elles deviennent de gros

employeurs une fois passées en phase d'exploitation d'autant plus

qu'elles travaillent 24h/24h sur base de roulement. De ce fait, Etruscan

Resources a crée 350 emplois à temps plein sur la mine de Youga

et High River Gold Mines en a embauché 300 sur la mine de Taparko.

CONCLUSION

Dans ce chapitre l'IDE a été défini comme

une activité par laquelle un investisseur résidant dans un pays

obtient un intérêt durable et une influence significative dans la

gestion d'une entité résidante dans un autre. Les IDE offrent de

nombreux avantages au pays hôte. Il s'agit : des transferts de

technologies, de la promotion des exportations, de la création d'emploi

etc. Bien que les IDE soient présentés comme une solution idoine

aux difficultés des économies africaines, ils créent

néanmoins des coûts au niveau de la concurrence, de la balance des

paiements, etc. Si les investissements étrangers sont supposés

crées des effets bénéfiques pouvant booster la croissance

économique et que la théorie économique stipule

parallèlement que la croissance économique d'un pays gouverne

l'arrivée des capitaux étrangers ; est-ce pour autant qu'il

existe stricto sensu une relation de cause à effet entre les IDE et la

croissance économique dans les pays hôtes? Le chapitre suivant,

consacré à la revue de la littérature, permet

d'élucider cette interrogation.

22

CHAPITRE II: CONTROVERSES THEORIQUES ET EMPIRIQUES SUR

LA

RELATION IDE-CROISSANCE ECONOMIQUE

INTRODUCTION

La littérature sur le rôle moteur des IDE

continue à susciter des controverses entre les économistes.

L'argument traditionnel est que l'afflux des IDE accélère la

croissance économique à travers l'accroissement du stock de

capital. Cependant, certains auteurs soutiennent que les IDE n'ont aucun impact

sur la croissance économique. Ce chapitre expose dans un premier temps,

les développements théoriques sur la relation entre la croissance

économique et les flux de capitaux étrangers. Un aperçu

sur les travaux de validation empirique est présenté dans un

second temps.

I. ETUDES THEORIQUES

Dans la littérature théorique, le rôle des

IDE dans la croissance économique est perçu de différentes

manières par les courants de pensées. Cette section

présente successivement les développements des modèles

néoclassiques, l'analyse des modèles de croissance

endogène et les développements théoriques récents

sur la relation de causalité entre les IDE et la croissance

économique.

1.1 IDE dans les modèles néoclassiques

Dans les modèles néoclassiques de type Solow,

l'IDE est traditionnellement conçu comme un ajout au stock de capital,

BREMS (1970). Dans cette vision, il n'y a pas de différence

substantielle entre capital étranger et capital intérieur. Cela

permet de conclure que l'impact des IDE sur la croissance économique est

similaire à celui du capital intérieur. Pour mieux en saisir

l'effet, considérons une fonction de production de type Cobb-Douglas

caractérisée par des rendements constants. Cette

caractéristique permet d'écrire l'équation suivante :

y = f(k) = ka (1)

Où y et k

représentent respectivement le revenu et le capital par tête.

k(t) = sf(k) -- (n + g + 6)k(t) (2)

Avec s = sk où s est le

taux d'épargne et sk la propension à investir. A

l'état stationnaire, on

1

|

a : k(t) = 0 et on déduit

k* = ~ sk

n+11+8

|

1-a

(3)

|

En introduisant k* dans

l'équation (1) et en faisant une linéarisation

on obtient :

|

lny* = la a lnsk a

1-a

|

ln(n + g + 6) (4)

|

0 < a < 1

a

1-a

représente l'élasticité investissement de

la croissance c'est-à-dire que si la propension à investir d'un

pays s'accroit d'une unité, la production par tête s'accroit de

a1a %.

L'importance de cette augmentation dépend de la valeur du coefficient du

capital ( a).

Dans la tradition de SOLOW (1956), étant donné

des rendements décroissants de capital physique, les IDE affectent

seulement le niveau du revenu et laisse inchangé la croissance à

long terme. Pour les néoclassiques, il y a croissance à long

terme seulement grâce au progrès technique et/ou par le biais de

la croissance de la population, les deux facteurs étant

considérés comme exogènes. A court terme, la croissance

économique peut dépendre aussi bien du progrès technique

que de l'accumulation du capital. Par conséquent, les IDE ne peuvent

avoir qu'un effet à court terme sur la croissance économique,

lequel effet dépend de la dynamique du sentier de croissance

équilibrée.

Les modèles de type Solow ne permettent pas d'expliquer

ni l'énorme croissance du revenu par tête au cours du temps ni les

différences considérables de revenu par tête entre pays. En

effet, une simple accumulation du capital physique même par

l'investissement direct étranger, ne permet pas d'expliquer ce

phénomène. Ainsi, le dépassement de ces types de

modèles est devenu une nécessité car ils se limitent

à l'hypothèse que le capital contribue directement à la

production et qu'il ne reçoit en contrepartie qu'une

rémunération correspondante à son produit marginal. Cette

hypothèse fera l'objet d'une remise en cause par la théorie de la

croissance endogène.

24

1.2 IDE dans les modèles de croissance

endogène

Les modèles de croissance endogène divergent de

ceux de type Solow sur deux points. Le progrès technique y est

traité comme un facteur endogène d'une part et un rôle plus

important est attribué au capital d'autre part.

Les modèles de type Solow traitent le capital sous sa

dimension purement physique et mesurent son rôle simplement par la part

qui lui revient dans le revenu. Or, dans la mesure où l'accumulation du

capital créée des externalités positives, la part qui

revient au capital dans une économie de marché sous-estime sa

contribution à la production, ROMER et al. (1992). Dans les

modèles de croissance endogène, le rôle des IDE va

au-delà du simple impact que lui reconnait jusque-là, la

théorie économique. En effet, les IDE peuvent affecter de

façon endogène la croissance économique s'ils

génèrent des rendements croissants dans la production via les

spillovers13 de production. Par conséquent, l'IDE ne

représente donc plus seulement une accumulation de capital. Supposons

que le pays récipiendaire a une fonction de production suivante :

y = A-(kd,H) = Ak. 1H1_P (1

H est l'ensemble du stock de connaissance, kd

est le capital intérieur par tête, 2 est

la part du capital intérieur et a un rendement

décroissant (f.? < 1). Supposons que H est

de type Cobb-Douglas, c'est-à-dire :

0 = (kd ,k3 ~)7' (2

Où á et ç sont

respectivement les élasticités marginale et inter-temporelle (de

substitution ou de complémentarité) entre capital étranger

par tête (k3) et capital intérieur par

tête (kd) ; a > 0 et 6 <

0 ou 6 > 0. En combinant (1) et

(2) on obtient:

4~1%1~ (3

y = Ak. 11%1 k3

13 Externalités positives

En dérivant l'équation (3) par

rapport au temps (t) puis en faisant une linéarisation

on obtient :

931 = 9A + 92 + 6(1 - /3)]9d +

[a71(1 - i)]9w (4)

9 représente le taux de croissance des

variables par tête et an(1 - f3) est

l'élasticité production du capital étranger. En dehors de

son effet logique (a) sur la croissance économique, les IDE peuvent

encore accroître la croissance par 6(1 - f3) si

6 > 0.

De même, il existe un certain nombre de canaux par

lesquels les IDE affectent de façon permanente le taux de croissance

économique. Une manière simple et pratique de saisir ces effets

est de spécifier la fonction de production pour voir comment les IDE

affectent chaque argument : le capital (K), le travail

(AL) et le capital humain (H). Ces effets

sont appréhendés à travers les équations suivantes

:

y = KaTP(AL)l-a-1

Répartissons les capitaux, en capitaux intérieurs

(Kt) et en capitaux étrangers

(ke), on obtient une nouvelle équation qui

s'écrit sous la forme suivante :

y = (Kt +

Ke)alifl(AL)l-a-fl

Le capital : les IDE peuvent

affecter positivement la production en accroissant le stock de capital

disponible K dans l'économie. Toutefois, si le capital

étranger et le capital intérieur sont complémentaires,

l'impact final des IDE sur les agrégats de la production sera aussi

important que les résultats de ses externalités.

Le travail : les IDE peuvent

affecter le travail à travers la création d'emploi quoique

celle-ci puisse être limitée à court terme. Ils peuvent

également affecter son efficience quand les investissements

étrangers sont réalisés soit dans des activités

pour lesquelles le pays récipiendaire était

précédemment limité en expérience soit dans des

activités existantes mais à faible productivité.

Subséquemment, l'accroissement de l'efficience unitaire du travail aura

une contribution importante sur la croissance de la production.

Le capital humain : les IDE

permettent l'incorporation de nouveaux inputs et de technologies

dans la

fonction de production du pays hôte. L'effet long terme est le transfert

de technologies

et le savoir-faire qui sont contenus dans le capital humain.

Par ailleurs, les IDE entraînent en

26

dehors des capitaux physiques, un important transfert en termes

de formation de nouvelles pratiques de gestion et d'acquisition de

compétences.

1.3 Développements théoriques récents

sur la relation IDE-croissance économique

Dans les développements théoriques

récents, le progrès technologique est d'autant plus rapide que le

niveau des connaissances humaines accumulées est élevé,

ROMER et al. (1992). Ces développements impliquent que les idées

sont aussi importantes que les intrants. La croissance économique est

possible précisément parce que chaque idée nouvelle

engendre une autre. Le commerce international, l'investissement étranger

et les sociétés multinationales peuvent être

considérés comme des vecteurs de transfert de biens mais aussi

d'idées. RUFFIN (1993) ajoute que dans une économie ouverte, les

idées sont plus importantes qu'à peu près n'importe quel

autre facteur.

Les IDE engendrent des effets dynamiques sur

l'évolution de la spécialisation internationale des pays

hôtes grâce à l'apport et à la diffusion des

avantages compétitifs des filiales des FMN. Sur ce point, DUNNING (1993)

indique que le principal effet des activités des FMN sur la division

internationale du travail se produit à travers la façon suivant

laquelle ces firmes internalisent les marchés internationaux de produits

intermédiaires où elles opèrent. Les effets et la nature

de cette internalisation se manifestent aussi bien directement par les actions

des FMN ou leurs filiales qu'indirectement via les spillovers sur leurs

concurrents, leurs fournisseurs et leurs clients. Ce faisant, les IDE affectent

positivement la croissance économique.

Les IDE agissent directement ou indirectement sur le commerce

du pays hôte. Les effets directs des investissements étrangers sur

la croissance économique se manifestent lorsque la production locale de

la filiale est consacrée soit à la réexportation vers le

pays d'origine de la firme soit à l'exploitation de marchés tiers

à partir du pays hôte. Dans ce cas, on parle de formation de

plate-forme de réexportation, MUCCHIELLI (2002). Par ailleurs, les

effets directs des IDE se produisent lorsque les filiales établissent

des liens de partenariat en amont avec les entreprises locales. Ce faisant, ces

dernières peuvent devenir à leur tour des exportateurs indirects,

CNUCED (2009).

Dans le cadre de la mondialisation économique

amorcée au début des années 90,

CAVES (1996) estime que

l'ouverture d'un pays ne se limite pas aux échanges internationaux.

Elle se caractérise aussi par sa capacité

à accueillir les FMN. Il ajoute que ces firmes améliorent

l'efficacité globale d'une économie via les connaissances

technologiques et organisationnelles.

Les entreprises étrangères peuvent stimuler la

croissance économique si les conditions nécessaires (climat

propice des affaires) sont réunies pour créer des effets

d'entraînement. L'impact positif des IDE sur la croissance

économique se manifeste à travers plusieurs canaux. Ce sont :

l'accroissement de la concurrence et de l'efficacité, l'introduction

d'un nouveau savoir-faire, la transmission des techniques de contrôle de

qualité, etc. Les FMN peuvent aussi entrainer les entreprises locales

à améliorer leur gestion ou à adopter certaines techniques

de commercialisation adéquates soit sur le marché local soit au

niveau international, GREENE et al. (1991).

DEEPAK et al. (2001) stipulent que l'accumulation du capital,

en s'ajoutant à l'épargne intérieure augmente

l'efficacité de l'économie du pays bénéficiaire.

Cela se fait à travers l'amélioration de l'affectation des

ressources, le renforcement des marchés financiers nationaux et la

réduction du coût du capital. Dans leur analyse les capitaux

étrangers engendrent des retombées positives. Ces avantages se

manifestent à travers la réduction des risques pour les

consommateurs, l'élargissement des possibilités de

diversification des portefeuilles et la répartition des risques plus

équitablement entre les importateurs et les exportateurs de capitaux.

Pour DRITSAKI et al. (2004) les IDE favorisent non seulement

les importations de technologies étrangères plus efficientes mais

aussi, génèrent des retombées positives pour les

entreprises locales. Cela se justifie dans la mesure où les IDE

facilitent souvent la diffusion des innovations très coûteuses

pour les entreprises locales.

Dans le même ordre d'idée, POKOU (2005) affirme

que les IDE agissent sur la croissance économique en ce sens qu'ils

augmentent le stock de capital domestique et fournissent un ensemble d'autres

ressources. Ce sont : la technologie, le savoir-faire, les pratiques

managériales, la formation et le développement des

infrastructures de commercialisation des biens et services.

BENDE et al. (2002) stipulent que plusieurs facteurs

(accumulation du capital, le commerce

international, du capital humain etc.)

qui selon la théorie de la croissance endogène,

expliquent la

croissance à long terme, peuvent être véhiculés par

les IDE. Ceux-ci sont

28

supposés stimuler la croissance économique par

la création d'avantages comparatifs dynamiques conduisant au transfert

de technologies, l'accumulation du capital humain et l'intensification du

commerce international. Par conséquent, le gain engendré par les

IDE sur un facteur de la croissance est susceptible de stimuler le

développement des autres facteurs formant une synergie d'ensemble.

BLOMSTROM et al. (1996) postulent que le transfert de

technologies entre les FMN et leurs filiales ne s'opère pas seulement

via les machines, le matériel, les droits de brevet et l'expatriation

des techniciens étrangers. Il se manifeste également grâce

à la formation des employés locaux des filiales. Cette formation

touche la plupart des niveaux d'emploi depuis les simples manoeuvres jusqu'aux

techniciens en passant par les contremaitres. Dans un autre article, ces

auteurs insistent sur l'importance relative des FMN dans l'enseignement

supérieur. A ce niveau, ils indiquent que bien que le rôle des FMN

soit assez marginal dans l'enseignement primaire et secondaire, les IDE

pourraient néanmoins avoir un effet visible sur l'enseignement

supérieur dans les pays hôtes. BLOMSTROM et al. (1996) estiment

par ailleurs, que l'effet le plus important se trouve du côté de

la demande. Cette demande de travail qualifié par les FMN va encourager

les gouvernements à investir davantage dans l'éducation surtout

dans l'enseignement supérieur. RITCHIE (2001) souscrit à cette

idée en reconnaissant que les FMN ont joué un rôle

important dans la croissance économique via le système

éducatif des pays de l'Asie du Sud-est. Il estime que les

multinationales affectent indirectement l'offre de travail en

influençant les cursus des institutions éducatives des pays

hôtes.

GYAPONG et al. (1999) affirment que les IDE

accélèrent la croissance économique en renforçant

les capacités des travailleurs locaux ou en augmentant la

productivité des facteurs de production. Les IDE facilitent

également l'accès aux nouveaux marchés internationaux.

BARRO et al. (2004) et KANG et al. (2005) estiment qu'un autre

mécanisme par lequel les IDE affectent la croissance économique,

est l'accessibilité des entreprises locales aux fruits de la

Recherche-Développement. Cet avantage leur permet de produire de

nouveaux produits à moindre coût.

Certains auteurs soutiennent que le lien entre les IDE et la

croissance économique dépend

aussi bien des

spécificités des IDE que des caractéristiques

hétérogènes propres aux

pays

bénéficiaires. Ce faisant, MISHRA et al. (2001),

BOREINSZTEIN et al. (1998) et

LUCAS (1988) ont montré que les IDE stimulent la

croissance économique seulement dans les pays où la main d'oeuvre

est suffisamment qualifiée.

NUNNENKAMP et al. (2003) affirment que le transfert de

technologies nouvelles des entreprises multinationales à leurs filiales

à l'étranger dépend de l'état de la gouvernance

dans les pays hôtes. Par ailleurs, ALFARO et al. (2001) indique que les

IDE ne sont associés à la croissance économique rapide que

dans les pays hôtes où les marchés financiers sont

fortement développés.

CHEN et al. (1995) se basant sur l'expérience des pays

de l'Asie de l'Est, concluent que les IDE stimulent le développement

économique. Pour eux, les conséquences de l'implantation des

firmes multinationales pour les pays hôtes dépendent largement de

l'existence des éléments suivants : un processus

d'industrialisation tourné vers l'exportation, un investissement en

capital humain et un environnement macroéconomique stable

caractérisé par la conduite de politiques prudentes et

suffisamment cohérentes.

Toutefois, les IDE peuvent engendrer un impact négatif

sur la performance économique du pays hôte. En effet, les firmes

qui entreprennent de tels investissements détiennent un pouvoir de

marché et peuvent par conséquent, restreindre la concurrence et

la performance économique. Vu sous cet angle, les IDE peuvent

générer une allocation inefficace des ressources à cause

des distorsions liées aux interventions du gouvernement du pays

hôte, sous forme de contrôle de prix, RAZIN et al. (1999). De

même, l'arrivée des flux d'IDE dans un pays ne se traduit toujours

pas pour les entreprises locales par des retombées favorables

liées au savoir-faire. Elles peuvent au contraire subir une baisse

drastique de la productivité. Cette baisse résulte des

départs de marché GHURA et al. (2000).

Bien que les IDE soient présentés comme des

catalyseurs de la croissance économique, il n'en demeure pas moins que

leur volatilité produit un effet négatif sur la croissance

économique du pays hôte. La littérature

révèle que les IDE affectent positivement la croissance

économique en réduisant les coûts de

Recherche-Développement. Cependant, si l'afflux des IDE est incertain

alors les coûts de Recherche-Développement seront incertains.

Cette situation peut affecter négativement les incitations à

innover et entrainer un effet négatif sur la croissance

économique, LENSINK et al. (2000).

BALASUBRAMANYAM et al. (1999) estiment par ailleurs, que

lorsque les firmes

étrangères adoptent une stratégie de

promotion des industries de substitution aux

30

importations, face à une surévaluation de la

monnaie nationale, la balance des paiements du pays hôtes peut se

détériorer à terme sous l'effet de rapatriement des

fonds.

A la lumière de ce qui précède, il

ressort que les développements théoriques débouchent sur

des conclusions mitigées. En effet, selon la théorie

économique traditionnelle, les IDE affectent positivement la croissance

économique par le biais de la création d'emploi, de

l'augmentation du stock de capital, de l'incorporation de nouveaux inputs, etc.

De même, dans les développements théoriques récents,

certains auteurs soulignent que les IDE sont à la base de la

réduction du coût du capital et des frais de

Recherche-Développement. Ce faisant, ils créent un impact positif

sur la croissance économique. En revanche, certaines analyses mettent en

évidence l'effet négatif de l'afflux des IDE sur les incitations

à innover et sur la balance des paiements. Par conséquent, les

IDE agissent selon elles, négativement sur la croissance

économique.

II TRAVAUX EMPIRIQUES

Du fait de l'extrême variété des IDE, leur

impact dépend de l'activité concernée et des

caractéristiques propres14 au pays hôte. Une

présentation par région, des travaux de validation empirique de

quelques auteurs, fera l'objet de cette analyse.

2.1 Etudes empiriques réalisées en Asie

A l'aide de données collectées auprès des

villes chinoises, WEI (1993) analyse la contribution des exportations et des

IDE à l'émergence de l'économique chinoise. Il conclut que

la croissance des exportations au cours des années 1980-1990 va de paire

avec la réalisation de taux de croissance économique

supérieurs. A la fin des années 80, ce sont les investissements

étrangers qui ont contribué le plus à la croissance

économique de la Chine. De plus, cette contribution s'est

effectuée sous forme de retombées positives entre les firmes sur

le plan des techniques et des compétences en gestion. Par ailleurs, il

conclut que la remarquable croissance des régions côtières

s'explique entièrement par leur stratégie en matière

d'exportation et d'investissements étrangers.

14 Il s'agit du climat des affaires, de la

stabilité politique, de la taille du marché etc.

Au lendemain de la crise asiatique de 1997, tous les pays